НДФЛ с доходов дистанционных работников

С 2024 года доходы «удаленщиков», которые работают по трудовым договорам с российской организацией или подразделением иностранной компании, зарегистрированным в РФ, признаются доходами от источников в РФ ( НК РФ). Т.е. такие доходы облагаются в РФ как у налоговых резидентов РФ, так и у налогоплательщиков, не имеющих такого статуса ( НК РФ). При этом не зависимо от налогового статуса ставка НДФЛ для таких работников установлена в размере 13% (15% с доходов свыше 5 млн руб. в год), то сеть у нерезидентов ставка тоже 13 (15) %.

Однако работодателю все равно придется отслеживать статус дистанционных работников, работающих за рубежом. Это нужно для правильного расчета налога. Ведь нерезидентам не положены вычеты на детей, лечение, обучение, приобретение жилья ( НК РФ).

Если у российской организации есть зарегистрированные обособленные подразделения за пределами РФ, то для работников, которые в них трудятся, полученные «трудовые» доходы относятся к доходам от источников за пределами РФ. Поэтому российская организация по-прежнему не выступает в качестве налогового агента. Такие работники, если являются налоговыми резидентами РФ, должны сами исчислять и уплачивать налог по законодательству РФ ( и НК РФ).

В 2024 новая норма не распространяется на вознаграждения в рамках договоров ГПХ за выполненные работы или оказанные услуги за рубежом. Такие доходы в 2024 году по-прежнему считаются доходами от источников за пределами РФ и российские заказчики не должны выступать в качестве налогового агента, то сеть с вознаграждения не нужно удерживать НДФЛ. Но с 2025 года все доходы по договорам ГПХ будут считаться доходами от источников в РФ и заказчикам придется удерживать НДФЛ и с доходов «ГПДшников», в т.ч. работающих за рубежом (, Закона N 389-ФЗ).

Новые сроки уплаты НДФЛ-2024

Вот главные изменения, которые коснутся уплаты НДФЛ в 2024 году:

1. Уменьшение срока уплаты

Раньше налогоплательщики имели срок до 30 апреля следующего года для уплаты НДФЛ. В 2024 году этот срок сокращен до 15 апреля. Таким образом, физические лица должны уплатить свой налог в более короткий период времени. Это нововведение поможет оперативно собирать налоговые поступления и упростить учет финансовых показателей государства.

2. Введение квартальной уплаты для предпринимателей

С целью снижения нагрузки на предпринимателей, в 2024 году для некоторых категорий предпринимателей введена возможность квартальной уплаты НДФЛ. Это касается предпринимателей, чьи доходы не превышают определенного порога. Такие предприниматели могут уплачивать налог раз в квартал, что облегчит подведение финансовых итогов и снизит давление на бизнес.

3. Расширение возможностей электронной уплаты

В целях упрощения процесса уплаты НДФЛ, в 2024 году будет расширено использование электронных средств оплаты налога. Налогоплательщики смогут выбрать оптимальный способ оплаты для себя, используя электронные платежные системы или интернет-банкинг. Это позволит сэкономить время и упростить процесс оплаты налога.

4. Обзор норм заполнения декларации

В 2024 году будет проведен обзор норм заполнения декларации по НДФЛ, с целью упростить процесс ее заполнения и уменьшить возможные ошибки. Данные изменения помогут налогоплательщикам более точно указывать свои доходы и уплачиваемый налог, что способствует увеличению прозрачности и эффективности уплаты НДФЛ.

Таким образом, новые сроки уплаты НДФЛ-2024 призваны упростить процедуру уплаты налога и сделать ее более удобной для физических лиц. Уменьшение срока уплаты, введение квартальной уплаты для предпринимателей, расширение возможностей электронной оплаты и обзор норм заполнения декларации — все это улучшит налоговую систему и способствует более эффективному сбору налоговых поступлений.

Уведомления по НДФЛ в декабре 2023 года

Важно отметить, что уведомление по НДФЛ предоставляется в электронной форме и отправляется в налоговый орган по месту жительства налогоплательщика. Существует несколько типов уведомлений, включая уведомление о доходах и уведомление о налоговом вычете

Уведомление о доходах предоставляет информацию о всех полученных физическим лицом доходах за отчетный период, включая заработную плату, проценты по вкладам, дивиденды и другие виды доходов.

Важные даты и сроки

- 1 декабря 2023 года – начало срока подачи уведомлений по НДФЛ

- 31 декабря 2023 года – окончание срока подачи уведомлений по НДФЛ

Информация, необходимая для подачи уведомления

Для подачи уведомления по НДФЛ налогоплательщик должен быть готов предоставить следующую информацию:

- Данные о доходах, полученных за отчетный период, включая сумму и характер дохода.

- Информация о налоговых вычетах, которые могут быть применены.

- Сведения о дополнительных расходах, учитываемых при расчете налоговой базы.

- Сведения о налоговых агентах, если таковые имеются.

Важные аспекты

При подаче уведомления по НДФЛ в декабре 2023 года следует обратить внимание на следующие ключевые моменты:

Точность и полнота предоставленной информации. Неправильно указанные суммы дохода или пропущенные вычеты могут привести к неправильному расчету налоговой суммы.

Соблюдение сроков подачи. Необходимо убедиться, что уведомление будет отправлено в налоговый орган в установленные сроки.

Хранение документов

Важно сохранить все документы и подтверждающие материалы, чтобы иметь возможность проверить информацию, предоставленную в уведомлении, в случае необходимости.

Последствия несоблюдения требований

Несоблюдение требований по подаче уведомления по НДФЛ в декабре 2023 года может повлечь за собой негативные последствия для налогоплательщика. Возможны штрафы и дополнительные налоговые платежи в случае неправильного расчета налогов или непредоставления уведомления вовремя.

Подача уведомления по НДФЛ в декабре 2023 года – важный шаг, который необходимо предпринять для правильного расчета налогового платежа. Соблюдение требований, предоставление точной и полной информации, а также соблюдение сроков подачи являются ключевыми аспектами данного процесса.

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 29 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Как уменьшить налог по вкладам и счетам

1. Использование налоговых вычетов

Возможность получения налоговых вычетов — это эффективный способ снизить налоговое бремя по вкладам и счетам. Например, вы можете получить вычет на сумму процентов, начисленных на вклады, если эти доходы были получены от резидентов РФ. Также вы можете воспользоваться налоговым вычетом на сумму уплаченного налога, если у вас есть другие доходы, подлежащие налогообложению. Не забудьте подать соответствующую декларацию для получения вычетов.

2. Использование льготных ставок налога

Одним из способов уменьшения налоговой нагрузки по вкладам и счетам является использование льготных ставок налога. Например, если вы открыли вклад на срок более 3 лет, вы можете пользоваться льготной ставкой в размере 13% вместо стандартной ставки 35%. Также существуют льготные ставки налога для некоторых видов счетов, например, пенсионных счетов.

3. Использование налоговых льгот для стимулирования определенных видов вкладов и счетов

Для стимулирования развития определенных видов вкладов и счетов государство может предоставлять налоговые льготы. Например, вы можете получить налоговый вычет или льготную ставку налога, если открываете вклад или счет для инвестирования в малые и средние предприятия или в научно-исследовательские проекты.

Используя эти способы, вы можете снизить налоговое бремя по вкладам и счетам, что позволит эффективнее управлять своими финансами и повысить доходность ваших инвестиций.

Ставки и льготы по имущественным налогам для физлиц

Размер налога на имущество физлиц рассчитывают по следующей формуле: кадастровая стоимость объекта налогообложения х налоговая ставка. Ставка зависит от того, за какой именно объект гражданин платит налог:

- ставка 0,1% — для жилых домов, квартир, комнат, гаражей, парковочных мест, сооружений для личного подсобного хозяйства;

- ставка 2% — для любой недвижимости, кадастровая стоимость которой больше 300 млн рублей;

- ставка 0,5% — для других объектов.

Размер земельного налога также зависит от кадастровой стоимости земельного участка. Налоговые ставки муниципальная власть устанавливает самостоятельно. Правительство определило, что эта ставка не может превышать:

- 0,3% — для сельскохозяйственных земель, личных садовых и огородных участков и земель, занятых жилищным фондом;

- 1,5% — для остальных участков.

Льготы по имущественным налогам предоставляют пенсионерам и предпенсионерам, инвалидам, ветеранам боевых действий, многодетным семьям. Эти граждане получают льготы в беззаявительном порядке: им не нужно направлять в ФНС документы, налоговая учтёт льготы автоматически на основании данных от СФР, Росреестра, органов соцзащиты и других ведомств. Полную информацию о льготных категориях также можно узнать на сайте налоговой службы.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

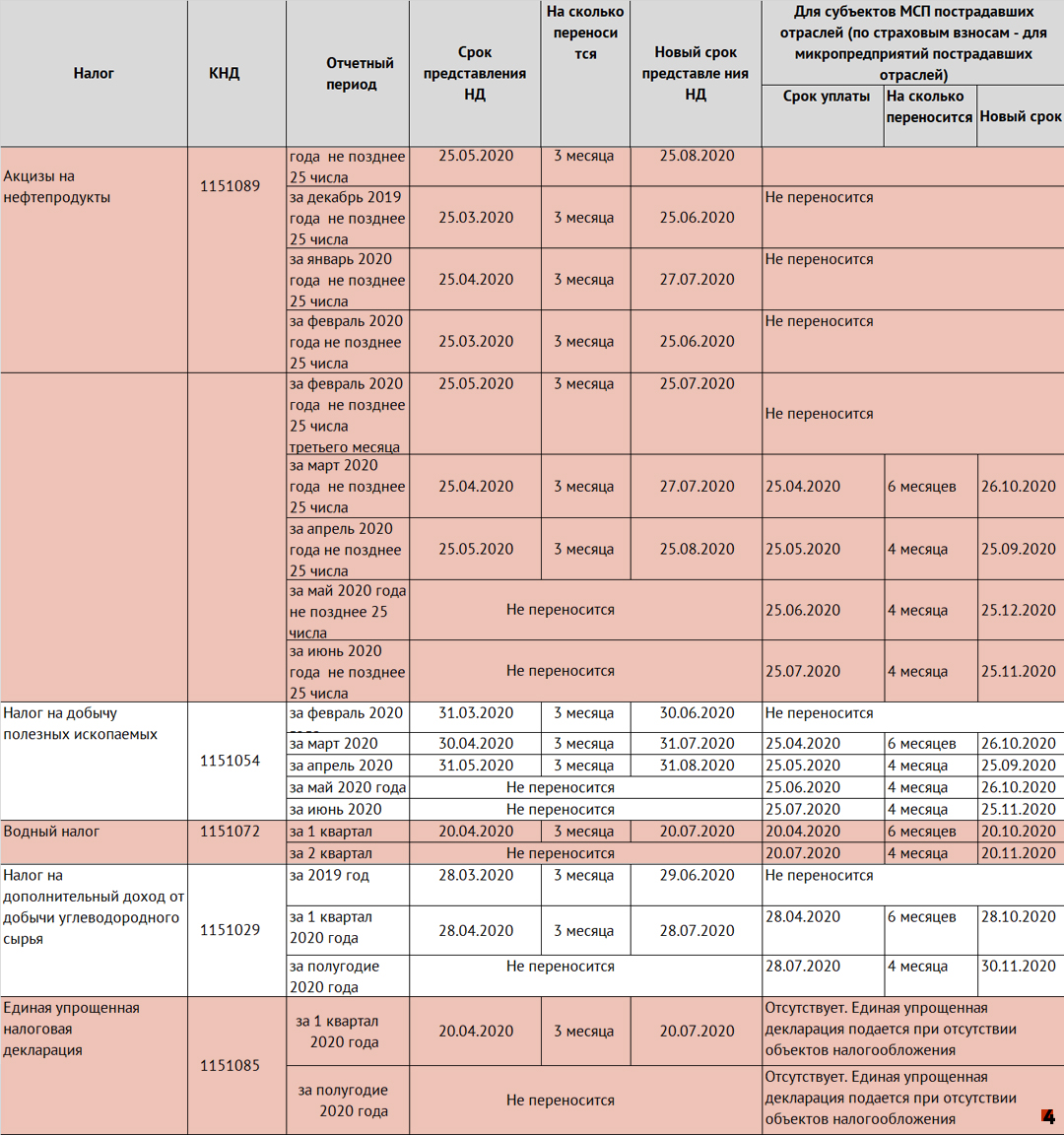

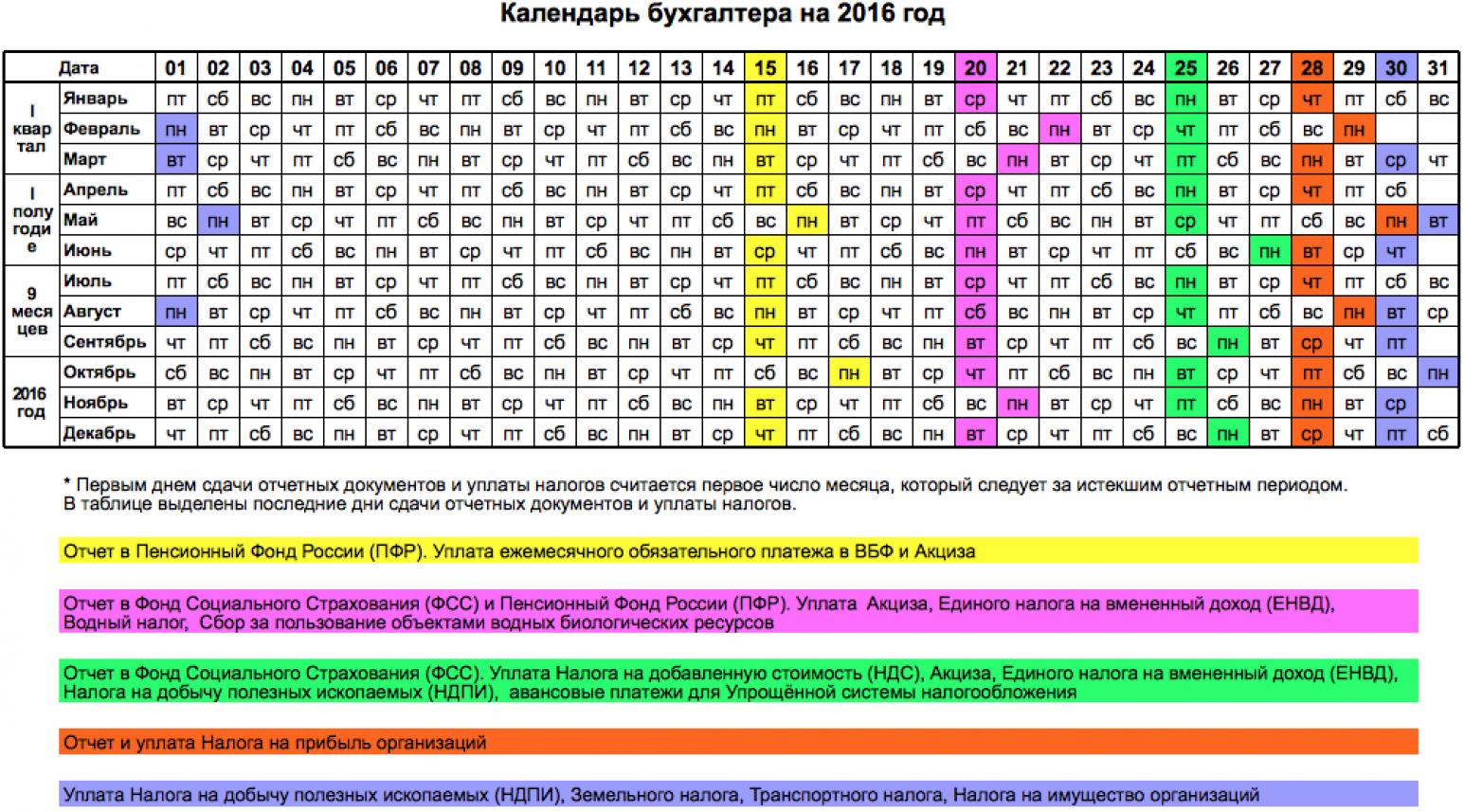

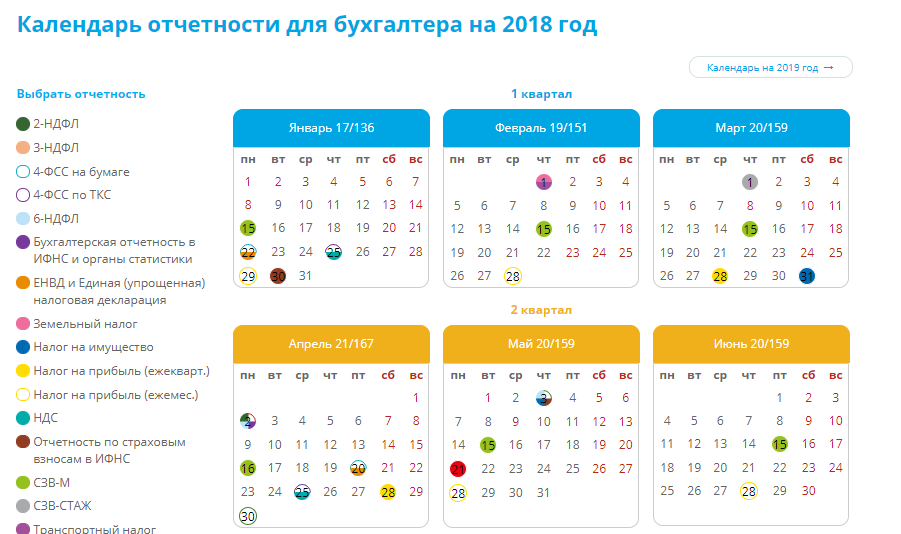

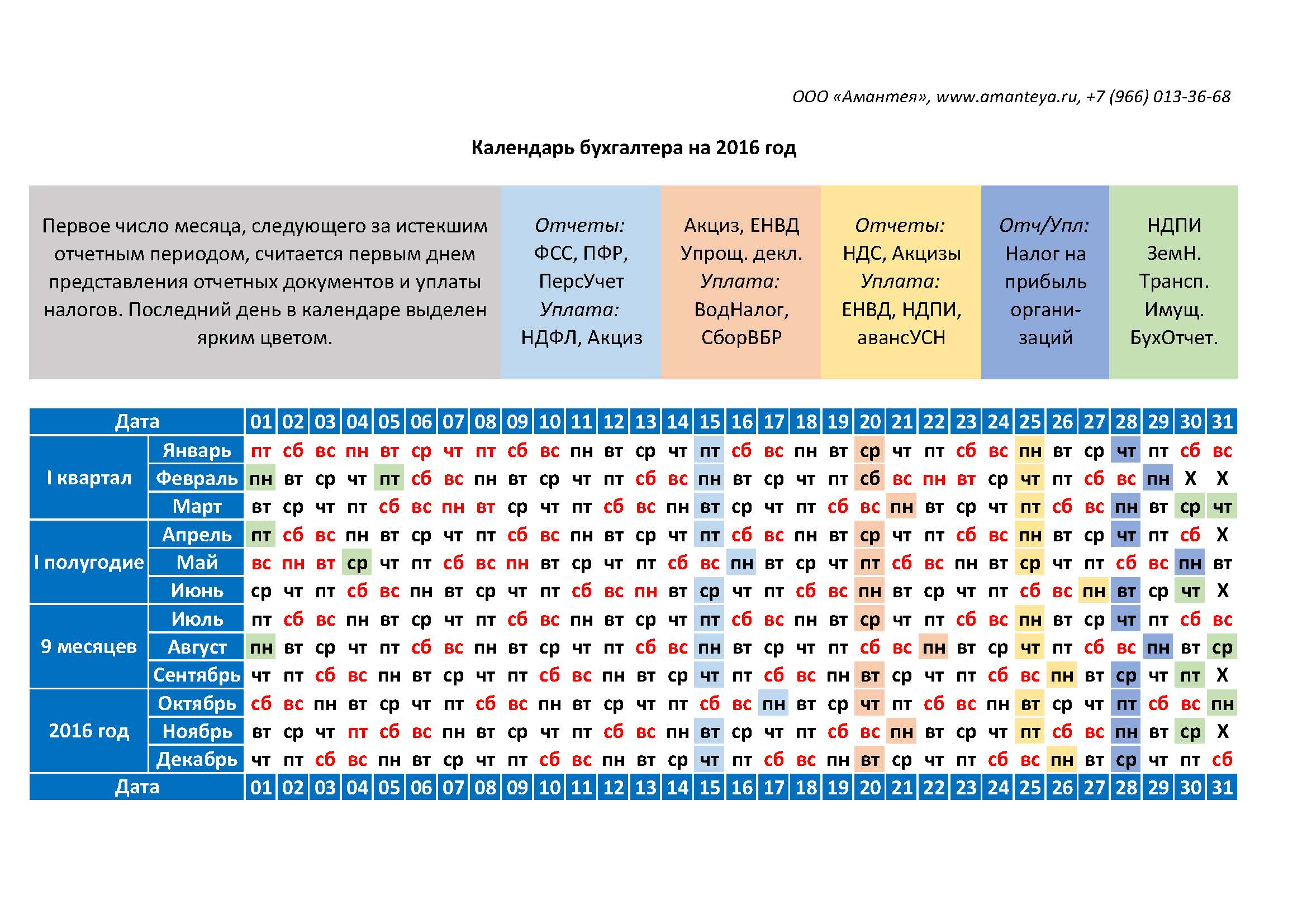

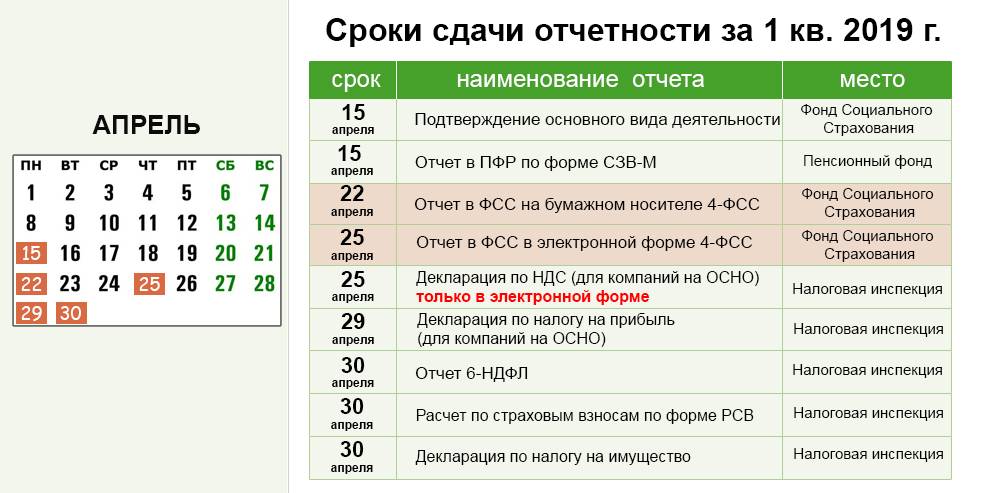

Апрель 2024

| Срок сдачи/уплаты | Событие | Плательщик |

|

1 апреля (перенос с 31 марта) |

Бухгалтерская отчетность за 2023 в ИФНС (в электронном виде) с обязательным аудиторским заключением (в течение 10 рабочих дней с даты подписания АЗ, но не позднее 31 декабря 2024) |

Организации, |

| 3 апреля |

Уведомление о суммах начисленных налогов по сроку уплаты в апреле 2024: НДФЛ, удержанный с 23.03.2024 по 31.03.2024 |

Налоговые агенты по НДФЛ |

| 5 апреля |

Уплата НДФЛ, удержанного с 23.03.2024 по 31.03.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

| 8 апреля |

П-4 (НЗ) за I квартал 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

| 15 апреля |

П-4 за I квартал 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников менее 15 чел. Проверить на сайте Росстата |

|

П-4 за март 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

|

|

Подтверждение основного вида деятельности за 2023 в СФР |

Организации-страхователи |

|

|

Уплата страховых взносов на травматизм за март 2024 в СФР |

Все страхователи |

|

|

22 апреля (перенос с 20 апреля) |

Единая (упрощенная) декларация за I квартал 2024 в ИФНС |

Организации без объектов налогообложения |

|

Декларация по косвенным налогам при импорте из ЕАЭС за март 2024 в ИФНС |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

|

Журнал учета счетов-фактур за I квартал 2024 в ИФНС |

Посредники, экспедиторы, застройщики, освобожденные от НДС и неплательщики НДС |

|

|

Уплата косвенных налогов при импорте из ЕАЭС за март 2024 |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

| 25 апреля |

ЕФС-1 Раздел 2 (бывшая 4-ФСС) за I квартал 2024 в СФР |

Все страхователи |

|

ЕФС-1 Подраздел 3 Раздела 1 (бывшая ДСВ-3) за I квартал 2024 в СФР |

Страхователи, уплачивающие доп. взносы на накопительную пенсию |

|

|

* ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за март 2024 в СФР |

Организации и ИП, имеющие наемных работников, исполнителей по договорам ГПХ при наличии переводов и иных кадровых мероприятий |

|

|

Отчет об операциях с прослеживаемыми товарами за I квартал 2024 в ИФНС |

Все организации и ИП при наличии операций с прослеживаемыми товарами |

|

|

Декларация по НДС за I квартал 2024 в ИФНС |

Налогоплательщики и налоговые агенты по НДС, а также неплательщики, выставившие СФ |

|

|

Декларация по налогу на прибыль за I квартал 2024 в ИФНС |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Декларация по налогу на прибыль за январь-март 2024 в ИФНС |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

|

Декларация по УСН за 2023 в ИФНС |

ИП на УСН |

|

|

РСВ за I квартал 2024 в ИФНС |

Все страхователи |

|

|

6-НДФЛ за I квартал 2024 в ИФНС |

Налоговые агенты по НДФЛ |

|

|

Персонифицированные сведения о физических лицах (ранее СЗВ-М) за март 2024 в ИФНС. За последний месяц каждого квартала разрешили не представлять (Письмо ФНС от 28.03.2023 N БС-4-11/3700@). |

Все страхователи |

|

|

Уведомление о суммах начисленных налогов по сроку уплаты в апреле 2024: авансовые платежи по УСН за I квартал 2024, НДФЛ, удержанный с 01.04.2024 по 22.04.2024, авансовые платежи по НДФЛ, уплачиваемые ИП за себя за I квартал 2024. Если есть авансовые платежи: по налогу на имущество организаций, транспортному, земельному налогу за I квартал 2023. |

Налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов |

|

|

Уплата авансового платежа по НДФЛ за I квартал 2024 г. |

ИП на ОСН — плательщики НДФЛ |

Расчет НДФЛ

Федеральный закон от 23.11.2020 №372-ФЗ установил, что с 2021 года действует прогрессивная шкала:

- При доходе за год до 5 миллионов рублей – 13%;

- На часть свыше этого предела – 15%.

Кроме заработной платы и выплат по договорам гражданско-правового характера, эти ставки действуют на доходы по операциям на финансовом рынке, в т.ч. с ценными бумагами и производными от них инструментами, а также полученные от долевого участия и прибыли контролируемых резидентами РФ иностранных компаний, выигрыши в азартных играх и лотереях и др. Статьями 218-220 НК РФ предусматриваются социальные и другие вычеты по НДФЛ. В 2021-23 гг.. действовал переходный период (№372-ФЗ от 23.11.2020 и №523-ФЗ от 19.12.2022), когда доход по разным налоговым базам рассматривался по отдельности. Теперь, с 1 января, при расчете НДФЛ берется т.н. консолидированная база, то есть поступления средств суммируются. Эти изменения соответственно учитываются в программных продуктах семейства 1С – в алгоритмы вносятся корректировки.

Кадастровая стоимость: перерасчет земельного налога

Фев 12, 2019 Опубликовал Маргарита Власова

Новости, Кадастровая стоимость, Оценка

С 01 января 2019 г. в п.2.1. ст. 52 Налогового кодекса Российской Федерации внесены изменения, которые позволяют налоговым органам производить перерасчет ранее исчисленного земельного налога на основе кадастровой стоимости в отношении имущества физических лиц не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом.

При этом установлен запрет на перерасчет в сторону увеличения земельного налога, если он влечет увеличение ранее уплаченных сумм.

Данные изменения применяются к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Таким образом, начиная с 1 января 2019 года, указанные перерасчеты сумм ранее исчисленных в налоговых уведомлениях налога на имущество физических лиц, в том числе за налоговый период 2017 года, проводятся по вышеизложенным правилам в статье 52 Налогового кодекса Российской Федерации.

Как узнать ставку налога:

С 01 января 2019 г. меняются коэффициенты налоговых ставок на региональном и муниципальном уровне. Органы исполнительной власти субъектов РФ имеют полномочия утверждать результаты государственной кадастровой оценки объектов недвижимости, а органы местного самоуправления могут устанавливать налоговые ставки и льготы.

Актуальную информацию по каждому субъекту можно найти на специальном ресурсе: Справочная информация о ставках и льготах по имущественным налогам — https://www.nalog.ru/rn77/service/Tax/

Для этого необходимо выбрать отчетный период, свой субъект и нажать кнопку «подробнее».

Применения кадастровой стоимости для налогообложения земельных участков

В случае оспаривания кадастровой стоимости сведения о ее новом значении (рыночной стоимости земельного участка), установленном после 1 января 2019 года решением комиссии при управлении Росреестра или суда, будут учитываться при определении налоговой базы с периода налогообложения земельного участка по оспоренной кадастровой стоимости (п. 1.1. ст. 391 НК РФ).

Таким образом, кадастровая стоимость земельного участка, измененная на основании решений комиссии по рассмотрению споров о результатах определения кадастровой стоимости или суда об установлении рыночной стоимости этого объекта налогообложения, принятых после 1 января 2019 года (в том числе по искам, поданным до 1 января 2019 года), и внесенная в Единый государственный реестр недвижимости, будет учитываться при определении налоговой базы по земельному налогу начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Для лиц предпенсионного возраста, соответствующих определенным законодательством РФ условиям, необходимым для назначения пенсии на 31 декабря 2018 года, предусмотрено право на налоговый вычет, уменьшающий налоговую базу на величину кадастровой стоимости 6 соток в отношении одного земельного участка (пп. 9 п. 5 ст. 391 НК РФ).

Порядок налогообложения объектов капитального строительства физлиц

К 63 субъектам РФ, где по региональным законам действует порядок налогообложения объектов недвижимости физлиц исходя из кадастровой стоимости, добавятся ещё семь: Пермский край, Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области.

В этих регионах к налогообложению впервые будут привлечены объекты, права физлиц на которые зарегистрированы в упрощенном порядке без проведения техинвентаризации и определения инвентаризационной стоимости: садовые, дачные дома, хозпостройки площадью более 50 кв. м, гаражи и т.п.

В случае оспаривания кадастровой стоимости сведения о её новом значении (рыночной стоимости здания, строения, сооружения, помещения), установленном после 1 января 2019 г. решением комиссии при управлении Росреестра или суда, будут учитываются при определении налоговой базы, начиная с периода налогообложения объекта недвижимости по оспоренной кадастровой стоимости (п. 2 ст. 403 НК РФ).

С 2019 года лица предпенсионного возраста, соответствующие определенным законодательством РФ условиям, необходимым для назначения пенсии на 31 декабря 2018 года, имеют право на льготу, освобождающую их от уплаты налога по одному объекту определённого вида (пп. 10.1 п. 1 ст. 407 НК РФ).

Как мобилизованные платят налоги в 2023 году

В 2023 году продолжает действовать льгота по налогу на имущество физлиц для мобилизованных граждан. Льгота предоставляется только в отношении одного здания или помещения. Этот объект нельзя использовать для предпринимательской деятельности. Мобилизованный может не платить налог за:

- квартиру или комнату;

- жилой дом;

- помещение или сооружение, указанные в пп. 14 п. 1 ст. 407 НК РФ;

- хозпостройку, указанную в пп. 15 п. 1 ст. 407 НК РФ;

- гараж или место на парковке.

Дополнительные льготы по налогу на имущество физических лиц могут быть установлены региональными законами (ст. 399 НК РФ). Льготы по транспортному и земельному налогам правительство не установило, но их может учредить местная власть (ст. 387 НК РФ).

Уплатить налоги за мобилизованного может любое лицо — родственники, друзья. Для этого необходимо оформить платёжное поручение в сервисе «Уплата налогов и пошлин» на сайте ФНС и указать ИНН мобилизованного. На третьем шаге нужно выбрать уплату за третье лицо.

Для того чтобы узнать сумму долга, уполномоченному лицу нужно получить в налоговой справку о состоянии расчётов и платёжных документов мобилизованного. Для этого он должен оформить доверенность через командира воинского подразделения и направить её по почте уполномоченному лицу.

Ответственность за несоблюдение правил

Ответственность изменилась. Ранее компания получала большие штрафы, особенно при проверках. В условиях моратория, большинство данных нельзя было уточнить, поэтому нужно было постепенно отходить от предыдущей системы. Теперь ответственность налагается персонально.

- Если ИП не уведомляет об открытии и закрытии счетов – штраф до 2 000. Нарушение сроков или порядка подачи документов – 300-500, в зависимости от того, какие бумаги не подали.

- За неумышленную неуплату – 20% от не перечисленной суммы. Умышленная – 40%. На должностное лицо дополнительно возлагается ответственность – от 5 до 20 т.р., и если все было сделано специально, дисквалификация до 2 лет.

- Если неуплата в крупном или особо крупном размере, порядок индивидуальный. В большинстве случаев, должностное лицо получает штраф от 100 до 500 т.р. и лишение свободы на срок до 6 лет.

Перечисление страховых взносов с 2024 года будут контролировать жестче. В 2023 система только обкатывалась. Из-за этого было много случаев с ошибочным начислением, переплатами или задолженностями, которые не учитывались. Со временем, таких эпизодов становилось меньше.

Главная особенность наказаний – увеличение санкций в 2 раза, если действие произошло умышленно. То есть, если сотрудники ФНС или следственных органов, смогут доказать, что работник организации осознанно идет на обман, то его наказание увеличивается.

Отчетность

С 2024 года будут применяться новые формы отчетности:

- по расчету 6-НДФЛ новую форму будут применять с отчета за I кв. 2024 г. (Приказ ФНС от 19.09.2023 г. № ЕД-7-11/649@). В ней детализированы сведения об удержанном, перечисленном и возвращенном налоге. Также из разд. 2 справки о доходах и суммах НДФЛ убрали строчку по перечисленной сумме налога;

- по декларации 3-НДФЛ новую форму будут применять с отчета за 2023 год (Приказ ФНС от 11.09.2023 г. № ЕД-7-11/615@). В ней учли корректировки по вычетам НДФЛ. Например, в прил. 5 потребуется указывать размер стандартного вычета родителю на каждого недееспособного ребенка или подопечного вне зависимости от возраста. В прил. 6 потребуется рассчитывать затраты, принимаемые к вычету при продаже или погашении имущественных прав;

- по РСВ новую форму будут применять с 01.01.2024 г. (Приказ ФНС от 29.09.2023 г. № ЕА-7-11/696@). В ней скорректирован сводный разд. 1 и он дополнен подразд. 4 для исчисления страхвзносов на ОПС, ОМС, ВНиМ, которые начислены физлицам из п. 6.2 ст. 431 НК — иностранных граждан, которые застрахованы по отдельным видам страхования. Также к разд. 1 добавлено прил. 5, чтобы указывать информацию об этих физлицах;

- по декларации по УСН новую форму будут применять с отчетности за 2023 год (Приказ ФНС от 01.11.2022 г. № ЕД-7-3/1036@). Корректировки имеют технический характер. Юрлица подают декларацию до 25.03.2024 г., а ИП — до 25.04.2024 г.;

- по налоговому расчету сумм доходов, которые выплачены иностранным компаниям, и сумм удержанных налогов с будущего года для налоговых агентов будет применяться новая форма, которую нужно сдать до 25.03.2024 г. (Приказ ФНС от 26.09.2023 г. № ЕД-7-3/675@, Письмо ФНС от 24.03.2023 г. № СД-4-3/3570@). Из разд. 1 исключили строчку со сроком уплаты. Взамен стр. 040 для налога к уплате добавили три строчки — для указания сумм по первому, второму и третьему срокам уплаты;

- СЗВ-ДСО — это новая форма персонифицированной отчетности СФР, которую будут представлять авиакомпании и предприятия угольной промышленности.

Также в планах чиновников поменять с 2024 года формы отчетов ЕФС-1, а также персонифицированные формы АДВ-1 и СЗВ-К. Проекты приказов Социального фонда опубликовали на сайте для размещения проектов НПА.

Кроме того, не позже 25.01.2024 г. потребуется в первый раз подать ЕФС-1 о периодах работы за 2023 год — аналог ранее использовавшегося отчета СЗВ-СТАЖ (Закон от 14.07.2022 г. № 237-ФЗ). Для подачи сведений о периодах работы, в т.ч. тех, которые учитываются для досрочного назначения пенсии, требуется подать подразд. 1.2 подразд. 1 разд. 1 отчета ЕФС-1, а также титульный лист и подразд. 2.