Операции по авансам выданным

НДС с авансов выданных может быть принят к вычету. Это является правом лица, но оно не обязано этого делать. С платежей по внесенным средствам вычет возможен только в том случае, если товары, за которые перечислялись деньги, используется в налогооблагаемой деятельности.

Чтобы получить компенсацию, следует соблюдать некоторые условия. У лица должна быть счет-фактура, документ, подтверждающий перечисление тарифа, прописанное условие в договоре.

Если все условия соблюдаются, счет-фактура регистрируется в книге покупок, компенсация отражается в декларации. Как выглядит по НДС по авансам, выданным проводка – ДТ68 КТ60 (76).

Перечисленные предварительные суммы отражаются в строке 1230. В ней прописываются суммы оставшихся долгов покупателей с начислением НДС с аванса. Размеры этих долгов организация устанавливает самостоятельно, определяя вероятность из частичной или полной оплаты.

Согласно разъяснениям Минфина, при перечислении покупателем аванса поставщику, дебиторский долг отражается за исключением отчислений, которые подлежат к вычету или приняты к компенсации. Получается, в строке 1230, помимо долга с начислением сбора, сумма переводимых средств отражается за минусом отчислений.

В пассиве баланса, строке 1520, отображаются суммы остатков (кредитовые) с учетом отчислений. Это долги организации, которые она должна была заплатить в течение года, либо в процессе цикла производства.

При заполнении строки нужно учесть особенности указания средств полученных. Рекомендуется их отражать без учета налога. Так, строка будет содержать кредиторский долг с отчислениями и показателями за минусом сбора.

Можно сделать вывод, что налог отображается в активе в строках 1220 и 1230, а пассив – в строке 1520. В строки 1230 и 1520 долги по авансам входят за минусом платежа. Плательщик при этом имеет право не вычитать налог, но, возможно, потребуется представить объяснения этому действию.

Как получить вычет НДС за командировочные расходы

Работодатели на основании п. 7 ст. 171 НК

РФ могут вернуть из бюджета налог, уплаченный как

надбавка к стоимости услуг (НДС) в составе

командировочных расходов. Для этого должно выполняться несколько

условий:

- компания или ИП имеют статус плательщика НДС;

- НДС уже уплачен в составе командировочных расходов —

получить вычет по будущим, отменённым или перенесённым

поездкам нельзя; - затраты приняты к учёту при исчислении налога

на прибыль, то есть они документально подтверждены

и есть авансовый отчёт работника; - расходы совершены в целях коммерческой (производственной)

деятельности.

Получить вычет по НДС в составе командировочных

расходов можно только в том периоде, когда совершались

расходы — для НДС это квартал. На это отдельно указала

ФНС России в письме от 09.01.2017 №

СД-4-3/2@.

Вычет НДС оформляется только по двум видам командировочных

расходов: на проезд к месту командировки и обратно

и на наём жилого помещения. При этом сумма вычета

не может превышать фактически уплаченный налог.

Расходы на проезд. По п. 12 Положения

о командировках к расходам на проезд относятся

затраты на проезд к месту командировки и обратно,

пользование общественным транспортом для прибытия в аэропорт,

на ж/д вокзал, пристань, расположенные за чертой

населённого пункта; постельное бельё и сервисные сборы при

покупке билетов. Только по ним можно оформить вычет

по НДС.

Оплата такси, страховка, питание в поезде или самолёте

и другие траты, не указанные в п. 12 Положения №749

и ст. 171 НК РФ, для возмещения налога

не применяются.

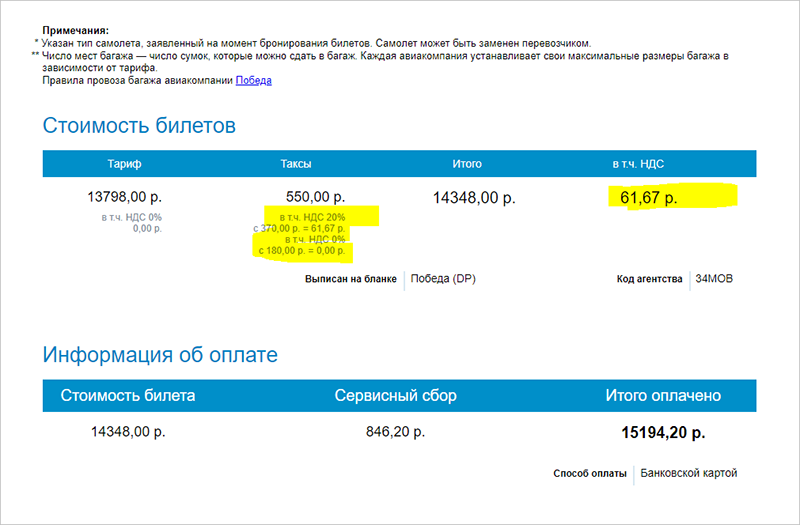

В стоимость этого авиабилета «Победы» включены таксы. НДС

составляет 61,67 рублей

В ст. 164 Налогового кодекса

перечислены ставки НДС для разных видов услуг, включая пассажирские

перевозки. Полный перечень услуг, освобождённых от НДС,

приводится в ст. 149 кодекса.

|

Ставка налога |

Транспортные услуги |

|

освобождены от НДС |

рейсы перевозчиков не на общей системе рейсы городского и пригородного общественного транспорта |

|

0% |

рейсы из России за рубеж и обратно авиарейсы по России, где пункты назначения, отправления внутренние авиарейсы в/из Крыма; внутренние авиарейсы в/из Калининграда; внутренние авиарейсы в/из Дальневосточный федеральный округ; поездки в поездах дальнего следования и пригородного |

|

10% |

внутренние авиарейсы, кроме перечисленных |

|

20% |

сервисный сбор при покупке билетов; постельное бельё в поезде |

Расходы на наём жилого помещения. С 1 июля

2022 года гостиницы и объекты туристической индустрии,

предлагающие временное проживание и входящие в реестр, вправе применять ставку НДС 0%. Льготный режим будет действовать

5 лет. Отельеры могут снизить стоимость номеров за счёт

нулевого НДС, чтобы привлечь клиентов, или по-прежнему использовать

ставку 20%.

Оформить вычет НДС за расходы на наём жилого помещения

получится, если арендодатель использует ставку налога 20%. Вернуть

НДС можно только за оплату проживания. Стоимость завтраков

в отеле, выделенная в счёте, для оформления вычета

не применяется, так как это не производственные

расходы.

Счет-фактура на неустойку

Иногда контрагент может выдать счет-фактуру на те суммы, на которые счет-фактура не должен составляться вовсе, либо должен составляться, но без выдачи его компании, уплачивающей эти суммы. Самый распространенный пример — суммы неустойки (штрафа).

Если штраф получен за нарушение договорных обязательств, то компания, получающая его, не должна в принципе оформлять счет-фактуру. Эти суммы не облагаются НДС и сами чиновники уже давно признали этот факт (письмо Минфина России от 08.06.2015 № 03-07-11/33051). Поэтому, если ваш контрагент ошибочно выставил счет-фактуру на полученную от вас неустойку, то этот документ не нужно регистрировать в книге покупок.

Ситуация несколько меняется (но не для покупателя), если полученные суммы по существу являются элементом ценообразования, предусматривающим оплату фактически поставленных товаров (выполненных работ, оказанных услуг). В частности, может рассматриваться как элемент ценообразования штраф за простой (сверхнормативную погрузку или разгрузку) транспортного средства по договору перевозки грузов или оказания транспортно-экспедиторских услуг (письма Минфина России от 09.11.2015 № 03-07-11/64436, от 01.04.2014 № 03-08-05/14440).

Для вашего контрагента эти суммы увеличивают налоговую базу по НДС (за исключением сумм, связанных с расчетами по необлагаемым товарам (работам, услугам)) на основании пп. 2 п. 1 ст. 162 НК РФ. Из него следует, что налоговая база по НДС увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг). То есть счет-фактура в данном случае поставщиком составляется, но в единственном экземпляре. А второго экземпляра, который предназначен для покупателя (плательщика этих сумм) здесь быть не должно (п. 3 ст. 168 НК РФ, п. 18 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Если поставщик все же составил второй экземпляр документа и выдал его покупателю, то тот не имеет права включить его в книгу покупок, то есть применить по нему вычет НДС. Во-первых, такой счет-фактура признается оформленным с нарушением законодательства. А во-вторых, применить вычет можно только при приобретении товаров (работ, услуг, имущественных прав), что четко следует из п.2 ст.171 НК РФ.

Варианты регистрации

При оформлении счета в программе 1C существует несколько способов его регистрации.

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

- Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию).

Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.

Он подойдет при авансовой оплате услуг интернет-доступа, связи, электричества, а также в других подобных этим ситуациях.

То, что подобная практика не является нарушением, разъяснено в письме Министерства Финансов от 6 марта 2009 года. При этом счета подобного рода должны быть оформлены не позже, чем до 5 числа месяца, последующего за месяцем перечисления аванса.

Например, услуги интернет-провайдера были оплачены авансом за июль. В такой ситуации авансовый счет потребуется оформить не позднее 5 июля того же года.

- Не регистрировать счета, зачтенные до конца налогового периода. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию.

Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование “авансовый платеж” не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию “авансовый”.

А раз так, то и составлять авансовые счета по текущему периоду не нужно. Правда, следует еще раз сказать, что при выборе такого варианта споры с налоговой службой будут обеспечены.

- Вовсе не регистрировать поступающие платежи в качестве авансовых. Подходит он только для организаций, обозначенных в Налоговом Кодексе в статье 167. К ним относятся компании, имеющие длительный производственный цикл конечной продукции, превышающий срок в 6 месяцев.

Что ещё нужно знать

Если компания заказывает тревел-услуги у разных

поставщиков, она рискует не собрать все счета-фактуры

до оформления налоговой декларации по НДС. И НДС

по таким командировочным расходам нельзя будет заявить

к вычету в отчётном периоде. А сдача уточнённой

декларации — это дополнительная камеральная проверка.

На Туту вы получите на почту закрывающие

документы на все услуги сразу после оплаты. Их можно

скачать в любой момент в корпоративном аккаунте или запросить

по ЭДО.

Налоговая не приветствует расчётный способ определения

налога и не принимает для целей вычета бланки строгой

отчётности, в которых НДС не прописан отдельной

строкой.

По кассовому чеку или счёту-фактуре, выданному на имя

работника, нельзя идентифицировать компанию как покупателя и,

соответственно, конечного плательщика НДС. Такое бывает, если

командированный оплачивает проезд и проживание наличными или

собственной банковской картой, или когда счёт-фактуру выписывают

на сотрудника, а не на компанию.

* Статья носит информационный характер и может

не совпадать с мнением государственных органов

и мнением читателей статьи. ООО «НТТ» не несёт

ответственность за решения, принятые на основе

информации, представленной в статье.

Ещё можно почитать

Какие документы нужны для вычета НДС за командировки

Чтобы получить вычет, у работодателя должны быть следующие

документы:

- приказ о командировке,

- утверждённый авансовый отчёт работника,

- первичные документы по расходам на проезд

и проживание, - счета-фактуры или бланки строгой отчётности с выделенной

суммой НДС.

Вычет НДС по командировочным расходам принимается

не только на основании счёта-фактуры,

но и по бланкам строгой отчётности (БСО),

в которых налог выделен отдельной строкой. Эту позицию

неоднократно поддерживал Минфин в своих письмах.

Например, в письме от 30.10.2020

№ 03-07-09/94559 он указал, когда НДС принимается

к вычету на основании проездного документа, в том

числе электронного. В письме от 26.02.2020

№ 03-07-09/13555 Минфин разъяснил, что расходы

на проживание для целей вычета НДС подтверждаются

счётом-фактурой или БСО, оформленным на имя командированного

работника — например, проездным билетом.

После оплаты заказа на Туту Командировках с баланса компании

клиент получает электронный билет на поезд, автобус или

маршрутную квитанцию на самолёт, а также УПД-1 на

сервисный сбор Туту. При бронировании отеля предоставляется ваучер

и два УПД: на сумму проживания и сервисный сбор.

Корпоративные клиенты, которые оплачивают услуги картой,

получают такой же список документов и кассовый чек,

в котором указаны стоимость билета, сервисный сбор

и выделен НДС. Документов от Туту достаточно для

оформления вычета по НДС. Бухгалтер компании должен внести

«входящий» налог из документов в свою книгу покупок.

После оформления заказа мы отправим подробную инструкцию, как

сделать.

|

УПД-1 — универсальный первичный документ, сочетающий акт |

В ручном режиме

Существует два основных способа регистрации АСФ в программе 1C. Первый из них – ручной метод. Он подойдет в случае, когда приходится регистрировать не очень большое количество счетов. Инструкция:

- Для того, чтобы оформить документ таким образом, необходимо в разделе документы на аванс выбрать кнопку: создать на основании. Из появившихся вариантов выбрать “счет-фактура выданный”.

- После того, как этот пункт выбран, появится отдельное окно счета.

- За этим нужно будет только проверить правильность заполнения всех данных и нажать на значок “провести”, после чего оформление документа будет завершено.

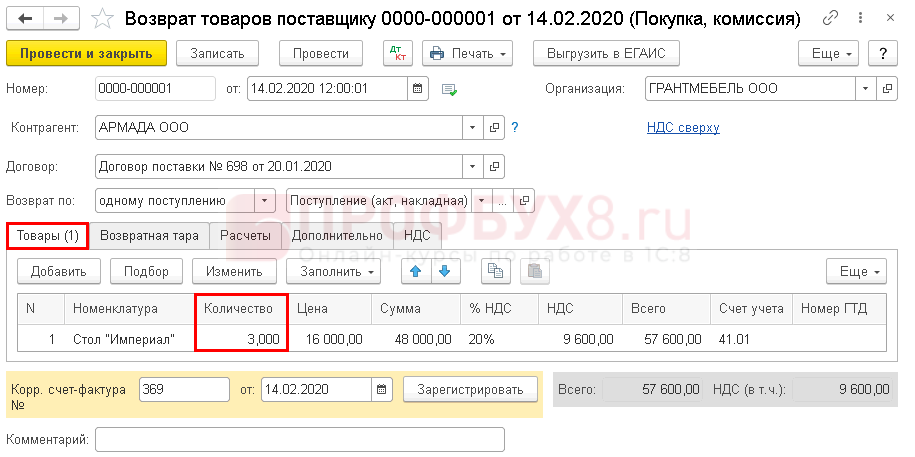

НДС при возврате товара у поставщика

Рубрика «Вопрос – ответ»

Вопрос №1. В марте 2016 АО «Стандарт» получил аванс от покупателя в счет отгрузки автозапчастей. В апреле сумма НДС с аванса перечислена «Стандартом» в бюджет, но партия запчастей «Стандартом» не отгружена. Имеет ли право «Стандарт» на получение вычета?

Вопрос №2. 14.09.16 АО «ГлавСтрой» получил аванс от ООО «Герметик» в счет оплаты за стройматериалы. Часть стройматериалов, поставляемых «ГлавСтрой», облагается налогом по ставке 18%, часть – по ставке 10%. Каким образом АО «ГлавСтрой» необходимо начислить НДС с аванса и как фирме следует рассчитать сумму налога к вычету?

При получении аванса АО «ГлавСтрой» следует начислить НДС по ставке 18% на всю сумму предоплаты. При отгрузке АО «ГлавСтрой» вправе принять к вычету НДС по ставке 18%, независимо от того, какими ставками (10% или 18%) фактически облагаются товары.

Вопрос №3. Между АО «Примус» и ООО «Флагман» заключен договор, согласно которому «Флагман» перечислил «Примусу» аванс в счет предстоящей поставки. В связи с расторжением договора аванс возвращен «Примусу», однако возврат осуществлен третьим лицом – компанией «Слава». Может ли «Примус» принять к вычету НДС в данном случае?

«Примус» имеет законное право на вычет в случае, если компания перечислила НДС с полученного аванса в бюджет. При этом не имеет значения, от кого получен возврат аванса – от покупателя или третьего лица.

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 11 октября | 62.01 | 90.01.1 | 354 000 | 354 000 | 300 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02 | 41.01 | 245 000 | 245 000 | 245 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 54 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 354 000 | 354 000 | 354 000 | Зачет аванса | ||

| 11 октября | — | — | 354 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

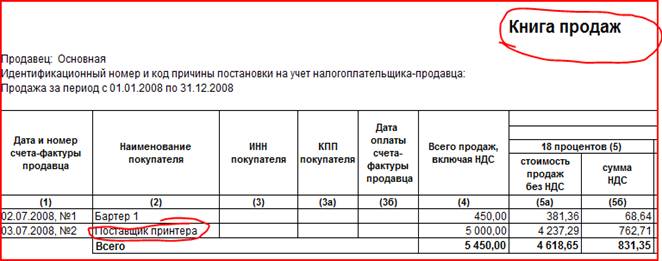

| — | — | 54 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| 31 декабря | 68.02 | 76.АВ | 54 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 54 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

В каких отчетных документах фиксируется?

После того, как предоплата по сделке была проведена, а АСФ созданы, их требуется зарегистрировать.

Для этой цели, как уже было сказано, используются книги покупок/продаж, находящиеся у покупателя и поставщика.

- Скачать бланк книги покупок-продаж

- Скачать образец книги покупок-продаж

Также вместо использования книг допускается регистрация счетов и с помощью электронных программ (к примеру, 1C). Как отражать поступление данных документов, будет рассказано ниже.

При этом, независимо от того, каким способом выполняется оформление счетов, срок их регистрации не должен превышать пяти дней с момента поступления (в некоторых случаях, определяемых законом – в течение месяца).

Как возвращают НДС

Все виды услуг и товаров, с которых можно вернуть НДС,

перечислены в ст. 171 НК РФ. Налоговые

вычеты по НДС можно получить двумя способами.

Первый способ — плательщик в декларации

уменьшает налог, который должен заплатить за соответствующий

налоговый период, на сумму вычета.

Например, за 2 квартал 2022 года у компании общая

сумма НДС от реализации услуг составила

3 000 рублей. За этот же период она заплатила

НДС в сумме 300 рублей. 3000 рублей — 300

рублей = 2700 рублей — столько при получении вычета

организация должна перечислить в бюджет.

Второй способ — вернуть из бюджета часть уже уплаченного

НДС от реализации своих товаров или услуг. Схема применяется

с 1 июля 2021 года. Она работает, если

у плательщика сумма налоговых вычетов за период превышает общую сумму налога в бюджет.

Налоговая проводит камеральную проверку декларации

и принимает решение о возврате НДС. Сумму можно зачесть

в счёт недоимок или будущих налоговых платежей. Обычно

проверка длится в течение двух месяцев.

В 2022-2023 годах все налогоплательщики могут

воспользоваться ускоренным порядком возмещения НДС по ст. 176.1 НК РФ —

заявить и получить вычет до окончания камеральной

проверки, в течение 11 рабочих дней. Заявление

на досрочное получение вычета направляют вместе

с декларацией или не позднее пяти дней после

её подачи.

Если счёт-фактура с НДС поступила от поставщика после

подачи декларации, плательщик может подать уточнённую налоговую декларацию, чтобы

получить вычет.

Если налоговая по итогам камеральной проверки выявит ошибки

в декларации, возмещённый НДС придётся вернуть

с процентами в размере ставки рефинансирования

Центробанка за период с 12-го дня после подачи заявления

до возврата переплаты в бюджет. А если

у налогоплательщика нет права на вычет, ему придётся

восстановить НДС и вернуть в бюджет.

Какие проводки соответствуют выданному документу?

При поступлении предоплаты формируется проводка, фиксирующая полученные средства на счету поставщика услуг (продавца). Затем, после того, как продавцом составлен и получен покупателем авансовый счет, происходит проводка готовых счетов при их регистрации.

Это можно выполнять как с каждым счетом индивидуально, так и в общем автоматизированном режиме (как было объяснено ранее).

У продавца проводки будут примерно такими:

- дебет 51 Кредит 62ав – получены авансовые деньги от покупателя;

- дебет 62ав. Кредит 68 – отмечено начисление добавленного налога, который выделяется из аванса;

- дебет 62 Кредит 90.1 – отмечается доход от продажи ТМЦ на счёт аванса;

- дебет 90.3 Кредит 68 – с реализационной операции начисляется НДС;

- дебет 68 Кредит 62ав. – принимается к вычету авансовый НДС;

- дебет 62ав. Кредит 62р. – засчитываются предоплаченные деньги.

А в бухгалтерском учёте:

- Деб. 60 ав. Кред. 51 – получение аванса.

- Деб. 68 Кред. 60 ав – налог с предоплаты принимается на вычет.

- Деб. 19 Кред. 60 р – выделяется налог согласно полученным ТМЦ.

- Деб. 68 Кред. 19 – налог с поступлений принимается на вычет.

- Деб. 60 ав Кред. 68 – авансовый НДС восстановлен.

- Деб. 60 р Кред. 60 ав – засчитывается аванс.

Как видно из содержания настоящей статьи, использование электронных программ для регистрации различных счетов (в том числе авансовых) является более предпочтительным. Оно позволяет хранить всю необходимую информацию в одном месте, а благодаря взаимосвязанности документов возможность допущения ошибки в них минимальна.

Кроме этого, массовое автоматическое заполнение документов позволяет значительно экономить рабочее время.

Как отразить вычет в книге покупок

Регистрация счетов по авансам в книге покупок осуществляется покупателями по общему правилу. При этом право на вычет возникает в случае, если счет получен в течение текущего квартала — не позднее 25-го числа следующего месяца. В случае, если документ зарегистрирован в книге покупок позже указанной даты, то к сумму НДС к вычету можно принять в следующем квартале.

Регистрацию счетов необходимо осуществлять по мере возникновения право на вычет. Исключениями в данном случае выступают счета по экспортным операциям – их необходимо регистрировать только по факту наличия документом, подтверждающих право на применения нулевой ставки НДС.

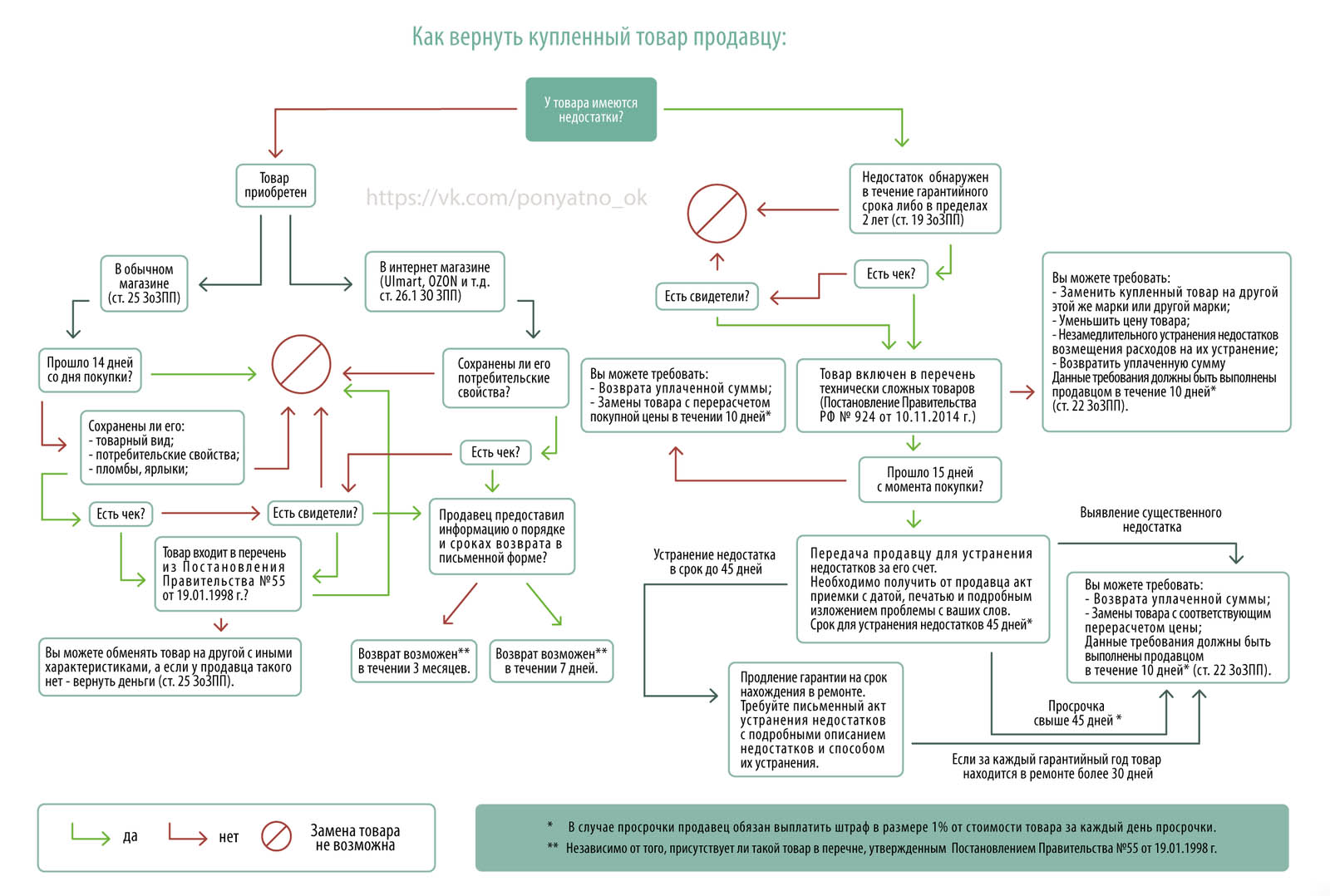

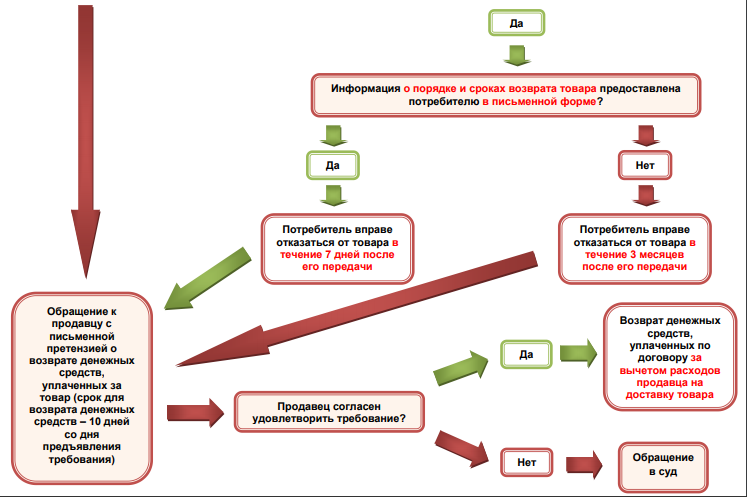

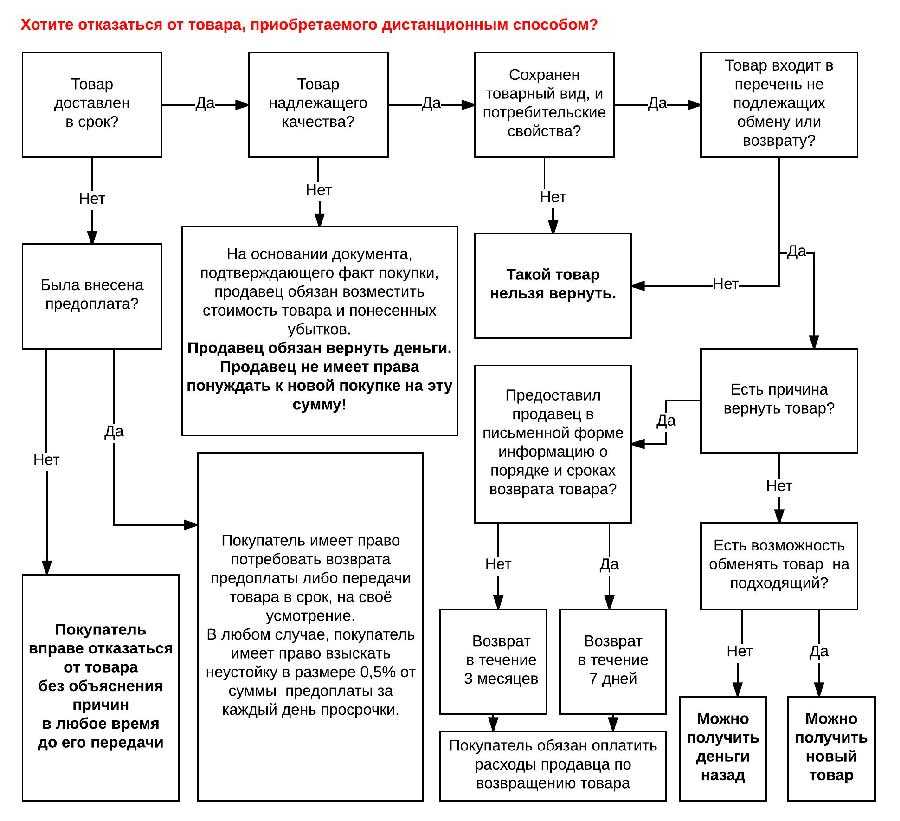

Заключать ли новый договор при возврате товаров

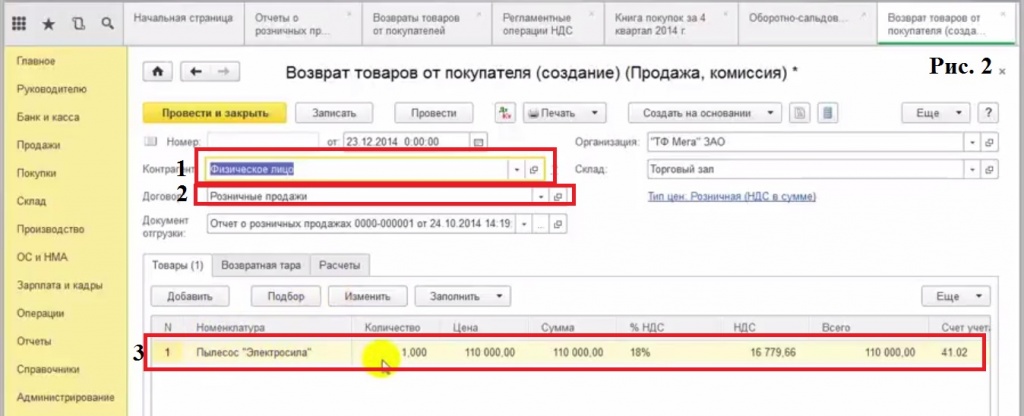

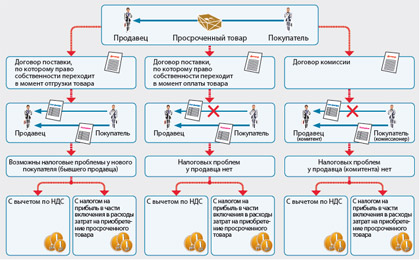

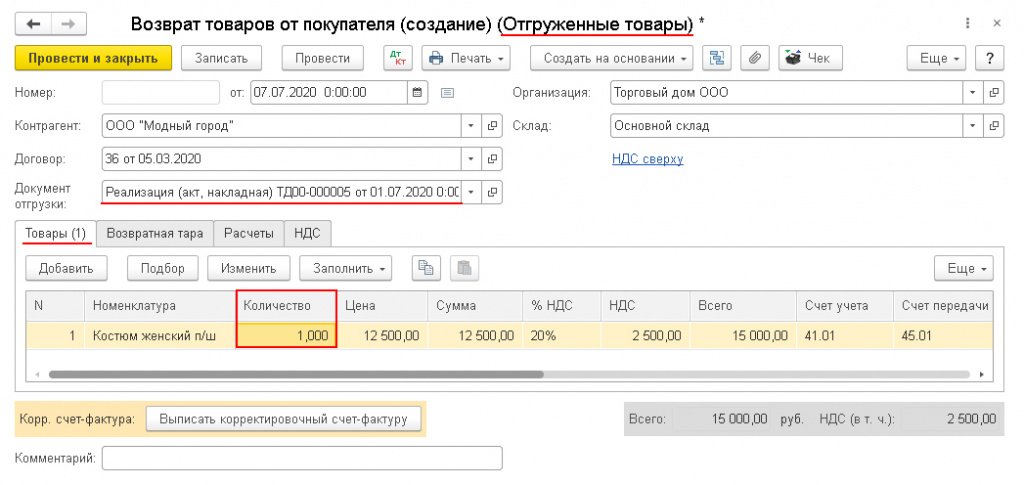

По мнению многих экспертов, говорить о возврате товаров можно, если возврат производится в соответствии с требованиями законодательства, т.е. в результате несоблюдения поставщиком условий договора. Например, если он поставил некачественный, некомплектный товар (назовем этот товар «некачественным») и т.п. (,,, ГК РФ). В этих случаях покупатель имеет право отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной сумм.

Если поставщик исполнил свои обязательства надлежащим образом, нормы ГК РФ не позволяют покупателю отказываться от поставленного качественного товара ( ГК РФ). Поэтому если поставщик принимает товар обратно «добровольно» (т.е. претензии по качеству и т.п. покупатель поставщику не предъявлял), то возврат «хорошего» товара следует квалифицировать в качестве обычной реализации, т.е. происходит переход права собственности от покупателя к продавцу.

При возврате «качественных» товаров, т.е. в случаях, когда нет претензий от покупателя для минимизации налоговых рисков целесообразно оформить новый договор купли-продажи, в соответствии с которым продавец (бывший покупатель) продает товар покупателю (бывшему продавцу). Такой договор минимизирует риски по налогу на прибыль, т.к. из разъяснений финансового ведомства трудно сделать однозначный вывод об отражении возврата качественных товаров в налоговом учете.

Виктория ВарламоваСоветник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Так Минфин РФ разъясняет, что в налоговом учете в целях налога на прибыль возврат товара учитывается исходя из договорных отношений, регулируемых Российской Федерации, в рамках договора купли-продажи товара либо путем изменения условий ранее заключенного договора ( Минфина России от 15.05.2019 N 03-07-09/34582, от 10.04.2019 N ). По мнению автора, это может означать, что при оформлении договора купли-продажи на выкуп товаров, покупатель, возвращающий товар отразит «обратную реализацию», а продавец — приобретение нового товара по цене, указанной в договоре. Если же в соответствии с дополнительным соглашением к договору поставки стороны уменьшают количество поставленных товаров на товары, подлежащие возврату, то такой возврат будет отражен в целях налога на прибыль как возврат «некачественного» товара, т.е. «обратная реализация» у покупателя не отражается.

Что такое НДС

Налог на добавленную стоимость (НДС) — это надбавка,

которую поставщик начисляет к стоимости товара или услуги

и после их продажи перечисляет в казну. В 2021

году сумма сборов НДС в России составила 5,79 трлн рублей.

В 2022 году действуют три ставки НДС: 20%, 10% и 0%. Для большей

части товаров и услуг применяется надбавка 20%. Правительство

РФ периодически увеличивает или уменьшает ставки НДС, чтобы

поддержать ту или иную отрасль.

НДС включается в стоимость товара или услуги на каждом

этапе реализации. Например, для производства мебели завод закупает

у поставщика древесину по цене с НДС. Затем завод

добавляет к стоимости своей продукции НДС и продаёт

её магазину. А магазин прибавляет НДС к цене мебели

при продаже потребителям.

Чтобы покупатель не платил НДС несколько раз, существует

система налоговых вычетов. Это сумма, на которую плательщик

НДС может уменьшить налог в бюджет. Завод может вернуть НДС,

который уплатил при покупке древесины, а магазин — налог,

который заплатил при покупке мебели у производителя.

Право на вычет имеют только организации и ИП, имеющие

статус плательщика НДС. Выгоднее всего заявлять вычет компаниям,

которые работают по ставке НДС 0%: у них есть статус

плательщика, но нет налога к уплате.