Изменения налога при УСН в 2018 году

Для предприятий, которые ведут бухгалтерский учет по упрощенной системе, обновлена форма книги доходов и расходов. Здесь появился новый раздел, где указывается сумма торгового сбора, которая уменьшает налог.

Вторым новшеством для упрощенцев стало то, что теперь невостребованные дивиденды не нужно учитывать в доходах при расчете налога при упрощенной системе..

В-третьих, упрощенцы вправе не признавать в доходах вклады в имущество общества, полученные от участников общества, при условии соблюдения требований гражданского законодательства.

Другие прогнозируемые изменения в бухгалтерском учете на 2017 год

| Наименования изменения | Описание |

| Передача соцвзносов в ведение ФНС | ФСС будет вести только взносы на травматизм сотрудников, а все другие соцвзносы перейдут в ФНС. Туда же будет сдаваться и вся необходимая отчетность. |

| Изменения в отчетности по взносам | Известно, что будут аннулированы формы 4-ФСС и РСВ — 1. На их место придет иная налоговая форма. Какая именно пока не понятно. |

| Новый срок сдачи отчета по страховым взносам | Этот отчет необходимо будет сдавать 4 раза в год, на протяжении 30 дней месяца, который идет за отчетным. |

| Смена кодировки бюджетной классификации для страховых взносов | В силу того, что взносы теперь будут предоставляться не в , а в налоговую, придумают новые КБК. На данный момент они не известны. |

| Отчетность о стаже работников | Данный документ будет сдаваться раз в год — до 1 марта включительно. |

| Новый срок сдачи СЗВ-М | Теперь эту форму необходимо подавать до 15 числа каждого месяца, следующего за отчетным. |

| Возрастание штрафов за несвоевременную подачу отчета в ПФР | Отныне штраф за игнорирование подачи отчетности в точно оговоренные сроки будет составлять 1000 рублей. |

| Суточные, превышающие установленный лимит будут облагаться налогами | Как известно, суточные расходы не облагаются налогами до определенного предела. Для командировок по России этот предел составляет 700 рублей, для командировок за границу — 2500 рублей. |

| Новый стандарт снижения взносов на травматизм | Если не поступит от компании подтверждение видов деятельности работников, то ФСС будет устанавливать тариф взносов по самому рискованному виду. |

| Отсутствие пояснений чревато штрафами | Если налоговая служба сделает запрос предприятию о предоставлении требуемых пояснений к той или иной отчетности, а предприятие проигнорирует эту просьбу, то возможно наложение штрафа в сумме 5000 рублей за первый такой случай, и 20000 рублей за последующие игнорирование на протяжении календарного года. |

| Перенос выходных | уже выпущен. |

| Привязка заработной платы руководителей, директоров и главных бухгалтеров к общей зарплатной ведомости. | Это нововведение коснется в первую очередь муниципальных и государственных мероприятий. Теперь заработная плата правления должна соотноситься с заработной платой обычных сотрудников. |

Статья написана специально для сайта “2017 год Петуха”: http://сайт

В ближайшее время предстоит осваивать новые правила бухучета. Разработчики готовят 13 новых стандартов и новый план счетов бухгалтерского учета. Программу стандартов Минфин опубликовал на regulation.gov.ru. Об изменениях в бухучете в 2017 году читайте в этой статье.

Налог на доходы физических лиц

Изменения в большей части коснулись оформления отчётности и кодировок.

Налоговые агенты

Всё это касается лиц, которые признаны налоговыми агентами. Помимо тех, кто уже имел подобный статус в старом году, а именно: организации, ИП, нотариусы, адвокатские кабинеты, подразделения иностранных компаний на территории РФ (ст. 207 НК РФ), был добавлен и ряд новых положений. Теперь налоговыми агентами признаются и организации, перечисляющие зарплату военнослужащим и лицам гражданского персонала (законопроект № 1078298-6).

Также изменилось количество выплат, облагаемых НДФЛ. Их стало меньше. Теперь аттестация сотрудника не включается в доходы, которые подлежат обложению НДФЛ.

Изменение порядка выплат

В 2017 году стало возможным платить за НДФЛ заранее, учитывая переплаты по предыдущим платежам.

Изменения НДФЛ коснулись и порядка выплаты отпускных. Сейчас оплачивать налог можно в конце месяца, сразу за всех сотрудников. Плюс подобного решения в том, что компании, имеющие в своём распоряжении большой штат сотрудников, смогут оплатить налог 1 раз за всех людей, которых коснулась выплата отпускных.

Если же вы не относитесь к крупным компаниям, то вы вправе производить выплаты так же как и раньше. По факту выплаты отпускных (п. 6 ст. 226 НК РФ).

Новые коды для справок 2-НДФЛ

| На каком основании: | Вступает в силу: |

| Приказ ФНС № ММВ-7-11/633 от 22 ноября 2016 | с 1 января 2017 |

Появились новые коды для справок НДФЛ. Прежде всего, стоит упомянуть коды для премий, 2002 и 2003. Код 2002 рассчитан для премий которые связаны с производственными затратами и входят в оплату труда. 2003 же создан для премий, платящихся за счёт чистой прибыли.

Вычеты на детей

Новые коды появились и для вычетов, всего их 8:

- На первого ребёнка возрастом до 18 лет.*

- На второго ребёнка возрастом до 18 лет.*

- На третьего, и каждого последующего ребёнка до 18 лет.*

- На ребёнка-инвалида возрастом до 18 лет.**

- На первого ребёнка возрастом до 18 лет.*

- На второго ребёнка возрастом до 18 лет.*

- На третьего, и каждого последующего ребёнка возрастом до 18 лет.*

- На ребёнка инвалида, возрастом до 18 лет.**

* — и на каждого учащегося очной формы, либо аспиранта, студента, курсанта, моложе 24 лет.

** — и на каждого учащегося очной формы, либо аспиранта, студента, курсанта, моложе 24 лет, если он является инвалидом I или II группы.

Размер вычета на детей также претерпел изменения. Теперь он составляет 1400 рублей для первого и второго ребёнка. 3000 – на каждого последующего. 12000 – на каждого ребёнка возрастом до 18 лет, являющегося инвалидом. Распространяется на родителя, или опекуна.

Право на вычет теряется сотрудником в следующем случае:

- Если доход за календарный год превысил 350000 рублей. Выплаты прекращаются с того месяца, когда доход дошёл до этой отметки.

- Если ребёнок умер. Вычет прекращается с января следующего года.

- Когда ребёнок стал старше 18 лет, или, больше не учится на очной форме обучения.

- Если ребёнок старше 24 лет, или закончил обучение.

Вычетами могут пользоваться только резиденты РФ, проживающие на территории России не менее 183 дней в год. Стоит отметить и тот факт, что вычетами облагаются только те доходы граждан, которые облагаются налогом НДФЛ в 13% (статья 218 НК РФ).

С января 2017 года сотрудники вправе обратиться к работодателю за социальными вычетами. Вычет можно оформить в том случае, если сотрудник потратился на обучение, или лечение в расчётном году. Ранее оформлять такие вычеты следовало в ИФСН по итогам прошедшего года, сейчас же ждать конца года и обращаться в специальный орган стало необязательно.

По части выплат изменились сроки уплаты налога НДФЛ. Претерпели изменения статьи налогового кодекса РФ 223 и 226. Главным изменением является то, что НДФЛ стало необходимо рассчитывать в тот день, когда деньги были фактически получены сотрудниками.

Новая форма 2-НДФЛ

Форма 2-НДФЛ также подверглась изменениям (приказ ФНС России от 30.10.2015 № ММВ-7-11/485). За каждую неверно заполненную справку по форме 2-НДФЛ будет наложен штраф в размере 500 рублей.

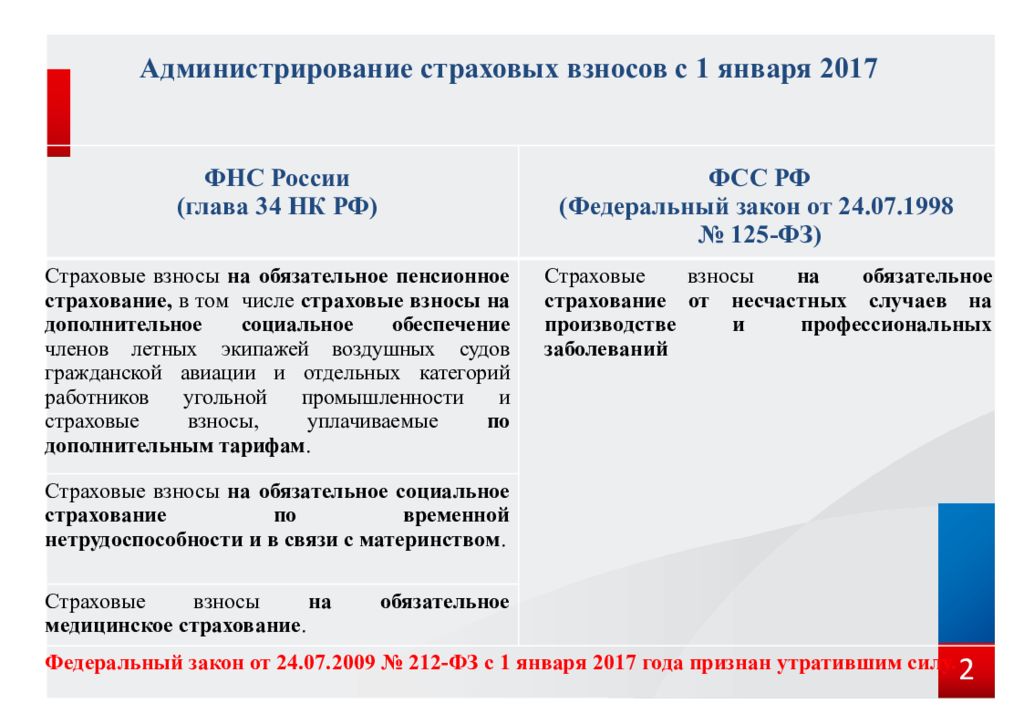

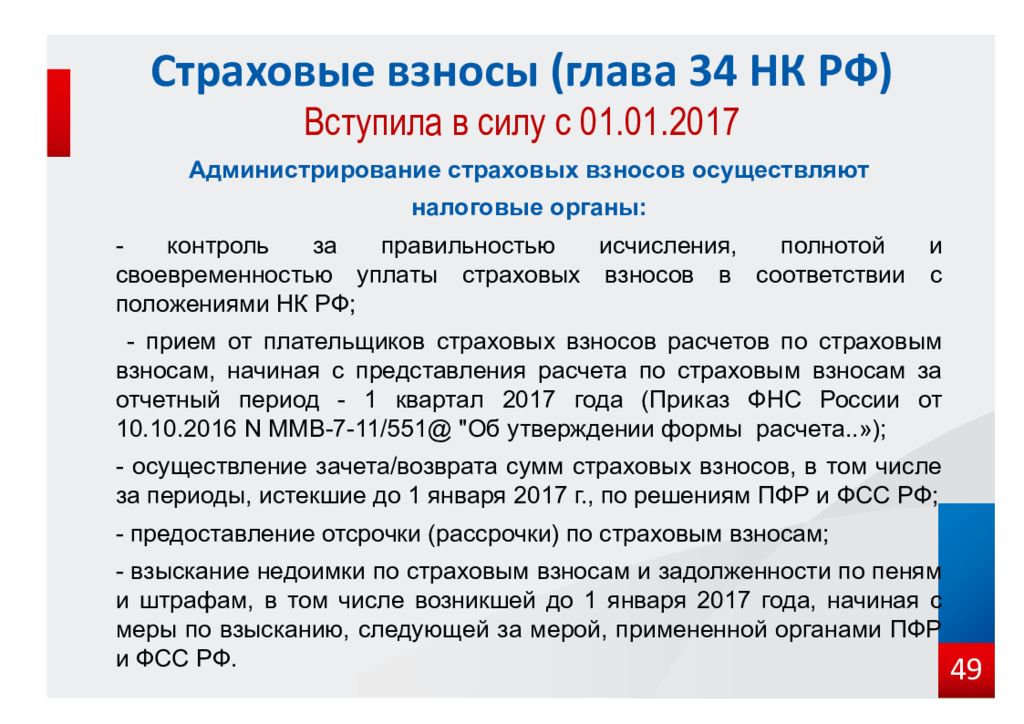

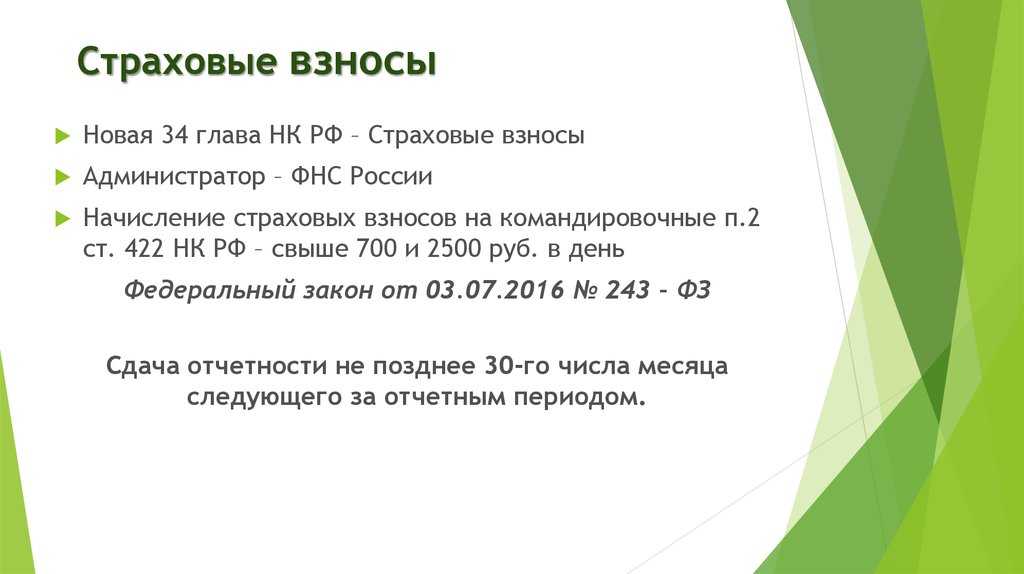

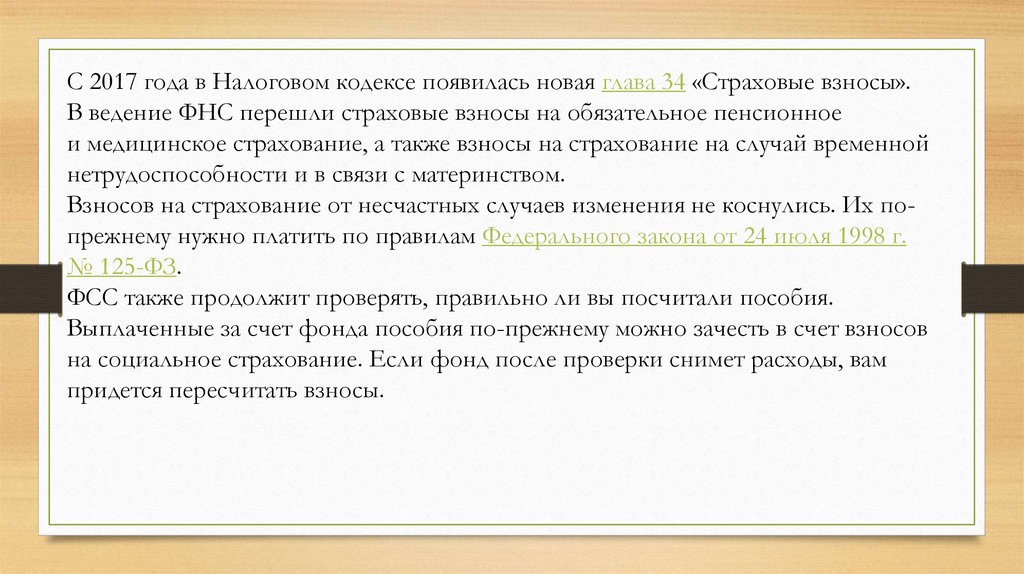

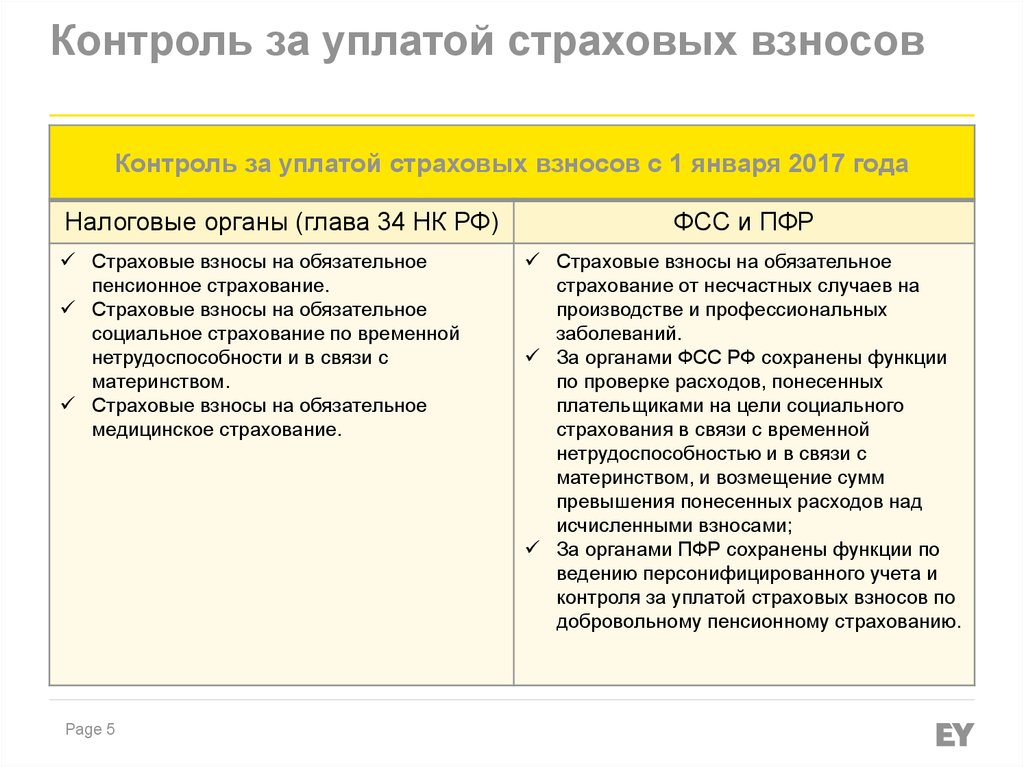

Изменения, касающиеся взносов в ПФ РФ, ФСС РФ, ФОМС РФ

Главное изменение страховых взносов – создание структуры в ведении Федеральной налоговой службы, которая будет выполнять функции внебюджетных фондов (ст. 32 НК РФ).

Основные тарифы взносов в 2017 году останутся прежними. Изменения не коснулись и пониженных тарифов, однако воспользоваться ими теперь смогут не все.

Условия, которым должен соответствовать налогоплательщик, чтобы воспользоваться пониженными взносами, детально прописаны в пунктах статьи 427 НК РФ. При несоблюдении условий предприятие, или ИП, теряет право пользования пониженными тарифами с начала расчётного периода.

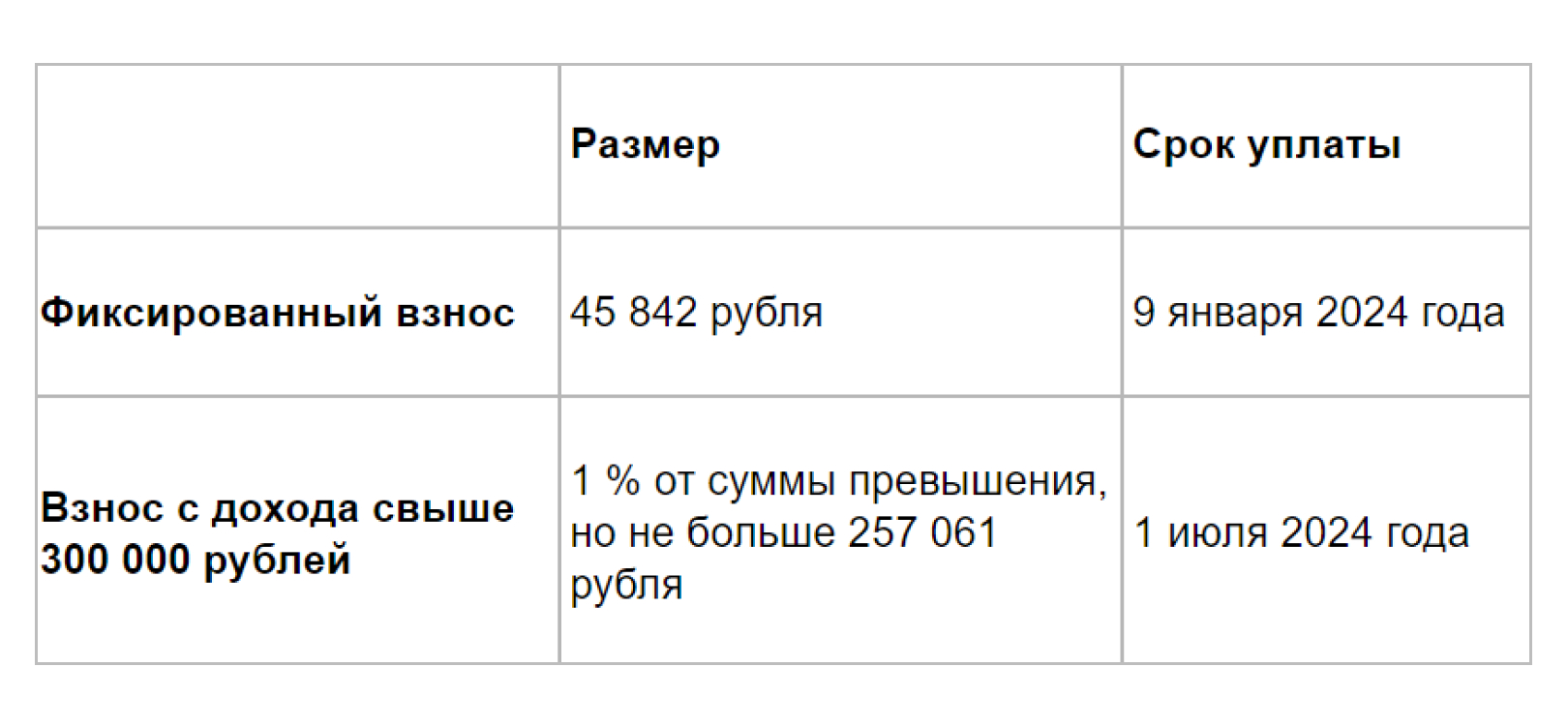

Порядок расчёта взносов ИП не изменился. Взносы также рассчитываются исходя из величины МРОТ на 2017 год, установленной на начало года. Если доходы за год превышают сумму в 300 тыс. рублей до предприниматель обязан уплатить в ПФР дополнительный налог, рассчитываемый как 1% от суммы, на которую доходы превысили установленную отметку. Регулируются эти взносы статьёй 430 НК РФ.

Также, начиная с 2017 года, входят в силу следующие изменения:

- Утверждена единая форма отчёта по взносам и сроки её сдачи.

- Если сумма взносов по каждому работнику в едином расчёте и по факту неравны, то налоговый орган имеет право отказать в приёме отчётности. Чтобы избежать штрафов необходимо в течении 5 дней исправить ошибку.

- Номер КБК, который необходимо указывать в платёжных поручениях, изменился.

- Отчёт о стаже застрахованных лиц теперь необходимо направлять в ПФР отдельно, не включая его в форму РСВ-1. При нарушениях будет налагаться штраф в размере 500 рублей за каждого человека.

Подытоживаем перемены-2017 для УСН

Сравним введенные в практику предпринимательской деятельности новшества относительно режима УСН по сравнению с прошлым годом. Вступившие в силу с 1 января 2017 года изменения приведены в таблице.

| № | Основание для сравнения | 2016 год | 2017 год |

|---|---|---|---|

| 1. | Коэффициент-дефлятор, на который нужно умножать предельные размеры сумм для перехода на УСН и сохранения этого режима. | Составлял 1,329, индексировался каждый год. | До 2020 года индексации не подлежит, составляет 1, то есть применять его к лимитам доходов не надо. |

| 2. | Предельная сумма для перехода на «упрощенку» | 45 млн. руб. за 3 квартала, предшествующие переходу | 90 млн. руб за тот же период |

| 3. | Ограничение дохода для плательщиков УСН | Годовой доход не более 60 млн. руб. (с учетом коэффициента 79,74 млн.руб.) | Для сохранения права «упрощенки» нужно уложиться в годовой лимит 120 млн. руб. |

| 4. | Остаточная стоимость основных активов | 100 млн. руб. по бухгалтерским итогам года | Лимит увеличен до 150 млн. руб. |

| 5. | Ведение КУДиР | Нет раздела для плательщиков торгового сбора, нужно указывать доходы от КИК, обязательно заверение печатью. | Введен отдельный раздел для торгового сбора, отменено указание дохоов от иностранных компаний. Заверять печатью не обязательно, если организация ее не использует. |

| 6. | КБК для уплаты минимального налога | 182 1 05 01050 01 1000 110 | 182 1 05 01021 01 000 110 |

| 7. | Кассовый контроль | Обычные кассовые аппараты | Обязателен переход на ККТ с онлайн-контролем |

| 8. | Страховые отчисления | Направлены в ПФР и ФСС | Переданы в ведение ФНС |

| 9. | Сроки сдачи отчетности | До 10 числа | До 15 числа |

| 10. | Учет наемного персонала | Должен вестись во всех организациях, имеющих наемных работников | Микропредприятиям разрешено не принимать локальных нормативных актов и вносить записи в трудовую книжку сотрудников |

НДС

-

Изменения в процедуре возмещения НДС в заявительном порядке

Возмещать НДС в заявительном порядке отныне смогут организации, представившие вместе с декларацией договор поручительства с взаимозависимым лицом. При этом будет уточнен перечень требований как к поручителям, так и к самим договорам поручительства.

Как это может повлиять на ваш бизнес? Изменение может позволить использовать заявительный порядок возмещения НДС более широкому кругу налогоплательщиков.

-

Льготы по НДС

Срок действия льготы в виде обложения по ставке 0% следующих услуг продлен до 31 декабря 2029 года:

- услуги по перевозке пассажиров и багажа ж/д транспортом общего пользования в транспортном сообщении по территории РФ;

- услуги по перевозке пассажиров ж/д транспортом в пригородном сообщении.

Как это может повлиять на ваш бизнес? Льготы позволят сократить налоговую базу по НДС для железнодорожных компаний в РФ.

Изменения с 2017 года по отчетности

РСВ-1 и 4-ФСС отменят. Единый расчет по страховым взносам, который объединит данные из отмененных форм,разработает и утвердит ФНС. Этот отчет будет ежеквартальным. В Пенсионный фонд компании будут сдавать ежемесячные сведения о работниках и ежегодную персонифицированную отчетность. В ФСС — расчет по взносам на травматизм.

Декларацию по налогу на прибыль за 2016 год надо будет сдать по обновленной форме. Появится возможность учесть все изменения Налогового кодекса с начала 2015 года: введение торгового сбора, возможность самостоятельной корректировки налоговой базы по нерыночным сделкам с взаимозависимыми лицами, изменение ставки НДФЛ по дивидендам и т. д.

Декларацию по ЕНВД налоговая служба планирует изменить к декабрю 2016 года. Все потому, что с 2017 года предприниматели на ЕНВД с наемными работниками смогут уменьшать налог на фиксированные страховые взносы, что платят за себя. Сейчас эти ИП вправе уменьшать налог только на взносы за сотрудников.

Обязательный аудит годовой бухгалтерской отчетности с 1 января 2017 года будут проводить застройщики, которые привлекают деньги участников долевого строительства (ст. 18 Федерального закона от 30 декабря 2004 г. № 214-ФЗ). Раньше Закон требовал от застройщика представить любому обратившемуся лицу аудиторское заключение к отчетности за последний год (Информационное сообщение от 13 июля 2016 г. № ИС-аудит-5).

Онлайн-кассы с 2017 года

Компании должны будут перейти на онлайн-кассы

С 1 февраля 2017 года при истечении срока использования электронной защитной ленты (ЭКЛЗ) ее нельзя будет заменить. Вместо нее нужно будет устанавливать новый фискальный накопитель, то есть переоборудовать аппарат под онлайн-кассу или приобрести новую онлайн-кассу.

С 1 июля 2017 года на онлайн-кассы перейдут все, кто сейчас обязан применять ККТ.

Новые кассы позволят через интернет в режиме онлайн передавать данные о расчетах в налоговую инспекцию. Продавец будет пробивать чеки, выдавать их покупателям, но покупатели при этом будут получать и бумажный, и электронный чеки, достоверность которых можно будет проверить с помощью специального мобильного приложения.

Снимать с учета старые кассы не потребуется, но использовать их можно до 1 июля 2017 года.

Исключение – те, кто оказывает услуги, – налогоплательщики на ЕНВД и предприниматели на патенте. Сейчас эти категории вправе не применять кассу вовсе, а уже с 1 июля 2018 года онлайн-кассы станут обязательными и для них.

Реестр онлайн-касс ведет ФНС.

Изменятся штрафы за неприменение ККТ, нарушение ее регистрации

Максимальный штраф за работу без кассовой техники составит 100% суммы невыбитого чека, но не менее 30 тыс. рублей. За повторное нарушение смогут приостановить работу на 90 суток. Сейчас за неприменение ККТ штраф на сумму до 40 тыс. рублей.

Изменения для обособленных подразделений

Нужно отметить, что значительные нововведения предусмотрены как для организаций, так и для индивидуальных предпринимателей. Ранее оплачивать взносы и сдавать отчетность по месту нахождения подразделения организации необходимо, только если у него есть отдельный баланс или собственный расчетный счет.

Начиная с 2017 года, условие о наличии расчетного счета перестает действовать. Следовательно, в этом году и в последующие периоды, обособленные подразделения, которые расположены в РФ, начисляющие вознаграждение (или другие выплаты) в пользу физлиц, перестанут перечислять страховые платежи (кроме взноса «на травматизм»), а также сдавать расчеты по месту их учета (на основании пункта 11 статьи 431 НК РФ).

Кроме того, с 2017 года страхователи получат новую обязанность сообщать ИФНС по месту нахождения головного офиса о том, что российское подразделение организации имеет полномочия начислять вознаграждения (или другие выплаты) в пользу физлиц.

Это необходимо сделать в течение одного месяца с момента наделения полномочиями. Нужно учитывать, что новая обязанность распространяется на подразделения, которые начали делать выплаты физическим лицам в 2017 году и в последующие периоды. Если вознаграждения начислялись физлицам до 2017 года, то никаких сообщений делать не надо.

По взносам «на травматизм» изменения не предусмотрены. Таким образом, в 2017 году обособленные подразделения будут продолжать платить страховые взносы и сдавать по ним отчетность только при наличии счета и баланса.

Коротко об условиях УСН-2017

Упрощенный режим налогообложения в 2017 году могут применять индивидуальные предприниматели и организации, для которых будет справедлив ряд следующих условий:

- годовой доход, не превышающий 120 млн. руб.;

- основные средства, оцененные не дороже 150 млн. руб.;

- штат сотрудников не более 100 человек;

- участие в других компаниях не должно превышать одной четвертой части капитала;

- максимальная прибыль для перехода на УСН – 90 млн. руб.;

- деятельность ИП или организации не входит в список ограничений, предусмотренный ч. 3 ст. 346.12 Налогового Кодекса РФ.

К СВЕДЕНИЮ! Приведенные цифры действительны без учета коэффициента-дефлятора на 2017 год.

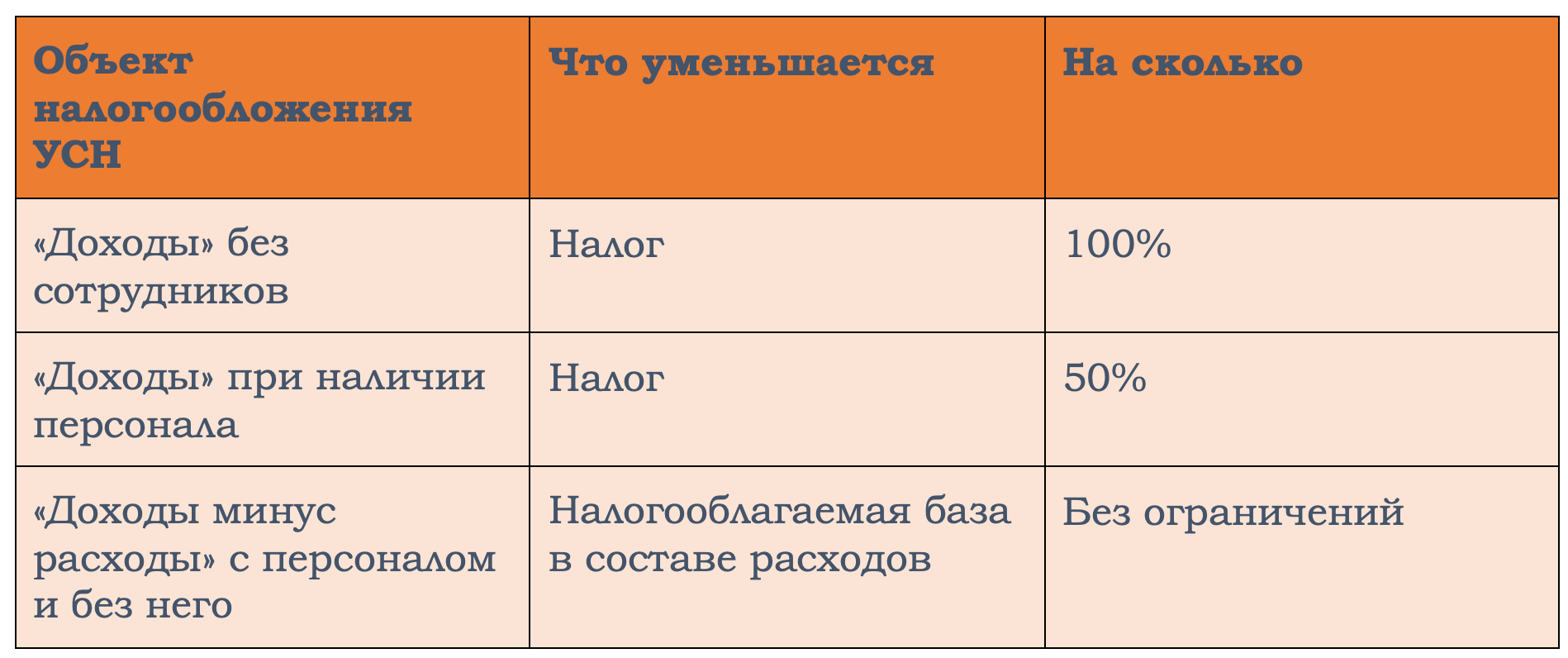

По-прежнему действительны две формы УСН, отличающиеся налоговой базой:

- 15% (доходы вычесть расходы);

- 6% (доходы).

ОБРАТИТЕ ВНИМАНИЕ! Подготовлен к рассмотрению законопроект, который предлагает снизить ставки на этих формах налогообложения: до 3-8% вместо 15 и до 1-3% вместо 6. В качестве отчетности необходимо вести Книгу учёта доходов и расходов (КУДиР), сдавать которую не нужно, а по итогам года предоставить в налоговые органы отчетную декларацию (не позже 30 марта следующего года – для организаций и 30 апреля – для ИП)

В качестве отчетности необходимо вести Книгу учёта доходов и расходов (КУДиР), сдавать которую не нужно, а по итогам года предоставить в налоговые органы отчетную декларацию (не позже 30 марта следующего года – для организаций и 30 апреля – для ИП).

Предусмотрено 3 авансовых поквартальных налоговых платежа и один финальный по итогам годовой отчетности.

УСН можно сочетать с патентной системой и ЕНВД.

Дополнительные нововведения в бухгалтерском учете

Для акционеров, выходящих из ООО, расчет доли НДФЛ, которую они могут получить, можно сократить на ее номинал. В эту графу можно еще включать расходы, связанные с выходом из организации, которые должны быть подтверждены документально. Уменьшение базы по НДФЛ возможно, когда сокращается уставной капитал или происходит ликвидация организации.

Начиная с 01. 01. 2016 года до 31. 12. 2019 запрещается большинство неналоговых проверок. В этот список входит проверка лицензий, соблюдения земельного и транспортного закона. Области деятельности, которые подлежат этому изменению, – образование, строительство, розничная торговля и т. д.

Декларации по НДС получают обновление в бухгалтерском учете. В новом бланке будет указываться, что имущество не облагается этим видом налога при полном банкротстве компании.

Компании, работающие в сфере торговли, обяжут передаче данных через кассовый аппарат посредством чеков. Подробнее о данном проекте можно узнать на едином портале нормативных актов.

В кассовых чеках вводится отображение дополнительных данных, идентифицирующих компанию. В их число входит система налогообложения, с которой работает продавец, адрес, где был выдан чек, название фискального оператора. Авторы законопроекта утверждают, что данные правки в бухгалтерии способно упростить повседневную работу с кассой.

В статье вы узнали самые громкие правки, которые необходимо учитывать в бухгалтерском учете в работе с налоговым законодательством. Оперативное применение в работе всех необходимых новшеств гарантирует правильную сдачу отчетности в срок без лишних штрафов и издержек.

Бухгалтерский учет, так же как и налоговый очень часто меняется. Появляются все новые статьи законодательства, видоизменяются формы отчетности, чтобы не попасть в неловкую ситуацию по незнанию, необходимо постоянно изучать изменения, посещать бухгалтерские форумы, интересоваться новшествами у коллег. Так и в 2018г. появилось множество изменений в учете.

Исчисление страховых взносов: в целом по-старому

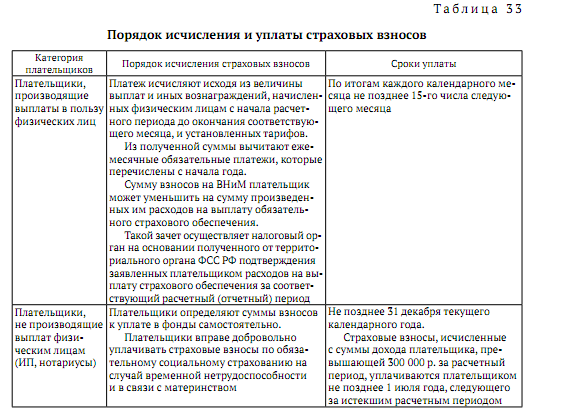

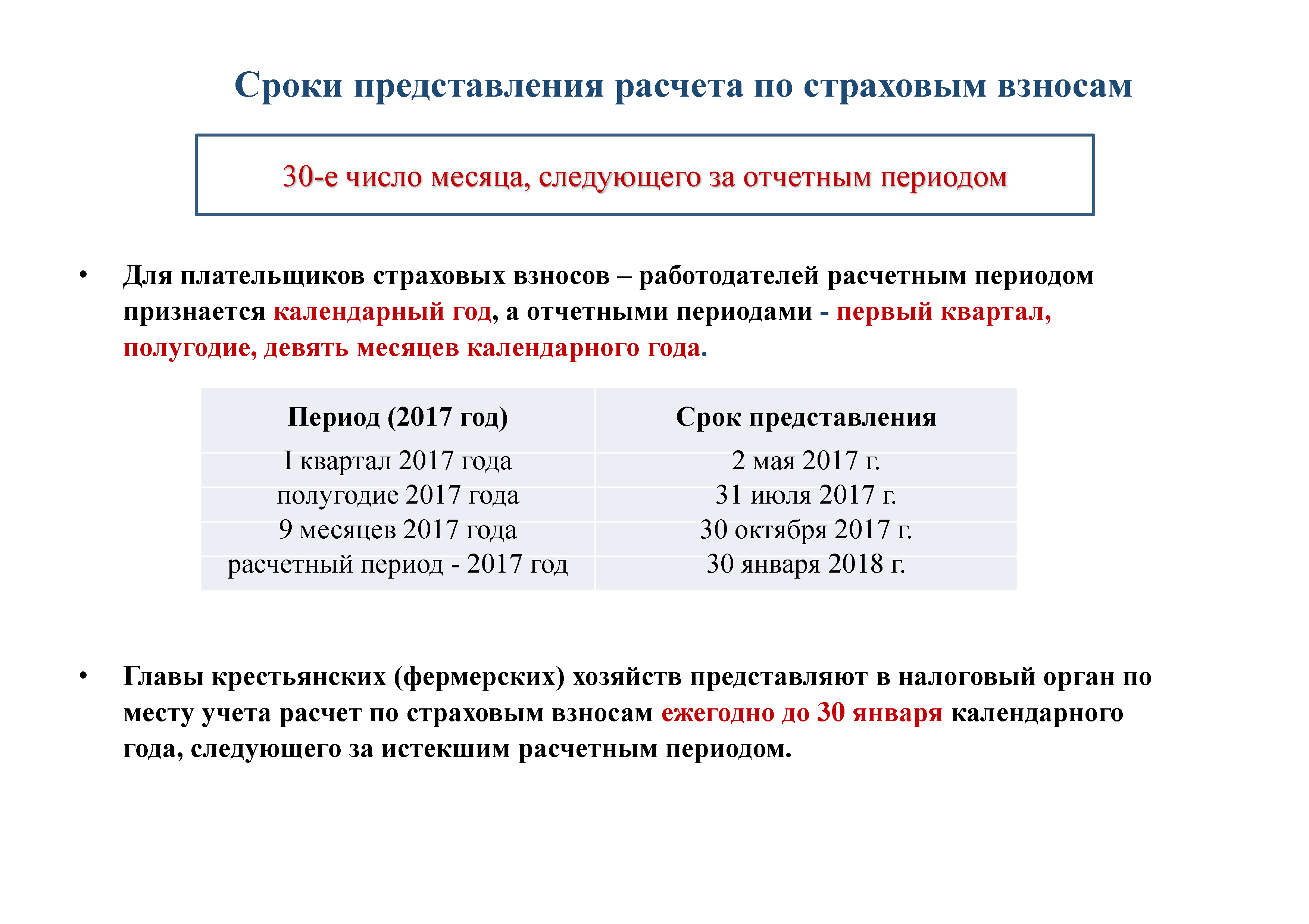

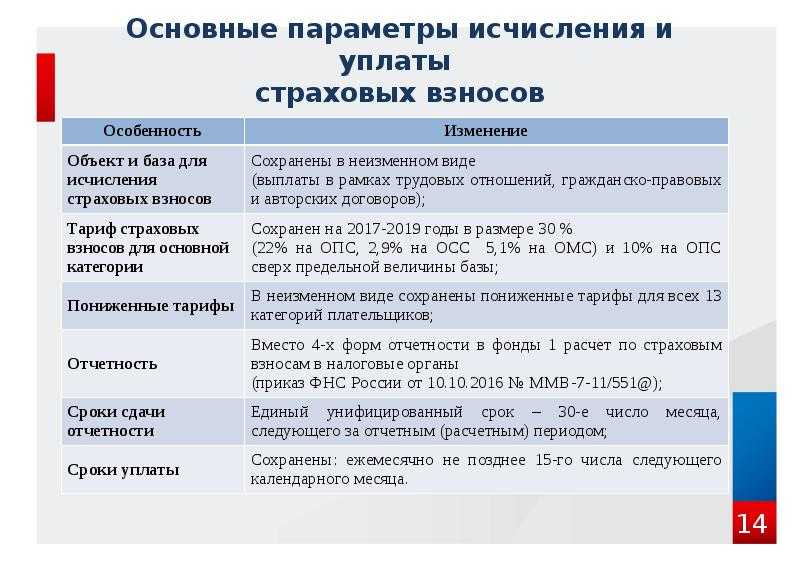

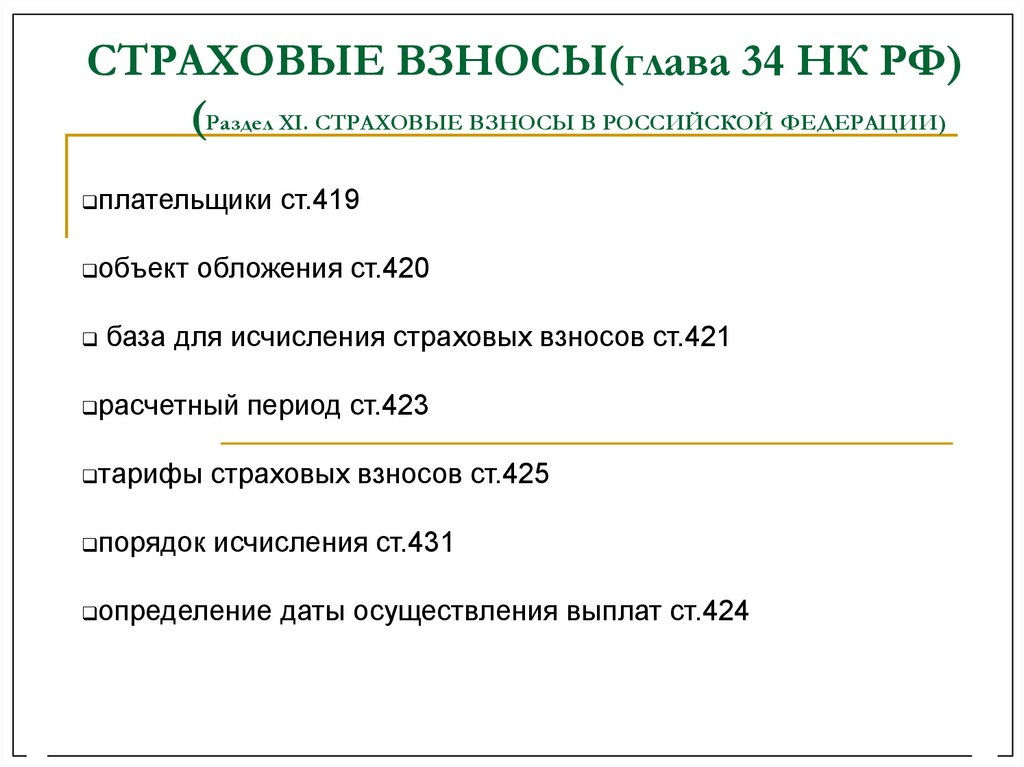

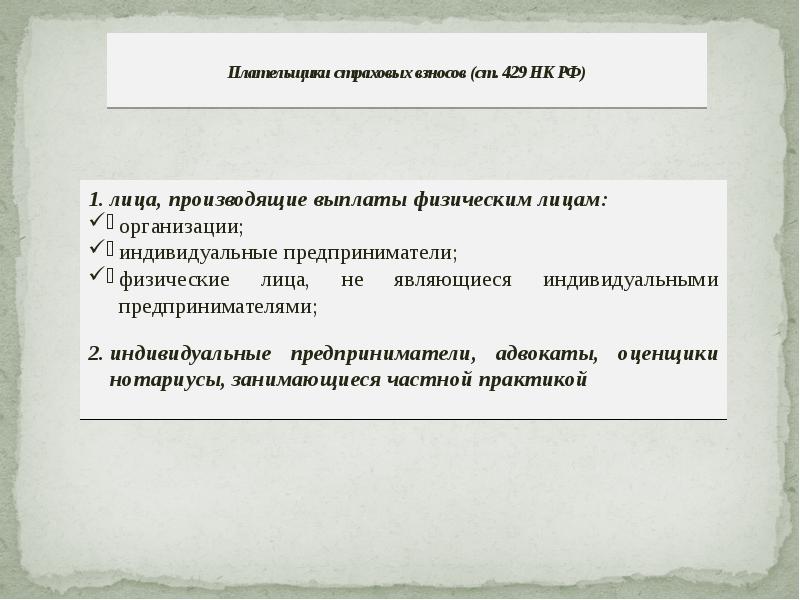

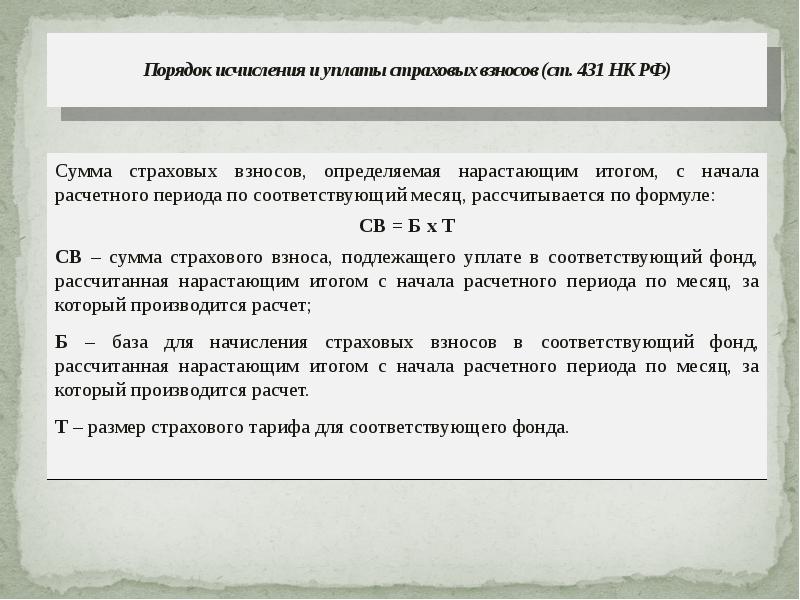

Что касается самих взносов, администрируемых с 2017 года налоговой службой, то, с точки зрения бухгалтера, практический интерес прежде всего представляет порядок исчисления страховых взносов, ставки и подача отчетности. Об отчетности автором уже сказано выше. Посмотрим, что изменится в иных составляющих.

Порядок определения базы для исчисления страховых взносов плательщиками, производящими выплаты и иные вознаграждения физическим лицам (ст. 421 НК РФ), практически соответствует порядку, определенному статьей 8 Закона № 212-ФЗ. Ежегодно устанавливается предельная величина базы для исчисления страховых взносов, которая подлежит индексации (за рядом исключений для определенных категорий застрахованных лиц). Повышающие коэффициенты (1,9-2,3) на пять ближайших лет указаны в пункте 5 статьи 421 Налогового кодекса.

Осталась неизменной и дата осуществления выплат и вознаграждений, которая определена как день их начисления в пользу работников (ст. 11 Закона № 212-ФЗ; ст. 424 НК РФ).

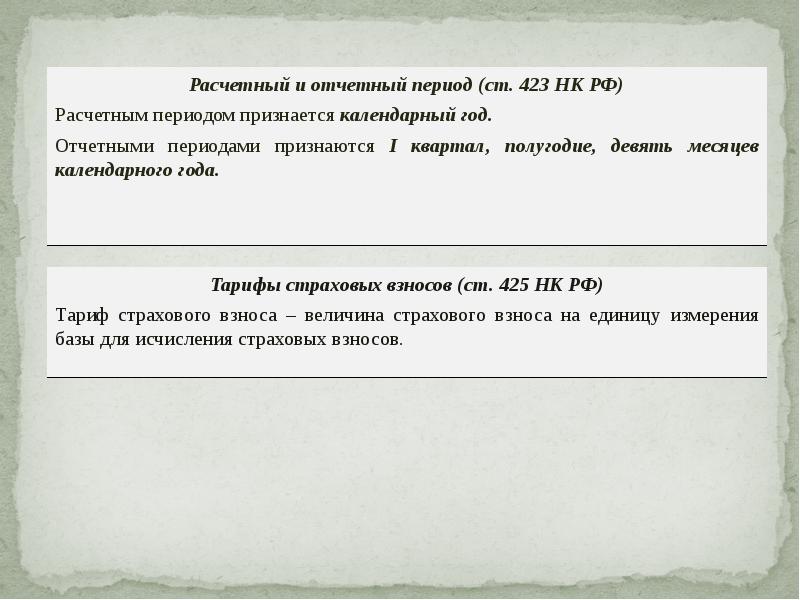

Расчетный и отчетные периоды также не претерпели изменений (ст. 423 НК РФ).

Момент, на котором надо заострить внимание, — новый порядок определения базы при осуществлении выплат в натуральной форме. Если в части 6 статьи 8 Закона № 212-ФЗ речь идет о стоимости переданных товаров (работ, услуг), исчисленной исходя из цен, указанных сторонами договора, то пункт 7 статьи 421 Налогового кодекса предписывает применять цены аналогично порядку, предусмотренному статьей 105.3, то есть рыночные, которые, возможно, не будут совпадать с ценами, указанными сторонами договора

Из рассчитанной рыночной цены будет исключаться частичная оплата физлицом стоимости полученных им благ.

И снова к привычному: перечень сумм, не подлежащих обложению страховыми взносами, принципиально не отличается от действующего (ст. 422 НК РФ; ст. 9 Закона № 212-ФЗ), однако есть существенное добавление. Не подлежат обложению страховыми взносами суточные (п. 3 ст. 217 НК РФ) (в пределах 700 руб. за каждый день нахождения в командировке на территории России и 2500 руб. за каждый день нахождения в заграничной командировке). В Законе № 212-ФЗ такой полезной конкретизации нет, по разъяснениям представителей органов контроля за уплатой страховых взносов, суточные не подлежат обложению в размере, определенном в коллективном договоре или в локальном нормативном акте (письма Минтруда России от 01.04.2015 № 17-3/В-156, ФСС России от 17.11.2011 № 14-03-11/08-13985, Минздравсоцразвития России от 06.08.2010 № 2538-19). Теперь эта величина установлена законодателем.

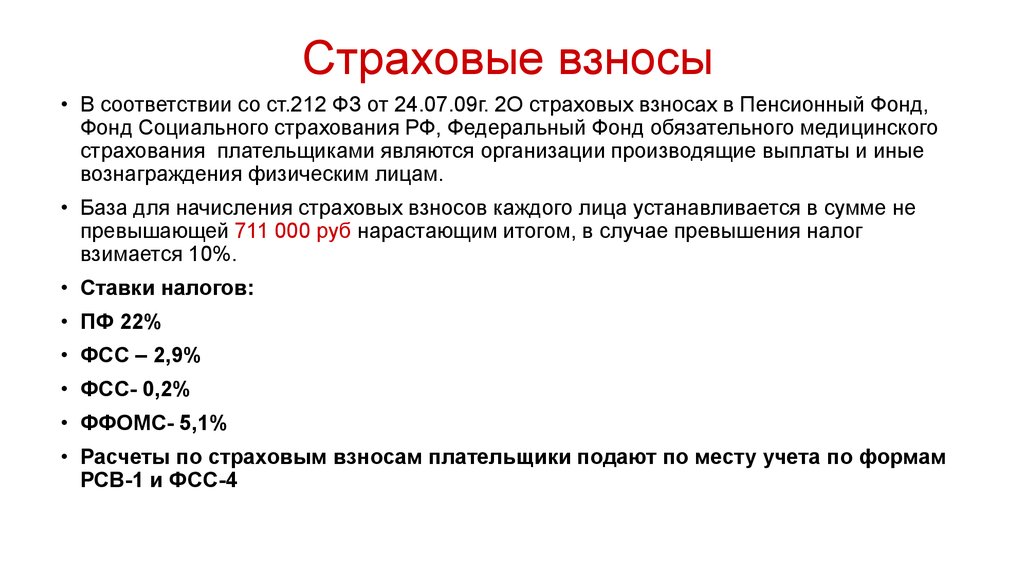

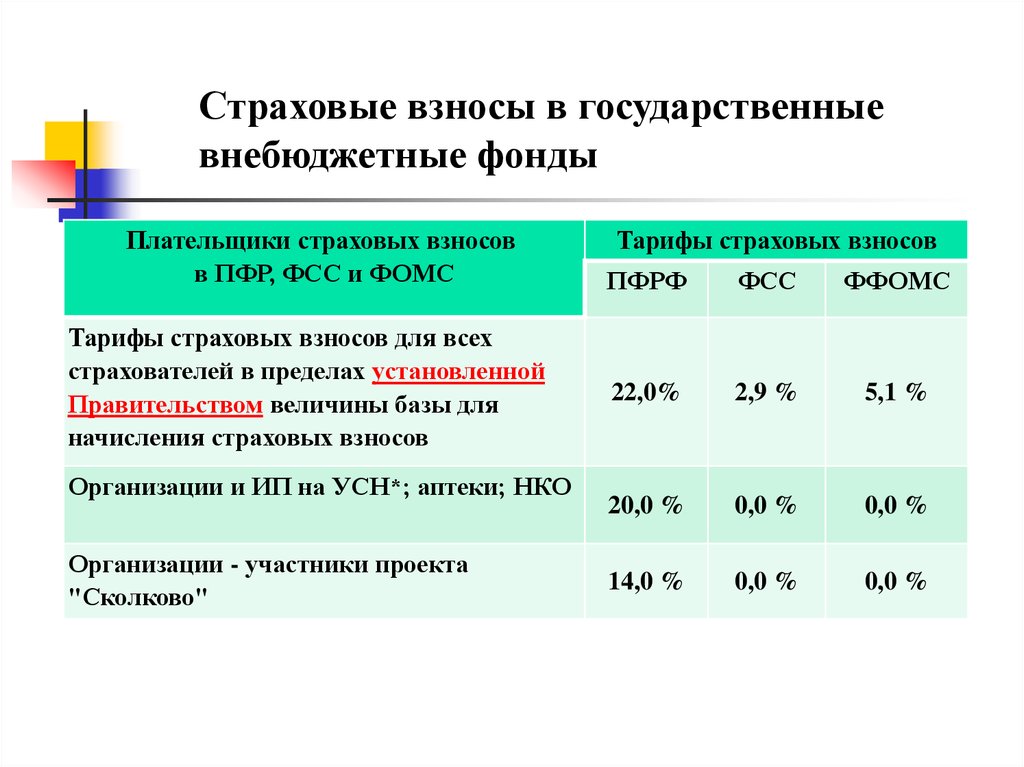

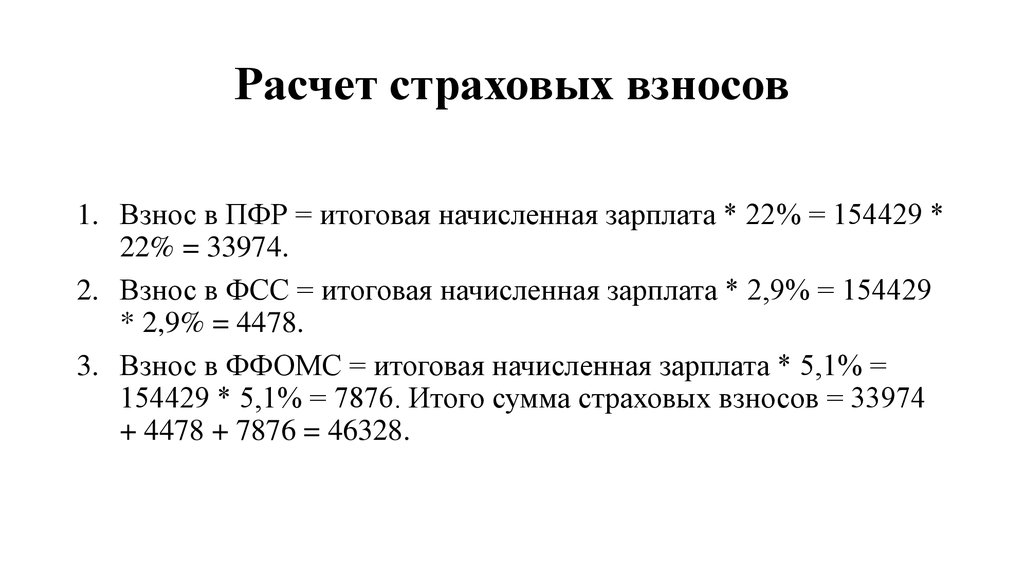

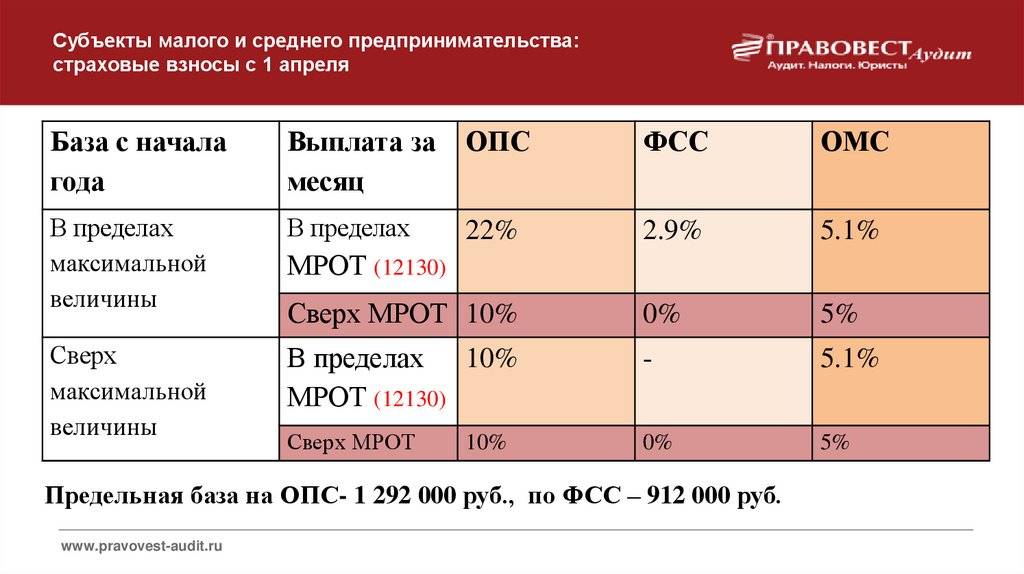

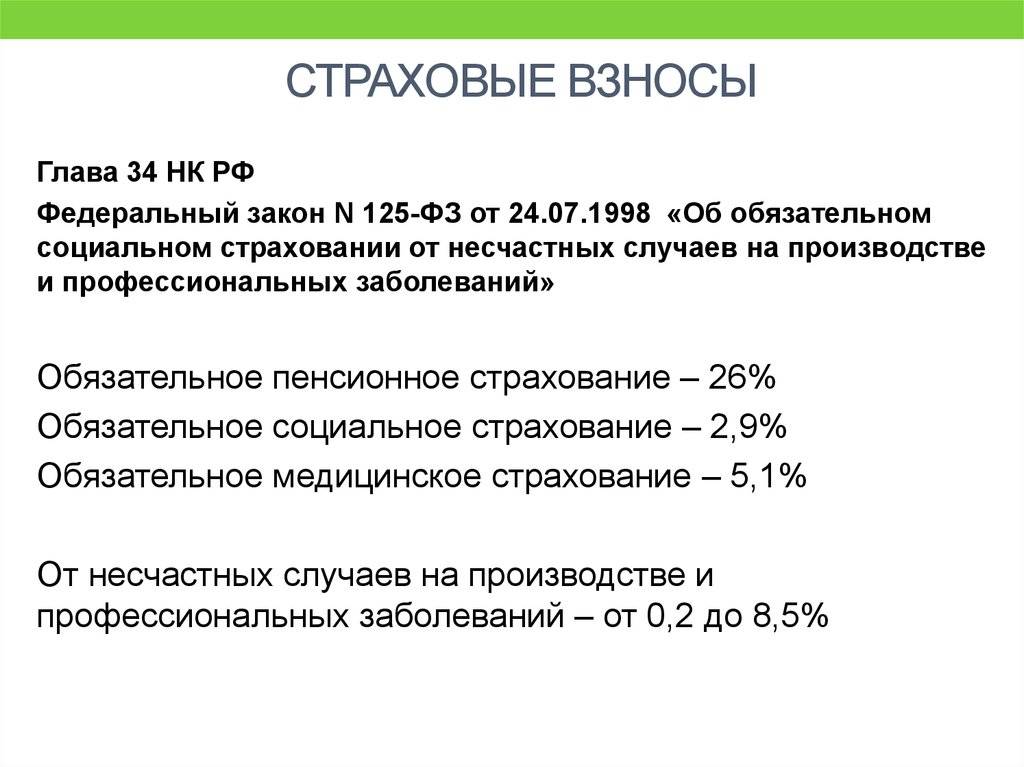

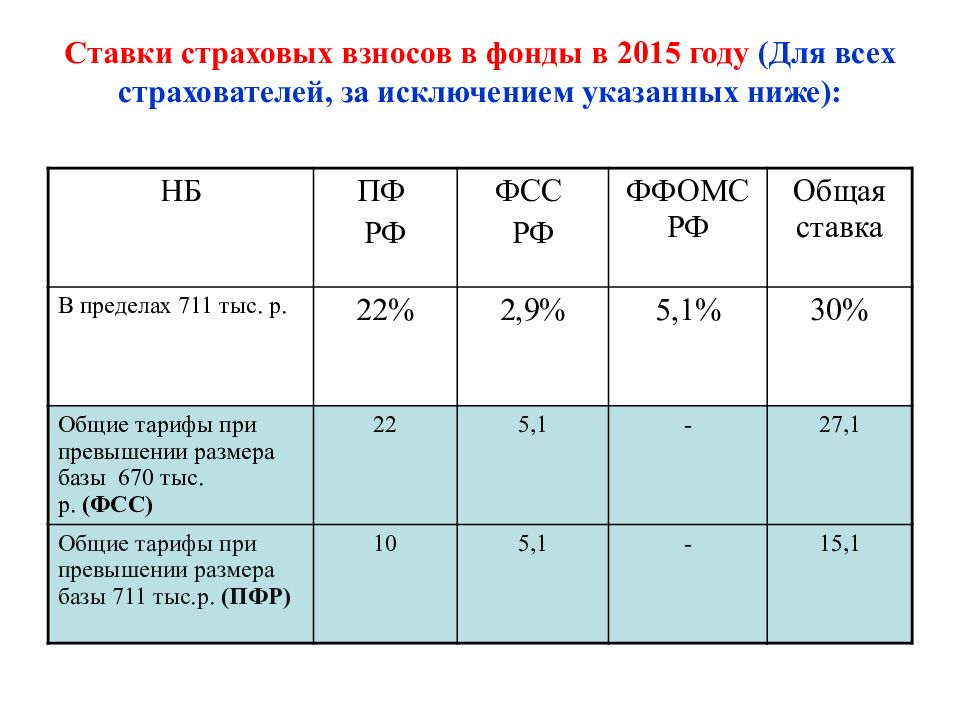

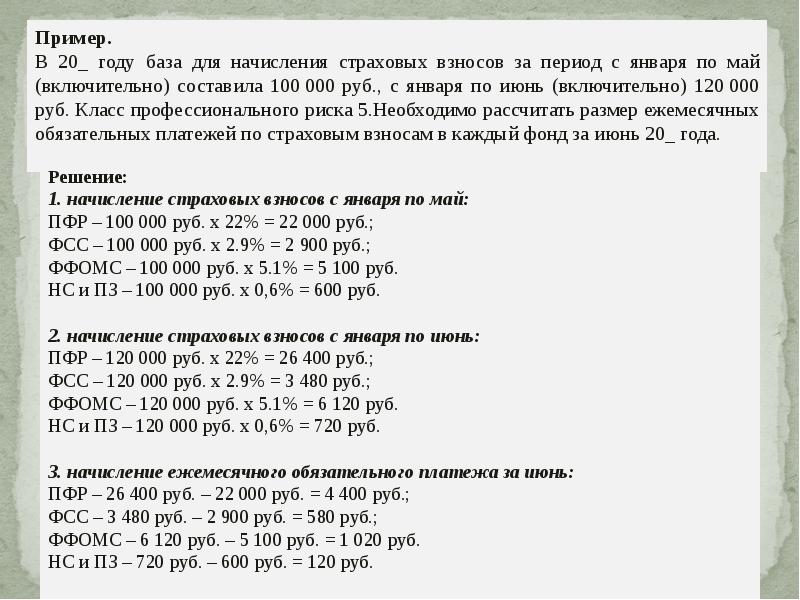

Тарифы страховых взносов, в том числе пониженные и дополнительные (ст. 426-428 НК РФ), не изменились по сравнению с действующими. Основной тариф в ПФР в 2017-2018 годах составит в пределах установленной предельной величины базы для исчисления взносов 22 процента, свыше установленной предельной величины базы — 10 процентов. Взносы на обязательное социальное страхование на случай ВНиМ в пределах предельной величины базы — 2,9 процента (в отношении выплат в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России (за исключением высококвалифицированных специалистов) — 1,8%); взносы в ФОМС — 5,1 процента (ограничение здесь не применяется)

Важно, что действующей редакцией статьи 425 Налогового кодекса по прошествии этих двух лет (то есть с 2019 г.) предусмотрен тариф взносов на ОПС уже в размере 26 процентов, а значит, можно говорить об общем повышении законодателем ставки взносов до 34 процентов. Не конкретизируя, упомянем также, что правила применения пониженных тарифов в определенных случаях все же будут отличаться.

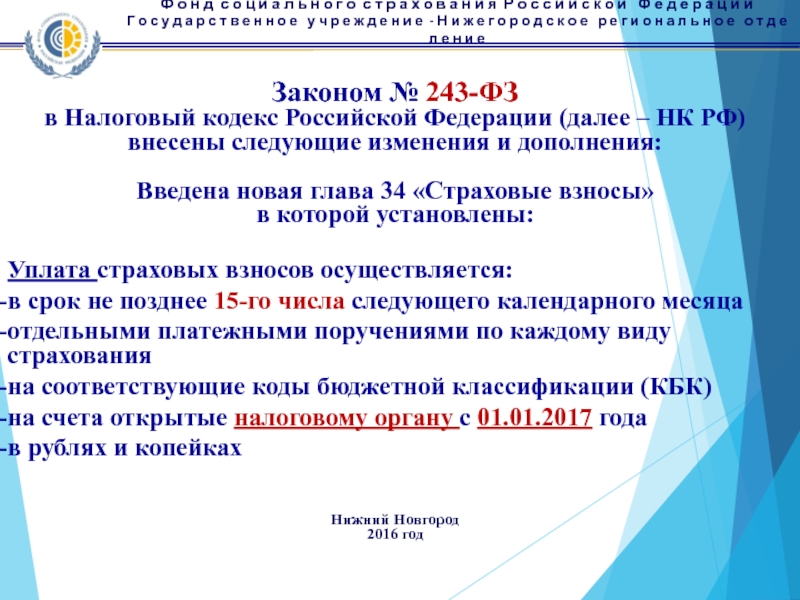

Сроки уплаты страховых взносов в 2017 году сохранятся. Как и ранее, плательщики взносов должны перечислять их в бюджет ежемесячно не позднее 15-го числа следующего календарного месяца (пп. 1, 3 ст. 431 НК РФ).

До 31 декабря 2018 года включительно в части страховых взносов в ФСС России продолжит действовать так называемый принцип зачетного механизма, когда сумма страховых взносов ВНиМ уменьшается плательщиками взносов на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду обязательного социального страхования (п. 2 ст. 431 НК РФ; п. 3 ст. 5 Закона № 243-ФЗ). Однако с 1 января 2017 года разница между суммой произведенных расходов и суммой начисленных страховых взносов ВНиМ будет зачтена налоговым органом в счет предстоящих платежей только после получения от отделения ФСС России подтверждения заявленных плательщиком расходов за соответствующий период (п. 9 ст. 431 НК РФ). Такие разъяснения представлены на сайте Архангельского регионального отделения ФСС России (http://r29.fss.ru/216804/index.shtml).

Изменения в бухгалтерском учете в 2017 году: новый план счетов

Самые глубокие изменения коснутся плана счетов. О них нам рассказали разработчики.

План счетов бухгалтерского учета обновят. Идея в том, чтобы кодировка строк в бухгалтерской отчетности совпадала с номерами счетов. Тогда баланс можно будет формировать автоматически по данным учета. Сейчас есть расхождения. Например, депозиты учитываются на счете 55 «Специальные счета в банках». А в балансе они относятся к финансовым вложениям (счет 58).

Поскольку в отчетности строго делятся активы и обязательства, активно-пассивные счета разделят на активную и пассивную часть (например, счет 60 «Расчеты с поставщиками и подрядчиками»).

Другие счета, напротив, объединят. Перестанут самостоятельно существовать счет 02 «Амортизация основных средств», счет 05 «Амортизация нематериальных активов» и др. Они станут субсчетами.

Появятся новые счета, которых сейчас не хватает. Например, для инвестиционной недвижимости.

Проект нового плана счетов окончательно будет готов в 2018 году и начнет действовать с 2020 года.

Переходные положения

Для исполнения Указа Президента РФ от 15.01.2016 N 13 по передаче полномочий по администрированию страховых взносов налоговыми органами ФНС России подготовила проект дорожной карты по созданию единого механизма администрирования страховых взносов на обязательное пенсионное и социальное страхование (Письмо от 02.02.2016 N БС-4-11/1539@).

В данном проекте предусмотрены переходные положения, согласно которым на ФНС будут возложены обязанности по:

- приему уточненных расчетов по страховым взносам (РСВ-1 ПФР, РСВ-2, РВ-3, 4-ФСС и 4-а ФСС) за расчетные периоды до 2017 года;

- приему уточненных обязательств страхователей по уплате страховых взносов в ФСС РФ при вынесении органами фонда решений о возврате перерасхода средств на цели социального страхования работников, относящихся к расчетным периодам до 2017 года;

- проведению камеральных проверок уточненной отчетности (РСВ-1 ПФР, РСВ-2, РВ-3, 4-ФСС и 4-а ФСС) по обязательствам плательщиков страховых взносов, возникшим до 1 января 2017 года;

- проведению выездных проверок страхователей по обязательствам, возникшим до 1 января 2017 года (глубина — 3 года);

- контролю за погашением сумм задолженности по страховым взносам, пеням и штрафам по предоставленным отсрочкам (рассрочкам) и принятым решениям о реструктуризации до 1 января 2017 года.

Как видим, с 1 января 2017 года плательщиков страховых взносов ожидает усиление фискального контроля за уплатой страховых взносов. Кроме того, придется изучить и освоить новые формы отчетности. У организаций с обособленными подразделениями появятся новые обязанности в части отчетности по страховым взносам.

Приходите на ближайшие Круглые столы или заказывайте по ним конспекты, в том числе по теме страховые взносы, где вы узнаете последние новости и разрешите ваши вопросы

см. расписание

Июль 2016 г.

Эксперты компании «Правовест Аудит»

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

Компания «Правовест Аудит»: 8 (495) 134-32-23,info@pravovest-audit.ru

Налоговые проверки в 2017 году

Станет сложнее приостановить решение инспекции

Компания, которая обжалует вступившее в силу решение по итогам проверки, вправе обратиться с заявлением о его приостановлении. Но теперь надо представить банковскую гарантию, которая действует как минимум шесть месяцев. По такой гарантии банк обязуется заплатить всю сумму, начисленную по решению. Заявление и гарантию надо подать вместе с жалобой на решение. Управление рассмотрит бумаги и через пять рабочих дней примет решение: приостановить решение инспекции или отказать.

Решение о приостановке будет действовать до тех пор, пока УФНС не рассмотрит жалобу компании.

Размер пеней по налогам и взносам вырастет

С 31-го календарного дня просрочки налогов или взносов организации будут платить пени по 1/150 от ключевой ставки ЦБ.

В пределах 30 дней пени останутся прежними — 1/300 ключевой ставки.

Размер пеней не вырастет для физлиц, в том числе для предпринимателей.

Поправка вступит в силу только с 1 октября 2017 года. Инспекторы будут начислять повышенные пени на недоимку, которая образуется после этой даты.