Введение.

За последние годы налоговые органы РФ отлично автоматизировались и продолжают работать в этом направлении. По нашей статистике (и тут тоже мы ведем учет))))

заметно увеличилось количество различных запросов, которые получают налогоплательщики, от требований на уплату налогов и взносов, до пояснений расхождений в

декларации даже в 1 рубль. Не все и не всегда такие запросы являются правомерными, часть из них налогоплательщики могут игнорировать без каких-либо последствий для

себя, а есть запросы, отсутствие реакции на которые может привести к негативным последствиям, например, в виде штрафа или доначисления налога по акту проверки.

Сами налогоплательщики вносят свою «посильную лепту» в увеличение документооборота налогового контроля — не уплачивают налоги вовремя,

допускают различные ошибки в учете и/или отчетности, работают с «проблемными» контрагентами и так далее.

Несмотря на то, что формы запросов не столь многочисленны, основания, по которым налоговый орган имеет право направить такой запрос, расширяются из года в год.

В связи с этим мы решили выпустить цикл статей, в которых рассмотрим виды запросов, возможные причины их получения, а также дадим практические рекомендации, что со всем этим делать?

А начнем мы, пожалуй, с самого распространенного типа запроса, который, наверняка, получал хотя бы один раз в жизни любой предприниматель (или бухгалтер) – с требования об уплате налога или сбора.

Как получить требование об уплате налога в сервисе «1С-Отчётность»

На поступившие через ТКС требования нужно не только отвечать, но и подтвердить само получение документа. Отсутствие подтверждения грозит блокировкой счёта.

Пользователи сервиса «1С-Отчётность» могут не беспокоиться о том, что пропустят требование налоговой.

Как только требование от ФНС поступает оператору ЭДО, автоматически формируется уведомление для налогоплательщика и отправляется на его почту и телефон. В сервисе реализован новый порядок работы с требованиями: теперь при работе в сервисе или в учётной системе будет появляться окно, в котором отображается список требований, на которые нужно отреагировать.

Кроме того, при наличии просроченного требования или требования, которое скоро будет просрочено, в разделе Отчёты отображается красная плашка с предупреждением и напоминанием о том, что нужно подтвердить получение требования.

Подтвердить приём требования в сервисе «1С-Отчётность» очень легко. Достаточно зайти в требование или в списке требований найти нужное и нажать на кнопку «Подтвердить приём», а затем нажать кнопку «Подтвердить». Затем автоматически формируется квитанция о приёме, шифруется и направляется в налоговую. Больше ничего для подтверждения приёма делать не нужно.

В списке требований теперь отображаются сроки по требованиям. После подтверждения требования сервис показывает, сколько дней осталось на отправку ответа — документов, пояснений и т.д. Если требование не подтверждено, в сервисе отображается, сколько времени осталось на подтверждение. Для просроченных требований указывается срок просрочки.

Кроме того, если открыть требование, то в нём будет информационная плашка, посвящённая срокам ответа на данное требование с подробной выдержкой из законодательства. Срок может отличаться в зависимости от вида требования.

Можно ли в инспекцию представить скан «первички» вместо бумажного подлинника

Если налоговики запросили оригинал первичного документа, который изначально был оформлен на бумаге, то именно этот «бумажный» оригинал и нужно представить в инспекцию. Замена подлинника электронным скан-образом, файл с которым подписан усиленной квалифицированной подписью, не допускается. Такая позиция выражена в письме ФНС России от 17.05.16 № АС-4-15/8657@.

В ходе контрольных мероприятий налоговая инспекция вправе истребовать у налогоплательщика оригиналы (подлинники) первичных документов. А подлинником документа является первый или единичный его экземпляр. Об этом сказано в пункте 3.1 Национального стандарта РФ «Делопроизводство и архивное дело. Термины и определения» (ГОСТ Р 7.0.8-2013, утв. приказом Росстандарта от 17.10.13 № 1185-ст).

Исходя из этого, авторы письма делают вывод: если первичный документ оформлен на бумажном носителе, то именно такой экземпляр с собственноручными подписями лиц, ответственных за оформление операции, является подлинником. Представить вместо него электронный скан-образ нельзя даже в том случае, если соответствующий файл будет подписан усиленной квалифицированной подписью.

Замена подлинника его электронным скан-образом, пусть даже заверенным сторонами сделки при помощи усиленных квалифицированных электронных подписей, в данной ситуации не допускается, и соответственно, приравнивается к непредставлению затребованной документации, что грозит штрафом в размере 200 рублей за каждый непредставленный документ.

Затрат на изготовление копий документов для ИФНС можно избежать

Даже если затребованная инспекцией документация изначально была составлена на бумажном носителе, тратить время и/или деньги на копирование этих документов необязательно. Их можно отсканировать и отправить в ИФНС в электронном виде по установленным форматам.

Письмо ФНС от 22.09.2017 № СД-4-3/19092@

Налогоплательщик может избежать затрат на копирование и другим путем: договориться с проверяющими, что вместо копий истребуемых документов он представит в инспекцию для ознакомления их оригиналы.

Обратная замена (налоговики затребовали бумажные оригиналы, а компания представила скан-копии) невозможна

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Подача Жалобы, образец, ПОРЯДОК Обжалования на Решения НалоговойЧасто возникает необходимость знать порядок обжалования действий налоговиков. Как правильно составить апелляционную жалобу и не пропустить сроки обжалования ?

Требование об уплате налога (сбора, пени, штрафа).

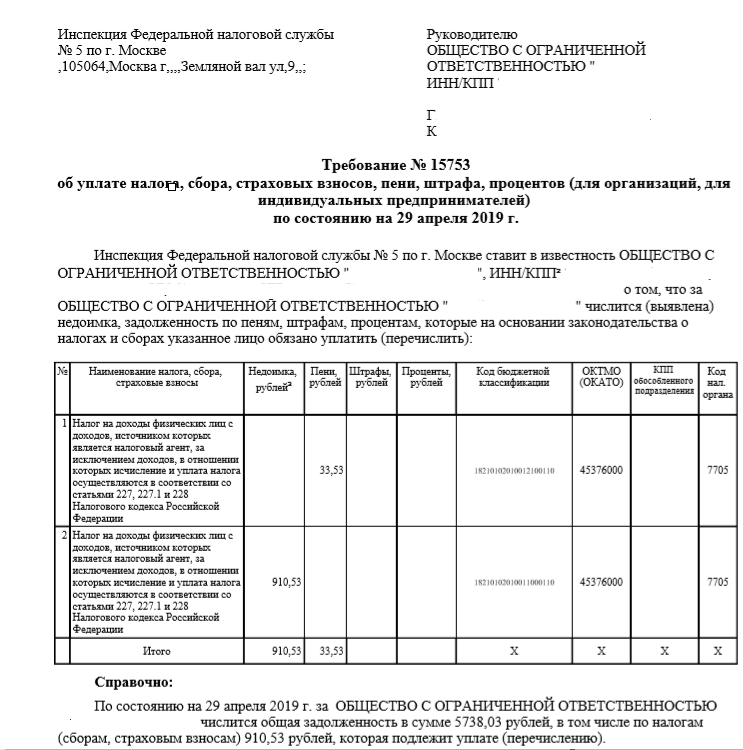

Официальная часть.

Требование об уплате налога — специальная форма документа, на основании которого налоговый орган уведомляет вас о недоимке — неуплаченной сумме налога,

пени или штрафа, а также о необходимости уплатить указанную задолженность в установленный срок (ст. 69 НК РФ).

На сегодняшний день форма требования утверждена Приказом ФНС России от 13.02.2017 №ММВ-7-8/179@. Выглядит документ вот так:

В «шапке» документа указываются реквизиты налогового органа, который направил требование, и реквизиты налогоплательщика, в адрес которого оно направлено. Проверяем, точно ли оно адресовано нам.

В табличной части требовании указываются:

- наименование налога (сбора, взноса), а также налоговый период, за который этот налог (сбор, взнос) должны были быть уплачены;

- сумму налога (сбора, взноса), подлежащую уплате по требованию;

- сумму начисленной пени по налогу (сбору, взносу), если она была начислена;

- сумму штрафа по налогу (сбору, взносу), если он был начислен;

- сумму процентов по налогу (сбору, взносу), если они подлежат уплате;

- код бюджетной классификации, на который необходимо произвести оплату;

- ОКТМО (до 2014 года ОКАТО) для перечисления по требованию;

- КПП обособленного подразделения, если налог (сбор, взнос), пени, штрафы, проценты уплачиваются обособленным подразделением;

- код налогового органа, в который необходимо произвести уплату (код инспекции).

Также в требовании указывается «Справочно» общая сумма вашей задолженности по всем налогам (сборам, взносам, пениям или штрафам) на дату

формирования требования. Сумма, указанная в этой части, обычно не совпадает с итоговой суммой в требовании. Чаще всего, «Справочно» вы должны

в бюджет больше, просто на оставшуюся сумму еще не сформированы и не направлены требования.

Далее указывается основание для направления требования на уплату – обычно это либо ваша отчетность (указывается регистрационный номер и дата представления

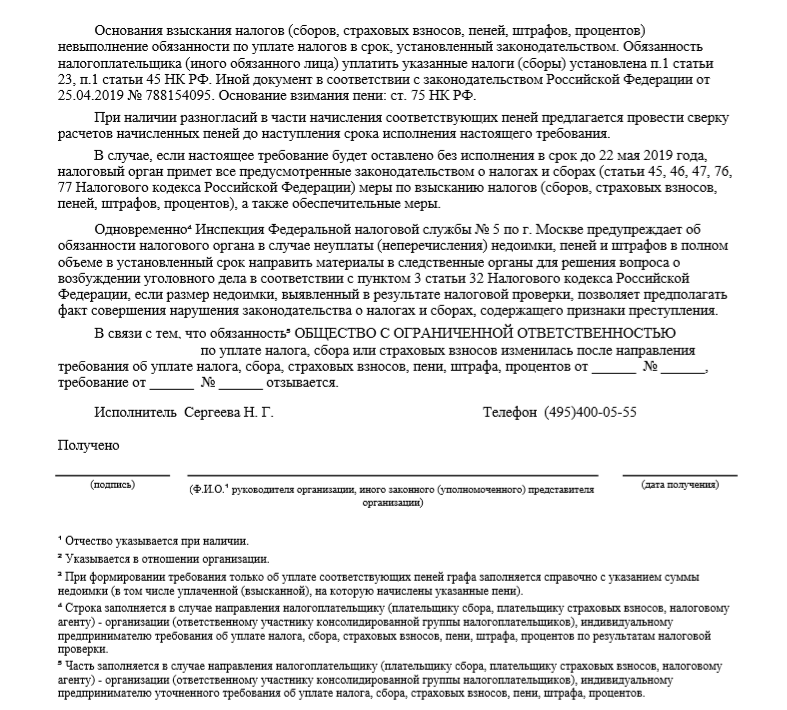

декларации или расчета) либо решение о привлечении/отказе в привлечении к ответственности по результатам налоговой проверки (указывается номер и дата соответствующего решения).

В требовании обязательно должен быть указан срок на добровольное исполнение обязанности по уплате налогов (сборов, взносов) по требованию. В соответствии со статьей 69

НК РФ «Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты

налога не указан в этом требовании». Обычно в этому пункте указывается конкретная дата. Если по каким-то причинам до этой даты вы не перечислите в бюджет всю задолженность

по требованию, налоговой орган приступит к взысканию этих сумм и принятию обеспечительных мер, о чем в требовании вас заранее предупреждают со ссылками на статьи 45, 46, 47, 76 и 77 НК РФ.

Требование об уплате может содержать:

- конкретные суммы недоимки по налогам, сборам, а также причитающиеся пени и штрафы;

- только суммы начисленной пени, при этом в графе «Недоимка» справочно будут указаны суммы налога (сбора, взноса), на который эти пени были начислены, со знаком «*».

Иногда налогоплательщику «приезжает» требование, в котором суммы недоимки, пени или штрафа равны «0». Это происходит, когда после направления требования, но до истечения

срока на его уплату изменилась обязанность – например, были отражены ваши платежи или была подана корректирующая декларация с суммой налога к уменьшению.

В соответствии со статьей 71 НК РФ в такой ситуации налоговый орган обязан направить уточненное требование с новыми цифрами. В абзаце 5 оборотной стороны требования будет указан

номер и дата первоначального требования, которое отозвано.

Налогоплательщикам, которые представляют отчетность в налоговые органы в электронном виде, такие требования направляются в электронном виде. При этом подтверждать получение

документа и отправлять квитанцию в налоговой орган необходимости нет – в отличие от иных требований (о предоставлении документов/пояснений) или уведомления о вызове,

за неполучение требования об уплате банковские счета не блокируют.

Чек-лист. Что проверить и как действовать

Шаг 1. Убедитесь, что требование направлено именно вам

Откройте электронное требование и прочтите его. Убедитесь, что, во-первых, электронный документ открывается, файл не «битый» и читаем, а во-вторых, что требование направлено не ошибочно и в адрес именно вашей компании.

Шаг 2. Оценка правомерности и законности

Нормы налогового права дают возможность налоговикам затребовать у компании или индивидуального предпринимателя документы как в рамках проведения налоговых проверок, так и вне рамок проверок.

Оцените в рамках какой контрольной процедуры выставлено требование.

Как в отношении вашей компании, так и в отношении контрагентов документы могут быть истребованы:

1) непосредственно в ходе проверки, 2) при проведении доп.мероприятий, 3) вне рамок налоговой проверки. При этом вне рамок налоговой проверки могут быть затребованы документы или информация по конкретной сделке.

От вида контрольной процедуры зависит и срок представления документов:

Шаг 3. Узнайте, кто под прицелом

Уточните в отношении кого налоговая проводит налоговый контроль – в отношении вашей компании или вашего контрагента (встречная проверка).

При встречной проверке обязательно свяжитесь с контрагентом, уточните детали и обсудите действия

Это важно! Можете узнать много неожиданного и полезного

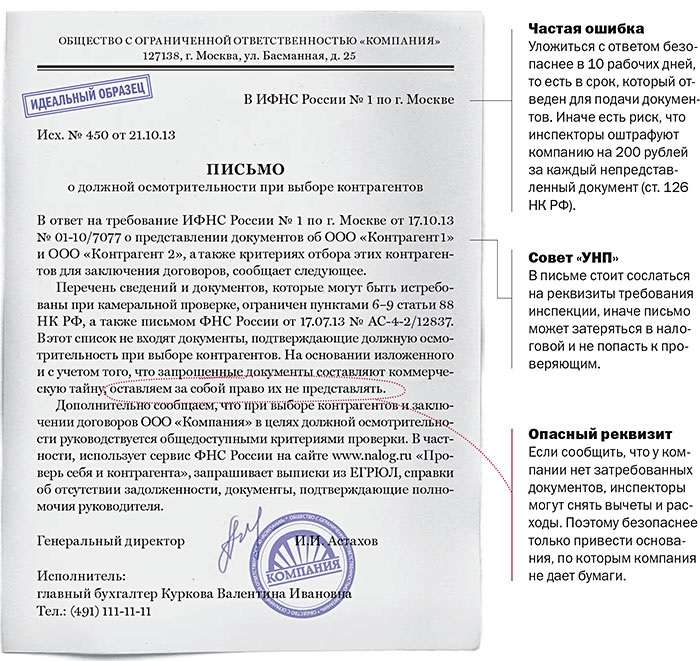

Если у вас нет документов или сведений, запрошенных по контрагенту или сделке, – не позднее следующего дня после получения требования отправьте об этом уведомление в свою инспекцию.

Шаг 4. Пояснение или документы

Уточните – что от вас требуется – пояснение или представление документов. Быть может и то и другое. Но если в требовании не указан перечень документов – значит, достаточно пояснений.

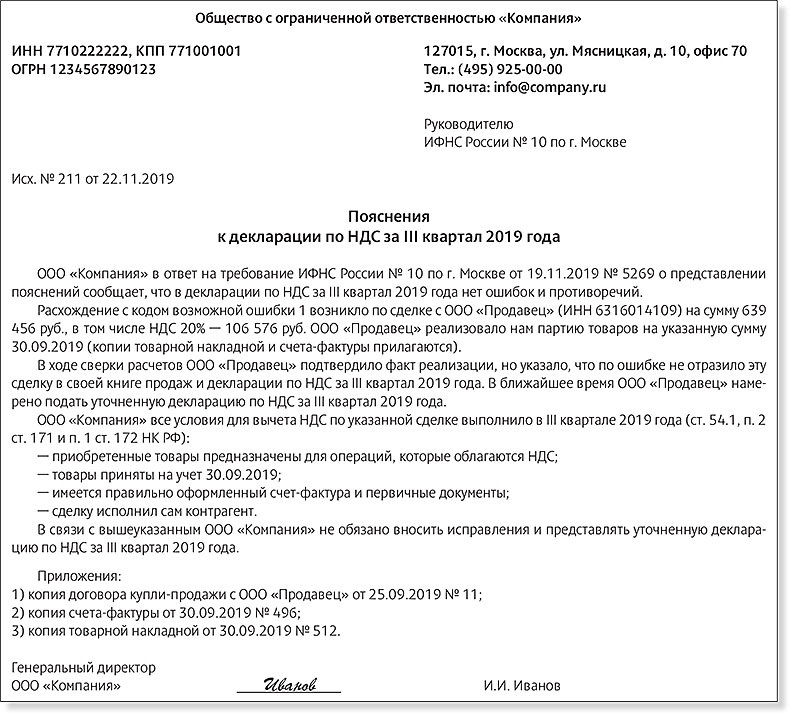

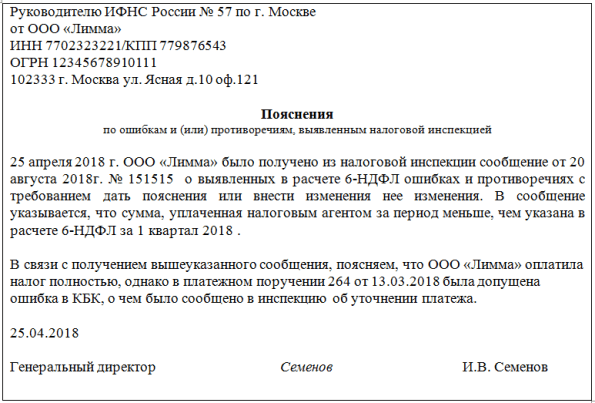

Пояснения требуются, как правило, в рамках камеральной проверки при обнаружении в отчетности ошибок или противоречий. В этом случае в требовании должны быть указаны те ошибки и несоответствия, которые вам следует прояснить. Особый порядок пояснений установлен для НДС.

Сформируйте квитанцию о получении и отправьте в налоговую.

Срок подтверждения, что требование вами получено – 6 рабочих дней со дня отправки требования налоговым органом. Если этого не сделать – могут заблокировать счет.

Датой получения требования, направленного по почте заказным письмом, считается шестой день со дня отправки указанного письма.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Сроки на ответ. После того как пришло электронное требование, есть 6 рабочих дней, чтобы отправить квитанцию о приеме. Если этого не сделать, через 10 дней ИФНС заблокирует расчетный счет.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

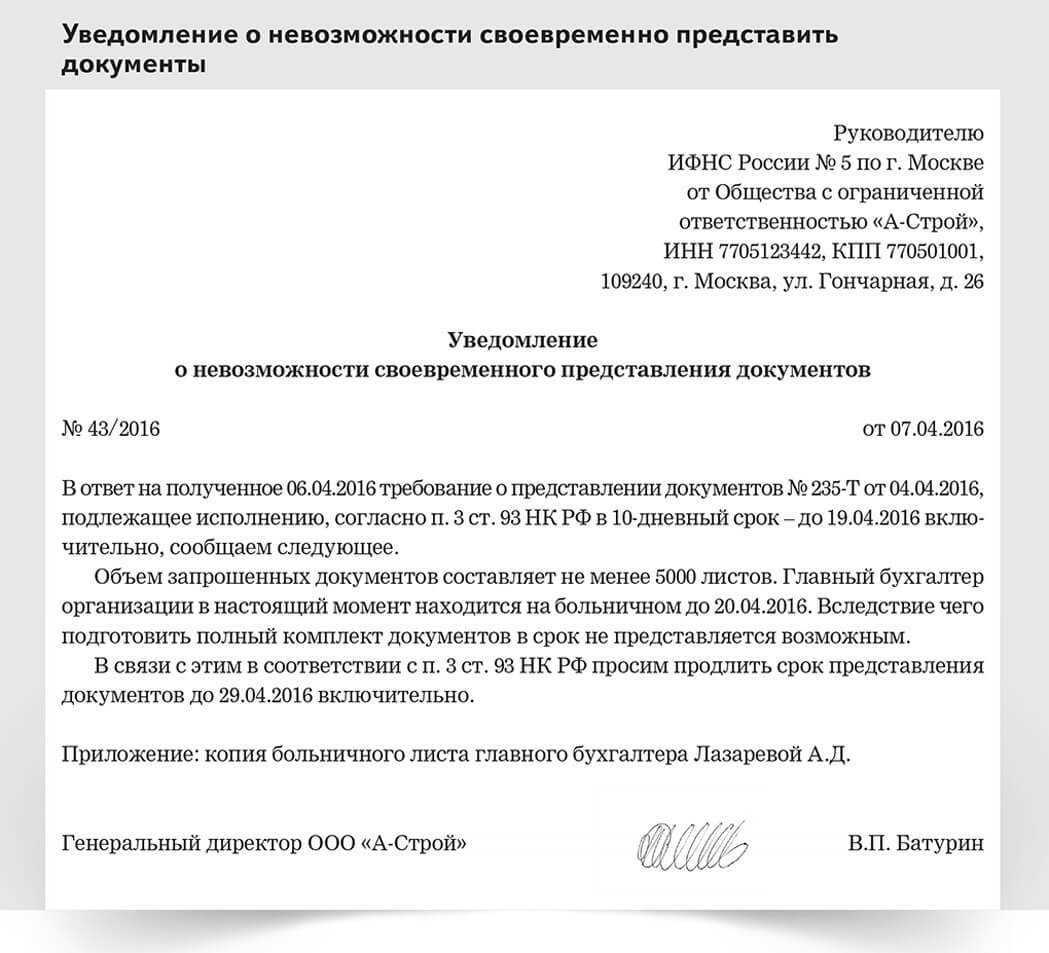

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Просьба об отсрочке составляется по утвержденной ФНС форме — в виде уведомления о невозможности представить документы или информацию в срок

Можно отправить просьбу через интернет или отнести лично — важно, чтобы был документ, подтверждающий отправку: подпись инспектора, который принял уведомление, или квитанция оператора ЭДО

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Порядок направления налогового требования об уплате налога

Предоставление налогового требования адресату может осуществляться тремя способами:

- личная передача руководителю организации или физическому лицу, а также их уполномоченным представителям под расписку;

- направление по почте заказным письмом — в этом случае письмо считается полученным по истечении шести дней с даты направления заказного письма;

- передача в электронной форме по телекоммуникационным каналам связи.

Случается, налоговый орган направляет требование по почте заказным письмом. Факт вручения письма налогоплательщику не отслеживает. Действительно, в соответствии со ст. 54 ГК РФ юридическое лицо несёт риск негативных последствий неполучения адресованной ему корреспонденции, если не позаботится о том, чтобы получить эту корреспонденцию по месту своего нахождения (пример — постановление ФАС Поволжского округа от 6 сентября 2011 г. по делу № А72-8864/2010).

Судебная практика по таким вопросам формируется, но можно выделить два основных момента:

- личная передача руководителю организации или физическому лицу, а также их уполномоченным представителям под расписку;

- направление по почте заказным письмом — в этом случае письмо считается полученным по истечении шести дней с даты направления заказного письма;

- передача в электронной форме по телекоммуникационным каналам связи.

Случается, налоговый орган направляет требование по почте заказным письмом. Факт вручения письма налогоплательщику не отслеживает. Действительно, в соответствии со ст. 54 ГК РФ юридическое лицо несёт риск негативных последствий неполучения адресованной ему корреспонденции, если не позаботится о том, чтобы получить эту корреспонденцию по месту своего нахождения (пример — постановление ФАС Поволжского округа от 6 сентября 2011 г. по делу № А72-8864/2010).

Судебная практика по таким вопросам формируется, но можно выделить два основных момента:

- требование об уплате налога должно быть вручено налогоплательщику после наступления срока его исполнения;

- требования должны быть направлены заказной почтой по адресу, соответствующему данным налогового учёта.

Почему налоговая служба выдвигает требование о предоставлении документов

Сотрудники налоговой службы имеют право требовать документы, как у самого субъекта предпринимательской деятельности, так и у его контрагентов. Запросить информацию могут и у третьих лиц, если они, по мнению инспекторов, обладают необходимыми сведениями.

Наличие документов позволяет фискалам проверить полноту и правильность начислений и уплаты налогов, реальность и экономическую целесообразность сделок, возможность извлечения субъектом необоснованной налоговой выгоды.

Требование о предоставлении документов должно быть изложено на специальном бланке. В нем детально указывают, какие именно документы должен предоставить налогоплательщик, и по какой причине.

Ответственность

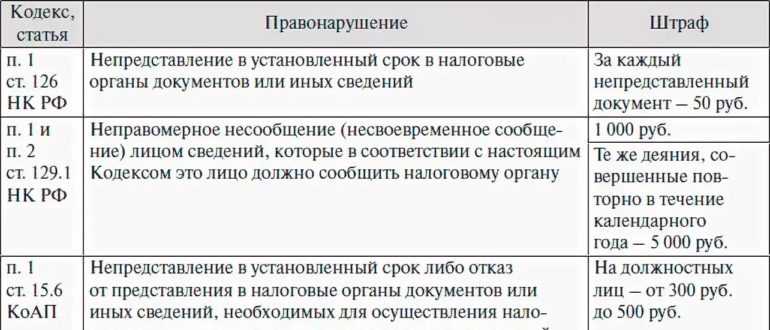

Отказ от представления затребованных документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную статьей 126 НК РФ – 200 рублей за каждый непредставленный документ и статьей 129.1 НК РФ за непредставление пояснений – штраф 5000 рублей, за повторное нарушение – 20 000 рублей.

Если в течение 12 месяцев вы уже попадали на статью 126 НК РФ, размер штрафа может быть увеличен вдвое и составит 400 руб. (200 руб. х 2) за каждый непредставленный (несвоевременно представленный) документ (п. 2, 3 ст. 112, п. 4 ст. 114 НК). При существенном документообороте это немало.

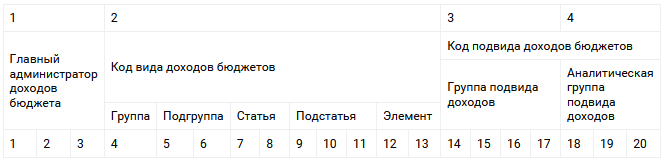

Как заполнить платежное поручение на уплату по требованию.

Заполнение платежного документа по требованию имеет некоторые особенности, о которых хочется отдельно сказать. Во-первых, указание кода

бюджетной классификации (КБК), с ошибками в котором связано в дальнейшем много проблем. И это, пожалуй, самая распространенная ситуация.

Необходимо при формировании платежного документа внимательно проверить все цифры, но особенно – с 14 по 17, которыми кодируются подвид дохода

(вид платежа — налог (сбор), пени или штраф):

В настоящее время в общем случае для налога (сбора, взноса) это будет 1000, для пени — 2100, для штрафа — 3000. Например, КБК для перечисления пени по НДС

будет таким: 18210301000012100110. Все основные коды бюджетной классификации опубликованы на официальном сайте ФНС РФ в разделе «Налогообложение в Российской Федерации –>

Коды классификации доходов бюджетов, администрируемые налоговой службой»

Еще одно поле в платежном поручении на уплату по требованию также требует пристального внимания (хотя, конечно, при перечислении не только по требованию,

а любых сумм в бюджет) – это ОКТМО. «Общероссийский классификатор территорий муниципальных образований систематизированный перечень муниципальных образований

и входящих в их состав населенных пунктов, используется налогоплательщиками при оформлении платежных документов и заполнении налоговых деклараций» (с) ФНС РФ.

Так вот этот ОКТМО нужно указывать точно такой, как указан в требовании, и никакой другой. В противном случае налоговый орган этот конкретный платеж не

зачислит правильно и придется заниматься уточнением платежа. Проверить ОКТМО своей организации можно с использованием

сервиса ФНС РФ на официальном сайте.

И еще пара моментов. Если вы платите по требованию, в поле 106 нужно проставить вид документа, по которому производится уплата, в данном случае «ТР» — Требование, в поле 107 – срок, установленный для уплаты по требованию, в данном случае «13.09.2019», в поле 108 — номер требования «46420»,

а в поле 109 — его дату «02.09.2019». Выглядеть это будет вот так:

Ошибки при формировании платежного поручения на уплату по требованию могут привести к неправильному зачислению сумм в бюджет. При этом требование останется

неоплаченным, и налоговая продолжит свои шаги по взысканию.

Основные причины требований и варианты ответов

Обычно требованию налоговой предшествует камеральная проверка какой-либо декларации.

Что вызовет подозрение инспектора и заставит его прислать требование:

- В уточненной декларации вы уменьшили сумму налога (применимо к любому виду налога). Конечно, это может быть вполне правомерное обоснованное действие. Однако, показывая налог к уменьшению, будьте готовы объяснить причину и представить документы.

- В декларации по НДС заявлен налог к возмещению из бюджета. ФНС невыгодно возмещать вам средства, поэтому вполне закономерно, что инспектор должен убедиться в законности вашего требования. Будьте готовы представить копии всех счетов-фактур.

- Превышена безопасная доля вычетов по НДС.

- Низкая налоговая нагрузка.

- В декларации нарушены контрольные соотношения.

- В декларации показан убыток.

- Поставщик не отразил у себя операцию по НДС.

- Встречная проверка. Когда проверяют вашего контрагента, ФНС, чтобы убедиться в законности сделки, требует копии документов у обеих сторон.

Мы привели наиболее распространенные причины требований ФНС. На практике их гораздо больше.

Сдавайте электронную отчетность, передавайте ответы на требования в налоговую через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Если вы считаете, что требование налоговой несправедливо, нужно все равно написать пояснение. В пояснении вы можете сослаться на статьи НК РФ и обосновать свою позицию. Случается и такое, что налоговый инспектор неправ. Нужно отстаивать свою позицию.

Иногда к требованию нужно приложить опись документов. Делается это, если документы налогоплательщик приносит лично или отправляет «Почтой России».

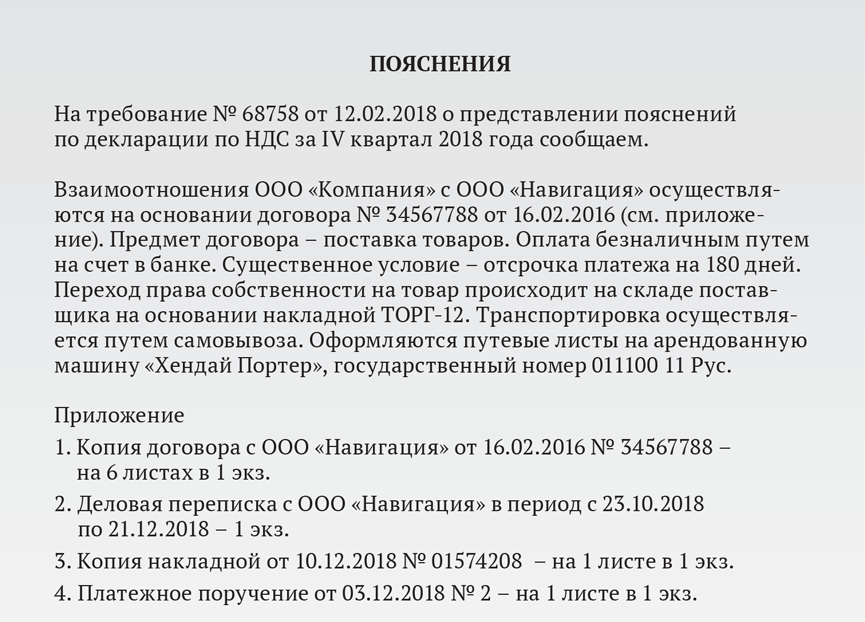

Образец описи документов в налоговую по требованию:

- Книга продаж за I квартал 2021 года

- Книга покупок за I квартал 2021 года

- Счет-фактура (на предоплату) № А0000000001 от 25.05.2021

- Счет-фактура № 2172 от 17.06.2021

- Товарная накладная № 2172 от 17.06.2021

Как сшить документы для налоговой по требованию? Налогоплательщик обычно сшивает представляемые документы вместе с описью. Правил сшивания нет. Главное, заверить все копии документов для налоговой инспекции соответствующим образом.

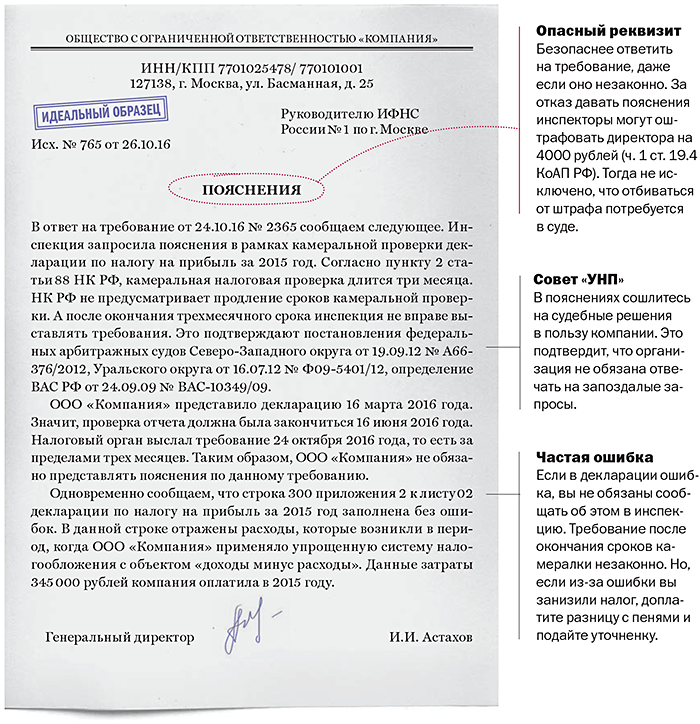

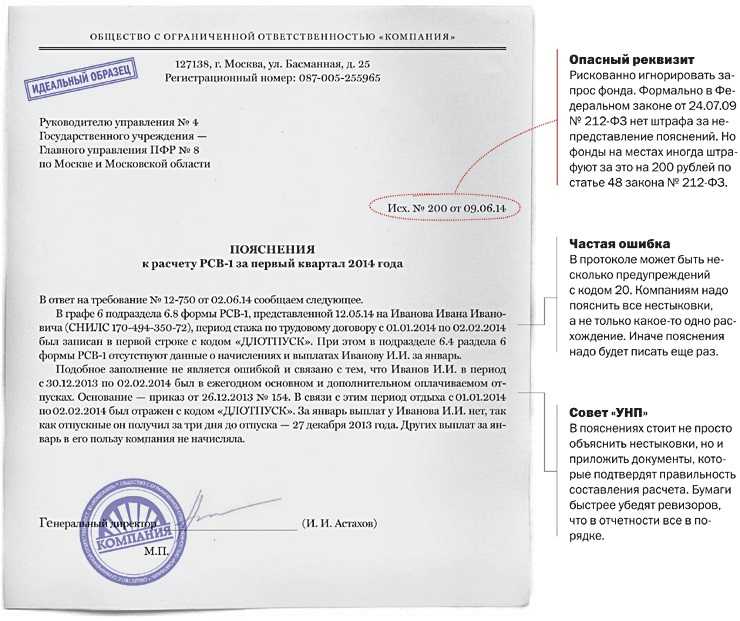

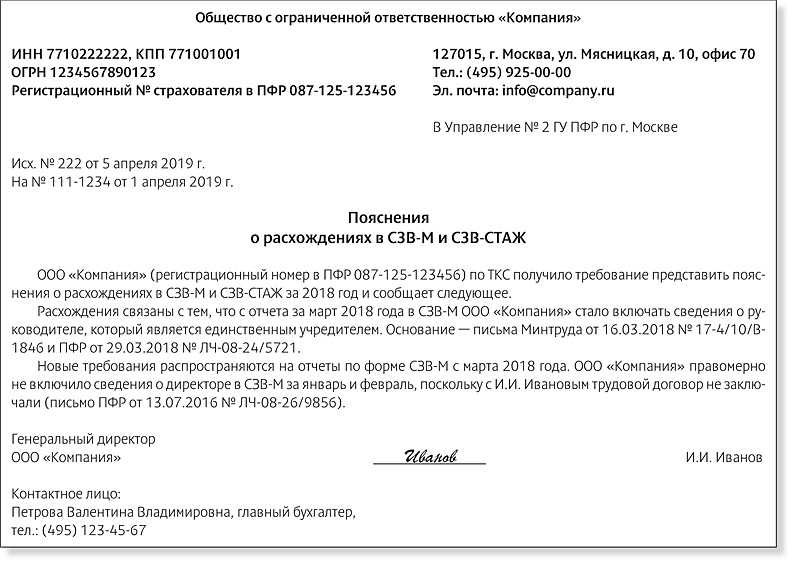

Как такового образца пояснительной записки в налоговую по требованию не существует. Вид пояснения будет напрямую зависеть от содержания требования и его причин.

Подведем итоги. Сроки представления пояснений по требованию налоговой инспекции закреплены в НК РФ. Также эти сроки ФНС дублирует в выставляемом требовании. Ответы на требования налоговой о представлении пояснений представляются как на бумаге, так в электронном виде. Исключение — пояснения к декларации по НДС. Их обычно нужно подавать в электронном виде по ТКС.

Как обжаловать требование об уплате налога?

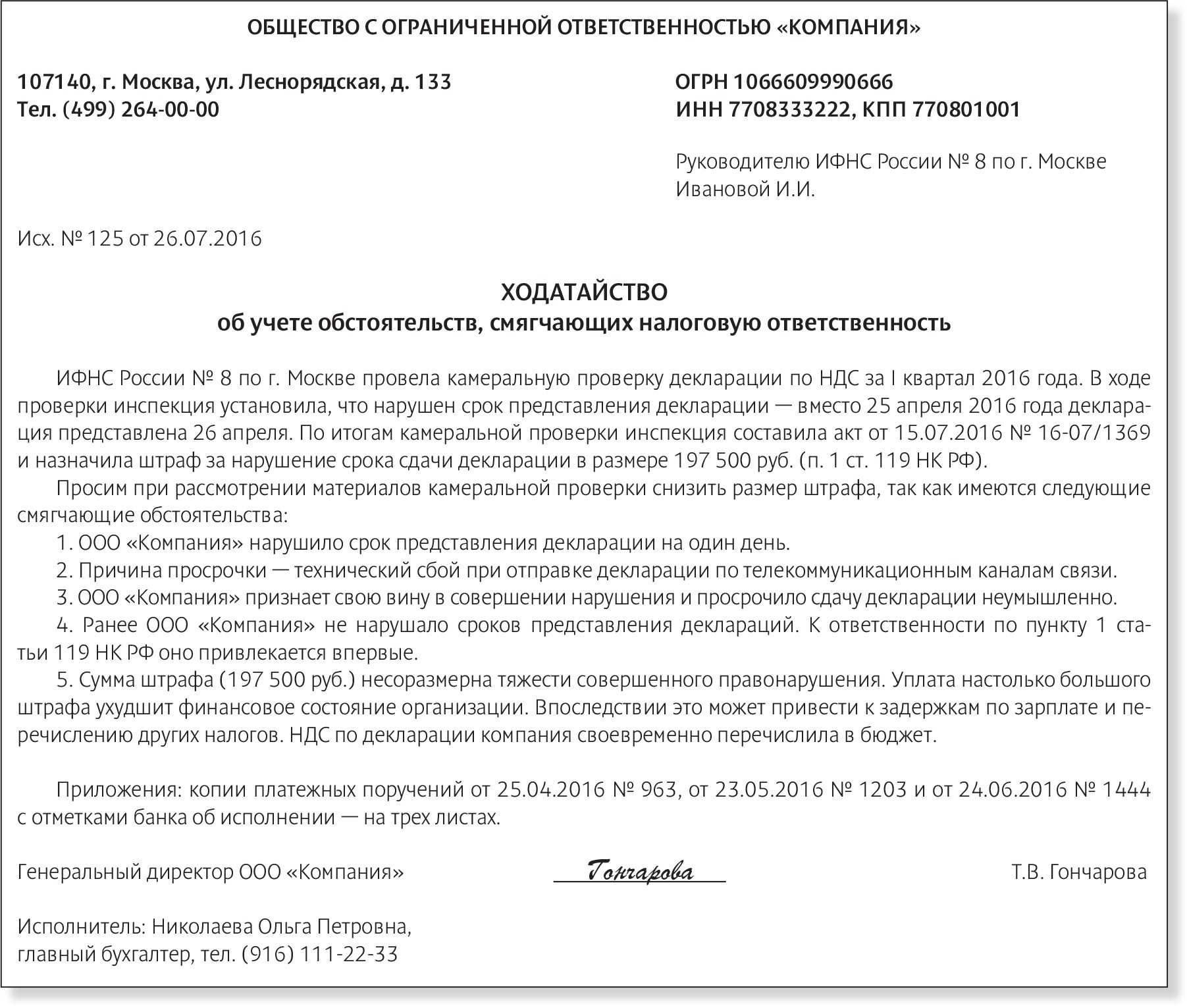

Как уже упоминалось выше, не всегда требования налоговой уплатить налоги являются правомерными и обоснованными. Что же делать, если вы не согласны с требованиями, которые вам выдвинули, ведь просто игнорировать их нельзя – можно столкнуться с ответственностью и неприятными последствиями для компании и отдельных ее должностных лиц. Единственный вариант выйти из ситуации, не нарушив законодательство и при этом не выплачивая несправедливый налог – это попытаться обжаловать постановление ФНС. Процедура обжалования состоит из таких этапов:

- подготовка возражения на полученное требование – это самый первый шаг после того, как вы получили требования от налоговиков. В возражении указывается, что вы не согласны с выдвинутыми требованиями по тем или иным причинам (например, налоги рассчитывались с ошибками, ФНС не учла все факторы для расчета сборов, были использованы недостоверные сведения о доходах и расходах и т.д.). Причины обязательно должны быть подкреплены документально: платежками и другой первичной документацией, ссылками на законы и подзаконные акты, квитанциями, актами выполненных работ и т.д. Далее возражение направляется в то же отделение ФНС, которое вынесло постановление относительно необходимости доплаты налогов;

- жалоба в вышестоящую инстанцию – если возражение не принесло результата, и требования уплатить налоги осталось в силе, можно оспорить его, направив жалобу в вышестоящее отделение Налоговой инспекции. В тексте жалобы указывается, какое именно решение оспаривается, приводятся аргументы в пользу того, почему вы считаете его неправомерным, а также доказательства в подтверждение вашей позиции. Можно также указать, что было подано возражение, но оно не привело к ожидаемой цели. Далее жалоба направляется в региональной отделение ФНС, где рассматривается ответственными должностными лицами;

- обращение в арбитражный суд – в случае, если все досудебные попытки урегулировать спор и добиться отмены неправомерных налоговых платеже не дали результата, единственная опция, которая остается у налогоплательщика – это обращение в суд. Для этого нужно собрать комплект документов, который бы подтверждал вашу правоту в споре, а также доказывал соблюдение претензионного досудебного порядка урегулирования спора. Кроме того, потребуется составить исковое заявление в соответствии с принятыми нормами. На этот этапе необходимо привлечь к процессу обжалования требований об уплате налогов профессионального юриста – благодаря его помощи добиться положительного решения в суде будет намного проще. В случае выигрыша незаконные требования налоговиков будут отменены.

Для того чтобы повысить шансы на успешное оспаривание и при этом облегчить себе жизнь, рекомендуется воспользоваться услугами юриста по налогам. Он сможет проконсультировать относительно сложившейся ситуации, подсказать, как действовать в данном случае, а также соберёт необходимые документы, чтобы защищать ваши интересы.

Ответственность за неисполнение требования ИФНС

За непредставление документов и сведений о контрагенте, отказ подать имеющиеся документы со сведениями о контрагенте либо представление документов с заведомо недостоверными сведениями налогоплательщик может быть привлечен к ответственности по НК РФ. Мера ответственности – штраф для организаций и ИП в размере 10 000 руб.

НК РФ предусмотрена ответственность за неправомерное несообщение либо несвоевременное сообщение сведений (не документов), которые в соответствии с этим кодексом лицо должно сообщить налоговому органу. При первом правонарушении – штраф в размере 5 000 руб. При повторном правонарушении в течение календарного года – 20 000 руб.

Казалось бы, Налоговый кодекс различает меры ответственности за неисполнение налогоплательщиком требования о предоставлении сведений по деятельности контрагента ( НК РФ): если налоговики запросили сведения и документы в рамках встречной проверки – один штраф, если сведения о конкретной сделке – другой.

Вместе с тем налоговым законодательством не установлено четких критериев видов истребуемых документов (сведений, информации). Ведь сведения могут быть получены в том числе путем представления документов, которые являются источником указанных сведений.

На практике бывают ситуации, когда на основании одного требования налоговики запрашивают у налогоплательщика и документы, и сведения о контрагенте. Соответственно в случае неисполнения налогоплательщиком подобного требования его нередко штрафуют сразу по двум статьям – по п. 2 ст. 126 и НК РФ. Правомерность такого подхода подтверждает правоприменительная практика. Но есть и иное мнение на этот счет.

О мотивированном отказе продлить срок представления документов

Если налогоплательщик не может представить истребованные документы в установленный срок, ему необходимо об этом инспекцию. В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) ИФНС вправе продлить срок представления документов или отказать в этом, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ). При принятии решения об отказе в продлении срока представления документов учитываются причины, по которым документы не могут быть представлены в установленные сроки; объем истребуемых документов, а также другие имеющие значение обстоятельства. При этом аргументировать свое решение об отказе руководитель инспекции не обязан, поскольку это не предусмотрено налоговым законодательством, отметили в Федеральной налоговой службе.

Судебная практика

Так, поводом для судебного разбирательства, по которому было вынесено Постановление АС ЗСО от 01.02.2022 по делу № А70-6808/2021, послужили следующие обстоятельства.

На основании ст. 93.1 НК РФ налоговики запросили у предпринимателя:

-

документы (договоры, акты приема-передачи, акты выполненных работ, оказанных услуг и т. д.) по сделке с контрагентом – телекоммуникационной компанией;

-

сведения (информацию) о том, каким образом и для каких целей использовался в 2016–2018 годах программно-аппаратный комплекс для ЭВМ, полученный ИП по лицензионному договору с указанным контрагентом.

Предприниматель отказался исполнять требование, мотивируя отказ тем, что из полученного требования непонятно, какие конкретно документы и информацию ему нужно предоставить.

За неисполнение требования предпринимателю было выписано два штрафа:

1) за непредставление в установленный срок истребованных документов – на основании НК РФ;

2) за неправомерное несообщение сведений – на основании НК РФ.

Арбитры признали решение инспекции правомерным, указав на следующее. Из требования было четко видно, что документы и информация запрашиваются по конкретной сделке (конкретному договору). Поручение было составлено таким образом, чтобы ИП мог идентифицировать контрагента, по взаимоотношениям с которым запрошены документы, и установить, какие конкретно документы и информацию и за какой период нужно представить в инспекцию.

В силу прямого указания, содержащегося в НК РФ, применение санкции по НК РФ не поставлено в зависимость от того, в рамках налоговой проверки истребуются документы или же вне ее рамок. Иными словами, НК РФ позволяет привлечь лицо к ответственности по ст. 126 НК РФ в случае отказа от представления истребуемых документов и вне рамок налоговой проверки.

Правонарушения, за которые ИП привлечен к ответственности, разграничены в НК РФ. Исходя из специального правового регулирования, установленного названной нормой, налоговый орган правомерно квалифицировал правонарушение, выразившееся в непредставлении документов относительно конкретной сделки (в том числе договоров, актов приема-передачи, актов выполненных работ, оказанных услуг) в срок, установленный НК РФ, по НК РФ, а в несообщении информации (в частности о том, как использовался программно-аппаратный комплекс для ЭВМ за 2016–2018 годы, для каких целей, кем фактически и т. д.) – по НК РФ.

Ранее в Постановлении АС ВСО от 12.11.2018 № Ф02-5065/2018 по делу № А33-16694/2017 арбитры также пришли к выводу, что если запрос документов и информации направлен в рамках налоговой проверки контрагента, то налогоплательщика за неисполнение такого запроса могут оштрафовать сразу по двум статьям как за самостоятельные нарушения.

Однако АС ПО в Постановлении от 18.02.2021 № Ф06-69116/2020 по делу № А65-9839/2020 указал, что за непредставление налогоплательщиком сведений о контрагенте, истребуемых на основании НК РФ, должен взиматься штраф по НК РФ. Свое решение арбитры обосновали так.

По объективной стороне правонарушения, предусмотренные п. 1 ст. 129.1 и НК РФ, тождественны, поскольку непредставление сведений о налогоплательщике по запросу налогового органа ( НК РФ) одновременно означает неправомерное несообщение сведений, которое лицо должно сообщить налоговому органу в силу НК РФ ( НК РФ). Таким образом, отказ от представления документов о проверяемом лице или несвоевременное их представление влечет ответственность, предусмотренную ст. 129.1 НК РФ. При этом НК РФ прямо предусмотрено, что за непредставление контрагентом сведений о проверяемом налогоплательщике наступает ответственность по ст. 129.1 НК РФ, санкция которой меньше по сравнению с НК РФ. А в силу НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Как видим, в судебной практике встречаются различные подходы при квалификации правонарушения, выразившегося в непредоставлении налогоплательщиком сведений о его контрагентах. Поэтому прежде, чем оспаривать решение о привлечении к ответственности, налогоплательщику нужно взвесить все за и против.