Кто сдает нулевую декларацию по УСН

Обычно нулевую декларацию УСН сдают предприниматели, которые еще не начали вести деятельность после регистрации. Например, ИП зарегистрировался в ноябре и подал уведомление о переходе на упрощенную систему. До конца декабря он не получил еще никаких доходов, но поскольку уже считается плательщиком УСН, то должен сдать нулевую декларацию.

Еще одна ситуация, при которой сдают нулевку, – совмещение налоговых режимов. До отмены ЕНВД его часто совмещали с упрощенной системой. Сейчас вариант совмещения всего один – ПСН и УСН.

За неподанную нулевую декларацию штрафуют так же, как и за обычную – не менее 1 000 рублей за каждый месяц просрочки. Кроме того, через 10 дней после истечения крайнего срока сдачи ИФНС вправе заблокировать расчетный счет предпринимателя. Это особенно неприятно, если ИП ведет активную деятельность на ПСН, например, оформил патент на розничную торговлю.

Итак, если ИП подал однажды заявление на упрощенку, то должен отчитываться по этому режиму, пока не откажется от него. И отсутствие деятельности не является причиной не подавать декларацию. Просто в этом случае она будет нулевой.

Какие нулевые налоговые отчеты сдавать на разных системах налогообложения

1. Если у вас ООО на общей системе налогообложения (ОСНО), подготовьте декларацию по НДС и налогу на прибыль или единую (упрощенную) декларацию. Последняя объединяет в себе два отчета, поэтому заполнение нулевой отчетности в этом случае отнимает меньше времени.

2. Если вы ИП на ОСНО, отправьте в ФНС декларацию по НДС и 3-НДФЛ.

Пример: Компания сдала «нулевки», но налоговую это не устроило. В чем дело?

В третьем квартале фирма приостановила деятельность, а сотрудников отправила в отпуск без содержания. Доходов и расходов не было, поэтому в конце квартала руководитель сдал нулевую отчетность. ФНС не приняла сведения и оштрафовала компанию за несвоевременное предоставление сведений.

Оказалось, что за квартал банк списал 180 рублей за расчетно-кассовое обслуживание. Даже такая незначительная сумма лишает права на сдачу нулевой единой упрощенной налоговой декларации. Поэтому внимательно следите за автоматическими операциями, чтобы не столкнуться с проблемами и штрафными санкциями.

3. Если работаете на упрощенной системе налогообложения (УСН), заполните декларацию по налогу, уплачиваемому в связи с применением упрощенной системы — это УСН “нулевка”. В полях с доходами, расходами и суммой налога поставьте прочерки. И не забудьте про книгу учета доходов и расходов (КУДиР). Ее не сдавайте, но будьте готовы предоставить по запросу налоговиков.

4. На патентной системе налогообложения вы освобождены от сдачи отчетов, но не от ведения КУДиР. Нулевки у ИП на ПСН никогда не бывает. Вы оплачиваете стоимость патента, а это расход, после которого показатели не могут быть нулевыми.

5. Если у вас ООО или ИП на едином сельскохозяйственном налоге, в конце года нужно сдать нулевой отчет по форме декларации по ЕСХН.

6. Если стали самозанятым (выбрали «Налог на профессиональный доход»), при отсутствии доходов ничего не сдавайте в ФНС.

Нулевая декларация (образцы отчетностей УСН, НДС, ЕНВД)

Актуально на: 22 октября 2015 г.

Отсутствие деятельности у организации или ИП (нет доходов/расходов/операций с НДС) не освобождает их от сдачи отчетности в ИФНС — в этом случае представляются нулевые налоговые декларации. Разобраться с тем, кому и что нужно сдавать, поможет наша таблица.

Нулевая декларация по ЕНВД

Если вы применяете ЕНВД и на время приостановили деятельность, то сдать нулевую декларацию за этот период вы не вправе (Письмо Минфина от 29.04.2015 № 03-11-11/24875, Письмо Минфина от 24.10.14 № 03-11-09/53916). Подробнее читайте об этом здесь.

Нулевая декларация по налогу на прибыль

Скачать бланк декларации можно здесь.

| По итогам отчетного периода | |

| — по итогам трех, шести и девяти месяцев: Титульный лист, подраздел 1.1 Раздела 1, Лист 02, приложения № 1 и 2 к Листу 02— по итогам остальных отчетных периодов: Титульный лист, подраздел 1.1 Раздела 1, Лист 02 | Не позднее 28 числа месяца, следующего за отчетным месяцем |

| По итогам года | |

| Титульный лист, подраздел 1.1 Раздела 1, Листа 02 и приложений № 1 и 2 к этому Листу | Не позднее 28 марта года, следующего за отчетным годом |

| По итогам отчетного периода | |

| Титульный лист, подраздел 1.1 Раздела 1, Лист 02 и приложения № 1 и 2 к этому Листу | Не позднее 28 числа месяца, следующего за отчетным кварталом |

| По итогам года | |

| Титульный лист, подраздел 1.1 Раздела 1, Листа 02 и приложений № 1 и 2 к этому Листу | Не позднее 28 марта года, следующего за отчетным годом |

Подробнее о заполнении нулевой декларации по налогу на прибыль можно прочитать здесь.

Нулевая декларация по НДС

Скачать бланк декларации можно здесь.

| Титульный лист, Раздел 1 | Не позднее 25 числа месяца, следующего за отчетным кварталом |

Подробнее о заполнении нулевой декларации по НДС можно прочитать здесь.

Нулевая декларация по УСН

Скачать бланк декларации можно здесь.

| Для «доходной» УСН:Титульный лист, Раздел 1.1, Раздел 2.1Для «доходно-расходной» УСН:Титульный лист, Раздел 1.2, Раздел 2.2 | Не позднее 31 марта года, следующего за отчетным | Не позднее 30 апреля года, следующего за отчетным |

Подробнее о заполнении нулевой декларации по УСН можно прочитать здесь.

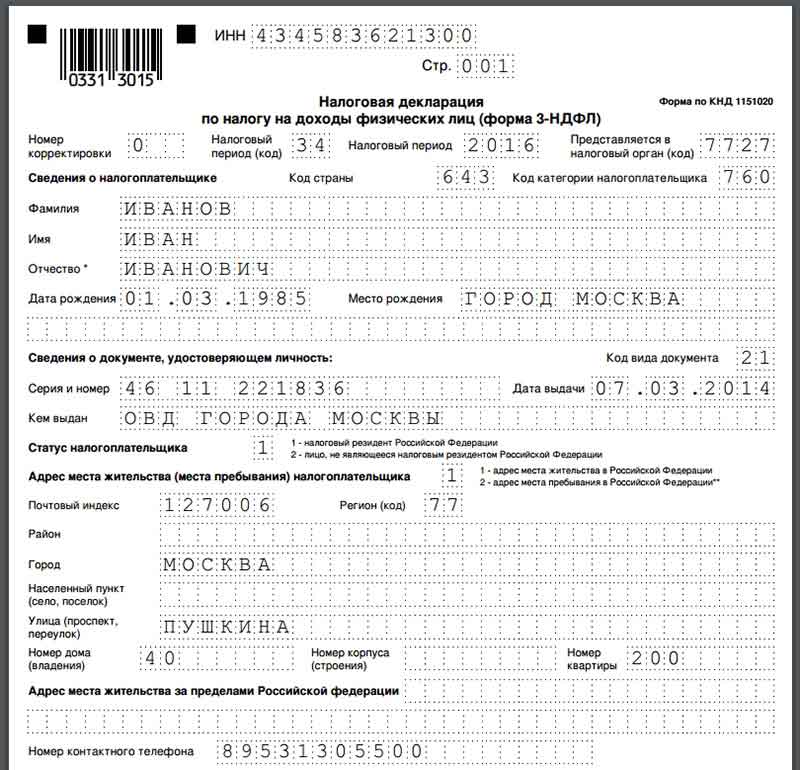

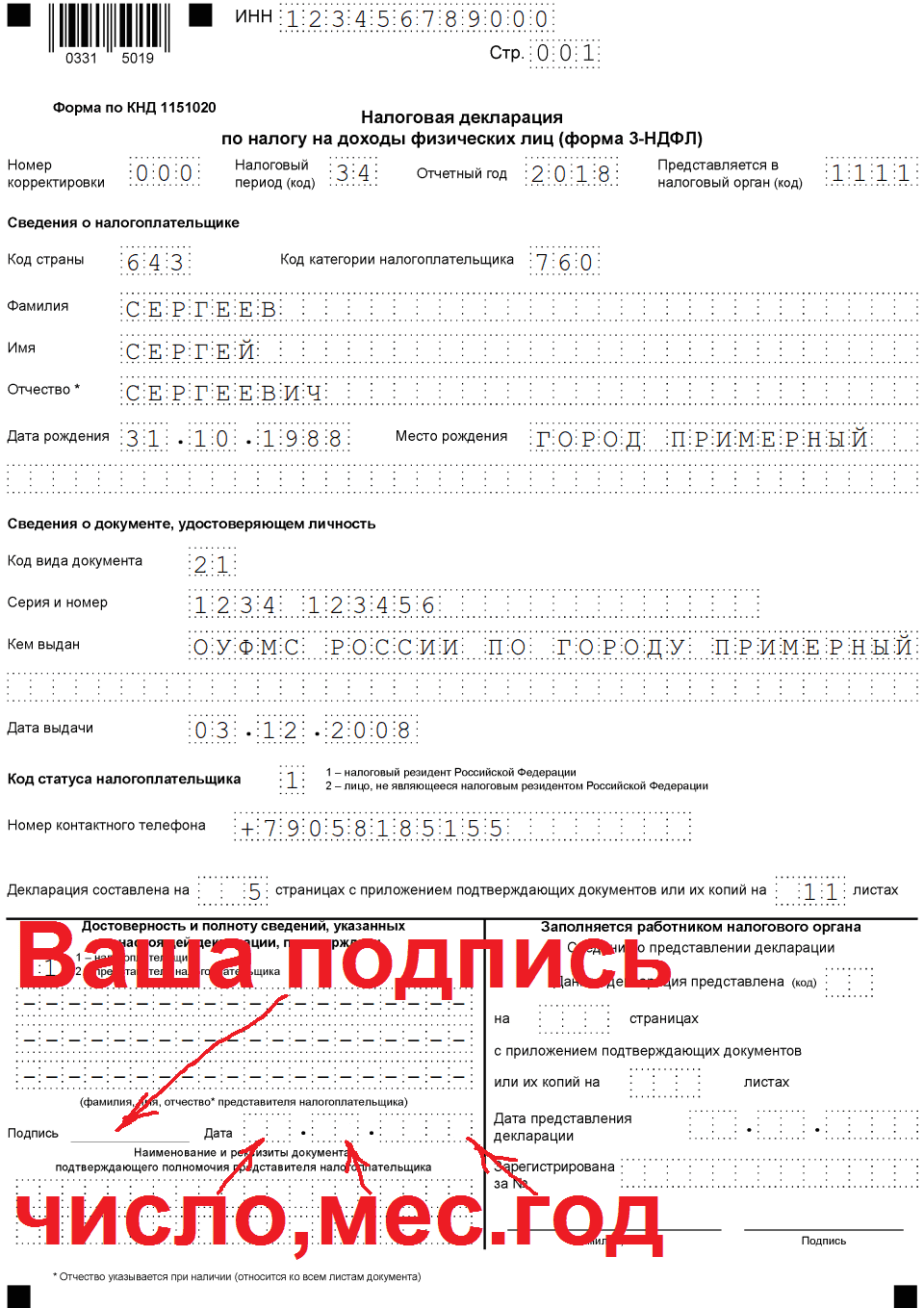

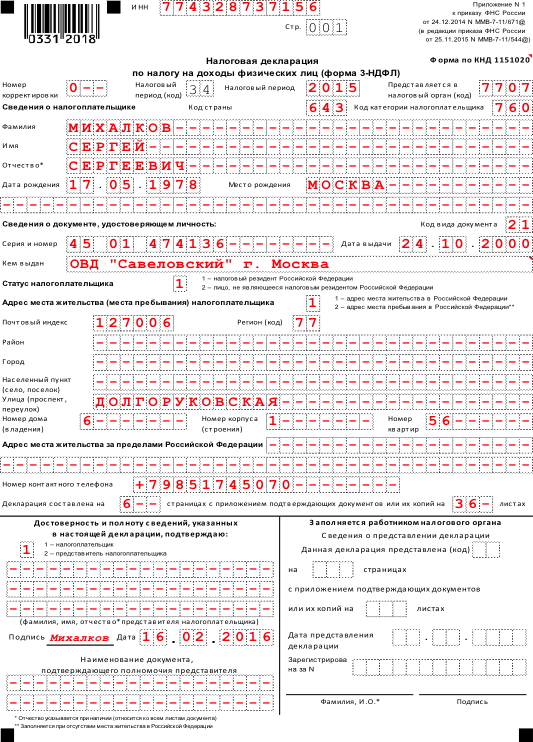

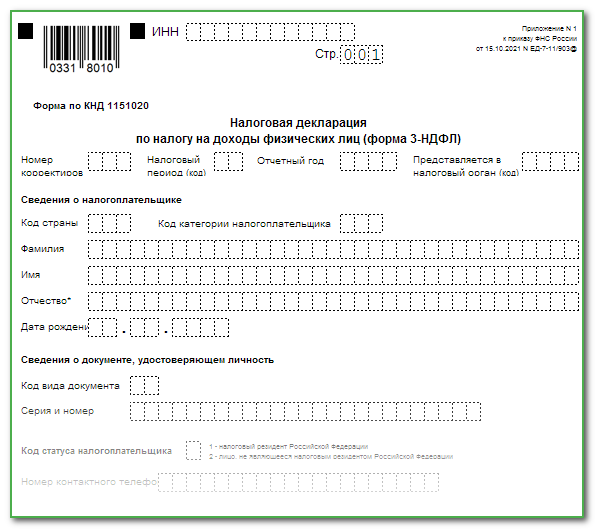

Нулевая декларация по НДФЛ для ИП

Скачать бланк декларации можно здесь.

| Титульный лист, разделы 1 и 2 | Не позднее 30 апреля года, следующего за отчетным |

Заполните свои данные в Титульном листе, а в других разделах бумажной декларации поставьте прочерки за исключением некоторых строк.

См. образец заполнения нулевой декларации для ИП.

Подпишите все листы нулевой декларации 3-НДФЛ и укажите дату ее заполнения.

Заполнить эту декларацию можно при помощи специальной программы, которая размещена на сайте ФНС.

Способы представления нулевых деклараций

| Нулевая декларация по налогу на прибыль | 1. Лично в налоговую инспекцию (декларацию может подать руководитель организации/ИП лично, либо любой сотрудник при наличии у него соответствующей доверенности).2. По почте (заказным письмом с уведомлением и описью вложения).3. По телекоммуникационным каналам связи (ТКС). Причем, если у плательщика средняя численность работников за предшествующий год превышает 100 человек, то нулевую декларацию нужно представить именно таким способом. |

| Нулевая декларация по НДФЛ | |

| Нулевая декларация по УСН | |

| Нулевая декларация по НДС | Исключительно по ТКС через спецоператора |

Если срок представления нулевой декларации выпадает на выходной

Тогда срок сдачи переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Например, ИП, применяющие ОСН, должны сдать нулевую декларацию 3-НДФЛ за 2015 г. не позднее 4 мая 2016 г., т. к. 30 апреля — суббота (Постановление Правительства РФ от 24.09.2015 № 1017).

Что грозит за несвоевременную подачу нулевой декларации

При незначительной просрочке подачи декларации или же других смягчающих обстоятельствах размер штрафа можно попробовать уменьшить (п. 1 ст. 112 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с нулевой декларацией сдайте в ИФНС письмо, в котором изложите просьбу о снижении штрафа с указанием имеющихся у вас смягчающих обстоятельств.

См. Калькулятор штрафа за непредставление налоговой декларации.

Чем можно заменить нулевую декларацию

Вместо любой из вышеперечисленных деклараций в ИФНС можно представить единую упрощенную декларацию (ЕУД) (утв. Приказом Минфина от 10.07.2007 № 62н). В графе 1 этой декларации укажите тот налог, взамен которого сдается ЕУД, например, «НДФЛ», в графе 2 — номер главы НК РФ, соответствующий указанному в графе 1 налогу (в нашем примере «23»), а в графах 3 и 4 — год, за который вы сдаете ЕУД.

Срок подачи ЕУД наступает раньше срока представления вышеназванных деклараций. Например, за 2015 г. единую упрощенную декларацию нужно представить не позднее 20 января 2016 г.

Как сдать «нулевую» отчетность при разных системах налогообложения

Общая система налогообложения (ОСНО)

Предприятия, осуществляющие свою предпринимательскую работу на основании общей системы налогообложения (ОСНО), обязаны представить следующие отчеты:

В дополнение к этим декларациям и отчетам каждый год предприятие должно отчитаться по другим аспектам хозяйственной деятельности. Так, в фискальный орган необходимо представить два отчета – об изменении капитала и движении денежных средств, а также – пояснительную записку к бухгалтерскому балансу, справку по форме 2-НДФЛ и формы отчетов в комитет статистики. Самое главное – при применении ОСНО можно сдать «нулевую» отчетность.

Упрощенная система налогообложения (УСН)

Предприятия, ведущие работу с использованием упрощенной системы налогообложения (УСН), имеют право сдать «нулевую» отчетность. Они обязаны представить следующие отчеты:

- Собственно декларация по «упрощенке» (сдаем ежегодно до 31 марта);

- Бухгалтерская отчетность по формам № 1 и № 2 (раз в год до 30 апреля);

- Книга учета доходов и расходов (может и не понадобиться, так как предъявляется только по требованию налоговиков, хотя вести ее необходимо круглогодично. В налоговой инспекции не заверяется);

- Единожды в год в фискальный орган сдают справку о среднесписочной численности сотрудников и информацию на сотрудников по форме 2-НДФЛ.

Раз в квартал каждый хозяйствующий субъект обязан также подать два отчета – 4-ФСС и РСВ-1. Не забудьте приложить к отчету РСВ-1 данные персонифицированного учета.

Единый налог на вмененный доход (ЕНВД)

С двумя системами налогообложения, о которых мы уже рассказали, все более или менее просто. Теперь давайте разбираться по третьему возможному варианту – как сдать «нулевую» отчетность при ЕНВД. Учтите, что при использовании системы ЕНВД «нулевого» отчета быть не может.

Что это значит? Новички-предприниматели, а иногда и предприниматели «со стажем» допускают существенный промах: временно перестают работать, но при этом не снимаются с налогового учета, полагая, что впоследствии они смогут сдать «нулевую» отчетность. Не получится по двум причинам. Во-первых, налоговым законодательством не разрешена подача «нулевой» декларации, это, как сказано выше, – не более чем устойчивое выражение определенного круга профессионалов-бухгалтеров. То есть подать декларацию с одними нулями во всех графах в принципе не является возможным. Хотя, говоря разговорным языком, можно все-таки сдать «нулевую» отчетность.

А во-вторых, законом не предусмотрено и никак не регулируется «временное приостановление деятельности», это тоже не более чем предпринимательский «новояз». То есть на практике предприятие или фирма действительно могут не работать, но если им «вменена» какая-либо деятельность, то обязательства по уплате налогов за ними сохраняются в полном объеме. Поэтому, прежде чем сдать «нулевую» отчетность, нужно выполнить ряд требований.

Читайте материал по теме: Как перейти на УСН в 2017 году

Нулевая отчетность ООО на ОСНО

Находясь на общем режиме, компании обязаны сдавать ряд деклараций: по НДС, прибыли, имуществу. Помимо этого, нужно сдавать формы 4-ФСС, СЗВ-М, СЗВ-СТАЖ, расчет по страховым взносам, 6-НДФЛ и 2-НДФЛ. Раз в год подается бухгалтерская отчетность.

Отчетности много, но некоторая отчетность в принципе не может быть нулевой. Например, не может быть нулевой СЗВ-М. Этот вид отчета подается на застрахованных лиц независимо от выплат. Если у компании не было деятельности, а следовательно и выплат работникам, подать СЗВ-М все равно придется.

Нулевым не может быть и баланс, в нем как минимум будет стоять сумма уставного капитала.

Иначе обстоит дело с декларациями. Для всех видов допустима нулевка. Обычно в нулевой декларации заполняется лишь титульный лист, а ячейки в остальных разделах прочеркиваются.

Формы 6-НДФЛ и 2-НДФЛ подаются налоговыми агентами. ООО становится налоговым агентом только в момент выплаты дохода работнику. Если выплат не было, ООО не является агентом. Поэтому при отсутствии деятельности в компании 6-НДФЛ и 2-НДФЛ можно не сдавать.

Если в течение отчетного периода отсутствуют обороты по банку и кассе, а также нет объекта налогообложения, ООО вправе сдать единую (упрощенную) декларацию. Этот вид отчета заменяет декларации сразу по нескольким налогам. По своей сути упрощенная декларация является нулевой, так как не содержит сумм налога.

Правила заполнения декларации УСН

«Нулёвка» с опозданием

Сотрудники налоговой службы предупреждают, что за представление «нулевки» в не надлежащее время предусмотрен минимальный, но всё же штраф.

Министерство финансов России несколько раз говорило, что организация должна отчитываться, в частности, если по факту в бюджете сумма отсутствует. Тогда, по мнению финансистов, компания представляет декларацию с нулевыми показателями. В случае, если организация не показала отчетность, ей может грозить ответственность в форме наименьшего взыскания, которое предусмотрено ст. 119 НК РФ, — сейчас это 1000 руб. (Письма от 23.11.2011 N 03-02-08/121, от 27.10.2009 N 03-07-11/270 и от 16.01.2008 N 03-02-07/1-14).

Ещё пять лет назад подобное мнение выразило столичное налоговое управление (Письмо УФНС России по г. Москве от 16.03.2009 N 20-14/4/022859@). Правомерность привлечения организации к ответственности за непредставление «нулевок» подтвердила и ФНС России в августе текущего года. (Письмо от 22.08.2014 N СА-4-7/16692).

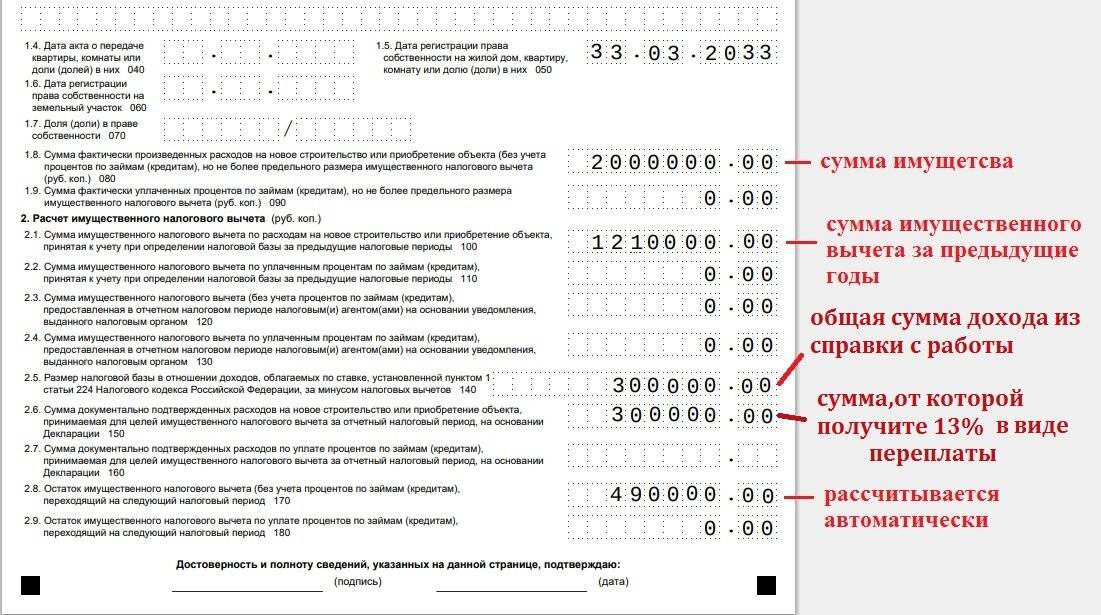

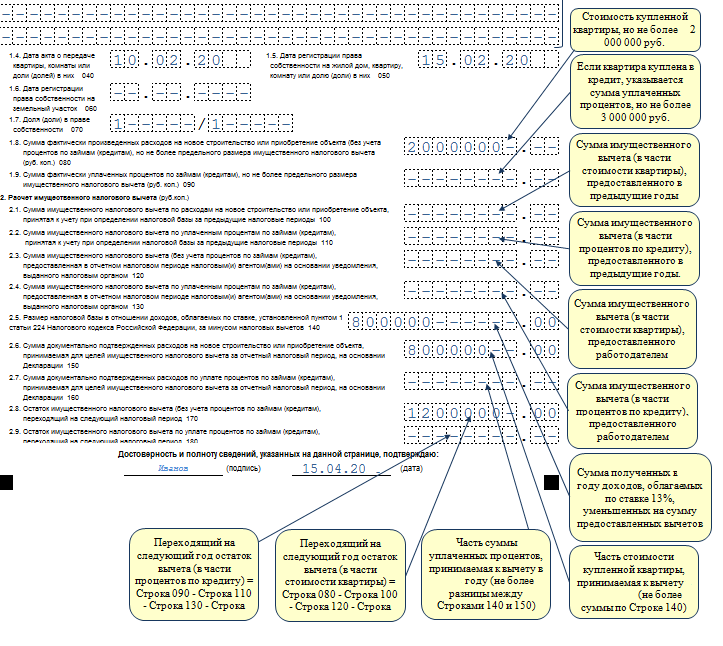

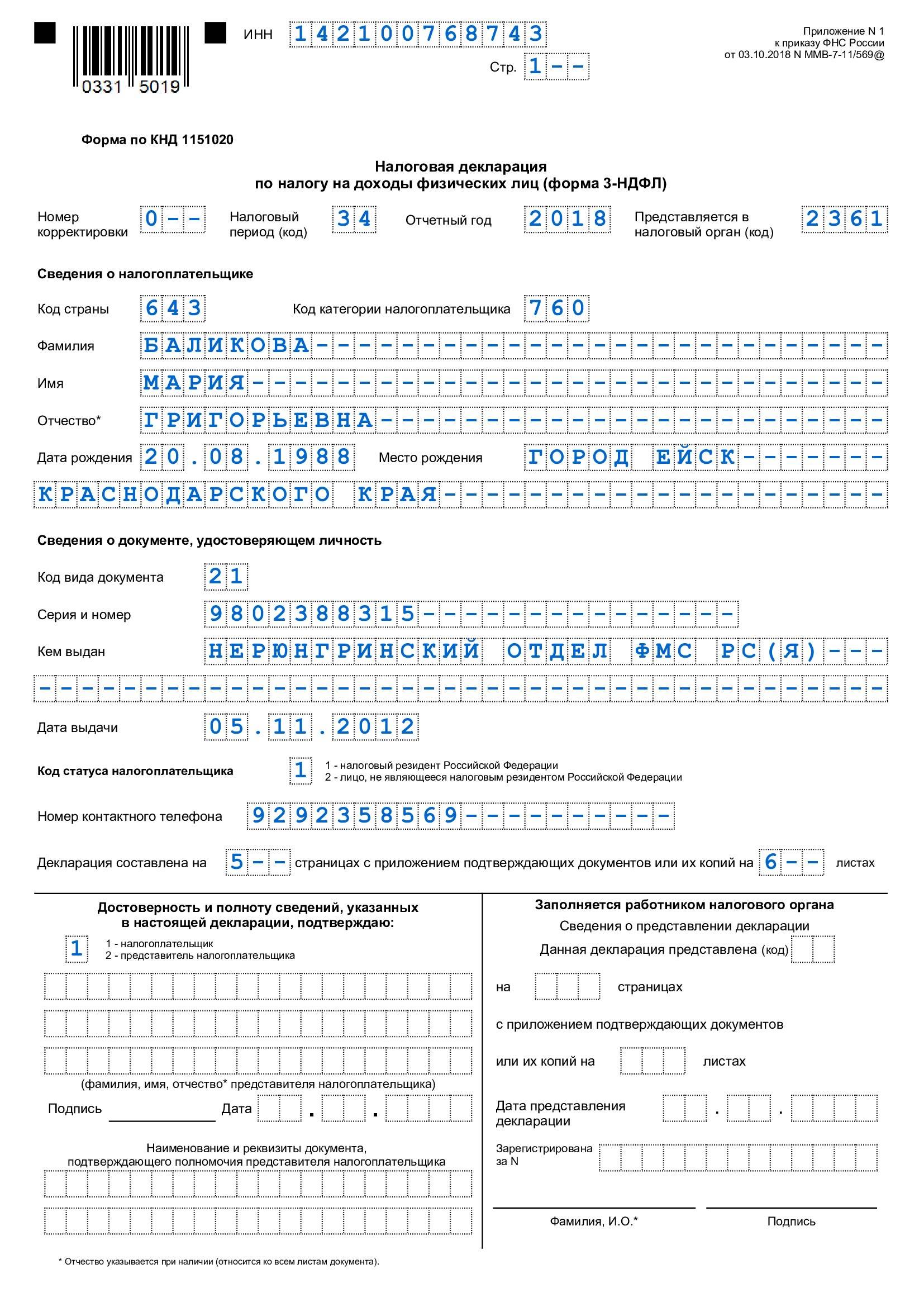

Кадастровая стоимость жилья

При определении налогооблагаемого дохода от продажи недвижимого

имущества следует учитывать кадастровую стоимость объекта. Доходом

будет считаться наибольшая из величин: цена по договору

купли-продажи либо 70% от кадастровой стоимости имущества по

состоянию на 1 января года продажи.

Например,в 2023 году вы продали квартиру за 1 000 000 рублей.

При этом кадастровая стоимость квартиры на 01.01.2023 года

составляла 1 600 000 рублей.

Доходом будет считаться 70% от кадастровой стоимости (1

120 000 рублей), так как она превышает сумму, указанную

в договоре купли-продажи.

До 30 апреля 2024 года необходимо отчитаться перед налоговым

органом. Будет ли декларация нулевой — зависит от заявленных в ней

налоговых вычетов.

ЕНВД без работников и без дохода: какая сдается отчетность

Если плательщик ЕНВД в отчетном периоде не получал доходов, может ли он сдать характерную для других систем налогообложения — ОСН или УСН — нулевую форму декларации? Налоговый кодекс не содержит ни указаний на возможность подачи нулевок по ЕНВД, ни прямого запрета на это. Следовательно, для решения данного вопроса нужно руководствоваться разъяснениями чиновников. На сегодняшний день существует две точки зрения.

- ФНС ранее допускала сценарии, при которых сдача нулевки по ЕНВД все же возможна. Так, в информации ФНС от 19.09.2016 указано, что если налогоплательщик до наступления отчетного периода прекращает пользоваться имуществом, образующим физический показатель, то сумма налога в данном периоде будет нулевой. Применение нулевки при этом суды считают правомерным (постановление Арбитражного суда Западно-Сибирского округа от 17.08.2016 № Ф04-3635/2016). Но утрату физического показателя придется отстаивать в суде.

В 2017 году налоговики выпустили разъясняющие письма, например письмо от 27.02.2017 № СД-3-3/1305@, где уточнили, что физический показатель при ЕНВД не может быть нулевым.

Величина штата хозяйствующего субъекта может быть отдельным физическим показателем (полный перечень таких показателей приведен в п. 3 ст. 346.29 НК РФ). Однако совершенно необязательно, что декларация ЕНВД без работников за 2020 год будет нулевой. Если работники отсутствуют, то физический показатель в этом случае будет равен единице, которая соответствует самому индивидуальному предпринимателю или директору организации. Очевидно, что владелец бизнеса может работать при наличии прочих физических показателей самостоятельно.

Штрафы за несвоевременное предоставление отчетности: памятка

| Повод | Ответственность |

|---|---|

| Не сдали декларации или РСВ в положенное время | 5 % от суммы неуплаченного налога или взносов. Лимит — от тысячи рублей до 30% от расчёта. Если платежи погасили, а опоздали только с отчётами, то штраф будет 1 000 рублей. За опоздание дольше, чем на 20 дней, инспекторы вправе заморозить счета |

| Не подали нулевую декларацию | За нарушение срока подачи нулевой декларации придётся заплатить 1 000 рублей |

| Опоздали с ЕФС-1 | 500 рублей за каждого работника. Если не сдали сведения по взносам на травматизм, то размер штрафа — 5% от взносов за последние три месяца, но не меньше тысячи и не больше 30% |

| Не подали справку-подтверждение ОКВЭД | Установят тарифы на страхование от несчастных случаев, отталкиваясь от ОКВЭД с самым высоким риском из указанных в реестре |

| Сдача отчётности в Росстат позже срока | На первый раз штраф — 20-70 тысяч рублей. Если нарушить сроки ещё раз — 100-150 тысяч. Должностных лиц при первом нарушении штрафуют на 10-20 тысяч рублей, при повторном — на 30-50 тысяч. |

| Не предоставили 6-НДФЛ | 1 000 рублей за каждый месяц до тех пор, пока не сдадут отчётность. 300-500 рублей штрафа для ответственных должностных лиц. Блокировка счетов за просрочку дольше, чем на 20 дней |

| Не передали документы по запросу инспекции | Всё зависит от обстоятельств:

|

УСН

Образец нулевой декларации УСН

Образец заполнения нулевой декларации УСН вы сможете получить воспользовавшись бесплатным сервисом Калькулятор деклараций УСН . Вам необходимо только выбрать объект налогообложения(доходы — доходы-расходы), а также ставку налога, остальные поля оставьте равными нулю. При

УСН доходы

-расходы в декларации вы можете показать расход и перенести его на следующий период. В готовой декларации вам нужно будет только заместо полей отмеченных красным

, вписать свои данные

Образец нулевой КУДиР

Даже при

нулевом УСН

, у ИП(или организации) должна быть нулевая книга доходов и расходов: Нулевая КУДиР — образец . Заверять ее в налоговой — по желанию, но многие ИФНС требуют.

Как заполнить нулевую отчетность УСН?

Стр.1 декларации заполняется стандартно: вашими данными. Стр. 2 декларации: ставите прочерки во всех строках кроме 001, 010 и 020. Стр. 3 декларации: ставите прочерки во всех строках кроме 201.

Сроки сдачи нулевой декларации УСН

Раз в год. Для ИП —

до 30 апреля

. Для организаций —

до 31 марта

. Для закрываемых компаний и ИП необходимо предоставить декларацию даже за неполный год.

Авансовых платежей при

нулевом доходе

делать не нужно.

Штрафы за предоставление нулевой декларации, нулевого отчета по упрощенке не предусмотрены. За предоставление не в срок — 1000 руб.

Сформировать декларацию вы сможете с помощью Калькулятора деклараций ЕНВД .

Штрафы за предоставление нулевой декларации, нулевого отчета по вмененке не предусмотрены, у вас просто не примут нулевую декларацию. Хотя некоторые налоговые всё же принимают «нулевые» ЕНВД, несмотря на то что МИНФИН считает такие декларации неправомерными. За предоставление не в срок — 1000 руб.

Как заполнить нулевую отчетность ЕНВД

Совсем нулевую декларацию вы подавать не сможете, однако можете исключить из нее один или два месяца(если сниметесь с учета на это время). Тогда в строке 050, 060 или 070 раздела 2 калькулятора ЕНВД вы пишете ноль.

Сроки сдачи и уплаты декларации ЕНВД

Срок уплаты налога ЕНВД: I кв. — до 25.04, II кв. — до 25.07, III кв. — до 25.10, IV кв. — до 25.01

Срок сдачи декларации ЕНВД: I кв. — до 20.04, II кв. — до 20.07, III кв. — до 20.10, IV кв. — до 20.01

Особенности нулевых деклараций для ИП или ООО

Каждый предприниматель обязан уплачивать налоги с полученных доходов, причем независимо от выбранной формы и режима налогообложения.

Отчетность должна подготавливаться и сдаваться не только успешными компаниями и ИП, так как даже при отсутствии доходов надо готовить декларацию.

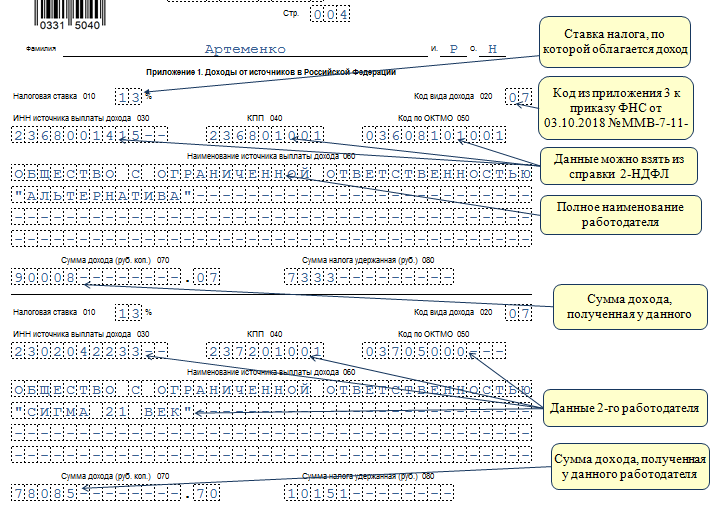

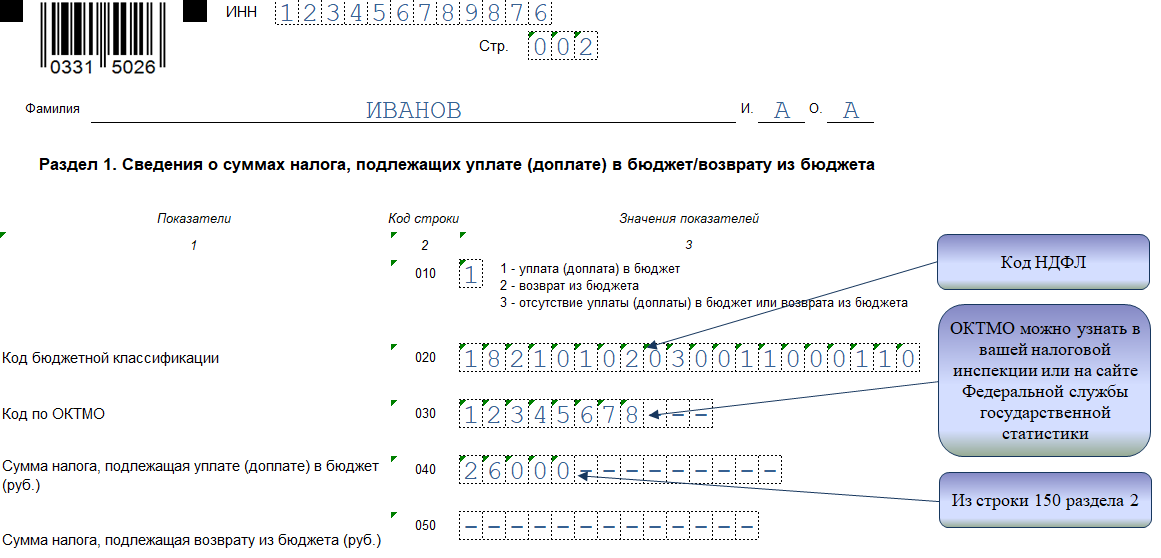

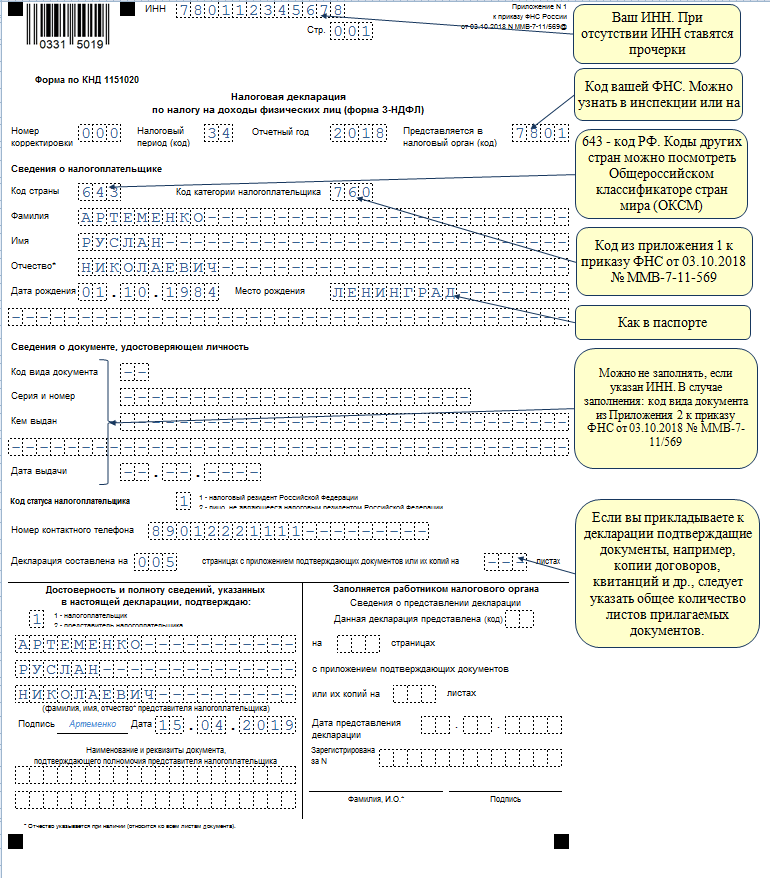

Подготавливается документ, представленный нулевой декларацией 3-НДФЛ.

Важно! Не допускается подавать такой документ ЕНВД, так как независимо от дохода по этому режиму требуется уплачивать одинаковую суму денег каждый квартал

Кто подает данный документ

Непременно документ составляется и передается в инспекцию в ситуациях:

- фирма не получила какие-либо доходы в течение конкретного периода;

- компания за отчетный период понесла убытки;

- не велась деятельность;

- компания начала работу, однако через непродолжительное время функционирования закрылась.

Важно! Допускается подавать нулевую отечность исключительно предпринимателям, у которых нет официально трудоустроенных работников, так как если нанимаются в компанию люди, то требуется за них уплачивать множество налогов и подготавливать большое количество документов, поэтому невозможно составить нулевую декларацию.

Когда подается декларация

Ежегодно такая отчетность должна подаваться:

- юрлицами до 31 марта;

- ИП до 30 апреля.

Обычно в ФНС любого региона нулевые декларации принимаются очень быстро, так как для этих целей делается отдельное окно.

Важно! Если предприниматель выбирает в качестве основного налогового режима УСН, то декларация так же предоставляется ежегодно. Таким образом, подача декларации должна осуществляться в строго установленные сроки, а ее непредставление в этот период является основанием для начисления штрафа, причем не имеет значения, является ли декларация обычной или нулевой

Таким образом, подача декларации должна осуществляться в строго установленные сроки, а ее непредставление в этот период является основанием для начисления штрафа, причем не имеет значения, является ли декларация обычной или нулевой.

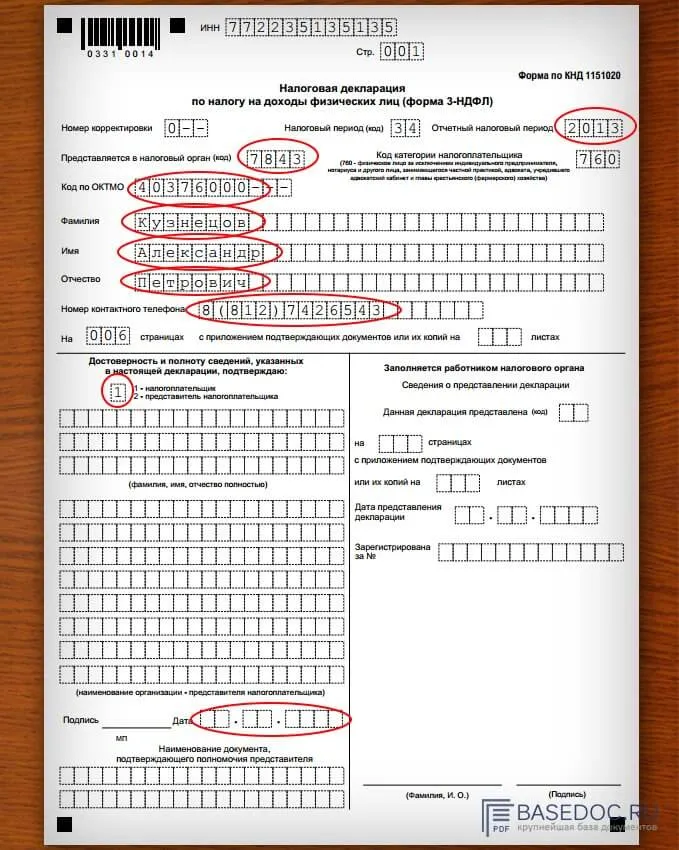

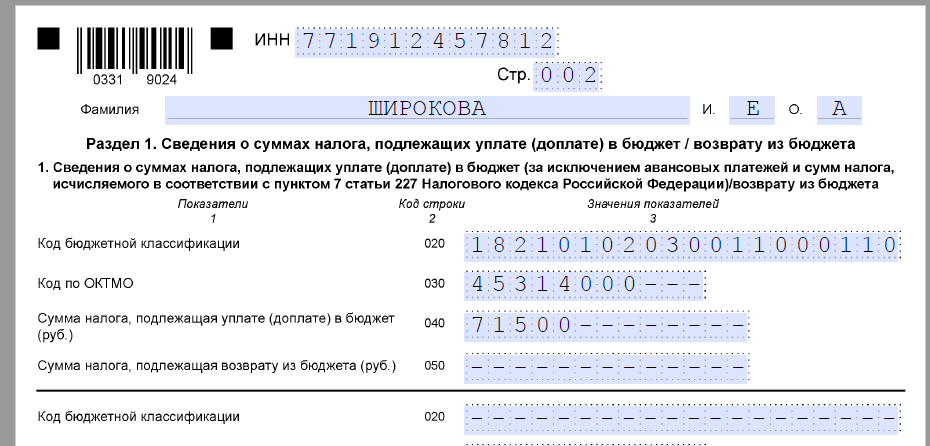

Титульный лист нулевой налоговой декларации по НДС.

Кому следует отчитываться

Подается документ в отделение ФНС по месту прописки ИП или регистрации компании.

Подача его может осуществляться несколькими разными способами:

- лично при посещении отделения ФНС;

- с помощью сайта инспекции, для чего надо иметь ЭЦП;

- отправкой документации заказным письмом по почте, однако, в этом случае непременно используется опись, а также уведомление о том, что письмо было получено.

Как и где можно подать налоговую декларацию через Интернет вы можете прочесть здесь.

Таким образом, каждый предприниматель имеет возможность выбрать такой способ, который является удобным для него.

Что представляет собой нулевая декларация и сроки сдачи

В юридической литературе нет такого термина «нулевая декларация», но зато он в ходу у индивидуальных предпринимателей. Составляют такой документ при отсутствии дохода или когда работа фирмы носит сезонный характер. Также нулевую декларацию представляют предприниматели, которые открыли бизнес недавно, всего несколько месяцев назад.

Срок сдачи для ООО не позднее 1 апреля 2021 года индивидуальные предприниматели должны сдать ее до 30 апреля. Предоставление в ФНС декларации обязательно. Даже если не была получена прибыль. Несдача декларации – серьезное нарушение, не стоит шутить с налоговой службой.

Нулевую декларацию разрешено сдавать только тем, у кого нет наемных работников. Все дело в том, что за них ИП платит подоходный налог с начисленной заработной платы. Эта информация указывается в документе. Поэтому она не может называться нулевой декларацией.

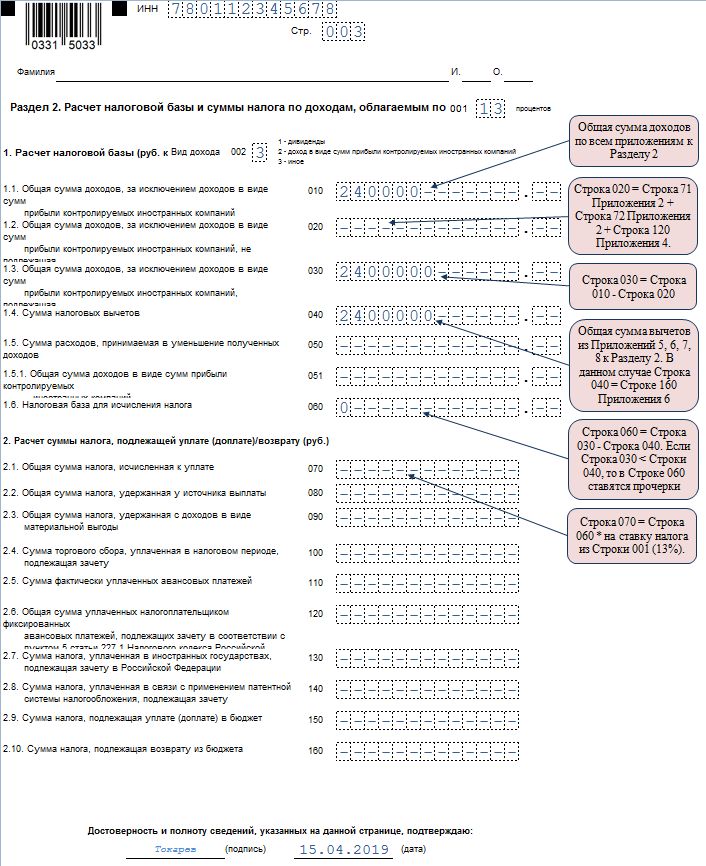

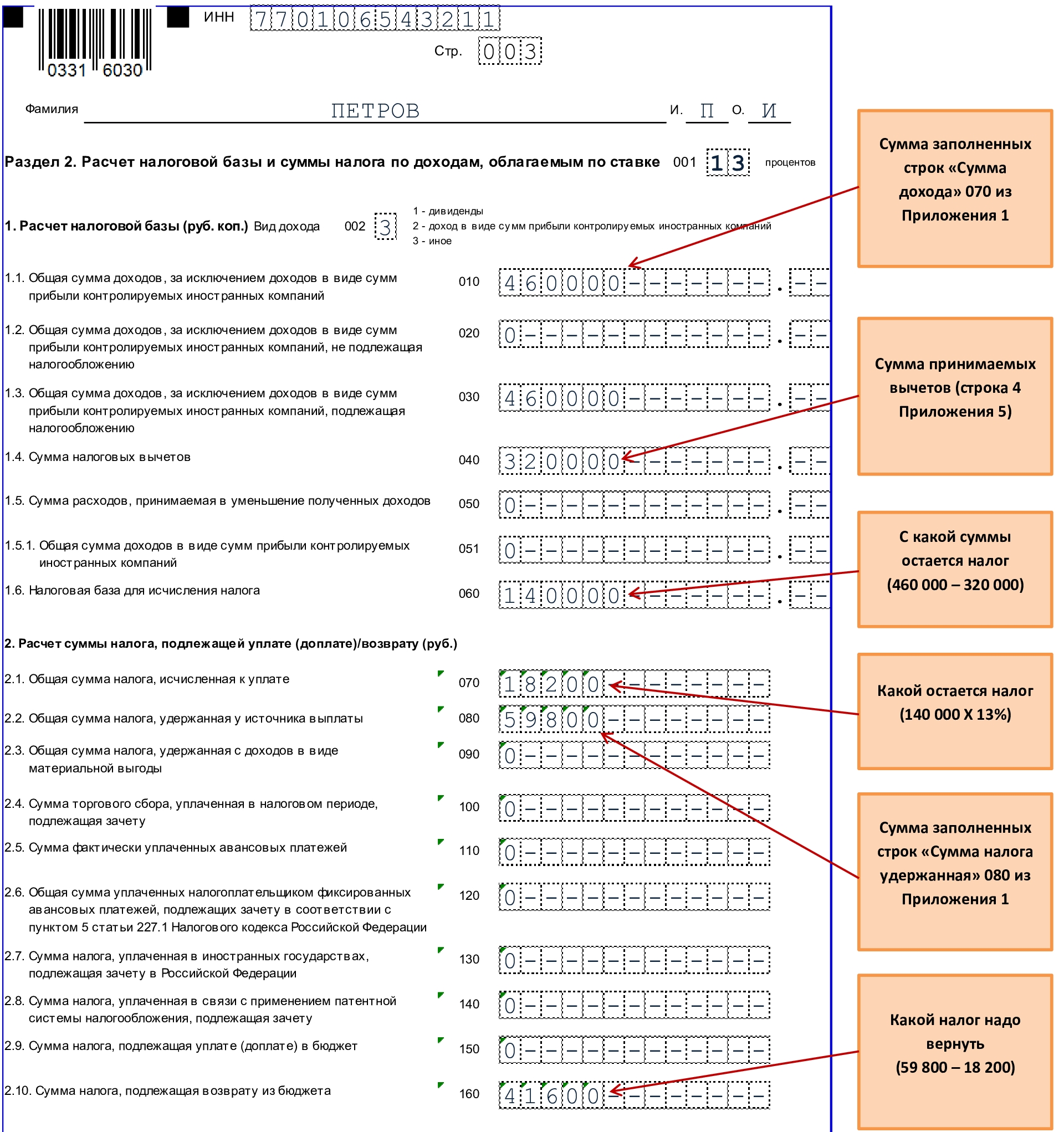

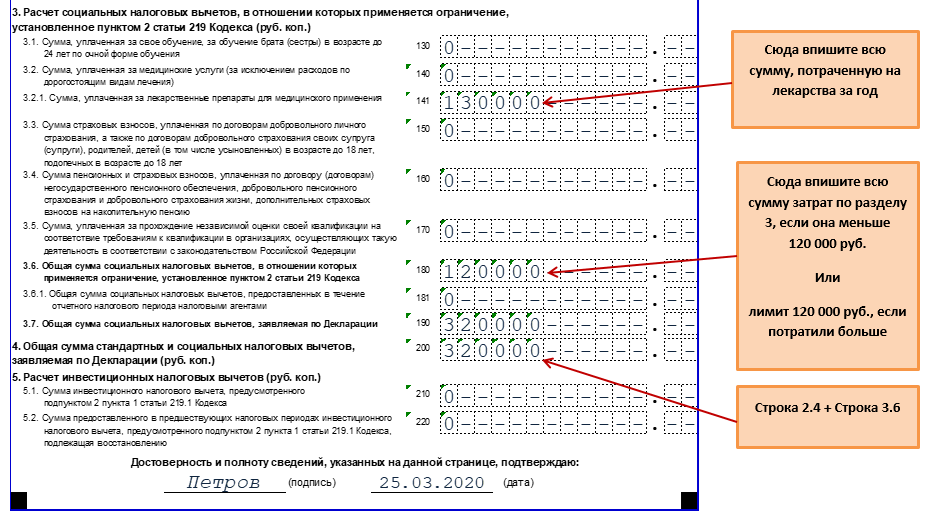

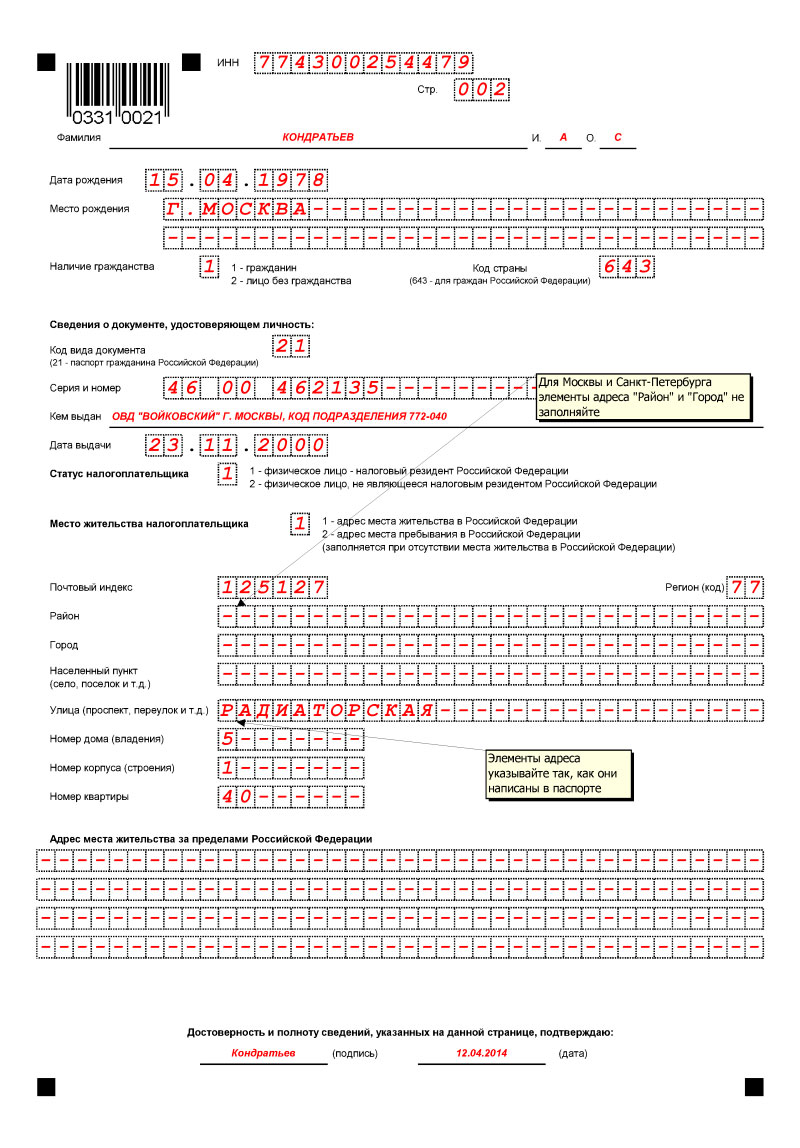

Как заполнить нулевую декларацию по УСН?

На основании п. 2 ст. 80 Налогового кодекса РФ у каждого упрощенца, который не вёл деятельность, формально есть выбор:

- Сдать нулевую декларацию УСН в 2021 году.

- Подать единую упрощённую декларацию (утв. приказом Минфина от 10.07.2007 № 62н) — до 20 января 2021 (в случае если подается декларация за 2020)

СОСТАВ НУЛЕВОЙ ДЕКЛАРАЦИИ

В 2021 году заполнение нулевой декларации УСН за 2020 год подразумевает включение в неё следующих частей:

| Объект «Доходы» | Объект «Доходы минус Расходы» |

|

Титульный листРаздел 1.1 (налог/аванс по нему к уплате или уменьшению)

Раздел 2.1.1 (расчёт налога) |

Титульный листРаздел 1.2 – налог (авансовый платеж) к уплате и минимальный налог к уплате/уменьшению

Раздел 2.2 – расчет налога, в т. ч. минимального платежа по нему |

КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

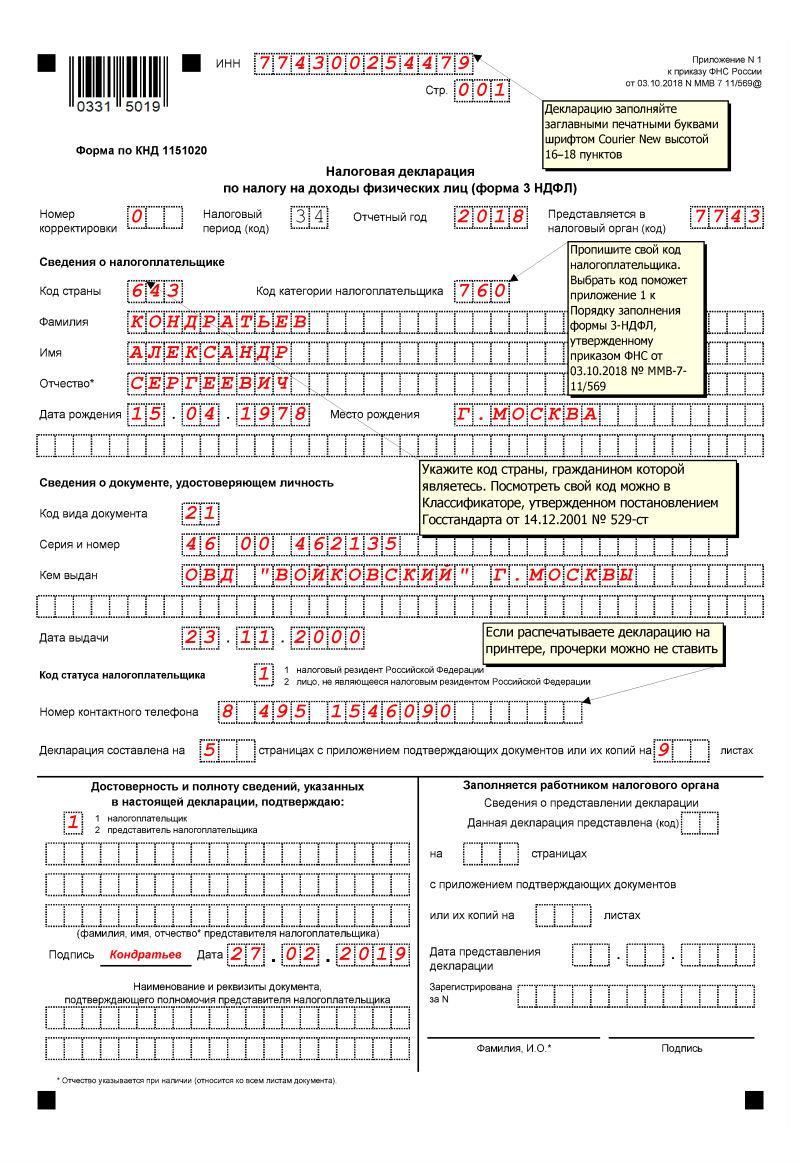

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

-

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6% (при объекте «Доходы») и 15% – «Доходы минус Расходы»;

приведите ОКТМО инспекции ФНС России по месту расположения вашего ООО (месту жительства ИП).

В документе не указываются расчеты сумм налога, так как отсутствует доход, а значит, нет базы, с которой он должен начисляться. В остальном, что касается заполнения, оно ничем не отличается от составления обычной декларации:

- все слова вписывают заглавными буквами, печатным шрифтом;

- использовать можно ручку только с черными чернилами;

- помарки и исправления недопустимы;

- если документ составляют на компьютере, то шрифт должен быть Courier New, высотой 16-18;

- денежные средства указывают в рублях, без копеек;

- каждая буква или цифра вписываются в отдельную ячейку;

- в пустых ячейках или ячейках с нулевым показателем ставят прочерки. Прочерк в каждую ячейку;

- отчет нельзя сшивать;

- на всех страницах вписывают вверху ИНН (ИП в строке КПП ставят прочерки);

- все страницы нумеруют. Номер вписывают в специально предназначенные для этого ячейки.

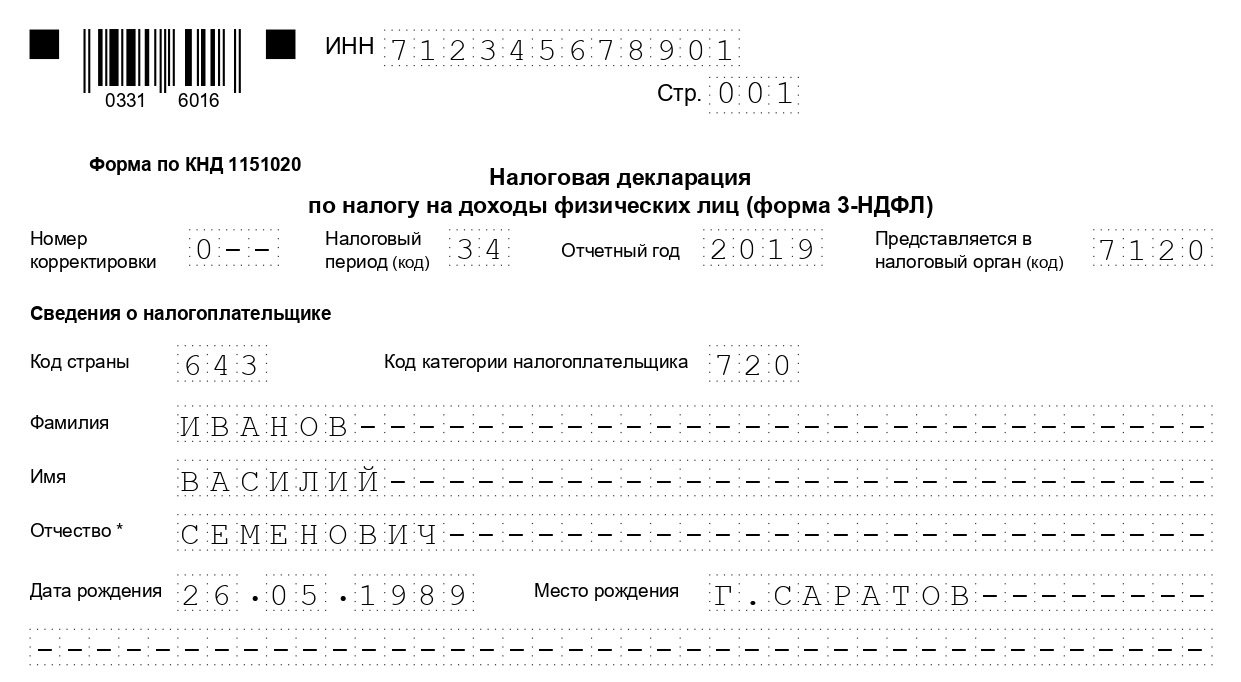

На первой странице указывают данные о предпринимателе. На этой странице также указывают, были ли допущены и исправлены ошибки, совершенные в этом или предшествующем периоде. При исправлении ошибки в поле «Номер корректировки» вписывают код ошибки — «1» или «2». Если декларация сдается впервые, то ставится «0»(нуль). Не было ошибок (не обнаружены) – прочерк. На первом листе указывают телефон ИП, количество страниц декларации, дату составления документа, печать и подпись.

Далее следует первый раздел. Во всех графах первого раздела ставят прочерки. Во втором разделе указывают фактический адрес предприятия, а в графах от 040 до 100 ставят прочерки. В строки 100 и 110 ставят прочерки. Остальные разделы и подразделы декларации не заполняют.

Если на ИП в 2020 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2020 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала.

Резюме «Вопрос-ответ»

Что такое нулевая декларация?

Данный неофициальный термин может соответствовать:

- стандартной форме декларации (например, по ОСН, УСН, НДС, ЕНВД), в которой отражаются нулевые обороты предприятия;

- специальной упрощенной декларации — утвержденной Приказом Минфина № 62н, которая может подаваться вместо стандартной, если у хозяйствующего субъекта нет оборотов за отчетный период.

С юридической точки зрения оба документа равнозначны.

Нулевая декларация подается ООО по всем налогам?

Да, и ее непредоставление может стать поводом для применения со стороны ФНС санкций к налогоплательщику — в виде штрафов и блокировки счета.

В каких случаях лучше применять декларацию по форме № 62?

Прежде всего, нужно убедиться, что она подходит с точки зрения сроков предоставления (то есть, при ее отправке не будут нарушены требования

налогового законодательства

по соответствующим срокам). Если по соответствующему критерию декларация подходит, то она может быть предпочтительнее стандартной в силу того, что:

- имеет более простую структуру;

- имеет специализированную направленность — ФНС будет однозначно осведомлена, что у бизнеса отсутствуют обороты.

Для составления упрощенной декларации, как правило, не требуется обращаться к помощи компетентных специалистов. Ее структура такова, что вероятность появления ошибок при отражении сведений в ней сводится к минимуму.

Обычно проверяющие органы не требуют дополнительных документов для подтверждения нулевой отчетности при нулевой деятельности. Но в некоторых случаях просят приложить письмо о том, что в течение отчетного периода организация не получала доход и деятельность не вела. Также, иногда проверяющие органы могут обратиться в банк, в котором находится расчетный счет фирмы, и запросить выписку по движению

денежных средств

. Из нее будет получена вся необходимая информация.

Помимо этого, ФНС вправе заблокировать расчетный счет фирмы, если отчеты не сданы в течение 10 дней после установленного срока. Пенсионный фонд также оштрафует организацию за задержку отчетности, но в сумме 100 рублей, а если расчеты не сданы свыше 181 дня, то на 1000 рублей. При отсутствии

предпринимательской деятельности

в течение налогового периода: нет движения денежных средств по расчетному счету и по кассе организации, отсутствуют иные налоговые обязательства, сдается нулевая отчетность. Состав нулевой отчетности может отличаться в зависимости от вида системы налогообложения фирмы и отчетного периода.

Состав нулевой отчетности при нулевой деятельности следующий

Декларация по НДС — сдается ежеквартально до 20 числа, следующего за окончанием налогового периода.

- Декларация по налогу на прибыль — сдается ежеквартально до 28 числа, следующего за окончанием налогового периода.

- Декларация по налогу на имущество — сдается ежеквартально до 30 числа, следующего за окончанием налогового периода.

- Отчетность в ФСС — сдается ежеквартально до 15 числа, следующего за окончанием налогового периода.

- Отчетность в ПФР — сдается ежеквартально до 15 числа второго месяца, следующего за окончанием налогового периода.

- Бухгалтерская отчетность — сдается один раз в год до 31 марта.

При отсутствии движений денежных средств и возникновения объектов налогообложения можно заполнить единую упрощенную декларацию, которая заменит собой отчеты по налогу на прибыль и НДС. Отправить ее в ФНС нужно до 20 числа после окончания квартала. ИП, которые не имеют сотрудников, отчетность в фонды не сдают. Для фирм и предпринимателей, имеющих работников, на УСН подается нулевая декларация по упрощенной системе (один раз в год до 31 марта – для фирм и до 30 апреля – для ИП) и расчеты в ПФР и ФСС. Сроки представления те же. Кстати, можно заполнить и бланк единой упрощенной декларации.

Важно, налоговая инспекция не принимает пустые отчеты по вмененному налогу (ЕНВД). На ЕНВД расчет налога не зависит от полученных доходов и понесенных расходов

Даже если деятельность не велась, а налогоплательщик не снялся с учета, он обязан заплатить налог и составить отчетность. Срок отправки отчета – 20 число месяца, следующего за окончанием квартала. Бухгалтерская отчетность и отчетность в фонды будет нулевой. Еще один

важный момент

: при составлении

бухгалтерской отчетности

также нельзя оставить графы баланса пустыми. У организации имеется

уставный капитал

, возможно, денежные средства на счете или в кассе, какое-то имущество. При отсутствии хозяйственных операций в течение отчетного периода эти цифры должны найти свое отражение в бухгалтерской отчетности.