Когда можно игнорировать требование налоговой инспекции

Двоякость толкования норм ст.21 НК РФ фискальными органами приводит к тому, что налоговые инспекторы предъявляют претензии ООО или ИП по поводу необходимости восстановления НДС в спорных ситуациях:

- хищение или выявленная недостача материальных ценностей;

- ликвидация активов вследствие стихийного бедствия или пожара;

- списание основного средства в связи с невозможностью его использования по причине поломки, износа или аварии до окончания начисления амортизации;

- списание испорченных, просроченных товаров или потерявших товарный вид запасов;

- заявленный вычет по незавершенному строительству;

- списание материалов, израсходованных на производство бракованной продукции.

Требования налоговиков по поводу обязательности корректировки в большую сторону НДС в перечисленных ситуациях незаконны, поскольку перечень оснований для проведения процедуры пересмотра величины налога в НК РФ является закрытым и исчерпывающим.

Любой новый аргумент в пользу восстановления НДС должен быть закреплен законодательно.

Имейте в виду: Невыполнение требования налоговой инспекции восстановления налога по спорным основаниям может привести к доначислению НДС и взысканию штрафов и пени. Опротестовать решение ФНС можно в Арбитражном суде, который в таких случаях однозначно принимает сторону налогоплательщика.

При проведении реорганизационных мероприятий и образовании нового юридического лица ООО вправе выбрать любую систему налогообложения. Если компания переходит с общего режима на льготную схему (УСН, ЕСХН), и в качестве правопреемника получает право пользования активами «старого» ООО, то налоговые инспекторы требуют восстановить «входящий» НДС со всей стоимости переданного имущества.

Подобная трактовка налогового законодательства не является законной, и реорганизованное юридическое лицо не обязано корректировать сумму налога.

Такого же мнения придерживаются и судебные органы, опротестовывающие требования ФНС.

Основные правила для вычета и восстановления НДС

1. Создание и правильное ведение учетной политики

Одним из важнейших шагов в процессе вычета и восстановления НДС является разработка и утверждение учетной политики, которая подробно описывает порядок и правила ведения учета налога. Грамотно созданная и строго соблюдаемая учетная политика позволит избежать ошибок и спорных вопросов с налоговыми органами.

2. Правильное оформление первичных документов

Тщательное оформление первичных документов, таких как счета-фактуры, акты выполненных работ/услуг, накладные и др., является ключевым моментом в процессе вычета и восстановления НДС. При оформлении документов необходимо аккуратно указывать все необходимые реквизиты и соблюдать требования законодательства.

3. Учет сроков вычета и восстановления

Для успешной реализации процедур вычета и восстановления НДС важно точно знать и соблюдать сроки. Следует помнить, что восстановление НДС происходит в рамках срока давности, и пропущенный срок может привести к невозможности восстановления налога

4. Анализ контрагентов и договоров

Перед началом взаимодействия с контрагентами необходимо провести анализ их финансовой устойчивости и правильно оформить договоры, содержащие все необходимые реквизиты. Такой подход позволит избежать проблем в процессе вычисления и восстановления НДС.

5. Постоянный контроль и своевременные корректировки

Налоговое законодательство может быть подвержено изменениям, поэтому необходимо постоянно следить за обновлениями и вносить своевременные корректировки в учет. Такая практика позволит избежать проблем при проведении проверок со стороны налоговых органов и уберечь себя от штрафных санкций.

| Правило | Описание |

|---|---|

| Учетная политика | Создание и соблюдение учетной политики для правильного ведения учета налога. |

| Оформление документации | Тщательное оформление первичных документов с указанием всех необходимых реквизитов. |

| Сроки восстановления | Точное соблюдение сроков восстановления НДС в рамках срока давности. |

| Анализ контрагентов и договоров | Проведение анализа финансовой устойчивости контрагентов и правильное оформление договоров. |

| Постоянный контроль | Постоянный контроль и своевременные корректировки в учете в соответствии с изменениями в налоговом законодательстве. |

«Вычет и восстановление НДС — это важные процедуры для предприятий. Соблюдение правил и требований является залогом успешного применения этих механизмов.»

Важным обстоятельством, позволяющим признать недостачу безвозмездной реализацией, является наличие документального подтверждения факта безвозмездной передачи товара или материала. Это может быть, например, акт разногласий, в котором указывается, что недостача образовалась в результате безвозмездной передачи.

Также необходимо учесть, что признание недостачи безвозмездной реализацией возможно только в случае, когда отсутствуют документы, подтверждающие факт реализации товара или материала по определенной цене. Если такие документы имеются, недостача уже не будет рассматриваться как безвозмездная реализация.

Важно отметить, что признание недостачи безвозмездной реализацией имеет значительные финансовые последствия для организации. В данном случае она не может быть учтена в качестве расхода и не подлежит восстановлению в качестве НДС

Поэтому при возникновении недостачи необходимо тщательно анализировать обстоятельства и документацию, чтобы принять правильное финансовое решение.

Функционирование в безналоговой сфере

При совмещении нескольких режимов налогообложения – ОСН и «упрощенки» (УСН) – приобретенное имущество, по которому был произведен вычет НДС, может использоваться в различных хозяйственных операциях – как облагаемых, так и не облагаемых налогом.

В таких ситуациях «входящий» налог следует распределить по видам деятельности и восстановить ту его часть, которая пошла на операции по льготному режиму.

Период, в котором следует провести восстановление налога, зависит от того промежутка времени, когда возникли не облагаемые НДС операции.

Если это событие произошло в 1 месяце квартала, то бухгалтеру нужно вернуться в предыдущий налоговый период и произвести там корректировку по восстановлению налога. При возникновении освобождения от НДС во 2-3 месяцах квартала восстановление должно пройти этим же периодом.

Нужно помнить: Восстановленный налог должен учитываться в составе прочих расходов в корреспонденции со счетом 68.

Когда предприятие или ИП работает только по ОСНО, но в процессе деятельности возникли разовые необлагаемые операции, то на выручку по ним следует восстановить входной НДС в полном объеме в этом же отчетном периоде.

Что такое восстановление НДС и порядок

Существует ряд ситуаций, при которых рождается потребность восстановить ранее принятый к вычету сбор. В зависимости от причин, которые вызвали такую потребность, применяется тот либо иной порядок коррекции.

Так в случае передачи имущества, которое не признано объектом для начисления платежа в государственную казну, последний должен быть возвращен. Тем не менее в ситуации, когда собственность передается с обоюдным согласием о совместной деятельности, обозначенное требование теряет актуальность.

Если принять во внимание общие правила для НДС, то в рассматриваемой ситуации процесс возмещения будет длиться 10 лет с того момента, как началось начисление амортизации. Если, к примеру, поводом для возмещения указанного обязательства перед бюджетом стало уменьшение цены либо количества товара, то восстановить следует лишь разницу между размером обязательного платежа, начисляемых от цены полученных товаров до и после ее изменения

Процедура реализуется в течение квартала, когда была определена база налогообложения по товарам, вывозимым за границу

Если, к примеру, поводом для возмещения указанного обязательства перед бюджетом стало уменьшение цены либо количества товара, то восстановить следует лишь разницу между размером обязательного платежа, начисляемых от цены полученных товаров до и после ее изменения. Процедура реализуется в течение квартала, когда была определена база налогообложения по товарам, вывозимым за границу.

В ситуации, когда речь идет о выделении субсидий из госбюджета, призванных компенсировать расходы, сбор не начисляется. Возврат ранее принятых к вычету фискальных обязательств происходит лишь тогда, когда он не имеет отношения к операциям, подлежащим налогообложению. В противном случае возмещение убытков произойдет дважды. Поэтому в случае начисления сбора по продукции и услугам за счет средств, выделяемых из государственного бюджета, указанные средства не подлежат вычету, в связи с чем должны быть выплачены.

Когда НК требует восстанавливать НДС

Ситуация 1. Передача имущества другому лицу

——————————— <*> Приведены наиболее часто встречающиеся случаи. Вообще же их больше, так как восстанавливать налог надо при любой передаче имущества, которая не признается объектом обложения НДС (Пункты 1, 2 ст. 146, пп. 2 п. 3, пп. 4 п. 2 ст. 170 НК РФ). Заметим, что на первый взгляд из НК РФ следует, что нужно восстановить ранее принятый к вычету НДС и при передаче имущества в качестве вклада по договору о совместной деятельности (Подпункт 2 п. 3, пп. 4 п. 2 ст. 170, пп. 1 п. 2 ст. 146, пп. 4 п. 3 ст. 39 НК РФ). Однако в прошлом году ВАС РФ указал, что в этом случае НДС восстановлению не подлежит (Постановление Президиума ВАС РФ от 22.06.2010 N 2196/10). <**> По общему правилу НДС по недвижимости надо восстанавливать в особом порядке в течение 10 лет начиная с года начала начисления амортизации по ней. Однако при передаче недвижимости применить этот порядок нельзя, так как она выбывает из организации и в дальнейшем не используется. Поэтому НДС с остаточной стоимости недвижимости надо восстановить единовременно.

Ситуация 2. Смена налогового режима

——————————— <*> Если вы совмещаете ЕНВД и ОСНО, то восстанавливать НДС надо в порядке, рассмотренном в ситуации 4. <**> По общему правилу НДС по недвижимости надо восстанавливать в течение 10 лет, а не единовременно (Пункт 6 ст. 171 НК РФ). Однако эта норма распространяется только на плательщиков НДС. А поскольку после перехода на УСНО и на уплату ЕНВД организация (предприниматель) перестает быть плательщиком НДС, то налог по всей недвижимости надо восстановить единовременно (Письмо Минфина России от 05.06.2007 N 03-07-11/150).

——————————— <*> Если вы совмещаете ЕНВД и ОСНО, то восстанавливать НДС надо в порядке, рассмотренном в ситуации 4. <**> По общему правилу НДС по недвижимости надо восстанавливать в течение 10 лет, а не единовременно (Пункт 6 ст. 171 НК РФ). Однако эта норма распространяется только на плательщиков НДС. А поскольку после перехода на УСНО и на уплату ЕНВД организация (предприниматель) перестает быть плательщиком НДС, то налог по всей недвижимости надо восстановить единовременно (Письмо Минфина России от 05.06.2007 N 03-07-11/150).

Обращаем внимание, что в НК РФ также говорится о необходимости восстановления НДС по работам и услугам (Подпункт 2 п. 3 ст

170 НК РФ). Однако по услугам НДС восстанавливать не нужно, а по работам надо, но не всегда. Поясним. Дело в том, что услуги потребляются в процессе их оказания (Пункт 5 ст. 38 НК РФ) и потому не могут быть использованы в дальнейшем. Ведь на дату подписания акта об оказании услуг их стоимость полностью учитывается в расходах. А вот результаты выполненных работ могут использоваться в течение длительного времени (Пункт 4 ст. 38 НК РФ). Если стоимость выполненных работ после подписания акта приемки-передачи полностью учтена в бухгалтерских расходах, то восстанавливать налог не нужно. Получается, что они полностью потреблены. Если же стоимость работ в бухгалтерских расходах не учтена или учтена частично, то НДС со стоимости этих работ придется восстановить. Например, при переходе на спецрежим надо восстановить НДС со стоимости подрядных работ по возведению здания, числящихся в составе незавершенного строительства на счете 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов). Ведь когда здание будет достроено и станет основным средством, то результат всех выполненных работ будет использоваться уже неплательщиком НДС. Имейте в виду, что при последующем возврате на ОСНО ранее восстановленные суммы НДС по имуществу, которое вновь будет использоваться для деятельности, облагаемой НДС, нельзя будет принять к вычету. Как разъясняет Минфин, нормами Кодекса это просто не предусмотрено (Письма Минфина России от 23.06.2010 N 03-07-11/265, от 27.01.2010 N 03-07-14/03). Ситуация 3. Использование имущества только в «безНДСных» операциях

——————————— <*> Не надо восстанавливать НДС по объектам недвижимости (Пункт 6 ст. 171 НК РФ): (или) полностью самортизированным; (или) с момента ввода в эксплуатацию которых прошло 15 лет и более. <**> На том, что постепенный порядок восстановления НДС применяется не ко всем объектам недвижимости, а только к тем, амортизация по которым начала начисляться после 01.01.2006, настаивает Минфин (Письмо Минфина России от 13.04.2006 N 03-04-11/65). Напрямую из НК РФ это не следует. Однако в схеме мы привели порядок восстановления НДС с учетом требований Минфина России.

——————————— <*> Не надо восстанавливать НДС по объектам недвижимости (Пункт 6 ст. 171 НК РФ): (или) полностью самортизированным; (или) с момента ввода в эксплуатацию которых прошло 15 лет и более. <**> На том, что постепенный порядок восстановления НДС применяется не ко всем объектам недвижимости, а только к тем, амортизация по которым начала начисляться после 01.01.2006, настаивает Минфин (Письмо Минфина России от 13.04.2006 N 03-04-11/65). Напрямую из НК РФ это не следует. Однако в схеме мы привели порядок восстановления НДС с учетом требований Минфина России.

Ситуация 4. Использование имущества в деятельности, как облагаемой, так и не облагаемой НДС (например, при совмещении ОСНО и ЕНВД)

Ситуация 5. Получение освобождения от исполнения обязанностей плательщика НДС В этом случае ранее принятый к вычету налог надо восстановить: — единовременно в квартале, предшествующем получению освобождения, по формулам, приведенным в ситуации 2 (Подпункт 2 п. 3, пп. 3 п.

Заполнение аналоговых списков

Когда невозможно идентифицировать счет-фактуру (бывают объективные причины) допускается определение корректив на основе использования бухгалтерской справки, где указана сумма НДС, дальнейшего заполнения Книги продаж. Сформировать необходимую проводку можно по разным типам документов, когда запись актуальной информации осуществляется идентичным образом. Если программа интенсивно используется бухгалтером, перечень документооборота достаточно большой.

Если непроизводственная, недвижимость построена, приобретена, идентификация налога на добавленную стоимость проводится аналогично. Специфика ввода информации не отличается. Восстановление, проверка НДС в 1С 8.3 бухгалтерия 3.0 возможна с выданных авансов. Если налог был предъявлен к вычету раньше, фактура реформируется по авансам. Вычет можно получить, используя счет-фактуру размера оплаты. Реформирование сумм: поставщика, покупателя осуществляется по факту отгрузки. При неверном заполнении, ошибки можно всегда исправить.

- Запись в регистр «НДС Покупки

» обеспечивает попадание выданного аванса в книгу покупок.

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем «Анализ учета по НДС»:

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

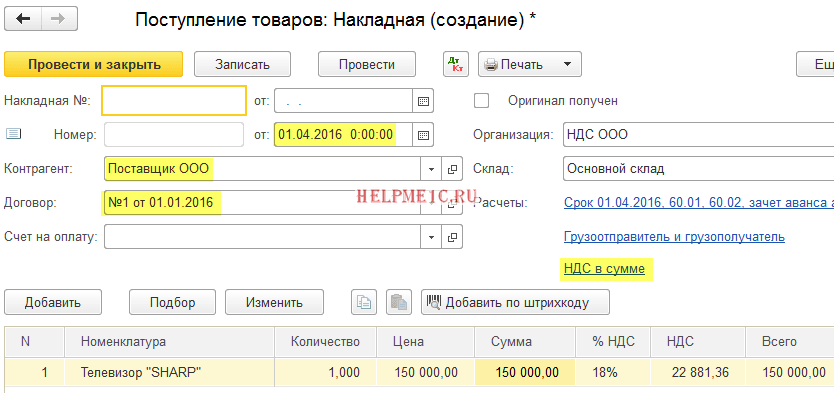

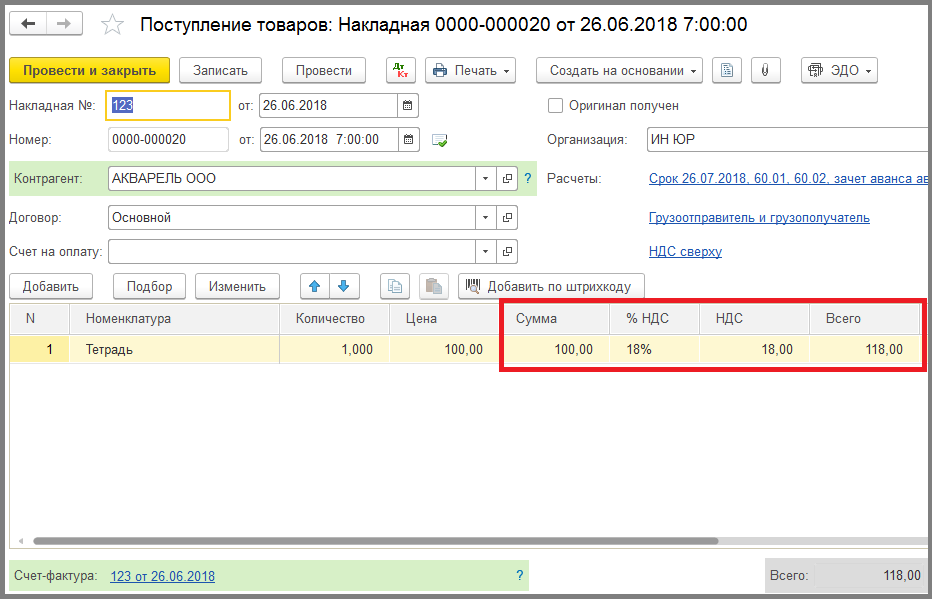

Заносим в программу поступление товара от ООО «Поставщик» 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма «без ндс» не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как «НДС в сумме».

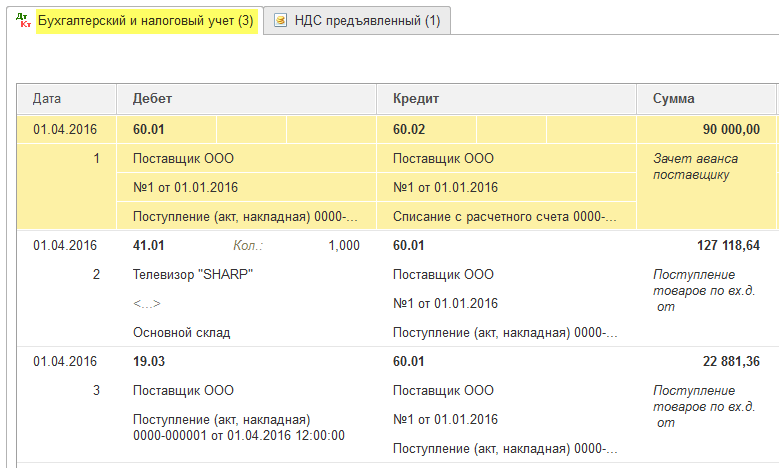

Разбираем проводки и движения регистров…

- Зачли ранее уплаченный аванс поставщику в дебет 60.01 в корреспонденции с кредитом 60.02 на сумму 90 000 рублей.

- 127 118.64 (150 000 за минусом НДС) ушли на себестоимость товара (в дебет 41.01 счета) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- 22 881.36 ушли на «входящий» НДС, который мы примем к зачету (дебет 19.03) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- Запись (со знаком +, приход) в этот регистр накапливает наш «входящий» НДС (аналогично записи в дебет 19 счета).

Регистрируем полученный счет-фактуру

Вместе с накладной ООО «Поставщик» передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ «Поступление товаров» и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку «Зарегистрировать»

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем «Анализ учета по НДС» (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

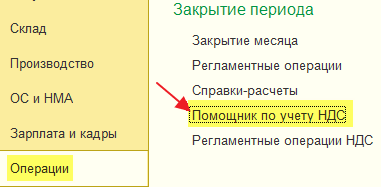

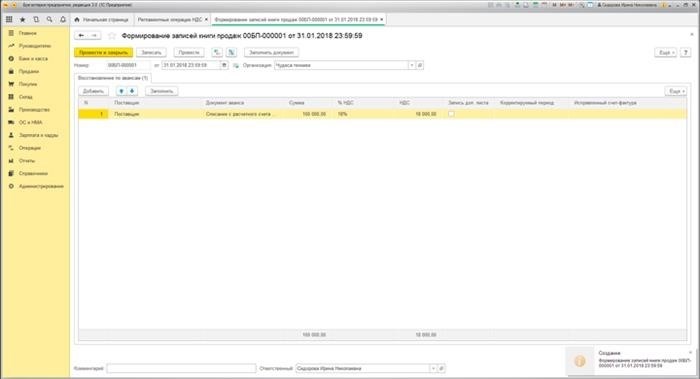

Делаем запись в книгу продаж

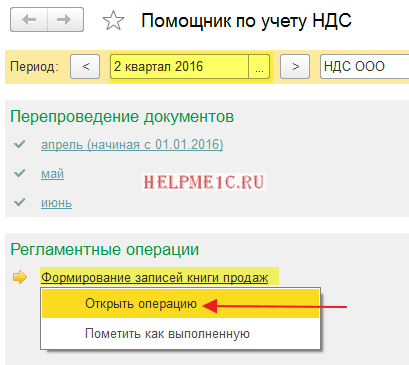

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в «Помощник по учету НДС»:

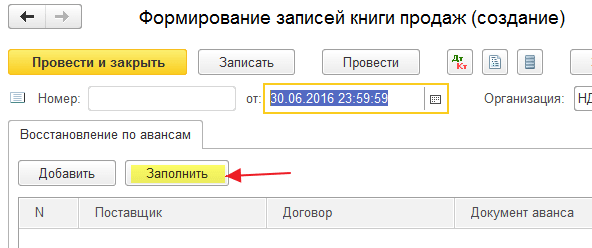

В открывшемся документе переходим на закладку «Восстановление по авансам» и нажимаем кнопку «Заполнить»:

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж — иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ «Формирование записей книги продаж» через кнопку «Провести и закрыть»:

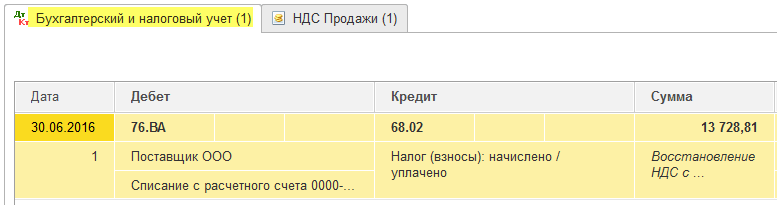

Разбираем проводки и движения регистров документа записи книги продаж…

- Восстанавливаем НДС с выданного в 1 квартале аванса в дебет 76.ВА (НДС по выданным авансам) в корреспонденции с кредитом 68.02.

Восстановление НДС при продаже основного средства

Восстановление НДС при списании и продаже основных средств

Компания демонтировала основные средства и сдала лом в утиль. Сдача металлолома — не облагаемая НДС операция ( подп. 25 п. 2 ст. 149 НК РФ ). Налоговики требуют восстановить налог, ранее принятый к вычету, в доле, пропорциональной остаточной стоимости основного средства.

Однако организация не согласна с этим требованием. Она считает, что Налоговый кодекс РФ не содержит норм, обязывающих налогоплательщика восстанавливать НДС при утилизации основных средств.

Судьи поддержали налоговиков. Закон требует, чтобы налогоплательщик восстановил налог, принятый к вычету по основным средствам, в случаях дальнейшего использования этого имущества для осуществления операций, не облагаемых НДС ( подп. 2 п. 3 ст. 170 НК РФ ). Фактически компания реализовала оборудование в качестве металлолома. Реализация лома и отходов черных и цветных металлов не облагается НДС. Следовательно, налог компания должна была восстановить в сумме, пропорциональной остаточной стоимости в налоговом периоде, в котором оборудование сдано в утиль. Доначисления законны.

Позиция судей созвучна с мнением Минфина России ( письмо от 18.03.11 № 03-07-11/61 ). Чиновники считают, что ранее принятые к вычету суммы НДС при реализации основных средств в качестве лома черных и цветных металлов подлежат частичному восстановлению.

Однако данная точка зрения не бесспорна. Перечень обстоятельств, при которых налогоплательщик обязан восстановить ранее принятый к вычету НДС, носит закрытый характер (п. 2 ст. 170 НК РФ). Эта норма не обязывает восстанавливать НДС при списании основных средств в утиль. Налоговики не вправе расширять перечень оснований для восстановления налога.

Подпункт 2 пункта 3 статьи 170 НК РФ действительно предусматривает восстановление НДС для случаев дальнейшего использования ОС в операциях, не облагаемых этим налогом. Однако речь здесь идет именно об использовании самих основных средств, а не их остатков после демонтажа и разборки.

Материалы, из которых было сделано оборудование, это самостоятельный объект учета. Компания продала именно металлолом, а не основные средства в качестве металлолома. Оборудование прекратило свое существование в результате демонтажа и разборки. Отходы же по своим функциональным и физическим характеристикам отличаются от оборудования. Последнее обеспечивает основную деятельность предприятия, а лом — побочный продукт этой деятельности.

Решения судов по похожим спорам

Судебная практика частично подтверждает, что у налогового органа отсутствовали основания для доначислений. В постановлениях ФАС Западно-Сибирского от 25.10.13 № Ф04-5183/13 и Северо-Западного от 21.03.13 № Ф07-410/13 округов судьи пояснили, что перечень оснований для восстановления налога не может произвольно расширяться по требованию налоговиков.

Однако Верховный суд РФ в определении от 17.07.15 № 301-КГ15-7324 указал, что если приобретенное оборудование, по которому были заявлены вычеты, списывается, демонтируется и продается, то происходит реализация лома. Такая реализация НДС не облагается. При этом бюджет не должен нести негативные последствия от действия плательщиков. Следовательно, предприятия обязаны восстановить суммы НДС при совершении подобных операций.

Как восстановить ранее принятый к вычету НДС

НДС восстанавливается по-разному в зависимости от ситуации, в которой происходит это восстановление. Рассмотрим каждую из них подробно:

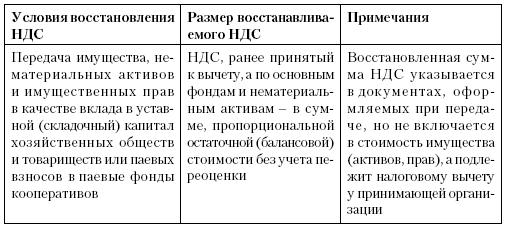

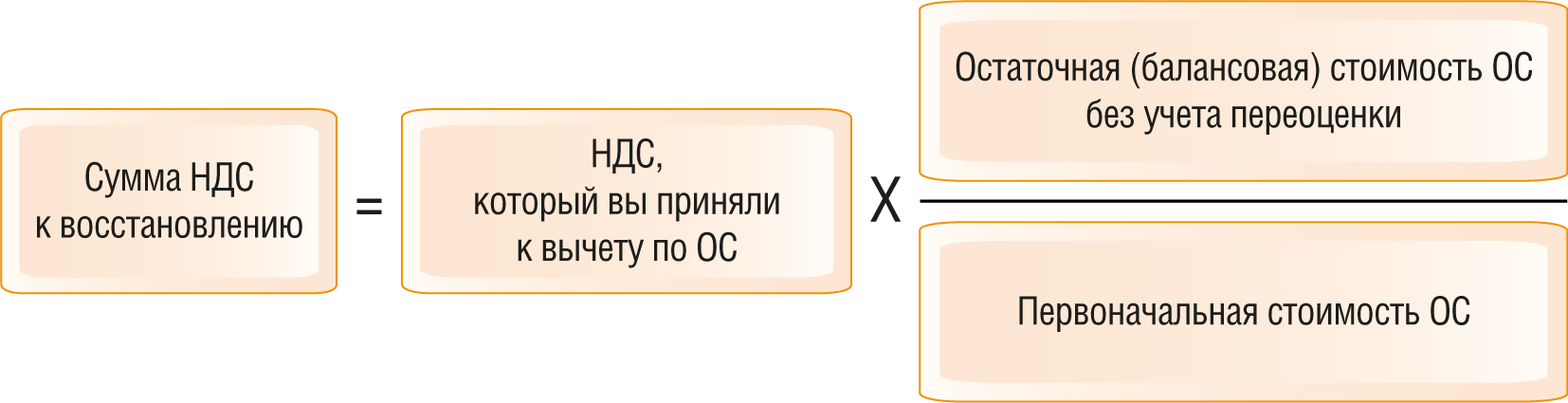

- Передача ТАИ в виде вклада в УК. НДС восстанавливается в том квартале, когда произведена передача. Налог надо восстановить в полном размере ранее произведенного вычета, а по основным средствам (ОС) или нематериальным активам (НМА) — только в той части, которая относится к остаточной стоимости по следующей формуле (1):

НДСвосст = НДСпв × БалСТос,нма / ПерСТос,нма,

где:

НДСвосст — НДС к уплате в бюджет;

НДСпв — НДС, принятый к вычету;

БалСТос,нма — остаточная (балансовая) стоимость ОС, НМА;

ПерСТос,нма — первоначальная стоимость ОС, НМА.

При передаче ТАИ сумму этого налога надо обязательно указать в передаточных документах для того, чтобы преемник смог принять этот налог к вычету (письмо ФНС от 05.04.2017 № 15-3-03/125, п. 11 ст. 171, ст. 172 НК РФ).

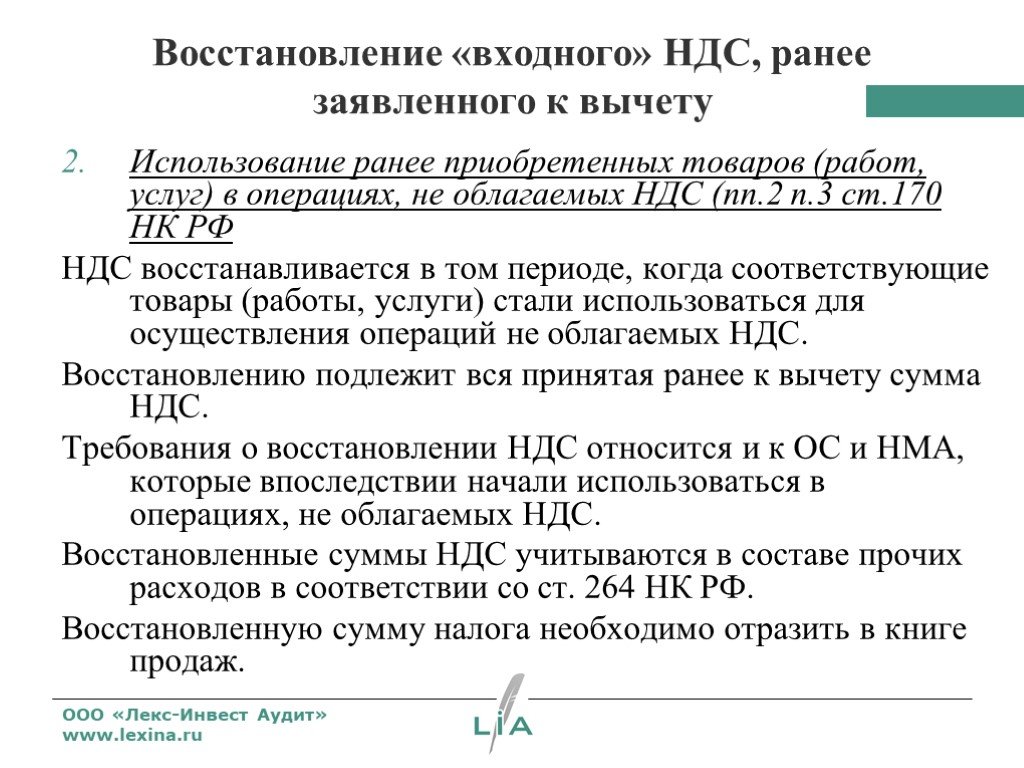

- Использование ТМУ в не облагаемых НДС операциях. НДС надо восстановить в том отчетном периоде, когда начинается использование ТМУ в таких операциях. Налог надо также восстановить во всей сумме ранее произведенного вычета, а по ОС и НМА — только в той части, которая пропорциональна остаточной стоимости (формула 1) (подп. 2 п. 3 ст. 170 НК РФ).

- Смена ОСН на спецрежимы. Здесь НДС надо восстановить уже в том квартале, который предшествует периоду смены режима налогообложения. НДС должен быть восстановлен по ТМУ, ОС, НМА и недвижимости, то есть по тем активам, которые принадлежат организации на последний день квартала перед переходом на спецрежим (письмо Минфина от 12.01.2017 № 03-07-11/236). Если в дальнейшем фирма перейдет обратно на ОСН, а далее опять на спецрежим, то восстанавливаться будет уже новый НДС, который организация приняла к вычету после повторной смены режима налогообложения. НДС по ОС и НМА восстанавливается так же, как в двух вышеприведенных ситуациях.

- Снижение цены или количества купленных ТМУ. НДС восстанавливается в том квартале, когда произошло одно из следующих событий: получен либо первичный документ на изменение цены/количества ТМУ, либо корректировочный счет-фактура на данные ТМУ.

- В случае, когда поставщик передал ТМУ, за которые ранее была переведена предоплата, либо вернул аванс, НДС восстанавливается в периоде поставки либо возврата в полном размере.

- При получении инвестиций из бюджетов всех уровней для оплаты расходов, приобретенных ТМУ или на уплату НДС при ввозе ТМУ из-за границы. Налог восстанавливается во всей сумме (если субсидия полностью покрывает вышеуказанные затраты) либо частично по следующей формуле (2):

НДСвосст = СТпс / СТп,

где:

СТпс — произведенные покупки ТМУ за счет инвестиций из бюджета;

СТп — полная стоимость покупки ТМУ.

- Использование ТМУ в операциях, которые облагаются по ставке НДС 0%. Здесь есть несколько нюансов в зависимости от изначальной цели приобретения ТМУ:

- ТМУ сразу приобретались для операций по ставке 0% НДС. Налог можно предъявить к вычету только в последний день периода, когда была собрана вся первичка для подтверждения ставки 0% (письмо Минфина от 12.09.2016 № 03-07-08/53164). Из данного правила есть исключения по ОС, купленным для использования в «нулевой» деятельности, не для перепродажи: налог надо принять к вычету сразу, в периоде принятия ОС к учету (письмо Минфина от 27.02.2015 № 03-07-08/10143).

- ТМУ купили для деятельности по ставке 10 или 18%, а в дальнейшем стали использовать в «нулевой». В том квартале, когда ТМУ использовали в «нулевой деятельности, НДС надо восстановить, а в последний день периода, когда была собрана вся первичка для подтверждения ставки 0%, принять к вычету повторно (п. 3 ст. 172, п. 9 ст. 167 НК РФ, письмо Минфина от 12.10.2017 №03-07-08/66748).

Стоит отметить, что если ТМУ после восстановления НДС стали повторно применять в «ненулевой» деятельности, то вычет ранее восстановленного НДС для организации уже невозможен (письмо Минфина от 23.06.2010 № 03-07-11/265).

Восстановление НДС при длительной реконструкции

Согласно п. 8 ст. 171.1 НК РФ в случае, если до истечения срока, указанного в п. 3 ст. 171.1 НК РФ (15 лет с момента ввода объекта недвижимости в эксплуатацию), модернизируемый (реконструируемый) объект исключается из состава амортизируемого имущества и не используется в деятельности налогоплательщика один полный календарный год или несколько полных календарных лет, то за эти годы восстановление сумм НДС, принятых к вычету, не производится.

При этом начиная с года, в котором на основании п. 4 ст. 259 НК РФ производится начисление амортизации с измененной первоначальной стоимости объекта ОС, налогоплательщик обязан отражать восстановленную сумму НДС в налоговой декларации за последний налоговый период каждого календарного года из оставшихся до окончания десятилетнего срока.

Порядок расчета суммы НДС, подлежащей восстановлению после реконструкции: расчет суммы налога, подлежащей восстановлению и уплате в бюджет в соответствии с пунктом 8 настоящей статьи, производится исходя из суммы налога, исчисленной как поделенная на количество лет, оставшихся до окончания десятилетнего срока, указанного в пункте 4 настоящей статьи, разница между суммой налога, указанной в пункте 2 настоящей статьи, принятой налогоплательщиком к вычету, и суммой налога, полученной в результате сложения одной десятой суммы налога, указанной в пункте 5 настоящей статьи, за годы, предшествующие полному календарному году, в котором по модернизируемому (реконструируемому) объекту основных средств начисление амортизации не производится и объект основных средств не используется в деятельности налогоплательщика, в соответствующей доле.

Чтобы разобраться, что здесь имел в виду законодатель, рассмотрим на примере указанный порядок.

Пример 3

Воспользуемся данными примеров 1 и 2, изменив лишь условие о сроке реконструкции.

Объект недвижимости был переведен на реконструкцию в августе 2018 года, которая закончилась в феврале 2020 года. Начало начисления амортизации исходя из измененной первоначальной стоимости – март 2020 года.

Сумма «входного» НДС по расходам, связанным с приобретением объекта недвижимости, в 2019 году не восстанавливалась в связи с тем, что весь этот полный календарный год объект находился на реконструкции.

|

Пункт |

Действие |

Сумма, руб. |

|

1 |

Сумма «входного» НДС по объекту недвижимости, принятая к вычету |

9 000 000 |

|

2 |

1/10 суммы, принятой к вычету |

900 000 |

|

3 |

Количество лет, предшествующих полному календарному году, в котором по реконструируемому объекту начисление амортизации не производится (2016 – 2018 годы) |

3 |

|

4 |

Пункт 3 х п. 2 |

2 700 000 |

|

5 |

Разница между суммой НДС, принятой к вычету и суммой НДС, которая учитывалась при восстановлении (п. 1 — п. 4) |

6 300 000 |

|

6 |

Количество полных календарных лет, когда объект недвижимости не использовался в деятельности налогоплательщика (2019 год) |

1 |

|

7 |

Количество лет, оставшихся до окончания десятилетнего срока (10 лет — п. 3 — п. 6) |

6 |

|

8 |

Часть «входного» налога, которая будет участвовать в ежегодном расчете НДС, подлежащем восстановлению, после окончания реконструкции в течение количества лет, указанных в п. 7 (п. 5 / п. 7) |

Рассмотрим, как в декларации за разные годы будут отражаться суммы восстановленного НДС, если при проведении реконструкции объект недвижимости исключается из состава амортизируемого имущества и не используется в деятельности налогоплательщика один год или несколько полных календарных лет.

При этом расчет суммы НДС, подлежащей восстановлению по СМР, а также по товарам (работам, услугам), приобретенным для выполнения СМР при проведении модернизации (реконструкции), осуществляется в порядке, установленном п. 6 и 7 ст. 171.1 НК РФ. То есть порядок восстановления «входного» НДС по расходам на реконструкцию остается таким же, как и в случае, если реконструкция длится менее года и объект из состава амортизируемого имущества не выводится.

|

Год восстановления НДС |

Доля не облагаемых НДС операций*, % |

Восстановление «входного» НДС по расходам на приобретение недвижимости |

Восстановление «входного» НДС по расходам на реконструкцию |

||

|

1/10 суммы НДС, принятой к вычету, руб. |

Сумма НДС к восстановлению, руб. |

1/10 суммы НДС, принятой к вычету, руб. |

Сумма НДС к восстановлению, руб. |

||

|

2016 |

900 000 |

– |

– |

||

|

2017 |

900 000 |

– |

– |

||

|

2018 |

900 000 |

– |

– |

||

|

2019 |

– |

– |

– |

– |

|

|

2020 |

40 |

1 050 000 |

420 000 |

20 000 |

8 000 |

|

2021 |

42 |

1 050 000 |

441 000 |

20 000 |

8 400 |

|

2022 |

45 |

1 050 000 |

472 500 |

20 000 |

9 000 |

|

2023 |

30 |

1 050 000 |

315 000 |

20 000 |

6 000 |

|

2024 |

33 |

1 050 000 |

346 500 |

20 000 |

6 600 |

|

2025 |

38 |

1 050 000 |

399 000 |

20 000 |

7 600 |

|

2026 |

41 |

– |

– |

20 000 |

8 200 |

|

2027 |

29 |

– |

– |

20 000 |

5 800 |

|

2028 |

37 |

– |

– |

20 000 |

7 400 |

|

2029 |

30 |

– |

– |

20 000 |

6 000 |

* Данные по 2020 году рассчитаны в примере 2, данные по 2021 – 2029 годам – условные.

Логика ИФНС в вопросе восстановления НДС

Основные принципы логики ИФНС в вопросе восстановления НДС

Документальное подтверждение. ИФНС требует предоставления полной и достоверной документации, подтверждающей факт инвентаризации и возникновение права на восстановление НДС

Важно иметь подробные акты о результатах инвентаризации, а также акты сверки остатков товаров и материалов.

Соблюдение сроков. ИФНС устанавливает строгие сроки для подачи документов по восстановлению НДС

Важно не превышать установленные сроки и предоставлять все необходимые сведения вовремя, чтобы избежать задержек в процессе восстановления.

Обоснованность восстановления. ИФНС проверяет обоснованность проведения инвентаризации и возникновения права на восстановление НДС. Предприятие должно предоставить внятные объяснения и документальные подтверждения, демонстрирующие необходимость инвентаризации и правомерность восстановления НДС.

Корректность рассчетов. ИФНС внимательно анализирует представленные расчеты по восстановлению НДС. Важно проверить правильность расчетов для каждого товара или материала, а также обосновать применение конкретных ставок и сумм.

Преимущества понимания логики ИФНС

Повышение эффективности восстановления НДС. Более глубокое понимание логики ИФНС позволяет предприятиям более эффективно подготовиться к процессу восстановления и снизить риск возникновения ошибок. Это позволяет ускорить процедуру и избежать дополнительных затрат и временных задержек.

Сокращение рисков проверки. Знание логики ИФНС помогает предприятиям предугадывать возможные вопросы и требования ИФНС. Это позволяет оперативно подготовить полную и достоверную документацию, а также дать точные и обоснованные ответы на запросы налоговых органов, что в свою очередь сокращает риски возникновения проверок и штрафов.

Основные рекомендации

| Рекомендация | Описание |

|---|---|

| Подготовка полной документации | Сделать подробные акты по результатам инвентаризации и акты сверки остатков товаров и материалов |

| Соблюдение сроков | Не превышать установленные сроки и предоставлять все необходимые сведения вовремя |

| Обоснование проведения инвентаризации | Подготовить внятные объяснения и документальные подтверждения необходимости инвентаризации и восстановления НДС |

| Проверка правильности расчетов | Тщательно проверить правильность расчетов для каждого товара или материала и обосновать применение конкретных ставок и сумм |

Восстановление НДС после инвентаризации в 1С — важный процесс, требующий внимательного подхода и соблюдения требований ИФНС. Осознание логики ИФНС помогает предприятиям успешно справиться с данной процедурой, повысить эффективность восстановления и снизить риски возникновения проверок и штрафов.

Почему при недостаче может возникнуть обязанность начисления НДС?

Когда товары или материалы по какой-либо причине исчезают или оказываются недостачей в хозяйственных операциях предприятия, возникает необходимость регулирования налоговой ситуации по НДС. В некоторых случаях, при недостаче, может возникнуть обязанность начисления НДС.

1. Ответственность за недостачу

В случае недостачи товаров или материалов, предприятие может быть привлечено к ответственности. В соответствии с законодательством, предприятие должно возместить недостачу или уплатить штраф. Для уплаты такого штрафа может потребоваться начислить и уплатить НДС.

2. Учет недостачи в налоговой отчетности

При составлении налоговой отчетности, предприятие должно учесть недостачу товаров или материалов. В некоторых случаях, налоговая служба может потребовать начисления НДС на сумму недостачи. Это связано с тем, что НДС является налогом на добавленную стоимость, и в случае недостачи, добавленная стоимость не была полностью реализована.

4. Соответствие законодательству

Налоговое законодательство требует, чтобы предприятия начисляли и уплачивали НДС на реализацию товаров и услуг. В случае недостачи, добавленная стоимость не была полностью реализована, и поэтому налоговое законодательство может требовать начисления НДС на недостачу.

В итоге, при недостаче товаров или материалов, предприятие может быть обязано начислить и уплатить НДС, чтобы соответствовать налоговому законодательству и предотвратить возможные налоговые претензии и санкции.