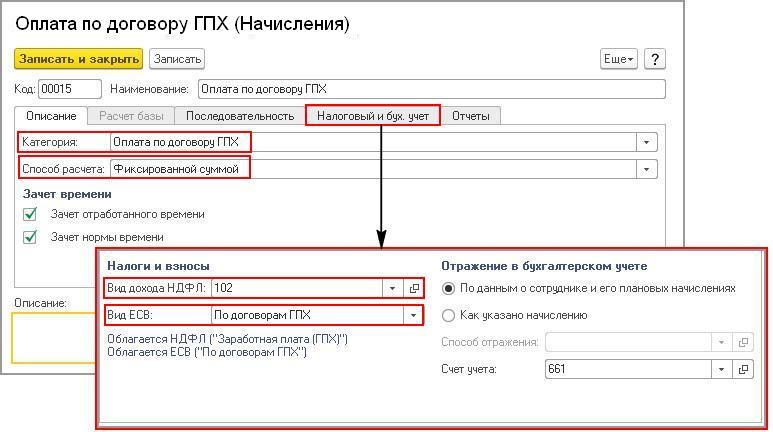

Отчет в СФР

Начисляются ли налоги и взносы

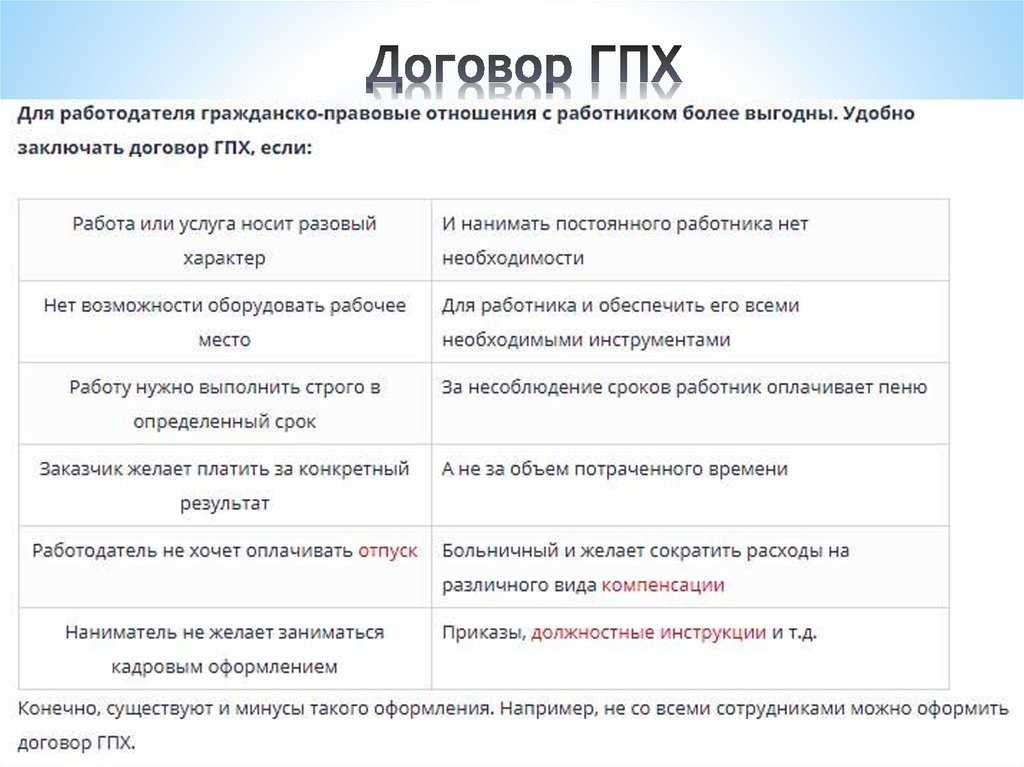

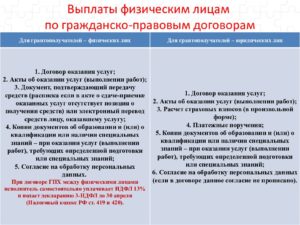

В отличие от трудового договор ГПХ регулируется нормами Гражданского кодекса РФ. Отличным является и предмет соглашения. В трудовом договоре под ним принято понимать личное выполнение работы в соответствии со штатным расписанием. В договоре ГПХ речь идет о выполнении определенных работ или оказании услуг к конкретному сроку.

Что касается взносов в ПФР и ФСС, они также подлежат перечислению. Не облагаются подобными суммами договоры, заключенные с ИП, иностранцами, студентами, обучающимися по очной форме.

По договору ГПХ выплата страховых взносов осуществляется исключительно в «пенсионной» части и на обязательное медицинское страхование. Не предусмотрена защищенность на случай беременности и родов, материнства, нетрудоспособности. Начислению также не подлежат взносы от несчастных случаев на производстве и профессиональных патологий.

В остальных ситуациях начисление этих выплат производится в общем порядке, как и в случае с трудовым договором. Ставки следующие:

- 22% – взносы пенсионного характера;

- 5,1% – взносы на медицинское страхование.

Если за заказчиком закреплено право на использование сниженных размеров ставок, он может применять его по отношению к выплатам по договору ГПХ. В процессе начисления взносов нужно исключить из базы компенсацию расходов, потраченных исполнителем на материалы и инструменты.

Немаловажную роль играет внимательное отношение к содержанию договора, чтобы проверяющие органы не могли переквалифицировать его в трудовое соглашение.

В каких случаях договор ГПХ могут переквалифицировать в трудовой

Переквалификация договора ГПХ в трудовой возможна во внесудебном в или судебном порядке.

В первом случае исполнитель может обратиться к заказчику с заявлением, что считает отношения трудовыми. Если, конечно, для этого есть основания.

Например, исполнитель подчиняется правилам внутреннего распорядка, в штатном расписании предприятия есть похожая должность и т. д.

Также он вправе подать жалобу в прокуратуру или ГИТ.

Если заказчик принудил исполнителя к заключению договора ГПХ вместо трудового договора, и есть основания для переквалификации, физлицо может обратиться в суд.

Переквалифицировать договор ГПХ в трудовой могут и контролирующие службы при проведении проверки. Если компания не согласится с позицией проверяющих, то отстаивать свое мнение ей придется в суде.

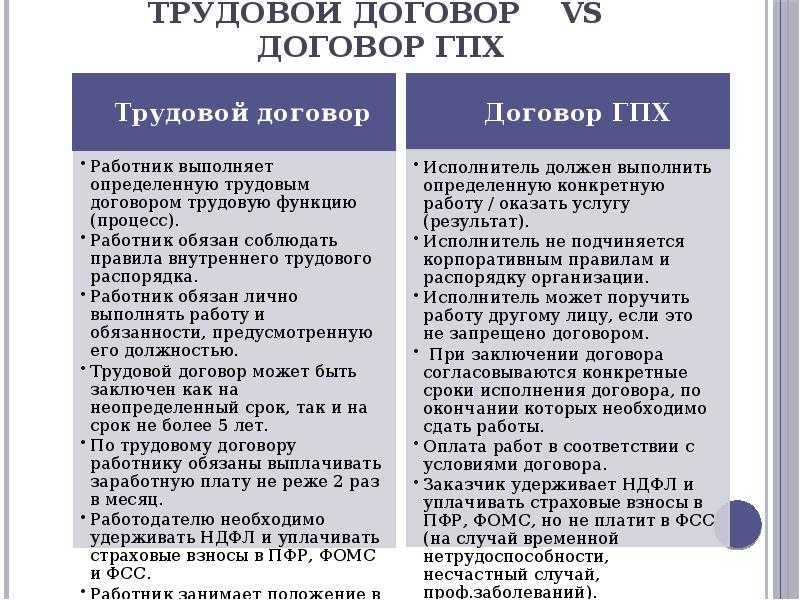

Отличия ГПХ от трудового договора

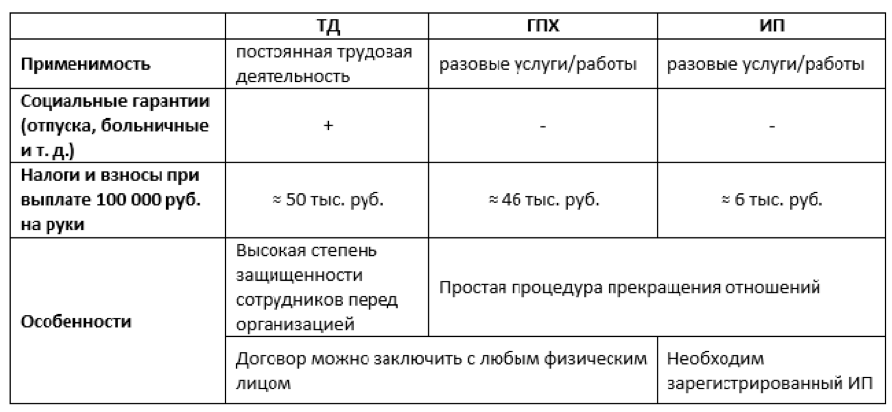

Главное отличие договора ГПХ от стандартного трудового договора (ТД)— разное законодательное регулирование. Первый контролируется Гражданским кодексом, второй — Трудовым, поэтому права и обязанности сторон будут варьироваться.

Трудовой договор заключают между собой работодатель и работник. В соглашении указываются обязательства, график труда и отдыха, размеры заработной платы. У штатного сотрудника есть определенные гарантии в виде оплаты отпускных, больничного, выходного пособия.

Договор ГПХ заключают заказчик и исполнитель, а предметом договора выступает продукт или услуга. Специалист при этом не поступает в штат компании, работает по удобному ему графику и получает гонорар (вознаграждение) по результату. Налоговыми и страховыми взносами занимается заказчик.

Основные отличия трудового договора и ГПХ:

- Оплата труда. По ТД работник получает зарплату минимум дважды в месяц. Возможны премии. Оплату по ГПХ специалист получает только после приемки работы заказчиком. Выплаты могут быть поэтапными, если проект масштабный и долгосрочный.

- График. В трудовом договоре четко прописано время, которое сотрудник обязуется отработать, например 8 часов в режиме 5/2. В договоре ГПХ таких указаний нет. Исполнитель может работать в любое удобное для себя время, в том числе на выходных.

- Оформление. В случае ТД работодатель подготавливает приказ о приеме на работу, делает запись в трудовой книжке, заводит карточку сотрудника. Исполнитель по ГПХ подписывает только письменный договор, это можно сделать также дистанционно при наличии электронной подписи.

- Страховые взносы. Согласно трудовому законодательству, работодатели платят страховые взносы, которые гарантируют сотрудником оплату больничных и отпускных. С 1 января 2023 года больничные листы могут оформить исполнители по ГПХ (физические лица). Отпускные не оплачиваются.

- Налоги. Работодатель по ТД платит НДФЛ из зарплаты работника. В случае ГПХ самозанятые и ИП уплачивают налоги сами. Если в роли исполнителя выступает физическое лицо, сумму налога удерживает из оплаты заказчик.

- Условия труда. В первом случае работодатель создает их для сотрудника, предоставляет инструменты и материалы. При ГПХ условия определяет договор. Исполнитель может пользоваться своими инструментами или оборудованием заказчика.

Договоры ГПХ вариативны по содержанию: в них можно включить любые условия и пункты по взаимной договоренности, если они не противоречат Гражданскому кодексу РФ.

Отчет в ИФНС

Заказчик при оформлении ГПХ договора с исполнителем должен отчитаться не только в СФР, но и в ИФНС. Для этого сдаются персонифицированные сведения о физлицах. Кроме того, отчетные данные отражаются в расчете по страховым взносам (Приказ ФНС от 29.09.2022 N ЕД-7-11/878@).

В персонифицированных сведениях заполняется титульный лист и сами сведения на физлиц:

- строки 020-060 — персональные данные исполнителя;

- строка 070 — данные о выплатах и вознаграждениях.

Срок подачи отчета — не позже 25-го числа месяца после отчетного, начиная с месяца заключения ГПД и заканчивая месяцем его расторжения. Способы подачи:

- только электронно — при численности физлиц в организации больше 10 чел. (в т.ч. на ГПХ договорах);

- электронно или на бумаге — при численности физлиц не больше 10 чел.

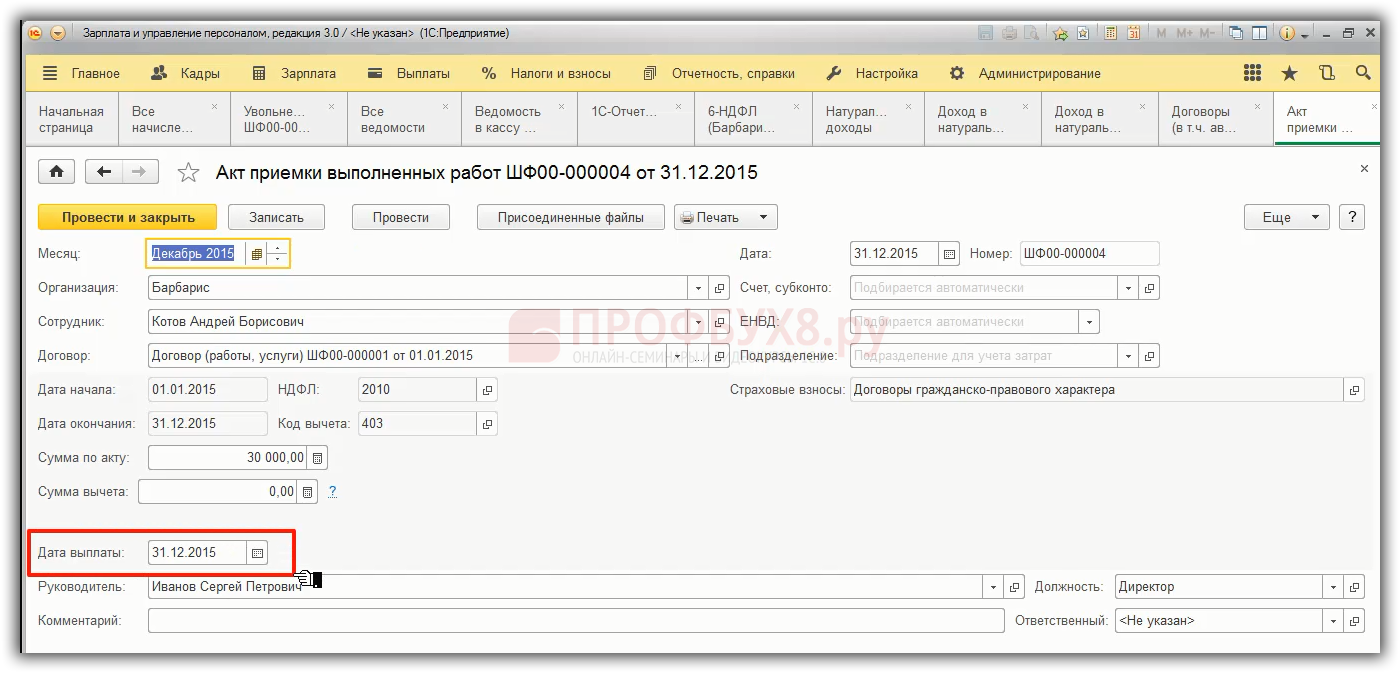

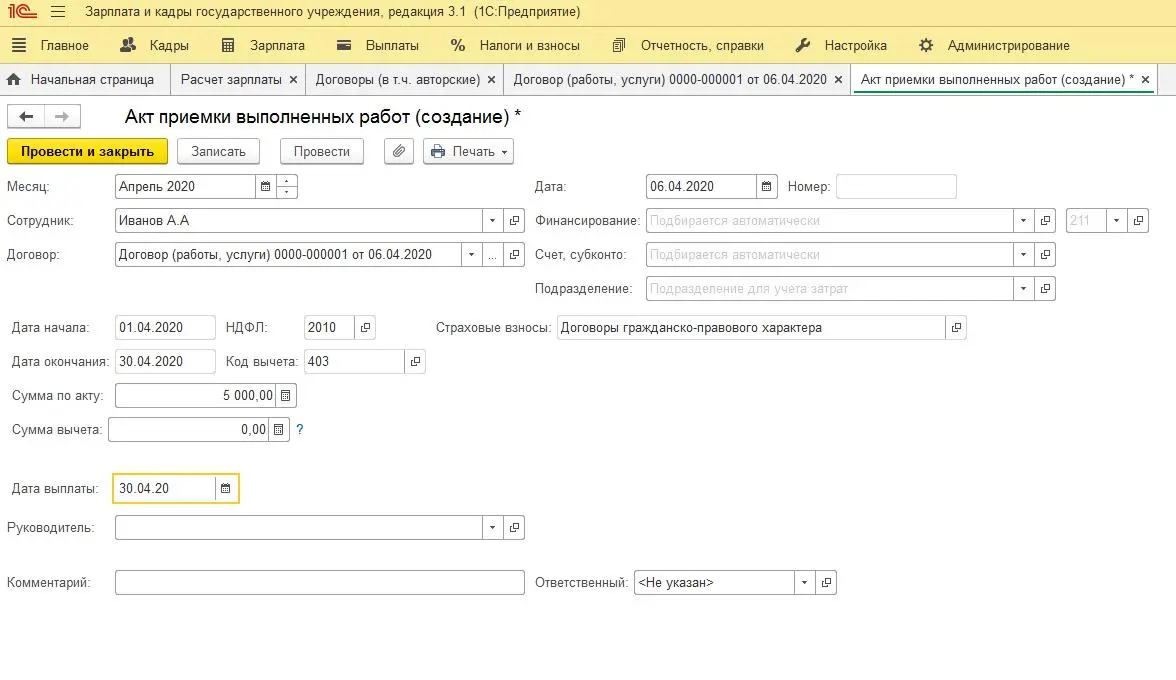

Воспользуемся условиями предыдущего примера и заполним перссведения на Иванова М. С.:

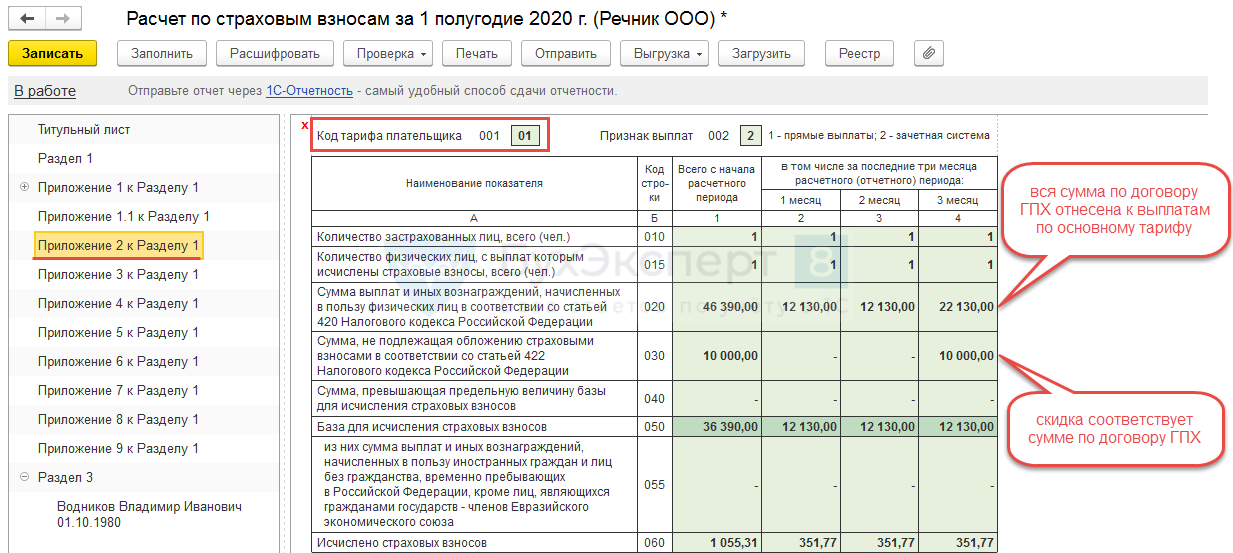

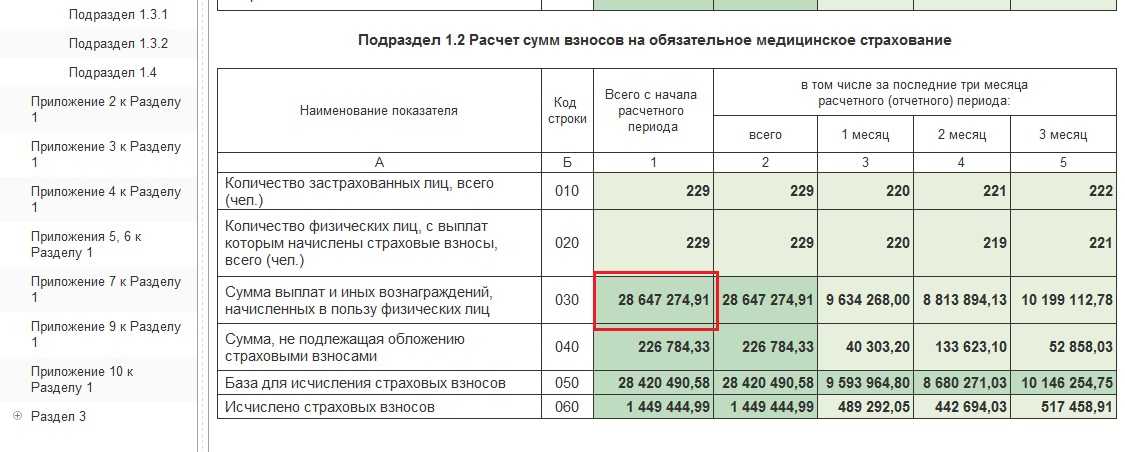

В расчете по страховым взносам заполняется титульный лист, раздел 1, подраздел 1 (по взносам на ОПС, ОМС, ВНиМ) и раздел 3 о персонифицированных сведениях.

Срок подачи РСВ — не позже 25-го числа месяца после отчетного квартала. Способы подачи:

- только электронно — при численности физлиц, которым начислены выплаты, больше 10 чел. (в т. ч. на ГПХ договорах);

- электронно или на бумаге — при численности не больше 10 чел.

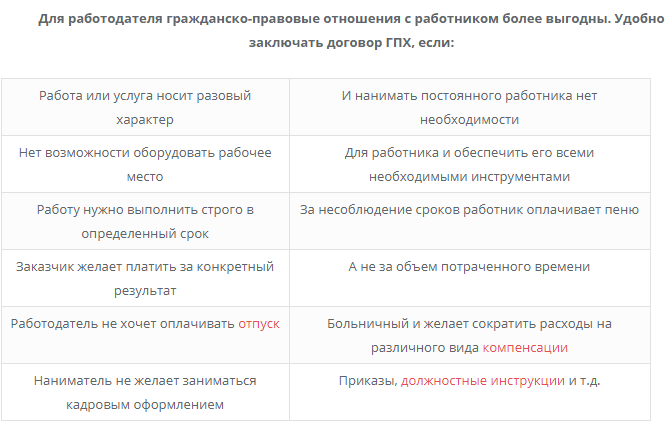

Особенности трудового режима по договору ГПХ

Когда человек работает по гражданско-правовому соглашению, он не должен подчиняться условиям, привычным для штатных сотрудников. Например, трудовому распорядку. Стороны могут, разве что, предусмотреть в двустороннем соглашении совпадение в отдельных нюансах. Чаще всего, в рабочих часах. Например, исполнитель будет выполнять свои функции в часы работы самого заказчика — так бывает при ремонте помещений.

Вместе с тем, по ГПХ договору не требуют присутствия на рабочем месте в чётко обозначенные часы: этот человек — не часть штата. Такого сотрудника не привлекают к сверхурочным работам и не вызывают в выходные.

Главная обязанность исполнителя — оказать услугу или выполнить работу в надлежащем качестве и в обозначенный срок, установленный договором.

Мы говорим об условиях по умолчанию, но стороны могут их изменить. Например, они вправе учесть в договоре и рабочие часы, и место, в котором будет работать исполнитель, и прочие нюансы. И, в таком случае, он должен будет это соблюдать.

С другой стороны, исполнители не рассчитывают на больничные выплаты, отпускные и прочие льготы, которые есть у трудоустроенных по ТК РФ.

НДФЛ

Российские организации и индивидуальные предприниматели обязаны исчислить, удержать у физического лица (контрагента по гражданско-правовому договору) и уплатить за него сумму налога на доходы физических лиц в качестве налогового агента.

Такая обязанность также возникает у нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а в ряде случаев и у обособленных подразделений иностранных организаций в РФ (пункт 1 статьи 226 НК РФ).

Бытует мнение, что бремя уплаты налога можно переложить с организации непосредственно на само физическое лицо. Однако такие действия будут нарушать закон, поскольку по общему правилу эта обязанность лежит именно на организации, которая выплачивает вознаграждение по гражданско-правовому договору.

Исключение из данного случая — это выплаты физическим лицам-исполнителям, которые обладают статусом индивидуального предпринимателя либо являются самозанятыми. В отношении последних указанное исключение может быть применимо, только если между организацией и самозанятым отсутствовали трудовые отношения не менее двух лет. Данные лица самостоятельно исчисляют и оплачивают НДФЛ в бюджет.

Ставки по НДФЛ зависят от того, является ли физическое лицо — исполнитель по договору — налоговым резидентом РФ.

Примечание: налоговыми резидентами в 2021 году признаются физические лица, фактически находящиеся на территории РФ не менее 183 календарных дней в течение двенадцати следующих подряд месяцев (пункт 2 статьи 207 НК РФ). Исключение — 2020 год: минимальный срок пребывания в РФ сокращен до 90 дней.

Период нахождения лица в России не прерывается в случае, если оно выезжает за пределы государства для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Налоговая ставка по НДФЛ для налоговых резидентов РФ составляет 13 процентов, для нерезидентов — 30 процентов (пункт 1, пункт 3 статьи 224 НК РФ). В данном правиле также есть исключение: если привлекаемое к выполнению работы лицо-нерезидент является высококвалифицированным специалистом, то ставка НДФЛ остается общей — 13 процентов.

Примечание: высококвалифицированным специалистом признается иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности (например, науке, медицине и так далее), если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы (вознаграждения) в размерах не ниже, чем установлены в статье 13.2 Федерального закона от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». Минимальный размер ежемесячной заработной платы (вознаграждения) для таких специалистов установлен в законе на уровне от 58 500 рублей.

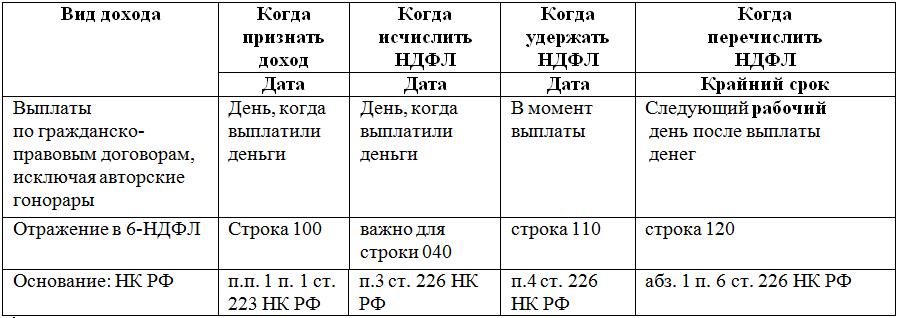

Налог на доходы физических лиц необходимо удерживать с каждой выплаты (независимо от того, является ли данная сумма предварительной оплатой либо авансом, а также в каком налоговом периоде будет произведен окончательный расчет после подписания акта выполненных работ/оказанных услуг) — смотрите письмо Минфина России от 21 июля 2017 года № 03-04-06/46733.

Перечисление суммы исчисленного и удержанного налога производится не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункты 3, 6 статьи 226 НК РФ).

В случае, если организация-налоговый агент не выполнила обязанность по удержанию и (или) перечислению сумму налога, то она может быть привлечена к ответственности в виде штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению (пункт 1 статьи 123 НК РФ).

Нормативные документы:

| Ссылка на НД | Положение | Пояснения |

| п.1 ст.702 ГК РФ | По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его | Подтверждается обязанность выплаты вознаграждения подрядчику |

| пп.6 п.1 ст.208 НК РФ | К доходам от источников в Российской Федерации в целях обложениях НДФЛ относятся: вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации | Доход, полученный подрядчиком, в обязательном порядке облагается НДФЛ |

| п.9 ст.226 НК РФ | Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц | В отношении подрядчика (физического лица) мы признаемся налоговым агентом и обязаны при выплате вознаграждения удержать НДФЛ из его вознаграждения и перечислить его в бюджет |

| пп.4 п.1 ст.218 НК РФ | Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок | При предоставлении подрядчиком необходимых документов и заявления вы вправе применить налоговый вычет на ребенка (профессиональный нал. вычет) при расчете НДФЛ. Размеры вычетов и нюансы перечислены в ст.218 НК РФ. В нашем примере мы не будем применять вычеты по НДФЛ |

| пп. «а» и «б» п.1 ст.5 212-ФЗ; п.1 ст.7 212-ФЗ | Объектом обложения страховыми взносами для плательщиков страховых взносов (организаций, ИП) признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (и др.) | Данные пункты устанавливают, что организация является плательщиком страховых взносов (в Пенсионный фонд и ФФОМС). Объектом обложения страховыми взносами будет являться вознаграждение, уплаченное подрядчику |

| пп.2 п.3 ст9 212-ФЗ | В базу для начисления страховых, подлежащих уплате в Фонд социального страхования Российской Федерации также не включаются следующие выплаты: любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства | Вознаграждение, уплаченное подрядчику, не облагается страховыми взносами на случай временной нетрудоспособности и в связи с материнством. Взносы на страхование от несчастных случаев и профзаболеваний уплачиваются только в том случае, если это условие оговорено в договоре подряда |

Договор ГПХ — это…

ГПХ договор (или ГПД) — соглашение гражданско-правового характера, заключаемое на выполнение работ или оказание услуг. Сторонами взаимоотношений могут быть два физлица или юрлицо (ИП) и физлицо.

Договоры ГПХ 2024 года заключаются, например, на услуги перевозок, хранения, аренды, для выполнения конкретных разовых операций и т. д.

Положения ГПД регламентируются ГК РФ. В ст. 702, 779, 1288 ГК РФ обозначено, что сторонами соглашения являются заказчик и исполнитель (или автор) — первый выдает задание и оплачивает результаты, а второй выполняет задание и сдает результаты.

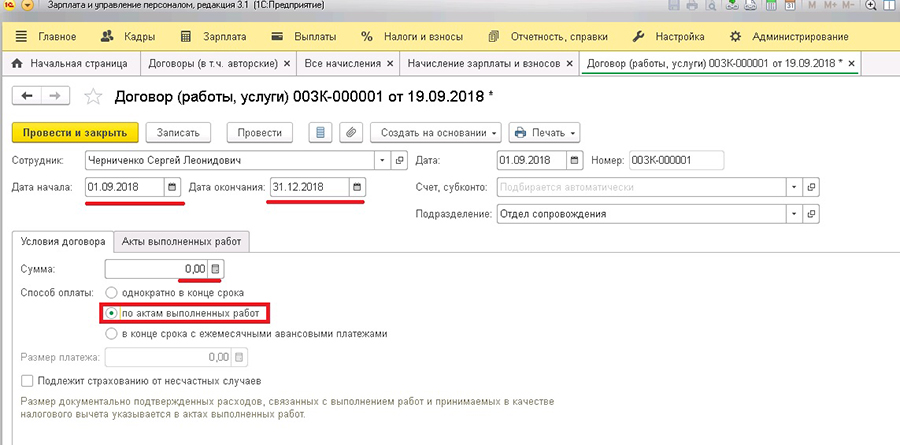

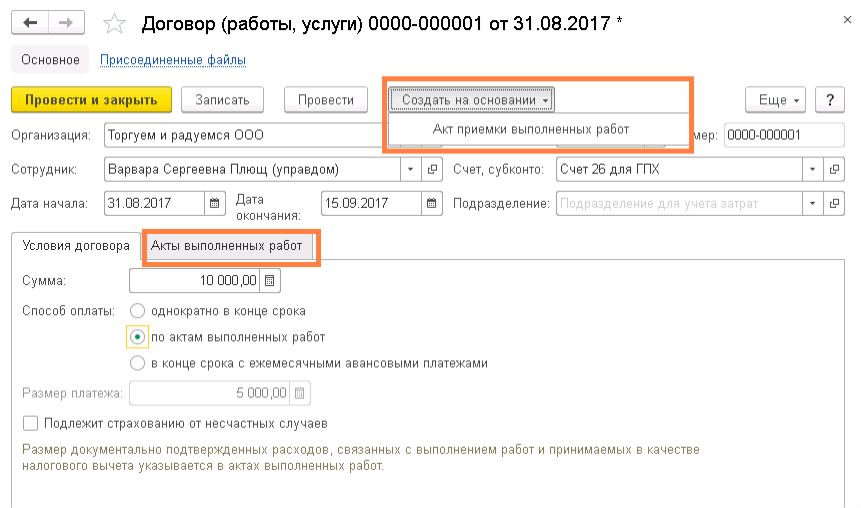

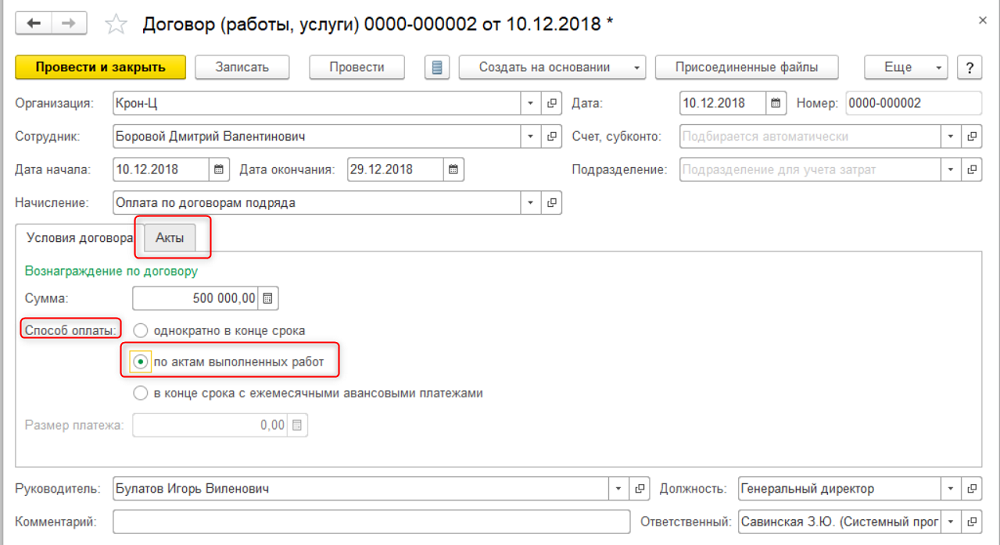

Порядок оплаты итогов работы закрепляется в ГПХ договоре.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- удержать и перечислить НДФЛ с выплаты исполнителю;

- начислить и заплатить социальные взносы;

- начислить и заплатить взносы «на травматизм» (при указании этого пункта в ГПД);

- отчитываться в госорганы.

Налоги по договору ГПХ

С выплат, предусмотренных договором ГПХ, уплачивается один налог – НДФЛ. Это связано с тем, что трудящийся по данному договору получает доход, а любой доход подлежит налогообложению. Производя выплаты физлицу по договору ГПХ компания выступает в роли налогового агента по НДФЛ.

- 13%, когда исполнитель по договору является резидентом РФ. При этом из выплачиваемого вознаграждения вычитаются профессиональные вычеты, которые предоставляются физлицу по заявлению.

- 30%, когда исполнитель по договору является нерезидентом РФ. С аванса НДФЛ удерживается на следующий день после уплаты предоплаты. По итогам года в ИФНС подается справка 2-НДФЛ, где отмечаются выплаты и удержанный с них налог.

Что изменилось для сотрудников, работающих по договорам ГПХ

С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров гражданско-правового характера (ГПХ), были включены в перечень застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Исключение составляют сотрудники, применяющие специальный налоговый режим «Налог на профессиональный доход» и получающие выплаты за деятельность по договорам ГПХ, – они в перечень застрахованных лиц не включаются. Все прочие исполнители по договорам ГПХ подлежат соцстрахованию наряду с работниками, осуществляющими деятельность по трудовым договорам.

По новым правилам работодатели обязаны уплачивать страховые взносы с любых выплат в пользу исполнителей, авторов и подрядчиков (кроме самозанятых) по следующим видам договоров (ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ):

- договоров о выполнении работ и оказании услуг;

- договоров авторского заказа;

- договоров об отчуждении исключительного права на произведения науки, литературы, искусства и издательских лицензионных договоров;

- лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, а также договоров о передаче полномочий по управлению правами, заключенных с организацией по управлению правами на коллективной основе.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров ГПХ, были включены в перечень застрахованных лиц по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством. Это значит, что с 2024 года они смогут получать пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им возраста полутора лет.

2. Выплата пособий в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

3. В перечень застрахованных лиц не включили самозанятых, получающих выплаты за деятельность по договорам ГПХ.

4. Страховые взносы с вознаграждений по договорам ГПХ подлежат уплате по общему тарифу в размере 2,9%.

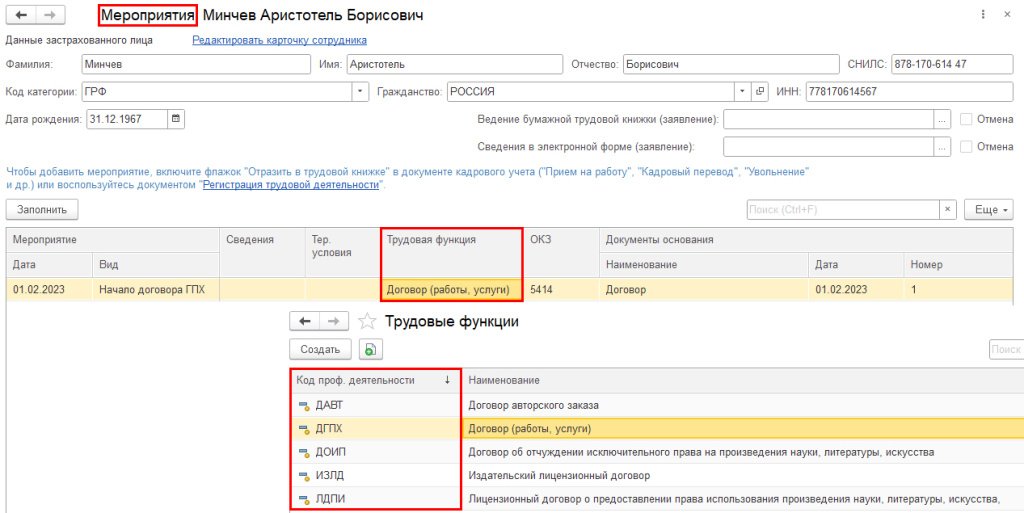

5. Работодатели теперь обязаны представлять в СФР сведения о каждом заключенном или расторгнутом договоре ГПХ не позднее рабочего дня, следующего за днем заключения или прекращения договора.

Страховые взносы с вознаграждений по всем указанным выше договорам подлежат уплате по общему тарифу в размере 2,9%. В целях своевременной уплаты этих страховых взносов работодатели теперь обязаны представлять в Социальный фонд России (СФР) сведения о каждом заключенном или расторгнутом договоре ГПХ. Для этого работодатели не позднее рабочего дня, следующего за днем заключения или прекращения договора, представляют в фонд заполненный подраздел 1.1 раздела 1 формы ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п.

При этом сами подрядчики и исполнители по договорам ГПХ получили возможность получать:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие по уходу за ребенком до достижения им возраста полутора лет.

Право на оплату больничных и получение социальных пособий реализуется исполнителями и подрядчиками по договорам ГПХ на общих основаниях. Основанием для оплаты больничного является электронный листок временной нетрудоспособности, оформленный медучреждением. Первые три дня временной нетрудоспособности оплачивает работодатель, а все последующие дни – СФР.

Договор подряда. Пример:

Нам даны следующие условия:

Исполнитель по договору подряда должен получить «на руки» сумму вознаграждения 8 400 рублей.

Нужно узнать, какую сумму вознаграждения указать в договоре подряда с учетом НДФЛ.

Также рассчитать величину страховых взносов.

Так как мы отталкиваемся от суммы вознаграждения, которую фактически должен получить исполнитель, то рассчитаем сумму вознаграждения для договора (с учетом НДФЛ 13%) следующим образом:

8 400 руб. = 87%,

Сумма вознагр. по договору = 100%.

- Сумма вознагр. по договору= 8 400 * 100 / 87 = 9 655(руб.)

- НДФЛ, удержанный из вознаграждения = 9 655 * 13% = 1 255(руб.)

(исполнитель получит «на руки» сумму за вычетом НДФЛ = 9 655 – 1 255 = 8 400 руб., что и требовалось).

Далее рассчитаем страховые взносы:

- Страховые взносы в ПФ= 9 655 * 22% = 2 124,10(руб.)

- Страховые взносы в ФФОМС= 9 655 * 5,1% = 492,41(руб.)

- Общая сумма расходов, которую изначально хотел знать наш будущий руководитель =

9 655 + 2 124 + 492 = 12 271 (руб.)

Мы рассмотрели очень простой пример – без налоговых вычетов, превышения лимита по страховым взносам, без учета длительности выполнения работ и др. условий. Целью было дать примерное представление будущему работодателю (заказчику) о том, что помимо выплаты вознаграждения ему придется позаботиться о налогах и страховых взносах и о том, как их рассчитать.

Обращаем внимание:

- При расчете нужно применять актуальные ставки налогов и страховых взносов;

- Минимальный размер оплаты труда с 01.01.2015 составил 5 965 руб. в месяц;

- В договоре подряда вознаграждение указывается с учетом НДФЛ;

- Страховые взносы уплачиваются в рублях и копейках.

Актуальная статья на 2021 год: Как рассчитать НДФЛ и страховые взносы по договору подряда

Налогообложение по договору ГПХ

Итак, если человек не является предпринимателем или плательщиком НПД, заказчик удерживает и уплачивает НДФЛ. Ставка та же, что применяется для устроенных по ТК РФ — 13%. За небольшими исключениями:

- если доход исполнителя с начала года стал больше 5 млн руб., применяется ставка 15%;

- если исполнитель — не резидент страны, к его доходам применяется ставка в 30%.

Налог нужно удержать с каждой выплаты, в том числе, авансов, периодического или полного вознаграждения. Дедлайн для уплаты — 28 число текущего месяца, за период удержания с 23 числа предыдущего по 22 нынешнего.

Сведения обо всех исполнителях-физлицах включаются в 6-НДФЛ.

Полная сумма оплаты (вместе с налогом) также учитывается:

- в составе расходов на оплату трудовых отношений у плательщиков ОСНО;

- при расчете налоговой базы у плательщиков УСН «Доходы минус Расходы».

Ответственность за нарушения при начислении страховых взносов

2017 год отмечен рядом изменений в плане привлечения к ответственности по нарушениям при начислении страховых платежей. Отныне такие нарушения квалифицируются как налоговые правонарушения, за них предусмотрены наказания не только Налоговым, но и Уголовным кодексом РФ.

| Основные нарушения | Санкции за нарушение |

| Неуплата, частичная оплата страховых взносов по причине понижения базы для их начисления,

неверный расчет, иные ошибочные действия |

Штраф 20% от неуплаченных взносов (НК РФ, ст. 122, п. 1), а за намеренное совершение указанных действий — 40% (НК РФ, ст. 122, п. 3) |

| Организация нарушила сроки, опоздала с оплатой взносов, но своевременно сдала правильно оформленную отчетность (расчет) | Начисляется пеня, за 1 опоздание организацию не оштрафуют |

|

Уклонение от оплаты взносов ПФРО, ОМС, непредставление отчетности либо включение в нее ложных данных (нарушитель — организация, иное ответственное лицо) |

С 10.08.2017 предусматривается уголовная ответственность (УК РФ, ст. 199): за деяние в крупном размере (недоплаченная сумма по взносам, сборам, налогам за 3 года — от 5 млн руб., причем она составляет более 25% взносов и налогов к уплате) — как минимум штраф от 100 до 300 тыс. руб. максимальный штраф за деяние в особо крупном размере (недоплата по сборам и налогам более 15 млн руб.) — 500 тыс. руб., лишение свободы до 6 лет |

| Нарушение ИП в крупном размере (недоплата более 900 тыс. руб. с превышением в 10% от взносов и налогов) | Штраф от 200 тыс. до 500 тыс. руб., лишение свободы до 3 лет (УК РФ, ст. 198) |

За каждый календарный день просрочки начисляется процентная ставка пени, в 2017 г. она составляет 1/300. Пени не начисляют в период действия рассрочки, отсрочки по загашению задолженностей в отношении страховых и иных платежей.

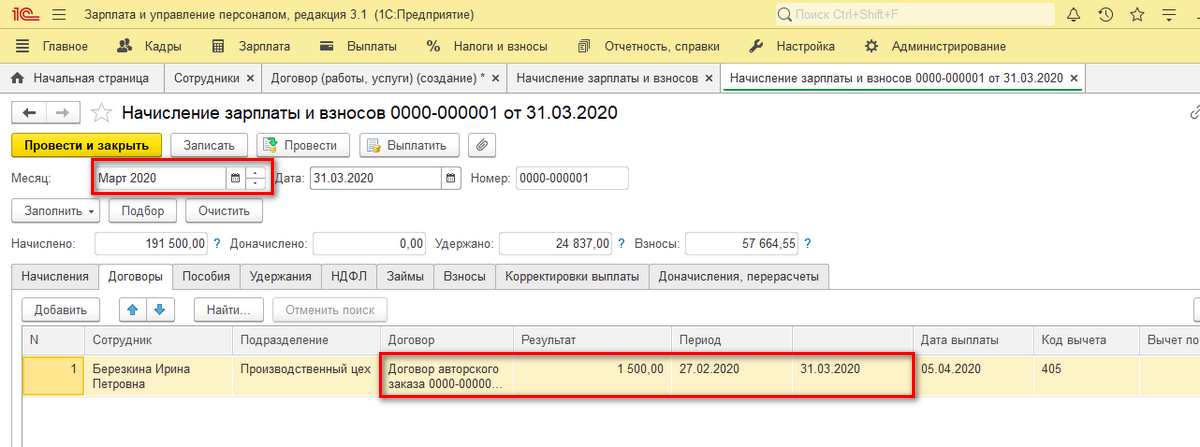

Пример 1. Исчисление страховых взносов по договору ГПХ (на создание произведения литературы и искусства)

К. Л. Харитонов (резидент РФ, физлицо) заключил гражданско-правовой договор с научно-практическим изданием «Цветоводство: теория, история, практика» на опубликование своей статьи. Условиями договора определен размер вознаграждения, срок его выплаты.

На сумму авторского вознаграждения, указанную в договоре, начисляются платежи ПФР, ФФОМС. Траты на написание статьи автор не подтвердил, посему здесь можно лишь снизить базу для начисления страховых исчислений на 20%.

Удержания с вознаграждения производит заказчик (в рассматриваемом случае это издание «Цветоводство: теория, история, практика»), После этого оставшуюся сумму вознаграждения выплачивают К. Л. Харитонову.