Санкции за нарушение требований по представлению расчета

Налоговые агенты, не соблюдающие требования по представлению отчетности, могут попасть под санкции, установленные НК РФ и КоАП.

| Состав нарушения | Статья | Размер санкции |

| Непредставление расчета в срок, установленный НК РФ | Ст. 126 НК РФ | 1 000 рублей за каждый полный и неполный месяц пропуска срок подачи |

| Представление в расчете недостоверных сведений | Ст. 126.1 НК РФ | 500 рублей за каждый расчет, содержащий неверные данные |

| Непредставление отчетности в срок | Ст. 15.6 КоАП | На должностное лицо, допустившее нарушение, налагается санкция в размере от 300 до 500 рублей |

Налогоплательщики, нарушившие порядок представления расчета впервые либо не имевшие умысла, могут избежать наложения административного штрафа.

Проверка формы 6-НДФЛ

Недостоверные сведения, отраженные учреждением в расчетах по форме 6-НДФЛ, выявляются инспекцией в рамках камеральной проверки представленного отчета. Срок проведения такой проверки – три месяца с даты представления формы ( НК РФ).

Вначале форма 6-НДФЛ проверяется по контрольным соотношениям (п. 2, 2.4 Письма ФНС России от 16.07.2013 № АС-4-2/12705), которые приведены в Письме ФНС России от 18.02.2022 № БС-4-11/1981@ (с учетом дополнений и уточнений, внесенных Письмом ФНС России от 10.03.2022 № БС-4-11/2819@).

Если форма 6-НДФЛ заполнена правильно, то налоговики не могут истребовать у учреждения какие-либо дополнительные документы ( НК РФ). В этом случае инспекция проводит проверку на основании имеющихся у нее документов ( НК РФ).

При наличии в форме 6-НДФЛ ошибок и несоответствий со сведениями, указанными в справках и другой отчетности, налоговики вправе потребовать пояснения или исправления формы. Исполнить эти требования налоговый агент обязан в течение пяти рабочих дней ( НК РФ). Причем вместе с пояснениями или исправлениями учреждение может представить в ИФНС налоговые и бухгалтерские регистры, а также другие документы, подтверждающие достоверность отраженных в форме 6-НДФЛ сведений ( НК РФ).

Если по результатам камеральной проверки будут выявлены неудержанные суммы НДФЛ, нарушения сроков перечисления налога и другие правонарушения, за которые учреждение может быть привлечено к налоговой ответственности, то по проверке будет составлен акт с указанием всех этих нарушений (п. 5 ст. 88, ст. 100 НК РФ). Он составляется в течение 10 рабочих дней после окончания проверки. На его передачу налоговому агенту отводится еще пять рабочих дней с момента его составления ( НК РФ).

Окончательное решение по результатам проверки выносится после рассмотрения всех материалов по проверке ( НК РФ). Его можно обжаловать в вышестоящем налоговом органе и суде с учетом особенностей, предусмотренных ст. 137–139.1 НК РФ.

Обновленный бланк текущего года

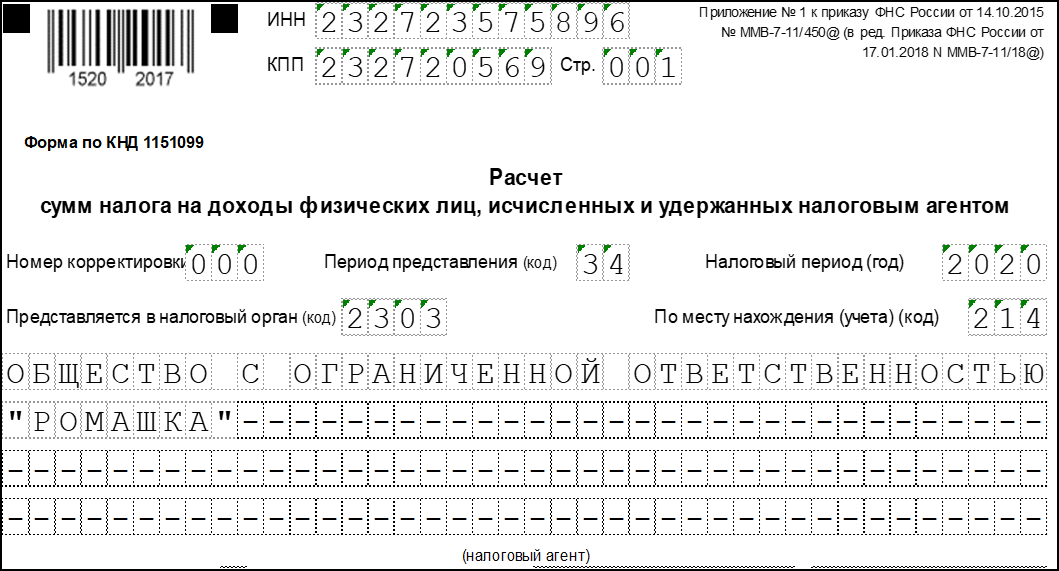

В 2023 – 2024 годах действует форма 6-НДФЛ, утвержденная приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ с учетом изменений, внесенным приказом от 17.11.2018 № ММВ-7-11/18@.

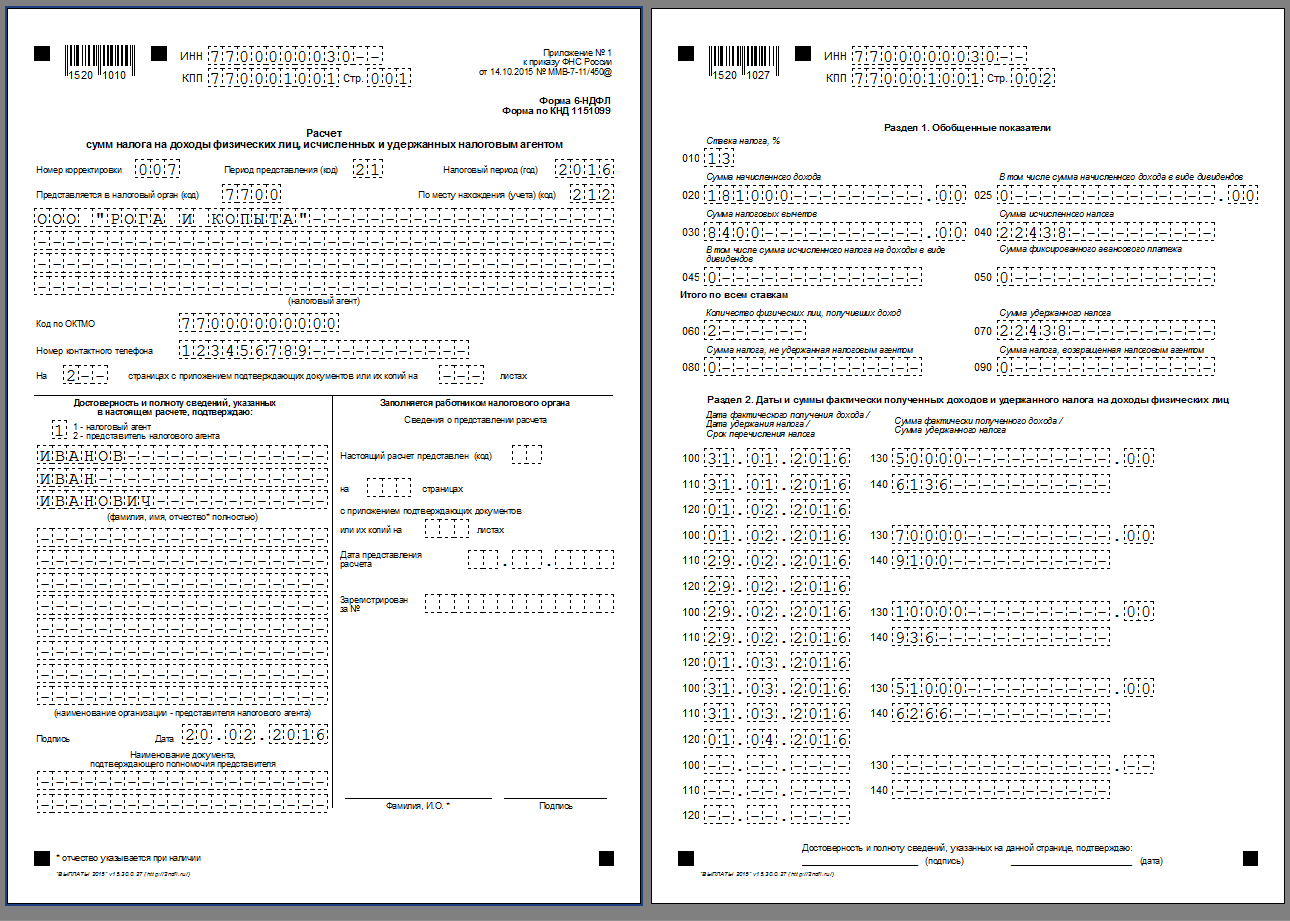

В целом, бланк расчета не претерпел значительных изменений. Незначительно поменялось содержание титульного листа, при этом второй лист остался без изменений.

Новый бланк 6-НДФЛ по-прежнему состоит из:

- титульного листа, где отражаются общие сведения о работодателе и налоговом периоде;

- раздела 1, расположенного на втором листе формы, где приводятся обобщенные показатели, исчисленные в сумме по всем сотрудником нарастающим итогом с начала года;

- раздела 2, расположенного также на втором листе 6-НДФЛ, здесь заполняются данные о датах и соответствующих суммах дохода и налога в разрезе последнего квартала помесячно.

Скачать свежую отчетность

Ниже представлена ссылка, по которой можно скачать новую форму 6-НДФЛ, в которой учтены все введенные в 2023 году изменения, в формате excel.

С какого числа действует?

Новая форма начала действовать через 2 месяца после опубликования приказа ФНС, которым введены изменения.

С 26 марта 2023 года все работодатели обязаны заполнять расчет на основе нового бланка.

Когда впервые сдавать?

Отчитываться перед налоговым органом с помощью 6-НДФЛ работодатели обязаны 4 раза в год. Предусмотрено 4 периода: 1 квартал, полугодие, 9 месяцев и год.

Крайний срок подачи отчета в течение года – это последний день следующего месяца за отчетным периодом, то есть последний день апреля, июля, октября, а для налогового периода последний день сдачи – 1 апреля следующего года.

Так как с 26.03.2023 обновленный бланк вступил в силу, то впервые его сдавать уже нужно при заполнении расчета за 2024 год – сдается до 2 апреля включительно.

Далее новый бланк 6-НДФЛ сдается в 2024 году в следующие сроки:

- 03.05.2024 – за 1 кв.;

- 31.07.2024 – полгода;

- 31.10.2024 – 9 мес. — образец заполнения;

- 02.04.2024 – за 2023 год.

Разъяснения по изменениям для всех работодателей

Что изменилось в бланке 6-НДФЛ после издания приказа ФНС ММВ-7-11/18@ от 17.01.2018?

На самом деле изменения минимальны. Форма по-прежнему состоит из двух листов: титульного и второго с двумя разделами.

В содержании отчета

Во второй лист расчета никаких изменений не внесено, заполнение производится в том же порядке, как это делалось до нововведений.

В титульный лист формы внесены следующие изменения:

- Смена штрихкода: на титульном лист «15201010» на «15202017», на втором листе «15201027» на «15202024».

- Добавлено поле «Форма реорганизации (ликвидации)» для указания соответствующего кода. Коды при реорганизации, ликвидации смотрите в таблице ниже.

- Добавлено поле для указания ИНН и КПП реорганизованной организации.

Два последних поля не нужно заполнять, если организация не проводила указанные процедуры.

Коды реорганизации и ликвидации для заполнения нового поля на титульном листе 6-НДФЛ:

|

Код |

Когда указывается |

|

1 |

Преобразование |

| 2 |

Слияние |

|

3 |

Разделение |

| 5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

Ликвидация |

В Порядке заполнения

Кроме того, что немного обновился титульный лист расчета, также скорректирован соответствующим образом Порядок заполнения формы 6-НДФЛ.

В соответствии с содержанием дополненного пункта 2.2:

- Крупнейшие налогоплательщики вносят ИНН и КПП по месту нахождения организации в соответствии со свидетельством о постановке на учет в налоговой.

- Организация-правоприемник подает в ФНС по месту нахождения расчет 6-НДФЛ за последний период и уточненные формы по реорганизованной компании с указанием на первой странице кода 215 или 216 в строке «по месту нахождения», а также ИНН и КПП правоприемника. В качестве «налогового агента» заполняется наименование реорганизованной компании.

- В новом поле «ИНН/КПП реорг.орг.» прописываются данные реквизиты, присвоенные до реорганизации по месту нахождения.

Поля «ИНН/КПП реорг.орг.» не нужно заполнять в новой форме 6-НДФЛ, если расчет подается не за реорганизованную организацию.

В кодах

Изменения также внесены в таблицу кодов мест представления расчета 6-НДФЛ, которые вносятся в поле на титульном листе формы под названием «по месту нахождения (учету) (код)».

В соответствии с обновлениями данные коды выглядят следующим образом:

ФНС обновила форму 6-НДФЛ с 2024 года

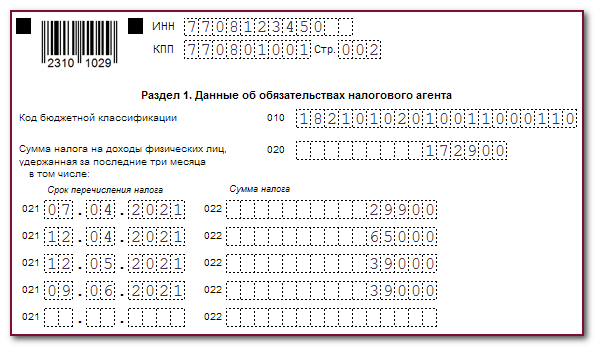

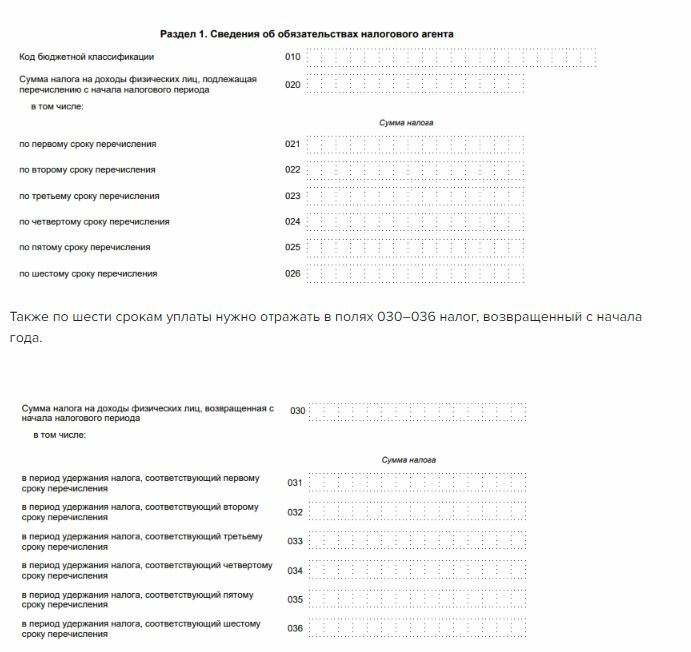

6-НДФЛ за I квартал 2024 года нужно сдавать по форме, утвержденной приказом ФНС от 19.09.2023 № ЕД-7-11/649@ в редакции приказа от 09.01.2024 № ЕД-7-11/1@. Обновление формы связано с изменениями по НДФЛ. С 1 января 2024 года установили новые периоды, за которые нужно подавать уведомление и платить НДФЛ, ввели два обязательных уведомления и новые сроки уплаты налога. Обновленную форму нужно применять при составлении отчетности за I квартал 2024 года.Приказом ФНС от 09.01.2024 № ЕД-7-11/1@ в уже утвержденной форме изменили количество сроков уплаты НДФЛ в разделах 1 и 2, добавили отдельную строку 156 «Сумма налога, исчисленная и уплаченная в иностранном государстве». Остальные показатели оставили без изменений. Ниже – основные отличия между старой формой, по которой отчитываются за 2023 год, и новой, которую применяют с I квартала 2024 года.Раздел 1В разделе 1 «Сведения об обязательствах налогового агента» сумму НДФЛ, подлежащую перечислению, нужно указывать в разбивке по шести срокам уплаты в полях 020–026. Раньше было четыре срока. Теперь в строке 020 нужно показывать НДФЛ, удержанный в течение всего отчетного периода, а не сумму за последние три месяца.

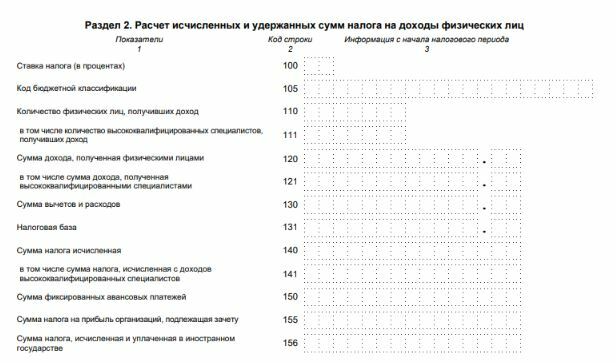

Раздел 2В разделе 2 полностью изменили последовательность отражения данных о доходах, налогах и вычетах. Количество физлиц, которые получили доход, теперь отражают в строке 110, а не 120. Убрали детализацию выплаченных доходов. Теперь не нужно выделять доходы в виде дивидендов, по трудовым договорам и ГПД. Ввели строку 131 «Налоговая база».

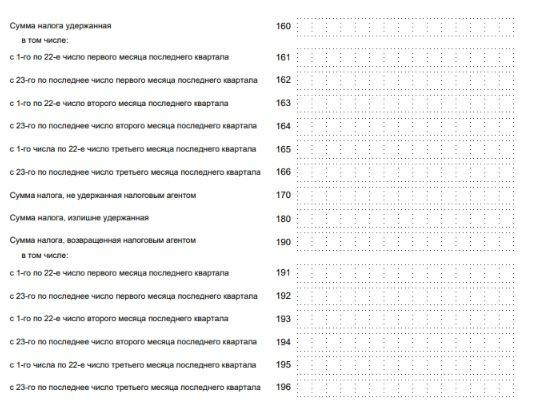

В новом поле 156 «Сумма налога, исчисленная и уплаченная в иностранном государстве» нужно отражать сумму налога с дивидендов от источников за пределами России. Это налог, исчисленный и уплаченный по месту нахождения источника дохода в иностранном государстве, с которым заключен договор об избежании двойного налогообложения. Налоговые агенты уменьшают общую сумму НДФЛ на сумму налога, указанную по строке 156 (абз. 2 п. 2 ст. 214 НК).Сумму налога удержанную в строке 160 и сумму налога возвращенную в строке 190 теперь нужно расшифровывать по срокам удержания:

В новом поле 156 «Сумма налога, исчисленная и уплаченная в иностранном государстве» нужно отражать сумму налога с дивидендов от источников за пределами России. Это налог, исчисленный и уплаченный по месту нахождения источника дохода в иностранном государстве, с которым заключен договор об избежании двойного налогообложения. Налоговые агенты уменьшают общую сумму НДФЛ на сумму налога, указанную по строке 156 (абз. 2 п. 2 ст. 214 НК).Сумму налога удержанную в строке 160 и сумму налога возвращенную в строке 190 теперь нужно расшифровывать по срокам удержания:

- с 1-го по 22-е число первого месяца последнего квартала;

- с 23-го числа по последнее число первого месяца последнего квартала;

- с 1-го по 22-е число второго месяца последнего квартала;

- с 23-го числа по последнее число второго месяца последнего квартала;

- с 1-го по 22-е число третьего месяца последнего квартала;

- с 23-го числа по последнее число третьего месяца последнего квартала.

Из обновленной формы «Справки о доходах и суммах налога физического лица» исключили строку «Сумма налога перечисленная». Остальные строки справки не изменились. Помимо этого, ФНС обновила коды доходов и вычетов, которые используют при заполнении справок. Большинство изменений действуют с отчетности за 2024 год.

Из обновленной формы «Справки о доходах и суммах налога физического лица» исключили строку «Сумма налога перечисленная». Остальные строки справки не изменились. Помимо этого, ФНС обновила коды доходов и вычетов, которые используют при заполнении справок. Большинство изменений действуют с отчетности за 2024 год.

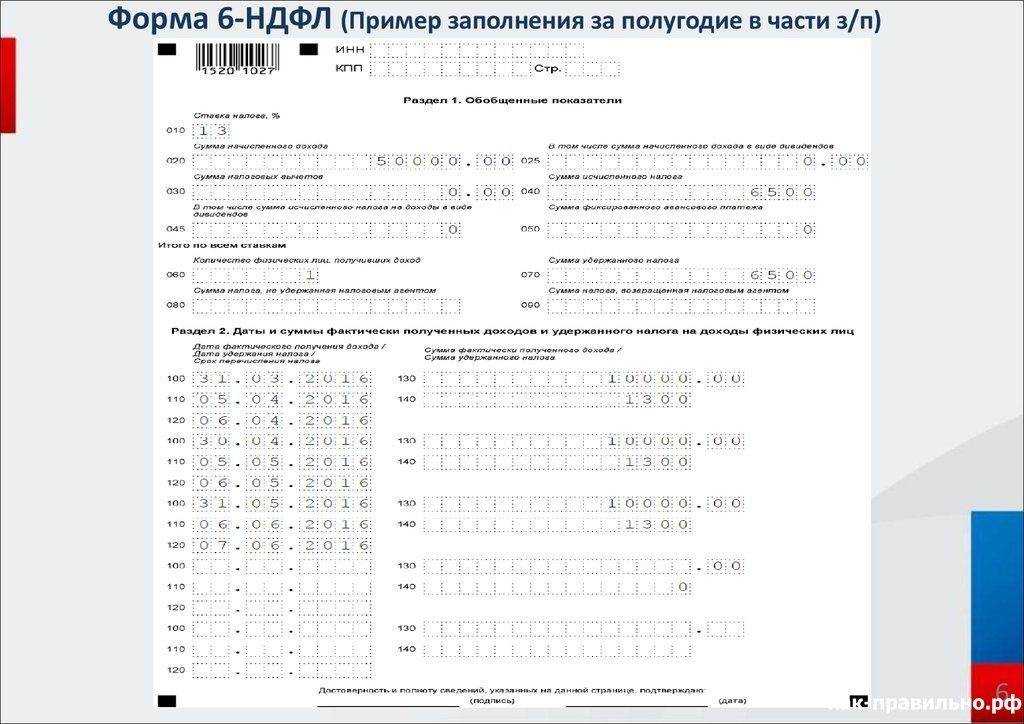

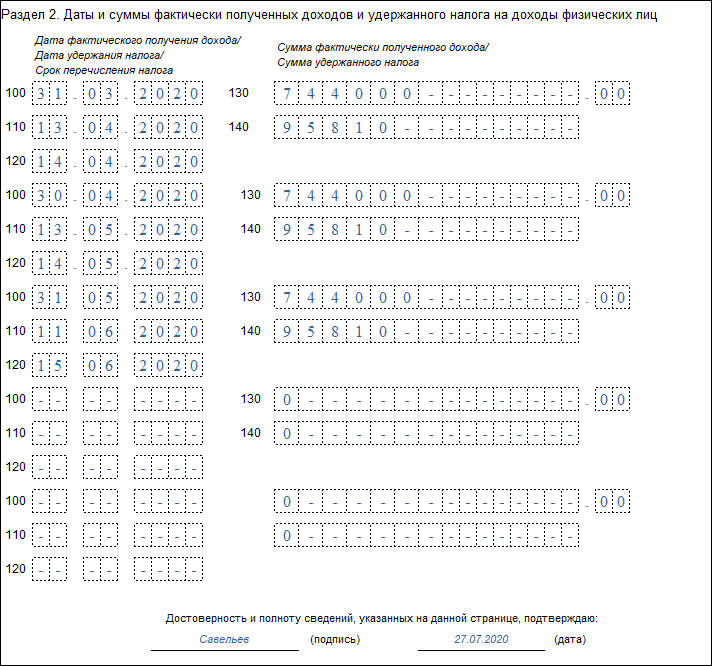

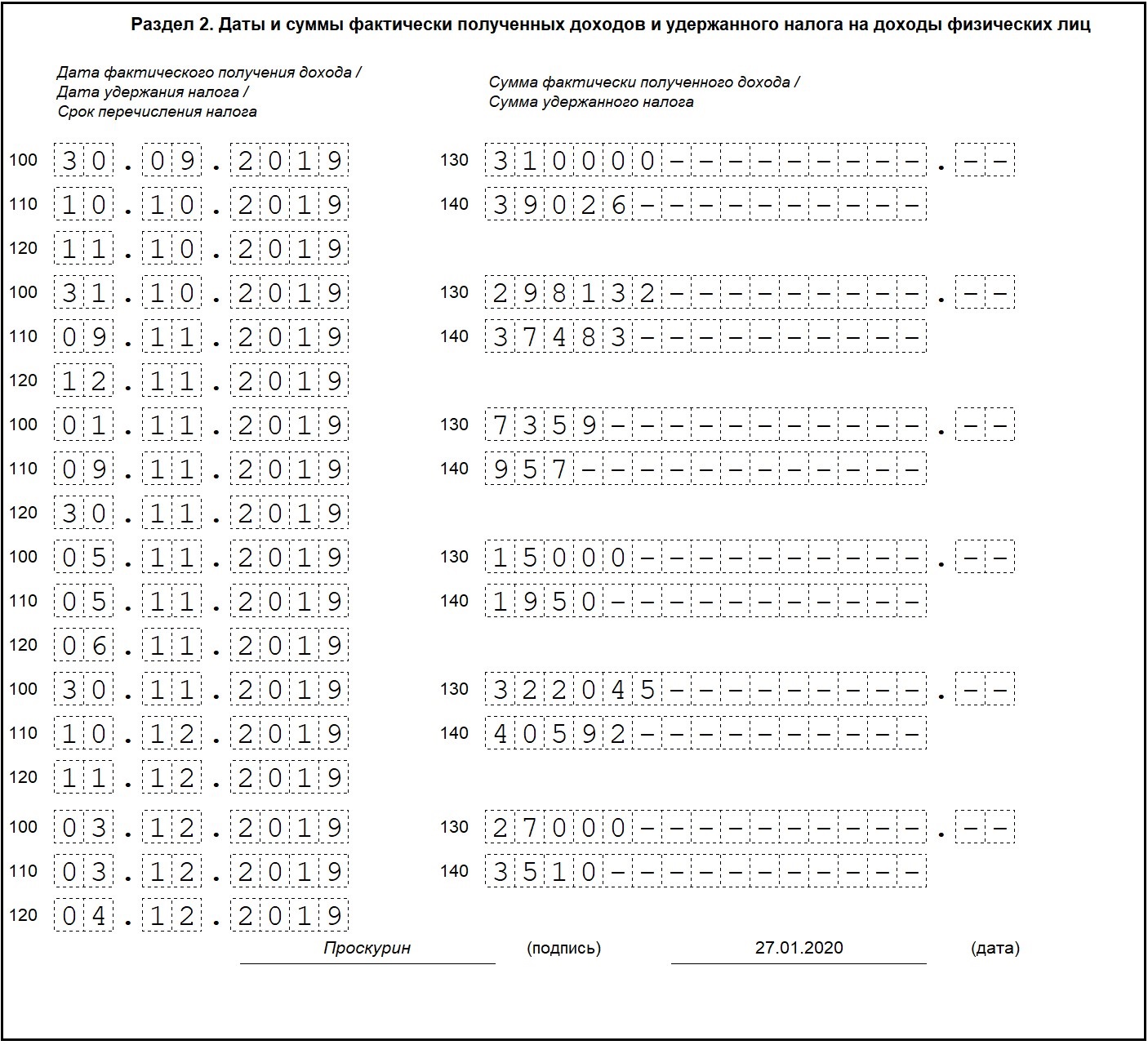

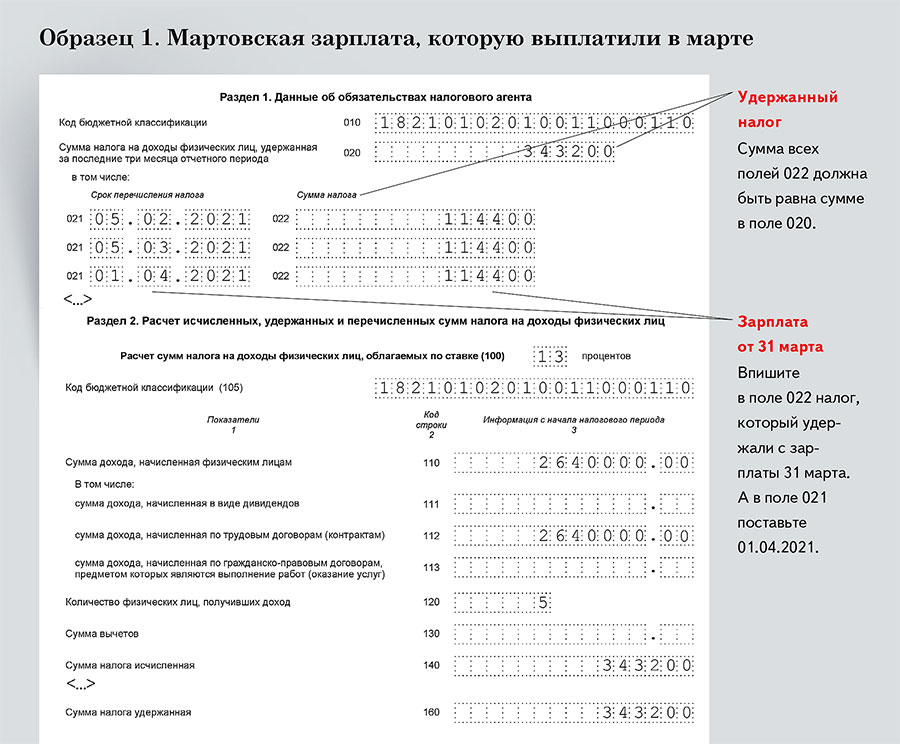

Заполнение раздела 2 расчета

Раздел предназначен для отражения текущих показателей. Период охватывает отчетные 3 месяца. Накопление или суммирование показателей с другими периодами в разделе не производится. В разделе информация представлена с детализацией по используемым в учете датам. В окнах раздела указывают:

- По строкам 100 и 110 – даты получения дохода и удержания налога соответственно. Сведения суммируются при совпадении дат. Например, днем получения заработной платы признается последний день месяца начисления, удержания – день выплаты.

- В строке 120 – дату перечисления суммы в бюджет. День перечисления налога в зависимости от типа выплат установлен законодательными нормами.

- По строкам 130 и 140 – суммы полученного дохода и удержанного налога соответственно.

Сведения, представленные в разделе 2, предоставляют органам контроля возможность проведения доскональной проверки. Гарантией безошибочного учета служит соблюдение сроков перечисления налога в бюджет. Даты удержания, перечисления НДФЛ зависят от характера произведенных выплат. Удержать налог с большинства видов вознаграждений необходимо в день перечисления на счет работника или выдачи из кассы.

| Вид выплаты | Строка 100 | Строка 110 | Строка 120 |

| Заработная плата или ее составляющая часть | Последний день месяца (нерабочий или рабочий) | День проведения выплаты на счет или из кассы | День, следующий за выплатой |

| Бюллетени, отпускные | День перечисления, выдачи из кассы | День осуществления

выплаты |

Последний день месяца выплаты |

| Расчет, произведенный при увольнении работника | Последний рабочий день, признающийся одновременно днем увольнения | День проведения окончательного расчета с увольняемым сотрудником | День, следующий за произведенным расчетом |

| Доход, полученный в натуральной форме | День получения | День получения ближайшего дохода в денежной форме | День, следующий за получением дохода |

При совпадении с выходным дата перечисления суммы в бюджет переносится на первый рабочий день.

НДФЛ: ставка налога, порядок и сроки уплаты

НДФЛ – прямой налог, который удерживается с зарплаты работников. Налогом облагается весь доход физического лица, включая проценты, премии и пр. Исключение составляют только некоторые виды доходов, такие как гранты, алименты, государственные пособия.

Основная ставка налога – 13%. Также применяется ставка 15%: если доход ФЛ выше 5 млн руб., то с него удерживается 650 000 руб. (13% от 5 млн) + 15% с остального дохода.

В отдельных случаях ставка налога может достигать 35%. Например, с выигрышей в рекламных конкурсах.

Налог удерживается работодателем при начислении зарплаты сотруднику, то есть компания выступает в роли налогового агента.

Сроки уплаты НДФЛ следующие:

НДФЛ уплачивается ежемесячно, в общий день списания налогов с ЕНС – 28 числа.

При этом удерживать НДФЛ требуется с каждой выплаты сотруднику – не только с зарплаты, но и с аванса.

Каждый квартал требуется сдавать форму 6-НДФЛ: 25 апреля, 25 июля, 25 октября и годовую – 25 февраля следующего года.

В некоторых случаях может потребоваться возврат излишне уплаченного НДФЛ – например, если при удержании не был учтен положенный работнику налоговый вычет. Такие возвраты отображаются в форме 6-НДФЛ.

Ошибки, допускаемые налоговым агентом

Ошибка № 1. Предприятия, выплачивающие вознаграждение по договору подряда (ГПХ), часто удерживают налог со всех выплат дохода. Правомочность операции возникает, если лицо не является ИП. В случаях, когда договор был заключен с лицом, признанным ИП, обязанность налогового агента не возникает. Лица самостоятельно исчисляют и перечисляют суммы в бюджет (ст. 227 НК РФ).

Ошибка № 2. Работодатели, предоставившие наемным работникам вычеты, иногда отражают суммы в строке 090 раздела 1. Позиция неверная. В данной строке включают только суммы вычетов, не предоставленные агентом своевременно, несмотря на обращение сотрудника. Возврат налога, произведенный позднее, будет отражен в строке 090, а своевременно произведенные вычеты только в окне 030.

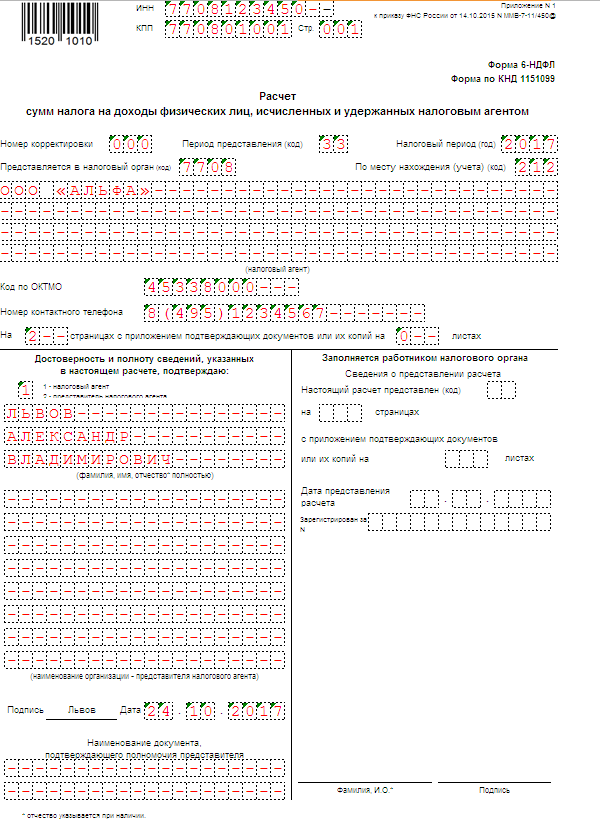

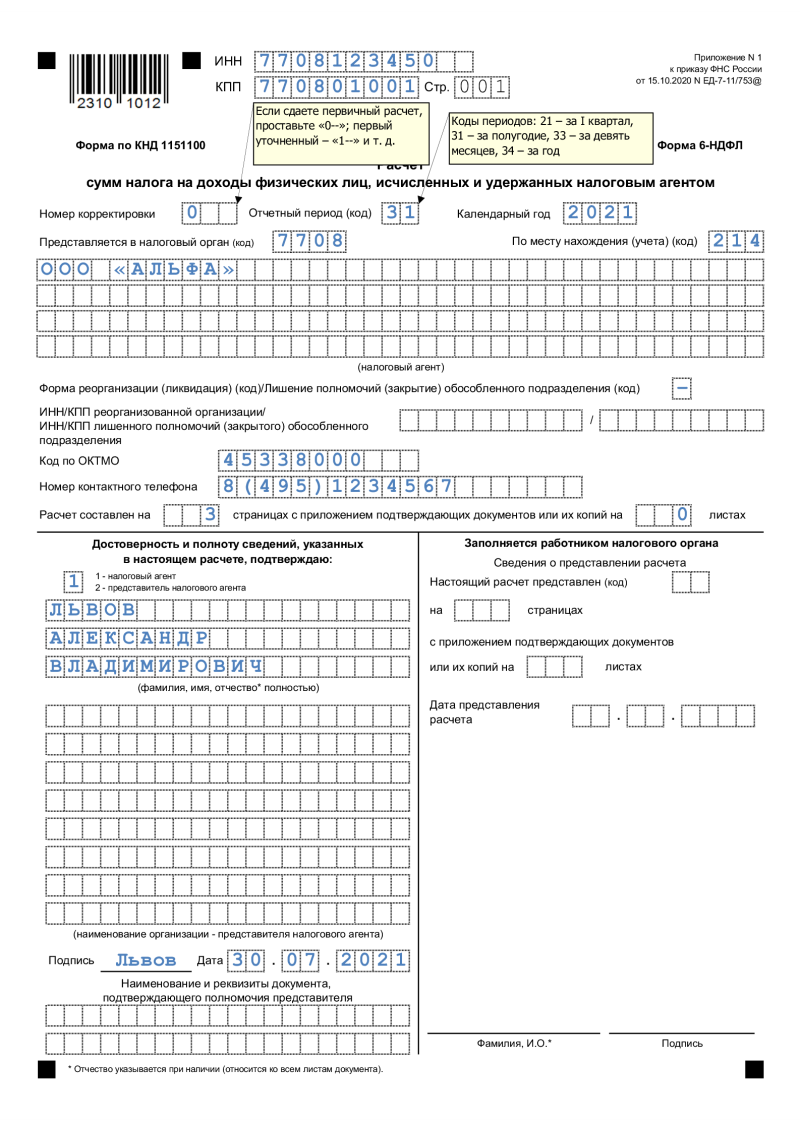

Общие требования к заполнению расчета

При формировании данных расчета учитываются общие требования:

- Листы расчета имеют сквозную нумерацию, учитывающие титульный лист («001»).

- При выводе на печать формы не применяется двусторонняя печать документа.

- Запись производится с первой клетки слева направо, остаток незаполненного места прочеркивают. При заполнении клеток отчетности не должны оставаться свободные ячейки.

- В ячейках с суммовыми данными и отсутствии информации необходимо проставлять «0». Показатель указывают в левой ячейке с прочерком остатка строки.

- Заполнение расчета на бумажном носителе производится темными чернилами, при формировании электронного носителя необходимо учитывать требования к шрифту и его размеру.

Суммы дохода отображают в отчетности в рублях и копейках, налог – в целых рублях. При выявлении недостоверных данных агент имеет право представить корректировочный расчет. Каждому последующему расчету присваивают номер корректировки («001» и далее). При составлении расчета верность показателей проверяется по контрольным соотношениям.

Как заполнить раздел 2 6-НДФЛ

Заполнение раздела 1 расчета

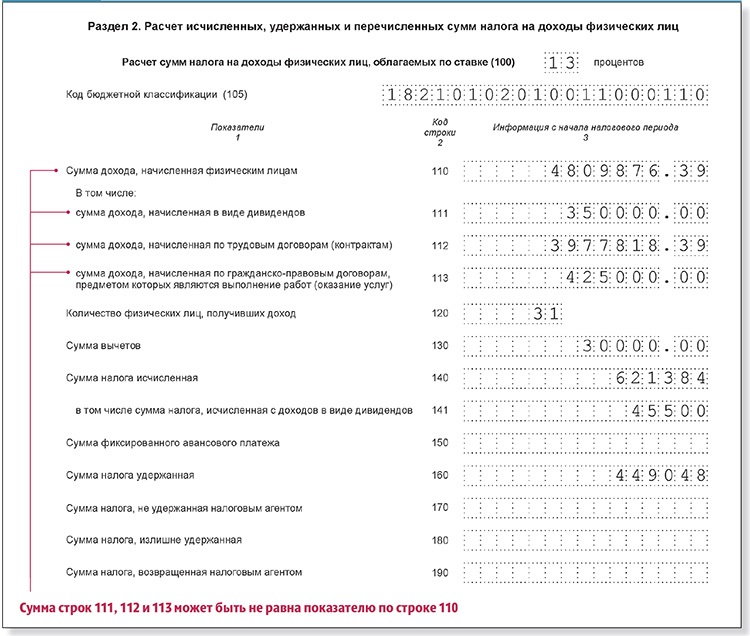

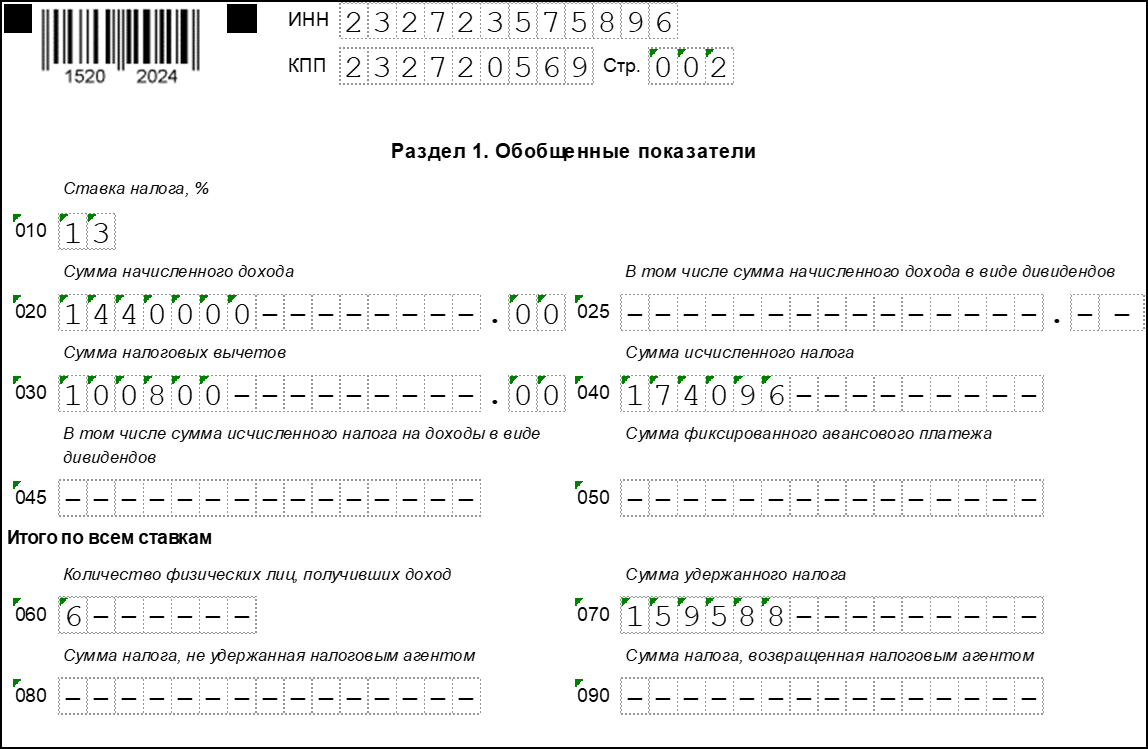

В разделе указывают информацию о доходах работников, суммах исчисленного налога, полученных вычетах. Количество отдельно заполняемых разделов 1 соответствует числу примененных ставок. Условие касается не только доходов, но и дивидендов, выплачиваемых резидентам и нерезидентам по разным ставкам.

| Номер строки | Данные | Особенности |

| 010 | Ставка, применяемая к доходам | Размер ставки зависит от категории дохода или получателя |

| 020 | Суммарный доход. В строке не указывают необлагаемые суммы или выплаты матпомощи в пределах 4 тысяч рублей | Показатель учитывается нарастающим с начала года итогом |

| 025 | Размер начисленных дивидендов, включенных в состав общей суммы | Информация касается коммерческих организаций |

| 030 | Величина вычетов, предоставленных сотрудникам. Величина вычетов указывается суммарно | Учитывают стандартные, имущественные и социальные виды налоговых льгот |

| 040, 045 | Сумма начисленного НДФЛ, в том числе по дивидендам | Величина указывается в целых числах с округлением по математическому принципу |

| 050 | Величина авансов, выданных иностранным работникам | При отсутствии иностранцев в строке проставляют «0» |

| 060 | Число лиц, получающих доход, включая вознаграждения по договорам ГПХ | Лицо, являющееся одновременно сотрудником и получившим доход по ГПХ, указывается 1 раз |

| 070 | Сумма удержанного НДФЛ по всем выплатам сотрудникам | При расчете с сотрудниками в последний день месяца данные могут совпадать с указанными в поле 040 |

| 080 | Величина налога, не удержанного агентом по субъективным основаниям | Отражает суммы, невозможные к удержанию, например, при увольнении лица |

| 090 | Налог, возвращенный физическому лицу агентом за текущий или предшествующий период.

Данные не разделяются по ставкам |

Указывают только операции, произведенные работодателем. Суммы, возвращенные ИФНС физическому лицу, в строке не отражаются |

Пример ситуации с невозможностью удержания налога. Убыточное предприятие стало выплачивать заработную плату (по желанию работников) в натуральной форме. Работник предприятия получил расчет при увольнении в виде производимой продукции. Иных доходов не было, предприятие не смогло удержать НДФЛ.

В результате в расчете по строке 020 – была указана величина натурального дохода, 040 – налога; по строке 100 был указан день получения сотрудником дохода; по 130 – сумма дохода, пересчитанная на денежный эквивалент; по 080 представлена сумма невостребованного налога. В дальнейшем обязательства погашения долга перед бюджетом несет сам уволенный сотрудник. В ИФНС необходимо подать декларацию 3-НДФЛ, указав неистребованный налог.

Изменения, внесенные в отчетность с 2024 года

В расчет, начиная с 2024 года, внесены изменения. Последняя корректировка внесена Приказом ФНС РФ от 17.01.2024 № ММВ-7-11/18. Нововведения касаются порядка формирования данных и подачи документа при реорганизации и для крупнейших налогоплательщиков:

- Отчетность, ранее считавшаяся декларацией, причислена к расчетам.

- Предприятия, планирующие произвести реорганизацию, должны представлять расчет заблаговременно. В расчете необходимо указать форму реорганизации – преобразование, слияние или другую.

- Отчетность за лиц, не имеющих возможность представить заранее расчет при реорганизации, подает правопреемник. Расчет представляется по месту нахождения или учета, если компания причислена к категории крупнейших.

- Реорганизованная компания указывает в отчетности новые реквизиты. В отчетность добавлен реквизит ИНН/КИИ реорганизованной компании.

- В отчетности разграничены крупнейшие от иных налогоплательщиков. При указании данных о КПП представляют код, присвоенный при постановке на учет по месту нахождения.

- Организации должны указать код учета для представления расчета «214», крупнейшие – «213».

Общие положения по заполнению формы

Форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физлицам налоговым агентом, предоставленных физлицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1.3 Порядка).

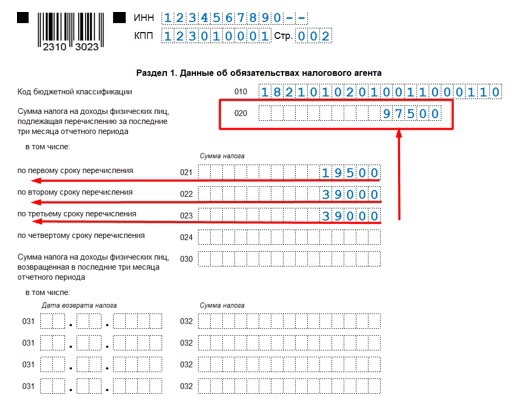

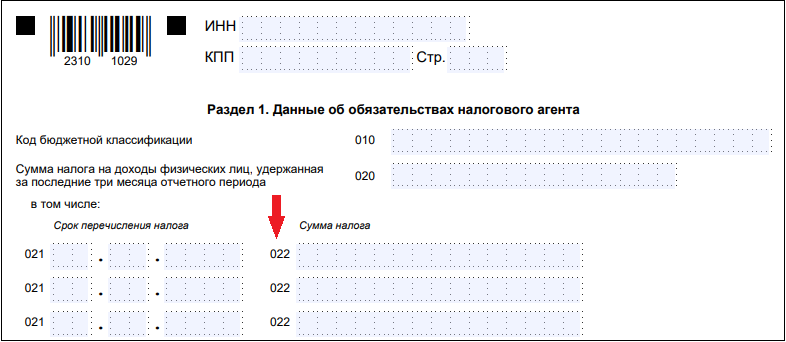

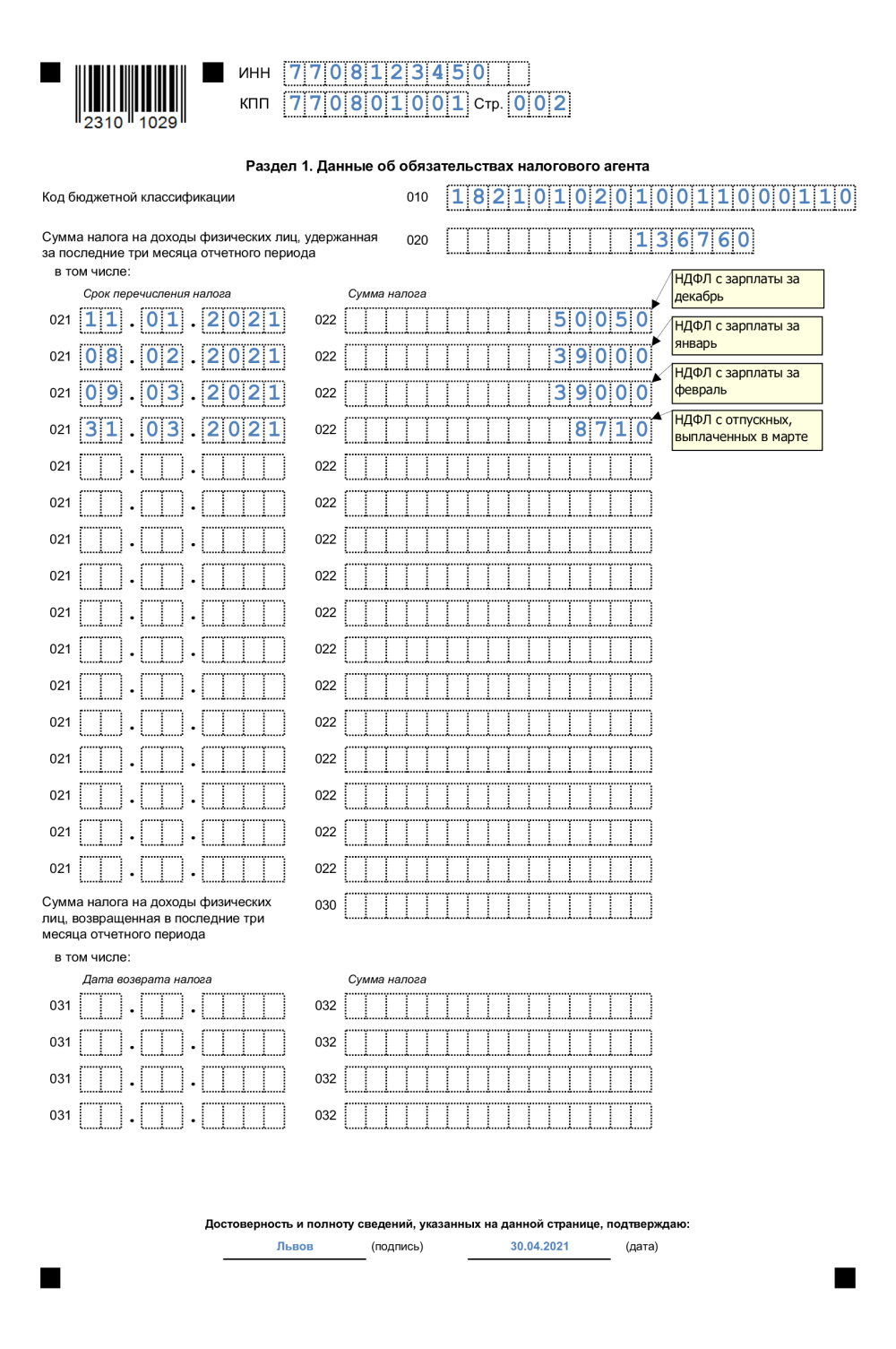

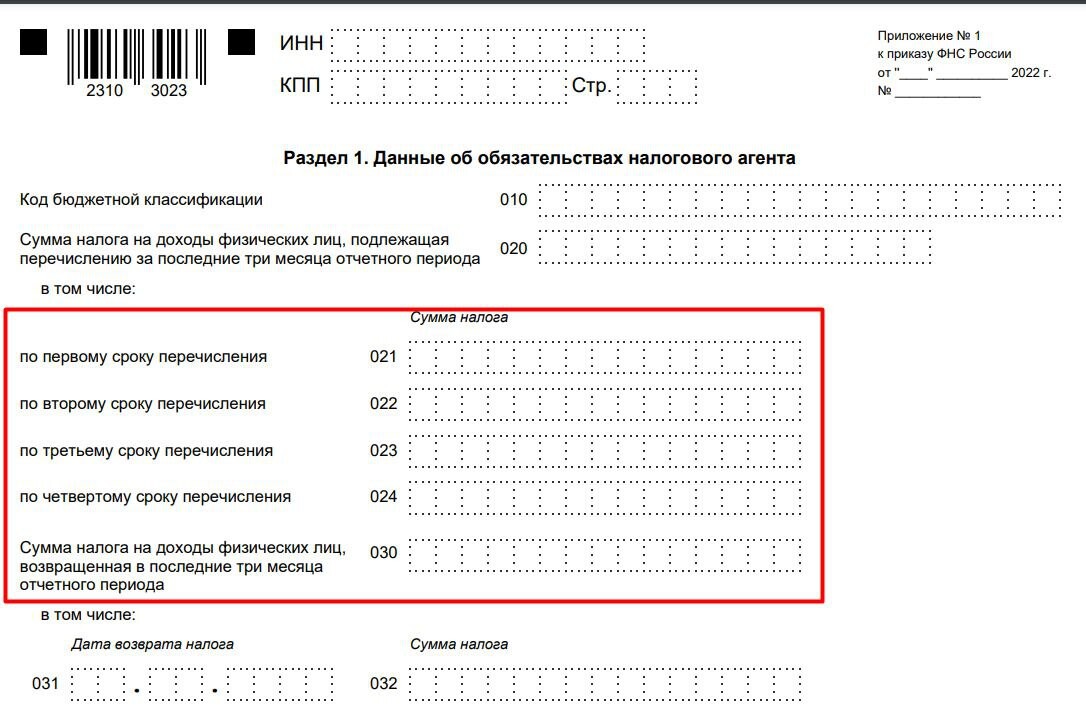

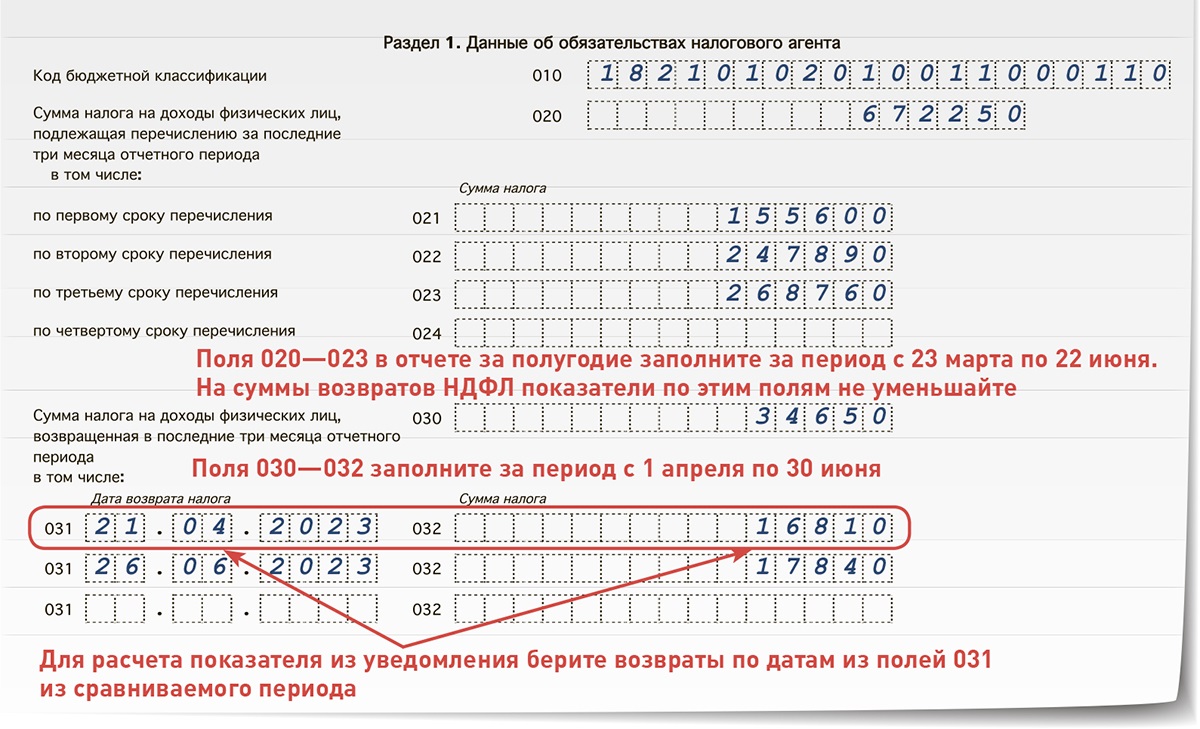

В разделе 1 указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода (п. 3.1 Порядка).

В разделе 2 отражаются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка).

Сведения о доходах каждого работника (справки из приложения 1 к форме 6-НДФЛ) подлежат заполнению только по итогам календарного года (п. 5.1 Порядка).

В форме 6-НДФЛ обязательны к заполнению все реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям отражается ноль (0). Если для отражения какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля делается прочерк. Дробные числовые показатели заполняются аналогично целым числовым показателям (п. 1.13, 1.14 Порядка).

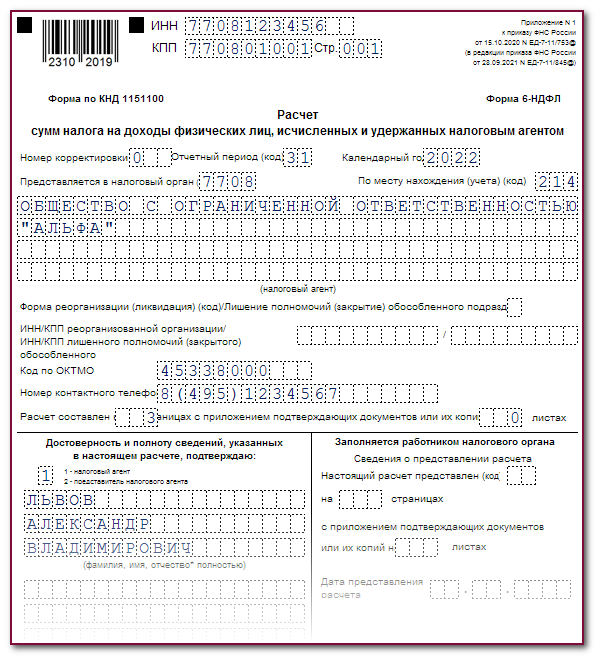

Страницы формы 6-НДФЛ имеют сквозную нумерацию. Поле «Стр.» заполняется на каждой странице расчета, кроме титульного листа. Если показатели соответствующих разделов расчета не могут быть размещены на одной странице, заполняется необходимое количество страниц расчета (п. 1.17 Порядка).

Условия представления расчета по форме 6-НДФЛ

Расчет представляют по месту нахождения налогового агента – предприятия или филиала организации с рабочими местами. По месту нахождения филиала отчитываться необходимо при условии самостоятельных выплат сотрудникам. Условия представления отчетности определены в ст. 230 НК РФ.

| Условия | Описание | Дополнения |

| Периодичность представления | Данные представляются ежеквартально | Сведения формируются нарастающим итогом, суммируемым с начала отчетного периода |

| Сроки представления | До окончания месяца, следующего за отчетным периодом | Годовая форма представлена не позднее 1 апреля последующего года |

| Состав разделов расчета | В документе представлены титульный лист, 1 и 2 разделы | Данные с начала года формируются в 1 разделе, 2 раздел касается последних 3 месяцев отсчетного периода |

| Форма представления | Подача осуществляется в электронной форме | Предприятия с численностью менее 25 человек могут отчитаться на бумажном носителе |

Сведения, указанные в отчете, позволяют определить нарушения сроков перечисления налога. При выявлении нарушений в отношении агента налоговая инспекция инициирует камеральную проверку.

О том, что выплаты работникам предприятием не производились, в ИФНС необходимо представить информационное письмо. Отсутствие информации о причинах непредставления отчетности позволит ИФНС принять санкции в форме закрытия расчетного счета предприятия.

Обязанность по представлению отчетности предприятий, имеющих в начале периода сотрудников, но уволенных в дальнейшем, сохраняется до сдачи годового расчета. Если работодатель произвел даже одну выплату, включая расчет по контракту ГПХ, отчетность представляется в течение всего периода.

Новые правила заполнения формы 6-НДФЛ и справки о доходах

Посмотреть и скачать новую форму 6-НДФЛ можно в приказе ФНС. В форме изменилось следующее:

В первом разделе формы в строке 030 со следующего года указывается вся сумма НДФЛ (налога на доходы физических лиц), возвращенная сотрудникам за налоговый период. Сейчас требуется указывать сумму за последние 3 месяца.

В четырех строках ниже со следующего года указывается возвращенная сумма налога по кварталам. Сумма этих чисел должна быть равна сумме в строке 030. Сейчас требуется указывать все даты возврата налога.

Во втором разделе со следующего года добавились новые строки:

- налоговая база (строка 131);

- суммы удержанного налога по кварталам (строки 161–164);

- суммы возвращенного налога по кварталам (строки 190–194).

Сейчас налоговая база не указывается, а суммы удержанного и возвращенного НДФЛ не разбиваются по кварталам, заполняется только общая сумма.

Кроме того, отдельно в новой форме выделяются только сведения по специалистам с высокой квалификацией: их количество в компании, сумма дохода и сумма налога по ним (строки 111, 121 и 141). Сейчас также требуется отдельно указывать суммы по дивидендам, трудовым договорам и договорам ГПХ.

Посмотреть и скачать новую форму справки о доходах ФЛ можно в том же приказе ФНС. Здесь изменения минимальные: из новой справки убрали строку «Сумма налога перечисленная». В остальном формат и правила заполнения остались те же.

Новые формы станут актуальны с 1 января следующего года. Соответственно, их надо использовать начиная с отчетности за первый квартал 2024.