Что отражать в регистре

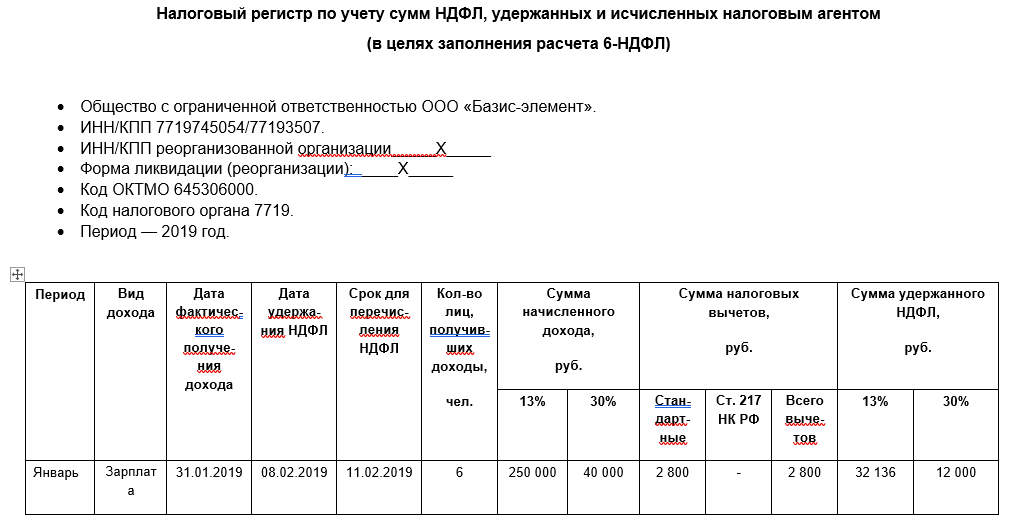

Налоговые регистры нужны для того, чтобы правильно составить расчеты по форме 6-НДФЛ и справки по форме 2-НДФЛ. Поэтому вести регистры нужно ежемесячно по каждому гражданину с подведением нарастающих итогов с начала года. В регистре отразите:

1. Доходы, которые начислили и выплатили гражданам. Учет доходов ведите по каждому коду и по каждой дате выплаты. Дело в том, что в форме 6-НДФЛ нужно указывать даты, когда:

человек получил доход;

налоговый агент удержал налог с этого дохода;

налог с выплаченной суммы должен быть перечислен в бюджет.

2. Вычеты, которые предоставили за месяц и нарастающим итогом с начала года. Учет вычетов ведите по каждому виду и по каждому коду. Кроме того, отражайте реквизиты уведомлений из налоговой инспекции, на основании которых были предоставлены имущественный и социальные вычеты.

3. НДФЛ, рассчитанный, удержанный и перечисленный с каждой выплаты, по каждой дате. Отдельно учитывайте суммы: излишне удержанные, не удержанные и которые вернул налоговый агент.

Доходы, которые не облагаются НДФЛ, в регистре отражать не нужно. Например, это пенсии, компенсационные выплаты и т. д. Кроме того, можно не отражать доходы, выплаченные:

гражданам при приобретении у них имущества и имущественных прав, принадлежащих им на праве собственности;

предпринимателям.

НДФЛ с полученных доходов они рассчитывают и платят в бюджет самостоятельно.

Это следует из положений абзаца 1 пункта 1 статьи 230, пункта 2 статьи 226, статей 227 и 228 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 февраля 2011 г. № 03-04-06/3-14, от 27 февраля 2013 г. № 03-04-06/5607.

Ситуация: нужно ли отражать в регистре по НДФЛ доходы, которые освобождаются от налогообложения в пределах установленного лимита?

Да, нужно.

Доходы, которые не облагаются НДФЛ в пределах установленного лимита, отразите в регистре в полной сумме. Это нужно, чтобы контролировать лимит.

Например, не облагают НДФЛ подарки стоимостью не больше 4000 руб. в год (п. 28 ст. 217 НК РФ). Если сотрудник получил от организации подарок в марте стоимостью 2000 руб., в мае – стоимостью 2000 руб., и в июне – стоимостью 2000 руб., все эти суммы укажите в регистре. Общая сумма подарков за год составит 6000 руб. и превысит установленный лимит. Но в этом случае НДФЛ удержите только с разницы в 2000 руб. (6000 руб. – 4000 руб.). Аналогичные разъяснения содержатся в письме Минфина России от 2 марта 2012 г. № 03-04-06/9-54.

Ситуация: нужно ли отражать в регистре по НДФЛ данные о доходах, которые новый сотрудник получил на прежней работе?

Да, нужно.

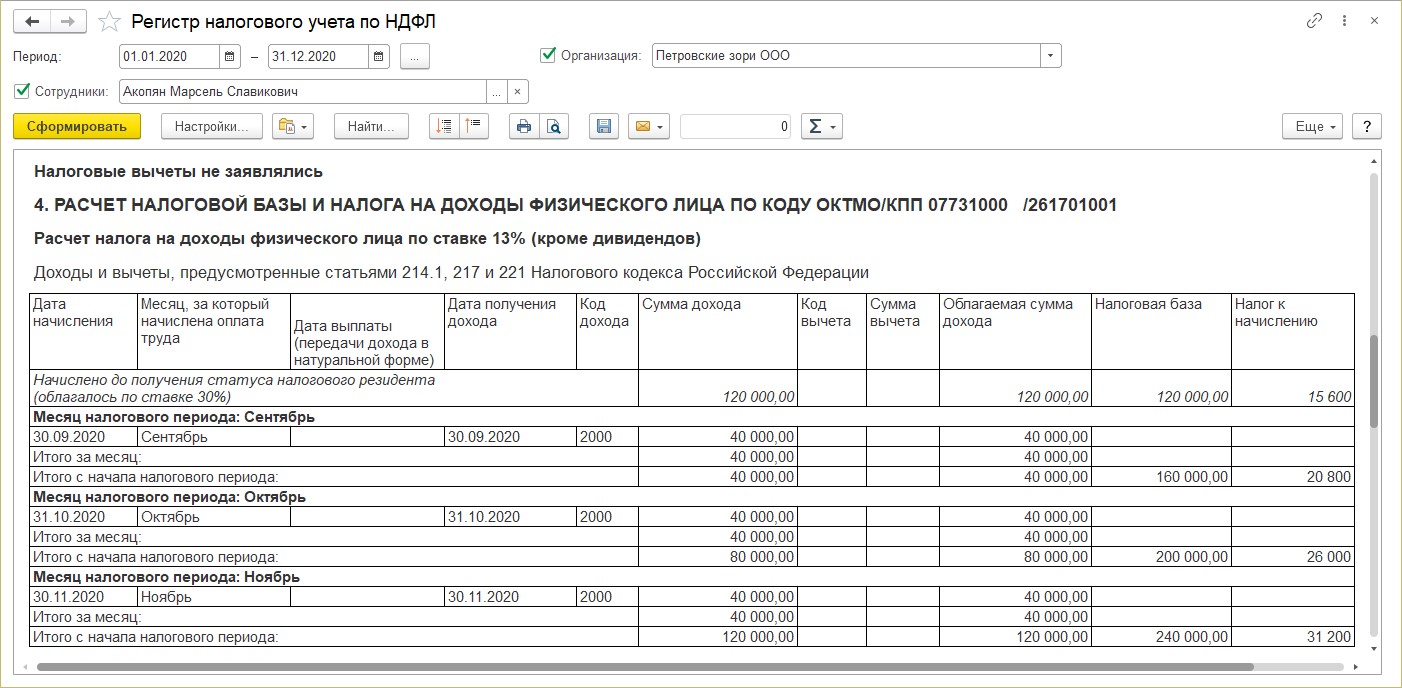

С того момента, как сотрудник поступил в организацию, доходы, которые он получает от других налоговых агентов, в регистре отражать не надо. Однако сумму дохода, которую сотрудник получил на предыдущей работе, в регистре следует зафиксировать (для справки). При расчете налоговой базы эту сумму не учитывайте, однако она нужна, чтобы правильно определить сумму стандартных вычетов, положенных сотруднику на новом месте работы. Если с учетом выплат по старому месту работы доход с начала года превысит 350 000 руб., детский вычет не положен. Подробнее см., что такое налоговая база в справке 2-НДФЛ.

Сведения в регистр заносите на основании справки по форме 2-НДФЛ, которую сотруднику выдали на прежней работе.

Это следует из подпункта 4 пункта 1 статьи 218, пункта 3 статьи 230 Налогового кодекса РФ.

Ситуация: нужно ли отражать в регистре по НДФЛ суммы, которые выплатили гражданам за продукцию их личного подсобного хозяйства?

Нет, не нужно.

Граждане, которые реализуют собственное имущество, платят налог самостоятельно. В этом случае организация-покупатель не признается налоговым агентом. Поэтому нет и оснований, чтобы включать выплаченные суммы в регистр.

Такой вывод следует из положений пункта 3 статьи 2 Закона от 7 июля 2003 г. № 112-ФЗ, статей 24 и 226 Налогового кодекса РФ. Его подтверждают письма Минфина России от 27 февраля 2013 г. № 03-04-06/5607, от 11 апреля 2012 г. № 03-04-05/3-484.

Доходы от продажи сельхозпродукции у граждан не облагаются НДФЛ. Но есть условие: у продавца должен быть документ, который подтверждает, что он произвел (вырастил) продукцию на принадлежащей ему земле. Такой документ выдает правление садоводческого, огороднического или дачного некоммерческого объединения.

Если продавец представил документ, подтверждающий право на льготу, НДФЛ ему платить не придется. Если у продавца нет такого документа, с дохода от продажи сельхозпродукции он обязан заплатить НДФЛ сам.

Это следует из положений пункта 13 статьи 217 Налогового кодекса РФ, статьи 2 и пункта 5 статьи 4 Закона от 7 июля 2003 г. № 112-ФЗ.

Как удобнее учитывать доходы

Есть несколько советов, которые облегчают работу с доходами.

- Не только ежемесячная фиксация, но и отдельная по каждому виду выплат. Тогда будет проще определиться с налоговой базой, суммой по исчисленному и удержанному НДФЛ. Это особенно актуально для доходов, переходящих из одного месяца к другому. К примеру, отпускные, которые выплачиваются в виде авансов.

- Отдельное отображение налоговых вычетов, которые предоставлены на самом деле и причитаются. Например, стандартный вычет превышает размер дохода для сотрудника за тот или иной месяц. Тогда разница в итогах просто будет перенесена на другое время. Правда, правило продолжает действовать только на протяжении одного календарного года.

Как сформировать справку о доходах и суммах НДФЛ для сотрудника в программах 1С?

C 01.01.2021 работодатель обязан выдавать сотруднику справку о доходах и суммах налога по новой форме согласно приказу ФНС России от 15.10.2020 № ЕД-7-/753.

В этой статье мы расскажем как составить справку для сотрудника в «1С:Зарплате и управлении персоналом 8» (ред. 3) и в «1С:Бухгалтерии 8» (ред. 3.0).

Формирование справки о доходах и суммах НДФЛ для сотрудника в программе «1С:ЗУП 3»

Для составления справки о доходах и суммах налога физического лица, выдаваемых сотрудникам, предназначен документ «2-НДФЛ для сотрудников».

1. Раздел «Налоги и взносы» — «Все документы по НДФЛ»

2. Кнопка Создать.

3. В поле «Год» выберите год, за который формируются сведения.

4. В поле «Сотрудник» выберите сотрудника из справочника «Физические лица», которому необходимо сформировать справку о его доходах и суммах налога.

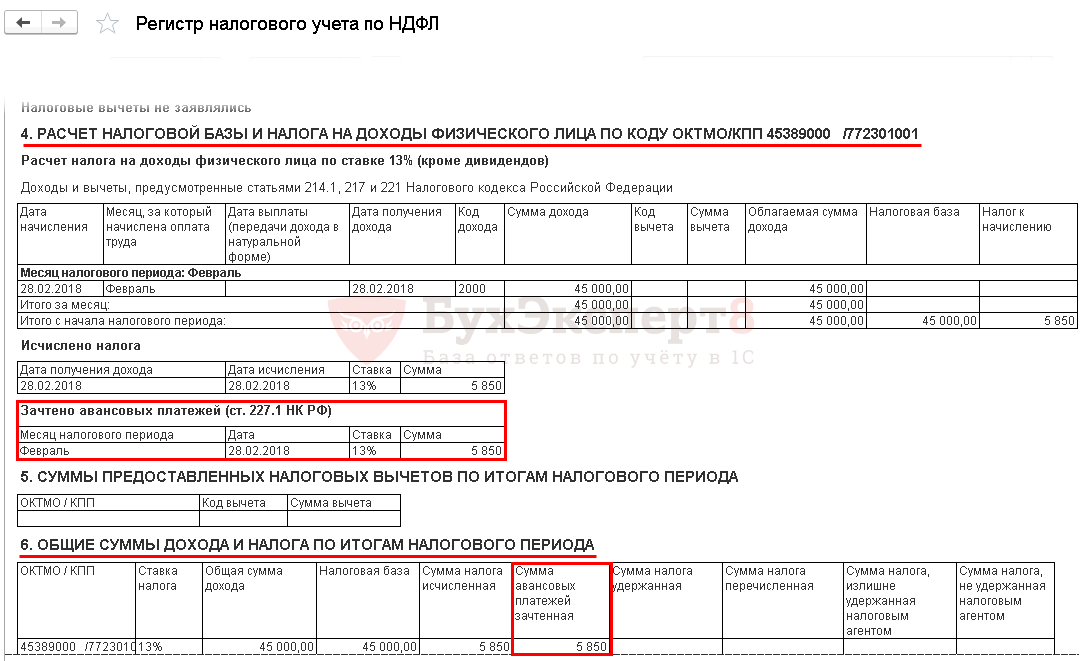

5. В поле «Формировать» выберите «Сводно», если необходимо составить единую справку по всем доходам сотрудника для представления, например, в банк или в другие организации и учреждения. Выберите «В разрезе кодов ОКТМО/КПП и ставок налога», если необходимо составить справку в разрезе кодов ОКТМО/КПП указанных в поле ОКТМО/КПП и ставок налога.

6. В поле ОКТМО/КПП предлагаются только те ОКТМО/КПП, по которым есть зарегистрированные доходы физического лица, автоматически выбирается ОКТМО/КПП по последнему месту получения доходов. При формировании справки «сводно» этот список также дополняется регистрацией головной организации, даже если по ней не было дохода.

7. В поле ИФНС автоматически указывается код налогового органа, где зарегистрирована организация, обособленное подразделение или территория. Код ИФНС указывается также в справочнике «Регистрация в налоговом органе».

8. В поле «Дата» укажите дату составления справки.

9. На закладках 13%, 30%, 35%, 15%, 9%, 10%, 5% в табличной части отображаются начисленные физическому лицу доходы, помесячно, облагаемые соответственно по ставкам налога 13%, 30%, 35%, 15%, 9%, 10%, 5% и предоставленные вычеты.

10. В другой табличной части отображаются предоставленные налоговые вычеты.

11. В разделах «Суммы дохода» и «Суммы налога» отображаются суммы дохода и налога по каждой закладке.

12. На закладке «Личные данные» отображаются данные о физическом лице, для которого составляется справка о его доходах и сумма налога.

14. Кнопка «Провести».

15. Для проверки корректности заполненных данных можно воспользоваться встроенной проверкой по кнопке «Проверить»

16. Для формирования и печати справки о доходах и суммах налога физического лица используйте кнопку «Справка о доходах» (2-НДФЛ)

Формирование справки о доходах и суммах НДФЛ для сотрудника в программе «1С:БП 3.0»

Для составления справки о доходах и суммах налога физического лица, выдаваемой сотрудникам, предназначен документ «Справка о доходах (2-НДФЛ) для сотрудников».

1. Раздел «Зарплата и кадры» — «2-НДФЛ для сотрудников».

2. Кнопка «Создать».

3. В поле «Год» выберите год, за который формируются сведения.

4. В поле «Сотрудник» укажите сотрудника из справочника «Физические лица», которому необходимо сформировать справку о его доходах и суммах налога.

5. В поле «Формировать» выберите «Сводно», если необходимо составить единую справку по всем доходам сотрудника для представления, например, в банк или в другие организации и учреждения. Выберите «В разрезе кодов ОКТМО/КПП и ставок налога», если справка составляется для указанной комбинации ОКТМО и КПП в поле ОКТМО/КПП и ставок налога.

6. В поле «ОКТМО/КПП» автоматически указывается ОКТМО/КПП выбранной организации.

7. В поле «ИФНС» автоматически указывается код налогового органа, где зарегистрирована организация или обособленное подразделение.

8. В поле «Дата» укажите дату составления справки.

9. На закладках 13%, 30%, 35%, 15%, 9%, 10%, 5% в табличной части отображаются начисленные физическому лицу доходы, помесячно, облагаемые соответственно по ставкам налога 13%, 30%, 35%, 15%, 9%, 10%, 5% и предоставленные вычеты. Доход, облагаемый по ставкам 10% и 5% вводится вручную.

10. В другой табличной части отображаются предоставленные налоговые вычеты.

11. В разделах «Суммы дохода» и «Суммы налога» отображаются суммы дохода и налога по каждой закладке.

12. На закладке «Личные данные» отображаются данные о физическом лице, для которого составляется справка о доходах.

14. Кнопка «Провести».

15. Для проверки корректности заполненных данных можно воспользоваться встроенной проверкой по кнопке «Проверить».

16. Для формирования и печати справки о доходах и суммах налога физического лица используйте кнопку «Справка о доходах» (2-НДФЛ)

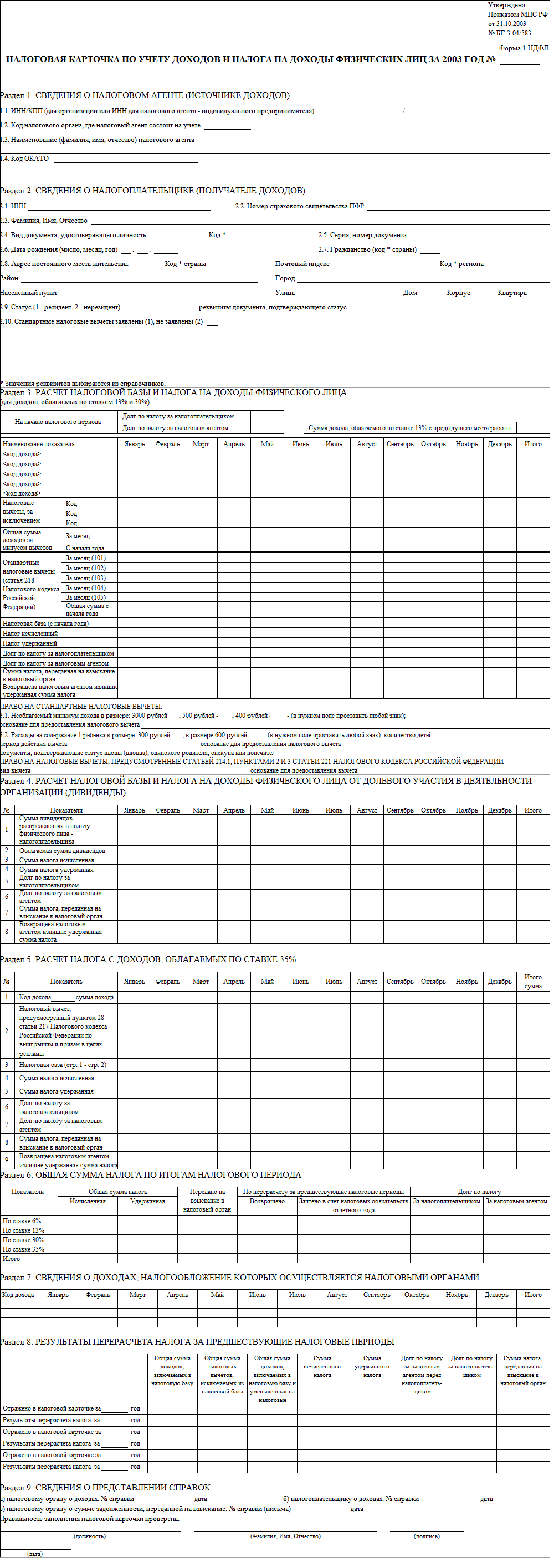

Пошаговая инструкция заполнения формы 1-НДФЛ

Бланк содержит несколько разделов для внесения информации по разным видам назначения.

| Раздел | Состав сведений | |

| 1 | Информация о предприятии, налоговом агенте | Наименование предприятия, ОКТМО, ИНН, КПП, регистрационный номер, контактный телефон, код ИФНС |

| 2 | Сведения о работнике | Ф.И.О., ИНН при его наличии, номер СНИЛС, паспортные данные, место фактического проживания, статус резидента, наличие заявленных вычетов |

| 3 | Расчет базы для налогообложения | Раздел посвящен показателям налоговой базы. Данные о начисленном доходе отражаются с разбивкой по месяцам |

| 4 | Информация о полученных дивидендах | Сведения раздела содержат выплаченные дивиденды, размер налога, а также задолженность по уплате |

| 5 | Сведения о налогообложении по ставке 35% | Раздел содержит данные о налоговой базе, вычетах, налоге и долгах лица |

| 6 | Общая сумма налогообложения | Сведения отражают итоговую величину исчисленного, удержанного налога по всем ставкам с разбивкой по показателям, а также задолженность лица |

| 7 | Доходы, облагаемые ИФНС | Раздел заполняется по необходимости |

| 8 | Пересчет показателей | Включаются данные по ошибкам предыдущих периодов, требующих пересчета базы или налога |

| 9 | Сведения о предоставленных справках | Содержится информация о справках, выданных ИФНС и налогоплательщику, данные о лице |

Форма и порядок хранения учетного регистра

Требование по ведению 1-НДФЛ на бумажном носителе с подписью ответственного лица не установлено. Допускается ведение учета в электронном виде без удостоверения ЭЦП. Хранение документа производится в течение 4 лет, установленных для архивации документов, предназначенных для подтверждения верности исчисления налогов. Отдельное указание о сроках хранения регистров в законодательстве отсутствует.

По окончании периода хранения документы подлежат утилизации. Для уничтожения документов, содержащих важные сведения личного характера о работниках, создается специальная комиссия. По факту утилизации составляются акты, включающие информацию о перечне документов, периоде их создания. При ликвидации предприятия документы налогового учета, касающиеся начислению заработной платы, в государственных архив не передаются.

Что такое отчет по форме 1-ндфл в 2018 году

Внимание

Раздел 3 – налоговая база Одна из самых важных частей документа, где отражается величина налоговой базы, на которую впоследствии начисляется подоходный налог по ставке 13% (резиденты) и 30% (нерезиденты). Здесь приводится таблица, в которой подробно расписываются:

- величина дохода;

- размер налоговых отчислений;

- сумма вычетов;

- объем начисленных и фактически уплаченных налогов и долг перед ИФНС.

В конце раздела приводятся реквизиты платежного документа, в котором первоначально отражался начисленный НДФЛ.

Раздел 4 – дивиденды Этот раздел посвящен решению учредителей компании, касающемуся уплаты дивидендов (дата, сумма), а также начисленного на них подоходного налога. По сути, здесь отражается налоговая база, облагаемая по ставке 9%.

особые виды

Форма регистра

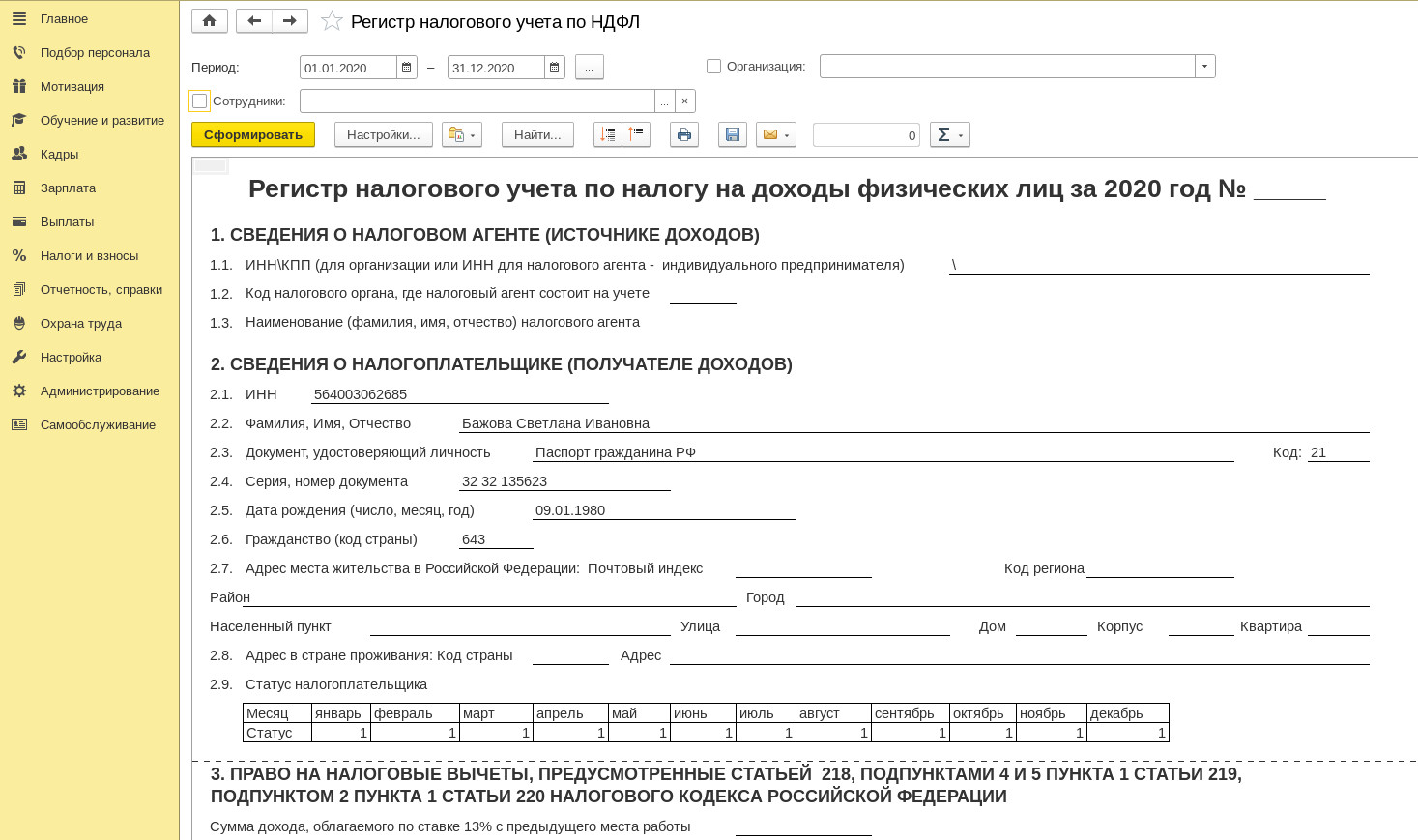

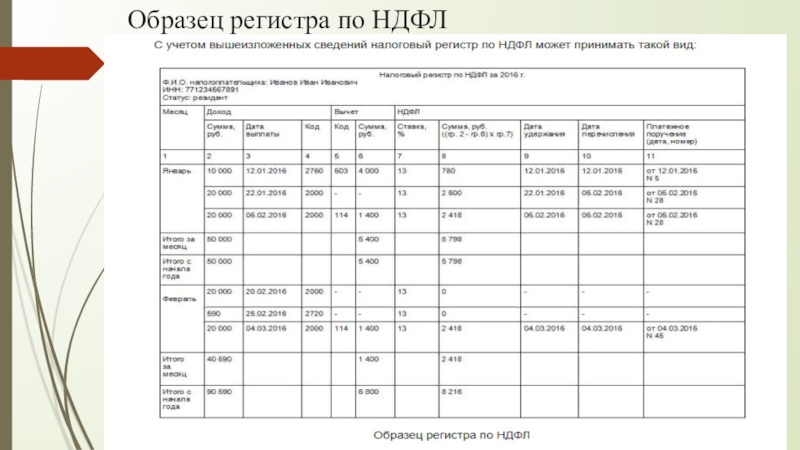

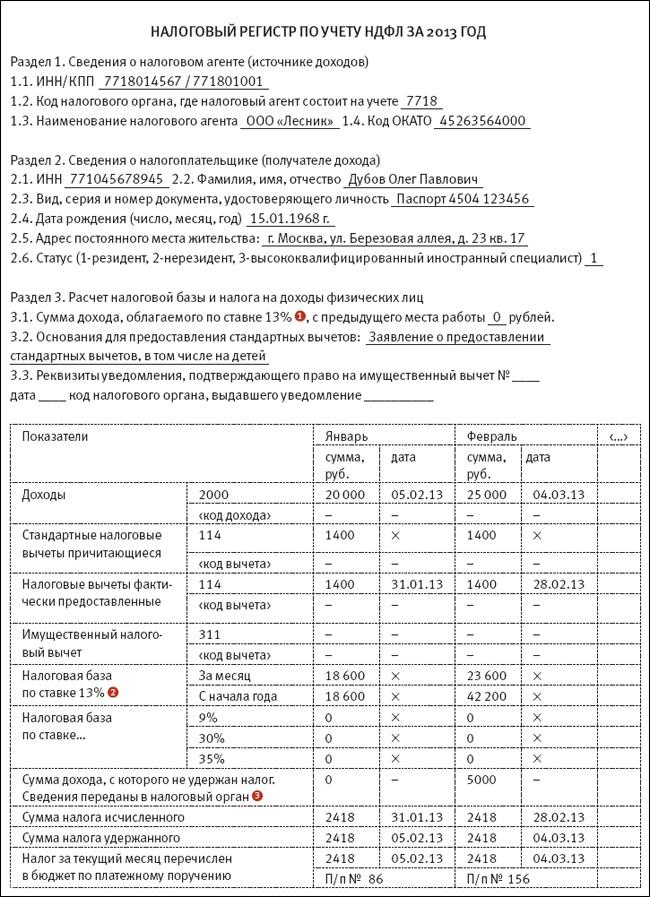

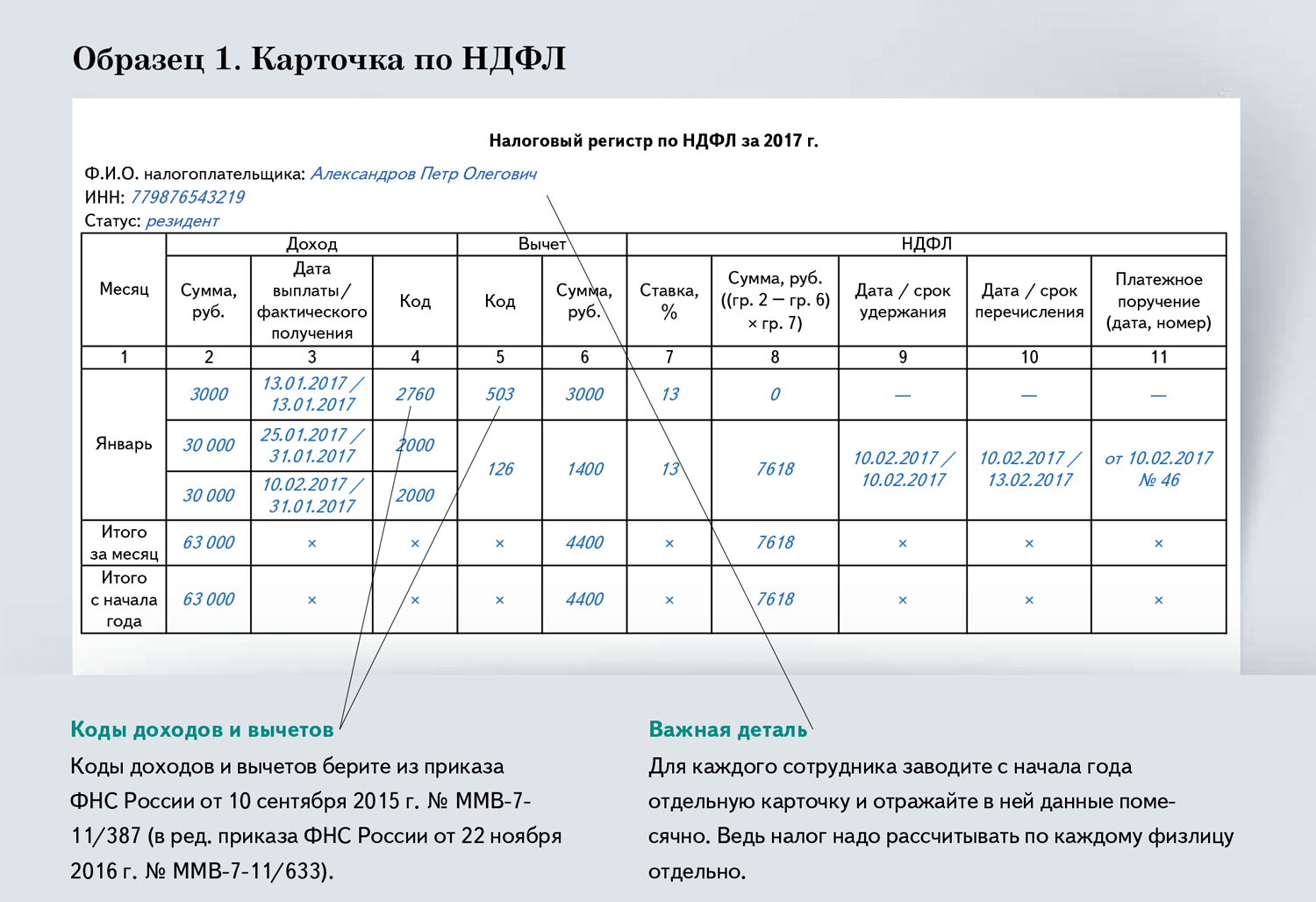

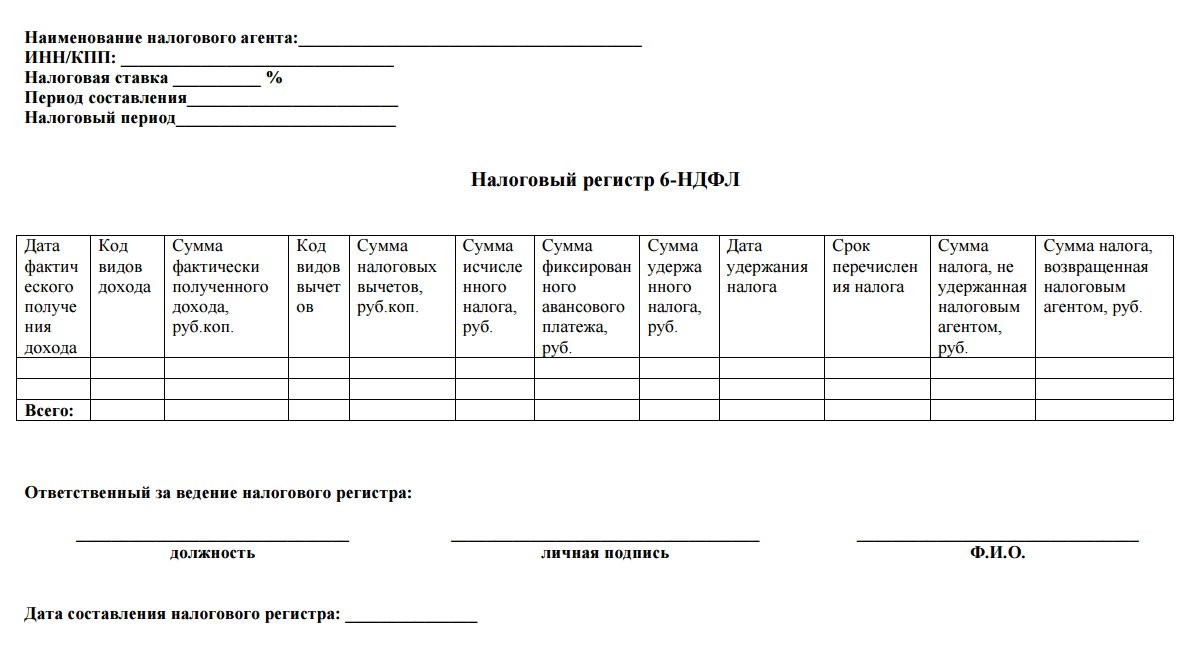

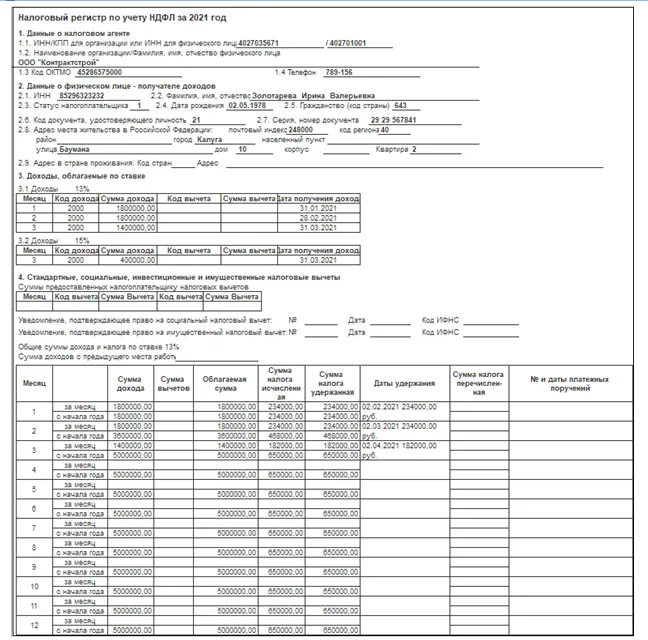

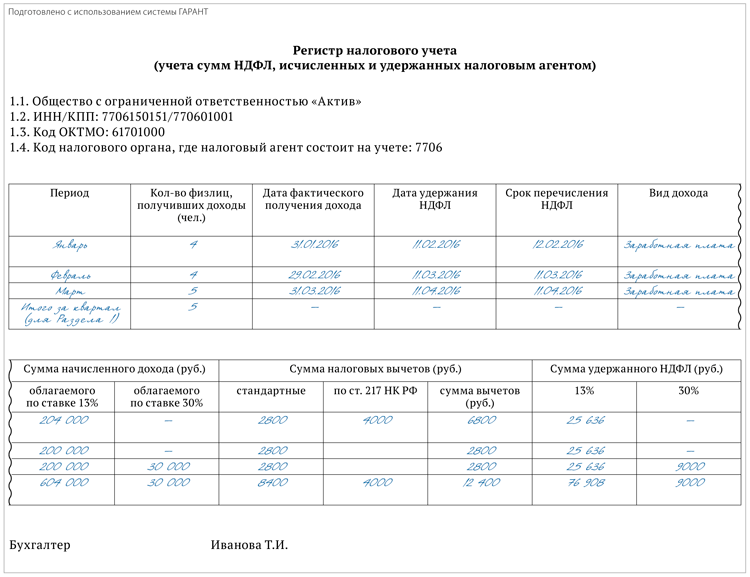

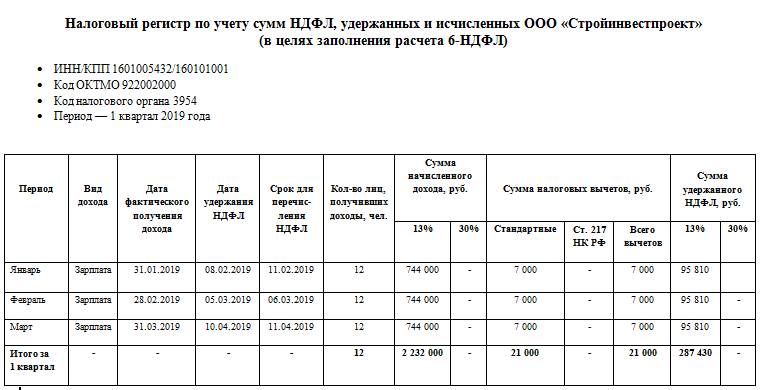

Типового образца налогового регистра для расчета НДФЛ нет. Поэтому налоговый агент должен разработать эту форму самостоятельно.

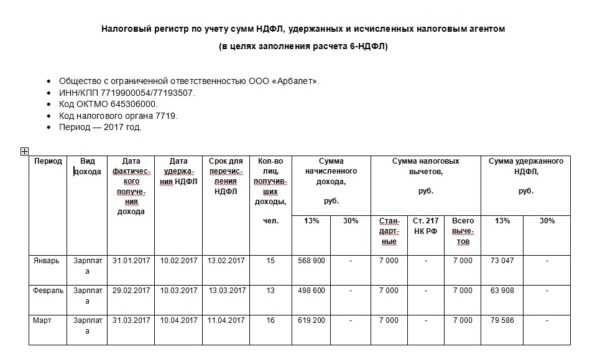

Включите в регистр следующие сведения:

данные налогового агента: наименование, ИНН, КПП;

персональные данные гражданина, которому выплачиваете доход (в т.ч. его ИНН – при наличии);

виды доходов, выплачиваемых гражданину, – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

виды предоставленных вычетов – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

суммы доходов;

налоговый статус гражданина;

даты фактического получения дохода, выплаты дохода, удержания налога, а также дату, когда налог, удержанный с данного вида доходов, должен быть перечислен в бюджет;

дату и номер платежного поручения на перечисление НДФЛ в бюджет.

Это следует из положений абзаца 2 пункта 1 статьи 230 Налогового кодекса РФ.

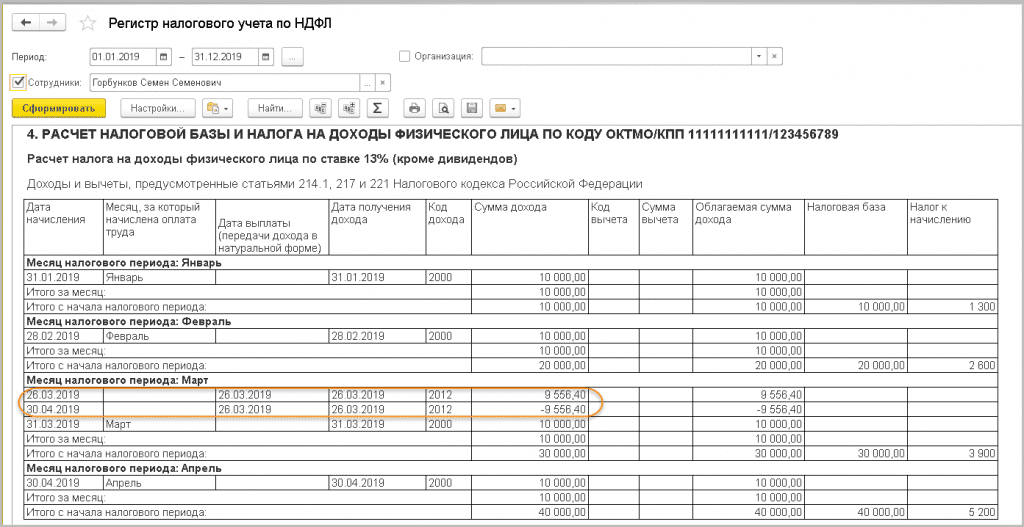

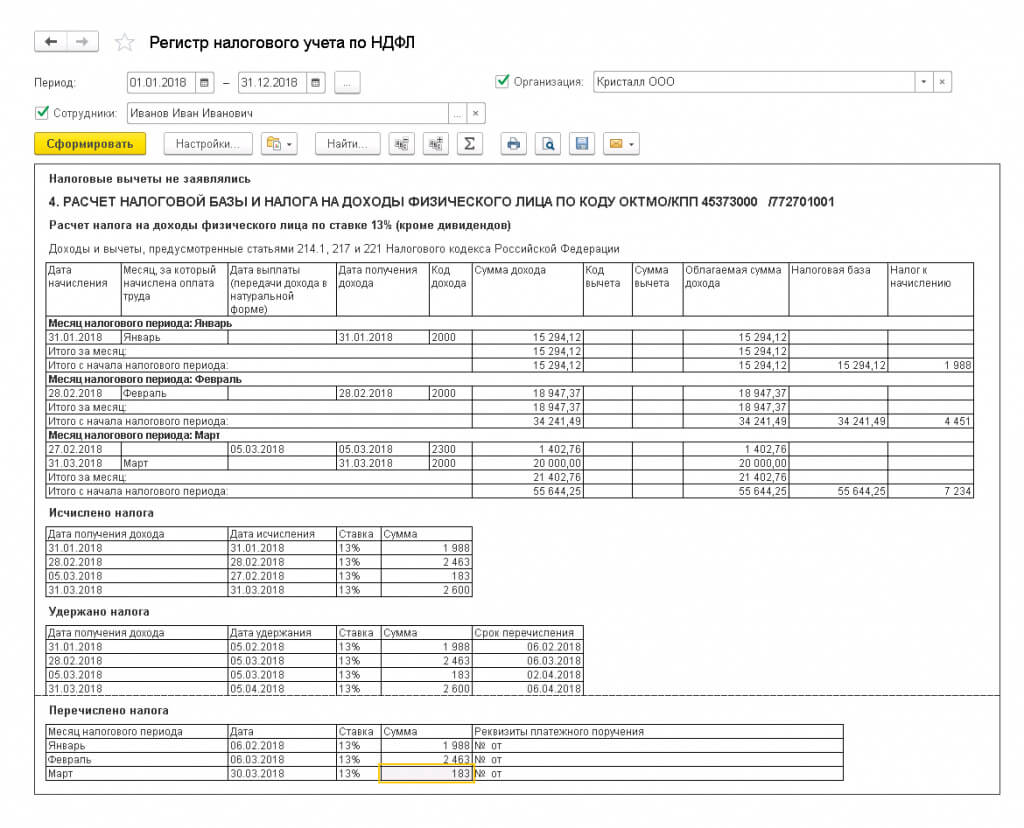

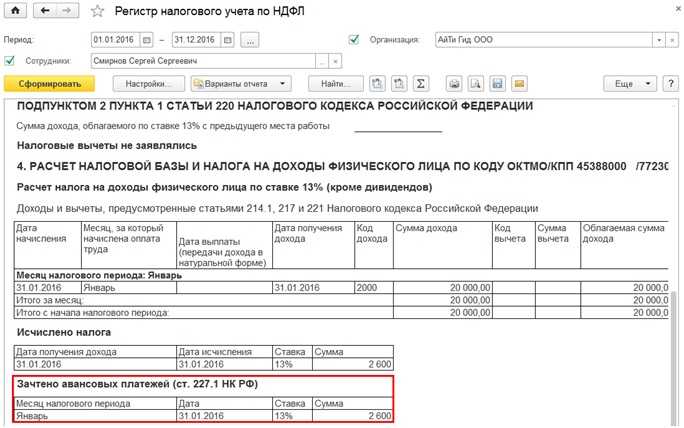

Учтите, что основное назначение регистра – сформировать показатели для составления справок 2-НДФЛ и расчетов 6-НДФЛ. Поэтому, разрабатывая регистр, придерживайтесь структуры этих форм, а также справочников, приведенных в приложениях к приказам ФНС России, которыми утверждены эти формы.

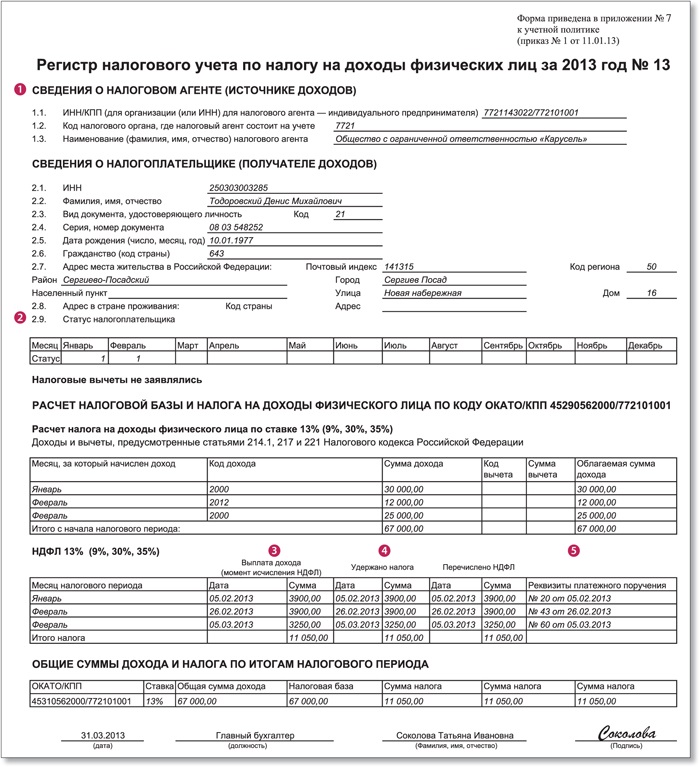

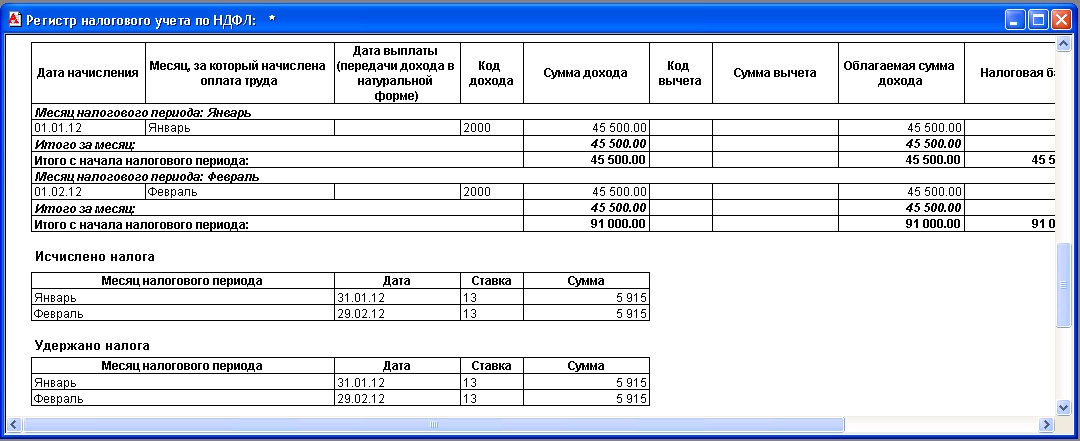

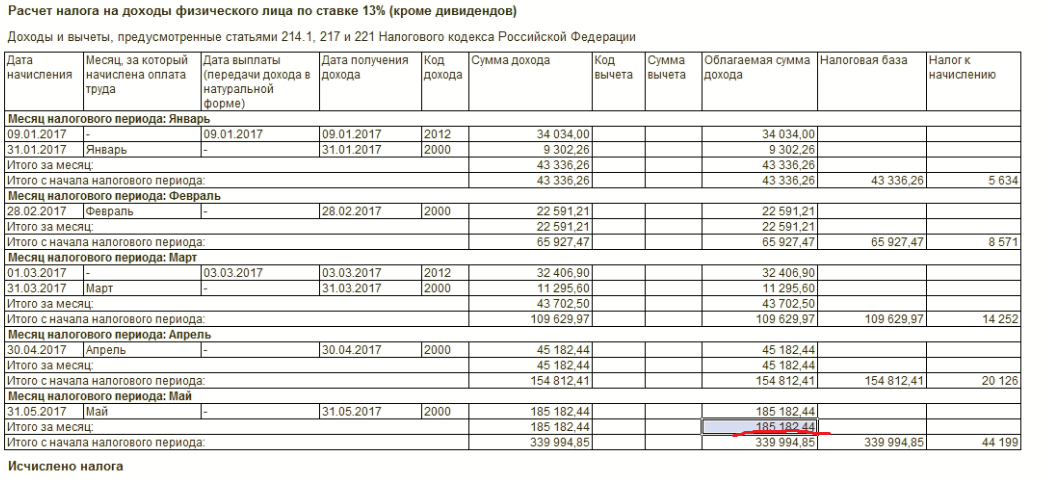

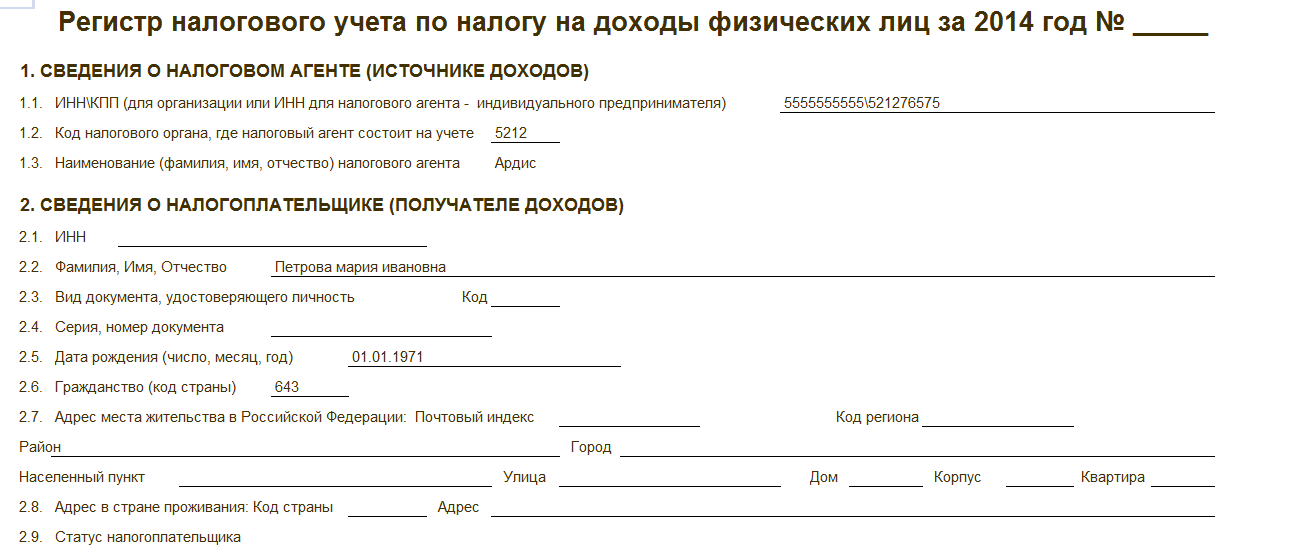

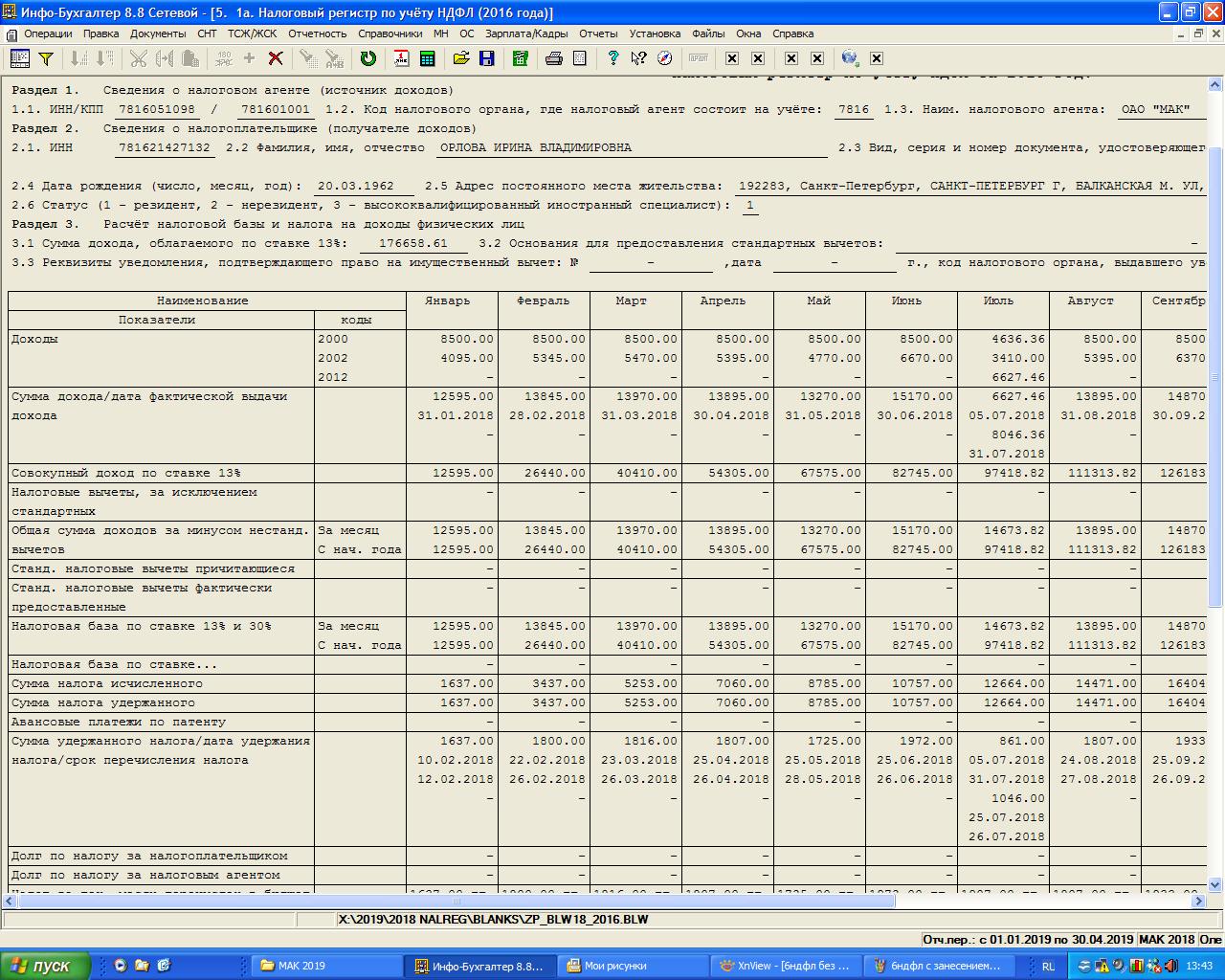

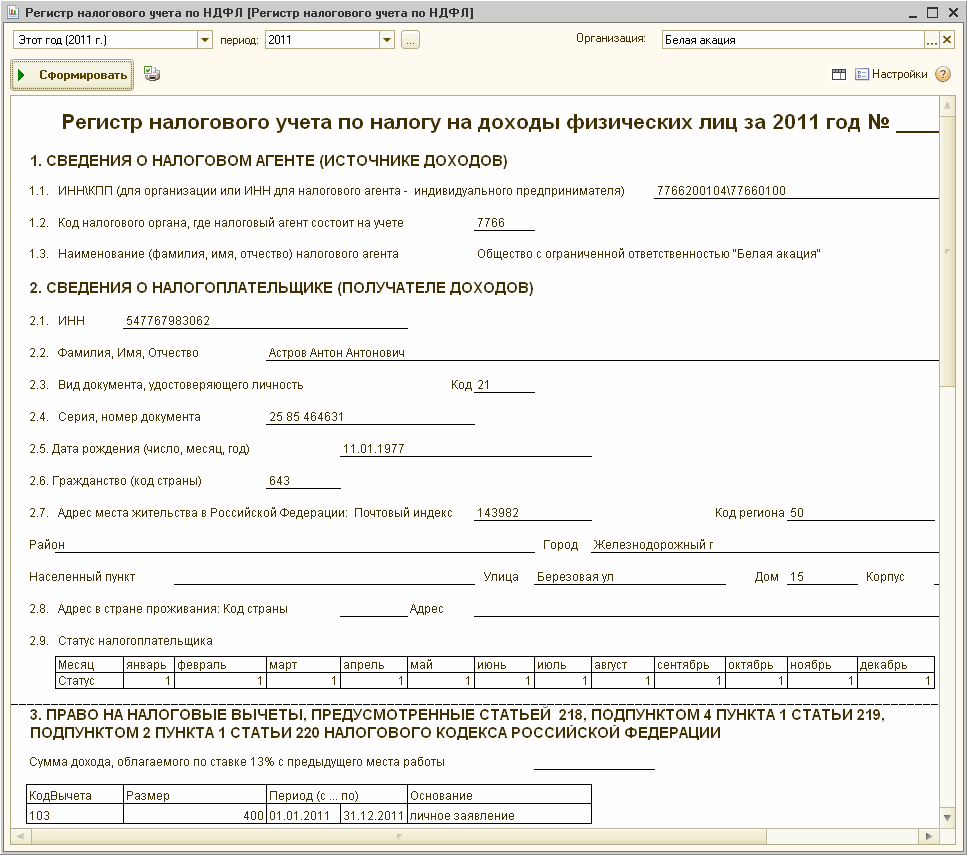

Пример, как заполнить налоговый регистр для расчета НДФЛ

А.С. Кондратьев работает в организации «Альфа» с 1 августа 2011 года. Его данные: Александр Сергеевич Кондратьев, гражданин РФ, дата рождения – 15 июня 1978 года, паспорт серии 46 00 № 462135 выдан ОВД «Войковский» г. Москвы 23 ноября 2000 года, прописан по адресу: 125127, г. Москва, ул. 2-я Радиаторская, д. 5, к. 1, кв. 40, ИНН 703254479214.

Реквизиты «Альфа»:

Код по ОКТМО – 45338000;

ИНН 7708123456, КПП 770801001.

Директор – Александр Владимирович Львов, тел. (495) 154-60-90.

У Кондратьева один ребенок девяти лет. Сотрудник получает стандартный налоговый вычет на ребенка 1400 руб.

В течение года «Альфа» ежемесячно начисляет Кондратьеву зарплату 15 000 руб. Выплачивают ее два раза в месяц: не позднее 20-го числа – аванс (3000 руб.) и не позднее 5-го числа следующего месяца – окончательный расчет.

16 мая организация выплатила сотруднику пособие по временной нетрудоспособности по больничному листку в размере 4932 руб. Зарплата за май – 10 000 руб.

27 июня Кондратьеву выплатили материальную помощь в размере 6000 руб.

С 15 августа Кондратьеву предоставили очередной оплачиваемый отпуск на 14 дней. 10 августа бухгалтер начислил и выплатил отпускные – 7200 руб.

Доходы, которые начислили Кондратьеву в 2016 году, вычеты, а также суммы НДФЛ отражены в налоговом регистре.

Если налоговый агент не ведет налоговый регистр, его могут наказать за грубое нарушение правил учета доходов, расходов и объектов налогообложения. За это предусмотрена налоговая и административная ответственность.

Налоговая инспекция оштрафует организацию на 10 000 руб. Если регистр не вели несколько лет, штраф – 30 000 руб. При этом, если занизили налоговую базу, штраф серьезнее: 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такие меры ответственности содержит статья 120 Налогового кодекса РФ.

Если не представить регистры по требованию налоговой инспекции, привлекут к ответственности по статье 126 Налогового кодекса РФ. Размер штрафа:

200 руб. за каждый документ, который вовремя не сдали;

10 000 руб. за отказ сдать документы и сведения.

Кроме того, по заявлению налоговой инспекции суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Основные моменты ↑

В этой форме имеются специальные поля для отражения:

- Доходов физических лиц, полученных ими в течение месяца и квартала.

- Налоговых вычетов, которые привели к сокращению налоговой базы.

- Величины фактических выплат по НДФЛ, направленных в казну.

В итоге представленные сведения должны стать основанием для идентификации налогоплательщика и установления его статуса.

В форме 1-НДФЛ обязательно прописываются даты выплаты дохода работнику и удержания НДФЛ, а также указывать реквизиты платежных документов.

В настоящее время документ интегрирован с программой 1С, что позволяет автоматизировать учет доходов и налоговых отчислений по каждому из работников.

Понятия

| НДФЛ | Общегосударственный налог федерального значения, который начисляется на все виды денежных поступлений физических лиц по ставке 13%, 30%, 9% и 35%. Часто его также называют подоходным налогом (гл. 23 НК РФ) |

| Форма 1-НДФЛ | Представляет собой особую налоговую карточку, которая позволяет учитывать все доходы гражданина, а также величину налоговых вычетов и начисленных на налоговую базу отчислений (Приказ ФНС N БГ-3-04/583). Эту бумагу часто рассматривают в качестве документа первичного учета по каждому отдельному физическому лицу, которые ведется его работодателем |

| Регистр налогового учета | Аналог 1-НДФЛ, который при этом имеет свободную форму составления. Иными словами, налоговый агент вправе вносить в документ аналитические данные относительно денежных поступлений работников и начисленных на них налогов в любом удобном для них виде |

В настоящее время 1-НДФЛ составляется на основании формы, установленной ФНС России, однако до сих пор его часто называют регистром подоходного налога.

Кто должен сдавать справку

При этом заполняет ее не сам гражданин, а его налоговый агент – работодатель. В самих организациях 1-НДФЛ рассматривается в качестве первичного документа налогового учета.

Существует несколько правил заполнения 1-НДФЛ, а именно:

- она формируется по итогам каждого месяца, когда составляются ведомости по зарплате и на доходы работника начисляется налог;

- бухгалтерия формирует сведения по каждому отдельному работнику и заносит их в справку.

Стоит отметить, что налоговые агенты отражают в 1-НДФЛ только не все доходы. Так, не отражаются в ведомости:

- пособия по беременности и родам;

- выплаты по случаю рождения или усыновления ребенка;

- пособия по уходу за ребенком;

- выплаты по безработице.

Нормативная база

Вопросы, касающиеся взимания подоходного налога с физических лиц, находят подробное отражение в главе 23 Налогового кодекса РФ.

При этом в статье 230 точно указано, что:

| Налоговые агенты | Ведут учет денежных поступлений физических лиц, а также установленных по ним вычетов и начисленных налогов при помощи специальных регистров |

| Налоговые регистры | Также рассматриваются в качестве формы 1-НДФЛ имеют строго установленную форму |

Ныне наблюдается возврат к прежней схеме, поскольку это обеспечивает более упорядоченный процесс учета доходов, вычетов и налоговых отчислений.

Справка 1-НДФЛ, раздел 3

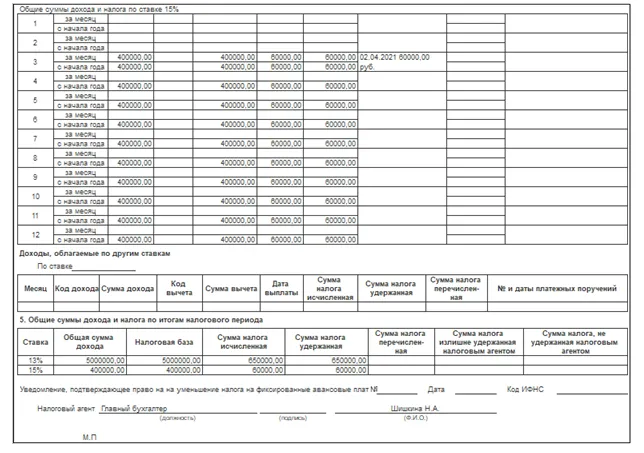

В этой части 1-НДФЛ происходит непосредственный расчет налоговой базы НДФЛ по ставкам 13%, 15% и 30% (13% — это основная ставка в РФ, 15% — прогрессивная ставка при доходе свыше 5 млн. руб., а 30% — ставка с дохода для нерезидентов).

В форме 1-НДФЛ бланк содержит таблицу, в которой помесячно за весь год сводятся показатели по кодам доходов и также помесячно указываются предоставленные вычеты.

Коды доходов для справки 2-НДФЛ можно посмотреть в нашей статье «Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)».

После этого в 1-НДФЛ формируется налоговая база и рассчитывается налог НДФЛ. Указывается удержанный налог. Выявляются долги по налогу с учетом долгов на начало года.

В этот раздел 1-НДФЛ целесообразно добавить:

- даты получения доходов;

- даты удержания налога;

- даты уплаты налога в бюджет;

- сведения о платежном документе на перечисление налога;

- сведения о налоговых вычетах по их видам (стандартный, социальный, имущественный, профессиональный, инвестиционный), кодам, суммам за каждый месяц налогового периода и основаниях их применения;

- разбить строку, в которой приводится налоговая база, на несколько строк, озаглавив их примерно так: — «Основная налоговая база (с начала года) по доходам резидента РФ, указанным в пп. 9 п. 2.1, п. 3 ст. 210 НК РФ» — в ней нужно сделать разбивку для указания сумм в пределах 5 млн руб., свыше 5 млн руб. и общей величины налоговой базы; — «Налоговая база, определяемая в отношении доходов налогового нерезидента РФ, указанных в абз. 3 — 7 п. 3 ст. 224 НК РФ» — в ней нужно сделать разбивку для указания сумм в пределах 5 млн руб., свыше 5 млн руб. и общей величины налоговой базы;

— «Налоговая база (с начала года) по доходам нерезидента РФ, указанным в пп. 8 п. 2.2 ст. 210 НК РФ»;

- привести строки для указания суммы налога, исчисленной с каждой из этих налоговых баз отдельно;

- сведения о величине фиксированных авансовых платежей, уплаченных иностранными гражданами, принимаемой в уменьшение суммы исчисленного налога;

- сведения об основаниях для уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком-иностранцем фиксированных авансовых платежей (реквизиты уведомления из ФНС, заявление налогоплательщика, реквизиты документа об уплате фиксированных авансовых платежей).

Пример заполнения формы 1-НДФЛ при превышении дохода сотрудника 5 млн. руб. подготовили эксперты КонсультантПлюс. можно, получив пробный бесплатный демо-доступ к системе:

Отличия от налогового регистра

Многие предприниматели за основу регистра берут именно 1-НДФЛ. В этом нет ничего странного, ведь документы похожи друг на друга. Но в карточках всё-таки отсутствуют некоторые важные пункты, присущие именно регистру. Основой она тоже может быть, но тогда возникает необходимость в добавлении нескольких пунктов.

Реквизиты денежного перечисления вместе с датой фактической оплаты обязательно должны присутствовать при каждом расчёте НДФЛ. Регистр должен содержать сведения, касающиеся социальных вычетов, предоставляемых налоговыми агентами, или имущественных вычетах, если применялись именно они.

При участии в заполнении иностранного гражданина стоит учитывать, что налогами облагаются и доходы, размещённые за пределами территории РФ. Потому информация также вносится в соответствующие документы.

Трудовой договор – главное основание, по которому заполняются карточки или регистры. Их ведение становится обязательным требованием при заключении любых разновидностей соглашений.

Форма НДФЛ-1: ответы на вопросы

Вопрос № 1. Нужно ли в карточке регистра по НДФЛ отражать доходы, полученные по совместительству на другом предприятии?

Ответ: В 1-НДФЛ указываются только заработок, полученный у одного работодателя. Размер дополнительных доходов в регистре не отражаются.

Вопрос № 2. Нужно ли в 1-НДФЛ указывать величины дохода и предоставленного вычета предыдущей работы, если работник принят в течение года?

Ответ: В карточке работника содержаться данные о величине заработка и вычете другого работодателя, полученные в течение года. Карточка 1-НДФЛ должна быть дополнена соответствующей таблицей.

Вопрос № 3. Как производится формирование регистра по НДФЛ при наличии в организации обособленных подразделений?

Ответ: Формирование документов 1-НДФЛ производится в каждом подразделении отдельно.

Вопрос № 4. Как внести в карточку необходимость пересчета НДФЛ работника, сменившего статус нерезидента на резидента?

Ответ: Излишне удержанный в результате пересчета налог указывается как переплата.

Вопрос № 5. Вносятся ли в карточку 1-НДФЛ поступления, полностью освобожденные в соответствии со ст. 217 НК РФ?

Ответ: Вносятся, для контроля поступлений и льготы в случае получения в дальнейшем аналогичных выплат.

Состав документа бланк

Бланк 1 НДФЛ состоит из 9 разделов:

| НОМЕР РАЗДЕЛА | СВЕДЕНИЯ |

| 1 | Отражаются данные об организации: · наименование компании и код ОКТМО;

· ИНН и КПП; · код ИФНС, в которой зарегистрировано юрлицо. При необходимости допускается внести в этот раздел ОГРН налогового агента. |

| 2 | Отражаются данные физлице, на которое заполняется справка: · номер ИHH;

· личные данные (ФИО, дата рождения); · паспорт и его код; · адрес проживания и гражданство с указанием кода страны; · статус гражданина (резидент или нет); · применение вычетов. |

| 3 | Расчет базы налогообложения: · для исчисления применяются две ставки — 13% для граждан пребывающих на территории РФ более полугода и 30% для лиц, находящихся в стране менее этого периода;

· в форме таблицы отражаются виды доходов и предоставленные вычеты за каждый месяц отчетного периода; · формируется НДФЛ к уплате, с указанием суммы удержанного налога или размера долга на начало года. Дополнительно в данный раздел рекомендуется вносить даты проведенных операций и сведения о соответствующих платежных поручениях. |

| 4 | Расчет налоговой базы и НДФЛ с полученных дивидендов. Данные вносятся в виде таблицы, но их можно отразить в 3-ем разделе с соответствующим кодом дохода. |

| 5 | Расчет налога по ставке 35%: · заполняется таблица для каждого вида прибыли с применением вычета в размере 4 т.р.;

· формируется база налогообложения; · исчисляется сумма НДФЛ к уплате; · фиксируется долг и удержанная сумма налога. |

| 6 | Указывается сумма НДФЛ с учетом всех примененных ставок (13%,30 %и 35%), рассчитанная в предыдущих графах бланка. |

| 7 | Фиксируется сведения о тех видах прибыли (с указанием кодов), с которых удерживается НДФЛ. |

| 8 | Результат перерасчета за предыдущие периоды, в связи с выявленными ошибками. |

| 9 | Указываются сведения о выданных справках для предоставления в ФНС. |

Справка 1 НДФЛ визируется работником, который проверяет достоверность указанных сведений.

При необходимости форма может быть дополнена сведениями в соответствии с требованиями заполнения налогового регистра.