Правовое и функциональное содержание термина «переплата» в налоговом праве

Общеизвестно, что «переплата» – это разговорный аналог словосочетаний типа «переплаченная сумма», «заплатить больше, чем нужно», «сумма платежей, подлежащая возврату плательщику».

Таким образом, в нашем случае «переплата» – это сумма излишне уплаченного налога или излишне взысканной суммы налога. Следовательно, – это налоговое обязательство, в котором налогоплательщик выступает КРЕДИТОРОМ, а бюджет (в лице налогового органа) – ДОЛЖНИКОМ. Строго под таким ракурсом должны оцениваться и исследоваться данные правоотношения. Кроме этого необходимо учитывать методы регулирования налогового права. В частности, юридически значимые факты могут подтверждаться исключительно документально при строгом соблюдении процедур, установленных НК РФ.

Рассмотрим исчерпывающий перечень вариантов возникновения переплаты, а затем способы ее надлежащего документального оформления.

Как происходит документооборот при передаче акта сверки

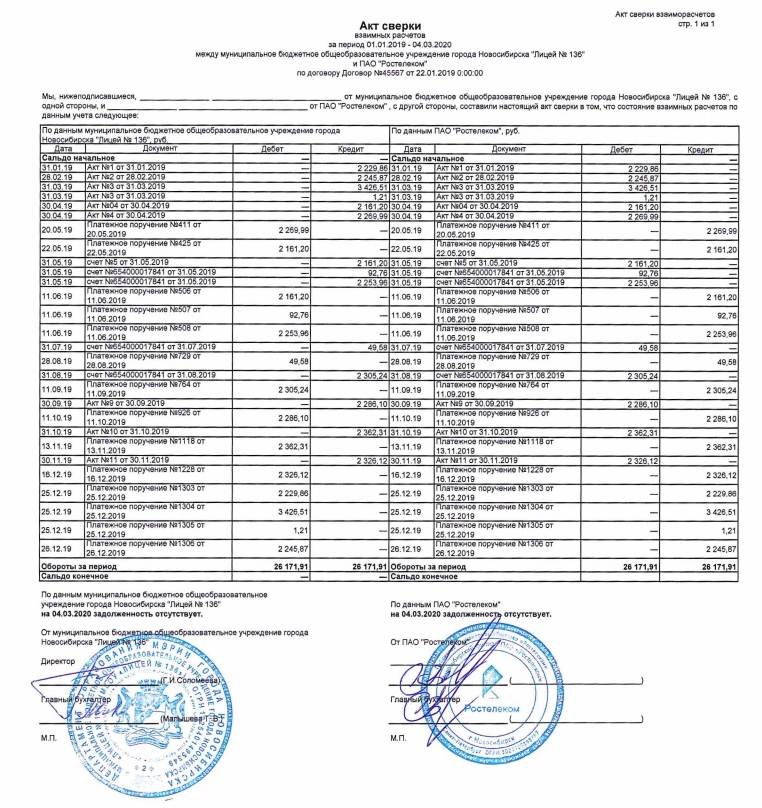

Организация, по инициативе которой составляется акт сверки, формирует документ в двух экземплярах, заверяет его печатями и подписями директора и главного бухгалтера, после чего оба экземпляра направляются второй стороне. Контрагент при получении акта проверяет отражённые в нём операции и вносит собственные данные. Руководитель предприятия и бухгалтер подписывают акт и ставят на нём печать организации. Затем один экземпляр отправляют инициатору сверки, а другой оставляют в бухгалтерии. Распечатанный акт передаётся контрагенту лично, курьером или по почте. Так происходит документооборот при передаче акта в бумажном виде.

Передача электронного акта сверки осуществляется намного быстрее и проще: организация формирует документ, подписывает его электронной подписью и передаёт контрагенту через оператора электронного документооборота.

Произошедшие изменения

На официальном портале правовой информации regulation.gov.ru весной 2017 года был опубликован проект Приказа Федеральной налоговой службы, суть которого сводится к утверждению следующих изменений:

1. Правила проведения сверки:

- по налогам;

- по взносам;

- по штрафам, пеням и процентам.

2. Порядок получения акта сверки с ФНС в электронной форме.

3. Формы, а также формат таких документов:

- акта сверки расчетов;

- заявления о предоставлении акта сверки с налоговой инспекцией.

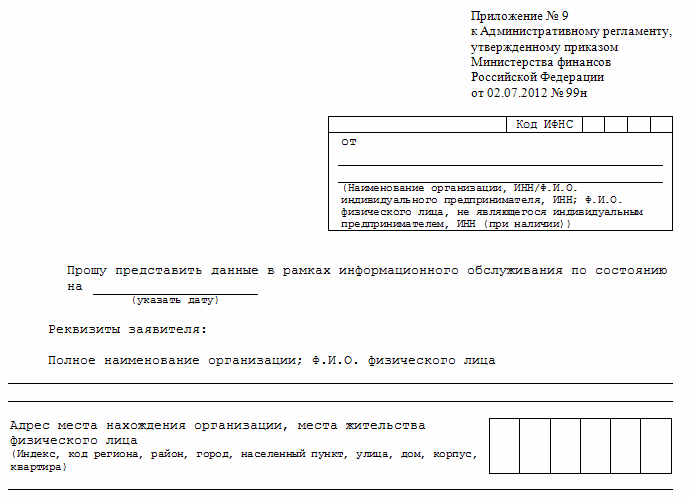

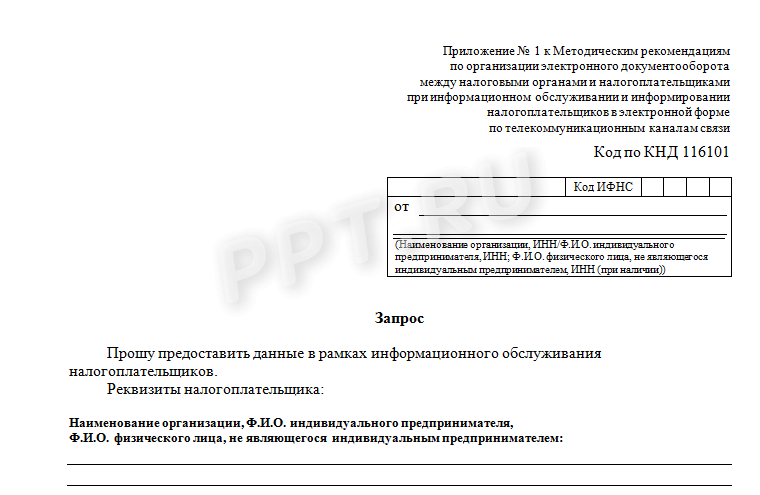

Летом 2019 года ФНС России своим Приказом от 3 июня 2019 г. N ММВ-7-19/277@ внес изменения в Приказ ФНС РФ ОТ 13.06.2013 N ММВ-7-6/196@, которым утверждены «Методические рекомендации по организации электронного документооборота…» и форма запроса в рамках информационного обслуживания налогоплательщиков. Именно с этим запросом налогоплательщик может обратиться в ИФНС для получения одного или нескольких запрашиваемых документов, одним из которых является акт сверки с ИФНС.

Акт сверки взаимных расчетов: на что обратить внимание

Обязанность применения Актов сверки в российском законодательстве не установлена.

Акт сверки оформляется по инициативе одной из сторон для исключения претензий со стороны контрагента и для подтверждения результатов обязательной инвентаризации активов и обязательств организации, которая проводится перед составлением годовой бухгалтерской отчетности (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н).

Если акт подписан обеими сторонами, задолженность или ее отсутствие считаются согласованными.

Акт сверки не является первичным учетным документом, подтверждающим совершение фактов хозяйственной жизни. Его составление не влияет на финансовое состояние сторон.

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. В то же время Акт сверки относится к действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). Единой утвержденной формы акта сверки взаиморасчетов нет.

Формат электронного Акта сверки утвержден приказом ФНС России от 13.05.2022 № ЕД-7-26/405@ «Об утверждении формата представления акта сверки взаимных расчетов в электронной форме».

Формат Акта сверки состоит из двух файлов обмена:

-

файл обмена информации отправителя, состоящий из сведений передающей стороны об известных операциях между отправителем и получателем (их обстоятельствах) и подписанный электронной подписью ответственного со стороны передающего субъекта;

-

файл обмена информации получателя, состоящий из идентификационных сведений о файле обмена информации отправителя и сведений второй стороны в отношении известных операций между отправителем и получателем (их обстоятельствах), в ходе сопоставления которых были выявлены расхождения, и подписанный электронной подписью ответственного со стороны принимающего субъекта.

1С:ИТС

Об электронном документообороте в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в разделе .

Рассмотрим порядок выставления и получения в «1С:Бухгалтерии 8» (ред. 3.0) электронного акта сверки взаимных расчетов при наличии разногласий у сторон. В программах 1С для обмена электронными документами с контрагентами применяется встроенный сервис . Подробнее о том, как подключиться к 1С-ЭДО, см. (доступна видеоинструкция).

Быстро и легко освоить 1С-ЭДО можно с помощью видеороликов в разделе . Если пользователь 1С-ЭДО только начинает знакомство с сервисом, то в освоении функционала и решении возникших вопросов также помогут .

По каким формам сверяться с налоговой

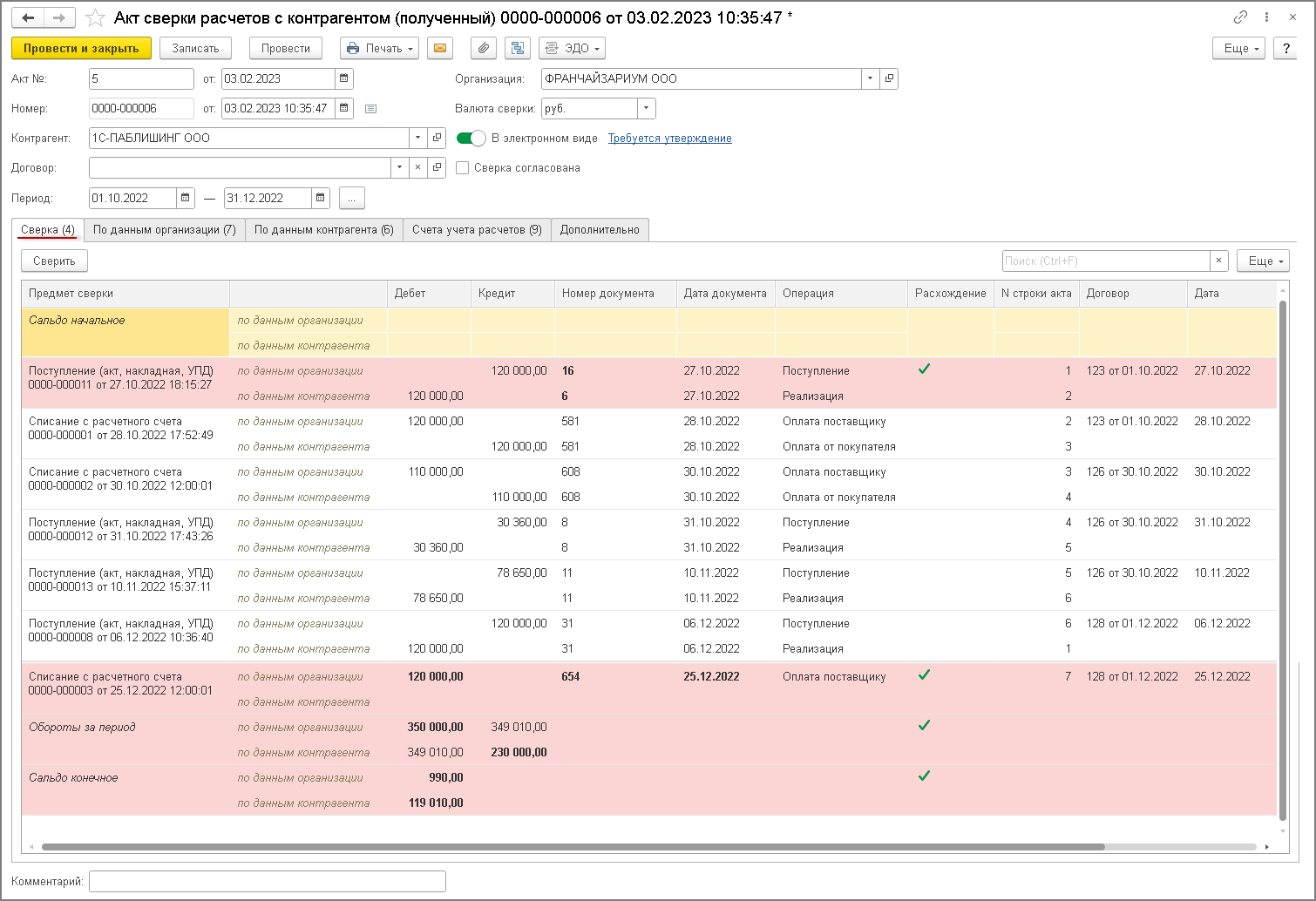

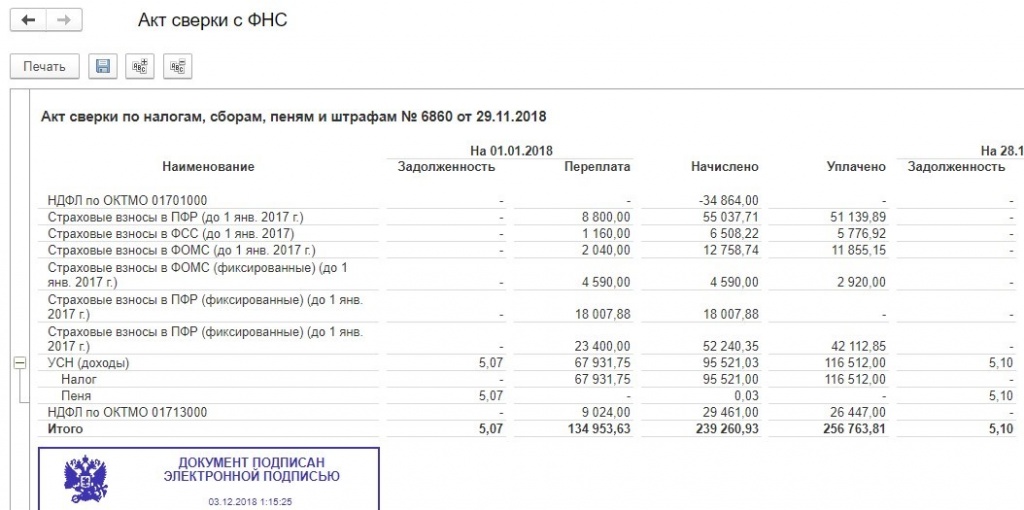

Пример оформления акта сверки в 1С

Рассмотрим пошаговую инструкцию как сделать акт сверки в 1С 8.3 на примере демо-базе. В качестве нашей организации будет выступать ООО ТД «Комплексный», а в качестве контрагента — Внуковский комбинат бортового питания. Формировать акт сверки взаиморасчетов мы будем за второй квартал 2017 года.

Для начала разберемся где найти в 1С 8.3 акт сверки. Интересующий нас документ расположен в меню «Продажи» или «Покупки».

Чтобы сформировать новый акт сверки в 1С нужно нажать на кнопку «Создать».

Заполним шапку документа — выберем контрагента, организацию, валюту сверки, договор и период.

Далее пройдемся по всем вкладкам данного документа и заполним их.

Первым делом перейдем на закладку «Счета учета расчетов». Она заполнилась автоматически. Данные в этой табличной части можно редактировать самостоятельно

Обратите внимание, что именно по ним будет произведено дальнейшее автоматическое заполнение взаиморасчетов

Заполнение документа

На первой вкладке этого документа 1С 8 отражаются данные, которые отражены в нашей организации. Конечно же, их можно заполнить вручную, но это крайне неудобно.

Над табличной частью нажмите на меню «Заполнить». Перед вами предстанет выбор из двух вариантов заполнения:

- «По нашей организации и контрагенту». В данном случае программа заполнит данными о расчетах обе вкладки: «По данным организации» и «По данным контрагента». После предоставления контрагентом сведений мы уже вручную можем откорректировать соответствующую вкладку.

- «Только по нашей организации». А этой ситуации автоматически заполнятся только данные по нашей организации.

В том случае, если после автоматического заполнения в документ не попали какие-либо документы, первым делом проверьте указанные на соответствующей вкладке счета и договор в шапке. Возможно, вы просто неверно настроили фильтрацию, по которой происходил отбор.

Вкладку с данными контрагента можно заполнить из предыдущей вкладки, как было описано ранее. Так же на ней доступна самостоятельная кнопка «Заполнить». По сути, происходит копирование данных нашей организации (с первой вкладки). В дальнейшем эти данные при необходимости подлежат корректировке.

В самой нижней части документа отражается не только остаток на начало и конец периода, но и расхождения с организацией и контрагентом соответственно.

Согласование

На вкладке «Дополнительно» вы можете настроить некоторые параметры печатных форм данного документа, например, подписантов сторон.

В том случае, когда акт сверки формируется не по какому-то конкретному договору с контрагентом, а по всем расчетам, можно разбить данные по договорам, установив соответствующий флаг.

Так же на вкладке «Дополнительно» присутствуют еще настройки указания названий документов и вывода счетов-фактур.

После того, как вы провели сверку с контрагентом и обе стороны ее подписали, установите в соответствующем документе флаг «Сверка согласована». Это позволит сделать документ недоступным для случайного редактирования. Никаких движений данный документ не производит.

Распечатка акта сверки

В меню «Печать» данного документа вы можете распечатать три печатных формы Акта сверки. Первые две практически ничем не отличаются за исключением места для печати.

Печатная форма акта сверки приведена на изображении ниже. Напоминаем, что законодательство не утвердило унифицированной формы для данного документа.

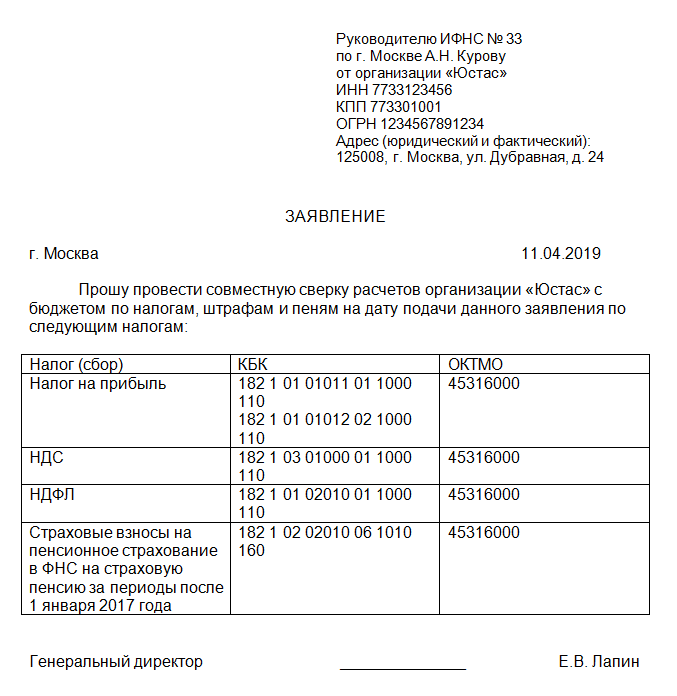

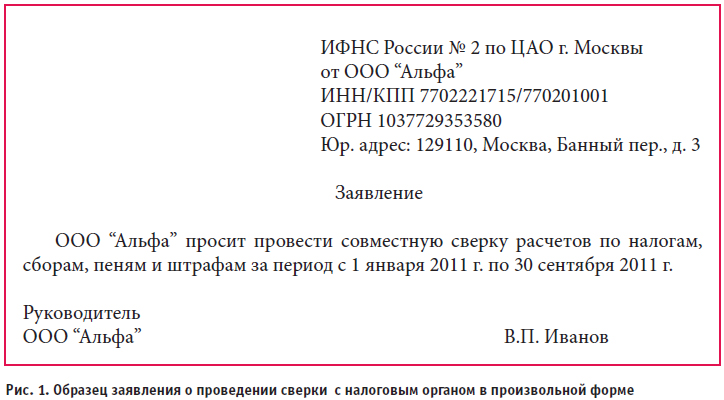

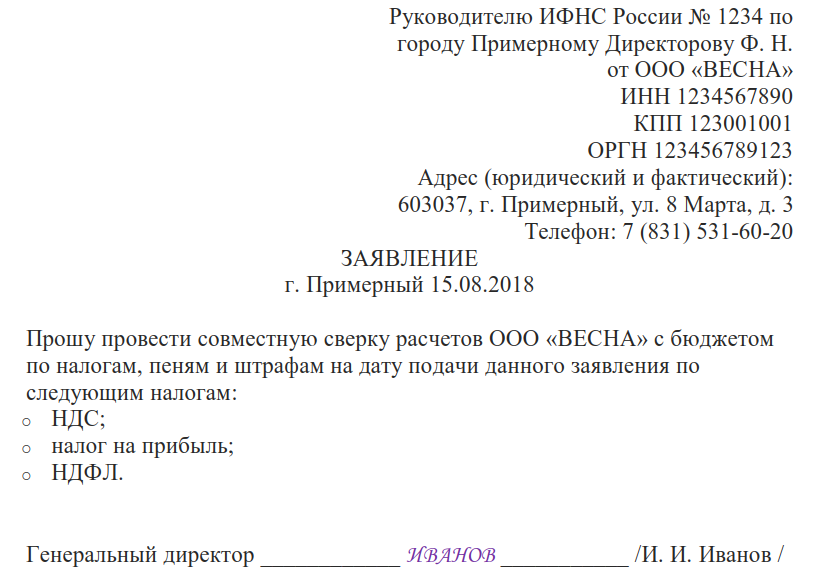

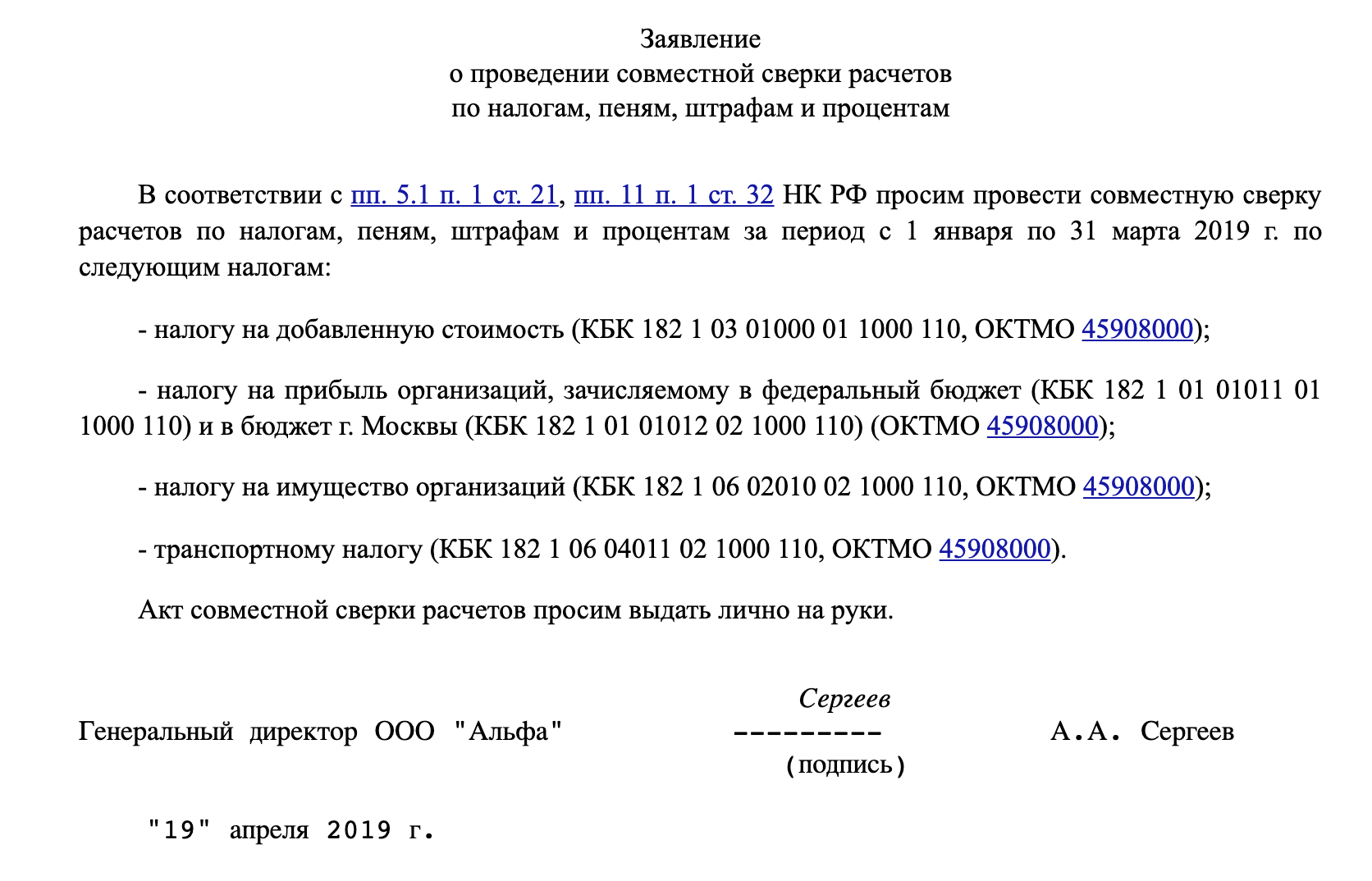

Заявление о проведении сверки

Руководителю Инспекции

ФНС России No22 по г. Санкт-Петербургу

Сидорову Василию Ивановичу

ООО «Сатурн»

ОГРН 789355121221

ИНН 74184286223, КПП 123123123

Исх. No_____от __.__.2017 г 121000, г. Санкт-Петербург, ул. Ленина, д. 2

заявление

о проведении совместной сверки расчетов с бюджетом.

Прошу провести процедуру совместной сверки расчетов Общества с ограниченной ответственностью «Сатурн» с бюджетом по налогу на прибыль организаций, НДС и НДФЛ за отчетный период с 1 января по 31 декабря 2016 года.

Предыдущая сверка расчетов производилась на 1 января 2016 года (акт сверки от 03.02.2016 No352).

Акт сверки прошу предоставить генеральному директору компании лично в руки.

Генеральный директор А.М. Костюшкин

ООО «Сатурн»

Как будет строиться работа с электронным «Актом сверки» в 1С:Предприятие

Фирма «1С» подготовила и опубликовала на портале ИТС методические рекомендации по работе с новым электронным Актом на примере прикладного решения 1С:Бухгалтерия. Авторы обозначили четыре основных процесса:

- выставление акта сверки взаимных расчетов при отсутствии разногласий

- получение акта сверки взаимных расчетов при отсутствии разногласий

- выставление акта сверки взаимных расчетов при наличии разногласий

- получение акта сверки взаимных расчетов при наличии разногласий

В целом, методика работы похожа на то, как устроена обработка любых других формализованных электронных документов в 1С-ЭДО:

- при отправке электронный документ создается на основании соответствующего учетного;

- а при получении учетный документ формируется на основании полученного электронного.

Для создания, подписания, отправки и получения может использоваться стандартная обработка «Текущие дела ЭДО» или форма самого документа. В процессе обмена осуществляется контроль статуса также, как и в случае с любыми другими документами.

Так, для отправки электронного «Акта сверки» необходимо в настройках документа включить переключатель «В электронном виде», далее электронный документ подписать и отправить.

Адресат, получивший электронный «Акт сверки» сможет на его основании создать соответствующий учетный документ, в котором будут доступны вкладки: «По данным контрагента» и «По данным организации учетной системы». Если все реквизиты заполнены корректно, то сведения о взаиморасчетах можно будет сопоставить и принять решение о дальнейших действиях.

Акт сверки с налоговой-как же в нём разобраться

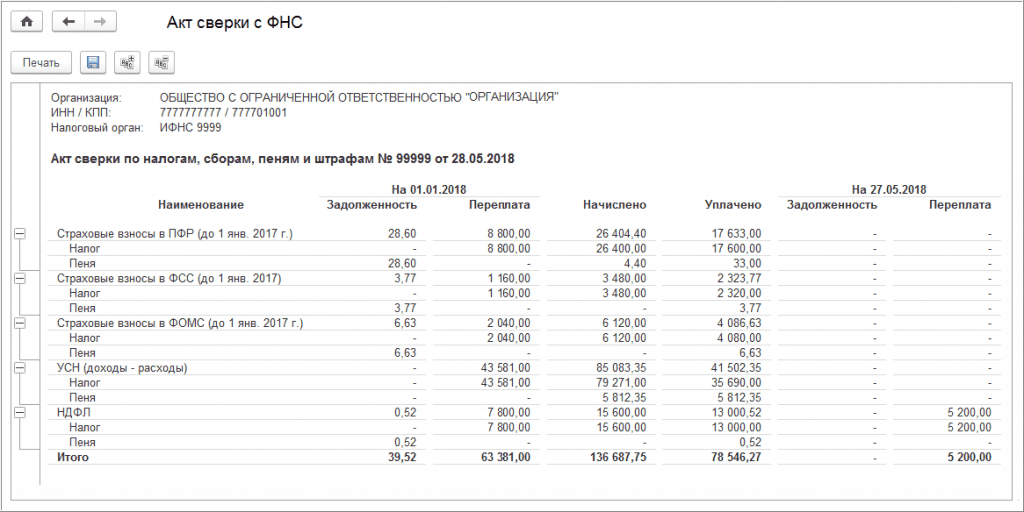

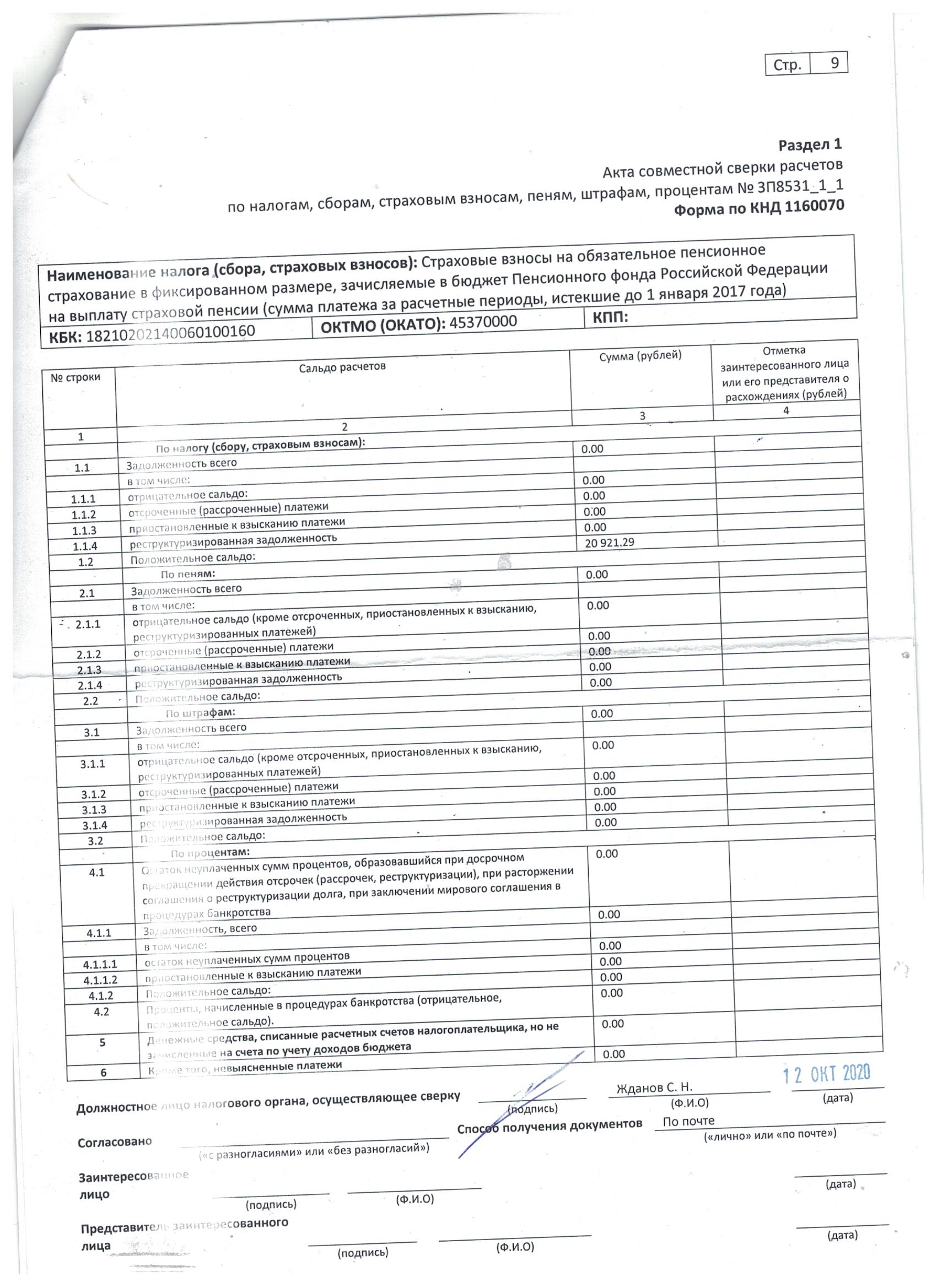

Раздел 2 1.Сальдо на 01.01.19 п.1.1 задолженность всего 20280 п.1.1.1 налог 20280 в том числе: 1.1.1.1 отрицательное сальдо 20280 2. За сверяемый период с 01.01.19 по 01.08.19 2.2 начислено 2.2.1 налог. 12168 2.4 Уплачено. 4056 2.4.1.1 налога. 4056 3.сальдо на конец 01.08.19 3.1 Задолженность всего. 3.2.Положительное сальдо всего. 12168 3.2.1 налог. 12168

Что к чему не пойму у них. Мои сведения таковы: 20280- это мы уплатили с янв по май (4056х5мес) Сальдо по моей оборотке на 01.01 4056-за декабрь ндфл. Сумма 12168- это отчет 6-НДФЛ за 1 й кв-л. ( 31.12+31.01.+28.02) У них в фнс- уплата стоит 4056=, а мы платили ежемесячно по 4056= с янв по июль включительно 28392(4056*7) . Как понять -почему у них стоит только 4056 уплата? А 20280= в отрицательном сальдо,хотя в выписке в гр.13-там без минуса стоит 20280 ? Помогите пожалуйста разобраться. Налоговая даже не хочет и разговаривать.Приезжайте говорит и разбирайтесь. Спасибо большое заранее ,кто ответит.

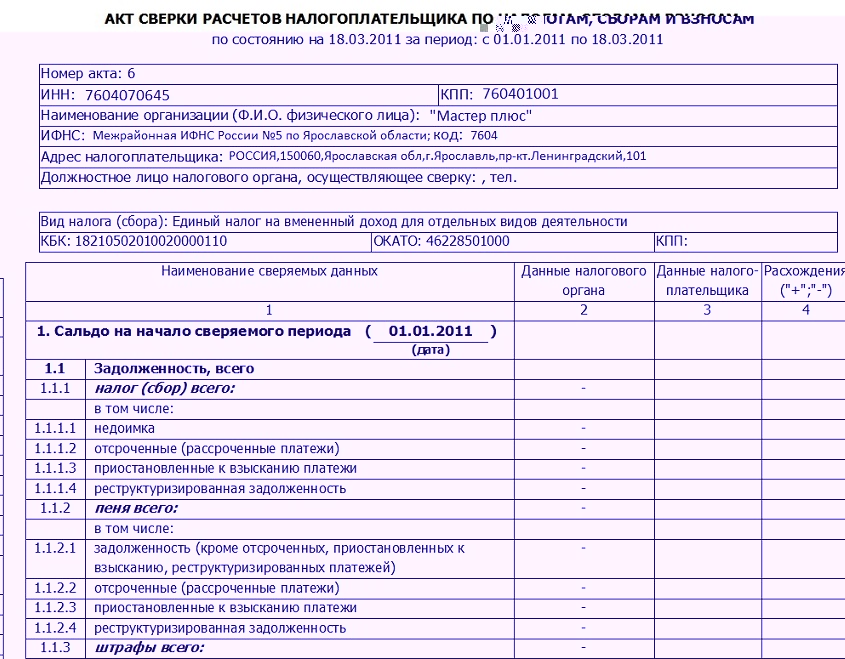

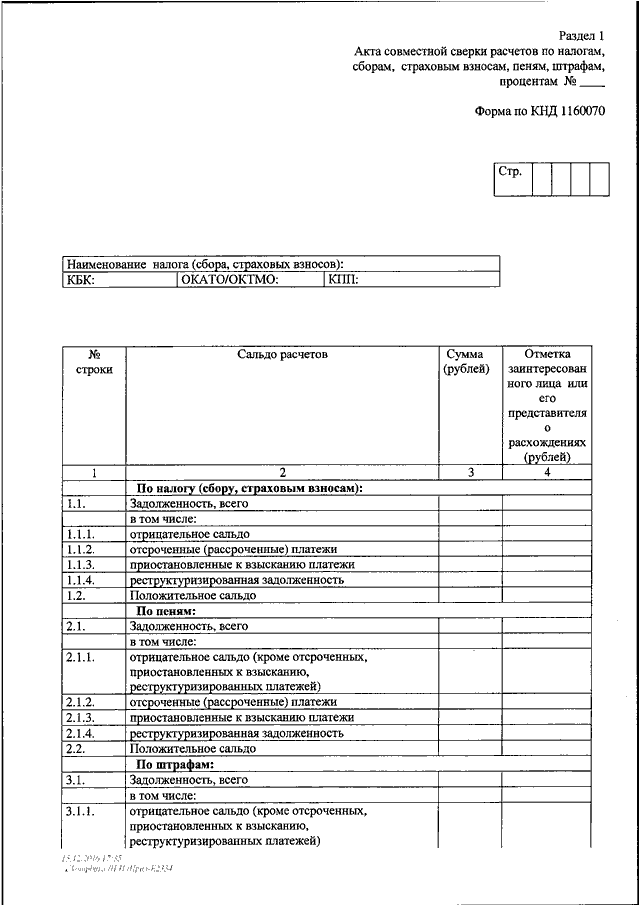

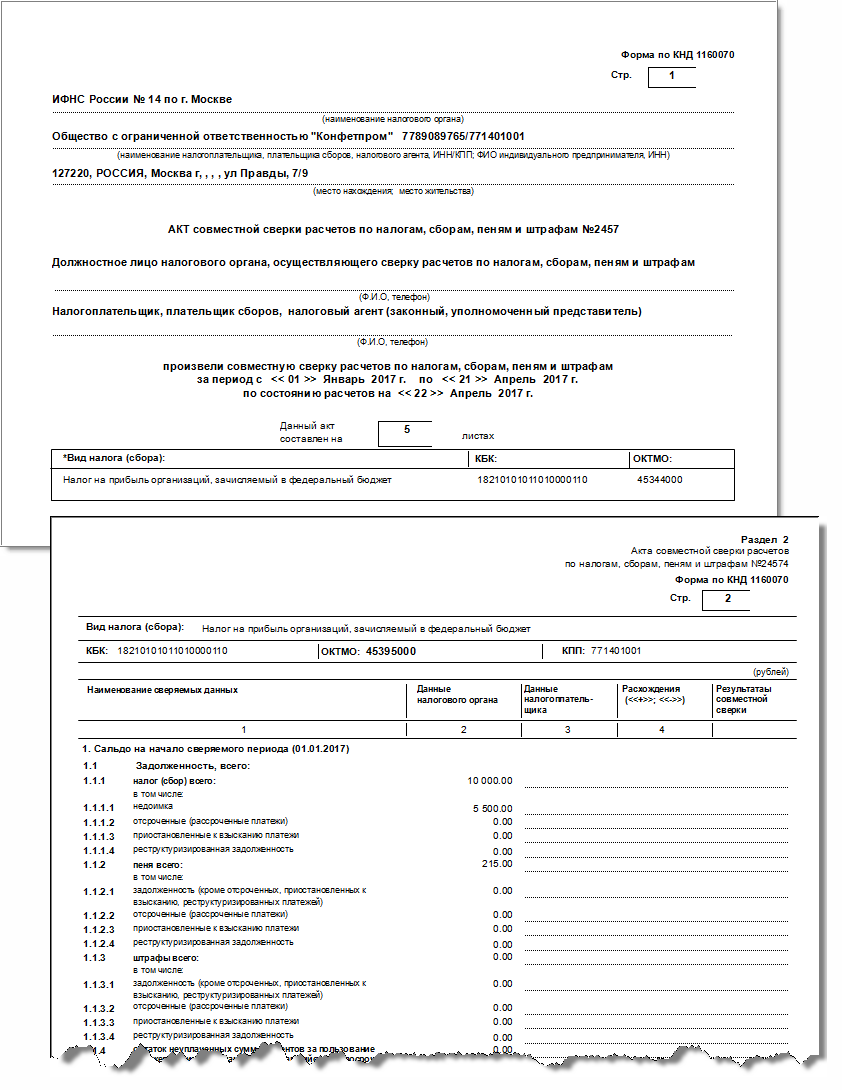

Акты сверки с налоговиками оформляются с 2017 года по форме, утв. Приказом ФНС от 16.12.2016 № ММВ-7-17/685@. В статье пойдет речь о целях изменений прежней формы, о сути корректировок и о способах получения таких документов.

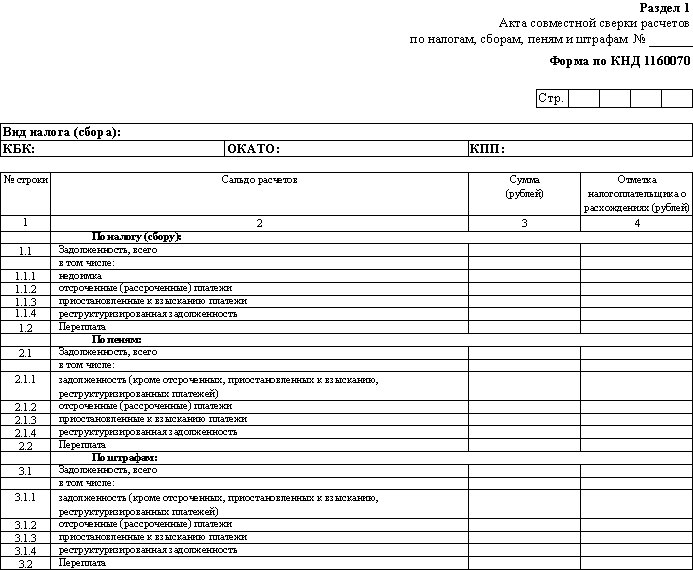

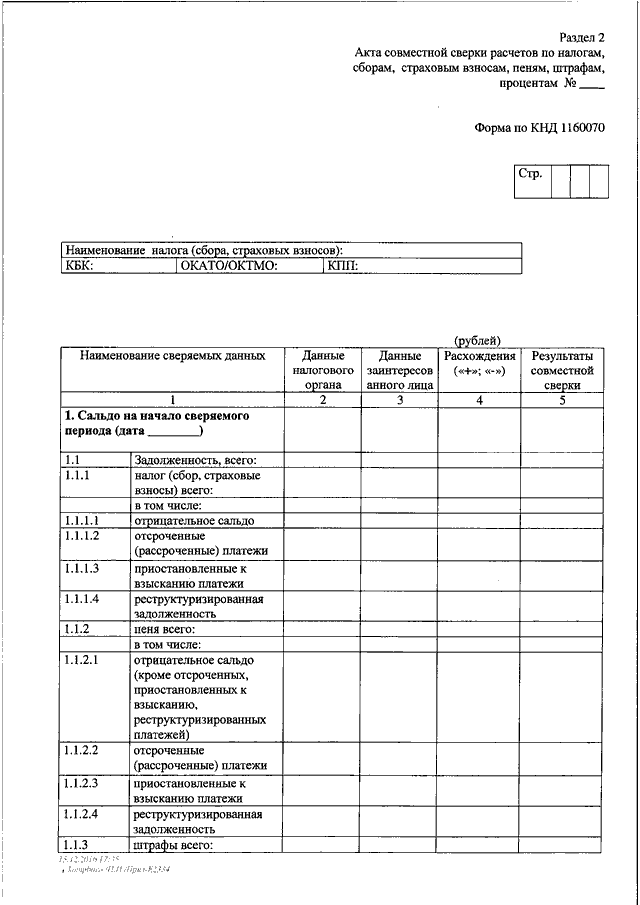

Из каких разделов состоит акт

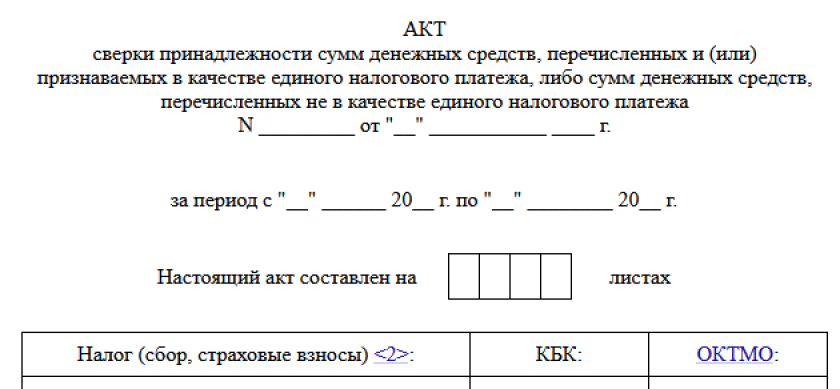

Акт сверки состоит из титульного листа и двух разделов.

В Разделе I «Акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа» отражаются суммы, которые вы перечислили на свой единый налоговый счет.

В Разделе II «Акт сверки принадлежности сумм денежных средств, перечисленных не в качестве единого налогового платежа» — суммы по платежам, которые не относятся к ЕНП. Это такие как, административные штрафы, госпошлины и др., которые не входят в составе ЕНП.

Цифры по уплатите каждого конкретного налога или сбора отражаются на отдельных листах в разделах I и II.

Как выглядит бланк заявления 2022 года?

Новый бланк заявления на акт сверки с налоговой 2022 года очень напоминает внешний вид декларации по налогам. Документ состоит всего из одного листа. Заполнение заявления не вызовет особых затруднений. Самое главное, укажите, по каким именно КБК вам необходим акт сверки. Это может быть КБК:

- по всем платежам;

- по одному виду.

Максимальный период, за который может быть проведена сверка – три предыдущих года. Текущий год при этом не учитывается.

В случае если плательщик налогов указал вверху заявления ИНН, то следующие реквизиты указывать необязательно:

- код вида документа;

- серию, а также номер паспорта заявителя;

- день получения паспорта.

После официального утверждения нового бланка сверки документ, который составлен налогоплательщиком в свободной форме будет приниматься только при подаче лично или посредством почтового отправления. Если вы хотите отправить запрос посредством интернет, то отправлять необходимо именно бланк, утвержденный вышеназванным Приказом ИФНС.

В какой форме составлять акт сверки

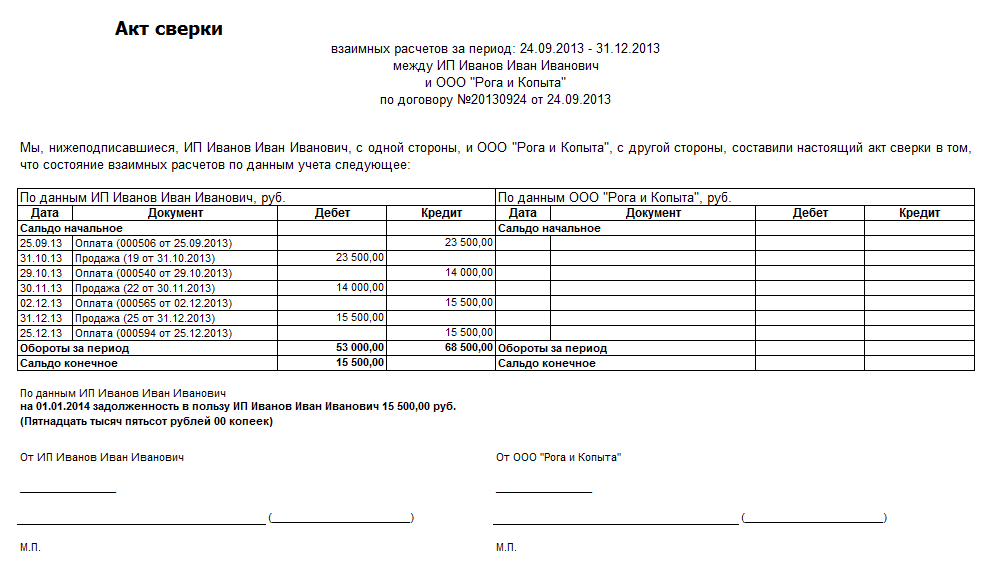

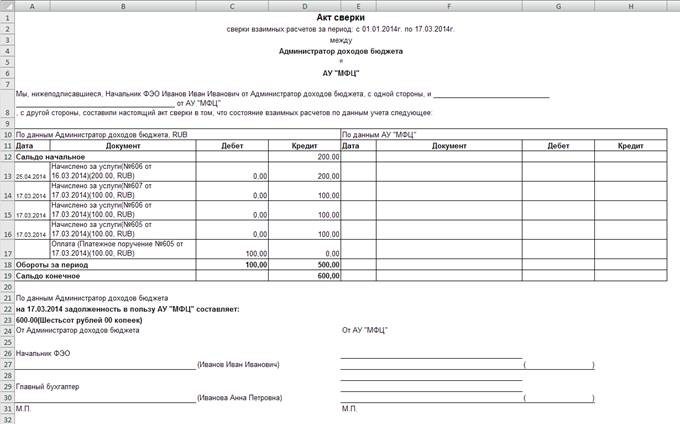

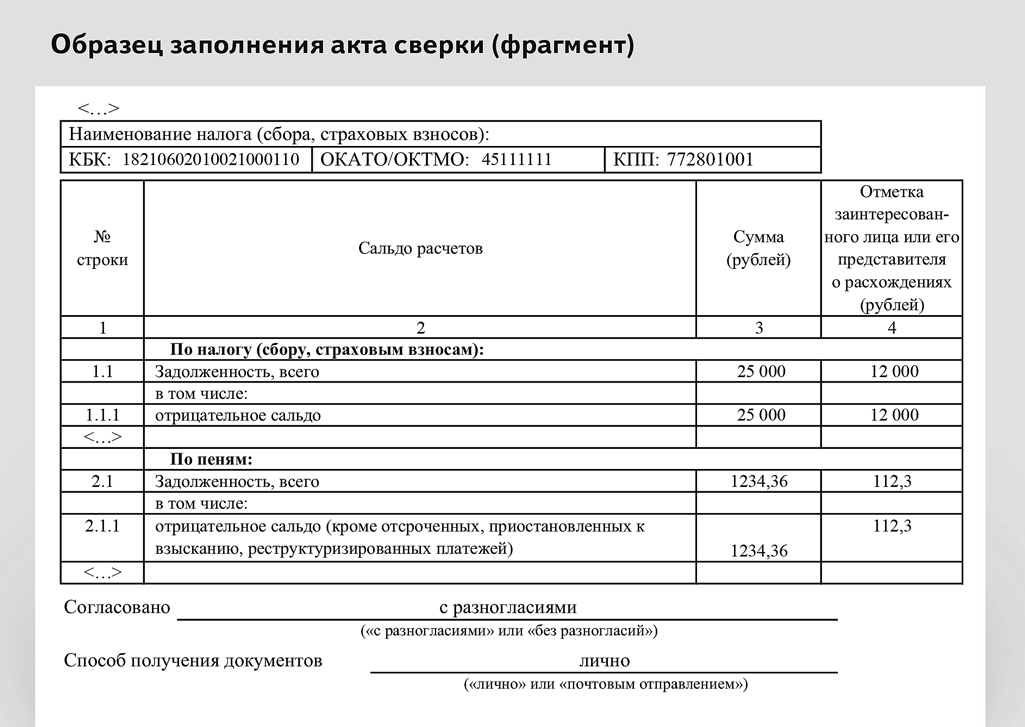

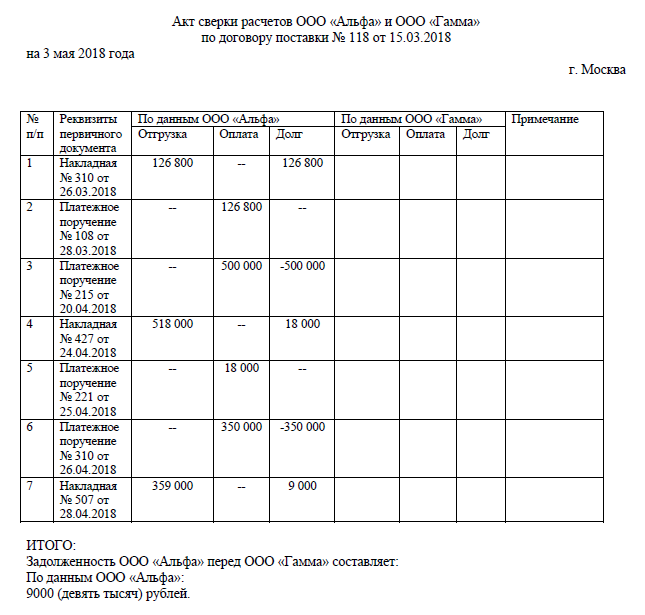

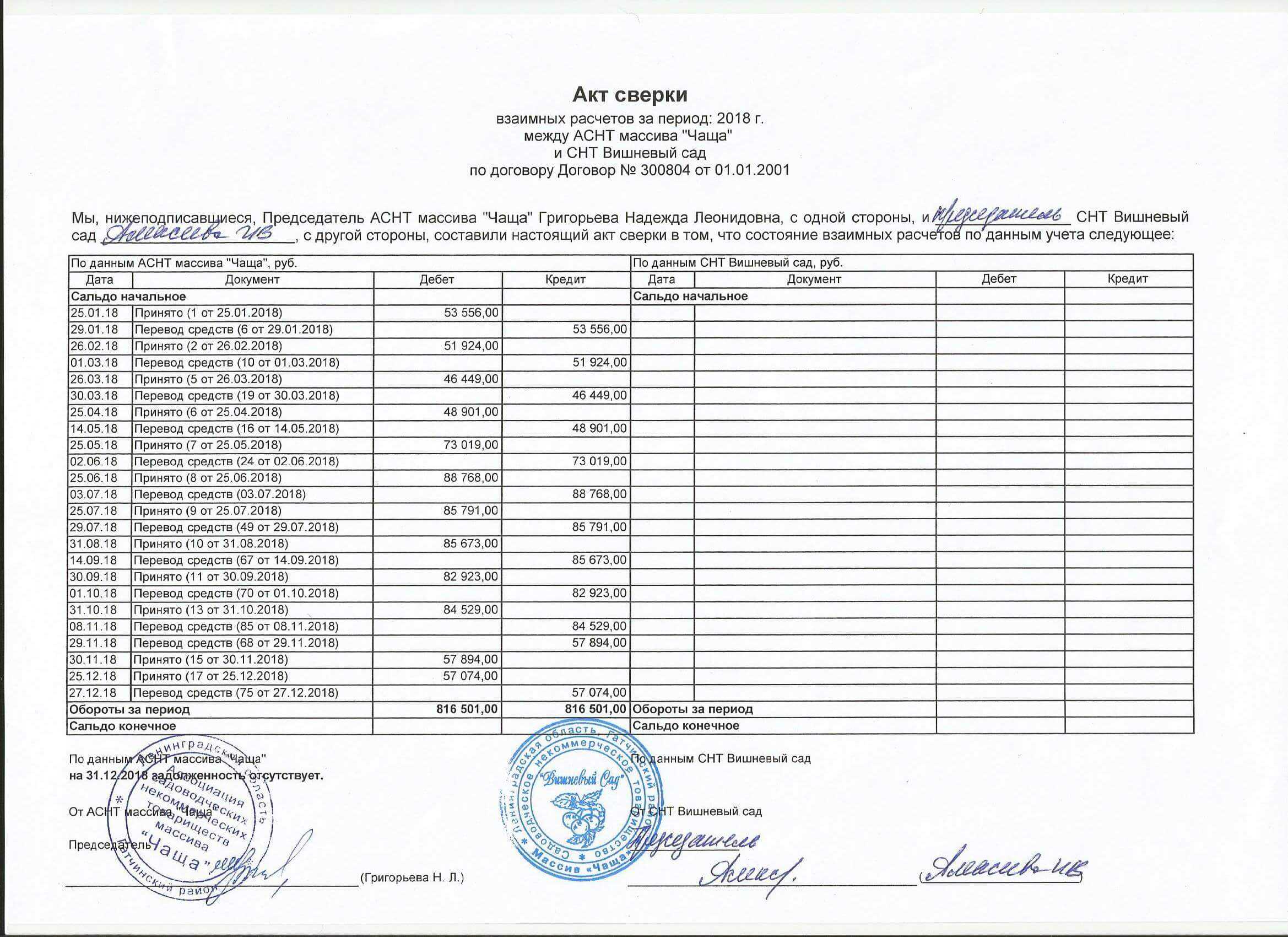

Акт взаиморасчетов условно можно разбить на три части: вводную, табличную и заключительную.

В вводной части указывают:

- наименование документа;

- договор, в рамках которого проводится сверка;

- период, за который составлен акт;

- реквизиты подписантов.

Табличная часть — это основа акта. Обычно она состоит из восьми граф — по четыре графы для каждой из сторон:

- графа 1 — дата записи;

- графа 2 — наименование операции и реквизиты документа;

- графа 3 — оборот по дебету;

- графа 4 — оборот по кредиту.<

Также в табличной части указывают сальдо расчетов на начало и конец проверяемого периода и сумму оборотов по дебету и кредиту.

Иногда добавляют дополнительную графу для суммы НДС. Обычно это делают компании, которые отгружают товары и услуги с разными ставками налога на добавленную стоимость.

Под таблицей текстом пишут сумму задолженности одного контрагента перед другим на конкретную дату.

Заключительная часть — это подписи и печати сторон сверки.

Как сверять данные по акту

При получении акта сверки от контрагента возможны 3 варианта ответных действий:

- Подтвердить остаток при совпадении в расчетах.

- Составить акт разногласий.

- Проигнорировать сверку (при отсутствии пункта о периодичности сверки в договоре и при наличии более неотложных дел, акт можно вовсе не рассматривать).

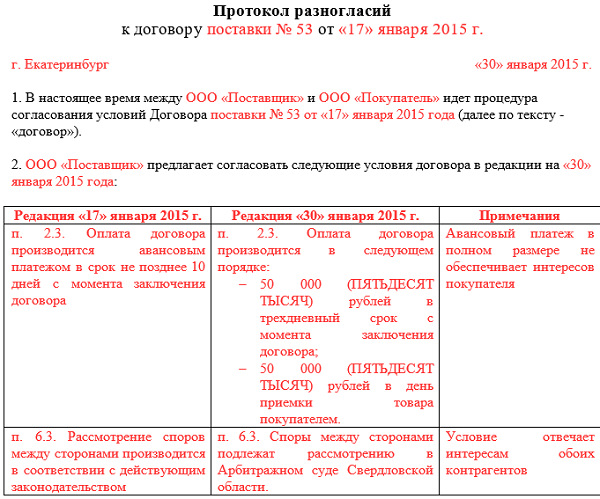

Если с 1-м и 3-м пунктом все просто, то 2-й требует внимательности к правилам его оформления. Акт разногласий оформляется отдельным документом с обязательной ссылкой на дату и номер акта сверки, на основе которого он составляется.

Перед табличной частью указывается дата получения спорного акта сверки и наименования сторон, а также реквизиты договора, по которому осуществляется поставка товара или предоставление услуг. В располагаемую ниже таблицу вносятся данные, вызвавшие разногласия. Она включает такие графы:

- номер спорного пункта из акта;

- предмет разногласий (сумма);

- собственная версия (сумма с указанием обосновывающих ее документов).

Скачать пример протокола можно здесь.

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Отчеты до 25-го, уплата – до 28-го числа

Как провести сверку с налоговой через интернет

Современные программные системы позволяют общаться с налоговиками через интернет. В том числе можно провести сверку расчетов и получить в электронном виде акт сверки по налогам и сборам. Однако для этого организация должна обладать усиленной квалифицированной электронной подписью, которой и визируется запрос, посылаемый по ТКС в налоговую инспекцию, где организация стоит на учете.

Образец заявления на сверку расчетов с налоговой для такого случая немного отличается от того, который оформляется в письменном виде. Мы его тоже привели на нашем сайте.

Скачать рекомендованную форму запроса для ТКС

Рекомендуем образец заявления на сверку расчетов с налоговой, который устроил и инспекцию и компанию, сохранить как шаблон, чтобы впоследствии ускорить оформление.

Специалистам службы дается на обработку документа и на подготовку ответа налогоплательщику 5 рабочих дней. Если в запросе поставлена дата, которая должна служить точкой отсчета для сверки, то налоговики на нее и будут ориентироваться. Если такая дата не проставлена, расчеты будут сверяться на ту дату, когда оформлено заявление.

https://youtube.com/watch?v=fVC_7nhufOE

Использование акта сверки в суде

Наличие подписи контрагента в акте свидетельствует о признании его задолженности по договору. Поэтому акт сверки можно смело показывать в суде. Сам по себе он силы не имеет, и обязательно должен подтверждаться первичными документами.

Действует и другое правило: отсутствие суммы в акте может означать её мнимость, даже если она проходит по бухгалтерскому учёту у одной из сторон. Суд считает это попыткой сокрытия информации

Очень важно, чтобы данные в акте и в учёте совпадали на 100%

Бывает, что первичные документы (накладные, акты) подписываются неуполномоченными на это лицами. Подпись руководителей сторон на акте сверки убирает все эти несоответствия: считается что по оформлению всех указанных в акте документов претензий и вопросов у сторон нет.

Как известно, законодательно установлен трёхлетний срок исковой давности по обращению в суд. Акт сверки взаимных расчётов, его образец, подписанный относительно недавно, прерывает этот срок. Пример: ваш контрагент упорно не хочет платить свой долг с сентября 2018 года. Ведётся активная претензионная работа, но до суда дело не дошло, а все сроки давности уже вышли. Вы можете подать на него в суд, если на руках окажется подписанный с его стороны акт сверки со сроком менее 3 лет, например, от 15 октября 2019 года. Именно с этого дня идёт новый отсчёт срока исковой давности.

Таким образом, использование акта сверки расчётов даёт весомую защиту от возможных проблем в будущем, и пренебрегать таким инструментом будет по меньшей мере, не рационально.

Нормативное регулирование

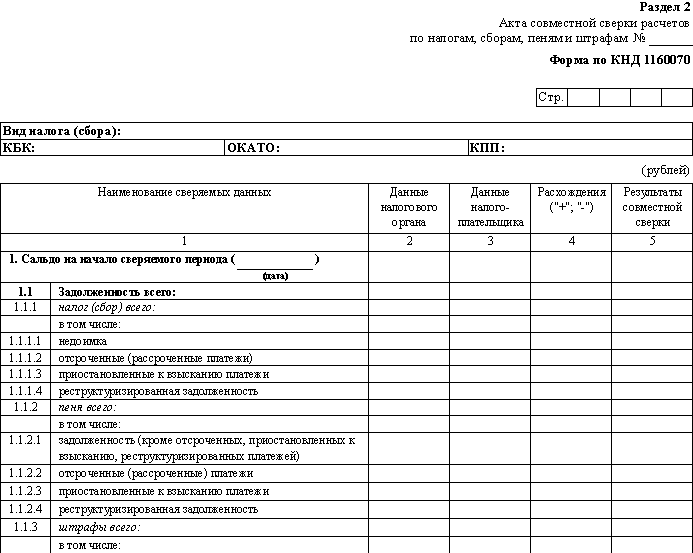

Акт сверки состоит из двух разделов:

- Раздел I. Акт сверки принадлежности сумм, перечисленных и/или признаваемых в качестве ЕНП.

- Раздел II. Акт сверки принадлежности сумм, перечисленных не в качестве ЕНП.

Акт может быть сформирован:

- по всем КБК;

- по одному КБК;

- по выборочным КБК.

За периоды до 01.01.2023 при направлении Заявления о представлении акта сверки (КНД 1165180) или Запроса на предоставление информационных услуг (КНД 1166101) предоставляется акт сверки:

- по форме, утв. Приказом ФНС от 16.12.2016 N ММВ-7-17/685 (КНД 1160070);

- по формату, утв. Приказом ФНС от 04.10.2010 N ММВ-7-6/476.

За периоды после 01.01.2023 года при направлении Заявления о представлении акта сверки (КНД 1165180) или Запроса на предоставление информационных услуг (КНД 1166101) предоставляется акт сверки в электронном виде или на бумаге по форме и формату, утв. Приказом ФНС от 21.06.2023 N ЕД-7-19/402@.

Запрос подается (п. 10 ст. 32 НК РФ):

- на бумажном носителе;

- по ТКС;

- через ЛК ФНС.

Срок предоставления:

- 5 рабочих дней — на бумаге;

- 3 рабочих дня — в электронном виде.

Выписка операций по расчетам с бюджетам — что это?

Выписка операций по расчетам с налоговой — это формализованный документ, который предоставляет налоговая. В нем есть сведения по всем начисленным и оплаченным налогам, пени и штрафам. При наличии расхождений между данными налогоплательщика и ИФНС этот документ поможет свериться.

Для контроля за уплатой налогов рекомендуется заказывать Справку о состоянии расчетов и такую выписку регулярно после каждой оплаты. Это позволит убедиться, что платеж действительно принят в налоговой. Справка показывает есть ли у ИП долг или переплата по налогам сжато одной строкой по каждому налогу. Выписка содержит подробные сведение и поможет понять причину возникновения задолженности или переплаты.

Какие же все-таки документы для проведения сверки наша компания чаще всего заказывает?

- Справка о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей. Такая справка заказывается, чтобы посмотреть информацию по всем налогам, сборам, взносам, пеням и штрафам, по которой есть начисления и оплаты организации только на определенную дату. Данные по налогам представлены накопительным итогом в виде переплаты или задолженности. Такая справка не дает полной картины, т.к. не видно в какой момент начислен каждый налог и попала ли оплата в карточку расчетов с бюджетом. Но, если рассчитанные Ваши данные накопительным итогом и данные инспекции совпадают, нет отрицательных значений, можно остановиться на этом варианте.

- Выписка операций по расчетам с бюджетом – этот документ мы заказываем чаще всего. В нем по конкретному налогу, конкретному ОКТМО и за определенный период времени можно посмотреть суммы начислений налогов по конкретным датам, загруженным на основе наших сданных деклараций, а также указаны все платежные поручения, уплаченные за этот промежуток времени. Сверяться по такому документу очень удобно и любое платежное поручение, которое не попало в выписку по каким-либо причинам, можно отследить.

- Акт совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Его лучше заказывать, когда основные платежи уже сверены, все данные деклараций и уплаченных налогов согласованы. Данный акт подтверждает, что на определенную дату остатки по налогам и платежам составляют определенную сумму. Подписав такой акт сверки с налоговой инспекцией у нас будет подтверждение реальных остатков по налогам.

- Справка об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов – получаем только по запросу нашего клиента, находящегося на бухгалтерском обслуживании. В такой справке указана информация об исполнении обязанности по уплате налогов и сборов и указывается: ИСПОЛНЕНА или НЕ ИСПОЛНЕНА. Какие именно ошибки допущены налогоплательщиком, в данной справке увидеть не удастся. Такую справку, как правило, запрашивают для работы с контрагентами при заключении новых договоров, для получения лицензии, участия в тендерах и т.д.

Хотя, проведение сверки – это право, а не обязанность налогоплательщика, мы рекомендуем Вам сверяться с бюджетом по налогам и сборам хотя бы один раз в год. Даже если Вы уверены в правильности всех отправленных деклараций и оплат. Запрос и получение сверки уберегут Вас и Вашу компанию от ненужных разбирательств.

Решили запросить сверку, составьте запрос в свободной форме для Вашей налоговой инспекции, в тексте запроса укажите: «ООО «Василек», в лице Генерального директора Иванова И. И., просит Вас предоставить справку об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (или справку о состоянии расчетов по налогам и сборам или выписку операций по расчетам с бюджетом) на 31.12.2017 г.». Укажите в письме способ получения данных: лично или по почте (если Вы заказываете по телекоммуникационным каналам связи, то ответ придет Вам по ним же).

Составленное письмо можно отнести в Вашу ИФНС лично, отправить по почте, или по электронным каналам связи. Обязательно готовьте документы в двух экземплярах. Один – останется в налоговой инспекции, второй — у Вас. Справку о состоянии расчетов, а также акт сверки (на основании данных налоговой инспекции) налоговая инспекция должна будет выдать Вам через 5 рабочих дней. Справку об исполнении обязанности по уплате налогов, налоговая инспекция выдаст Вам через 10 рабочих дней.

Закажите справку о состоянии расчетов также в Фонде социального страхования (можно сверить остатки платежей по травматизму). Если у Вас отсутствует справка о состоянии расчетов с Пенсионным фондом на 31.12.2016 г., также рекомендуем ее получить.

По данным нашей компании для наших клиентов в 2017 году было запрошено более 100 сверок с налоговой инспекцией. Очень много ошибок в разнесении было связано с переходом администрирования платежей из ПФ и ИФНС, при этом налоговые инспекции могли в безакцептном порядке снимать неподтвержденные суммы (даже при наличии правильной справки из ПФ, предоставленной в ИФНС). Кроме этого, возникали также проблемы с отражением платежей на счетах налогоплательщика уже и в 2017 году, что требовало от нашей компании дополнительных уточняющих писем.

Следите за состоянием лицевого счета в налоговой инспекции и фондах. Не допускайте безакцептного списания денежных средств.

Если у Вас нет времени этим заниматься, мы готовы оказать Вам услугу по получения сверок из налоговой инспекции и фондов, а также, при необходимости уточнению данных.

Как фиксируется факт «переплаты»?

Императивно установленная обязанность налогового органа.

В соответствие с налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта». Аналогичная обязанность налогового органа в отношении излишне взысканной суммы налога установлена в .

Данная обязанность сформулирована безапелляционно, то есть ее исполнение не ставится в зависимость от степени осведомленности налогоплательщика о факте своей переплаты (также, впрочем, как и о его «согласии» с фактом переплаты). Если же налоговый орган «сомневается» (в том числе при отсутствии информации о позиции налогоплательщика по поводу его переплаты), то налоговому инспектору необходимо руководствоваться : «В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам».

Зачем нужны такие данные и что там сверять?

Полученная информация показывает, как отражены наши сданные отчеты и оплаченные налоги и сборы в карточке расчетов с бюджетом. Благодаря полученным данным из налоговой инспекции, наша компания может отследить правильное разнесение по лицевым счетам налогоплательщика

ВНИМАНИЕ! Очень часто сталкиваемся с такими ситуациями, когда налоги отражаются не на тех КБК или суммы попадают на невыясненные платежи, хотя изначально платежное поручение составлено верно, с правильными реквизитами

Возможность своевременной сверки позволяет нам избежать начисления неправомерных пеней по налогам, которые инспекции могут в безакцептном порядке затем списать с расчетного счета налогоплательщика и привнести немало проблем в безналичные расчеты компании, особенно если суммы значительны.

Кроме этого, упустив трехлетний срок и оставив без внимания суммы неправильно отраженных налогов, сборов, пеней или штрафов компания не сможет доказать что данные налоги неправомерно начислены. Налоговая инспекция, кстати, также не сможет их списать, в связи с истечением срока, но вот пени на данную задолженность будут начислены и уже их списание вполне реально. Кроме этого, налогоплательщик не сможет получить справку об отсутствии задолженности для участия в тендерах, например или для получения лицензии, продаже компании.

Как провести сверку расчетов с налоговой инспекцией

В соответствии с действующим законодательством совместная сверка может быть произведена как по инициативе самого налогового органа, так и по требованию плательщика.

- плательщик отнесен к категории крупнейших;

- при ликвидации/реорганизации фирмы;

- при снятии фирмы с налогового учета;

- при смене налогового органа;

- по требованию плательщика.

В определенных случаях ФНС может лично инициировать внеплановую сверку расчетов. Как показывает практика, такое происходит в случае выявления излишней уплаты налогов в бюджет. Данная ситуация регламентирована статьей 78 НК РФ. Более того, если плательщик самостоятельно запрашивает проведение процедуры, то согласно статье 32 НК РФ налоговая служба вынуждена ее провести.

Проведение данной процедуры заключается в последовательном выполнении таких шагов, как:

- подача заявления;

- получение акта от налоговой;

- изучение документа;

- передача акта и сопутствующих документов в ФНС;

- получение актуализированного акта сверки, подписание документа и возвращение в ФНС;

- учет результатов.

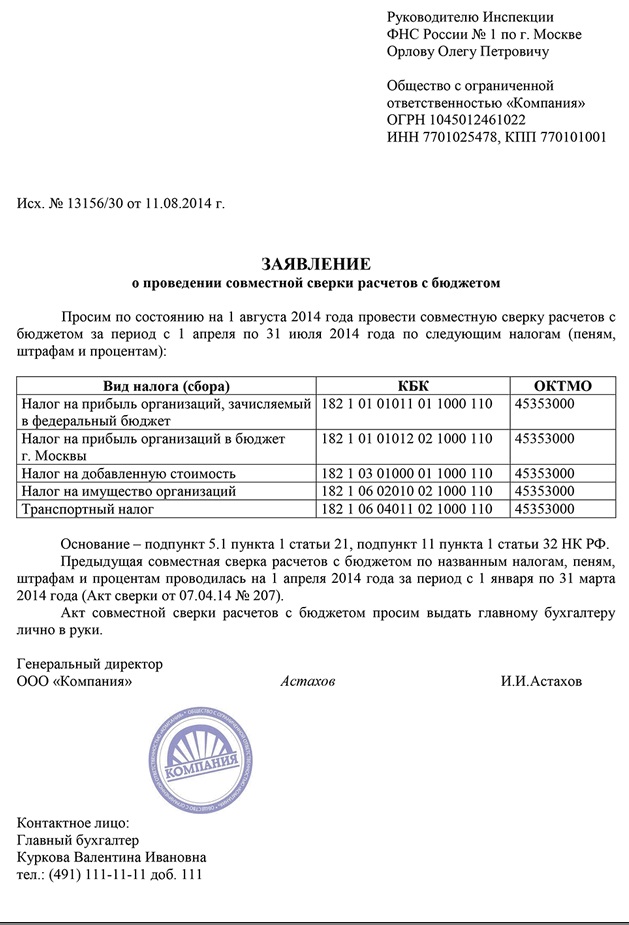

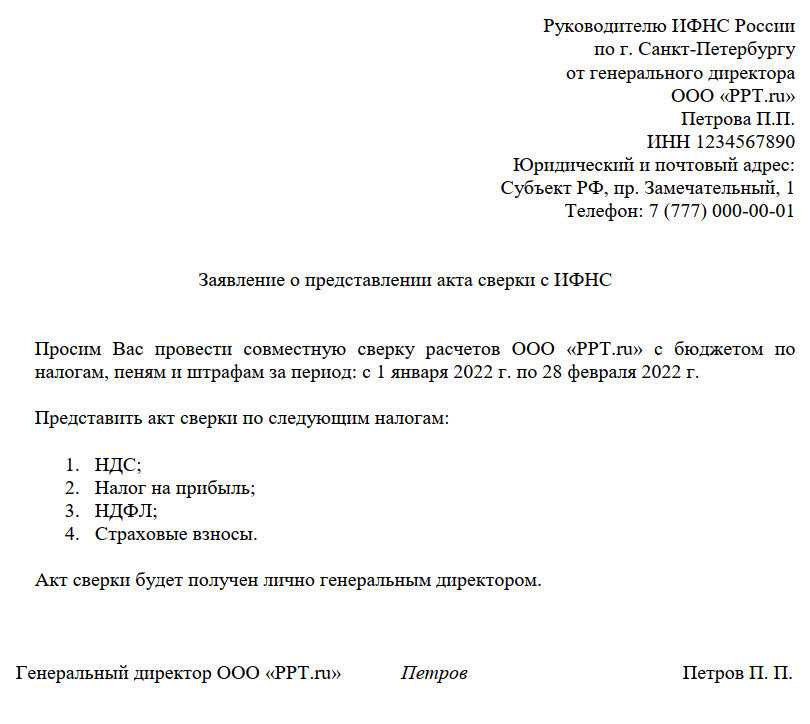

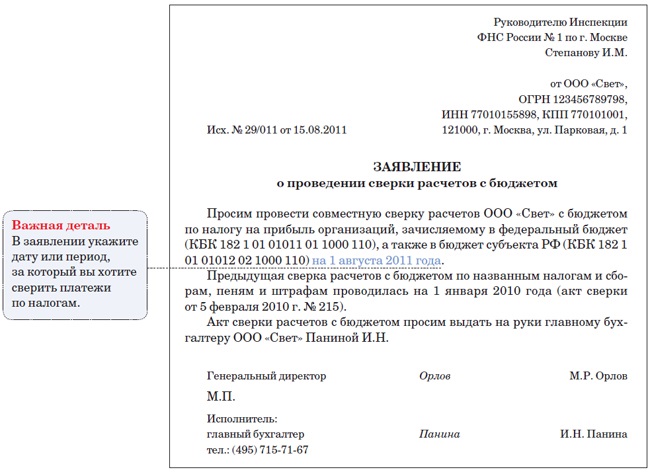

При возникновении необходимости в проведении процедуры главбух должен сформировать и подать в налоговую по месту регистрации компании заявление с просьбой подготовить и предоставить акт сверки.

При бумажном документообороте передать в налоговую заявление с просьбой о сверке можно:

- при посещении ИФНС представителем компании;

- заказным письмом.

Поданное заявление о проведении процедуры поступает уполномоченному сотруднику — налоговому инспектору. Специалист обязан подготовить запрашиваемый документ и передать его организации в течение следующих пяти дней.

После получения акта главбух предприятия сверяет полученную информацию с данными собственного учета. В случае отсутствия расхождений в значениях бухгалтерия должна передать оба экземпляра документа на подпись вышестоящему руководству. При этом по сверенным пунктам, с которыми компания согласна, соответствующие страницы должны быть отмечены надписью «без разногласий» в соответствующей графе под названием «согласовано».

https://www.youtube.com/watch?v=ytdevru

При обнаружении несоответствий в виде переплаты в бюджет фирма вправе:

- зачесть сумму излишне внесенных средств в счет будущих платежей по тому же налогу;

- зачесть сумму излишне внесенных средств в счет погашения иной налоговой задолженности;

- вернуть излишне уплаченные средства на банковский счет компании.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком. Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем. В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ. Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки. Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки. Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- Акт сверки по аренде. Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – юридическое или физическое лицо. Причем в качестве физического лица могут выступать не только индивидуальные предприниматели, но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

С налоговой службой

запрос на предоставление акта сверкиофициальном портале ФНС

Направить в инспекцию его можно письмом, либо в электронном виде по ТКС. Второй вариант требует наличия у налогоплательщика квалифицированной электронной подписи.

Бланк акта сверки утвержден Приказом ФНС №ММВ-7-17/685@ от 16.12.2016г. Так как с 2017 года под администрирование налоговой службы попали и страховые взносы, новая форма акта сверки содержит информацию, в том числе, и по расчетам с внебюджетными фондами. Помимо налогов и страховых взносов, в акте учитываются данные по начисленным по ним штрафам и пени. Бланк акта сверки с налоговыми органами можно скачать здесь.

Несмотря на то, что сверка взаиморасчетов не является обязательной процедурой, и закон позволяет вовсе ее не проводить, на практике это может привести к серьезным проблемам. В случае с бюджетными расчетами вы можете просто не знать о наличии у вас недоимки по налогам, пока вас не уведомят о начисленных в связи с этим штрафах. А игнорирование сверок с контрагентами может привести к истечению срока исковой давности по задолженности дебиторов, и вернуть свои деньги не удастся даже в судебном порядке.

Сверка расчетов с налоговой онлайн

Согласно действующему приказу ФНС России от 13.06.2013 года NoММВ-7-6/196@, провести совместную сверку возможно дистанционно. Для того чтобы воспользоваться данной возможностью, необходимо обратиться к официальному сервису под названием «Информационное обслуживание налогоплательщиков» (ИОН).

В настоящий момент ИОН заключается в предоставлении плательщику в электронном формате такой документации по расчетам, как:

- справка о состоянии;

- акт сверки;

- перечень деклараций и бухотчетности;

- выписки операций;

- справка об уплате.

Благодаря данному сервису налогоплательщик самостоятельно формирует запрос в электронной форме, подписывает его с помощью ЭЦП и направляет в налоговую по месту учета.

Ответ плательщику сформируется в автоматическом режиме (за исключением подтверждающей справки об исполнении обязанности по уплате) и будет предоставлен на следующий за днем отправки запроса день.

Таким образом, своевременная сверка расчетов позволяет организации не только вовремя выявить ошибки, но и избежать множества неблагоприятных ситуаций

Именно поэтому крайне важно держать под контролем всю бухгалтерскую отчетность предприятия и пользоваться возможностью проведения сверки с бюджетом

Зачем нужен акт сверки взаиморасчётов

Акт сверки расчётов определяет взаимные требования сторон на конкретную дату и может быть использован в следующих целях:

- подтвердить наличие или отсутствие задолженности по данным бухгалтерских учётных документов;

- представить основание для прерывания срока исковой давности (если в течение трёх лет с момента оформления акта сверки должник не подписал его);

- предъявить документ в ходе налоговой проверки по требованию ФНС;

- предъявить доказательства о задолженности в случае судебного разбирательства с контрагентом.

Но важно помнить, что одного лишь акта сверки недостаточно для взыскания задолженности. Необходимо предъявление первичных учётных документов в качестве основных доказательств неисполнения требований