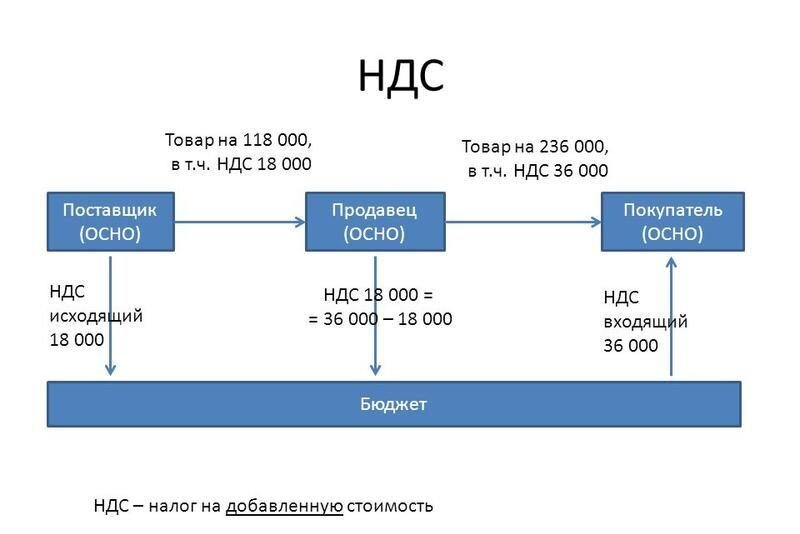

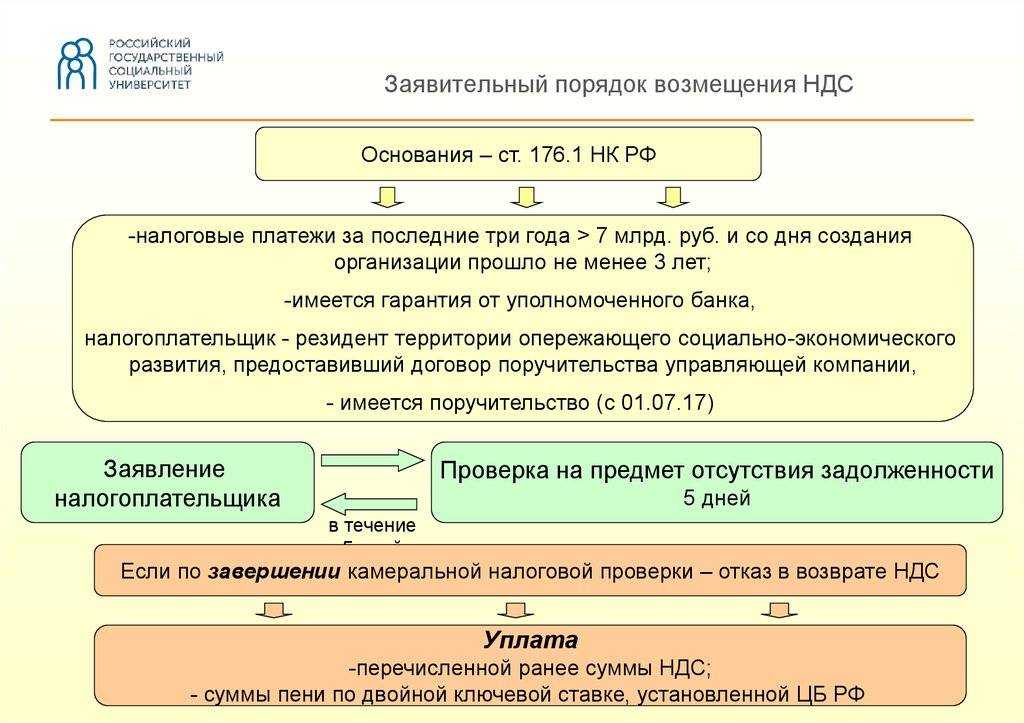

Перенос вычета НДС на другие периоды

Налоговый кодекс позволяет заявлять вычет НДС частично, а также переносить его на другие налоговые периоды в пределах 3 лет

Часто компании этим пользуются, чтобы не превышать безопасную долю вычета и не привлекать ненужное внимание в ходе камеральной проверки. При этом не подлежат переносу:

- вычеты с авансов;

- вычеты покупателя — налогового агента;

- вычеты по имуществу, полученному в счет вклада в уставный капитал;

- командировочные вычеты.

Если вычет переносится на другой период, возникает расхождения в данных между декларацией налогоплательщика и его контрагента. Ведь контрагент выпишет счет-фактуру, включит сделку в базу по НДС и уплатит налог в том периоде, в котором состоялась сделка. А налогоплательщик заявит НДС по этой сделке в другом периоде.

Далее представлен вариант ответа на запрос пояснений в такой ситуации.

Техническая ошибка в нумерации счета-фактуры поставщика

В соответствии с абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии сумм НДС к вычету.

Немало требований налоговиков связано с ошибками (неточностями) в отражении реквизитов счетов-фактур (номер, дата).

В такой ситуации инспекция должна потребовать от налогоплательщика предоставить пояснения или исправить ошибочный номер счета-фактуры в первичной декларации (п. 3 ст. 88 НК РФ).

Несмотря на то, что подобные ошибки не влияют на величину вычета, налоговики нередко отказывают компаниям в праве на вычет и настоятельно рекомендуют представить «уточненку». В случае отказа налоговики направляют уведомление о вызове компании для дачи пояснений. Однако компания может ограничиться представлением пояснений с корректными данными (Постановление АС СЗО от 01.09.2017 № Ф07-7152/2017 по делу № А13-14539/2016).

Ответ на требование № 5/58 от 06.08.2018

о необоснованном вычете в связи с технической ошибкой

в нумерации счетов-фактур

Компания в ответ на сообщение (с требованием представления) № 5/58 от 06.08.2018 поясняет следующее.

Ошибка в номере счета-фактуры (номера отражены верно, ошибка заключалась в том, что подчеркивание в нумерации проставлено по середине, а не снизу, ввиду особенностей программного обеспечения) не привела к занижению налоговых обязательств по НДС (п. 1 ст. 81 НК РФ).

Компания представляет сканы 9 счетов-фактур, по которым заявлен вычет во II квартале 2018 года. В свою очередь, контрагент ООО «Лютик» отразил 9 счетов-фактур в книге продаж за II квартал 2018 года.

На основании изложенного, если компания исполнила требования налоговой инспекции, подавать уточненную налоговую декларацию нет необходимости (абз. 2 п. 1 ст. 81 НК РФ).

Каковы последствия превышения удельного веса вычетов по НДС для организаций и ИП?

При высоком удельном весе вычета по НДС, приближается к нулю сумма данного налога, что расценивается налоговой, как нарушение установленного критерия.В связи с этим налоговый инспектор может выставить требование о внесении пояснений либо вызвать в территориальный орган ФНС руководителя организации или предпринимателя лично. Так же представители налоговой службы могут нагрянуть с проверкой.

Следует отметить, что не только превышение установленных значений может заинтересовать налоговиков. Подозрительным они могут счесть и слишком низкий удельный вес вычета

Поэтому организации и предприниматели, желающие снизить к себе внимание налоговых органов таким образом, рискуют наоборот привлечь лишний интерес

Пояснение в налоговую о высокой доли налоговых вычетов по НДС

Есть объективные причины высокой доли вычетов по НДС, но пояснения, и варианты, как написать документ, нужно рассмотреть заранее. Правильно составленное объяснение позволяет избежать санкций и штрафов. Пояснение в налоговую составляется в письменном виде.

Процедура требования и предоставления пояснения отображена в письме ФНС России. К тексту пояснений можно приложить сопроводительное письмо. Если компания не предоставляет документ своевременно или содержание не устроило проверяющих, возможен вызов на комиссию.

Пример оформления пояснения на требование

Обычно объяснение в налоговую о высокой доле требуется, если вычет превышает средние показатели, данные снижения базы по региону. Перед составлением документа с объяснениями рекомендуется ознакомиться с примерами оформления.

Нужно установить, из-за каких факторов доля повысилась. Многие фирмы переносят вычеты на будущие периоды, чтобы выполнить норматив, несмотря на то, что он не считается обязательным для плательщика. Возможность переноса предусматривается в статье 172 действующего НК, но перенести можно только те показатели, которые отображены в 171 статье.

Из-за несоответствия счета-фактуры в книге покупок компании, которые отражаются в базе АСК НДС, СФ контрагента, возникают вопросы у налоговой службы. Тогда требуется составить ответ, указать номер требования и дату, причины расхождений, отобразить статьи, основываясь на которых были произведены действия.

Нарушением является перенос показателя с аванса, командировочных вычетов, возвратов покупателя, исполняющего функцию налогового агента, и возвратов по имуществу, которое было получено в счет вклада в капитал.

Часто требования направляются о предоставлении ответа, если в книге покупок прописан отработанный аванс, срок давности которого составляет три года. В таком случае в ответе с пояснениями отражается, когда была получена предоплата, когда была отгружена продукция, действует ли срок в 3 года для предъявления НДС к вычету в конкретном случае.

Нередко запросы возникают в ситуациях, если поставщик контрагента первого и других звеньев не сдает документацию своевременно. Отказ в снижении облагаемой базы часто происходит, если компания злоупотребляет правами в статье 54 НК. В возмещении может быть отказано, если лицо умышленно исказило факты в отчетности, сделка не связана с реализацией задач, а выполнена с целью минимизации платежей, исполнитель признан фиктивным. Но при отсутствии со стороны налоговой службы доказательств согласования действий заявителя и контрагентов, претензии можно оспорить в судебном порядке.

Несоответствие номеров СФ, отображенных в базе АСК, номерам, которые были представлены на камеральную проверку, не всегда является причиной для отказа в вычетах. Согласно статье 169 НК, недочеты, которые не препятствуют налоговикам при выполнении проверки установить продавца и покупателя, название товаров и прочие данные, не являются основанием для отказа в принятии показателей налога к вычету. При возникновении такой ситуации налоговики могут потребовать пояснения или внесение исправлений в номер СФ.

Превышение допустимой доли вычетов

Безопасная доля вычетов по регионам в I и II кварталах 2021 года

| Регион | I квартал | II квартал | Динамика* |

| Российская Федерация в том числе: | 88,8 | 88,4 | –0,4 |

| Центральный федеральный округ | |||

| Белгородская область | 90,0 | 88,6 | –1,4 |

| Брянская область | 89,3 | 90,1 | 0,8 |

| Владимирская область | 86,1 | 83,6 | –2,5 |

| Воронежская область | 91,2 | 91,7 | 0,5 |

| Ивановская область | 91,5 | 91,6 | 0,1 |

| Калужская область | 88,3 | 89,3 | 1,0 |

| Костромская область | 87,7 | 87,7 | 0,0 |

| Курская область | 94,5 | 91,7 | –2,8 |

| Липецкая область | 104,3 | 104,2 | –0,1 |

| Московская область | 88,3 | 88,9 | 0,6 |

| Орловская область | 88,1 | 89,4 | 1,3 |

| Рязанская область | 88,3 | 88,4 | 0,1 |

| Смоленская область | 91,1 | 92,7 | 1,6 |

| Тамбовская область | 95,2 | 93,6 | –1,6 |

| Тверская область | 87,2 | 87,8 | 0,6 |

| Тульская область | 96,8 | 96,3 | –0,5 |

| Ярославская область | 86,5 | 89,3 | 2,8 |

| город Москва | 88,8 | 89,4 | 0,6 |

| СевероЗападный федеральный округ | |||

| Республика Карелия | 71,3 | 70,2 | –1,1 |

| Республика Коми | 80,0 | 77,0 | –3,0 |

| Архангельская область | 85,4 | 91,2 | 5,8 |

| Вологодская область | 99,7 | 102,2 | 2,5 |

| Калининградская область | 63,9 | 64,3 | 0,4 |

| Ленинградская область | 90,2 | 91,8 | 1,6 |

| Мурманская область | 185,7 | 161,9 | –23,8 |

| Новгородская область | 96,2 | 97,8 | 1,6 |

| Псковская область | 92,1 | 91,5 | –0,6 |

| город СанктПетербург | 88,4 | 88,4 | 0,0 |

| Ненецкий АО | 110,8 | 108,0 | –2,8 |

| СевероКавказский федеральный округ | |||

| Республика Дагестан | 85,4 | 84,4 | –1,0 |

| Республика Ингушетия | 95,7 | 93,6 | –2,1 |

| КабардиноБалкарская Республика | 90,8 | 91,5 | 0,7 |

| КарачаевоЧеркесская Республика | 91,0 | 88,6 | –2,4 |

| Республика Северная Осетия — Алания | 86,6 | 87,9 | 1,3 |

| Чеченская Республика | 96,8 | 95,1 | –1,7 |

| Ставропольский край | 93,5 | 91,7 | –1,8 |

| Южный федеральный округ | |||

| Республика Адыгея | 87,4 | 85,5 | –1,9 |

| Республика Калмыкия | 116,3 | 87,0 | –29,3 |

| Республика Крым | 87,8 | 86,4 | –1,4 |

| Краснодарский край | 91,6 | 91,8 | 0,2 |

| Астраханская область | 78,5 | 76,6 | –1,9 |

| Волгоградская область | 93,6 | 87,7 | –5,9 |

| Ростовская область | 95,0 | 95,2 | 0,2 |

| город Севастополь | 83,1 | 81,9 | –1,2 |

| Приволжский федеральный округ | |||

| Республика Башкортостан | 93,1 | 93,3 | 0,2 |

| Республика Марий Эл | 89,6 | 90,4 | 0,8 |

| Республика Мордовия | 89,3 | 90,4 | 1,1 |

| Республика Татарстан | 92,0 | 91,3 | –0,7 |

| Удмуртская Республика | 82,3 | 79,4 | –2,9 |

| Чувашская Республика | 82,4 | 84,6 | 2,2 |

| Кировская область | 84,8 | 85,4 | 0,6 |

| Нижегородская область | 92,5 | 90,2 | –2,3 |

| Оренбургская область | 75,3 | 72,1 | –3,2 |

| Пензенская область | 87,6 | 86,9 | –0,7 |

| Пермский край | 86,3 | 81,5 | –4,8 |

| Самарская область | 84,3 | 82,9 | –1,4 |

| Саратовская область | 86,8 | 86,8 | 0,0 |

| Ульяновская область | 88,0 | 90,0 | 2,0 |

| Уральский федеральный округ | |||

| Курганская область | 85,2 | 85,1 | –0,1 |

| Свердловская область | 91,6 | 91,6 | 0,0 |

| Тюменская область | 84,2 | 82,2 | –2,0 |

| Челябинская область | 89,9 | 89,8 | –0,1 |

| ХантыМансийский АО — Югра | 66,8 | 60,4 | –6,4 |

| ЯмалоHенецкий АО | 75,9 | 69,7 | –6,2 |

| Сибирский федеральный округ | |||

| Республика Алтай | 90,0 | 88,9 | –1,1 |

| Республика Тыва | 81,3 | 88,9 | 7,6 |

| Республика Хакасия | 85,6 | 84,5 | –1,1 |

| Алтайский край | 89,0 | 88,1 | –0,9 |

| Красноярский край | 83,4 | 81,6 | –1,8 |

| Иркутская область | 78,9 | 79,7 | 0,8 |

| Кемеровская область — Кузбасс | 93,8 | 92,6 | –1,2 |

| Новосибирская область | 88,6 | 89,1 | 0,5 |

| Омская область | 88,2 | 84,1 | –4,1 |

| Томская область | 73,6 | 74,5 | 0,9 |

| Дальневосточный федеральный округ | |||

| Республика Бурятия | 93,1 | 92,6 | –0,5 |

| Республика Саха (Якутия) | 86,9 | 87,2 | 0,3 |

| Приморский край | 97,7 | 96,3 | –1,4 |

| Хабаровский край | 90,8 | 89,1 | –1,7 |

| Амурская область | 143,9 | 137,1 | –6,8 |

| Камчатский край | 91,3 | 95,9 | 4,6 |

| Магаданская область | 100,5 | 103,4 | 2,9 |

| Сахалинская область | 91,9 | 92,8 | 0,9 |

| Забайкальский край | 98,0 | 99,3 | 1,3 |

| Еврейская автономная область | 86,2 | 83,3 | –2,9 |

| Чукотский АО | 124,1 | 149,4 | 25,3 |

| БАЙКОНУР | 75,2 | 72,5 | –2,7 |

* Показатели посчитаны на основании отчета 1-НДС опубликованного на сайте ФНС. Безопасная доля рассчитана по операциям, которые облагаются НДС по ставкам 10 и 20 процентов, без учета сумм налога и вычетов по операциям с нулевой ставкой.

При проверке деклараций по НДС налоговые органы ориентируются на региональный показатель.

Далее приводим примерный ответ на требование пояснить, почему у компании вычет превысил ту самую безопасную долю.

Вычет НДС при наличии в цепочке недобросовестного контрагента

Большая часть запросов касается ситуаций, когда поставщик контрагента первого или последующего звеньев не сдает отчетность.

Напомним, что с 19.08.2017 отказ в вычете возможен, если компания злоупотребила правом (ст. 54.1 НК РФ). Налоговики вправе снять вычет, если:

– компания умышленно исказила факты в учете и отчетности;

– заключенная сделка не имеет деловой цели, ее единственной целью является уменьшение налогов;

– исполнитель по сделке фиктивный.

Однако если со стороны налоговиков не представлены доказательства согласованности действий заявителя и спорных контра-

гентов, направленных на совершение сделки с целью неуплаты (неполной уплаты), отсутствуют доказательства подконтрольности контрагентов, иных фактов имитации хозяйственных связей и (или) доказательства аффилированности сторон сделки, претензии налоговиков легко оспорить в суде (Постановление АС УО от 30.03.2018 № Ф09-795/18 по делу № А76-8310/2017).

Ответ на требование № 5/57 от 06.08.2018

о проявлении должной осмотрительности

Компания в ответ на сообщение (с требованием представления) № 5/57 от 06.08.2018 поясняет следующее.

При заключении договора поставки с ООО «Лютик» нашей компанией была проявлена должная осмотрительность. В компании разработано положение о проверке и мониторинге контрагентов.

Согласно положению в отношении ООО «Лютик» были затребованы и проверены следующие документы:

– копии свидетельств о регистрации и о постановке на налоговый учет;

– устав;

– приказ о назначении генерального директора;

– выписка из базы данных ЕГРЮЛ;

– справка, подтверждающая отсутствие долгов перед бюджетом по налоговым обязательствам.

Кроме того, установлен факт отсутствия претензий к организации у государственных органов.

В течение 2018 года компания проводила сверку расчетов с ООО «Лютик».

С учетом изложенного считаем правомерным применение вычетов по НДС по счетам-фактурам, полученным от ООО «Лютик».

Критерии отбора компаний на проверку

В зависимости от предмета «камералки» претендентами на нее могут стать компании, в декларации по НДС которых:

1) обнаружены ошибки и противоречия сведениям из документов, имеющихся в ИФНС (декларации проходят автоматизированную проверку по контрольным соотношениям – Письмо ФНС России от 16.07.2013 № АС-4-2/12705);

2) заявлены налоговые льготы (п. 6 ст. 88 НК РФ). Один из самых частых запросов налоговых органов в ходе камеральной налоговой проверки – истребование документов по льготным операциям, отражаемым в налоговой декларации по НДС в разделе 7 «Операции, не подлежащие налогообложению». (Напомним, что право на запрос документов в рамках «камералки» в части льготных операций может быть реализовано налоговыми органами в ситуации, когда применяемая льгота предназначена только для определенной категории лиц – п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33, постановления АС УО от 24.02.2015 № Ф09-579/15 по делу № А71-6132/2014, от 17.02.2015 № Ф09-10024/14 по делу № А60-21098/2014, от 23.05.2014 № Ф09-5197/12 по делу № А60-32962/2011);

3) предъявлена сумма НДС к возмещению (п. 8 ст. 88 НК РФ, Письмо ФНС России от 16.09.2015 № СД-4-15/16337);

4) выявлены противоречия и несоответствия, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению;

5) не приложены обязательные документы, которые должны представляться одновременно с декларацией (п. 7 ст. 88 НК РФ).

Получив электронное требование либо уведомление из налоговой инспекции, бухгалтер должен отправить в ответ подтверждение. В противном случае у проверяющих появляется законное основание заблокировать банковский счет (п. 1 и 11 ст. 76 НК РФ).

Требование по камеральной проверке налоговики вправе направить в течение трех месяцев со дня представления декларации (расчета), за исключением случаев, когда требование направлено в рамках дополнительных мероприятий налогового контроля (в этом случае налоговики могут направить его и за пределами трехмесячного срока). Компания вправе не исполнять требования налоговиков, направленные за пределами трехмесячного срока камеральной проверки (пп. 11 п. 1 ст. 21, п. 2 ст. 88, п. 1 ст. 93 НК РФ).

Однако компаниям следует иметь в виду, что непредставление пояснений не препятствует продолжению налоговой проверки (п. 5 ст. 88 НК РФ). При обнаружении налоговым органом налоговых правонарушений составляется акт налоговой проверки (п. 1 ст. 100 НК РФ).

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ). А на представление документов компании отводится десять рабочих дней после получения запроса на них из ИФНС.

В случае камеральной проверки декларации по НДС пояснения должны быть представлены в электронной форме по утвержденному ФНС формату (п. 3 ст. 88 НК РФ, Письмо ФНС России от 11.01.2018 № АС-4-15/192@). Если не составить пояснения либо представить их не вовремя, то компанию могут оштрафовать на 5 000 руб., а при повторном нарушении в течение года – на 20 000 руб. (ст. 129.1 НК РФ).

Приведем наиболее популярные требования налоговиков в части запроса документов и пояснений по заявленным вычетам НДС.

Как начинали применять ст. 54.1 НК РФ

Когда статья вступила в силу, налоговики начали корректировать стандартные методы доказывания необоснованности приобретения налоговой выгоды. Инспекторы теперь не ограничивались отказами в вычетах НДС и принятии расходов по налогу на прибыль. Они утверждали, что факт наличия подставной фирмы в цепочке поставок по определению говорит об умысле со стороны данного налогоплательщика. Изначальная трактовка ст. 54.1 НК РФ не предполагала проведения налоговой реконструкции.

В результате по данным РБК к концу позапрошлого года 80% судебных процессов о необоснованности налоговой выгоды заканчивались решениями в пользу ФНС. Добросовестные налогоплательщики лишались права на налоговый вычет и реконструкцию по прибыли только из-за того, что пренебрегали проверкой контрагентов или проводили её недостаточно тщательно.

Рассмотрим на примере. Добропорядочная фирма обратилась для постройки магазина в популярную на рынке строительную компанию. Популярная строительная компания предложила фирме-клиенту заключить договор с ООО «Прокладка». У «Прокладки» отсутствовали ресурсы для строительных работ, но добропорядочная фирма не придала этому значения, доверившись известному игроку рынка. В итоге ИФНС не только доначислила налоги фирме-клиенту, но и оштрафовала её на 40% от недоимки.

Проблему усугубляло отсутствие на момент вступления в силу ст. 54.1 НК РФ единообразной методики принятия решений о необоснованности налоговой выгоды, полученной путём сотрудничества с фирмами-однодневками. Налоговики применяли одну трактовку статьи, предприниматели настаивали на другой. Даже у судебной системы не было единой методики. Часть судов применяла налоговую реконструкцию.

Представление ПОЯСНЕНИЙ плательщиками НДС: пошаговая инструкция от ФНС (образец)

ФНС РФ разработала рекомендованный порядок действий для плательщиков НДС после получения Требования о представлении пояснений от налогового органа в электронной форме по ТКС.

В своем письме № ЕД-4-15/19395 от 06.11.2015 ведомство напоминает, что данное требование направляется при выявлении налоговым органом противоречий и несоответствий в декларации по НДС. К требованию прилагается перечень операций, по которым установлены расхождения, с указанием кода возможной ошибки.

- «1» — если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

- «2» — если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

- «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

- «4» — возможно допущена ошибка в какой-либо графе декларации по НДС. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования налогоплательщику необходимо:

Передать налоговому органу квитанцию о приеме требования в электронной форме по ТКС в течение 6 дней со дня его отправки налоговым органом;

В отношении записей, указанных в требовании, проверить правильность заполнения декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

Представить уточненную декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

Если ошибка в декларации не повлияла на сумму НДС, представить пояснения с указанием корректных данных

Также рекомендуется представить уточненную декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по ТКС через оператора ЭДО. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика бухгалтерской учетной системы или оператора ЭДО;

Если после проверки Вами корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

Пояснения в ИФНС: большой вычет по НДС (образец)

Если вы получили из ИФНС требование пояснить большую долю вычетов по НДС, подготовьте свой ответ. Пояснения представьте в течение пяти рабочих дней с даты, когда получили требование. Если требование пришло не в машиночитаемом формате, пояснения составьте в произвольной форме. В пояснениях укажите конкретные причины, из-за которых доля вычетов увеличилась в этом квартале

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

Вычет с предоплаты поставщику в большем размере, чем указано в договоре

Для получения вычета «авансового» НДС необходимо иметь договор в виде отдельного документа, в котором предусмотрено условие о предварительной оплате. При отсутствии договора с поставщиком либо при отсутствии такого условия «авансовый» НДС к вычету не принимается (письмо Минфина России от 06.03.2009 № 03‑07‑15/39).

В ряде судебных решений поддерживается такая позиция: предъявление НДС к вычету при перечислении оплаты в счет предстоящих поставок возможно только при наличии в договоре с контрагентами условия о внесении предоплаты (Решение Арбитражного суда Владимирской области от 09.11.2017 по делу № А11-267/2017). Однако есть и другие решения, в которых судьи признают, что для применения налоговых вычетов по п. 12 ст. 171 НК РФ обязательное наличие договора в виде единого документа, подписанного сторонами, не требуется, поскольку своими действиями (оплачивая выставленный счет) покупатель подтверждает заключение договора (постановления Девятого арбитражного апелляционного суда от 19.02.2014 № 09АП-2239/2014 по делу № А40-131282/13, ФАС ЦО от 02.08.2011 по делу № А64-6563/2010).

Единственное послабление в этой части – покупатель вправе принять «авансовый» НДС к вычету при отсутствии оригинала договора с поставщиком, только по копии (Письмо Минфина России от 18.05.2018 № 03‑07‑09/33573).

При проведении камеральных проверок налоговики запрашивают у компаний договор, предусматривающий условие о предоплате. Если такого условия нет, налоговики могут отказать в вычете.

А вот если предоплата перечислена в большем размере, чем установлено договором, принять НДС к вычету можно со всей фактически перечисленной суммы предоплаты. Во всяком случае, такие рекомендации дают специалисты Минфина (Письмо от 12.02.2018 № 03‑07‑11/8323). Тем не менее налоговики на местах могут потребовать пояснений на этот счет. В такой ситуации предлагаем воспользоваться нашим шаблоном.

Ответ на требование № 5/56 от 06.08.2018

о вычете с перечисленного поставщику аванса

Компания в ответ на сообщение (с требованием представления) № 5/56 от 06.08.2018 поясняет следующее.

По строке 150 раздела 3 сумма вычетов составила 118 000 руб.

Для правомерного включения «авансового» НДС в состав налоговых вычетов должны выполняться условия, предусмотренные п. 9 ст. 172 НК РФ:

– предъявленный продавцом покупателю авансовый счет-фактура должен быть оформлен в соответствии с требованиями п. 5.1 ст. 169 НК РФ;

– должен иметься договор, содержащий условие предварительной оплаты.

Компания перечислила аванс в большей сумме, чем предусмотрено условиями договора. Возможность принять сумму вычета в подобной ситуации подтверждается Минфином (Письмо от 12.02.2018 № 03‑07‑11/8323) и арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Кроме того, НДС с авансов фактически уплачен поставщиком, который отразил сумму НДС в книге продаж и в налоговой декларации.

Таким образом, при наличии у компании договора, содержащего условие о предоплате, в случае превышения «договорной» величины аванса НДС можно принять к вычету с фактической предоплаты.