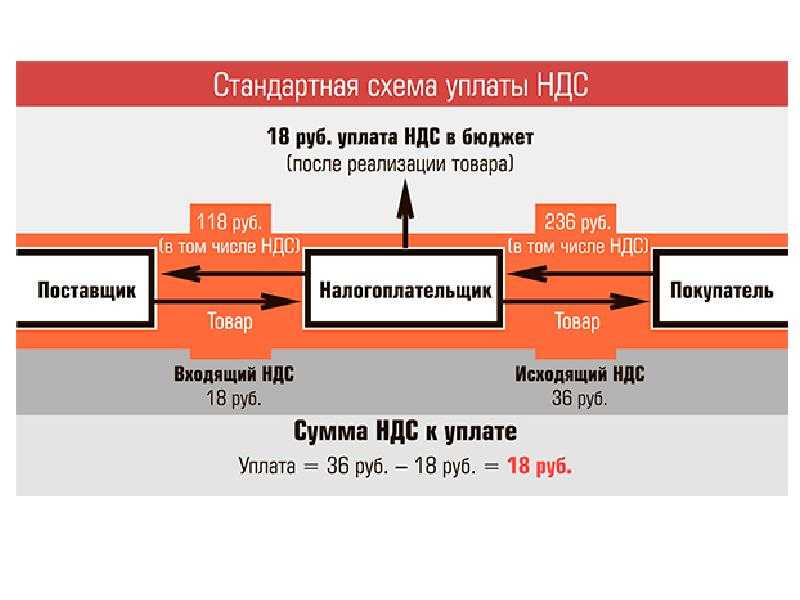

Расчет НДС на металлолом

Для расчета НДС на металлолом необходимо знать его стоимость и применяемую ставку НДС. Ставка НДС на металлолом может быть как 20%, так и 10%. При этом, ставка 20% применяется для большинства видов металлолома, а ставка 10% – для отдельных видов металлоотходов, указанных в перечне, утвержденном Правительством РФ.

Расчет НДС на металлолом может быть представлен в виде следующей формулы:

НДС = Стоимость металлолома * Ставка НДС

Стоимость металлолома – это сумма, за которую он был приобретен или реализован. Эта сумма включает в себя как стоимость металлолома, так и любые дополнительные расходы, связанные с его переработкой, хранением или транспортировкой. Ставка НДС – это процент, который применяется к стоимости металлолома для расчета суммы налога.

Расчет НДС на металлолом может быть сложным процессом, требующим внимательного и аккуратного подхода. Поэтому предпринимателям, занимающимся продажей и покупкой металлолома, рекомендуется проконсультироваться с квалифицированным бухгалтером или налоговым консультантом, чтобы избежать ошибок и недоплаты налогов.

Учет продажи металлолома в 1С

Вычеты НДС в рамках экспорта лома

Экспортер в соответствии со ст. 172 НК РФ может воспользоваться вычетом. При этом по экспортным операциям вычет применяется по суммам входного НДС, т. е. налога, уплаченного при приобретении товаров (работ, услуг), в дальнейшем направленных на экспорт.

С 1 июля 2021 года вычет входного НДС для экспортеров сырьевых и несырьевых товаров производится по разным правилам.

В обновленной редакции абз. 1 п. 1 ст. 165 НК РФ документы требуется представить только для подтверждения обоснованности начисления налога по ставке 0%. Для правомерности вычетов «входного» НДС, предъявленного поставщиками и подрядчиками экспортеров это не нужно, за исключением случая реализации сырьевых товаров, названных в п. 10 ст. 165. Представляется комплект документов, включающий:

- контракт (копию контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы единой таможенной территории Таможенного союза;

- таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ и иных территорий, находящихся под ее юрисдикцией;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории РФ.

Суть данной нормы в том, что подтверждающие документы (в частности, реестры) налогоплательщики представляют для обоснования применения нулевой ставки одновременно с подачей налоговой декларации. Порядок определения суммы налога, относящейся к товарам (работам, услугам), приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по ставке 0%, устанавливается принятой учетной политикой для целей налогообложения.

Как отмазаться от проверки тонировки в 2023 году

https://youtube.com/watch?v=nFuof5eV8xQ

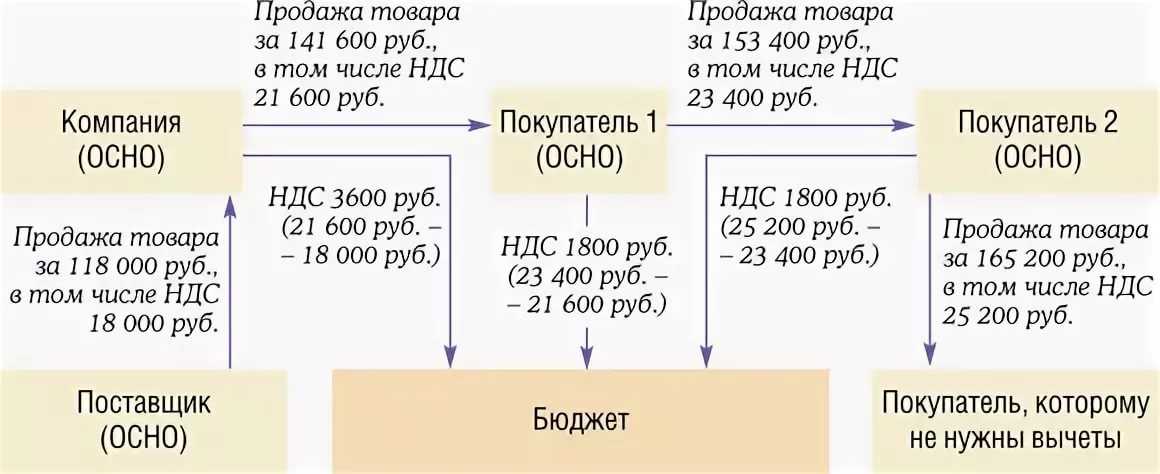

Итак, мы выяснили, что при реализации лома начислять и уплачивать НДС должна приобретающая сторона. Но делать это она будет только в том случае, если продавец лома является плательщиком НДС и не освобожден от уплаты налога, например по ст. 145 НК РФ. Существуют и некоторые особенности в выставлении счетов-фактур на аванс и на отгрузку продавцами-налогоплательщиками, которые нами также были рассмотрены. Кроме того, мы рассказали, каким образом происходит заполнение налоговых регистров по учету НДС каждой стороной — участницей сделки по реализации лома.

В том случае если продавец лома освобожден от уплаты НДС или же применяет специальный налоговый режим, у покупателя не возникает обязанностей налогового агента. Главное — очень внимательно подойти к оформлению первички (договоров, накладных, актов и т. д.), чтобы у контролеров не возникло никаких претензий ни к продающей, ни к приобретающей стороне.

- Налоговый кодекс РФ

- Федеральный закон от 27.11.2017 № 335-ФЗ

Как отражается в учете продажа металлолома?

Реализация металлического лома не облагается НДС, если:

– у компании-продавца есть лицензия на продажу металлолома;

– компания-продавец реализует лом и отходы, полученные в процессе собственного производства.

И тогда бухгалтерские проводки на сдачу металлолома будут следующие:

– если продается свой металлолом (не купленный!):

Д 62 «Расчеты с покупателями и с заказчиками» К 91 – на цену продажи (без НДС),

Д 91 К 41 (К 10) – на фактическую стоимость металлолома.

Использование 91 счета в этом случае обозначает, что продажа металлолома не является основным видом деятельности компании;

– если происходит реализация металлолома – основной деятельности предприятия:

Д 62 К 90 «Продажи» – на цену продажи (без НДС),

Д 90 К 41 – на фактическую стоимость металлолома.

И в том, и в другом случае, НДС не выделяется и не отражается.

Но если металлический лом по своей характеристике и качествам не относится к лому и отходам черных и цветных металлов, то в данном случае НДС должен платиться. Для того чтобы правильно идентифицировать металлом, потребуется помощь нормативных документов, в частности, закона «Об отходах производства и потребления». В этом законе четко сказано, что именно к лому и отходам из черного и цветного металла относятся изделия, которые:

– потеряли потребительские качества;

– или пришли в непригодность;

– или составляют отходы, полученные в процессе производства продукции из цветного или черного металла;

– либо являются браком, полученным при производстве и не подлежащим исправлению.

Если только лом или отходы не отвечают одной из характеристик, то их реализация облагается НДС!

Однако, как быть, если все-таки реализация металлических отходов облагается НДС? Тогда бухгалтерский учет сдачи металлолома будет содержать дополнительную проводку на сумму налога:

– если продается свой металлолом:

К91 Д68 «Расчеты по налогам и сборам» – на сумму НДС;

– если реализуется приобретенный металлолом:

Д90 К68 – на величину налога.

Но учет реализации металлолома состоит не только из правильно оформленных проводок: не стоит забывать и про документы, какие необходимо составить, чтобы на их основании отразить все учетные операции.

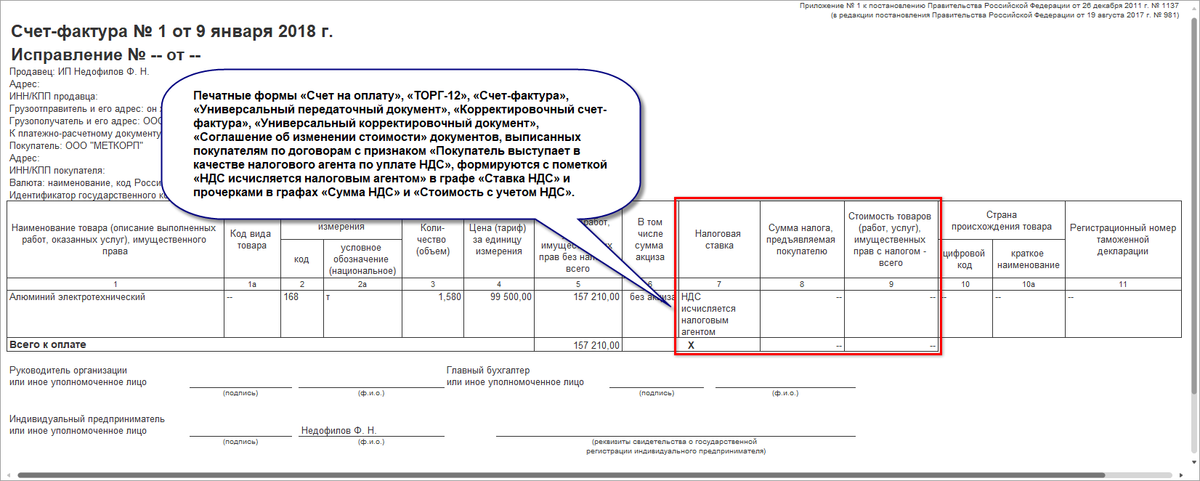

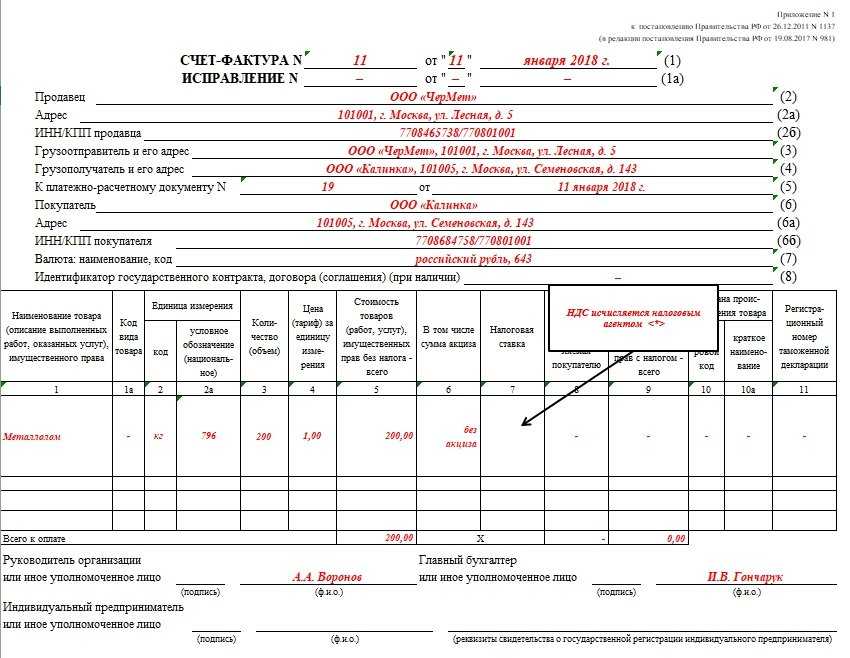

Счет-фактура на металлолом в 2024 году

ВАЖНО!

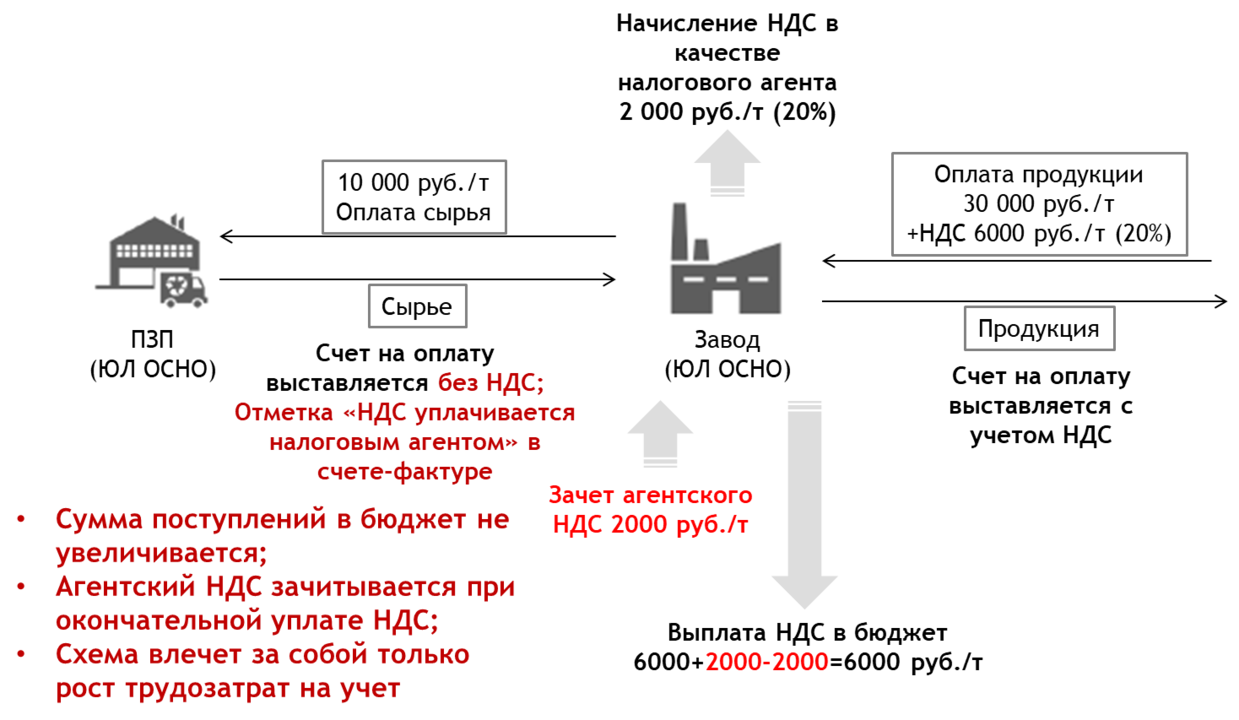

Операции, связанные с продажами сырых шкур животных, ранее не льготировались. НДС с них исчислял и уплачивал продавец в обычном порядке. Далее разберем, каким образом на приобретающего лом хозсубъекта лягут функции налогового агента по НДС и как ему с ними справиться.

Выполнить агентские функции по НДС придется экономическим субъектам — приобретателям лома, но лишь если продавцы находятся на общем режиме и не применяют никаких освобождений по налогу

В подобных ситуациях совершенно неважно, является ли агент плательщиком НДС или нет. ВАЖНО! Посредники, приобретающие металлолом и пр. для третьих лиц, налоговыми агентами не выступают

Все обязательства, связанные с подсчетом и уплатой налога, должны будут исполнить именно покупатели указанного товара — комитенты и принципалы

для третьих лиц, налоговыми агентами не выступают. Все обязательства, связанные с подсчетом и уплатой налога, должны будут исполнить именно покупатели указанного товара — комитенты и принципалы.

Порядок действий при оформлении сделки будет следующим: При получении аванса или выписке отгрузочных

«Упрощенец» – продавец металлолома.

«Упрощенец» может быть и продавцом металлолома. Что нужно иметь в виду при таких обстоятельствах?

По общему правилу продавцы при реализации металлолома НДС не исчисляют. В договоре и первичном учетном документе продавцы-«упрощенцы» делает соответствующую запись («Без налога (НДС)»).

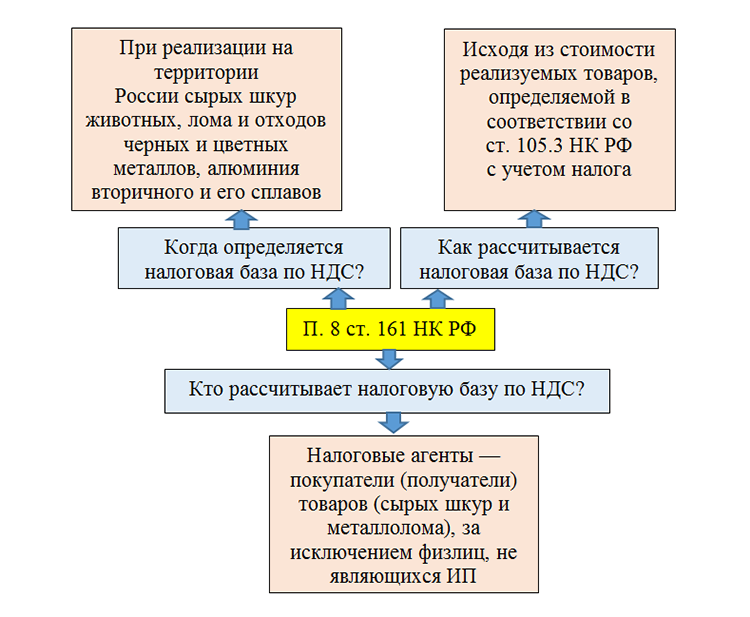

Но при утрате права на применение УСНО согласно гл. 26.2 НК РФ бывший «упрощенец» исчисляет и уплачивает налог по операциям реализации металлолома самостоятельно. Это следует из абз. 8 п. 8 ст. 161 НК РФ. Исчисление и уплата налога производятся начиная с периода, в котором плательщик перешел на ОСНО, до дня наступления обстоятельств, являющихся основанием для утраты права на применение УСНО.

Организация, применяющая УСНО и соответственно сопровождающая документы записью «Без налога (НДС)», 15.04.2018 продала металлолом.

На 10.06.2018 у нее была превышена максимальная величина дохода (150 млн руб.) для применения УСНО и поэтому компания потеряла право на применение спецрежима с начала II квартала 2018 года (п. 4 ст. 346.13 НК РФ).

По лому, отгруженному во II квартале 2018 года за период с 01.04.2018 до 10.06.2018 (в данном случае продажа состоялась 15.04.2018), организация исчислит НДС самостоятельно, не передавая «процедуру» покупателю.

Покупатели – налоговые агенты, находящиеся на УСНО, при покупке металлолома у плательщиков НДС исчисляют «агентский» НДС. В отношении налога, исчисленного при предоплате за продавца, они смогут применить вычет. По «авансовому» и «отгрузочному» НДС за себя такого права у них нет.

Заинтересованному читателю рекомендуем ознакомиться с Письмом от 16.01.2018 № СА-4-3/480@, в котором ФНС привела примеры заполнения НДС-документов при совершении сделок с металлоломом. Здесь же приведены новые группы кодов видов операций (КВО). Первая группа КВО – для использования в книге покупок и книге продаж продавца, а также в журнале учета посредника (33 и 34), вторая – для использования в книге продаж и книге покупок покупателя (41, 42, 43, 44).

Выставление счета-фактуры на отгрузку покупателю

Что такое счет-фактура?

Счет-фактура — это документ, который выписывается поставщиком и выдается покупателю при отгрузке товаров или оказании услуг. Он является основанием для расчетов между сторонами и представляет собой подтверждение факта продажи товара или оказания услуги.

Содержание счета-фактуры

Счет-фактура должен содержать следующую информацию:

- Наименование и адрес поставщика;

- Наименование и адрес покупателя;

- Дата выписки счета-фактуры;

- Номер счета-фактуры;

- Описание и количество отгруженных товаров или оказанных услуг;

- Цена за каждый товар или услугу;

- Сумма, подлежащая оплате;

- НДС и его ставка;

- Реквизиты поставщика и покупателя (ИНН, КПП и др.).

Особенности выставления счета-фактуры в 2024 году для организаций

- Счет-фактура должна быть выставлена в электронной форме с использованием специальной информационной системы.

- Счет-фактура должен содержать атрибуты электронной подписи для обеспечения его целостности и подлинности.

- Счет-фактура должен быть передан покупателю в установленные сроки (до отгрузки товаров или оказания услуг).

Выставление счета-фактуры на отгрузку покупателю является важным этапом для поставщиков и покупателей. Правильное оформление и предоставление счета-фактуры позволяет обеспечить корректный учет и налогообложение операций

Важно учитывать изменения в налоговом законодательстве, чтобы соответствовать требованиям и избежать возможных штрафов и санкций

Покупка металлолома: НДС и прочие налоги

Налоговое законодательство ясно говорит, что освобождение распространяется только на реализацию металлолома. Таким образом, по логике получается, что операции по покупке лома подлежат налогообложению НДС. Но логика здесь не причем:

— сдача металлолома юридическим лицом НДС облагается в том случае, если данное юридическое лицо не является плательщиком НДС, но при продаже металлолома выставило счет-фактуру и выделило в ней сумму данного налога. Или если право на освобождение от налога данной операции сомнительно, например, если сдаваемый металлолом не относится к лому и отходам. Эти же нормы распространяются и на предпринимателей;

— налог при сдаче металлолома обязательно уплачивается обычным гражданином. НДФЛ исчисляется им самостоятельно по результатам произведенного закупщиком расчета на основании ст.228 Кодекса. На эту операцию физическое лицо должно подать декларацию по окончании года и произвести уплату налога в бюджет. А вот закупщик при покупке металлолома у физического лица должен будет составить закупочный акт.

Порядок уплаты НДС при продаже металлолома

Как облагается международный металлолом НДС

Международные поставки металлолома имеют особенности в отношении налогообложения НДС. В соответствии с действующим законодательством Российской Федерации, международный металлолом облагается НДС. Однако, в отличие от внутренних операций, ставка НДС для международного металлолома может быть 0%, если выполнены определенные условия.

Для того чтобы применить ставку НДС 0% для международного металлолома, необходимо выполнение ряда требований и предоставление соответствующих документов

В частности, важно указание кода ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности) при оформлении договоров на международную поставку металлолома

Основные условия применения ставки НДС 0% для международного металлолома:

- Наличие договора на международную поставку металлолома с указанием кода ОКПД 2;

- Предоставление экспортных деклараций на металлолом;

- Соблюдение сроков и порядка экспорта металлолома;

- Предоставление документов, подтверждающих факт поставки металлолома за пределы таможенной территории России.

В случае выполнения всех требований и на условиях применимости ставки НДС 0% для международного металлолома, организации могут существенно снизить свои налоговые затраты и повысить конкурентоспособность на международном рынке.

Какие металлоломы входят в новую систему НДС

Новая система НДС на металлолом будет включать определенные виды металлолома, которые будут облагаться налогом. Следующие металлоломы входят в новую систему НДС:

1. Черный металлолом:

– Железные отходы: металлический шлак, отходы производства стали, стальной лом, непригодные для использования изделия из чугуния и стали.

– Стальной лом покрытый оксидами, окрашенный или содержащий другие добавки

2. Цветной металлолом:

– Оловянные отходы: изделия из олова, стружка, пыль, стереотипы.

– Цинковые отходы: цинковый шлак, отходы производства цинка, цинковый лом, непригодные для использования изделия из цинка.

– Свинцовые отходы: свинцовый шлак, отходы производства свинца, свинцовый лом, непригодные для использования изделия из свинца.

– Медные отходы: медный шлак, отходы производства меди, медный лом, непригодные для использования изделия из меди.

– Алюминиевые отходы: алюминиевый шлак, отходы производства алюминия, алюминиевый лом, непригодные для использования изделия из алюминия.

– Никелевые отходы: никелевый шлак, отходы производства никеля, никелевый лом, непригодные для использования изделия из никеля.

– Титановые отходы: титановый шлак, отходы производства титана, титановый лом, непригодные для использования изделия из титана.

ВАЖНО: В новую систему НДС на металлолом не входят отходы от производства и переработки полипропилена, полистирола, полиэтилентафтилата, полиэтилена, бута-1,4-диола, этилена, пропилена и винилацетата

Как получить обоснование нового НДС на металлолом

Однако, для того чтобы воспользоваться новым НДС на металлолом, необходимо иметь обоснование этой ставки. Обоснование представляет собой специальный документ, в котором указываются основания для применения определенной ставки налога.

Как получить обоснование нового НДС на металлолом:

- Обратитесь в налоговую инспекцию, курировавшую вашу организацию до введения новых изменений в НДС. Предоставьте им всю необходимую информацию о вашей деятельности, специфике переработки металлолома и предложение о применении новой ставки НДС. Налоговая инспекция проведет анализ и примет решение.

- В случае положительного решения налоговой инспекции, вам будет выдано соответствующее обоснование нового НДС на металлолом. Данное обоснование должно быть подписано соответствующими должностными лицами, иметь печать организации и быть датированным.

- Сохраните обоснование ваших новых условий налогообложения, так как оно является основой для применения новой ставки НДС на металлолом. При необходимости предоставьте его налоговым органам при проверке и взаимодействии с другими организациями.

Обоснование нового НДС на металлолом: преимущества и риски

Получение обоснования нового НДС на металлолом позволяет вашей организации легально применять новую ставку налога и участвовать в рынке металлолома, сохраняя конкурентные преимущества.

Однако, стоит учитывать, что новая ставка НДС на металлолом может повлечь за собой изменение цен на данную продукцию, что может повлиять на стоимость вашей деятельности и конкурентоспособность. Также, следует учесть возможные риски при взаимодействии с контрагентами, которые не применяют новую ставку НДС, и возможные споры с налоговыми органами из-за применения неправильной ставки.

Для минимизации рисков рекомендуется тщательно изучить новые требования в отношении НДС на металлолом, проконсультироваться со специалистами и следовать правилам законодательства.

Особенности и новые правила

В 2024 году вступят в силу новые правила, касающиеся продажи металлолома и учета НДС. Они включают в себя следующие особенности:

- Обязательное применение единой ставки НДС при продаже металлолома — 20%;

- Внедрение новых форм отчетности для самозанятых лиц, занимающихся продажей металлолома;

- Расширение перечня документов, которые должны быть предоставлены при продаже металлолома;

- Ужесточение наказания за незаконные сделки с металлоломом и нарушения правил учета НДС;

- Введение обязательного электронного учета при продаже металлолома;

- Возможное изменение процедуры возврата НДС при экспорте металлолома.

Все эти новые правила направлены на борьбу с незаконными схемами в области продажи металлолома и уклонение от уплаты НДС. Они предусматривают более жесткий контроль со стороны налоговых органов и повышенную ответственность для субъектов рынка.

«Авансовый» НДС

С учетом п. 15 ст. 167 НК РФ покупатели металлолома определяют момент определения налоговой базы в порядке, установленном п. 1 ст. 167, – либо на дату отгрузки продавцом товара, либо на дату получения последним предварительной оплаты товара.

В пункте 2 Письма № СД-4-3/480@ ФНС разъяснила: при предоплате предстоящих поставок металлолома налоговый агент исчисляет НДС как на дату перечисления оплаты (частичной оплаты), так и на дату отгрузки металлолома в счет этой оплаты (частичной оплаты). Далее ведомство, ссылаясь на ст. 171 НК РФ (п. 3, 5, 8, 12 и 13, в частности), указывает: суммы исчисленного «агентского» («авансового») налога подлежат вычетам. А принятые к вычету суммы налога (в силу пп. 3 и 4 п. 3 ст. 170) подлежат восстановлению.

Суммы налога, принятые к вычету в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров, подлежат восстановлению в размере налога, принятого налогоплательщиком к вычету по приобретенным им товарам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

По мнению автора, рекомендация главного налогового ведомства страны не вызывает вопросов у налоговых агентов – плательщиков НДС. Мы же говорим об «упрощенцах» – а у них здесь может возникнуть «запинка». Дело в налоговом вычете – вправе ли его применить плательщик «упрощенного» налога?

Однако если внимательнее изучить нормы НК РФ, сомнения развеются. Пункты 12 (о вычете «авансового» НДС) и 13 (о вычете НДС при корректировке отгрузки) ст. 171 могут применять и те, кто не платит НДС (в отличие от п. 3, 5 и 8, из которых четко следует, что эти нормы адресованы только налогоплательщикам).

При таком подходе покупатель-«упрощенец» при перечислении предоплаты будущей поставки металлолома исчислит «авансовый» НДС. Когда же продавец отгрузит товар, исчисленный за продавца «авансовый» НДС покупатель может принять к вычету.

Вычет «авансового» и «отгрузочного» НДС за себя «упрощенцу» не полагается!

Покупатель, перечисляющий аванс в счет будущей поставки, вправе рассчитывать на вычет НДС с предоплаты (за себя – покупателя) только в случае, если он является плательщиком НДС. В нашем случае «упрощенец» (лицо, не признающееся плательщиком НДС в силу применения специального налогового режима – п. 2 ст. 346.11 НК РФ) НДС с аванса за себя к вычету не принимает (поэтому в дальнейшем и не восстанавливает данный налог).

По той же причине покупатель не сможет принять к вычету НДС, исчисленный по отгрузке металлолома. Таким правом (о чем сказано в абз. 3 п. 3 ст. 171 НК РФ) располагают покупатели – налоговые агенты (поименованы в п. 8 ст. 161 НК РФ), исчислившие НДС в соответствии с абз. 2 п. 3.1 ст. 166 НК РФ, при условии, что металлолом приобретен ими для целей, указанных в п. 2 ст. 171, в частности:

для осуществления операций, признаваемых объектами налогообложения (за исключением товаров, предусмотренных в п. 2 ст. 170, по которым налог учитывается в их стоимости);

Воспользуемся условием примера 1.

Какие последствия могут быть при неуплате НДС на металлолом

Неуплата НДС на металлолом может привести к серьезным последствиям для организаций и предпринимателей. Налоговые органы активно контролируют соблюдение налоговых обязательств и отслеживают ситуации, когда налоги не выплачиваются или выплачиваются неполностью.

При неуплате НДС на металлолом могут быть применены следующие санкции:

- Штрафы. За неуплату НДС могут быть наложены штрафы в размере 20% от неуплаченной суммы налога. Кроме того, могут быть наложены штрафы за нарушение сроков предоставления налоговой отчетности или непредставление ее вовсе. Размер штрафа может составлять от 1% до 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки.

- Налоговая ответственность. В случае систематической неуплаты НДС налоговые органы имеют право привлечь лицо к налоговой ответственности. Это может привести к ограничениям в деятельности предприятия, включая арест счетов и имущества, а также возможному возбуждению уголовного дела.

- Репутационный ущерб. Неуплата налогов может повлиять на репутацию организации или предпринимателя. Клиенты, партнеры и инвесторы могут потерять доверие к компании, что может повлечь за собой снижение прибыли и разрыв договоров.

В целях соблюдения налоговых обязательств и предотвращения негативных последствий рекомендуется внимательно контролировать уплату НДС на металлолом и своевременно предоставлять налоговую отчетность.

Акт оприходования металлолома

5682 , представленный чуть ниже, является важным первичным документом.

Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

На это ссылаются ряд инструкций:

- Номер 183н, пункт 34.

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации.

Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

Кто подлежит уплате нового НДС на металлолом в 2023 году

Согласно новым изменениям в НДС, которые вступят в силу с 1 января 2023 года, уплата НДС на металлолом будет обязательной для определенных категорий лиц.

1. Организации-переработчики металлолома:

Все организации, занимающиеся переработкой металлолома, будут обязаны уплачивать новый НДС. Они должны будут начислять НДС на свои товарные продажи и включать его в стоимость продукции.

2. Металлургические предприятия:

Металлургические предприятия, использующие металлолом в своей производственной деятельности, также будут подлежать уплате нового НДС. Они будут обязаны начислять НДС на стоимость закупки металлолома и включать его в свои расходы.

3. Частные лица:

Частные лица, занимающиеся торговлей или переработкой металлолома, также будут обязаны уплачивать новый НДС. Они должны будут начислять НДС на свои товарные продажи и включать его в стоимость продукции.

4. Предприятия смежных отраслей:

Предприятия смежных отраслей, например, сфера сбыта, логистика или сервисные услуги, которые связаны с металлургической отраслью, также могут подпадать под обязательную уплату нового НДС. Здесь все зависит от конкретной деятельности и условий договора между компаниями.

5. Лица, осуществляющие ввоз металлолома:

Лица, осуществляющие ввоз металлолома из-за рубежа, также будут обязаны уплачивать новый НДС. Они должны будут начислять НДС на стоимость закупки металлолома и включать его в свои расходы.

Важно отметить, что для определения обязанности уплаты нового НДС на металлолом в каждом конкретном случае необходимо изучить нормативные акты и документы, установленные государством. Помните, что предоставленная информация носит исключительно информационный характер и не может использоваться в качестве юридической консультации

Для получения точной информации и советов рекомендуется обратиться к специалистам

Помните, что предоставленная информация носит исключительно информационный характер и не может использоваться в качестве юридической консультации. Для получения точной информации и советов рекомендуется обратиться к специалистам.

Особенности НДС для самовывоза металлолома

Для самовывоза металлолома существуют определенные особенности в применении налога на добавленную стоимость (НДС).

Во-первых, важно учесть, что если вы самостоятельно осуществляете вывоз металлолома с территории предприятия, то вы становитесь покупателем и обязаны выплатить НДС. Однако в случае если вы поставите свою грузовую единицу на баланс предприятия, то данная операция освобождается от НДС

Кроме того, если имеется необходимость самостоятельно разделить переработанный металлолом на отдельные виды, то данная операция также не облагается НДС

Важное дополнение к данному правилу — если требуется замена категории металлолома, то переработка также освобождается от налога

Регламентированные правила применения НДС для самовывоза металлолома обязательны для соблюдения при осуществлении подобных операций. В случае нарушения данных правил предусмотрены серьезные финансовые штрафы и санкции от налоговых органов.

- Поставьте свою грузовую единицу на баланс предприятия, чтобы освободиться от НДС;

- Разделите переработанный металлолом на отдельные виды, чтобы не платить НДС;

- Помните, что замена категории металлолома также освобождает от налога.

Отражение операций по реализации металлолома и учету доходов

Казенное учреждение не может отчуждать либо иным способом распоряжаться имуществом, закрепленным за ним на праве оперативного управления, без согласия собственника имущества. Поэтому осуществлять реализацию металлолома, полученного от демонтажа (разборки) списанного с учета имущества, следует по согласованию с вышестоящим главным распорядителем (распорядителем) бюджетных средств (п. 1 ст. 296, п. 4 ст. 298 ГК РФ).

Реализация металлолома является одним из видов приносящей доход деятельности, которой казенные учреждения вправе заниматься, только если такое право предусмотрено их учредительными документами ().

Согласно положениям бюджетного законодательства средства, полученные от продажи имущества казенного учреждения, относятся к неналоговым доходам и подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ по нормативу 100 % (п. 3 , п. 1 , , ).

При сдаче металлолома в пункт приема лома его стоимость списывается с учета, что отражается следующей корреспонденцией счетов (п. 26 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|

Списана стоимость металлолома при его реализации |

1 401 10 172 |

1 105 36 446 |

В соответствии с Порядком № 209н начисление доходов от реализации металлолома отражается в бюджетном учете по подстатье 172 «Доходы от операций с активами» КОСГУ, а при кассовом поступлении этих доходов в бюджет – по подстатье 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ.

Начисление дохода, полученного от реализации металлолома, оформляется следующей проводкой (п. 78 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|

Начислен доход, полученный от реализации металлолома |

1 205 74 564 |

1 401 10 172 |

Порядок отражения в учете операций по поступлению денежных средств, полученных от реализации лома, на счетах учета доходов бюджета будет зависеть от того, переданы казенному учреждению полномочия администратора доходов бюджета или нет (п. 78, 104 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|

Если учреждение является администратором доходов бюджета |

||

|

Поступили в доход бюджета денежные средства, полученные от реализации металлолома |

1 210 02 446 |

1 205 74 664 |

|

Если учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет |

||

|

Отражена задолженность по перечислению в бюджет денежных средств, полученных от реализации металлолома* |

1 304 04 446 |

1 303 05 731 |

|

Поступили в доход бюджета денежные средства, полученные от реализации металлолома |

1 303 05 831 |

1 205 74 664 |

* Казенное учреждение направляет в адрес администратора кассовых поступлений извещение (ф. 0504805) в двух экземплярах с информацией об ожидаемом поступлении доходов бюджета.

Списание основных средств в бюджетных учреждениях в 2024 году

В Учетной политике или отдельным нормативным актом следует утвердить Положение о постоянно действующей комиссии по поступлению и выбытию ОС, состоящее из разделов:

- общие положения;

- порядок принятия решений.

- основные задачи и полномочия;

Положение определяет правила списания основных средств в бюджетных учреждениях:

- документы, направляемые в бухгалтерию: акт списания и протокол заседания.

- мероприятия, которые должна выполнить комиссия;

- документы, на основании которых выносится решение;

Перед тем, как принять решение, ликвидационная комиссия должна:

- Осмотреть ОС.

- Оценить величину дохода или расхода от списания.

- Установить причины ликвидации.

- Оценить возможность и целесообразность восстановления и последующей эксплуатации.

- Выявить виновных при списании до наступления даты полного износа.

- Определить возможность применения отдельных частей ОС в качестве материалов или запчастей, реализации металлолома и т.д.

- Выявить наличие драгоценных металлов, проконтролировать изъятие частей или узлов ОС, в которых они находятся, проконтролировать принятие их на хранение на основании инструкции.

Металлолом в бюджетной организации. Бухгалтерский учет

Как только принято решение о списании актива, происходит его демонтаж с последующим отражением всех происходящих процессов в регистрах бухучета бюджетного учреждения.Полученный в процессе демонтажа металлолом в бюджетной организации принимается к учету на основании основного актива. Причем, сам металлолом приходуется по фактической стоимости, в которую входит:

рыночная оценка, действующая на момент принятия металлического лома к бухучету;

транспортные расходы, оплачиваемые бюджетной организацией и связанные с процессом демонтажа основных фондов, в результате которого получен приходуемый металлолом.

В общем виде процесс списания актива и принятия металлолома на учет выглядит следующим образом:

списана начисленная амортизация по выбывающему объекту:

Д (0)104хх410 К (0)101хх410;

списание остаточной стоимости выбывающего актива:

Д(0)40110172 К(0)101хх410;

принят к учету металлолом в бюджетной организации:

Д (0)10536340 К (0)40110172.Далее полученный металлолом подлежит продаже компании, работающей в этой сфере.Если бюджетное учреждение (автономное, казенное) сдало металлолом, то его реализация в обязательном порядке должна быть отражена в бухучете следующей проводкой:Д (0) 40110172 К (0) 10536440 — стоимость металлического лома списана по факту его реализации.Списание производится на основании акта по форме ОКУД 0504230, используемого для оформления списываемых материальных запасов и утвержденного МинФином РФ в Приказе №52н от 30.03.15г.Что касается отражения в учете дохода, полученного от реализации металлолома, в бюджетном учреждении делают следующую проводку:Д (0)20574560 К (0)40110172При этом необходимо учесть, что реализация металлолома в бюджетном учреждении – тот вид деятельности, который позволяет получать доход. А значит:

заниматься подобной деятельностью согласно Бюджетному Кодексу РФ (статья 161) казенная организация может только в том случае, если право на ее реализацию прописано в учредительных документах учреждения;

что касается автономной и бюджетной организаций, то в соответствии с Федеральными законами РФ №7-ФЗ от 12.01.96г.

(статья 9.2) и №174-ФЗ от 03.11.06г. (статья 4) у них есть право на ведение деятельности, приносящей доход, но только при условии, что эта деятельность способствует достижению их целей и если право на ее осуществление прописано в их уставах.

Кроме того, вырученные в ходе реализации металлолома в бюджетном учреждении денежные средства не всегда поступают в полное распоряжение указанной организации:

казенная структура согласно Бюджетному Кодексу РФ (ст.161) обязана полученные в ходе продажи металлолома средства направить в бюджет соответствующего уровня;

а вот бюджетная и автономная компании по Гражданскому Кодексу РФ (статья 298) имеют право на самостоятельное распоряжение указанными средствами.

По всем вопросам, возникшим по данной теме — Вы можете написать нам в разделе обратная связь, мы ответим и разместим ответ в общей базе вопросов-ответов на нашем сайте.