Операции, по которым нужно отчитываться

Покупка у иностранца или аренда у государства

Если фирма приобрела у иностранной компании товары, работы или услуги на территории нашей страны, а также в случае, когда фирма арендует муниципальное или государственное имущество, налог рассчитывают по формуле:

Сумма НДС к уплате = Стоимость купленных товаров (работ, услуг) с учетом НДС x 10% : 110% или 18% : 118%

Пример 1

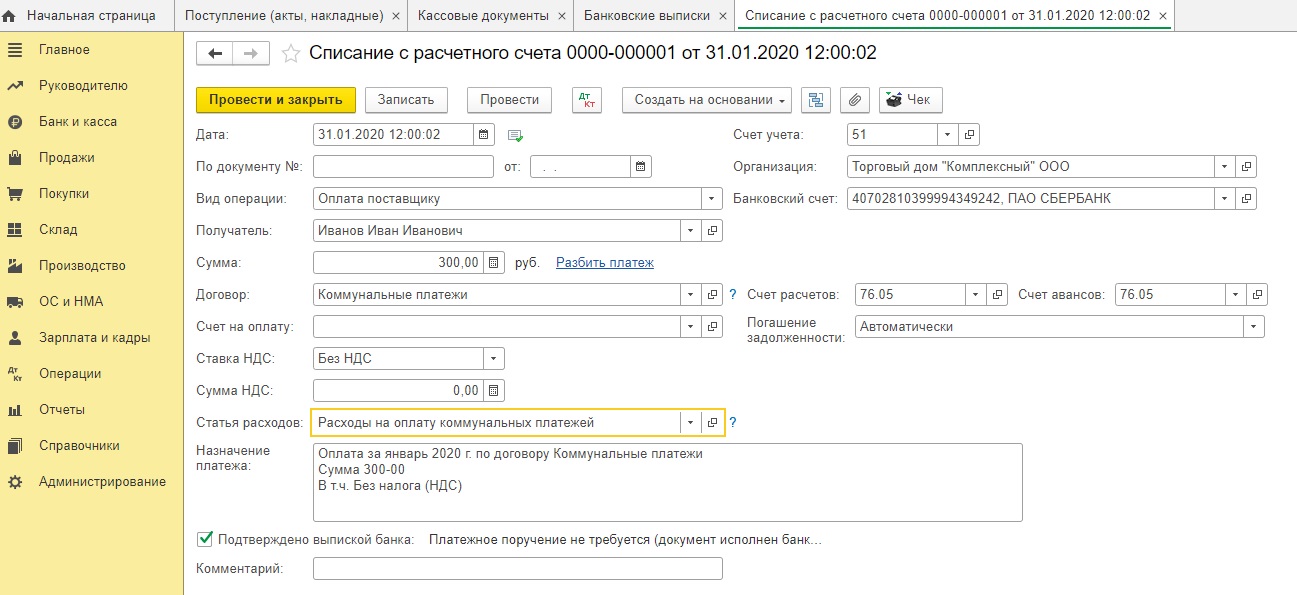

. ЗАО «Домсервис» арендует офисное помещение у ФГУП «Малкино». Арендная плата с учетом налога составляет 14 160 руб.

Перечисляя ФГУП арендную плату, бухгалтер «Домсервиса» должен удержать из этой суммы НДС.

Сумма налога составит:

14 160 руб. x 18% : 118% = 2160 руб.

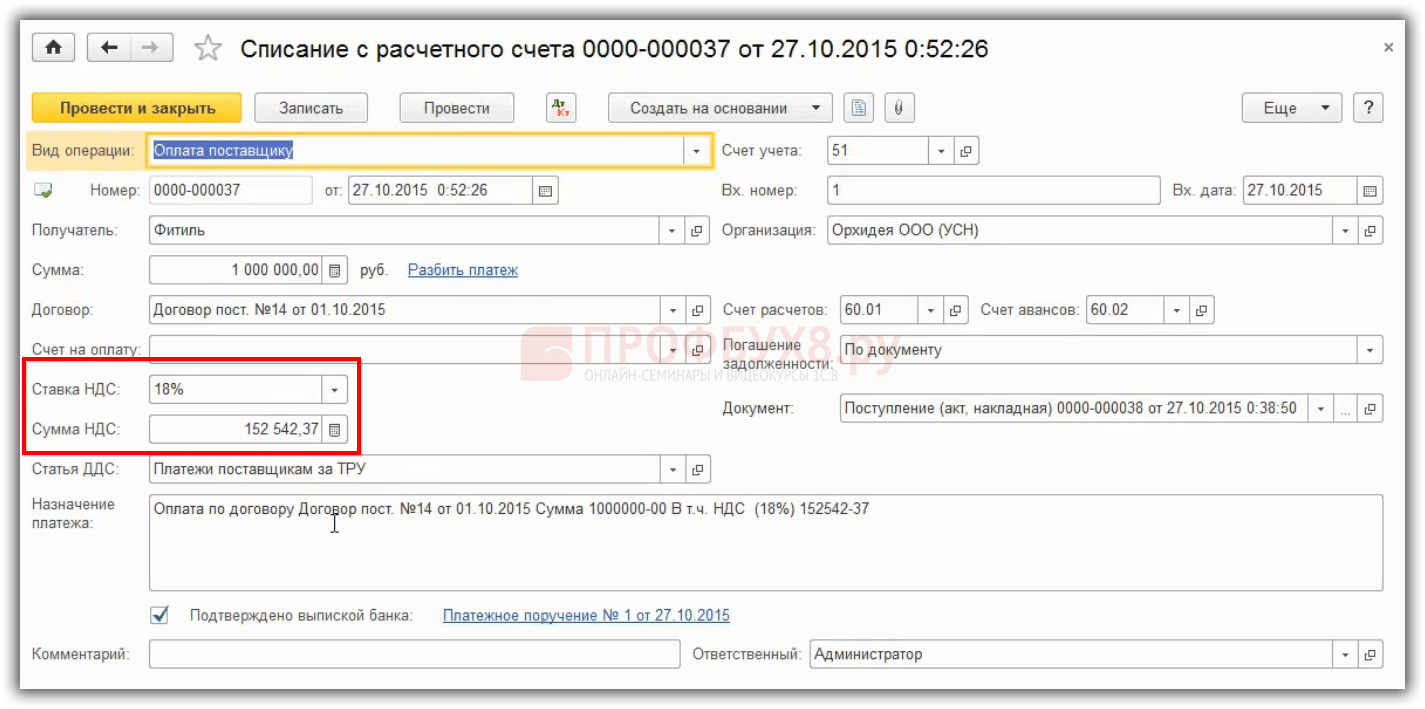

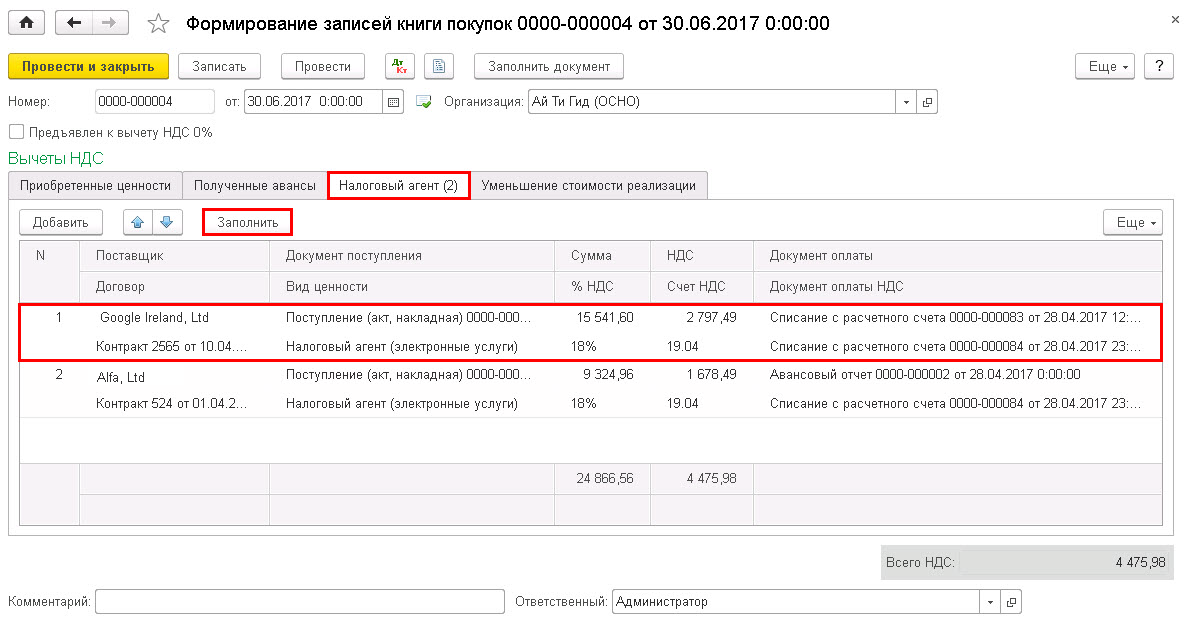

Обратите внимание: при покупке товаров у «иностранца» или аренде госимущества фирма может принять к вычету НДС, который она перечислила в бюджет как налоговый агент. Налог принимают к вычету в том периоде, в котором он был фактически перечислен.

Такие налоговые агенты должны учитывать один важный момент

С 1 января 2009 г. покупатели, перечислившие аванс продавцу в счет предстоящих покупок товаров (работ, услуг), могут принять к вычету НДС, уплаченный в составе этого аванса, но при соблюдении определенных условий. К одному из таких условий относится наличие у покупателя счета-фактуры на полученный аванс, выписанного продавцом.

Поскольку налоговые агенты оформляют счета-фактуры в одном экземпляре (только для себя), в том числе и при перечислении предоплаты продавцу, то условие получения счета-фактуры от продавца не выполняется. Следовательно, даже перечислив продавцу аванс за товары (работы, услуги), налоговые агенты могут принять к вычету НДС только после принятия покупки на учет, конечно, при наличии «авансового» счета-фактуры, счета-фактуры, выписанного при оприходовании товаров (работ, услуг) и первичных учетных документов. Такие разъяснения дают налоговики в Письме от 12 августа 2009 г. N ШС-22-3/634@.

Продажа конфиската или имущества иностранца

Если фирма по поручению государства реализует конфискованное, бесхозное или скупленное имущество, а также в случае, когда фирма является посредником иностранной компании и участвует в расчетах, НДС начисляют по обычной ставке (10 или 18 процентов). Расчет будет выглядеть так:

Сумма НДС к уплате = Стоимость реализуемого имущества без НДС x 10% или 18%

Пример 2

. В сентябре польская фирма «Batnik» поручила ЗАО «Одежда» продать ее товар в России. «Batnik» на учете в российской налоговой инспекции не состоит. Это значит, что «Одежда» должна заплатить НДС в бюджет за польскую фирму.

Продажная стоимость переданных на реализацию товаров без учета НДС составляет 200 000 руб. Сумма налога, которую «Одежда» должна перечислить в бюджет как налоговый агент, составит:

200 000 руб. x 18% = 36 000 руб.

Продажная стоимость импортных товаров составит:

200 000 руб. + 36 000 руб. = 236 000 руб.

Обратите внимание: при реализации конфискованного, бесхозного и скупленного имущества, а также товаров иностранных компаний права на вычет налога фирма не имеет. Это предусмотрено п

3 ст. 171 Налогового кодекса.

Регистрация или исключение из реестра судна

Если фирма за 46 дней владения не зарегистрировала построенное для нее судно или владеет судном на момент его исключения из реестра судов после 10 лет с даты регистрации, то рассчитывать НДС нужно по формуле:

Сумма НДС к уплате = Стоимость реализованного (исключенного из реестра) судна с учетом НДС x 18%.

Пример 3

. ЗАО «Ветер» является заказчиком строительства судна. Право собственности на построенное судно перешло к «Ветру» 10 января. Стоимость судна (с учетом НДС по ставке 0 процентов) составляет 800 000 000 руб.

По состоянию на 24 февраля (на 46-й день после перехода права собственности) регистрация судна в Российском международном реестре судов не произведена. Сумма налога, которую «Ветер» должен перечислить в бюджет как налоговый агент, составит:

800 000 000 руб. x 18% = 144 000 000 руб.

Раздел 2

Раздел 2 должны заполнять все налоговые агенты по НДС.

Если налоговый агент совершает операции с несколькими контрагентами, заполняйте раздел 2 по каждому такому участнику операций. То есть добавьте дополнительные страницы с разделом 2.

Если контрагент один и с ним заключено нескольких однотипных договоров, раздел 2 представьте на одной странице.

Если контрагент один, но договоры с ним разные (операции по этим договорам отражаются в декларации с разными кодами), добавьте дополнительные страницы с разделом 2 по каждой из таких групп операций.

Если налоговый агент участвует в хозяйственных операциях, где нет фактического продавца-налогоплательщика, на все такие операции заполните только одну страницу раздела 2.

Об этом сказано в пункте 36 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Ответственность за невыполнение обязательств

Если налоговый агент несвоевременно или умышленно не произвел удержание НДС с вознаграждения поставщику, который не состоит на учете в ИФНС и не имеет статус резидента, то его ожидают следующие меры ответственности:

- 20% от суммы неудержанного и неуплаченного налога (123 НК РФ);

- пени за каждый день просрочки (75 НК РФ);

- 200 рублей за непредставление декларации по НДС в положенный срок по факту выполнения обязанностей налогового агента (126 НК РФ);

- 5% от суммы неуплаченного обязательства за каждый месяц просрочки в случае непредставления или несвоевременного представления декларации, но не менее 1000 рублей и не более 30% (119 НК РФ).

С точки зрения налогового законодательства, считается неправильным, если неудержанный НДС уплачивается за счет покупателя. При этом будет начислен штраф в размере 20%, а также пени в течение всего времени непогашения обязательства. В данном случае агенту необходимо удержать НДС с суммы вознаграждения последующей поставки и перечислить в бюджет неуплату. Если сделка была разовой, то закон не поясняет дальнейшие действия в такой ситуации. То есть погашение задолженность средствами покупателя будет все же предпочтительнее. Привлечь налогового агента к уголовной ответственности по ст. 198 УК РФ не должны, так как данная мера предусматривает довольно крупные суммы штрафов, принудительные работы, а также лишение свободы за повторные умышленные нарушения в крупных и особо крупных размерах.

Основные правила заполнения декларации

Порядок заполнения и форма декларации утверждены Приказом ФНС России от 28.12.2018 № СА-7-3/853@. Отчет состоит из титульного листа и 12 разделов. Однако, ИП на ОСНО не нужно заполнять все листы. Обязательно следует заполнить первый лист и Раздел 1. Их заполняют все плательщики на ОСНО, даже те, кто сдает нулевой отчет.

Рассмотрим подробнее как заполнить общие листы — титульный лист и Раздел 1.

Титульный лист. ИП вписывает ИНН вверху страницы и он автоматически переносится на другие листы. Поскольку у ИП отсутствует КПП, в этой графе ставьте прочерк.

В поле «Номер корректировки» впишите цифру 0, если это первичная декларация. При сдаче уточненных отчетов укажите следующий порядковый номер: 1, 2, 3 и так далее.

Поле «Налоговый период» означает код отчетного квартала. Цифру 21 поставьте в декларации за I квартал, код 22 — в декларации за II квартал, код 23 — в декларации за III квартал, код 24 — в декларации за IV квартал. В нашем примере указываем код 23.

«Отчетный год» — ставим текущий год, например, 2019.

«Налоговый орган». Укажите четырехзначный код ИФНС, куда сдаете отчеты. Примером может быть Межрайонная ИФНС России № 4 по Республике Татарстан, с кодом 1684.

«Код по месту нахождения» — 116. Это значит, что отчет предоставляется по месту учета ИП.

Кроме того, в титульный лист предприниматель на ОСНО вписывает код вида деятельности и номер телефона для связи. В нижнем поле вносит свои ФИО, ставит подпись и дату. Если декларацию сдает представитель ИП, указывают данные представителя и его подпись.

Титульный лист декларации по НДС

Титульный лист декларации по НДС

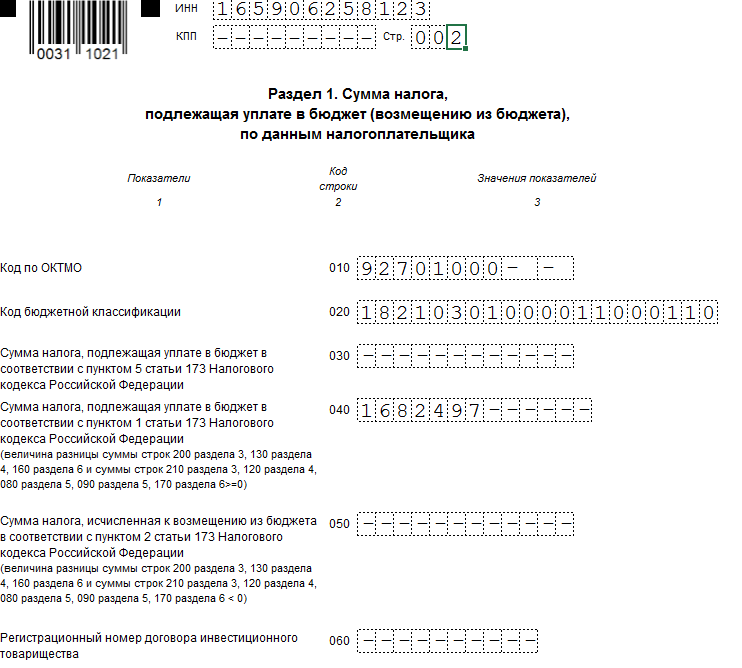

Раздел 1. Сумма налога. Здесь отражается сумма налога к уплате или возмещению с указанием ОКТМО и КБК. При регистрации в налоговой инспекции выдают код ОКТМО, который означает принадлежность к городу или населенному пункту. Например, ОКТМО города Казани выглядит так: 92701000001.

Кроме того, нужно ввести КБК по налогу на добавленную стоимость для товаров, работ, услуг, продаваемых на территории России.

В этом разделе указывается итоговое значение налога, которое формируется в других разделах. Если заполнение декларации по налогам на ОСНО или другой системе, ввергает вас в панику, зарегистрируйтесь в сервисе «Моё дело». Персональный налоговый календарь напомнит, когда и какие отчеты нужно сдать и поможет заполнить с помощью электронного мастера. Система сама сформирует декларации с учетом действующих правил, поможет рассчитать налоги и отправить отчеты в электронном виде. Если у налоговиков возникнут вопросы по отчетности, электронной декларацией вы подтвердите, что все отчеты сданы вовремя.

Строка 040 показывает НДС к уплате. Она рассчитывается по формуле:

Формула расчета НДС к уплате

Формула расчета НДС к уплате

Данные в остальные разделы деклараций вносятся по необходимости.

Когда заполняют другие разделы

| Номер раздела | Условия оформления |

|---|---|

| 2 | Налоговые агенты. Они вносят данные в раздел либо по каждому клиенту, у которого они удержали НДС как налоговый агент, либо по операциям. Например, при продаже конфискованного имущества, материальных объектов, реализуемых по решению суда, ценности, которые перешли к государству и прочее; |

| 3 | Налогоплательщики на ОСНО. Они отражают операции, которые облагаются НДС по обычным ставкам и соответствующие вычеты. |

| 4, 5, 6 | Те, кто занимается экспортным и иным операциям со ставкой НДС 0%. |

| 7 | Если у ИП на ОСНО прошли операции, по которым не нужно начислять НДС. |

| 8, 9, 10 | ИП оказывает посреднические услуги и выставляет или получает счета-фактуры |

| 11, 12 | Заполняют неплательщики НДС или налогоплательщики, освобожденные от уплаты. Они берут данные из дополнительных листов книги покупок и продаж, информация по полученным счетам-фактурам на отгрузку и аванс без НДС. |

Не знаете, как создать декларацию НДС?

Покажем как получить её автоматически в 3 клика.

Попробовать бесплатно

Особенности заполнения декларации по НДС для налоговых агентов

Все налогоплательщики, обязанные отчитываться по НДС, должны использовать только электронный вариант передачи документации в налоговую службу. Исключение составляют лишь хозяйствующие субъекты, для которых законом предусмотрено освобождение от налога на добавленную стоимость, но отдельные операции подпадают под обязанность налогового агентирования.

Из всех листов Декларации НДС налоговым агентам предстоит заполнить:

- головной (титульный) лист;

- раздел 1, где указывается сумма, подлежащая оплате в бюджет;

- раздел 2, в котором отражаются суммы НДС, обязательные к уплате по деятельности, подлежащей налоговому агентированию;

- раздел 12, в котором содержатся сведения из счетов-фактур, составленных налогоплательщиками, освобожденным от уплаты НДС по своей деятельности, но выполняющими операции налогового агента.

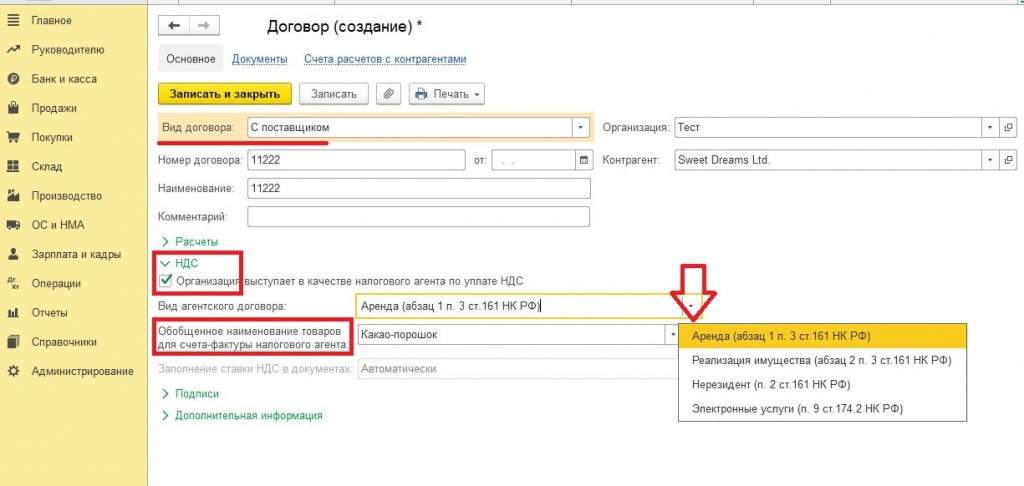

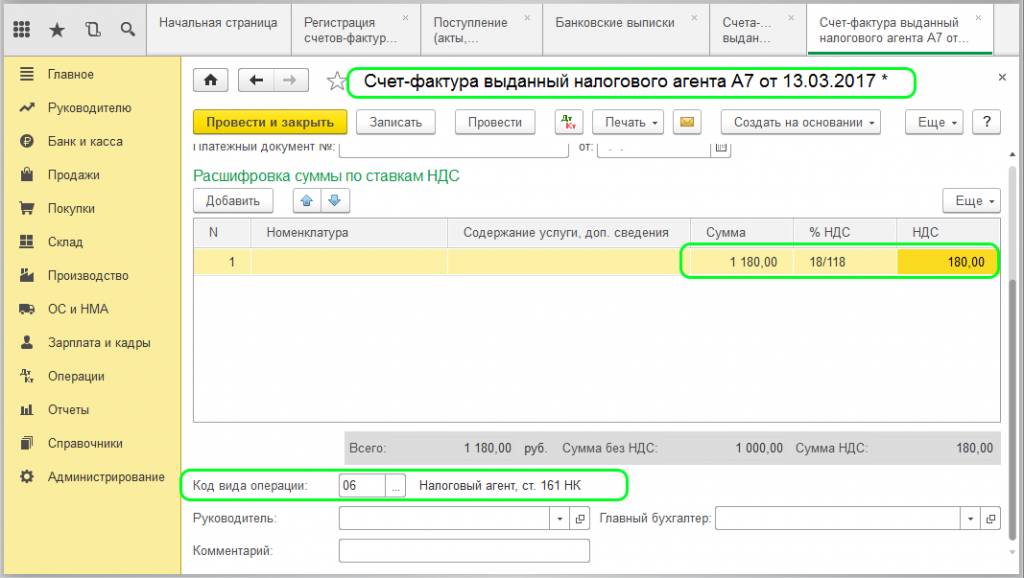

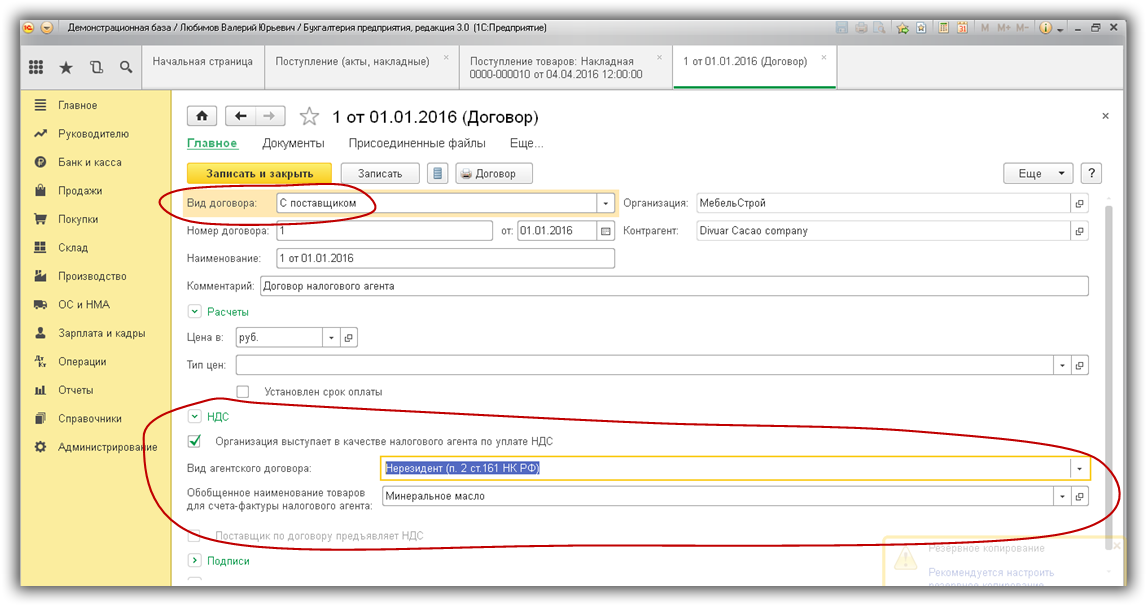

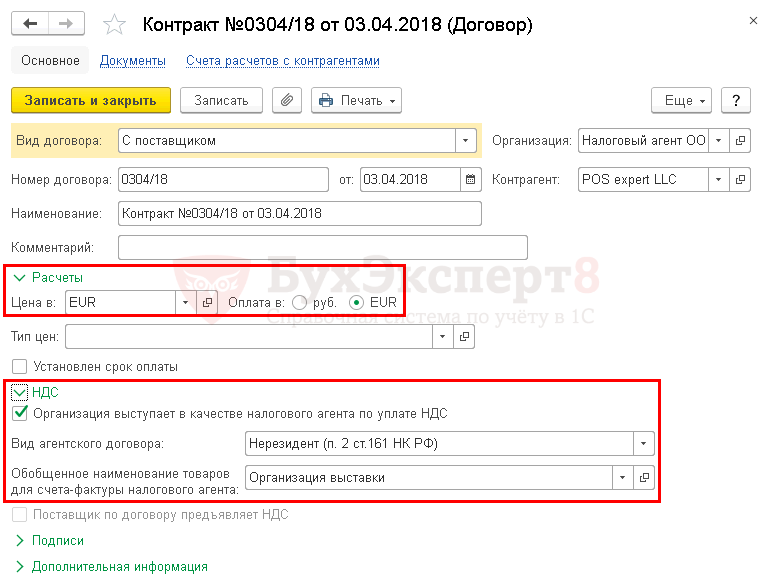

Имейте в виду: в Разделе 2 налоговый агент отражает сведения по каждому контрагенту, с которым проводились налогооблагаемые операции (покупка товаров/услуг у иностранного продавца, аренда муниципального или федерального имущества). Если по одному контрагенту проведено несколько сделок на протяжении квартала, то допускается заполнение одного листа Раздела 2.

Для каждой операции, отраженной в Разделе 2 указывается свой бюджетный код (КБК). Если компания перечислила в налоговом периоде авансовые платежи по контракту с иностранным продавцом либо по аренде имущества у государственных органов, то в следующем квартале эти суммы должны быть исключены из общей суммы сделки. Такое правило действует во избежание двойного налогообложения.

Надо знать: переплата по НДС по основной деятельности налогоплательщика не может быть зачтена в счет уплаты суммы, необходимой для перечисления налоговым агентом.

По срокам сдачи декларации и уплаты НДС для налоговых агентов действуют такой же регламент, как и для прочих налогоплательщиков. Декларация должна сдаваться не позднее 25 числа месяца, следующего за окончанием налогового периода, а уплатить налог надо до 20 числа этого же месяца. Отчет по НДС должен передаваться в тот налоговый орган, где зарегистрировано юридическое лицо. ИП предоставляют декларации в ФНС по месту своего проживания (регистрации).

Порядок заполнения декларации по НДС 2022 года

Декларация по НДС в 2022 году состоит из 12-ти разделов. Каждый из разделов документа имеет свои правила и порядок заполнения.

Раздел 1 является заключительным разделом, в котором плательщик НДС отражает суммы, подлежащие уплате или возмещению по результатам бухгалтерского/налогового учета и по сведениям из раздела 3-6 декларации.

Строка 020 — записывается КБК (код бюджетной классификации) по этому виду налога. КБК для НДС вы можете посмотреть в тексте этой статьи.

Строка 030 — заполняется исключительно налогоплательщиком-льготником, освобожденным от НДС, выставившим счет фактуру.

Строка — 040 и 050 — суммы, полученные по расчету налога. При положительном результате заполняется строка 040, при отрицательном итоге (подлежит возмещению из бюджета) строка 050.

Раздел № 1

В случае если за отчетный налоговый квартал были произведены операции, не подлежащие налогообложению и исключительно на территории РФ, налогоплательщик заполняет только 1-й и 7-й разделы декларации. Другие разделы не заполняются.

Раздел № 2

В случае если гражданин является налоговым агентом, он заполняет 2-й раздел документа (статья 161 НК РФ). Если налогоплательщик в указанный период совершал операции, не прописанные во втором разделе, то заполняются другие разделы документа, которые соответствуют его деятельности.

Раздел № 3

Данный раздел заполняется в случае выполнения налогоплательщиком операций, облагаемых НДС (статья 164 НК РФ). Декларация, предоставляемая иностранной организацией (фирмой или предприятием), должна быть дополнена приложением № 2.

Раздел 3 заполняется при расчете сумм НДС по операциям, которые облагаются по ставкам 18, 10 процентов или расчетным ставкам.

Строки — 010–040 – сумма реализации, то есть налоговая база.

Строка — 070 — полученные авансы в счет предстоящих поставок.

Строка — 080 — сумма, подлежащая восстановлению, в том числе в отношении авансов (строка 090) и в отношении операций по ставке 0% (строка 100).

Строка — 118 — общая сумму налога.

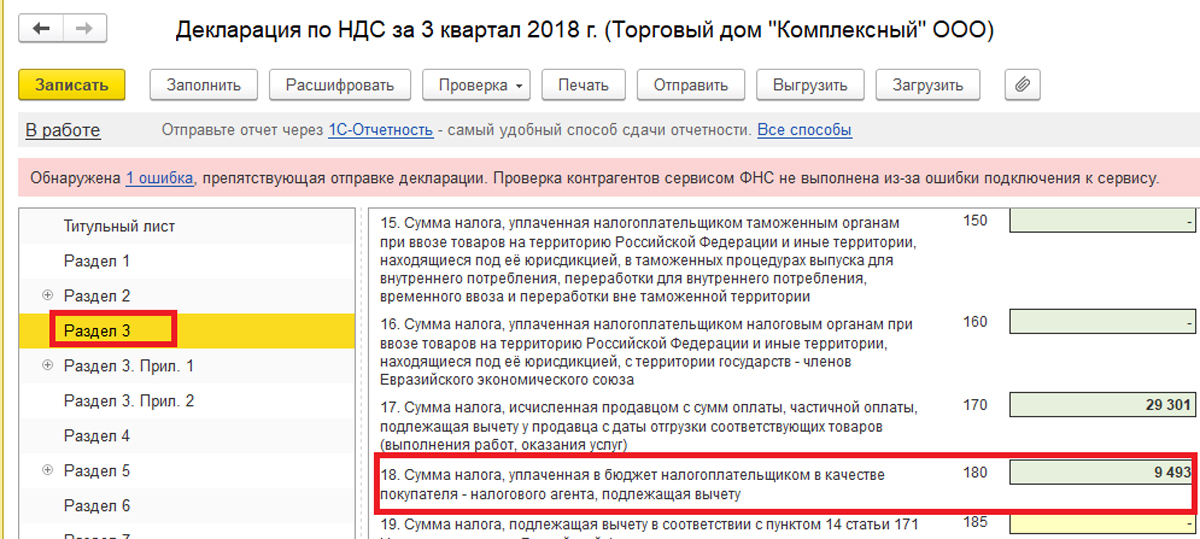

Строки — 120-190 – суммы к вычету:

- сумма входного НДС при покупке товаров, работ услуг строка — 120;

- НДС при оплате авансов покупателю в счет предстоящих поставок строка — 130;

- НДС, начисленный при проведении СМР для себя строка — 140;

- НДС, уплаченный на таможне при ввозе товаров в Россию строка — 150;

- НДС, уплаченный при ввозе в Россию из Таможенного союза – строка 160;

- НДС, начисленный продавцом с авансов, который продавец принимает к вычету после отгрузки товаров (выполнения работ, оказания услуг) строка — 170;

- НДС, уплаченный налоговым агентом – строка 180;

- сумма всех строк 120-180 – строка 190;

- по строкам 200-210, вы получите сумму НДС, к уплате или возмещению.

Раздел № 4

В этом разделе перечисляются все произведенные операции, имеющие нулевую ставку НДС (в соответствии с НК РФ) или не подлежат налогообложению.

Раздел № 5

Чтобы избежать дополнительной подачи документов, подтверждающих проведение операций с нулевым НДС, в налоговых вычетах Раздела№ 5 декларации указываются все суммы налогов, которые были уплачены по нулевым НДС.

Раздел № 6

В разделе прописывается информация обо всех проведенных операциях, не имеющих статуса облагаемых по нулевым НДС. В случае если в указанный период такие операции не проводились, 6-й раздел заполнять не нужно.

Раздел № 7

В этом разделе должны быть перечислены все операции, не подлежащие налогообложению. Сюда вносится перечень услуг, продукции, операций реализованных и предоставленных за пределами РФ.

В полях, которые не заполняются (при отсутствии данных) ставится прочерк.

Раздел 7 заполните, если у вас в периоде осуществлялись операции, которые не облагаются НДС по статье 149 НК РФ. На данные операции все равно необходимо заполнять декларацию, при том, что по ним организации не выставляют счета-фактуры.

Разделы № 8 и № 9

Данные разделы отражают сведения, которые указаны в книге покупок и книге продаж.

Приложение 1 к Разделам 8 и 9 заполняется по аналогии с дополнительными листами книги покупок и книги продаж.

Ответственность за невыполнение обязательств

Если налоговый агент несвоевременно или умышленно не произвел удержание НДС с вознаграждения поставщику, который не состоит на учете в ИФНС и не имеет статус резидента, то его ожидают следующие меры ответственности:

- 20% от суммы неудержанного и неуплаченного налога (123 НК РФ);

- пени за каждый день просрочки (75 НК РФ);

- 200 рублей за непредставление декларации по НДС в положенный срок по факту выполнения обязанностей налогового агента (126 НК РФ);

- 5% от суммы неуплаченного обязательства за каждый месяц просрочки в случае непредставления или несвоевременного представления декларации, но не менее 1000 рублей и не более 30% (119 НК РФ).

С точки зрения налогового законодательства, считается неправильным, если неудержанный НДС уплачивается за счет покупателя. При этом будет начислен штраф в размере 20%, а также пени в течение всего времени непогашения обязательства. В данном случае агенту необходимо удержать НДС с суммы вознаграждения последующей поставки и перечислить в бюджет неуплату. Если сделка была разовой, то закон не поясняет дальнейшие действия в такой ситуации. То есть погашение задолженность средствами покупателя будет все же предпочтительнее. Привлечь налогового агента к уголовной ответственности по ст. 198 УК РФ не должны, так как данная мера предусматривает довольно крупные суммы штрафов, принудительные работы, а также лишение свободы за повторные умышленные нарушения в крупных и особо крупных размерах.

Изменения в НДС 2019, 2020, 2021 годов

Несмотря на то, что ФНС не планировала внесение изменений в бланк декларации НДС за периоды 2020 года, с 1 января 2020 года некоторые нюансы по уплате НДС все же добавились:

- обязательным условием зачета НДС будет являться регистрация юридических лиц и индивидуальных предпринимателей, переходящих на уплату НДС, в качестве плательщика данного налога в налоговых органах;

- уведомление о переходе на уплату НДС предоставляется не позднее 10 рабочих дней до начала месяца перехода на уплату НДС;

- при переходе на уплату НДС сумма НДС принимается к зачету по подтвержденным остаткам товарно-материальных запасов, приобретенных за последние 12 месяцев, предшествующих дате перехода в части, соответствующей объему реализации;

- внесены изменения и дополнения в перечень кодов операций, связанных с тем, что от НДС будут освобождены:

- ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ;

- ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов.

В связи с изменениями законодательства НДС, произошедшими в 2019 и 2020 годах, налоговая декларация по НДС в 2021 году будет учитывать:

- появление в п. 2 ст. 146 НК РФ нового подп. 16, включающего в перечень операций, необлагаемых НДС, безвозмездную передачу органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах.

- регулирование НДС в части возмещения налога иностранным гражданам, вывозящим купленные в России товары за рубеж по схеме Tax Free.

- упрощение порядка предоставления в ФНС документов, удостоверяющих право применения нулевой ставки при экспорте товаров и услуг.

- перевод на уплату НДС плательщиков ЕСХН.

- увеличение налоговой ставки НДС.

- исключение из перечня операций, не облагаемых НДС банковских операций с драгоценными камнями.

В 2021 году в декларации по НДС произошли изменения по штриховым кодам в левом верхнем углу на страницах, на титульном листе, пронумерованном как страничка 001, а также:

- в первом разделе, появились новые поля;

- в первом приложении к Порядку заполнения отчетности из базового приказа ФНС, датированного 29-м октября 2014 г. № ММВ-7-3/558@, где обновлены многие коды операций.

Все эти изменения остались в актуальном бланке декларации НДС в 2022 году.

Госдума рассматривает законопроект № 19842-7, которым предполагают расширить перечень товаров, облагаемых по ставке НДС 10%. На сегодняшний день перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Законопроект направлен на добавление в список товаров, с реализации которых НДС считается по ставке 10% вместо 20%, плодовые и ягодные культуры и виноград.

Нулевая декларация по НДС в 2022 году

Если у организации или ИП, применяющих ОСН или уплачивающих ЕСХН, и являющихся плательщиками НДС, не было облагаемых НДС операций в одном из кварталов 2022 года, и входной НДС к вычету не принимался, они могут сдать нулевую декларацию по НДС за соответствующий квартал. В нулевой декларации по НДС заполняются:

- титульный лист;

- раздел 1.

Причем такая декларация все равно сдается в электронном виде.

Другая отчетность по НДС

Кроме декларации по НДС, плательщики НДС должны предоставлять следующую отчетность:

- журналы учета счетов фактур (плательщики НДС журнал не ведут);

- декларацию по косвенным налогам при импорте с территории Таможенного союза.

Срок подачи Налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов Таможенного союза – ежеквартально до 20 числа месяца следующего за отчетным кварталом. Форма и Порядок заполнения этой декларации утверждены приказом Минфина РФ № 69 н от 07.07.2010 года.

Срок предоставления Журнала учета счетов-фактур – ежеквартально до 20 числа месяца, следующего:

- за месяцем принятия на учет импортированных товаров;

- за месяцем наступления лизингового платежа по договору лизинга.

Форма и Правила заполнения журнала учета счетов-фактур утверждены постановлением Правительства РФ № 1137 от 26.12.2011 года. Журналы учета счетов-фактур сдают посредники, которые не являются ни плательщиками, ни налоговыми агентами по НДС если они выставляют или получают счета-фактуры в ходе посреднической деятельности.

Когда налоговому агенту исчислить НДС

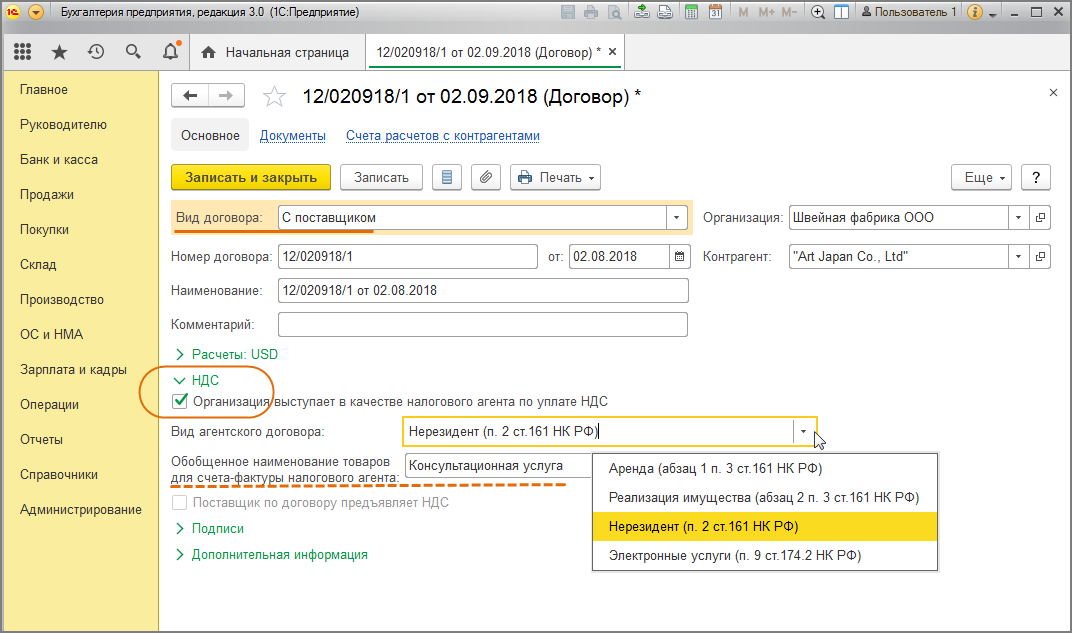

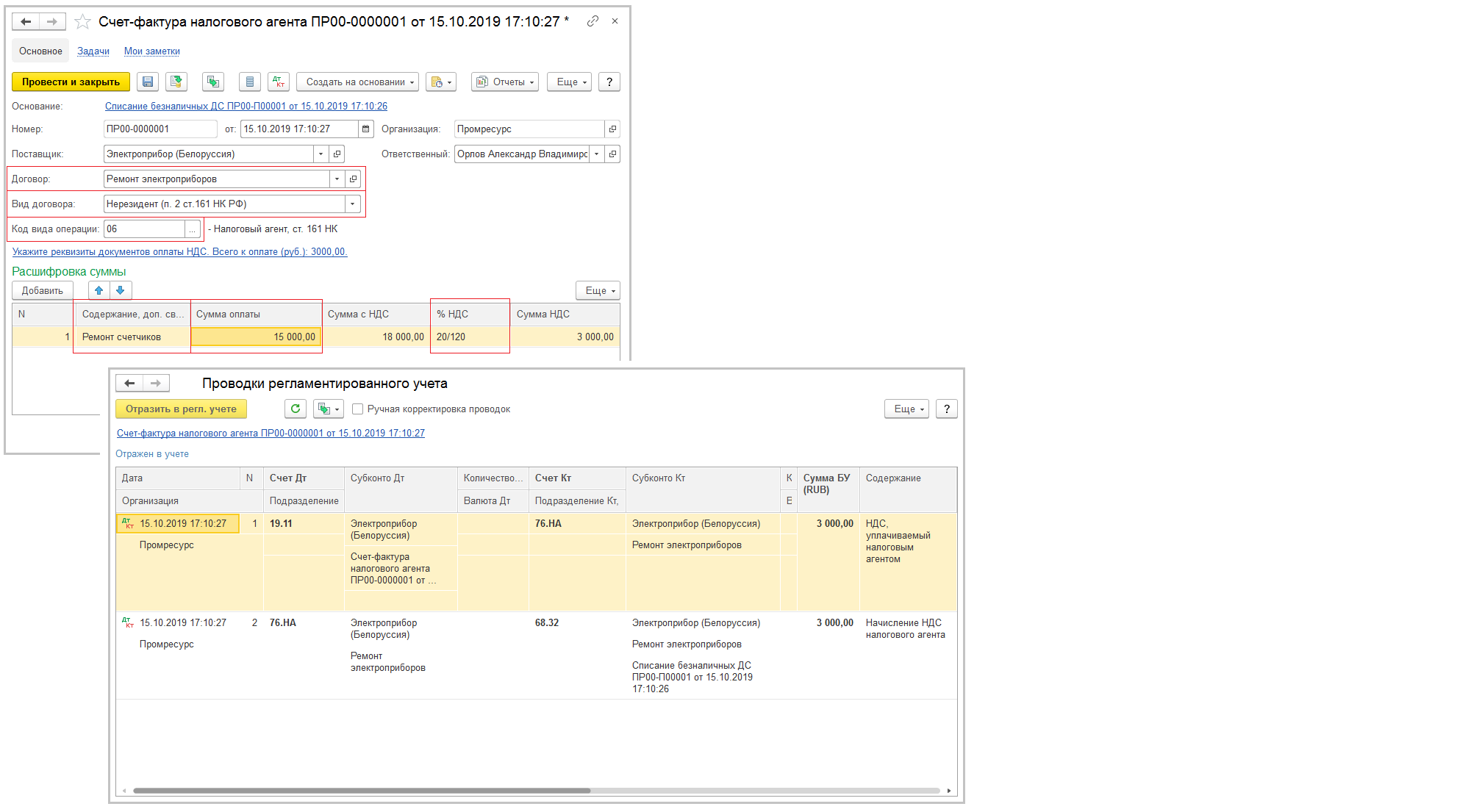

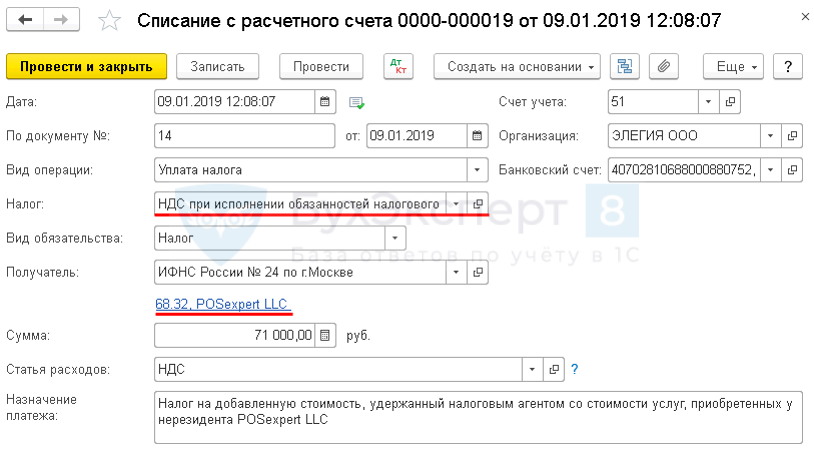

При аренде или приобретении госимущества у органов власти (случаи, указанные в п.3 ст.161 НК РФ), а также при приобретении у иностранных лиц товаров (работ, услуг), местом реализации которых является территория РФ (случаи, указанные в п.2 ст.161 НК РФ), обязанность по исчислению и удержанию НДС возникает:

- при перечислении предварительной оплаты

и (или)

при оплате уже оказанных услуг (выполненных работ).

Если работы выполнены (услуги оказаны), но расчеты еще не произведены, то налоговой базы по НДС у налогового агента не возникает (Письмо Минфина России от 21.01.2015 N 03-07-08/1467, Письмо ФНС России от 12.08.2009 N ШС-22-3/634).

Дело в том, что при приобретении товаров (работ, услуг) у «иностранцев», а также при аренде и приобретении госимущества для таких налоговых агентов статьей 167 НК РФ не установлен специальный порядок определения момента возникновения налоговой базы.

Но из ст.24 НК РФ, п.2 и п.3 ст.161 НК РФ следует, что налоговый агент должен исчислить и удержать НДС у иностранного партнера или органа власти. А удержать НДС можно только при перечислении оплаты. Кроме того, в п.3 ст.161 НК РФ прямо указано, что налоговые агенты — арендаторы муниципального и государственного имущества у органов власти обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога (п.3 ст.161 НК РФ).

Таким образом, пока нет оплаты (предоплаты), обязанностей налогового агента в вышеприведенных случаях не возникает.

Маргарита Дружинина

Управляющий партнер АКГ «Правовест Аудит»

Отметим, что оплата может быть как в денежной, так и в безденежной форме, например, путем зачета взаимных требований. При взаимозачете обязанность исчислить и удержать НДС возникнет у налогового агента на дату его проведения.

Более того, по мнению Минфина РФ, обязанности налогового агента по исчислению и удержанию НДС необходимо выполнить и в том случае, если, например, российской организации или ИП простил долг иностранный партнер за услуги, местом реализации которых является территория РФ (Письмо Минфина России от 20.04.2023 г. N 03-07-08/35854). Т.е. прощение долга приравнивается к оплате услуг. Соответственно соглашение о прощении долга должно быть составлено на сумму без НДС.

Например, если российская компания должна иностранной компании за оказанные услуги 120 у.е., в т.ч. 20 у.е. — это НДС, который нужно будет удержать при оплате, значит соглашение о прошение долга стороны могут составить только на 100 у.е., а 20 у.е. НДС налоговому агенту нужно начислить в бюджет.

Санкционные ограничения иногда не позволяют иностранным компаниям получить деньги от своих российских контрагентов, и «иностранцы» вынуждены искать другие пути оплаты своих услуг. Нередко иностранный партнер уступает права требования долга своей взаимозависимой российской компании. Нужно ли российскому должнику при погашении долга исполнять обязанности налогового агента по НДС, если при «обычной» оплате услуг иностранной компании он должен был бы удержать этот налог?

Минфин разъясняет (Письмо Минфина России от 27.04.2023 г. N 03-07-08/38850), что «….российская организация, приобретающая у иностранного лица услуги, местом реализации которых признается территория Российской Федерации, оплата за которые производится в адрес другой российской организации в связи с тем, что право требования долга к российской организации — покупателю переуступлено иностранным лицом этой другой российской организации, исчисляет, удерживает и уплачивает в бюджет налог на добавленную стоимость в качестве налогового агента. При этом суммы налога на добавленную стоимость, исчисленные российской организацией в соответствии со статьей 161 Кодекса, принимаются к вычету на основании пункта 3 статьи 171 Кодекса в порядке, предусмотренном статьями 171 и 172 Кодекса.». Т.е. в такой ситуации при оплате долга, уступленного «иностранцем» российской организации, нужно удержать НДС.

Итак, подведем итог: при перечислении оплаты или при оплате в неденежной форме налоговому агенту следует исчислить НДС. Ставки НДС с 2024 года не изменились и, как и прежде составляют 10/110 — если у иностранных лиц приобретаются товары, местом реализации которых является РФ и товары облагаются по ставке 10% или 20/120 — в иных случаях (п.4 ст.164 НК РФ).

К сведению! При приобретении товаров (работ, услуг) у иностранных организаций или ИП, стоимость которых выражена в иностранной валюте, сумма НДС, подлежащая удержанию налоговым агентом, исчисляется исходя из курса ЦБ РФ, действующего на дату оплаты товаров (работ, услуг) (п. 3 ст. 153 НК РФ, Письма Минфина России от 20.06.2023 г. N 03-07-08/56855, от 03.05.2023 г. N 03-07-08/40934).

Когда можно не платить НДС

Кто должен выполнять обязанности налогового агента по НДС

Независимо от того, какую систему налогообложения применяет организация, в случаях, предусмотренных статьей 161 Налогового кодекса РФ, она признается налоговым агентом по НДС. Организации, которые освобождены от уплаты НДС по статье 145 Налогового кодекса РФ, тоже должны исполнять обязанности налоговых агентов (п. 2 ст. 161 НК РФ).

Права и обязанности налоговых агентов перечислены в статье 24 Налогового кодекса РФ.

УСН, упрощенка и уплата НДС. Уплата НДС на спецрежимах упрощенка — УСН и вмененка — ЕНВД. Как списывать входной НДС без счетов-фактур. Когда «упрощенщик» обязан заплатить НДС.