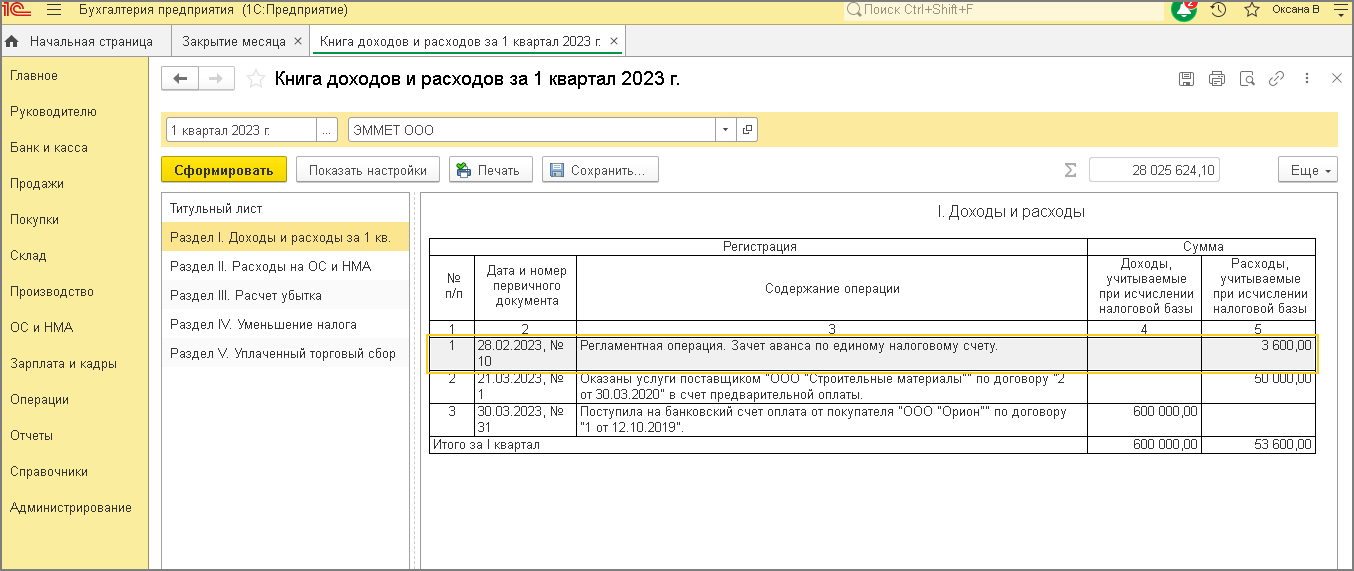

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ), информацию о которой можно узнать:

- из публичной кадастровой карты на сайте Росреестра;

- непосредственно в Росреестре, послав туда письменный запрос;

- из кадастрового паспорта участка или из свидетельства, полученного при регистрации права на землю, если регистрация такого права осуществлена в текущем налоговом году.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Как рассчитывается налог в этом случае, читайте в статье «Расчет земельного налога при изменении кадастровой стоимости».

Пример применения коэффициентов Кв и Ки одновременно вы найдете .

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог. Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?»

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

Сдать декларацию компаниям нужно не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ). Налог по итогам года платят в срок, установленный в регионе, но не раньше наступления срока подачи декларации (п. 1 ст. 397 НК РФ).

ВАЖНО! Если местным законодательством предусмотрено начисление авансовых платежей (пп. 2, 3 ст

393 НК РФ), то в течение года нужно платить авансы по налогу в соответствии со сроками, установленными для региона.

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Проводки по земельному налогу в бухгалтерском учете

Если юридическое лицо относится к плательщикам налога на землю, то ему необходимо открыть одноименный субсчет к бухгалтерскому счету 68, что должно быть отражено в плане счетов, который утверждается руководителем предприятия наравне с учетной политикой.

То, какие счета на предприятии используются для отражения затрат по обычным видам деятельности, также должно быть описано в учетной политике юридического лица. Для предприятий торговли это счет 44, для производственных компаний это могут быть счета 20, 23, 25, 26, 29. От того, какой счет используется для отражения тех или иных расходов, будут зависеть и проводки в бухучете для земельного налога.

Например, если земля находится под торговым павильоном магазина, то будет начислен земельный налог проводкой Дт 44 Кт 68. Такая же операция должна быть сделана и для земельного участка под складом, на котором хранятся товары под реализацию.

Для производственных предприятий будет иметь значение то, какие помещения располагаются на земельном участке. Бывает, что производственный цех располагается в одном месте, а административное здание, где находится офис организации, в другом месте. Тогда оформляется налог на землю бухгалтерскими проводками, которые будут различны для каждой отдельно взятой площади. По дебету будет стоять один из следующих счетов:

- 20 – основное производство;

- 23 – вспомогательное производство;

- 25 – общепроизводственные затраты;

- 26 – общехозяйственные издержки;

- 29 – обслуживающие хозяйства и производства.

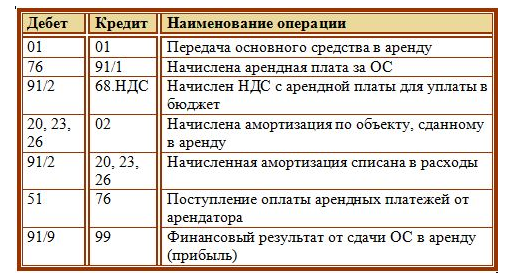

А если, например, земельный участок сдается в аренду, но при этом такая деятельность не является для организации обычной, то расходы по такому участку относятся к прочим, и правильно должен быть начислен земельный налог проводкой Дт 91.2 Кт 68.

Но если деятельность по передаче в аренду собственной земли является основной для предприятия, то начисление налога будет отражаться по дебету счета 20 или 26.

Если при капитальном строительстве земельный налог по требованиям ПБУ 6/01 должен увеличивать стоимость объекта, то проводка будет такой: Дт 08 Кт 68.

Требования к ведению бухгалтерского учета на упрощенке не отличаются от требований, предъявляемых к ведению учета на предприятиях с любой другой системой налогообложения. Поэтому проводки на земельный налог при УСН будут аналогичны указанным выше.

Оплата земельного налога отражается по дебету соответствующего субсчета 68 счета и кредиту счета 51.

То, как будет начислен земельный налог, зависит от многих факторов. Для правильного отражения данных о таком налоге необходимо ориентироваться на рабочий план счетов юрлица, учетную политику и особенности использования участка.

Земельный налог возникает как одна из установленных законом специальных форм платы за землю. Величина суммы земельного налога не зависит от финансовых итогов деятельности компании. Каждый бухгалтер, сопровождающий деятельность компании, у которой на основании вещного права имеется земельный участок (доля земельного участка), рано или поздно сталкивается с вопросом расчета и начисления земельного налога в проводках бухгалтерского учета. Под вещным правом понимается право собственности, право постоянного пользования или право пожизненного владения. Согласно нормам налогового законодательства такая компания будет являться плательщиком земельного налога.

Бухгалтерский учет

Фактические затраты, по которым участок земли принимается к учету, могут включать в себя:

- стоимость участка, уплаченную продавцу;

- риэлторские, консультационные услуги;

- выплаты посреднику;

- сумму госпошлины за регистрацию земли;

- другие затраты, связанные с приобретением земли.

На заметку! При использовании заемных средств для покупки участка процент по ним постепенно включается в стоимость ЗУ до момента, когда он из внеоборотных активов перейдет в состав основных средств (ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Операции с земельными участками могут включать в себя: получение в дар, по договору мены, получение в качестве вклада в уставный капитал, а также покупку, продажу, аренду, продажу части участка, и т.д.

Как организации снять с кадастрового учета земельный участок?

Рассмотрим наиболее часто встречающиеся операции с землей, которые приходится учитывать бухгалтеру.

Покупка

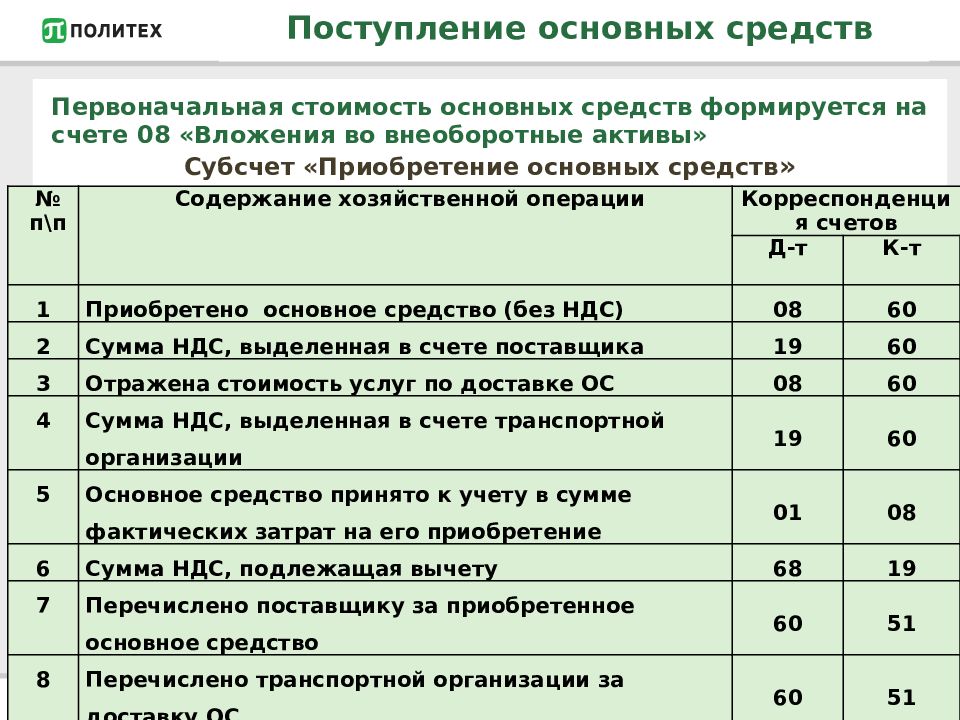

Земля включена в учет как ОС:

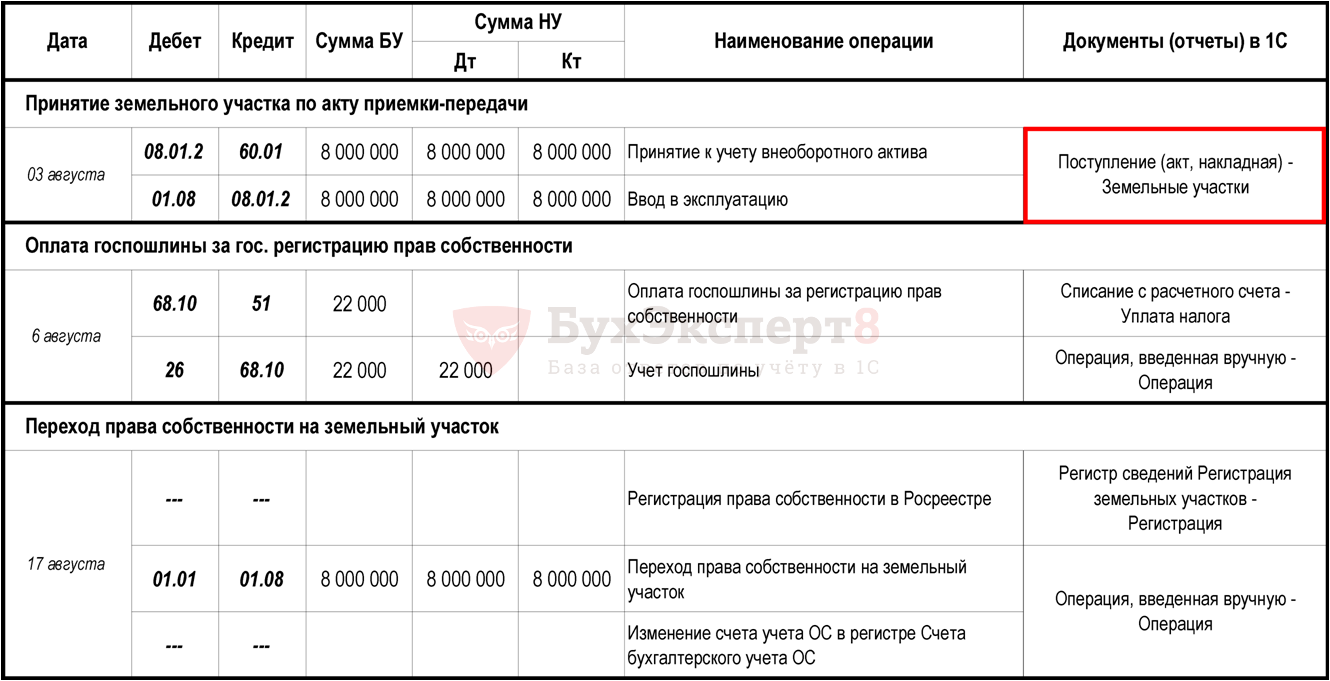

- Дт 08/1 Кт 60 — приобретение ЗУ у контрагента;

- Дт 08/1 Кт 10, 60,76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 08/1 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ;

- Дт 01 Кт 08/1 — ЗУ включен в состав основных средств.

Земля включена в учет как объект последующей перепродажи:

- Дт 41 Кт 60 — приобретение ЗУ у контрагента;

- Дт 41 Кт 10, 60, 76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 41 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ.

На заметку! Несмотря на то, что четких разграничений на использование счетов 76 и 68 при учете госпошлины нет, налоговые органы рекомендуют пошлину за регистрацию участка учитывать на счете 68, поскольку она является федеральным сбором (ст.13 НК РФ).

Продажа

Земля продана как ОС:

- Дт 62 Кт 91 — зафиксирован доход от продажи ЗУ;

- Дт 91 Кт 01 — ОС списано с учета, по его стоимости;

- Дт 91 Кт 10, 70, 60 и пр. — учтены расходы на продажу ЗУ.

Земля продана как товар:

- Дт 62 Кт 90 — зафиксирован доход от продажи ЗУ;

- Дт 90 Кт 41 — списан ЗУ как товар с учета, по его стоимости;

- Дт 44 Кт 10, 70, 60 и пр.

- Дт 90 Кт 44 — учтены и списаны расходы на продажу ЗУ как товара.

Продажа части участка

Как правильно учесть продажу части участка, рассмотрим на примере. Пусть ЗУ числился на счете 01 как основное средство, единым объектом. Его стоимость — условно 100000 руб. После завершения кадастровых работ землю разделили на две части. Одна остается в организации (60000 руб.), а другая продается (40000 руб.). От продажи получено 50000 руб.

Разделим участок в учете:

- Дт 01 «к продаже» Кт 01 «начальный» — 40000 руб. — выделена часть к продаже;

- Дт 01 «оставшийся в организации» Кт 01 «начальный» — 60000 руб. – выделена часть, оставшаяся в организации;

- Дебет 91 Кредит 01 «к продаже» — списан с учета ЗУ, подлежащий продаже, по его стоимости 40000 руб.;

- Дебет 62 Кредит 91 — 50000 руб. доход от продажи.

Далее учитываем расходы на продажу, согласно приведенной выше корреспонденции: Дт 91 Кт счета расходов, и отражаем прибыль (убыток) от сделки Дт 91 (99)Кт 99(91).

В данном случае правильным будет именно разделение участков, а не списание ЗУ и постановка на учет двух вновь образованных объектов.

Аренда

Первоначально расходы по заключению арендного договора относятся на счет 97 «Расходы будущих периодов», а затем равными долями списываются на счета по обычным видам деятельности:

- Дт 97 Кт 76 — затраты на приобретение права аренды;

- Дт 19 Кт 76 — начисление НДС от стоимости арендного права;

- Дт 68 Кт 19 — предъявлен НДС к вычету;

- Дт 20, 25, 26 и др. Кт 97 — списание доли расходов в течение срока аренды.

Арендная плата начисляется проводкой Дт 20, 25, 26 и др. Кт 76. Если позволяют условия аренды, с суммы также можно получить вычет НДС (см. проводки выше).

Передача в субаренду, если это не запрещено договором, оформляется проводками: Дт 62 Кт 91 и Дт 91 Кт 68.

Проводки по начислению земельного налога

Начисление земельного налога проводки могут отражать несколькими способами — в зависимости от характера использования земельного участка в хозяйственной деятельности организации. Цель нашей статьи — перечислить все возможные бухгалтерские проводки по земельному налогу.

Как начисляется земельный налог и какое ПБУ при этом применять

Чтобы определить ПБУ, к которому стоит обращаться для бухгалтерского учета земельного налога, нужно понять, к какой бухгалтерской категории его стоит относить.

В соответствии с п. 1 ст. 65 Земельного кодекса РФ, налог на земельный участок является формой оплаты за его использование. Участки земли в бухучете учитываются в составе основных средств, таким образом, плата за пользование землей (объектом ОС) является ничем иным, как расходом, который связан с процессом эксплуатации и использования объекта ОС.

Учет расходов по организации ведется в бухучете в соответствии с нормами ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н). Земельный налог может быть отражен в составе:

- издержек по основным видам деятельности (пп. 5, п. 7 ПБУ 10/99);

- прочих издержек (п. 11 ПБУ 10/99).

В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству. Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14).

Рассмотрим все возможные проводки по начислению земельного налога более детально.

Все налоги в бухучете отражаются на счете 68 «Налоги», а для каждого налога должен быть открыт субсчет — в нашем случае субсчет «Земельный налог»

Эту процедуру осуществляют посредством утверждения рабочего плана счетов для организации, который является неотъемлемым приложением к такому важному и необходимому документу в бухучете, как «Учетная политика»

Теперь разберемся со счетами, которые могут дебетоваться в корреспонденции с указанным 68-м счетом.

1. Земельный налог относится к издержкам по основной деятельности.

Когда участок земли используется в процессе осуществления определенного вида деятельности организацией, то затраты в виде платежей за землю (налога) должны отражаться на следующих счетах бухучета:

- счет 20, если расходы относятся к основному производству;

- счет 23, если расходы касаются вспомогательного производства;

- счет 25, если затраты общепроизводственные;

- счет 26, если затраты общехозяйственные;

- счет 29, если затраты касаются обслуживающих хозяйств и производств;

- счет 44, если это издержки при реализации.

20, 23, 25, 26, 29, 44

68 (субсчет земельного налога)

2. Земельный налог относится к прочим издержкам.

Если участок земли сдается организацией в аренду, то плата за землю должна отражаться в составе прочих издержек.

Прочие расходы отражаются в бухучете на счете 91.2. Проводка будет такой:

68 (субсчет земельного налога)

3. Начисление земельного налога в составе капитальных издержек по строительству.

При капстроительстве издержки собираются в разрезе каждого объекта на счете 08 «Вложения во внеоборотные активы» по открытому к нему субсчету «Строительство ОС». В данном случае, когда начислен земельный налог, проводка будет иметь следующий вид:

08 (субсчет строительство ОС)

68 (субсчет земельного налога)

Мы рассмотрели начисление земельного налога в соответствии с различным характером использования участка. Теперь рассмотрим проводку при уплате этого налога. Она будет следующей:

68 (субсчет земельного налога)

В том случае, если вы хотите произвести погашение обязательств по земельному налогу перед бюджетом за счет существующей у вашей организации переплаты по другому налогу (налогам), проводка будет следующая:

68 (субсчет земельного налога)

68 (субсчет налога, за счет которого производится перезачет)

Итоги

При начислении земельного налога проводки зависят от назначения использования участка. Начисляя земельный налог, обязательно проанализируйте характер использования участка, чтобы не ошибиться с корреспонденцией счетов.

Как начисляется земельный налог и какое ПБУ при этом применять

Для того чтобы определить ПБУ, к которому стоит обращаться для бухгалтерского учета земельного налога, нужно понять, к какой бухгалтерской категории его стоит относить.

В соответствии с п. 1 ст. 65 Земельного кодекса РФ налог на земельный участок является формой оплаты за его использование. Участки земли в бухучете учитываются в составе основных средств, таким образом, плата за пользование землей (объектом ОС) является ничем иным, как расходом, который связан с процессом эксплуатации и использования объекта ОС.

Учет расходов по организации ведется в бухучете в соответствии с нормами ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н). Земельный налог может быть отражен в составе:

- издержек по основным видам деятельности (пп. 5, п. 7 ПБУ 10/99);

- прочих издержек (п. 11 ПБУ 10/99).

ВАЖНО! Учитывать в составе издержек земельный налог можно, если на данном земельном участке не производится капитальное строительство, он введен в эксплуатацию и является объектом ОС. В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству. Эта норма отражена в ПБУ 6/01 (п

8 и п. 14)

Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14)

В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству. Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14).

Рассмотрим все возможные проводки по начислению земельного налога более детально.

Поскольку счет 68 является пассивным, то все начисления по земельному налогу будут производиться по кредиту этого счета.

Теперь разберемся со счетами, которые могут дебетоваться в корреспонденции с указанным 68-м счетом.

- Земельный налог относится к издержкам по основной деятельности.

Когда участок земли используется в процессе осуществления определенного вида деятельности организацией, то затраты в виде платежей за землю (налога) должны отражаться на следующих счетах бухучета:

- счет 20, если расходы относятся к основному производству;

- счет 23, если расходы касаются вспомогательного производства;

- счет 25, если затраты общепроизводственные;

- счет 26, если затраты общехозяйственные;

- счет 29, если затраты касаются обслуживающих хозяйств и производств;

- счет 44, если это издержки при реализации.

Если резюмировать все вышесказанное, то проводки по начислению земельного налога при отнесении издержек по оплате за землю (налогу) на расходы по виду деятельности будут такие:

20, 23, 25, 26, 29, 44

68 (субсчет земельного налога)

- Земельный налог относится к прочим издержкам.

Если участок земли сдается организацией в аренду, то плата за землю должна отражаться в составе прочих издержек.

ВАЖНО! Это правило действует в том случае, если сдача в аренду земли не является основополагающим направлением деятельности, а таким способом просто эффективно используются невостребованные организацией активы. Прочие расходы отражаются в бухучете на счете 91.2. Проводка будет такой:

Проводка будет такой:

Прочие расходы отражаются в бухучете на счете 91.2. Проводка будет такой:

68 (субсчет земельного налога)

- Начисление земельного налога в составе капитальных издержек по строительству.

08 (субсчет строительство ОС)

68 (субсчет земельного налога)

Мы рассмотрели начисление земельного налога в соответствии с различным характером использования участка. Теперь рассмотрим проводку при уплате этого налога. Она будет следующей:

68 (субсчет земельного налога)

Образец платежного поручения на уплату земельного налога (образец) ищите здесь.

В том случае, если вы хотите произвести погашение обязательств по земельному налогу перед бюджетом за счет существующей у вашей организации переплаты по другому налогу (налогам), проводка будет следующая:

68 (субсчет земельного налога)

68 (субсчет налога, за счет которого производится перезачет)

ВАЖНО! Поскольку земельный налог относится к местным платежам, то перезачет по нему можно осуществлять также только за счет переплат по другим платежам в местный бюджет

Земельный налог для юридических лиц

Как рассчитать налог на землю юридическому лицу? Юридические лица так же, как и физические, обязаны уплачивать деньги за землю в бюджет, если она имеется в их собственности, или они имеют право бессрочно пользоваться участком.

Кроме тех участков земли, которые:

- юридическое лицо или ИП арендовали;

- находятся во владении организации и заняты МКД;

- являются культурными наследиями государства, но по каким-либо причинам часть их находится во владении организации.

Итак, как рассчитать налог на землю? Необходимо воспользоваться формулой: земельный налог = кадастровая стоимость х ставка налога.

Ставка налога не должна превышать 0,3% для земель сельскохозяйственного назначения, объектов жилого фонда, земель обороны и 1,5% для остальных категорий земель.

Местные власти хоть и имеют право снизить налоговую ставку для отдельных категорий юридических лиц, но стараются это делать в крайних случаях. Дело в том, что разницу между федеральной налоговой ставкой и региональной сниженной ставкой компенсирует местный бюджет.

Расчет налога на землю рассмотрим на примерах.

Стоимость земли по кадастру у юридического лица — 1 024 000 рублей. Налог, который необходимо уплатить за владение землей, считается следующим образом:

Земельный налог = кадастровая стоимость х ставка налога.

Земельный налог = 1 024 000 х 1,5 / 100 = 15 360 рублей.

Организация владеет частью земельного участка на правах долевой собственности (кадастровая стоимость участка составляет 130 000 рублей). Площадь всего участка составляет 3059 кв. метров. Во владении организации — 1027 кв. метров. Доля владения участком организацией составляет 33,57%.

Расчет налога на землю производится следующим образом:

Земельный налог = 130 000 х 1,5 / 100 х 33,57% = 654,62 рубля.

Налог на землю индивидуальными предпринимателями оплачивается один раз в год.

Юридические лица должны оплачивать земельный налог авансовыми платежами.

Кадастровая стоимость земельного участка юридического лица составляет 200 000 рублей. Налог, который необходимо перечислить в бюджет, рассчитывается следующим образом.

Аванс за 1 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 апреля.

Аванс за 2 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 31 июля.

Аванс за 3 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 ноября.

Оплата оставшейся части налога: налог на землю = 200 000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить.

Если вдруг при расчете налога в первом квартале были проведены ошибочные расчеты, которые повлекли за собой снижение или увеличение налога, перечисляемого в бюджет, организация может скорректировать авансовые платежи последним платежом.

Проводки по начислению земельного налога

Проведенный расчет показывается в бухгалтерской справке, которая используется в качестве документального обоснования для посчитанной суммы налога, на ее основании совершается проводка по начислению земельного налога.

Расчет проводится последней датой каждого квартала и календарного года, этими же датами совершаются двойные записи в учетных регистрах предприятия.

Для отражения информации о налоговых обязательствах юридических лиц берется счет 68, по субсчетам которого распределяются различные виды налогов, плательщиком которых выступает юрлицо.

Для бухучета земельного налога также заводится отдельный субсчет счета 68, который получает наименование «Расчеты по земельному налогу». Номер субсчета не имеет значения, его можно присвоить самостоятельно, так как План счетов не дает четких инструкций. Записи могут вноситься как в дебет, так и кредит данного субсчета:

- По дебету показываются начисляемые к уплате величины налога и авансов по нему;

- По кредиту – уплачиваемые в бюджет суммы.

Необходимость в уплате налога на землю присутствует, если кредитовый оборот превышает дебетовый. В противном случае, бюджет становится должным организации. Такая ситуация может возникнуть при переплатах, неверных расчетах. Подобные суммы налога могут быть возвращены бюджетом на счет налогоплательщика или зачтены в счет будущих налоговых платежей.

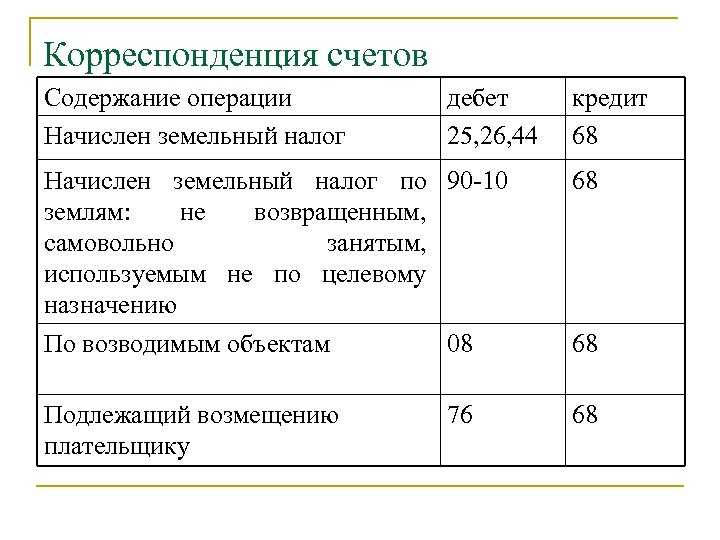

При начислении земельного налога кредит 68 счета взаимодействует с дебетом счетов, учитывающих расходы организации. Номер счета определяется в зависимости от деятельности компании, цели использования земельного надела, расположенных на нем объектов:

- Д. 20 Кр. 68.Зем.налог – показано начисление налога по участку, занятому в основной производственной деятельности;

- Д. 23 Кр. 68.Зем.налог – показано начисление налога по участку, занятому во вспомогательной производственной деятельности;

- Д. 25 Кр. 68.Зем.налог – начислен налог на землю, используемую в общепроизводственных целях;

- Д. 26 Кр .68.Зем.налог – начислен налог на землю, используемую в общехозяйственных целях;

- Д. 44 Кр. 68.Зем.налог – начислен земельный налог по участку, участвующему в торговой деятельности компании;

- Д. 91 Кр .68.Зем.налог – отражено начисление налога на землю, сданную в пользование на конкретный срок другому лицу по арендному соглашению. Данная проводка совершается, если арендная передача земли не является основным направлением бизнеса организации;

- Деб.08 Кр.68.Зем.налог – показано начисление земельного налога по тому участку, на котором ведутся строительный работы по возведению будущего недвижимого объекта. Данная запись выполняется до дня приходования построенного объекта виде ОС на 01 счет. В данном случае расходы в виде налога на землю включаются в будущую первоначальную стоимость возводимого на участке объекта недвижимости.

Характеристика счета

План счетов бухучета устанавливает, что счет 68 предназначен для обобщения информации об осуществлении расчетов с бюджетом по различным налоговым платежам. Этот же нормативный акт определяет куда, в актив или пассив, включается данный счет. Он считается активно-пассивным.

Счет может иметь одновременно два сальдо как по дебету счета, так и по кредиту:

- Дебетовый остаток по счету 68 отражает наличие переплаты по налогам на начало отчетного периода. Кредитовый остаток по данному счету определяет задолженность компании по налогам перед бюджетом. Исходя из того, какой остаток, дебетовый или кредитовый, действует следующий алгоритм определения остатка на конец периода.

- Если начальное сальдо дебетовое, к нему следует прибавить дебетовый оборот по дебету и вычесть из него кредитовые суммы по счету. Если результат получится положительным, он отражается как дебетовое сальдо по счету 68 на конец месяца.

- Если первоначально сальдо на начало периода располагалось по кредиту счету, то к нему следует прибавить оборот по кредиту счета 68 и вычесть дебетовый оборот. Если результат будет больше нуля, то сальдо является кредитовым и располагается в кредите счета. В противном случае остаток будет отражаться по дебету счета.

Как считать налог и авансы еще в двух сложных случаях

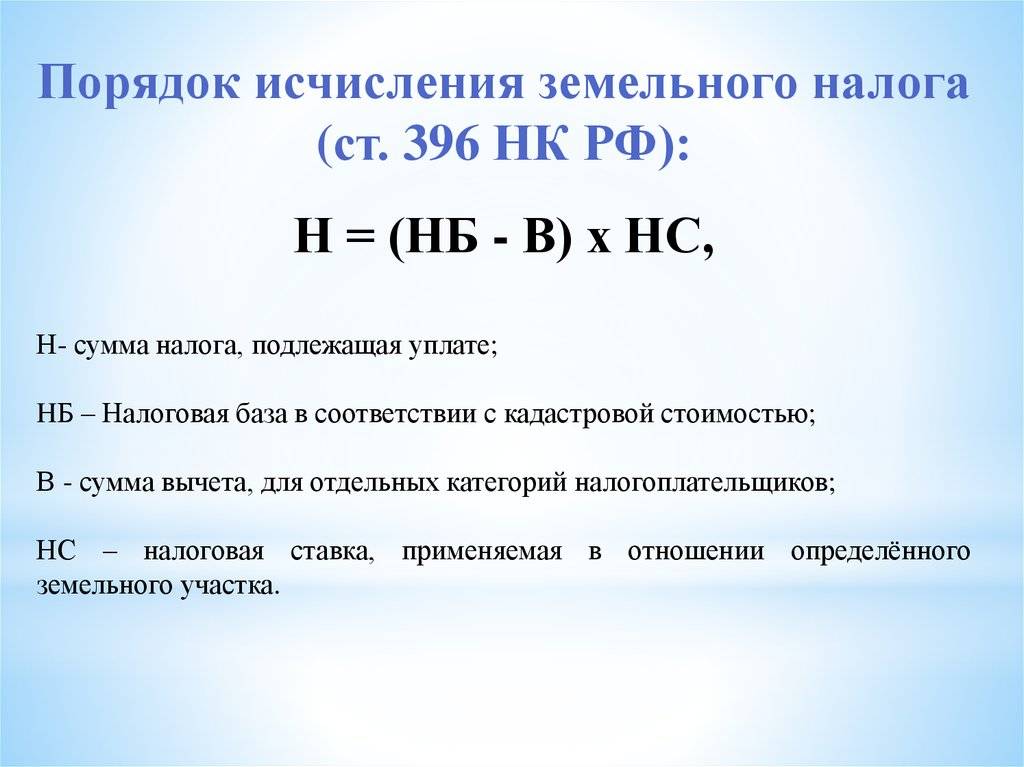

Возможно, участок находится не территории нескольких муниципальных образований. Чтобы рассчитать земельный налог по такому участку, определите сумму налога по каждой его части по формуле:

| Зн | = | КС | × | Нст |

где

– Зн – земельный налог (аванс) по части участка, находящейся на территории одного муниципального образования; – КС – кадастровая стоимость части земельного участка, находящейся на территории этого муниципального образования; – Нст – налоговая ставка земельного налога, установленная на территории этого муниципального образования.

Существует специальный механизм и в случае, когда право собственности на земельный участок возникает или прекращается в течение года. Тогда земельный налог и авансы по нему рассчитайте с учетом коэффициента Кв. Чтобы посчитать коэффициент для авансов по земельному налогу, используйте формулу:

| Кв | = | Мп | 3 |

где

– Кв – специальный коэффициент; – Мп – количество полных месяцев, в течение которых земельный участок находился в собственности (постоянном (бессрочном) пользовании) в данном отчетном периоде; – 3 – количество месяцев в отчетном периоде (квартале).

Для подсчета количества полных месяцев, в течение которых земельный участок находился в собственности, существует специальное правило. Учитывайте месяцы, в которых вещное право на участок возникло в период с 1-го по 15-е число включительно либо прекратилось в период с 16-го по последнее число включительно. Месяцы, в которых право собственности на участок возникло в период с 16-го по последнее число месяца (прекратилось в период с 1-го по 15-е число включительно), при определении количества полных месяцев не учитываются. Так предусмотрено пунктом 7 статьи 396 Налогового кодекса РФ.

Учет земельного налога в бухгалтерском учете

Участок земли в балансе предприятия относится к ОС . При этом амортизация на такой актив не начисляется. Налог на землю, в свою очередь, относится к расходам предприятия. Но то, к каким именно затратам он относится, и соответственно, какими проводками начисление земельного налога отражается в учете, зависит от целевого назначения земли.

Оформление затрат юридического лица в бухучете регулируется ПБУ 10/99 (утв. приказом Минфина РФ от 06.05.1999 №33н). Нормами этого ПБУ предусмотрено деление издержек на:

- затраты по обычным видам деятельности;

- прочие расходы.

В Уставе юридического лица могут быть прописаны виды деятельности, относящиеся к обычным. А также, для понимания того, какие издержки должны относиться к затратам по обычным видам деятельности , а какие – к прочим, можно воспользоваться критерием существенности, систематичности получения дохода по определенной деятельности или внутренними нормативными актами организации, такими как учетная политика.

Кроме того, если на земельном участке строится новый объект недвижимости, то до введения его в эксплуатацию в бухучете оформляется земельный налог проводками, увеличивающими вложения во внеоборотные активы предприятия. Такая норма предусмотрена ПБУ 6/01 (утв. приказом Минфина РФ от 30.03.2001 №26н).

Главные требования ГИБДД

Государственная инспекция безопасности дорожного движения (ГИБДД) устанавливает ряд требований, которым должны соответствовать все участники дорожного движения. Эти требования необходимы для обеспечения безопасности всех участников и предотвращения возникновения аварий и ДТП.

Основные требования ГИБДД

- Соответствие технического состояния автомобиля нормам безопасности. Автомобиль должен быть в исправном состоянии, соответствовать требованиям дорожных норм и правил, не иметь технических неисправностей.

- Наличие документов на транспортное средство. Водитель должен иметь при себе все необходимые документы на автомобиль, включая водительское удостоверение и технический паспорт.

- Соблюдение дорожных правил и ограничений. Водитель должен соблюдать все дорожные знаки, сигналы светофоров, скоростной режим и другие правила дорожного движения.

- Отсутствие алкогольного и наркотического опьянения. Водитель не должен находиться под воздействием алкоголя или наркотических веществ во время управления автомобилем.

- Наличие страховки ОСАГО. Водитель должен иметь оформленную страховку обязательного автогражданского страхования (ОСАГО).

Нарушение требований ГИБДД может повлечь за собой штрафные санкции, лишение водительских прав, а в случае серьезных нарушений – уголовную ответственность.

Рекомендации водителям

Для безопасного движения важно следовать не только требованиям ГИБДД, но и рекомендациям, которые позволят избежать аварий и возникновение опасных ситуаций:

- Проверяйте техническое состояние автомобиля перед каждым выездом.

- Соблюдайте безопасную дистанцию и скоростной режим.

- Осуществляйте маневры только при наличии необходимого пространства и безопасности.

- Используйте ремни безопасности и другие средства индивидуальной защиты.

- Соблюдайте правила этикета дорожного движения и уважайте других участников.

Соблюдение требований ГИБДД и рекомендаций водителям поможет снизить риск ДТП и создать безопасные условия путешествия как для себя, так и для других участников дорожного движения.