Уведомления по НДФЛ

Чтобы сообщить ФНС, сколько денег с ЕНС перевести в счет НДФЛ 28 числа, до 25 числа того же месяца нужно подать уведомление об исчисленных суммах налога. Форма содержится в приказе ФНС от 02.11.2022 № ЕД-7-8/1047@.

Вернемся к нашему примеру с ООО «Компания». Свои обязанности агента по НДФЛ она должна исполнить так:

- 5 числа – удержать НДФЛ с аванса;

- 20 числа – удержать НДФЛ со второй части зарплаты;

- до 25 числа – подать уведомление об исчисленных суммах НДФЛ, включив в него налог, удержанный 5 и 20 числа;

- до 28 числа – пополнить ЕНС на сумму, указанную в уведомлении.

Если уведомление не подать, могут оштрафовать на 200 рублей по п. 1 ст. 126 НК РФ. Правда, в ФНС говорят, что штрафы пока не назначают, но главная проблема не в штрафах. Без уведомления инспекция не поймет, сколько денег нужно перечислить с ЕНС в счет НДФЛ. Налог будет считаться неуплаченным, образуется недоимка, пойдут пени, возникнет риск блокировки расчетного счета.

Новый порядок уплаты НДФЛ

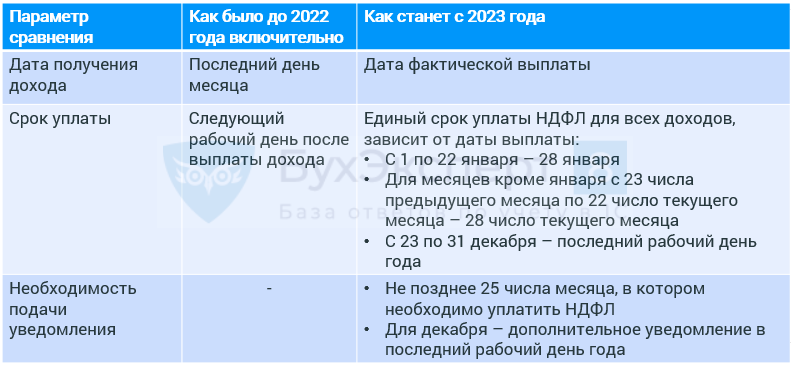

Федеральный закон от 29.05.2023 № 196-ФЗ в целом не меняет общеустановленный порядок и сроки уплаты НДФЛ. Для целей уплаты НДФЛ датой получения дохода по-прежнему будет являться фактический день выплаты такого дохода. То есть, обязанность по удержанию и уплате налога с выплачиваемых работникам авансов за работодателями сохранена.

Сохраняется и порядок исчисления налога. Налоговые агенты, как и раньше, должны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца (п. 6 ст. 226 НК РФ). Что касается НДФЛ, удержанного за период с 1 по 22 января, то его нужно уплачивать в бюджет не позднее 28 января, а за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

НДФЛ все так же необходимо перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ нужно направить в налоговую инспекцию уведомление о сумме рассчитанного налога. Срок направления уведомления – 25 число текущего месяца (п. 9 ст. 58 НК РФ). Налоговые органы списывают НДФЛ согласно поступившему уведомлению об исчисленной сумме налога не позднее 28 числа соответствующего месяца. Данная процедура уплаты НДФЛ не меняется.

Но теперь закон предусматривает возможность уплаты НДФЛ в счет предстоящих платежей по налогу до наступления самого срока платежа (28 числа каждого месяца). При положительном сальдо ЕНС и поданном уведомлении о рассчитанной сумме НДФЛ, ИФНС в автоматическом режиме засчитает налог к уплате не позднее дня, следующего за днем поступления уведомления (п. 7 ст. 78 НК РФ).

При этом полностью исключена возможность отмены автоматического зачета НДФЛ по заявлению налогового агента.

Данные правила вступят в законную силу уже с 29 июня 2023 года.

https://buh.ru/articles/documents/168321/

Сроки уплаты налога на прибыль в 2024 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2023 г. | 28.03.2024 |

| За I квартал 2024 г. | 02.05.2024 | |

| За I полугодие 2024 г. | 29.07.2024 | |

| За 9 месяцев 2024 г. | 28.10.2024 | |

| За 2024 г. | 28.03.2025 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2023 г. | 28.03.2024 |

| За январь 2024 г. | 29.01.2024 | |

| За февраль 2024 г. | 28.02.2024 | |

| За март 2024 г. | 28.03.2024 | |

| Доплата за I квартал 2024 г. | 02.05.2024 | |

| За апрель 2024 г. | 02.05.2024 | |

| За май 2024 г. | 28.05.2024 | |

| За июнь 2024 г. | 28.06.2024 | |

| Доплата за I полугодие 2024 г. | 29.07.2024 | |

| За июль 2024 г. | 29.07.2024 | |

| За август 2024 г. | 28.08.2024 | |

| За сентябрь 2024 г. | 30.09.2024 | |

| Доплата за 9 месяцев 2024 г. | 28.10.2024 | |

| За октябрь 2024 г. | 28.10.2024 | |

| За ноябрь 2024 г. | 28.11.2024 | |

| За декабрь 2024 г. | 28.12.2024 | |

| За 2024 г. | 28.03.2025 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2023 г. | 28.03.2024 |

| За январь 2024 г. | 28.02.2024 | |

| За февраль 2024 г. | 28.03.2024 | |

| За март 2024 г. | 02.05.2024 | |

| За апрель 2024 г. | 28.05.2024 | |

| За май 2024 г. | 28.06.2024 | |

| За июнь 2024 г. | 29.07.2024 | |

| За июль 2024 г. | 28.08.2024 | |

| За август 2024 г. | 30.09.2024 | |

| За сентябрь 2024 г. | 28.10.2024 | |

| За октябрь 2024 г. | 28.11.2024 | |

| За ноябрь 2024 г. | 28.12.2024 | |

| За 2024 г. | 28.03.2025 |

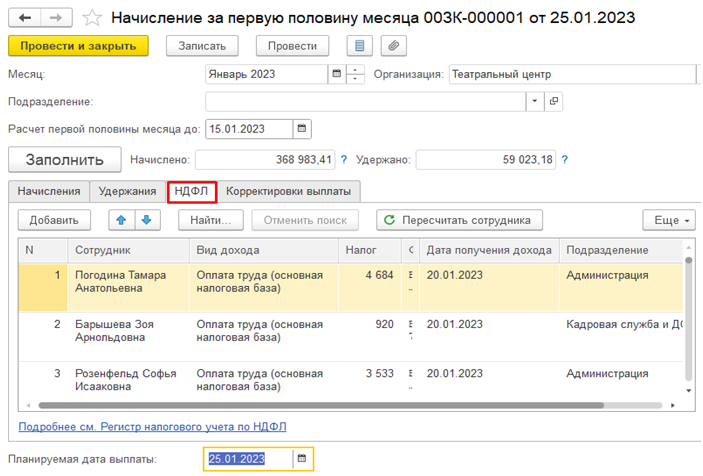

Как посчитать НДФЛ в 1С

Создайте начисление за первую половину месяца. Для этого перейдите в раздел «Зарплата», выберите пункт «Все начисления». Нажмите на кнопку «Создать» и выберите документ «Начисление за первую половину месяца». Укажите дату, до которой осуществляется расчет за первую половину месяца. Нажмите на кнопку «Заполнить».

На вкладке «НДФЛ» автоматически рассчитается налог. Дата получения указывается в соответствии с планируемой датой выплаты. Если вы поменяете планируемую дату выплаты, то дата получения дохода также изменится. Проведите документ.

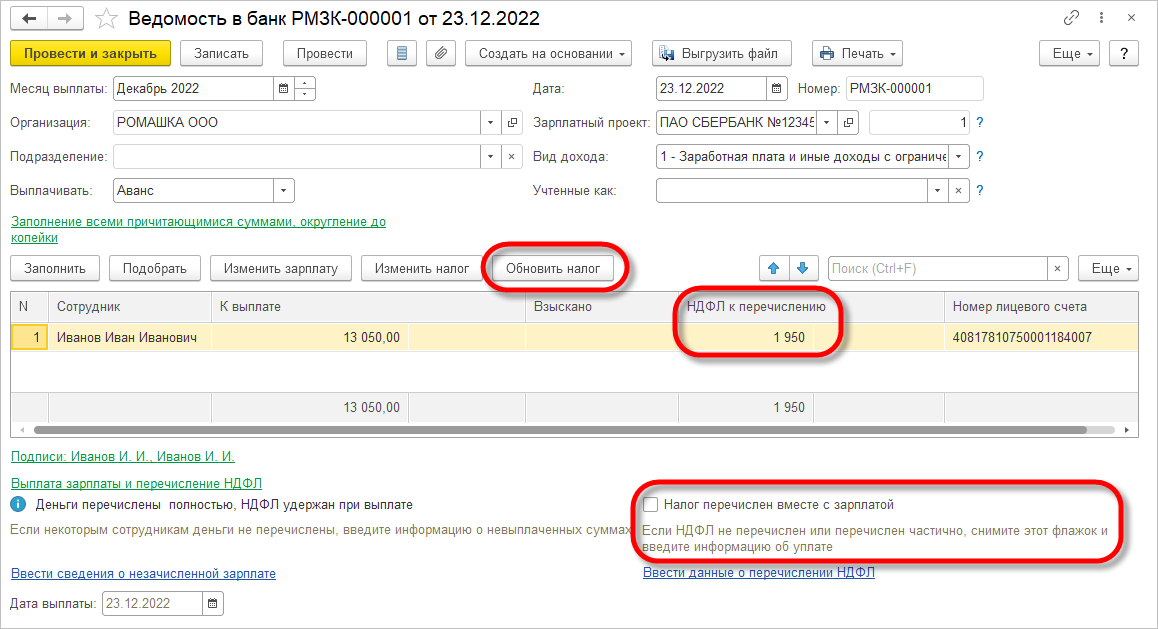

Сформируйте ведомость на выплату аванса. Перейдите в раздел «Выплаты», выберите пункт «Ведомости в банк» или «Ведомости на счета». Создайте новую ведомость. В поле «Выплачивать» укажите, что это аванс, и нажмите на кнопку «Заполнить». Поле «НДФЛ к перечислению» заполнится автоматически. Проведите документ.

В конце месяца необходимо создать документ «Начисление заработной платы и взносов»

Обратите внимание, на вкладке «НДФЛ» указываются суммы, которые были перечислены вместе с авансом. У каждой суммы установлена дата получения дохода

В ведомости на выплату заработной платы отображаются только те суммы, которые еще не были перечислены. Если в табличной части документа в автоматическом режиме появились суммы за полный месяц или какие-то другие суммы, это значит, что вы что-то в базе сделали неправильно. Проведите ведомость.

Перейдите в раздел «Зарплата» и сформируйте новый документ «Отражение зарплаты в бухучете». Нажмите на кнопку «Заполнить».

На вкладке «Начисленный НДФЛ» по каждому сотруднику отображается общая сумма исчисленного налога, не по датам получения дохода.

Кстати, на нашем сайте в разделе «Инструкции» есть множество полезных материалов по работе с 1С. Вот некоторые из них:

- Заполнение отчета ЕФС-1 в программе 1С: Зарплата и управление персоналом

- Форма документов в 1С

- Резервы по оплате труда в 1С: Зарплата и управление персоналом

- Сервис электронного документооборота ФСС со страхователями в 1С: Зарплата и управление персоналом

- Первоначальная настройка 1С: Зарплата и управление персоналом. Урок 1

- Первоначальная настройка 1C: Зарплата и управление персоналом. Урок 2

Сокращаем ошибки при переходе на новый порядок уплаты НДФЛ в 2023 г.

Переход на новые правила работы с налогом на доходы физ. лиц не вызвал серьезных сложностей у небольших компаний. Но у организаций и предприятий с численностью персонала от 100 человек рисков намного больше и цена ошибок выше.

Чтобы избежать доначислений и штрафов по НДФЛ — эксперты рекомендуют ввести в бухгалтерии правила:

Отчислять НДФЛ в день выплаты дохода работникам

Комментарий: неважно, что это за начисление — зарплата, больничный, отпускные или иное вознаграждение. Небольшим компаниям предлагается платить НДФЛ раньше срока из свободных средств в обороте

Однако этот способ невыгоден крупным и средним организациям, торговым фирмам.

Ежемесячно, не позднее 28 числа анализировать выплаты, произведенных на личные счета работников. Комментарий: это обернется повышенной нагрузкой на бухгалтера зарплатного участка. Но это необходимые меры, так как доход сотрудников — не только зарплата.

Если бухгалтерский учет в компании автоматизирован, то ошибки при переходе на новую схему исключены. А чтобы работа в Вашей организации шла успешно, обращайтесь в «Бухгалтерия для Вас»!

Уведомление налоговых органов

С 2023 года у налоговых агентов появилась новая обязанность. Не позднее 25 числа текущего месяца нужно будет подавать уведомление об исчисленных суммах налогов (п. 9 ст. 58 НК РФ в редакции 01.01.2023 года). Налоговые агенты по НДФЛ указывают в уведомлении информацию о суммах налога, исчисленного и удержанного ими за период с 23-го числа месяца, предшествующего месяцу подачи уведомления, по 22-е число текущего месяца. В отношении НДФЛ за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года.

Это необходимо для зачета уплаченного единого налогового платежа именно в счет уплаты НДФЛ, удержанного налоговым агентом.

Перечисление НДФЛ до ВЫПЛАТЫ зарплаты

НДФЛ, который перечислен в бюджет раньше срока выплаты дохода, ИФНС налогом не признает. По мнению Минфина и ФНС, в этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной. Чтобы погасить задолженность, вам нужно будет заново уплатить налог в полной сумме. НДФЛ, уплаченный раньше срока, зачесть в счет предстоящих платежей не получится. Его можно только вернуть из бюджета. Письма Минфина от 13.02.2019 N 03-04-06/8932, от 08.02.2018 N 03-04-09/7597. ФНС от 06.02.2017 N ГД-4-8/2085@, от 29.09.2014 N БС-4-11/19714@, УФНС по г. Москве от 27.10.2020 N 19-19/164537@.

Почему за НДФЛ с аванса грозит штраф

Аванс работникам надо выплачивать в день, установленный правилами внутреннего трудового распорядка и трудовым договором (ст. 136 ТК РФ). Но на эту дату не нужно начислять взносы, рассчитывать и удерживать НДФЛ.

Страховые взносы начисляют в последний день месяца, исходя из всех выплат работникам за этот период (Пункт 1 статья 431 НК РФ). Это касается и взносов на травматизм (п. 4 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ).

При расчете НДФЛ датой получения дохода в виде зарплаты признается (п. 2 ст. 223 НК РФ):

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в компании, если увольняется до конца месяца.

Пока одна из этих дат не наступила, компания не может определить сумму дохода, облагаемого НДФЛ. Поэтому при выплате аванса НДФЛ не удерживают.

А если удержать? Налоговики считают, что преждевременно удержанные суммы не являются налогом. Значит, его надо заплатить снова — в тот день, когда работник получит доход в виде зарплаты.

Если же компания этого не сделала, значит, она недоплатила в бюджет Н.Д.Ф.Л. Штраф за это нарушение — 20 процентов от недоплаченной суммы. Правда, налог, удержанный с аванса, можно вернуть из бюджета как ошибочный платеж.

Письмо ФНС России от 25 июля 2014 г. № БС-4-11/14507@

НДФЛ и ИП

Обязанность субъектов частного предпринимательства (ИП) по уплате подоходного налога зависит от применяемой схемы налогообложения.

При использовании ИП упрощенных систем – УСН, ЕНВД, патент – предприниматель освобождается от федеральных налогов, в том числе и от НДФЛ. Если ИП не применяет спецрежим, то по окончании года он обязан отчитаться о полученных доходах и рассчитать налог. При исчислении НДФЛ физлицо-ИП может уменьшить налоговую базу на сумму социальных вычетов.

Декларация по НДФЛ должна быть представлена в территориальную налоговую инспекцию до 30 апреля (включительно), а уплату налога следует осуществить до 15 июля года, следующего за отчетным.

Указанные правила действуют в тех ситуациях, когда ИП работает самостоятельно, без привлечения наемных работников. Если в штате предпринимателя присутствуют сотрудники, получающие зарплату, то ИП обязан, как налоговый агент, рассчитать, удержать и перечислить НДФЛ на бюджетный счет.

Помните: ИП, освобожденный от НДФЛ в силу использования спецрежима, обязан по итогам года заплатить налог с дохода, не связанного с основной деятельностью (например, при продаже активов – недвижимости или транспорта).

ИП-работодатель, наряду с обязанностью удерживать и платить НДФЛ за работников, должен вести регистры налогового учета по подоходному налогу. Регистр не имеет унифицированной формы и разрабатывается самостоятельно. Он представляет собой свод персонифицированных сведений по каждому сотруднику, среди которых – начисленные доходы, применяемые вычеты, суммы удержанного и уплаченного налога. Нарушение обязанности по ведению налогового регистра влечет за собой наложение административного штрафа.

Если по объективным причинам ИП не удержал НДФЛ с сотрудника, то до 1 марта ему следует сообщить в налоговый орган данные по налогоплательщику и сумме задолженности по подоходному налогу.

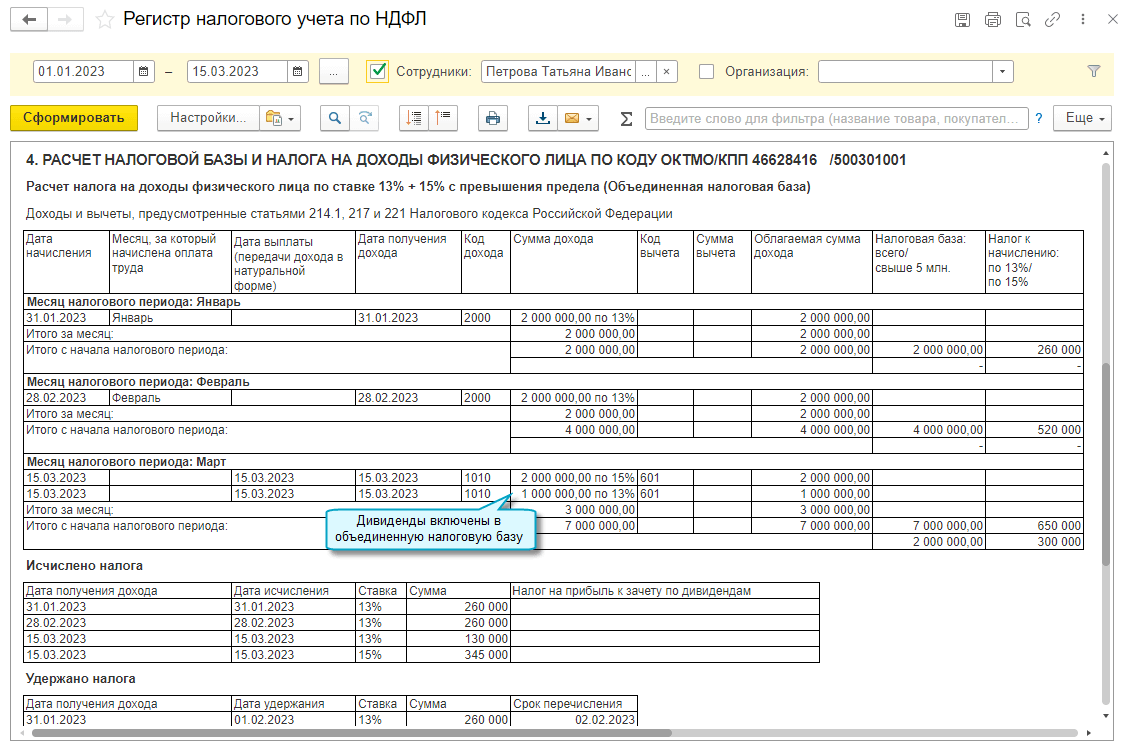

Расчет налога

Налоговые агенты рассчитывают НДФЛ со всех доходов как в денежной, так и в натуральной форме на дату их фактического получения физлицом. По доходам, облагаемым по прогрессивной ставке 13(15)%, налог исчисляется нарастающим итогом с начала года с зачетом суммы, удержанной в предыдущие месяцы текущего года.

Планировалось, что с 2023 года НДФЛ по прогрессивной ставке 15% будет считаться с совокупной суммы налоговых баз. Однако Федеральный закон от 19.12.2022 № 523-ФЗ продлил переходный период исчисления НДФЛ. Поэтому в 2023 году продолжится применение повышенной ставки 15% к каждой налоговой базе отдельно с доходов свыше 5 млн ₽, как это было в 2022 году (абз. 3 п. 1 ст. 224 НК РФ).

Формула для расчета НДФЛ по основной налоговой базе:

НДФЛ = ∑д – НВ × 13(15)% – ∑НДФЛ, где

∑д — сумма дохода, полученная физлицом нарастающим итогом с начала года;

НВ — налоговые вычеты (например, на детей);

∑НДФЛ — сумма НДФЛ, удержанная в предыдущие месяцы текущего года.

Даты фактического получения физлицом дохода определяются по правилам ст. 223 НК РФ.

|

Вид дохода |

Дата получения дохода |

|

Заработная плата за первую половину месяца (аванс) |

Дата фактической выплаты дохода (пп. 1 п. 1 ст. 223 НК РФ). С 1 января 2023 года утратил силу п. 2 ст. 223 НК РФ, где говорилось о том, что датой фактического получения налогоплательщиком дохода по оплате труда признается последний день месяца, за который ему был начислен доход. |

|

Заработная плата за вторую половину месяца |

|

|

Средний заработок, сохраняемый на время командировки работника |

|

|

Премии, являющиеся составной частью оплаты труда, за месяц |

|

|

Единоразовые и годовые премии |

День выплаты дохода, в том числе его перечисления на банковский счет налогоплательщика в банках либо по его поручению на счета третьих лиц (письмо Минфина РФ от 06.05.2021 № 03-04-06/34840). |

|

Отпускные |

День выплаты, в том числе перечисления дохода на счета физлица в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ, письма Минфина РФ от 28.01.2021 № 03-04-05/5316, от 28.03.2018 № 03-04-06/19804) |

|

Выплаты в денежной форме (например, по договору ГПХ) |

День выплаты, в том числе перечисления на счета физлица в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ) |

|

Доход в натуральной форме |

Дата передачи товаров, работ, услуг (пп. 2 п. 1 ст. 223 НК РФ) |

|

Возмещение командировочных расходов |

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ) |

|

Материальная выгода от экономии на процентах |

Последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (пп. 7 п. 1 ст. 223 НК РФ). В числе антикризисных мер 2022 года — отмена НДФЛ с материальной выгоды, которую граждане получили в 2021–2023 годах (п. 90 ст. 217 НК РФ). Если налог за 2021 год уже рассчитали и перечислили, его необходимо вернуть. |

|

Признание задолженности безнадежной |

День прекращения полностью или частично обязательства физлица по уплате задолженности (пп. 5 п. 1 ст. 223 НК РФ) |

|

Взаимозачет |

День зачета встречных однородных требований (пп. 4 п. 1 ст. 223 НК РФ) |

НДФЛ рассчитывается в полных рублях. То есть сумма менее 50 коп. отбрасывается, а сумма налога 50 коп. и более округляется до полного рубля (п. 6 ст. 52 НК РФ).

Новый порядок списания средств с ЕНС

Президент РФ подписал Федеральный закон от 29.05.2023 № 196-ФЗ, изменяющий порядок администрирования единого налогового счета (ЕНС) для целей уплаты НДФЛ. Принятие поправок обусловлено необходимостью обеспечения полного и своевременного поступления в региональные (в них поступает 85% НДФЛ) и местные бюджеты (поступает 15% НДФЛ) уплачиваемых налоговыми агентами сумм налога.

В связи с переходом компаний на уплату всех налогов, том числе и НДФЛ, путем перечисления единого налогового платежа (ЕНП) на ЕНС и введением единого срока уплаты, региональные и местные бюджеты лишились значительной части своих поступлений в виде НДФЛ. Дело в том, что в соответствии с ранее действующей редакцией п. 8 ст. 45 НК РФ все поступающие на ЕНС денежные средства (НДФЛ, в том числе) засчитывались, в первую очередь, в счет погашения налоговой недоимки. Таким образом, перечисляемые на ЕНС суммы НДФЛ поступали в региональные бюджеты уже после того, как за их счет была погашена недоимка, скажем, по страховым взносам, налогу на прибыль, НДС и прочим налогам, по которым у компании имеется задолженность. Поэтому НДФЛ перечислялся в региональные и местные бюджеты либо не в полном размере, либо вообще туда не поступал из-за образовавшегося отрицательного сальдо ЕНС. Как результат, региональные власти утратили возможность финансировать свои расходы и нести расходные обязательства.

Федеральный закон от 29.05.2023 № 196-ФЗ изменил правила списания денег с ЕНС в целях обеспечения стабильных поступлений в региональные и местные бюджеты сумм НДФЛ, которые в настоящий момент являются основным источником доходов данных бюджетов. Согласно изменениям, деньги с ЕНС теперь станут списывать в первую очередь в счет погашения недоимки по НДФЛ, а во вторую – в счет текущей уплаты НДФЛ. Все прочие налоги и задолженности будут списывать с единого счета только после уплаты НДФЛ в полном размере.

По новым правилам, начиная с 29 мая 2023 года, списание денег с ЕНС производится в следующей последовательности (новая редакция п. 8 ст. 45 НК РФ):

- недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

- НДФЛ — с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы — с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Наряду с изменением порядка администрирования ЕНС, принятый закон устанавливает и некоторые особенности уплаты НДФЛ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 29 мая 2023 года изменен порядок администрирования ЕНС для целей уплаты НДФЛ.

2. В первую очередь с ЕНС теперь будут списывать средства в счет погашения недоимки по НДФЛ, затем — в счет текущей уплаты НДФЛ, а потом уже все прочие налоги, пени, штрафы.

3. Для целей уплаты НДФЛ датой получения дохода по-прежнему является фактический день выплаты такого дохода.

4. Сохранен порядок исчисления налога. Налоговые агенты должны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца.

5. НДФЛ все так же необходимо перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ нужно отправить уведомление о сумме рассчитанного налога. Срок направления уведомления – 25 числа текущего месяца.

6. С 29 июня 2023 года при положительном сальдо ЕНС налоговая будет автоматически засчитывать НДФЛ к уплате не позднее дня, следующего за днем поступления уведомления от налогоплательщика.

7. Полностью исключена возможность отмены автоматического зачета НДФЛ по заявлению налогового агента.

Сроки уплаты НДФЛ налоговым агентом

- Аванс и зарплата за вторую половину месяца — день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия — день, следующий за днем ее выплаты.

- Отпускные — последний день месяца, в котором они выплачены.

- Больничные — последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, — день, следующий за последним днем работы.

- Дивиденды ООО — день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) — день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы — день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах — день, следующий за ближайшей денежной выплатой после расчета налога с матвыгоды.

Если работник не пришел за зарплатой: как поступить

Если зарплата выдается из кассы, то налог надо уплатить в бюджет не позднее дня получения в банке наличных на ее выдачу. То есть в тот же день, когда наличные сняты по чеку. Но что делать бухгалтеру, если работник не явился за зарплатой? Не нужно ли в этом случае писать какие-либо заявления в ИНФС на возврат платежа. А впоследствии заново платить его (в тот день, когда работник получит деньги)?

Это общее правило для налога с зарплаты (пункт 6 статья 226 НК). В момент, когда зарплату начислили, удерживать налог и перечислять его в бюджет не нужно. Выплаты дохода не было (пункт 4 статья 226 НК). Перечислить налог в бюджет нужно только на следующий день после того, как сотрудник получит деньги. Когда деньги для выплаты зарплаты организация снимает с банковского счета. Тогда ей необходимо перечислить НДФЛ, удержанный с доходов работников. Если кто-то из работников не может получить зарплату из кассы в установленный организацией для этого срок. К примеру, по причине болезни, она депонируется. То есть считается полученной с отсрочкой. При этом возвращать налог из бюджета не требуется — Налоговый кодекс не содержит такого порядка. Вернувшись к работе после болезни, сотрудник получит из кассы сумму зарплаты за вычетом налога.

Поэтому, тот факт, что зарплата работником получена позже, никак не влияет на расчеты организации с бюджетом. Перечисляйте налог в день, следующий за датой фактической выдачи зарплаты.

Если для организации срок обязательной уплаты НДФЛ по депонированной зарплате не важен. Его можно не откладывать до момента, когда сотрудник все же получит деньги

Бухгалтеру удобнее перечислять налог по всем сотрудникам одним платежным поручением. Поэтому организация может заплатить налог со всей зарплаты. И выплаченной, и депонированной – одной платежкой. Обосновать такой вариант можно тем, что депонированная зарплата уже начислена. НДФЛ вы удерживаете и платите за счет доходов сотрудника. А не за счет средств налогового агента, что запрещено (пункт 9 статья 226 НК).

Сроки и порядок уплаты налога

С 2023 года изменился порядок перечисления в бюджет НДФЛ (п. 6 ст. 226 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ):

- суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца перечисляются не позднее 28-го числа текущего месяца;

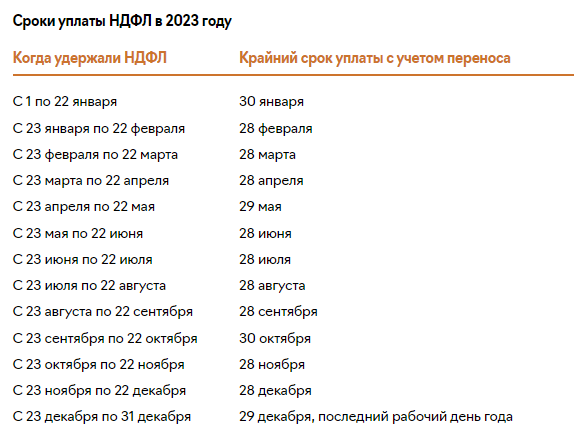

- суммы исчисленного и удержанного налога за период с 1 по 22 января перечисляются не позднее 28 января, а за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Новый порядок исчисления и перечисления налога на 2023 год приведен в таблице (п. 6 ст. 226 НК РФ):

|

Первый квартал |

с 1 января по 22 января |

30.01.2023 |

|

с 23 января по 22 февраля |

28.02.2023 |

|

|

с 23 февраля по 22 марта |

28.03.2023 |

|

|

Первое полугодие |

с 23 марта по 22 апреля |

28.04.2023 |

|

с 23 апреля по 22 мая |

29.05.2023 |

|

|

с 23 мая по 22 июня |

28.06.2023 |

|

|

9 месяцев |

с 23 июня по 22 июля |

28.07.2023 |

|

с 23 июля по 22 августа |

28.08.2023 |

|

|

с 23 августа по 22 сентября |

28.09.2023 |

|

|

Год |

с 23 сентября по 22 октября |

30.10.2023 |

|

с 23 октября по 22 ноября |

28.11.2023 |

|

|

с 23 ноября по 22 декабря |

28.12.2023 |

|

|

с 23 декабря по 31 декабря |

29.12.2023 |

В ООО «Альфа» правилами трудового распорядка установлены такие даты выплаты заработной платы:

- 20-е число каждого месяца — зарплата за первую половину месяца;

- 5-е число каждого месяца — зарплата за вторую половину месяца.

20 января 2023 года сотрудникам была перечислена первая часть заработной платы за январь 2023 года, НДФЛ с которой необходимо перечислить до 30.01.2023 (п. 6 ст. 226 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

3 февраля 2023 года была перечислена вторая часть январской заработной платы, НДФЛ с которой нужно перечислить до 28.02.2023 (п. 6 ст. 226 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Обратите внимание, что в этом случае выплаты — вторая часть зарплаты за январь (05.02.23) и первая часть зарплаты за февраль (20.02.23) — попадают в один срок перечисления. Поэтому НДФЛ с обеих сумм нужно перечислить до 28.02.2023 (п

6 ст. 226 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Если срок уплаты НДФЛ приходится на выходной или нерабочий праздничный день, то налог перечисляется в первый рабочий день после выходных или праздников (п. 7 ст. 6.1 НК РФ).

Также с 2023 года налоговые агенты могут уплачивать НДФЛ за счет собственных средств, так как утратил силу п. 9 ст. 226 НК РФ, который запрещал работодателям платить подоходный налог из средств организации. Нововведение связано с введением ЕНС, а это значит, что перечислить денежные средства на единый налоговый счет можно до фактического удержания налога.

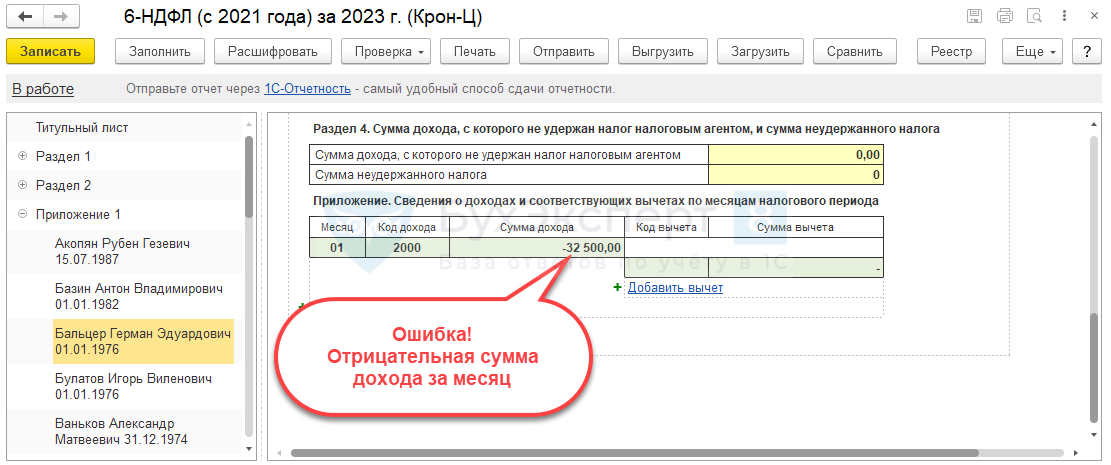

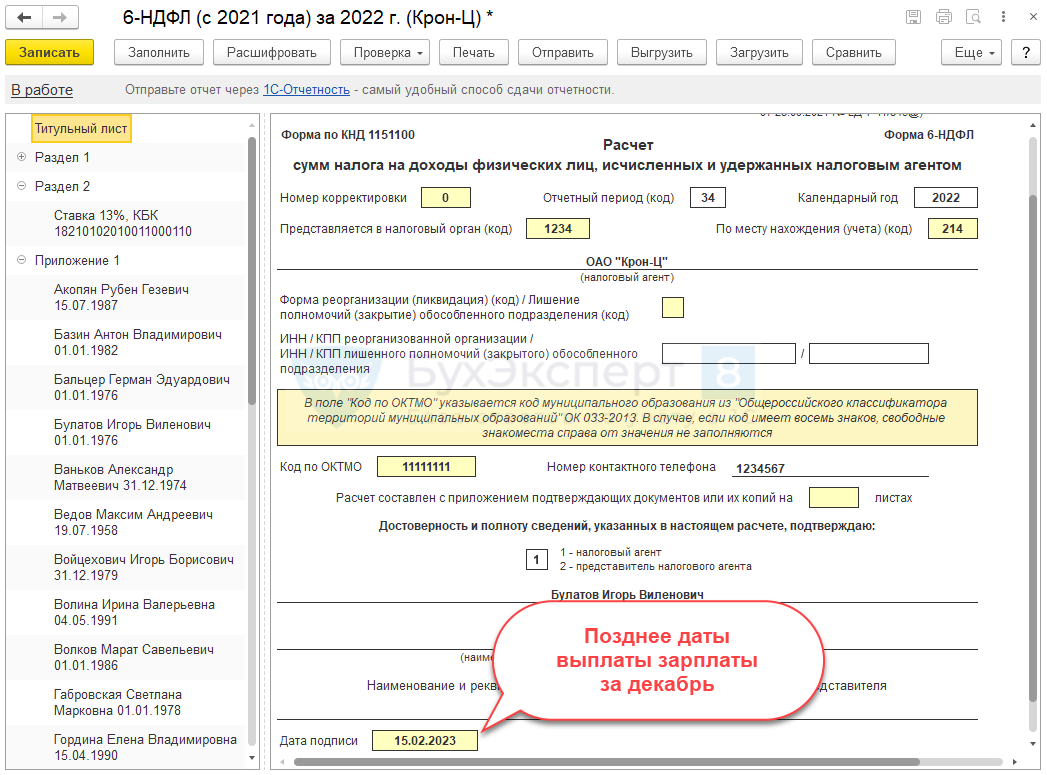

Как заполнить 6-НДФЛ в 1С: ЗУП

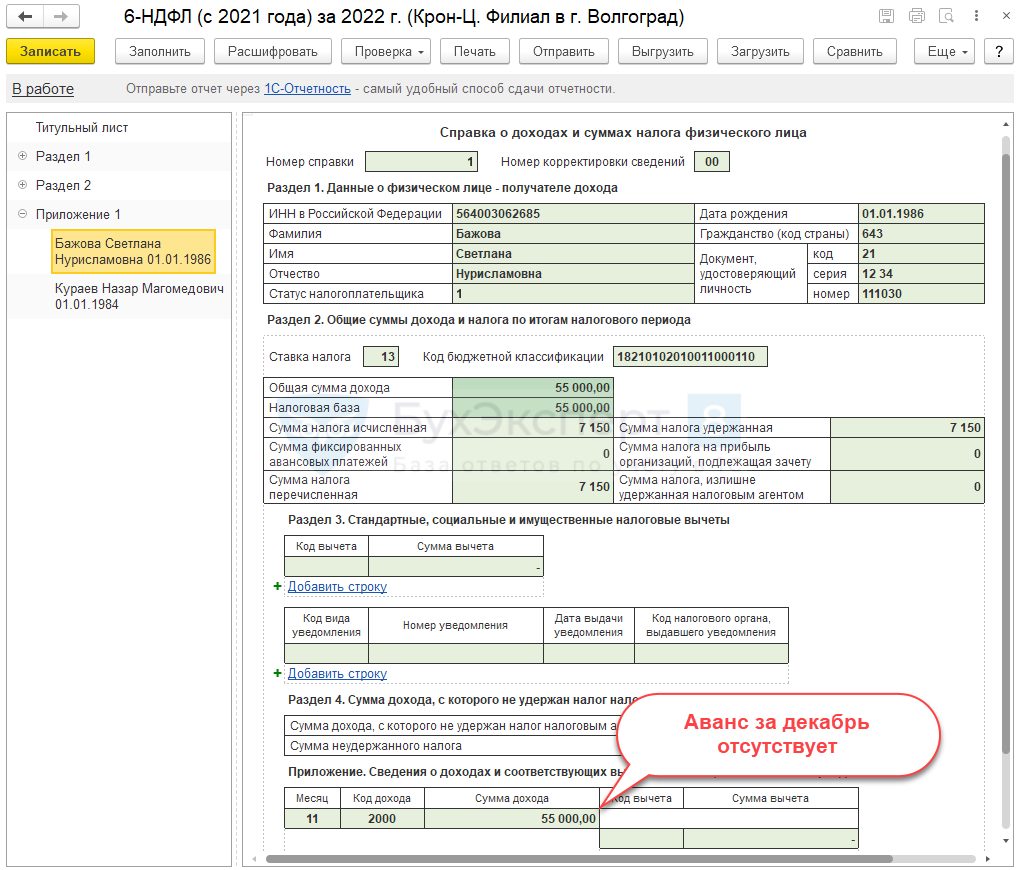

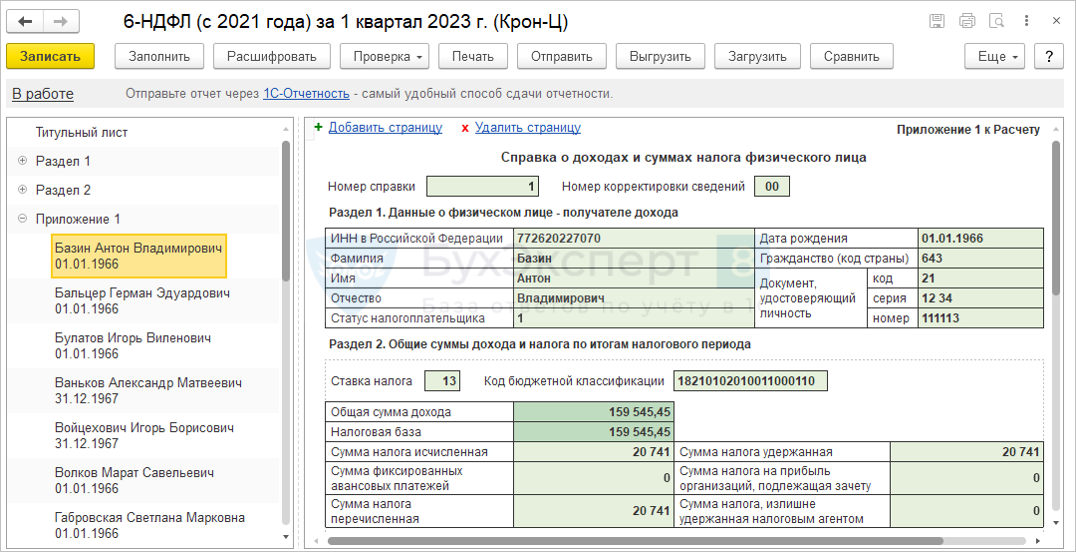

Из-за нововведений в 2023 году и переходного периода, аванс за декабрь выплачивался без перечисления НДФЛ. В результате в отчете 6-НДФЛ не отображается аванс и сумма НДФЛ, только выплата заработной платы.

Эти суммы попадут в отчет за первый квартал 2023 года.

Если вы откроете расшифровку по разделу 2 (строка 110), вы увидите, что суммы попали в первый квартал.

Создайте документ «Начисление за первую половину месяца» за декабрь. Если документ за декабрь уже создан, перезаполните его и убедитесь, что в поле «НДФЛ» рассчитан соответствующий налог. Проведите документ.

Перезаполните ведомость на аванс. В расшифровке по НДФЛ в поле «Документ основание» должно быть указано «Начисление за первую половину месяца». Проведите документ.

Перепроведите документы «Начисление зарплаты и взносов» и ведомость на выплату заработной платы за январь, чтобы скорректировать налог.

Теперь у каждой суммы НДФЛ разные даты получения дохода и разные документы-основания. То есть в ведомости с авансом, в расшифровке «НДФЛ» должен быть указан документ-основание «Начисление за первую половину месяца» и соответствующая дата получения дохода. В ведомости на заработную плату, в расшифровке «НДФЛ» должен быть указан документ-основание «Начисление зарплаты и взносов» и соответствующая дата получения дохода.

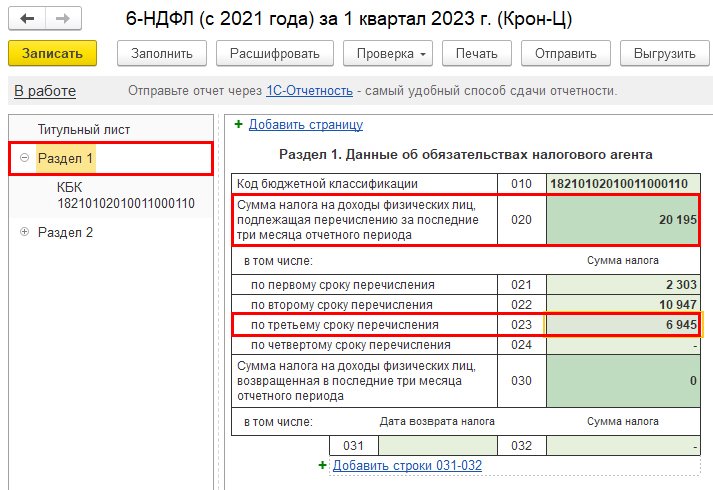

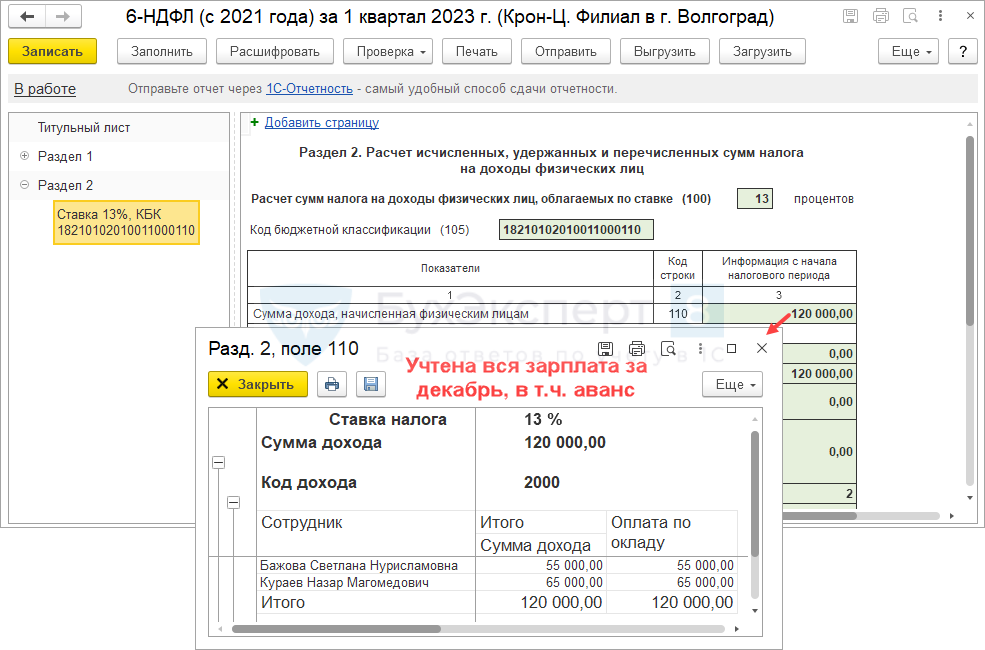

Перезаполните отчет 6-НДФЛ. В строке 140 «Исчисленный налог» сумма должна увеличиться на сумму налога с аванса за декабрь. А в Приложении №1 появится недостающий аванс.

Как платить подоходный налог в 2023 году?

Теперь бухгалтерия не теряет время на оформление платёжек с разными реквизитами на перечисление налогов, взносов по страховым программам и прочих сборов. Федеральное казначейство открыло каждому налогоплательщику для всех расчетов единый налоговый счет (ЕНС). Перечисления в государственные фонды проходят одной суммой.

Оплата подоходного налога в 2023 году включена в объединенный платеж. В банковском документе на перечисление денег указывается общая сумма и счёт ЕНС, на который ее нужно зачислить, заполняется ИНН организации или ИП. Поступившие деньги ФНС самостоятельно распределяет по статьям, на основании данных из уведомлений и отчётов.

По старым правилам работодатель не мог перечислить НДФЛ до фактической даты его удержания из зарплаты рабочих. Новая система оплаты налогов предписывает компаниям следить, чтобы на балансе ЕНС хватало денег для погашения обязательств перед бюджетом. Счет можно пополнять заранее.

Что произойдёт, если налоговый агент своевременно не пополнит единый счет и денег на нем не хватит на оплату всех начислений? В такой ситуации средства пропорционально распределяются между обязательствами налогоплательщика.

Сроки уплаты НДС в 2024 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| НДС | 1-й платеж за IV квартал 2023 г. | 29.01.2024 |

| 2-й платеж за IV квартал 2023 г. | 28.02.2024 | |

| 3-й платеж за IV квартал 2023 г. | 28.03.2024 | |

| 1-й платеж за I квартал 2024 г. | 02.05.2024 | |

| 2-й платеж за I квартал 2024 г. | 28.05.2024 | |

| 3-й платеж за I квартал 2024 г. | 28.06.2024 | |

| 1-й платеж за II квартал 2024 г. | 29.07.2024 | |

| 2-й платеж за II квартал 2024 г. | 28.08.2024 | |

| 3-й платеж за II квартал 2024 г. | 30.09.2024 | |

| 1-й платеж за III квартал 2024 г. | 28.10.2024 | |

| 2-й платеж за III квартал 2024 г. | 28.11.2024 | |

| 3-й платеж за III квартал 2024 г. | 28.12.2024 | |

| 1-й платеж за IV квартал 2024 г. | 28.01.2025 | |

| 2-й платеж за IV квартал 2024 г. | 28.02.2025 | |

| 3-й платеж за IV квартал 2024 г. | 28.03.2025 |

Что поменялось в правилах и сроках НДФЛ в 2023 году?

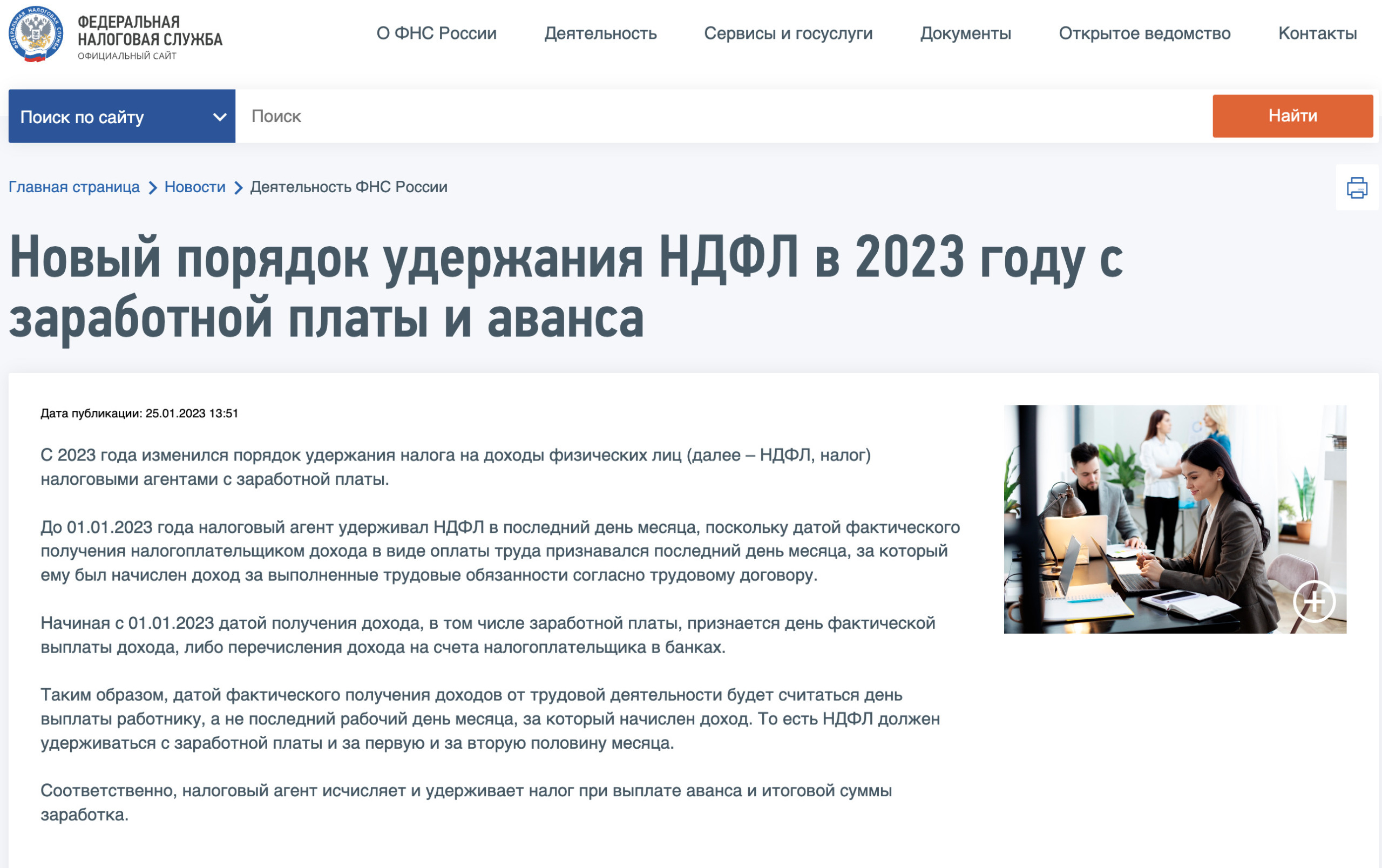

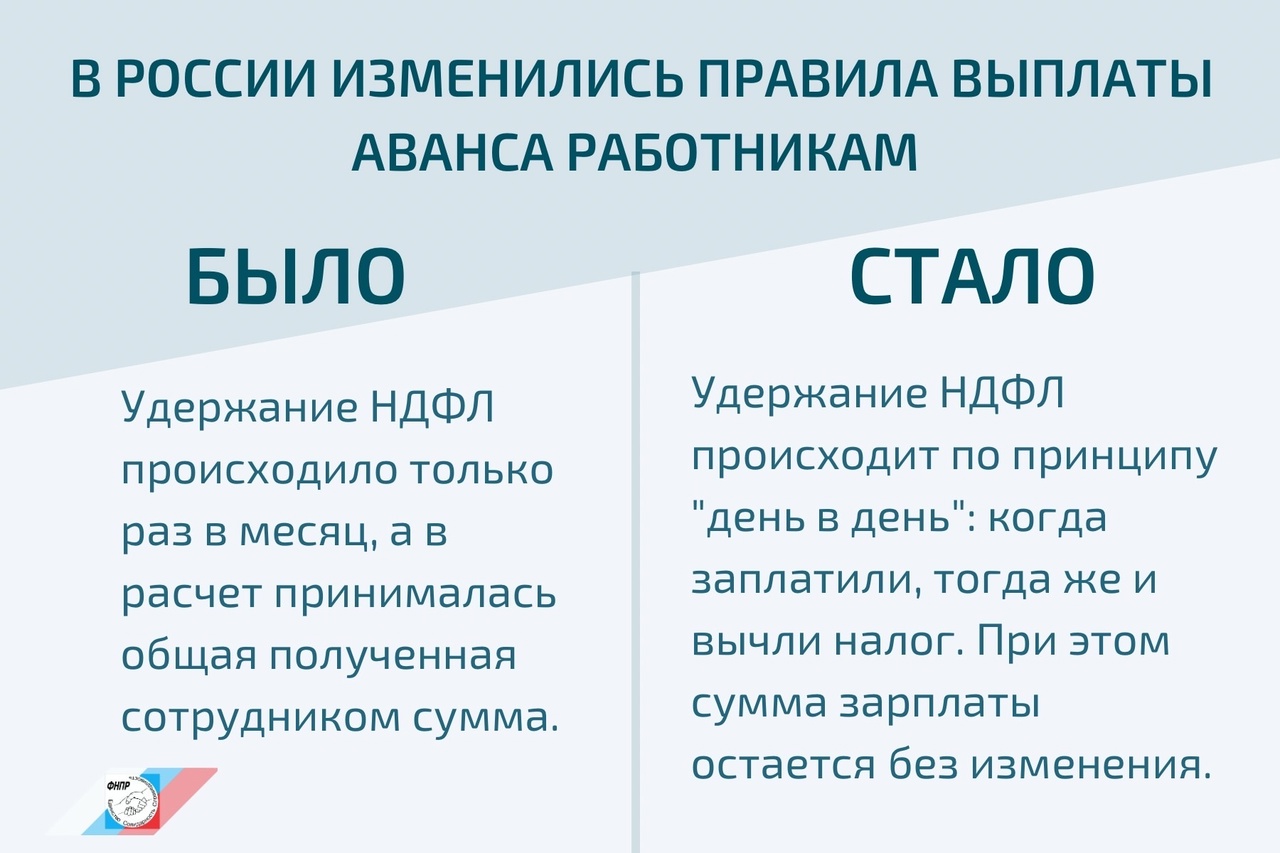

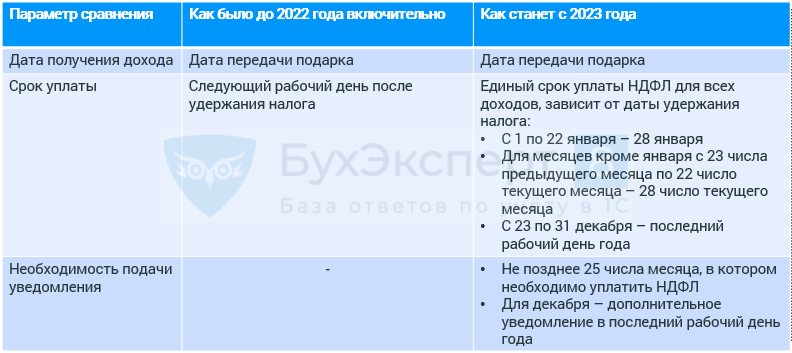

До 2023 года днем получения дохода работниками предприятий был последний календарный день месяца, за который рассчитывалась зарплата. Поскольку аванс относится к доходам следующего месяца, налог на доходы физлиц с него не удерживался.

Федеральный закон № 263 изменил привычные условия. В новой редакции Налогового кодекса датой получения дохода теперь считается непосредственно тот день, когда произведена выплата. Таким образом, бухгалтерия удерживает в 2023 НДФЛ с аванса, как и с любого другого перечисления работнику.

Также Федеральный закон № 263 внес изменения:

- определил новый расчетный период НДФЛ. Расчет производится ежемесячно, за промежуток с 23 дня предыдущего месяца до 22 дня текущего месяца;

- установил сроки уплаты НДФЛ в 2023 в бюджет налоговыми агентами. Крайняя дата, до которой нужно сделать перечисления — 28 число месяца. Чтобы ФНС знала сумму, которая требуется на покрытие обязательства, нужно до 25 числа текущего месяца передавать сведения об исчисленных суммах;

- обозначил сроки сдачи отчета 6-НДФЛ. До 25 числа месяца, наступающего за отчетным периодом, нужно подготовить документы за первый квартал, шесть и девять месяцев. Сдача НДФЛ за 2023 год производится не позднее 25.02.2024 и далее ежегодно по тому же принципу.

Действие нового законодательства отразилось на работе тех компаний, которые выплачивают аванс до 22-го числа включительно. Вступившие в силу в 2023 году изменения обязывают налоговых агентов раньше приступать к расчетам подоходного налога с первой части зарплаты, чтобы уложиться в обозначенные сроки перечисления средств в бюджет.

Также новый порядок коснулся работодателей, которые установили размер аванса 40% от оклада. После удержания налога сотрудники получили треть зарплаты за первую половину месяца (34,8 %) при том, что отработали положенное время.

Некоторые эксперты рекомендуют увеличить аванс на 6-7%, чтобы избежать недовольства в коллективе. Тогда после взимания взносов в бюджет работники будут получать примерно ту же сумму денег, которую привыкли видеть.

Исчисление сроков

В основу определения периодов оплаты положены календарный и казуальный принципы исчисления. То есть срок оплаты налога может быть установлен:

- на определенную календарную дату, следующую за днем истечения некоего конкретного периода, например, квартала;

- на определенное событие, наступление которого является днем исполнения налоговых обязательств;

- на определенное действие, по исполнении которого наступает обязанность исполнения налоговых обязательств, например, получение извещения от ИФНС.

Представленный нами сервис позволяет фасилитировать (упростить) контроль за соблюдением сроков исполнения обязательств по уплатам следующих видов налогов:

- на прибыль с дифференциацией по признаку ежеквартальных авансовых или ежемесячных авансовых с последующей доплатой платежей;

- на прибыль при ежемесячных авансовых платежах по реальной прибыли;

- поквартальных НДС;

- при режиме УСН (включая авансовые);

- НДФЛ с отпускных пособий и пособий по нетрудоспособности;

- ЕСХН.

НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

Сроки уплаты НДФЛ и подачи уведомлений

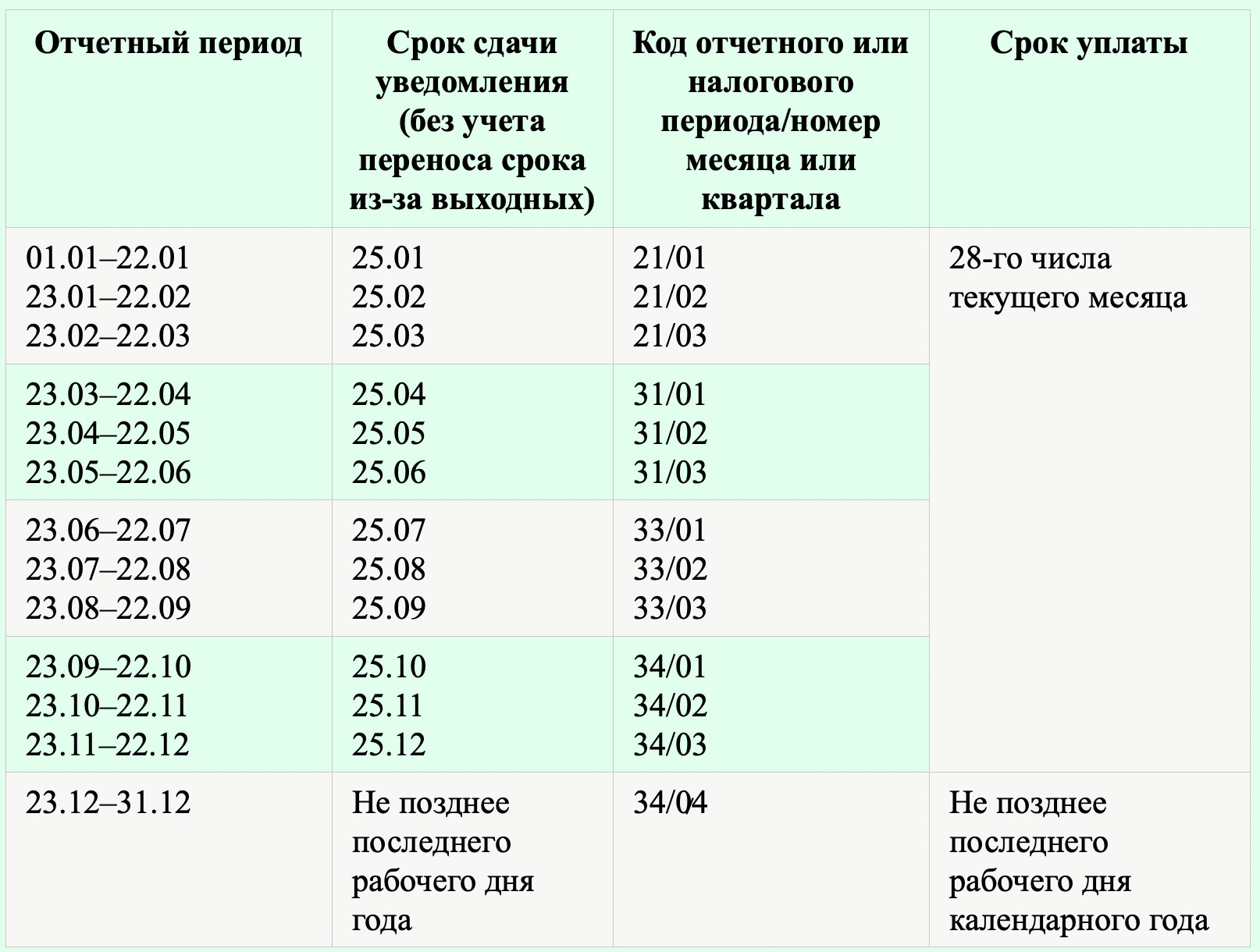

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

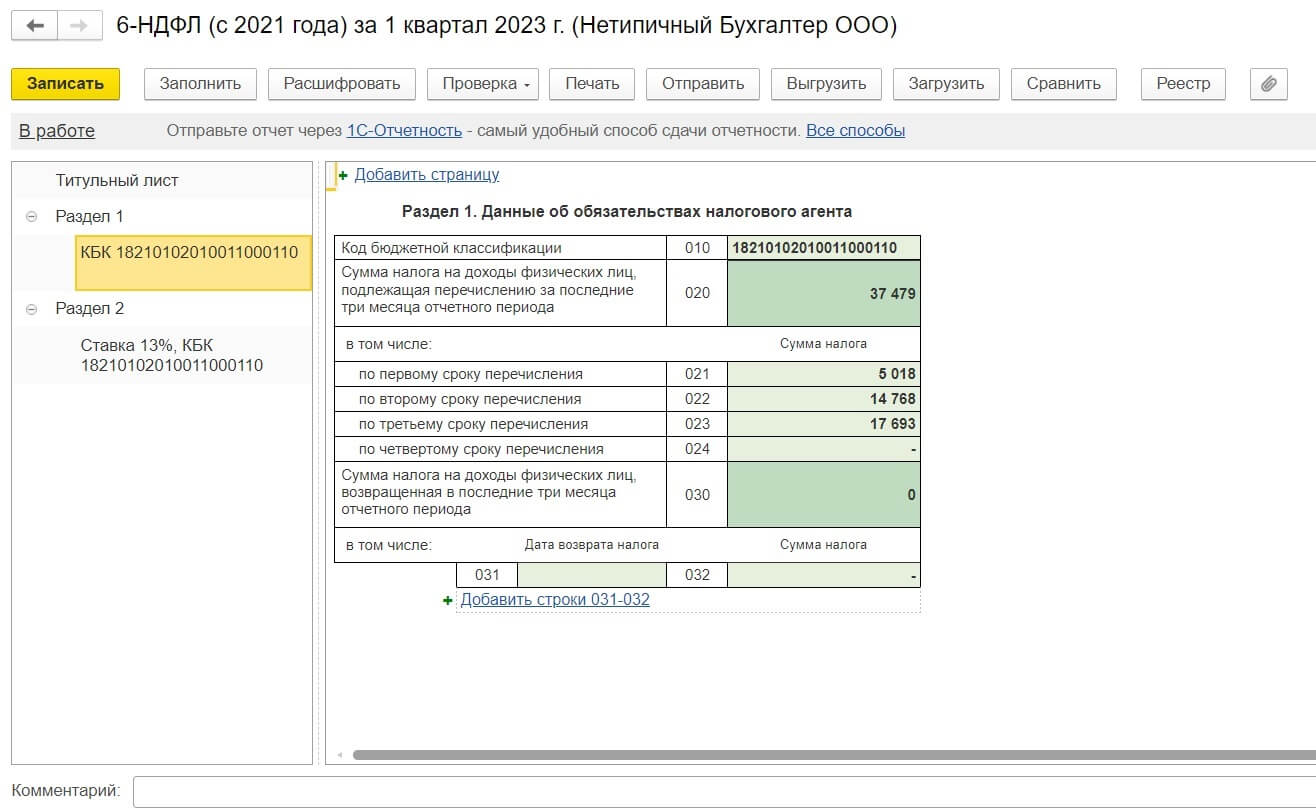

Примеры заполнения уведомлений об исчисленном НДФЛ

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

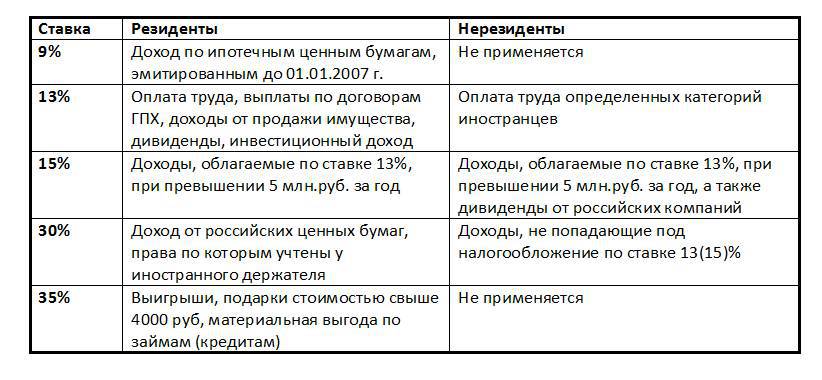

Варианты ставок НДФЛ

Удержание налога

Исчисленные налоговым агентом суммы НДФЛ удерживаются из доходов физического лица в денежной форме при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ).

При выплате доходов в натуральной форме или получении дохода в виде материальной выгоды налоговый агент удерживает НДФЛ за счет любых доходов, выплачиваемых физлицу в денежной форме. Удержать можно не более 50% суммы выплачиваемого дохода деньгами (абз. 2 п. 4 ст. 226 НК РФ).

Если при выплате дохода в натуральной форме налоговый агент в течение года не сможет удержать налог, то он обязан письменно сообщить об этом налоговой инспекции и физлицу по форме, утвержденной приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@. Сделать это нужно не позднее 25 февраля года, следующего за истекшим годом, в котором физлицо получило доход в натуральной форме (п. 5 ст. 226 НК РФ в ред. Федерального закона от 28.12.2022 № 565-ФЗ).