Обновленные правила освобождения от НДС услуг общепита

Услуги общественного питания (за некоторыми исключениями) через объекты общественного питания (рестораны, кафе, бары, предприятия быстрого обслуживания, буфеты, кафетерии, столовые, закусочные, отделы кулинарии при указанных объектах и иные аналогичные объекты общественного питания), а также вне объектов общепита по месту, выбранному заказчиком (выездное обслуживание) освобождены от НДС, но при соблюдении определенных условий ( НК РФ).

Соответствие этим условиям необходимо проверять перед началом каждого года.

Чтобы применять освобождение от НДС по услугам общепита в 2023 году нужно было выполнить одновременно 2 условия по итогам прошедшего (2022) года:

- сумма доходов, определяемых в порядке, установленном главой 23, 25 или 26.2 НК РФ, за календарный год, предшествующий году, в котором применяется освобождение (т.е. за 2022 год) не превысила в совокупности 2 млрд рублей;

- удельный вес доходов от реализации услуг общественного питания в общей сумме доходов за календарный год, предшествующий году, в котором применяется освобождение (т.е. за 2022 год) составил не менее 70 процентов. При этом доходы определяются в порядке, установленном главой 23, 25 или 26.2 НК РФ, т.е. по данным налогового учета.

БОЛЬШЕ, ЧЕМ

ПРОСТО АУДИТ! Аудиторы помогут проверить систему внутреннего контроля, разрешить вопросы налогового и бухгалтерского учета любой сложности Узнать за минуту стоимость аудита

Для применения освобождения от НДС по услугам общественного питания в 2024 году, помимо двух вышеперечисленных условий по итогам 2023 года будет необходимо выполнить еще одно:

среднемесячный размер выплат и иных вознаграждений по данным РСВ по итогам 2023 года (или за 9 мес. 2023 года, если не будет данных Росстата за год) должен быть не ниже размера среднемесячной начисленной заработной платы в каждом субъекте Российской Федерации, в налоговые органы которого представляются указанные расчеты (по ОКВЭД 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания») (пп.38 п.3 ст.149 НК РФ, п. 18 ст. 10 Федерального закона от 02.07.2021 305-ФЗ).

Информация о размере среднемесячной начисленной заработной платы в соответствующем субъекте РФ размещается на сайте Росстата.

При отсутствии на начало налогового периода информации за год, предшествующий году, в котором применяется освобождение, до истечения указанного налогового периода используется аналогичная информация за первые 9 месяцев указанного календарного года.

В этом случае для целей применения освобождения учитывается наибольшее из значений среднемесячного размера выплат, начисленных физлицам: за календарный год, предшествующий году, в котором применяется освобождение, либо за первые девять месяцев календарного года, предшествующего году, в котором применяется освобождение.

Среднемесячный размер выплат определяется путем деления средней суммы начисленных выплат и иных вознаграждений за указанный период на количество месяцев указанного периода, за которые начислялись указанные выплаты и вознаграждения в пользу физлиц по трудовым договорам. Величина средней суммы выплат и иных вознаграждений определяется путем деления суммы выплат и иных вознаграждений по трудовым договорам по данным из РСВ за год (9 месяцев) на показатель среднесписочной численности работников.

Формулы расчета среднемесячного размера выплат можно представить так:

Коды места учета для декларации по налогу на прибыль

Продлили возможность возмещать НДС в «упрощенном» заявительном порядке

По общему правилу, если НДС в декларации к возмещению, налоговые органы принимают решение о возмещении налога после проведения камеральной проверки ( НК РФ). Но при возмещении НДС в заявительном порядке — сначала «деньги», и только потом — камеральная проверка ( НК РФ).

В 2022 и 2023 году налогоплательщики активно пользовались правом на заявительный порядок возмещения НДС без предоставления банковской гарантии и поручительства. Такой «эксперимент» должен был закончиться 1 января 2024 года. Но законодатели продлили «упрощенный» порядок возмещения НДС еще на 2 года — до 2025 года включительно ( НК в ред. с 01.01.2024)).

В 2024 году налогоплательщики могут продолжать пополнять оборотные средства за счет возмещения НДС в «упрощенном» заявительном порядке.

Напомним, возместить НДС в заявительном порядке без банковской гарантии и поручителей можно, если соблюдены одновременно следующие условия ( НК):

- на дату представления заявления о применении заявительного порядка налогоплательщик не находится в процессе реорганизации или ликвидации;

- в отношении налогоплательщика не возбуждено производство по делу о несостоятельности (банкротстве) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве).

В «упрощенном» заявительном порядке можно возместить ( НК РФ) сумму, не превышающую совокупную сумму налогов и страховых взносов (без учета сумм налогов, уплаченных в связи с перемещением товаров через границу РФ и в качестве налогового агента), уплаченную налогоплательщиком за календарный год, предшествующий году, в котором подается заявление о применении «упрощенного» заявительного порядка возмещения НДС.

Пример: если при представлении декларации по НДС за 4-й квартал 2023 года в 2024 году НДС к возмещению — 500 тыс. руб., а за весь 2023 год налогоплательщик уплатил в бюджет 700 тыс. руб. налогов, все 500 тыс. руб. можно возместить в заявительном порядке. Если за 2023 год было уплачено 300 тыс. руб. налогов, возместить в заявительном порядке без банковской гарантии и поручителей можно 300 тыс. руб., а 200 тыс. руб. можно получить после камеральной проверки или в заявительном порядке, но под банковскую гарантию или поручительство, предусмотренные и НК РФ.

КБК для уплаты пени по НДС для юридических лиц (и ИП)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДС на товары (работы, услуги), реализуемые на территории РФ | пени | 182 1 03 01000 01 2100 110 |

| проценты | 182 1 03 01000 01 2200 110 | |

| штрафы | 182 1 03 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | пени | 182 1 04 01000 01 2100 110 |

| проценты | 182 1 04 01000 01 2200 110 | |

| штрафы | 182 1 04 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ, на таможне | пени | 153 1 04 01000 01 2100 110 |

| проценты | 153 1 04 01000 01 2200 110 | |

| штрафы | 153 1 04 01000 01 3000 110 |

ФАЙЛЫСкачать КБК для уплаты НДС в .PDFСкачать КБК для уплаты НДС в формате картинки .JPG

Особенности и нюансы по КБК для уплаты НДС

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2016 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

Порядок расчета и уплаты

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

Главные перемены в уплате НДС на 2016 год

- С 1 января вступают в действие льготные ставки на реализацию предусмотренных НК товаров и услуг. Для некоторых товаров она признана нулевой.

- Упрощены условия подтверждения права на льготный тариф НДС.

- Исключения двойного налогообложения для применяющих УСН и ЕСХН при выставлении счетов-фактур.

- Упразднение бумажных носителей: с этого года сдавать декларацию по НДС можно только в электронном виде.

- Новые коды бюджетной классификации на операции по НДС.

ОБРАТИТЕ ВНИМАНИЕ! Налоговые ставки и способ расчета НДС изменений не претерпели

Новые КБК для НДС

Для перечисления НДС нужно указывать в платежке актуальные КБК:

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 03 01000 01 1000 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 03 01000 01 2200 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 04 01000 01 1000 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 04 01000 01 1000 110.

1011410 что означает в декларации по НДС?

Если вы имеете дело не совсем со стандартной реализацией, значит, должны проставить соответствующий код операции в декларации по НДС. В нашем обзоре мы раскрываем наиболее популярные и востребованные коды для этой формы отчётности.

Откуда брать

Необходимый код вида операции в декларации по НДС проставляют в следующих разделах:

| В каких разделах декларации есть строка с кодом операции | |

|---|---|

| № | Кто заполняет |

| 2-й | налоговые агенты |

| 4–6 | при экспорте |

| 7-й | кто не должен платить НДС |

Все рассматриваемые коды надо брать из Приложения № 1 к Порядку заполнения декларации по налогу на добавленную стоимость (приказ ФНС от 29.10.2014 № ММВ-7-3/558).

Обращаем ваше внимание, что с 12 марта 2017 года состав кодов был скорректирован приказом Налоговой службы России от 20 декабря 2016 года № ММВ-7-3/696

Значения

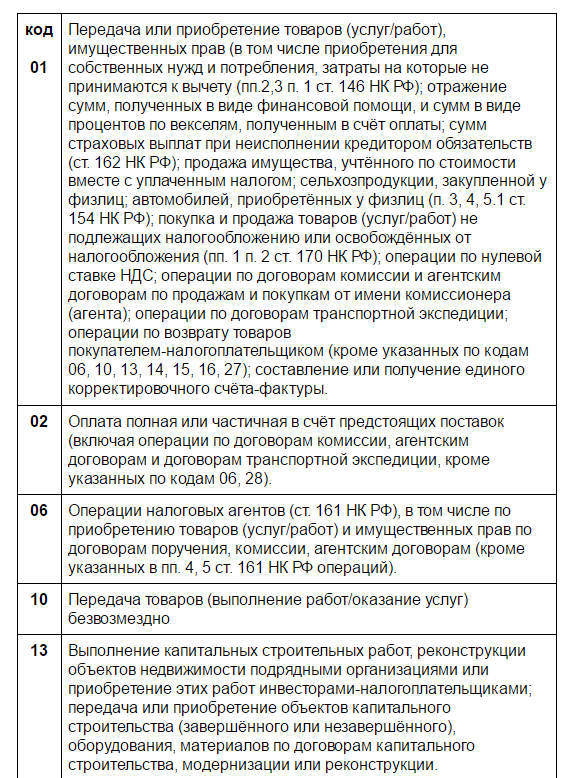

| Код операции в декларации по НДС | Что подразумевает |

|---|---|

| 1011410 | Продажа товаров на экспорт (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) |

| 1010274 | Продажа лома, а также отходов черных и цветных металлов |

| 1010421 | Продажа товаров в страны ЕАЭС (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) |

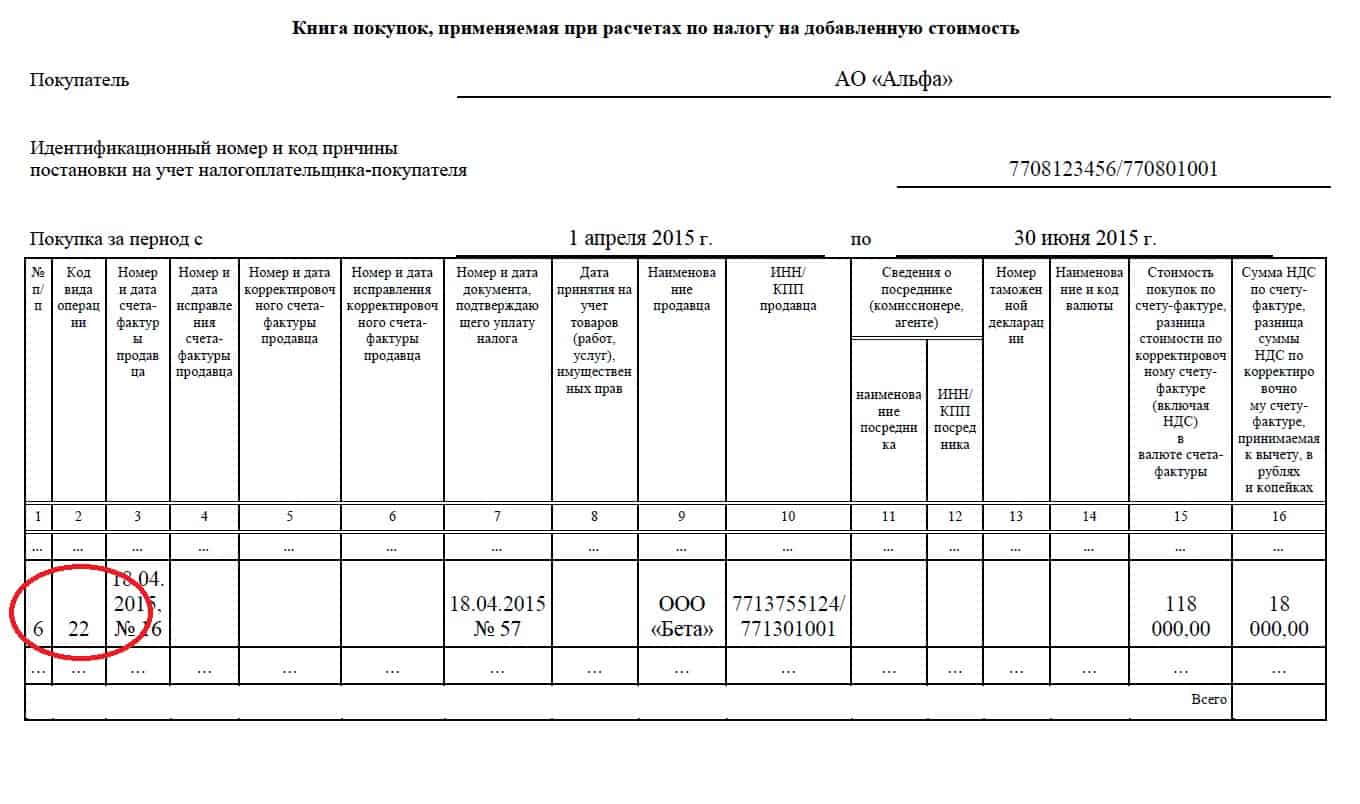

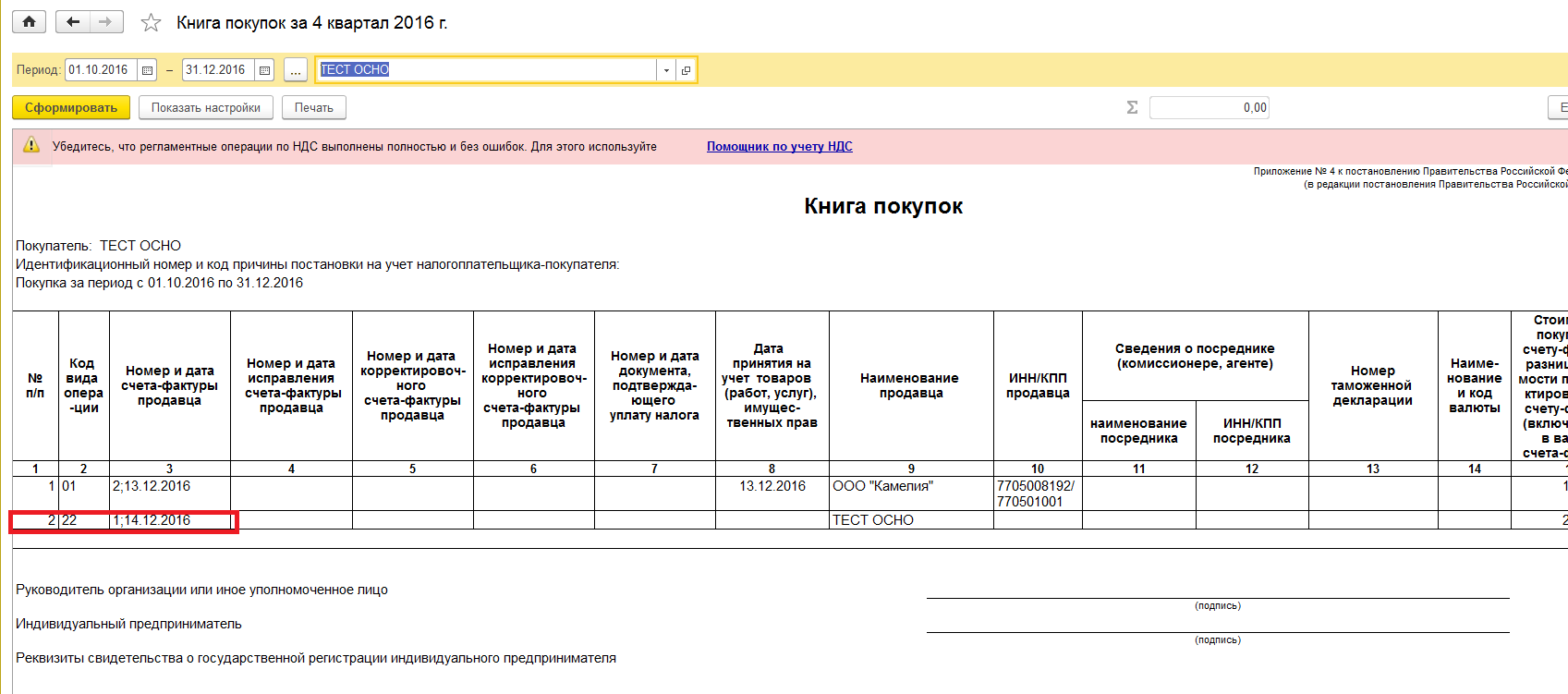

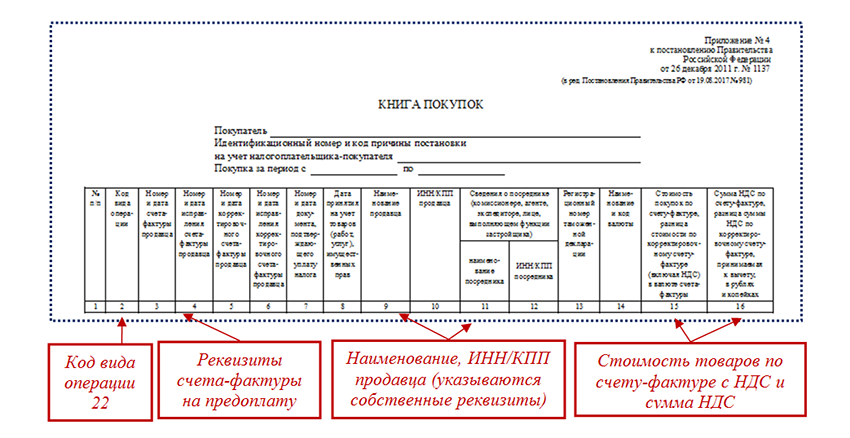

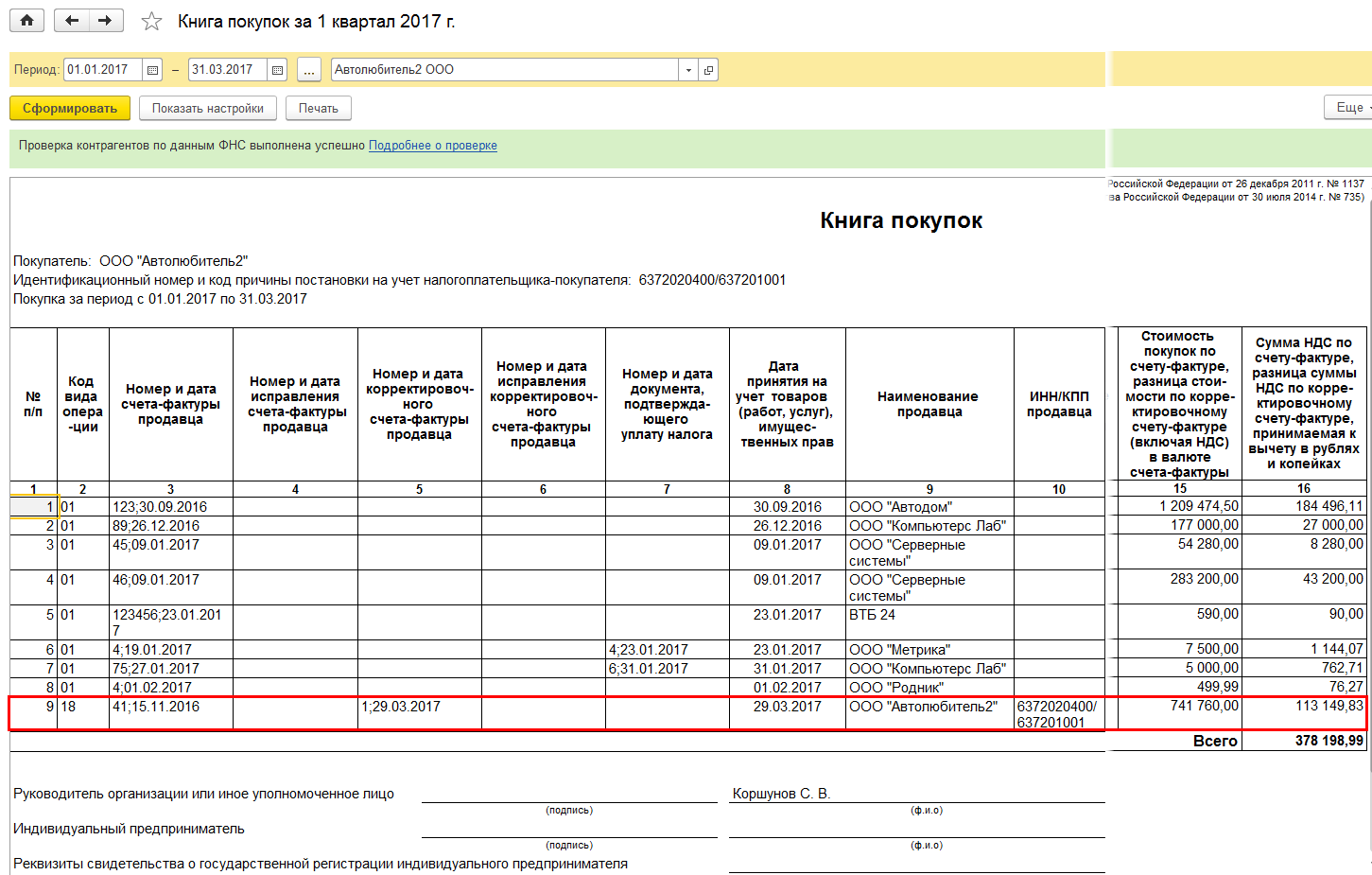

| 22 | |

| 18 | |

| 1010447 | Корректировка базы и вычетов (из-за снижения количества/объема проданных товаров/работ/услуг по причине их возврата или отказа от них. При этом обоснованность применения нулевой ставки по ним документально подтверждена. |

| 1010204 | Продажа российских и иностранных медицинских товаров по правительственному перечню: · важнейшие и жизненно необходимые мед. изделия; · протезно-ортопедические изделия; · сырье и материалы для их изготовления, полуфабрикаты к ним; · технические средства, в том числе автомототранспорт, и материалы, которые можно использовать только для профилактики инвалидности или восстановления инвалидов; · очки для коррекции зрения; · линзы для коррекции зрения, оправы для очков, корректирующих зрение. |

| 03 | |

| 1010410 | Продажа товаров на экспорт, а также в рамках процедуры свободной таможенной зоны (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) по операциям с лицами, место регистрации/жительства/налогового резидентства которых – офшор |

| 1010806 | Под кодом операции 1010800 в декларации по НДС проходят в целом операции, не признаваемые объектом по НДС. Среди них есть и продажа земельных участков (долей в них) |

| 1010211 | Медицинские услуги за исключением: · косметических; · ветеринарных; · санитарно-эпидемиологических. |

(кроме ветеринарных и санитарно-эпидемиологических услуг, за счёт казны)

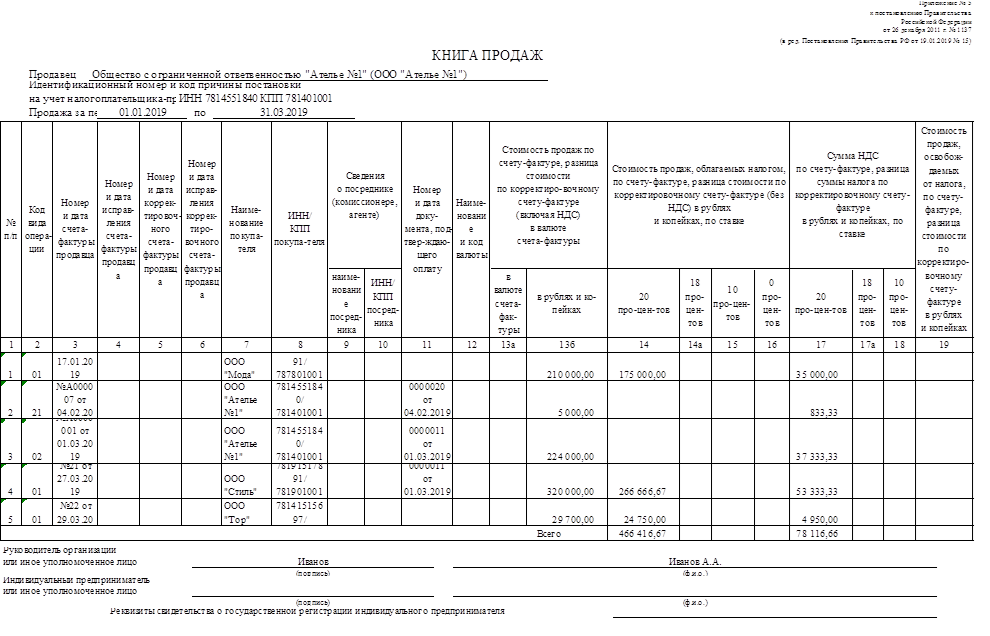

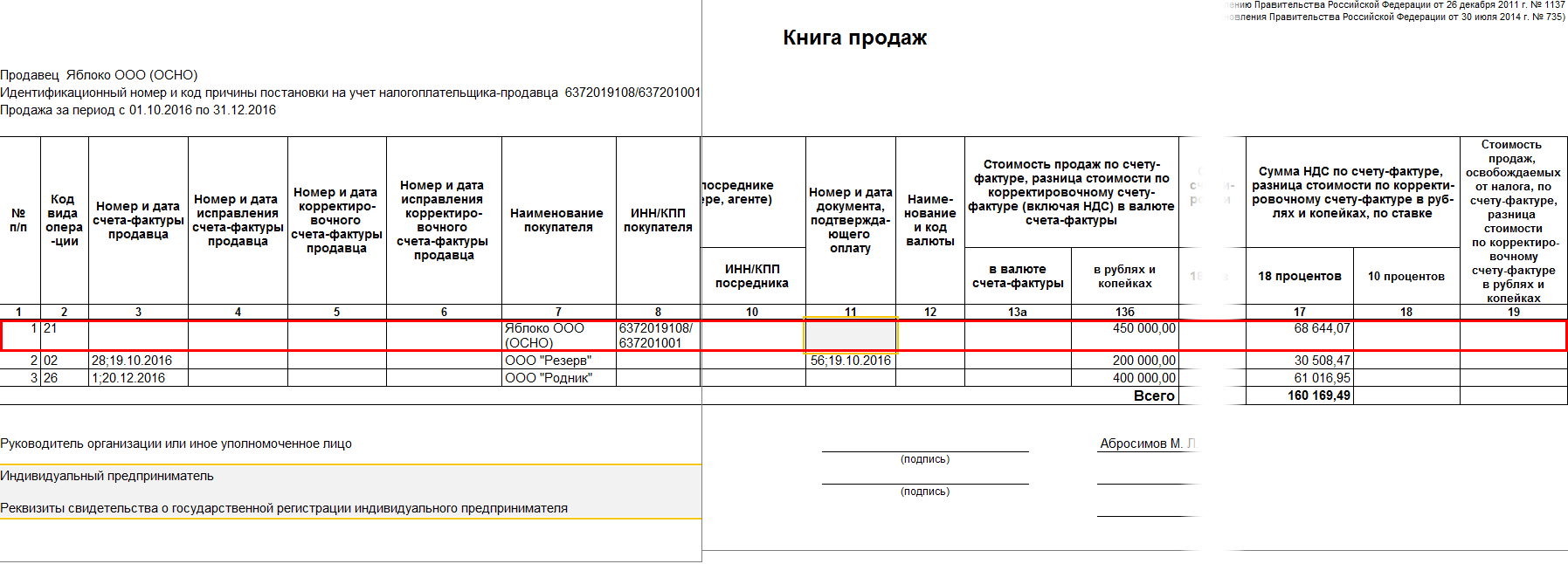

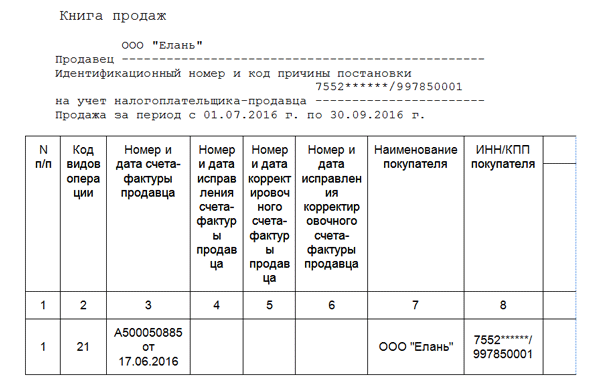

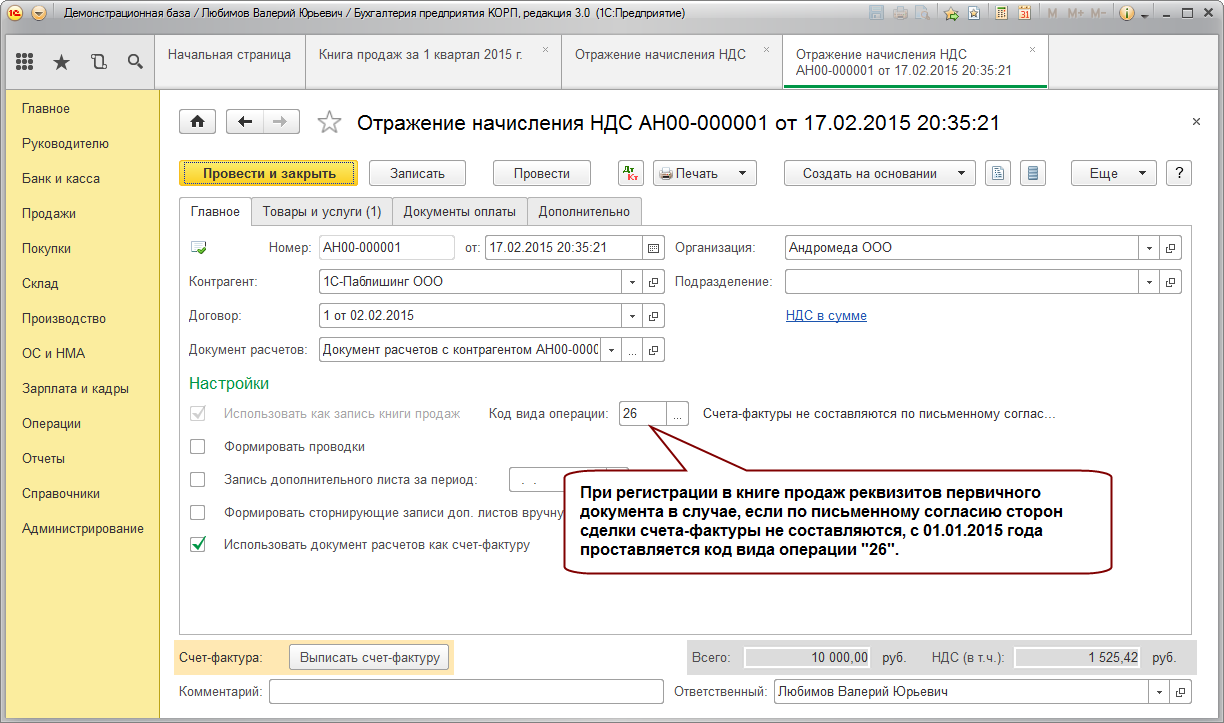

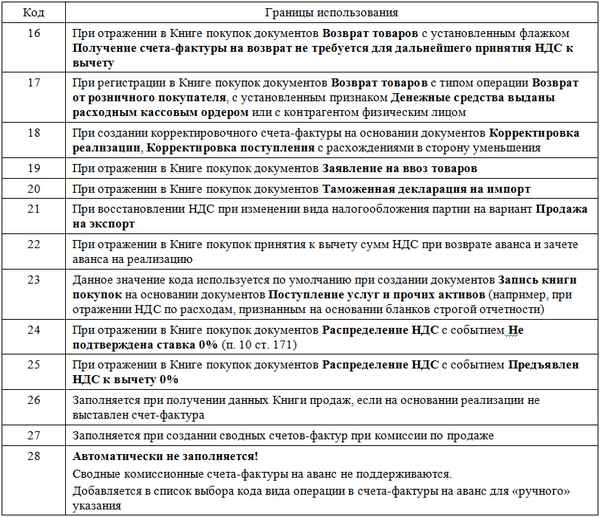

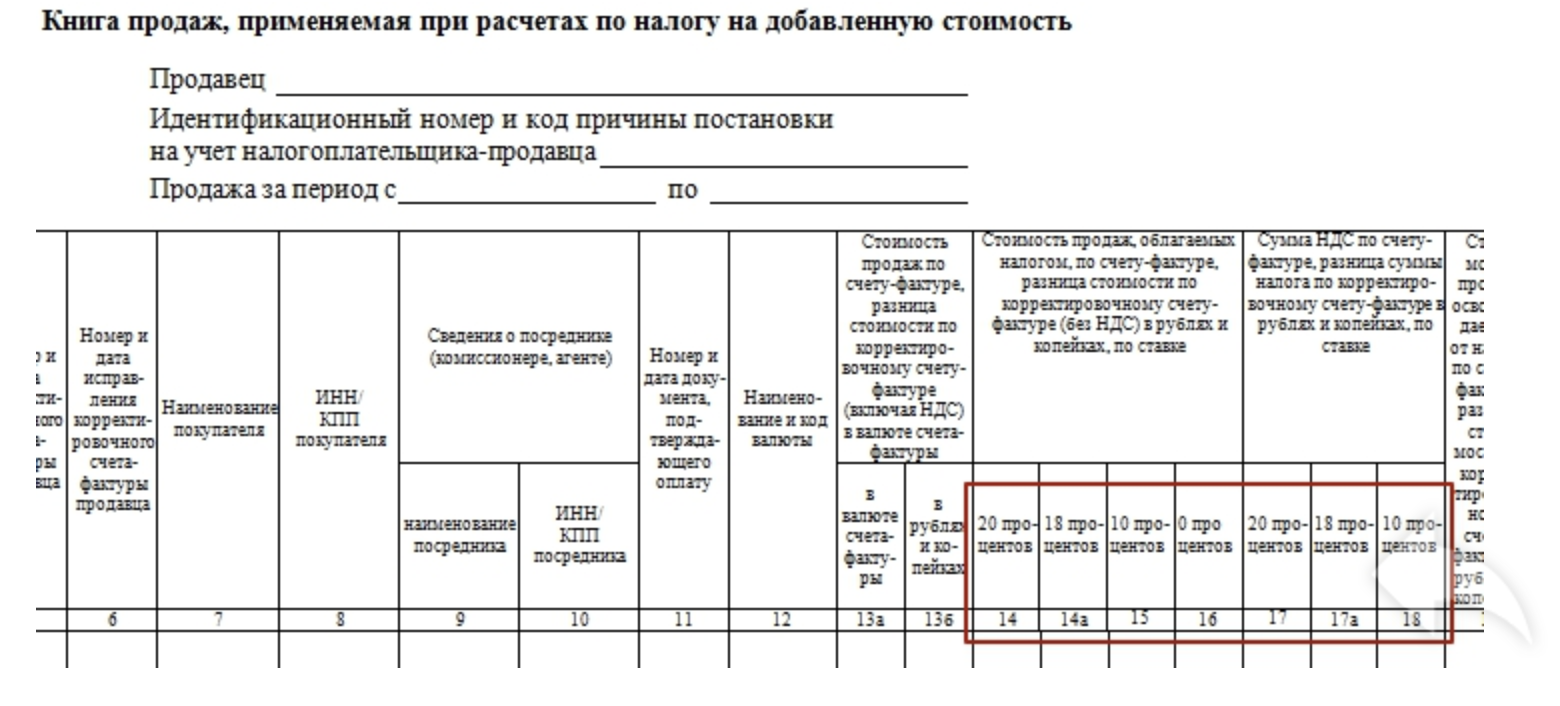

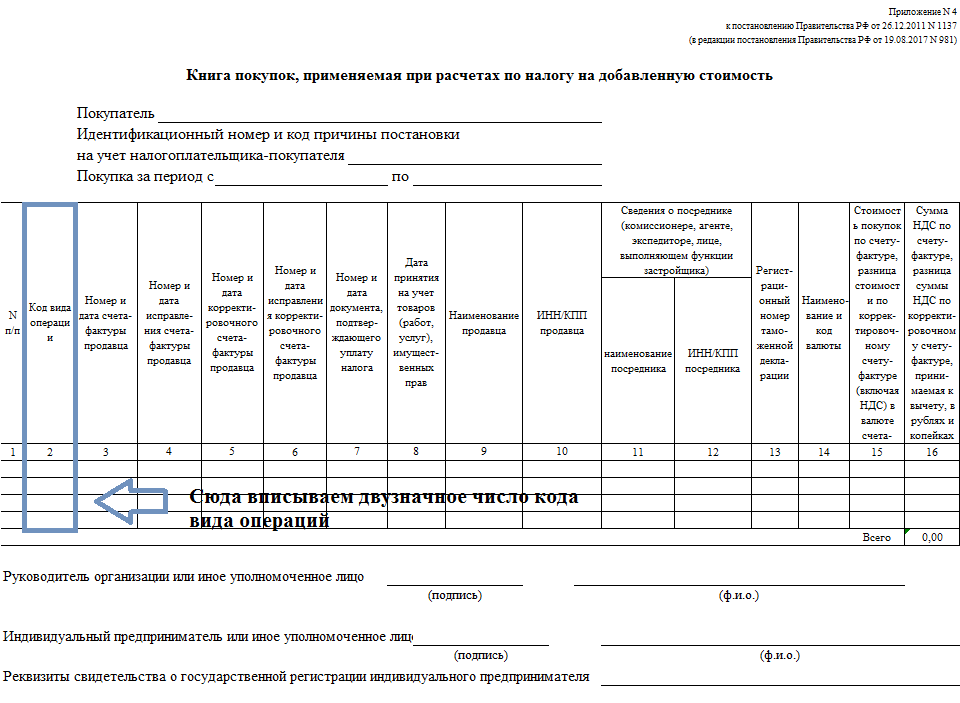

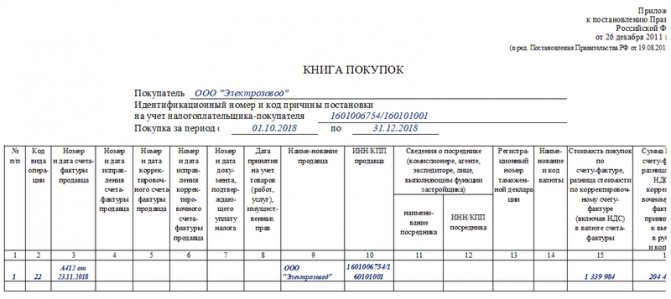

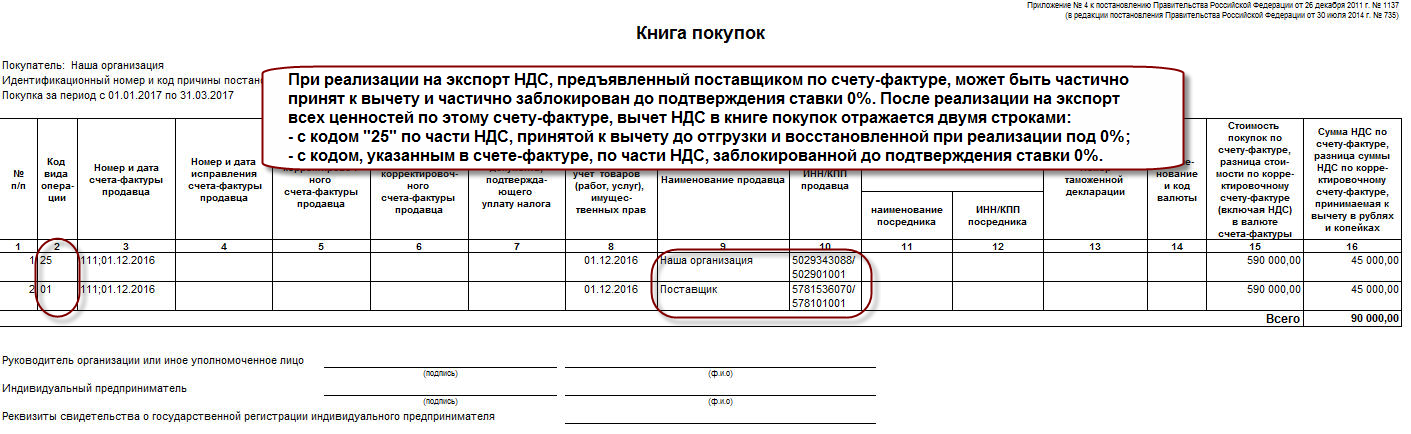

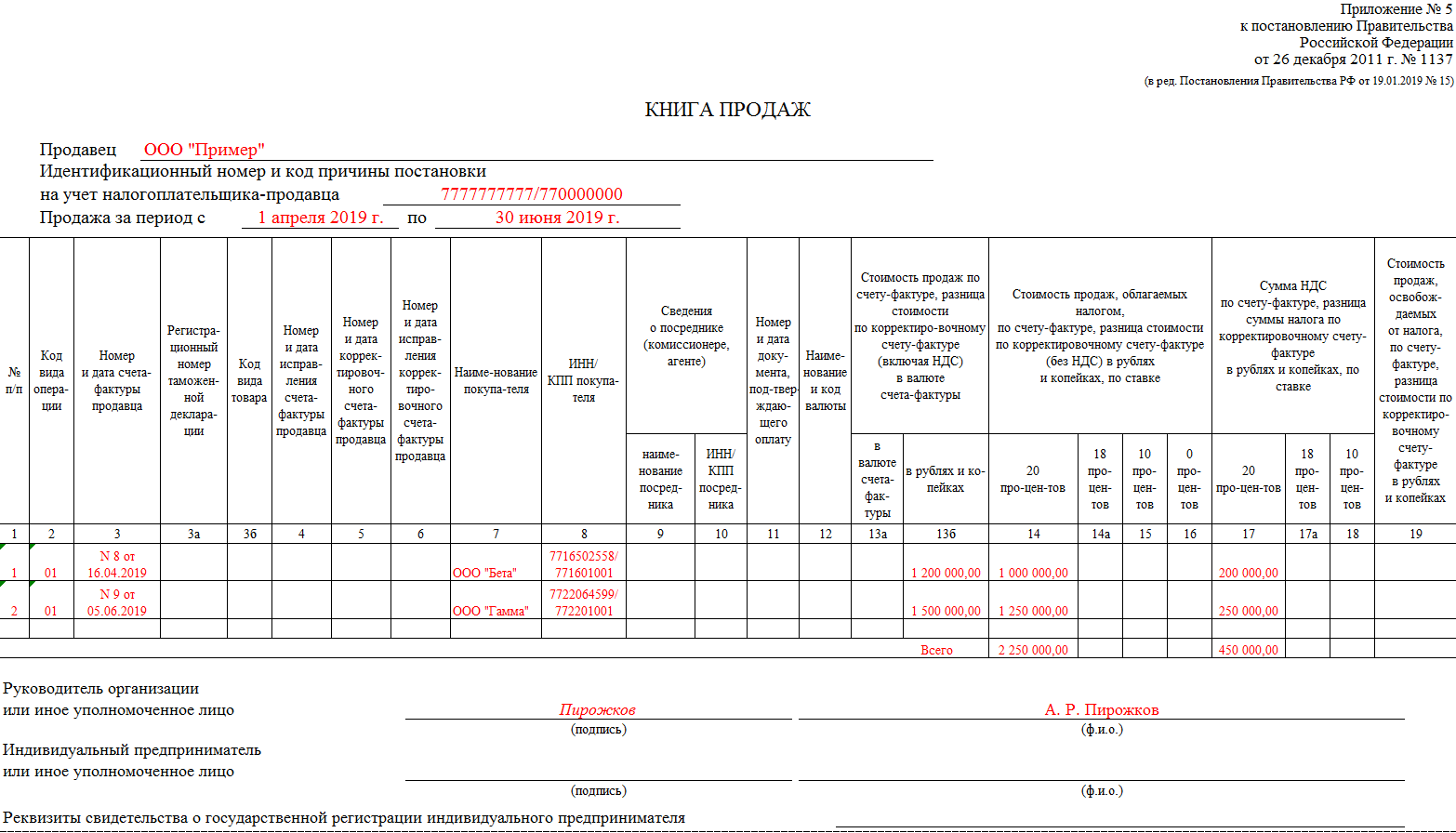

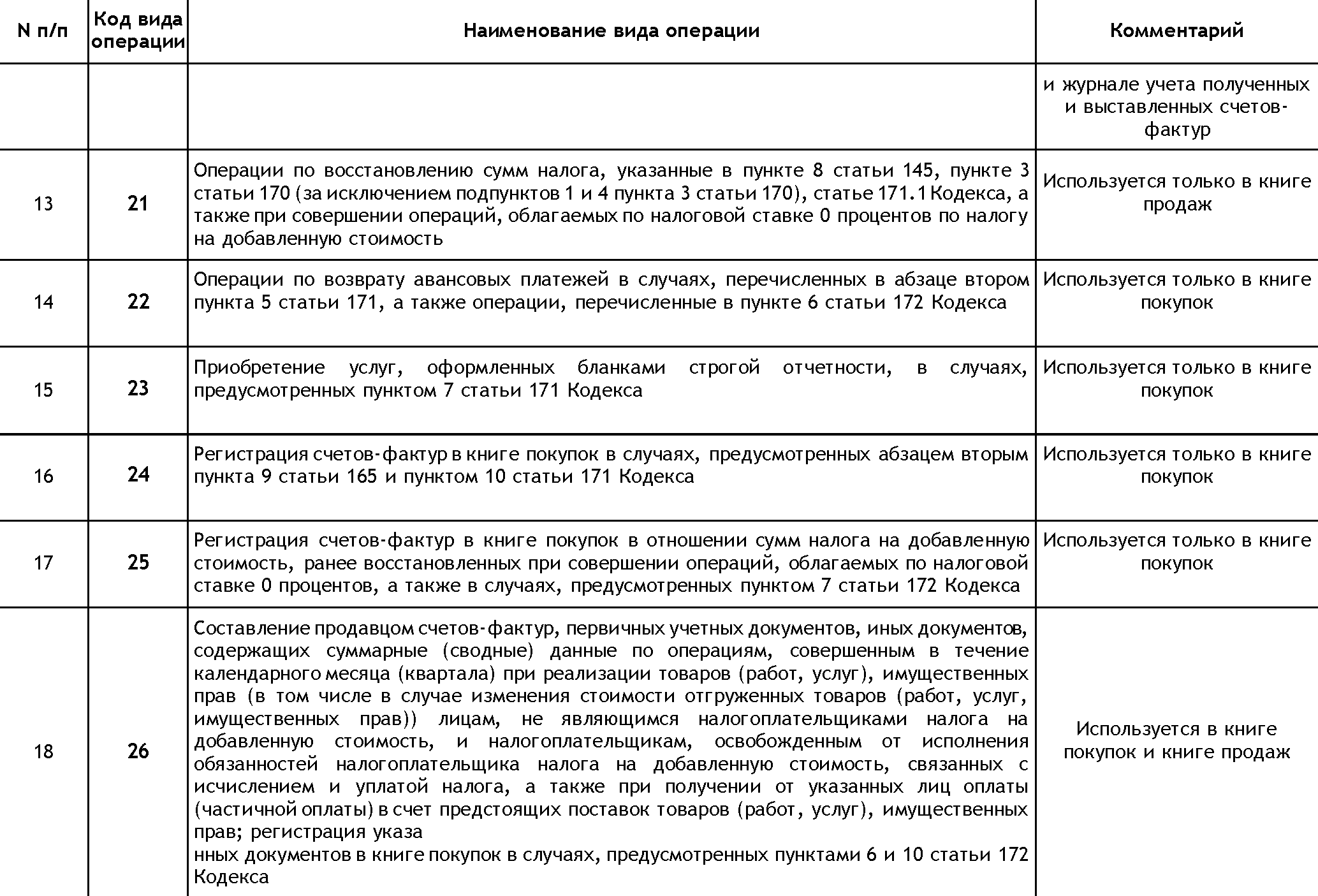

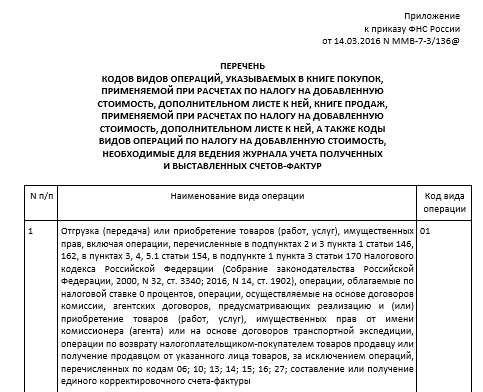

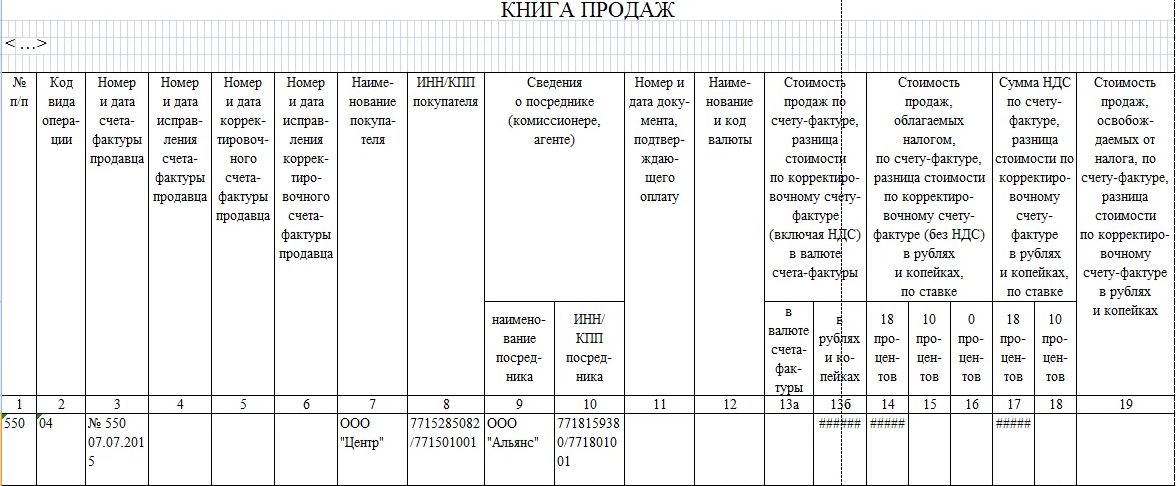

Коды для регистров по НДС

Приказом ФНС России от 14 марта 2016 года № ММВ-7-3/136 тоже утверждены коды видов операций для целей НДС. Но указывают эти коды:

- в книге покупок;

- дополнительном листе к ней;

- книге продаж;

- дополнительном листе к ней;

- журнала учета счетов-фактур.

А код операции 21 – это восстановление НДС в некоторых случаях.

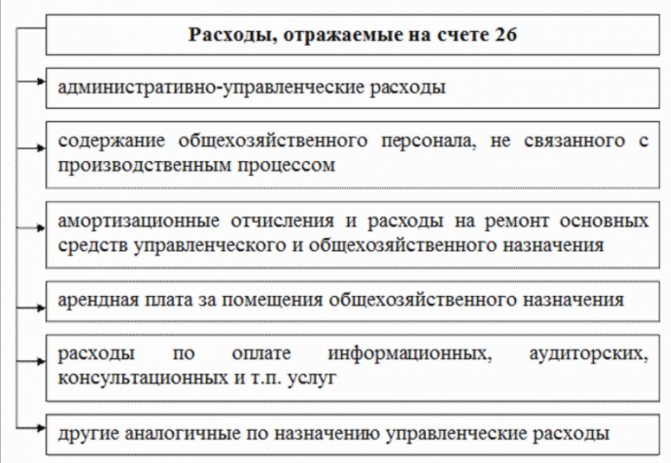

Счет 26 в бухгалтерском учете

Определение общехозяйственным затратам

К общехозяйственным расходам относят все затраты на управленческие нужды, не связанные напрямую с производством, оказанием услуг или выполнением работ, но относятся на основной вид деятельности.

Перечень общехозяйственных затрат зависит от профиля организации и является не закрытым, согласно рекомендациям по использованию плана счетов.

Можно выделить основные общехозяйственные затраты:

- Административно-управленческие расходы

- Командировки;

- Заработная плата администрации, бухгалтерии, управленческого персонала, маркетинга и т.д.;

- Представительские расходы;

- Услуги охраны, связи;

- Консультации сторонних специалистов (IT, аудиторов и т.д.);

- Почтовые услуги и канцелярия.

- Ремонт и амортизация не производственных основных средств;

- Аренда не производственных помещений;

- Бюджетные платежи (налоги, штрафы, пени);

- Прочие:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90).

Основные свойства 26 счета

Рассмотрим основные свойства счета 26 «Общехозяйственные расходы»:

- Относится к активным счетам, следовательно, у него не может быть отрицательного результата (кредитового сальдо);

- Является операционным счётом и не фигурирует в балансе. В конце каждого отчетного периода обязательно должен быть закрыт (на конец месяца не должно быть остатка);

- Аналитический учёт ведётся по статьям затрат (статьям смет), месту возникновения (подразделениям) и другим признакам.

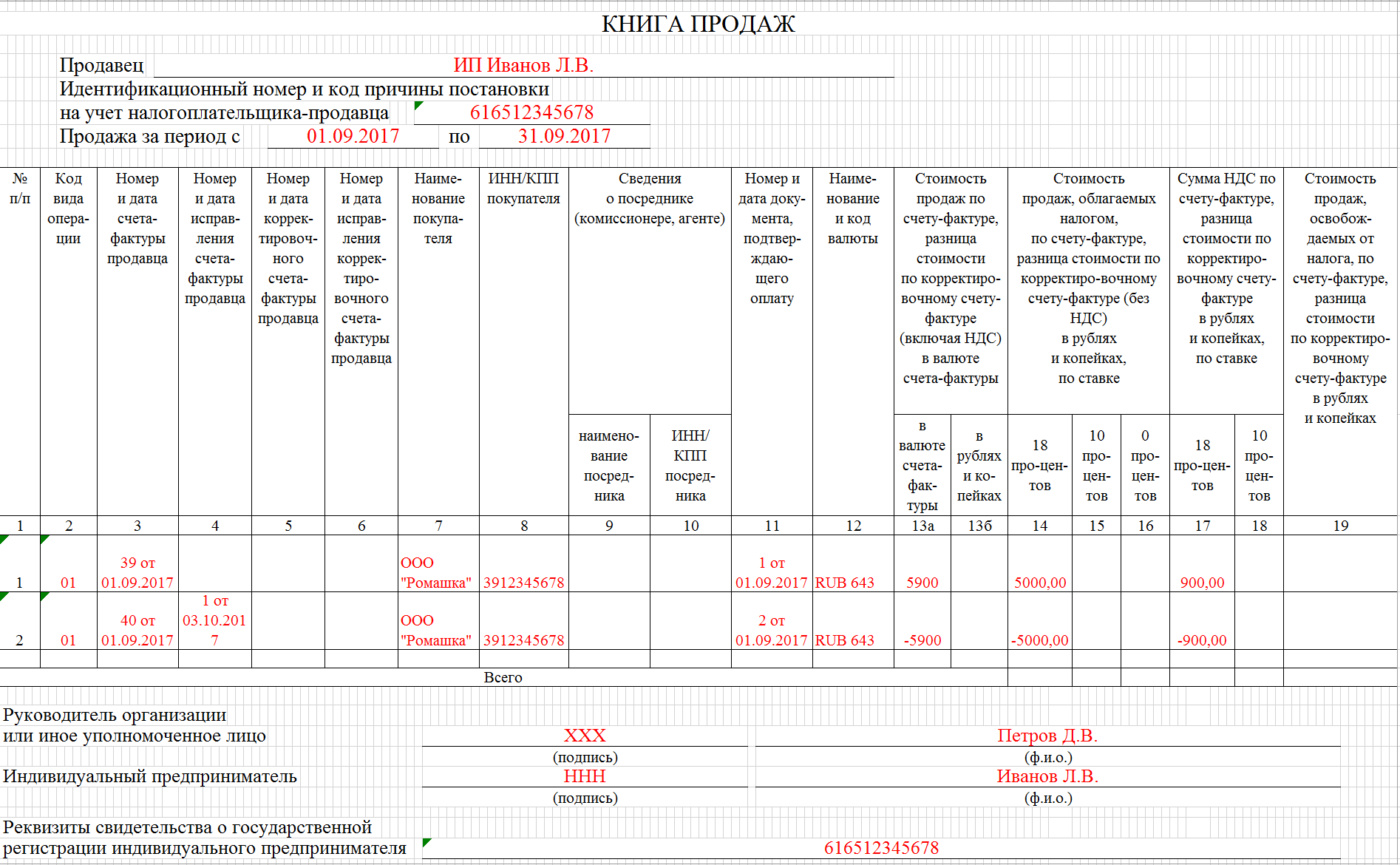

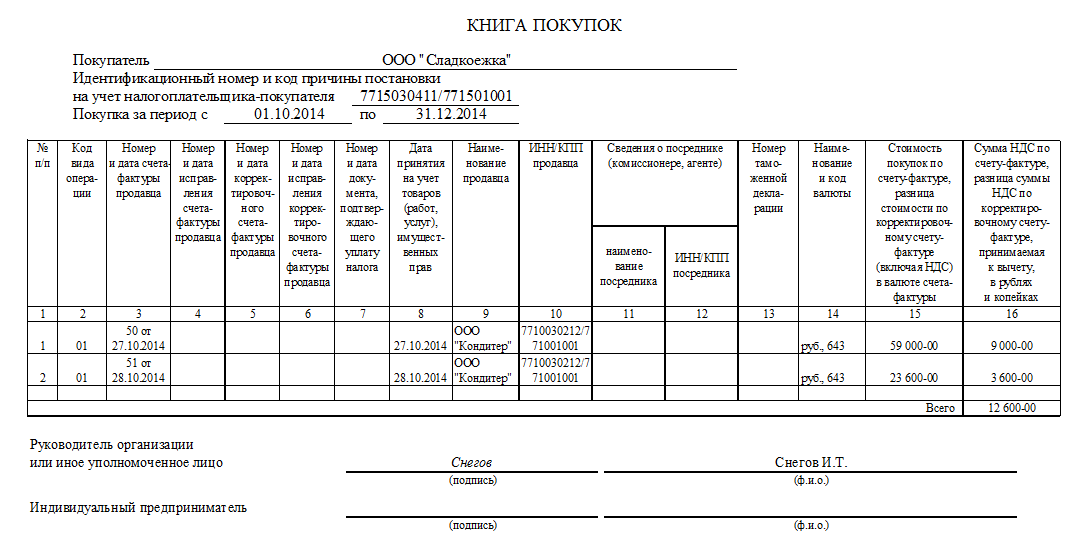

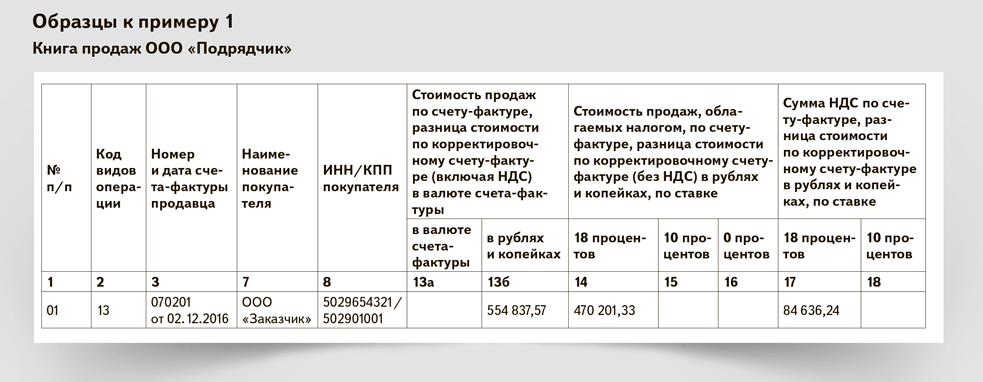

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

в декларации;

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

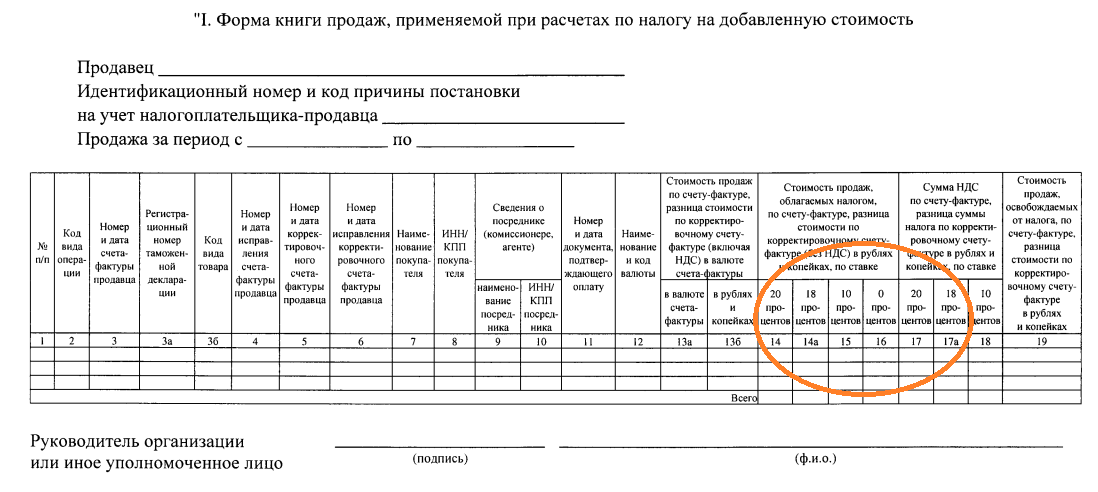

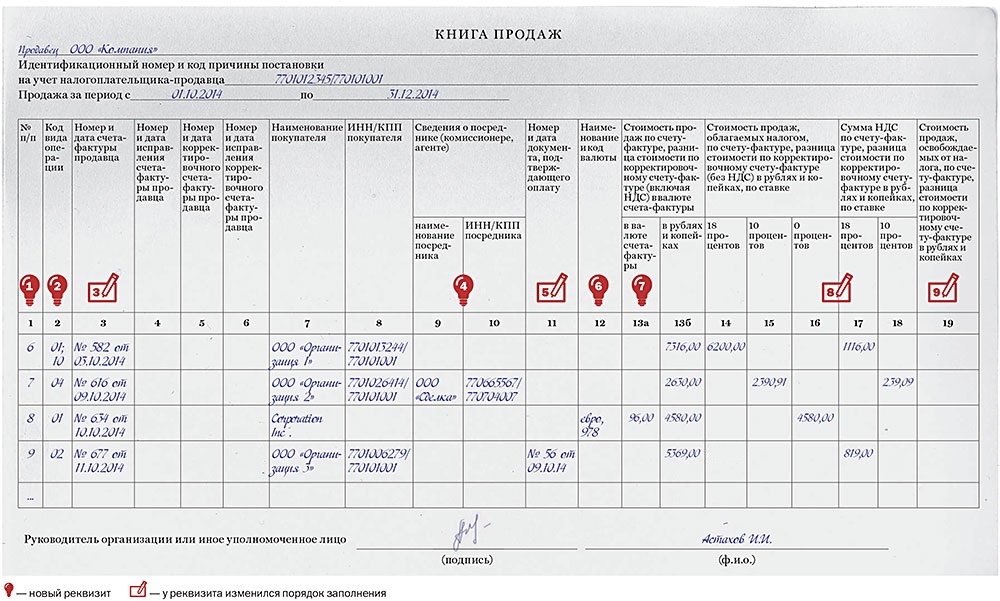

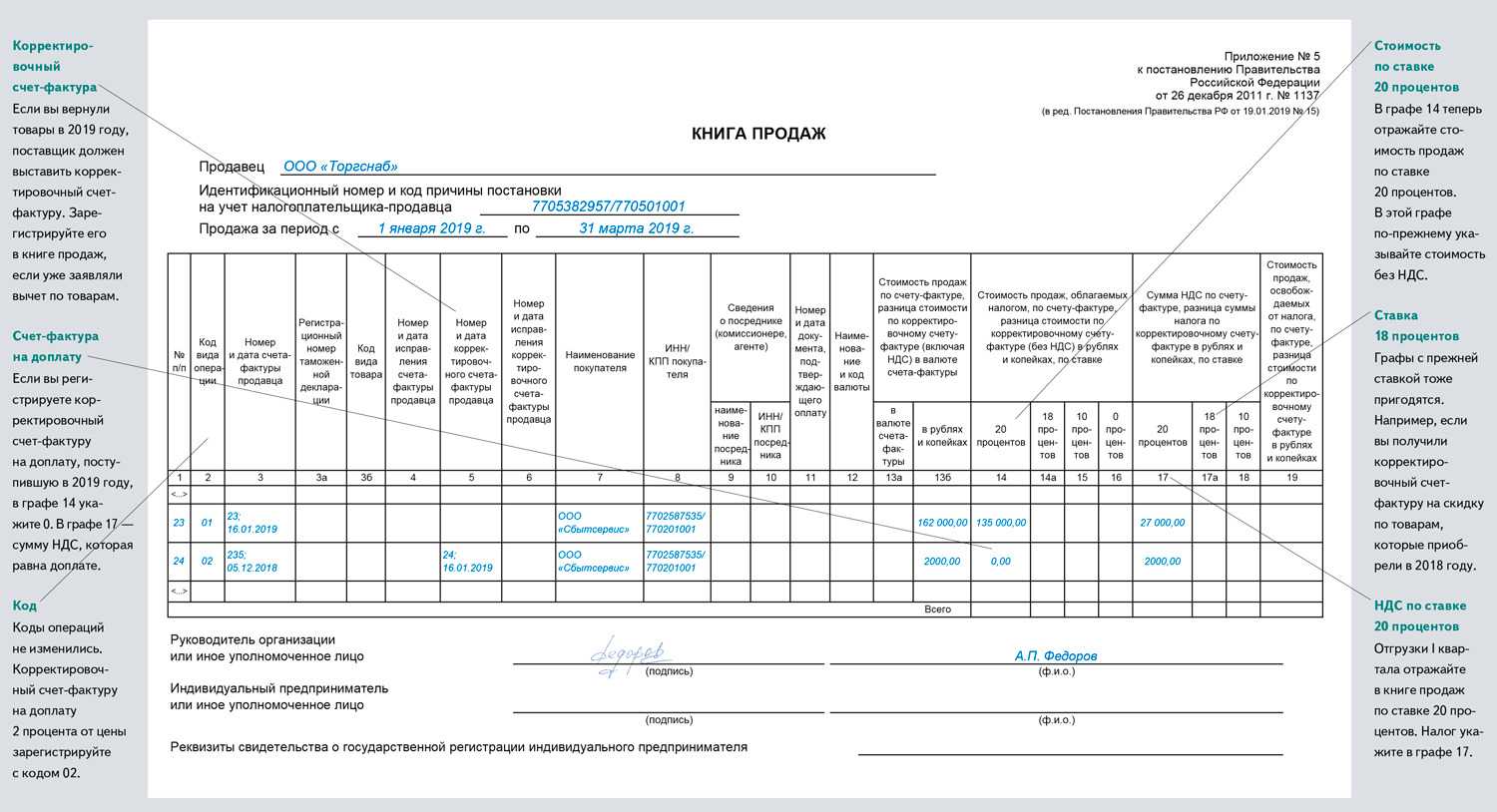

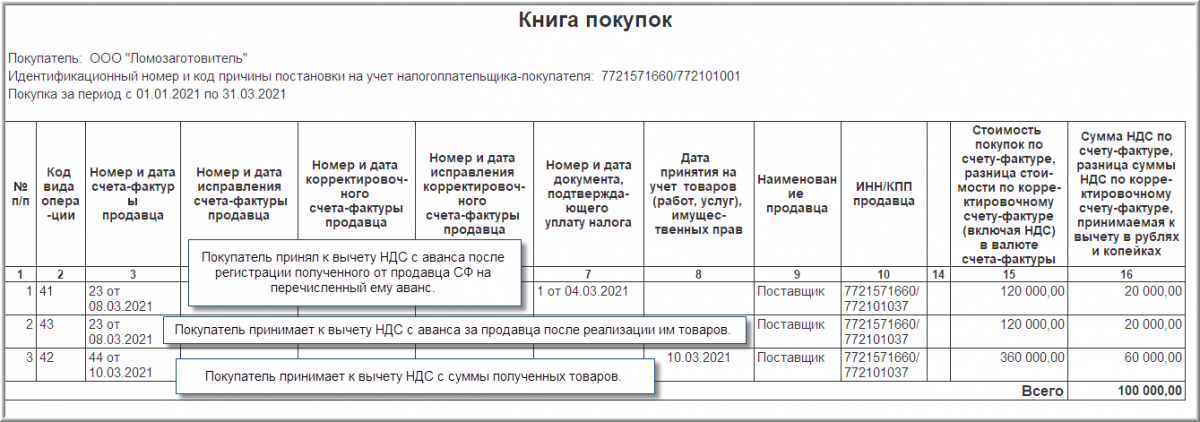

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Кто является плательщиком НДС

Налогоплательщики НДС — все компании и ИП, которые соответствуют хотя бы одному из этих условий: работают на налоговых режимах ОСНО или , выступают в качестве налоговых агентов по НДС или импортируют товары — ввозят их из-за границы. Разберём каждый из трёх случаев.

Уплата НДС на ОСНО и ЕСХН. Компании и предприниматели, которые работают на общей системе налогообложения или применяют единый сельскохозяйственный налог, отчитываются по НДС всегда. Если в отчётный период не было продаж, они должны подать нулевую декларацию.

Отчётный период — период, по итогам которого рассчитывают налог и составляют налоговую отчётность. Отчётный период для НДС — квартал.

В некоторых случаях можно получить освобождение от уплаты НДС — например, когда выручка бизнеса не превышает установленных сумм. Подробнее об этом говорим .

Уплата НДС налоговыми агентами. Налоговые агенты — компании или индивидуальные предприниматели, которые платят НДС за третьих лиц.

Если компания или ИП становятся налоговыми агентами, они должны отчитаться и уплатить НДС вне зависимости от того, на каком режиме налогообложения они работают.

Полный перечень случаев, когда компании и ИП становятся налоговыми агентами, приведён в статье 161 НК РФ. Вот самые распространённые случаи:

- Компания или ИП покупает товары или услуги у иностранного лица, не зарегистрированного на территории России в качестве налогоплательщика.Такие операции приравниваются к импорту, хотя фактически иностранное лицо находится в стране. В итоге налог на добавленную стоимость за иностранную организацию уплачивает покупатель, зарегистрированный в стране.Например, если ИП покупает технику у иностранной компании за 300 000 рублей, 50 000 рублей он должен перечислить в налоговую в качестве НДС.

- Компания или ИП арендует или покупает имущество, которое принадлежит муниципалитету, региону или государству.Например, если предприниматель снимает офис у города и платит ежемесячную аренду 150 000 рублей — 25 000 рублей из этой суммы будут уходить на уплату НДС.

- Компания или ИП продаёт конфискованное имущество или имущество, которое реализуется по решению суда. В этом случае нужно уплатить НДС с цены продажи.

Уплата НДС при импорте товаров. При ввозе товаров из-за рубежа компании и предприниматели уплачивают НДС на таможне или, при ввозе товара из стран ЕАЭС (Армении, Беларуси, Казахстана и Кыргызстана), в налоговой инспекции по месту учёта — независимо от системы налогообложения в стране экспорта.