Какие формы отчетности нужно сдавать по году:

Для КСНО (Классическая система налогообложения):

- Бухгалтерский баланс Форма-1;

- Отчет о прибылях и убытках Форма-2;

- Декларация по НДС;

- Декларация по налогу на прибыль;

- Декларация по налогу на имущество (при необходимости);

- Сведения о среднесписочной численности за предшествующий год;

- Декларация по транспортному налогу (при необходимости);

- Декларация по земельному налогу (при необходимости);

- Отчетность в органы статистики;

- Заявление о подтверждении основного вида деятельности (для ФСС);

- Справка подтверждение основного вида деятельности (для ФСС);

- Отчет в орган Росприроднадзора (при необходимости);

- Форма расчетов по взносам в ПФР и ФОМС (РСВ-1);

- Форма расчетов по взносам в ФСС (4-ФСС);

- Персонифицированный учет (АДВ-11, СЗВ, Пояснительная записка).

- Реестр сведений о доходах физических лиц и справки НДФЛ-2.

Для УСНО (УСН 15% или УСН 6%):

- Декларация УСН;

- Книга доходов и расходов;

- Сведения о среднесписочной численности за предшествующий год;

- Декларация по транспортному налогу (по необходимости);

- Декларация по земельному налогу (по необходимости).

- Отчетность в органы статистики;

- Заявление о подтверждении основного вида деятельности (для ФСС);

- Справка подтверждение основного вида деятельности (для ФСС);

- Отчет в орган Росприроднадзора (при необходимости);

- Форма расчетов по взносам в ПФР и ФОМС (РСВ-1);

- Форма расчетов по взносам в ФСС (4-ФСС);

- Персонифицированный учет (АДВ-11, СЗВ, Пояснительная записка);

- Реестр сведений о доходах физических лиц и справки НДФЛ-2.

Для ЕНВД:

- Декларация ЕНВД;

- Бухгалтерский баланс Форма-1;

- Отчет о прибылях и убытках Форма-2;

- Сведения о среднесписочной численности за предшествующий год

- Декларация по транспортному налогу (по необходимости),

- Декларация по земельному налогу (по необходимости).

- Отчетность в органы статистики

- Заявление о подтверждении основного вида деятельности (для ФСС);

- Справка подтверждение основного вида деятельности (для ФСС);

- Отчет в орган Росприроднадзора (при необходимости);

- Форма расчетов по взносам в ПФР и ФОМС (РСВ-1);

- Форма расчетов по взносам в ФСС (4-ФСС);

- Персонифицированный учет (АДВ-11, СЗВ, Пояснительная записка);

- Реестр сведений о доходах физических лиц и справки НДФЛ-2;

Грубое нарушение требований к бухгалтерскому учету

Статьей 15.11 КоАП РФ Кодекса Российской Федерации об административных правонарушениях установлена ответственность за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности. На основании указанной нормы должностные лица организации – руководитель или главный бухгалтер – могут быть оштрафованы за грубое нарушение требований к бухучету.

Под грубым нарушением требований к бухгалтерскому учету понимается:

- занижение сумм налогов не менее чем на 10 % вследствие искажения данных бухучета;

- искажение любого показателя бухгалтерской отчетности на 10 % и более;

- отражение в бухучете фиктивных операций и объектов;

- ведение счетов бухгалтерского учета вне применяемых регистров бухучета;

- составление фиктивной отчетности;

- отсутствие первичных документов, регистров бухучета, бухгалтерской отчетности, а также аудиторского заключения (если аудит обязателен) в течение установленных сроков хранения таких документов.

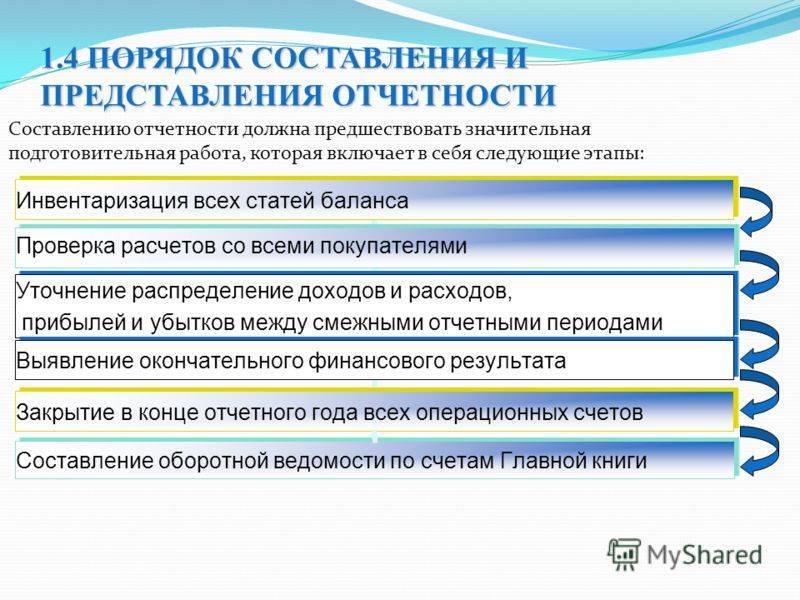

Выявление и исправление ошибок в отчетности

Для того, чтобы своевременно найти ошибочные показатели и

самостоятельно их исправить необходимо провести ряд определенных действий,

таких как:

проведение инвентаризации раз в год, а также сверка

расчетов по актам сверки с контрагентами;

проведение сопоставимости показателей данных отчетности

(арифметически-логический контроль).

Документом, подтверждающим исправление ошибки в отчетной

форме является бухгалтерская справка. Этой справкой можно провести как

частичную сторнацию (красное сторно) операций, так и сторнацию нескольких

операций.

Ошибки могут быть выявлены как в отчетном периоде, так и по

окончании отчетного года, но до даты подписания и сдачи отчетности.

Если ошибка выявлена до момента составления годовой

отчетности, то в этом случае ее необходимо исправить записью по соответствующим

счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена

ошибка.

Если ошибка выявлена после завершения отчетного года, но до

даты подписания отчета, то в этом случае ее необходимо исправить записью по

соответствующим счетам бухгалтерского учета за декабрь отчетного года (за

который составляется годовая бухгалтерская отчетность).

Также бывают ошибки, которые выявлены в бухгалтерской

отчетности после отчетного года и являются существенными могут исправляться

следующими способами:

в случае если отчетность подписана, но еще не представлена

заинтересованным пользователем в этом случае такая ошибка корректируется

записями по соответствующим счетам бухгалтерского учета за декабрь отчетного

года;

в случае если отчетность подписана и уже сдана в ИФНС,

органы статистики, учредителям, то первоначальная отчетность подлежит замене на

новую корректирующую отчетность. Данный вид отчетности носит название

пересмотренная бухгалтерская отчетность.

В окончании данной статьи хотелось бы заметить, что

ошибки возникают у всех работающих компаний и самое важное своевременно их

найти и внести корректировку, для того чтобы избежать штрафов.

Старая и новая система штрафов

Раньше существовало три состава правонарушений, действующих в отношении органов власти и организаций госсектора. Бюджетные и автономные учреждения привлекались к ответственности по ст. 15.11 КоАП РФ (в прежней редакции) – за нарушение требований к бухучету и отчетности. К казенным учреждениям применялись ст. 15.15.6, 15.15.7 КоАП РФ (в прежней редакции), под которые подпадали нарушения требований к бюджетной отчетности и бюджетным сметам.

Обобщим эти нормы в схематичном виде.

Теперь правила изменились. Все нормы, адресованные органам власти, казенным, бюджетным и автономным учреждениям, объединены в ст. 15.15.6 и ст. 15.15.7 КоАП РФ, а ст. 15.11 КоАП РФ распространяется на остальные экономические субъекты. Составы правонарушений дифференцированы: появилась специальная норма для органов власти (главных распорядителей бюджетных средств), а суммы штрафов в большинстве случаев поставлены в зависимость от тяжести проступка.

Например, несоблюдение требований к документам, используемым в бюджетном процессе (ст. 15.15.7 КоАП РФ), как и раньше, влечет штраф в размере от 10 тыс. до 30 тыс. руб., но в данное понятие сейчас входит не только нарушение порядка составления, утверждения и ведения бюджетных смет. Согласно п. 1 и 3 ст. 15.15.7 КоАП РФ в эту группу также включены:

-

нарушение главным распорядителем бюджетных средств порядка формирования и (или) представления обоснований бюджетных ассигнований;

-

нарушение более чем на десять рабочих дней получателем бюджетных средств установленных сроков постановки на учет бюджетных и (или) денежных обязательств либо сроков внесения изменений в ранее поставленное на учет обязательство.

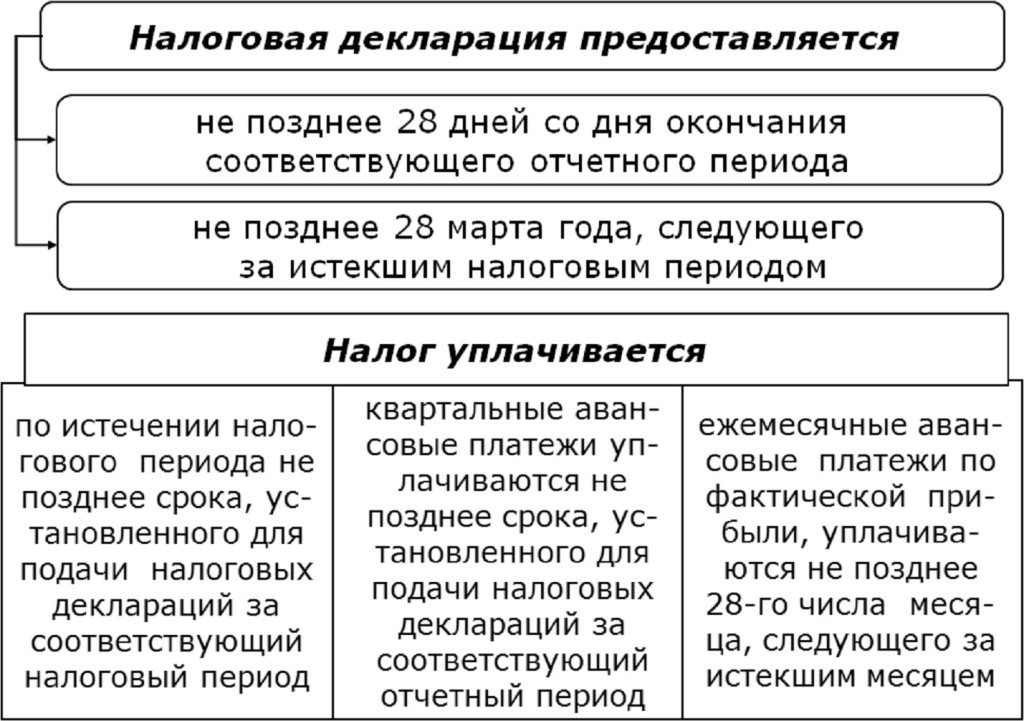

Аналогичные штрафы предусмотрены за непредставление или представление с нарушением установленных сроков бюджетной или бухгалтерской (финансовой) отчетности (п. 1 ст. 15.15.6 КоАП РФ).

Но основные изменения касаются содержания бюджетной или бухгалтерской (финансовой) отчетности – искажения ее показателей. Остановимся на этом подробнее.

Сдача нулевой отчётности позже срока

Это очень распространённая ошибка. Иногда нулевые отчёты не подают вообще, потому что считают, что если нет числовых показателей и результатов, то и отчитываться незачем. Обычно это происходит:

- при применении нулевой ставки;

- во время приостановки деятельности, когда предприятие ничего не зарабатывает, не заключает сделок, не платит зарплаты и т.д.;

- в отсутствие объектов налогообложения в работе.

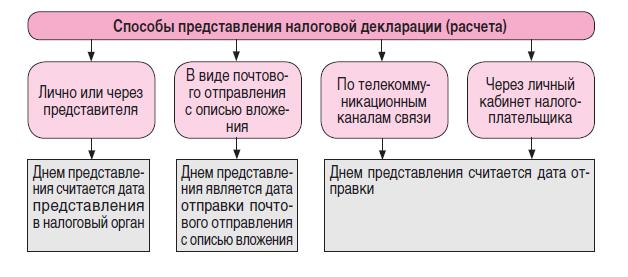

Важно запомнить — не отчитываться в декларациях могут те, кто освобождён от налога. В остальных случаях бизнес должен выполнять обязанности налогоплательщика.. С нулевой отчётностью работают так же, как с обычной

Нулевые показатели проставляют в тех же самых бланках и подают в стандартные сроки. Иногда можно отчитаться в Единой упрощённой декларации — если предприятие не проводило никаких операций и совсем не работало в отчётном периоде. Упрощёнку необходимо предоставить за 20 дней после окончания отчётного периода

С нулевой отчётностью работают так же, как с обычной. Нулевые показатели проставляют в тех же самых бланках и подают в стандартные сроки. Иногда можно отчитаться в Единой упрощённой декларации — если предприятие не проводило никаких операций и совсем не работало в отчётном периоде. Упрощёнку необходимо предоставить за 20 дней после окончания отчётного периода.

Отчётность ООО по сотрудникам

Если работают официально трудоустроенные сотрудники или внешние исполнители по гражданско-правовым договорам, то организация становится налоговым агентом по НДФЛ и должна платить за специалистов страховые взносы.

Появляется обязанность сдавать:

- 6-НДФЛ. Бланк утверждён приказом ФНС России 15.10.2020 года № ЕД-7-11/753@.

- Расчёт по страховым взносам (РСВ). Бланк утверждён приказом ФНС России от от 29.09.2022 года № ЕД-7-11/878@.

- Уведомление по удержанному НДФЛ и исчисленным страховым взносам. Бланк утвержден приказом ФНС России от 2 ноября 2022 года № ЕД-7-8/1047@.

- Персонифицированные сведения о физлицах. Бланк утвержден приказом ФНС России от 29 сентября 2022 года № ЕД-7-11/878@.

Отчёты сдают ежеквартально — до 25 числа месяца, следующего за истёкшим кварталом. Уведомление сдают ежемесячно — до 25 числа месяца, следующего за истекшим месяцем. Его можно не сдавать по итогам квартала, когда в ИФНС сдают отчеты.

А вот по годовым отчётам разные сроки:

- 6-НДФЛ — до 25 февраля следующего года. За 2023 год нужно отчитаться до 25.02.2024 года.

- РСВ — до 25 января следующего года. За 2023 год нужно отчитаться до 25.01.2024 года.

Персонифицированные сведения о физических лицах сдают ежемесячно — до 25 числа. Можно не подавать отчеты в месяцы, когда сдается РСВ — всю нужную информацию налоговики получат из него.

Организации-работодатели сообщают в Социальный фонд России (СФР) о кадровых мероприятиях — приёмах, увольнениях, переводах и других. Для этого сдают отчёт ЕФС-1, который утверждён постановлением Правления ПФ РФ от 31.10.2022 года № 245п.

Стоимость услуг по составлению и сдаче налоговой и бухгалтерской отчетности

Внимание клиентов, заключивших договор набухгалтерское обслуживание, услуга по составлению и сдаче базовой отчетности в ИФНС, по сдаче отчетности по персонифицированному учету и данных по НДФЛ на каждого работника, отчетности в ФСС,возмещение средств из ФСС, получение страхового свидетельства ПФ предоставляется бесплатно!

|

Наименование услуги |

Стоимость, руб. |

|

Подготовка и сдача нулевой отчетности |

3 000 |

|

Составление одной декларации или отчета в ИФНС |

1 000 (при составлении более трех документов- скидка 30%) |

|

Сдача бухгалтерской и налоговой отчетностив ИФНС |

1000 за одну поездку |

|

Сдача бухгалтерской и налоговой отчетности по электронным каналам связи (через Интернет) |

1500 руб. за подключение (один раз в год) и 1500 руб. ежеквартально. |

Стоимость на составление и сдачу отчетности повышается на 30% за срочную работу (за один день);

Сдача отчетности понижается на 20%, если отчетность составлялась нашей фирмой.

Подготовка отчета по форме 2-НДФЛ для предоставления в налоговые органыЦена: 150 руб./чел. (не менее 700 руб. — за отчет)

На основании данных о выплатах сотрудникам Вашей компании за год мы составим отчет, готовый для представления в налоговые органы, в том формате, который требуется на данный момент. В том числе подготовим экземпляр отчета для Вас в печатном виде (подробнее смотри раздел Сдача персонифицированного учета и НДФЛ).

Сдача отчета по форме 2-НДФЛ

Цена: 1 000 руб. за отчет (при сдаче отчетности по форме 2-НДФЛ по электронным каналам связи разово оплачивается подключение в размере 1 500 руб.)

Подготовка персонифицированного учета для предоставления в Пенсионный фонд РФЦена: 150 руб./чел. (не менее 700 руб. — за отчет)

На основании данных о начисленных страховых пенсионных выплат сотрудникам Вашей компании и сумм, перечисленных в Пенсионный фонд РФ, мы составим отчет, готовый для представления в Пенсионный Фонд, в том формате, который требуется на данный момент. В том числе подготовим экземпляр отчета для Вас в печатном виде (подробнее смотри раздел Сдача персонифицированного учета и НДФЛ).

Сдача персонифицированного учета.Цена: 1 000 руб. за отчет (при сдаче персонифицированного учета по электронным каналам связи разово оплачивается подключение в размере 1 500 руб.)

Мы сдадим Вашу отчетность в Пенсионный фонд, при предоставлении Данных не позднее, чем за 3 дня до срока сдачи отчетности.

Для выполнения этой работы нам понадобится подписанная Вами отчетность и доверенность на представление интересов Вашей компании в ПФР.

Получение страхового пенсионного свидетельстваЦена: 300 руб./чел. (но не менее 700 руб.)

Для получения регистрационного свидетельства на ваших сотрудников в Пенсионном фонде РФ, достаточно предоставить нам необходимые сведения и доверенность на представления интересов, и через 10 дней свидетельства будут у Вас.

Подготовка отчета ФСС для предоставления в ФСС РФ

Цена: 1 000 руб.

На основании данных по заработной плате, данных о начисленных и перечисленных в ФСС РФ страховых взносах, мы составим отчет, готовый для представления в ФСС, в том формате, который требуется на данный момент. В том числе, подготовим экземпляр отчета для Вас в печатном виде.

Сдача отчета в ФСС

Цена: 1 000 руб. за отчет (при сдаче отчета по электронным каналам связи разово оплачивается подключение в размере 2 000 руб.)

Мы сдадим Вашу отчетность в ФСС, при предоставлении данных не позднее, чем за 3 дня до срока сдачи отчетности. Для выполнения этой работы нам понадобится подписанная Вами отчетность и доверенность на представление интересов Вашей компании.

Разновидности искажений бюджетной отчетности

Искажение бюджетной отчетности предполагает наличие ошибок в документе. Из-за них ранее объективная информация о состоянии компании перестает быть таковой. Различают следующие виды искажений:

- Преднамеренное (сделанное в корыстных целях) и непреднамеренное. Последняя форма искажений может возникнуть вследствие различных ошибок, неверного отражения данных.

- Существенные и несущественные. В первом случае ошибочные сведения могут привести к тому, что специалисты примут неверное решение или сделают неправильные выводы. Несущественные искажения никак не влияют на принятие решений.

- Случайные и систематические. Первые предполагают однократное совершение операции и однократное отражение ее в бухучете, вторые – регулярное проведение процедуры и ее системное отражение.

Любые ошибки вне зависимости от уровня их существенности нужно исправлять.

Аналитические процедуры оценки рисков существенного искажения отчетности вследствие недобросовестных действий аудируемого лица

Распространенные искажения

Рассмотрим наиболее распространенные искажения преднамеренного характера:

- Манипуляция учетными записями. Сотрудник намеренно применяет ошибочные проводки или сторно для искажения отчетности.

- Фальсификация бухгалтерских записей. При внесении данных в учет специалист пользуются подложной документацией.

- Удаление итогов хозяйственной операции. Для уничтожения используется сторно.

- Неполное отражение информации в учете. Неполное отражение сведений также является ошибкой.

- Операции нетипичного характера. Предполагают отражение излишних или чрезмерных платежей.

Административная ответственность за занижение налогов и искажение отчетности

Также в бюджетной отчетности могут быть допущены следующие ошибки:

- В отчетности не отражены задолженности, которые есть у фирмы.

- Имеются неоприходованные излишки материальных ценностей.

- На балансе не отражено имущество, которое требуется для нужд компании.

Все приведенные искажения подразумевают наложение ответственности. При наличии серьезных ошибок возможна не только административная, но и уголовная ответственность.

Сокрытие кредиторской задолженности

За кредиторской задолженностью следят и внешние, и внутренние контролирующие органы. По этой причине скрывать долги не рекомендуется. Очень высока вероятность обнаружения этого правонарушения. Ревизоры выявляют кредиторку путем сверки сведений бюджетного учета с данными из платежных документов, регистров. Если обнаружатся расхождения, признается наличие искажения. Следующий шаг – определение умышленности допущения ошибки.

Как не допустить наложения административной ответственности? Бухгалтеру нужно сверить значения по субсчетам 302 (11-13, 62-63) с данными расчетных листов, платежных ведомостей, первичной документации. В процессе проверки контролирующие органы потребуют акты сверки взаиморасчетов, итоги обязательной инвентаризации.

ВАЖНО! Если бухгалтер допустил принятие обязательств по бюджету сверх установленных лимитов, он привлекается к ответственности сразу по двум статьям: 15.15.6 и 15.1510 КоАП РФ

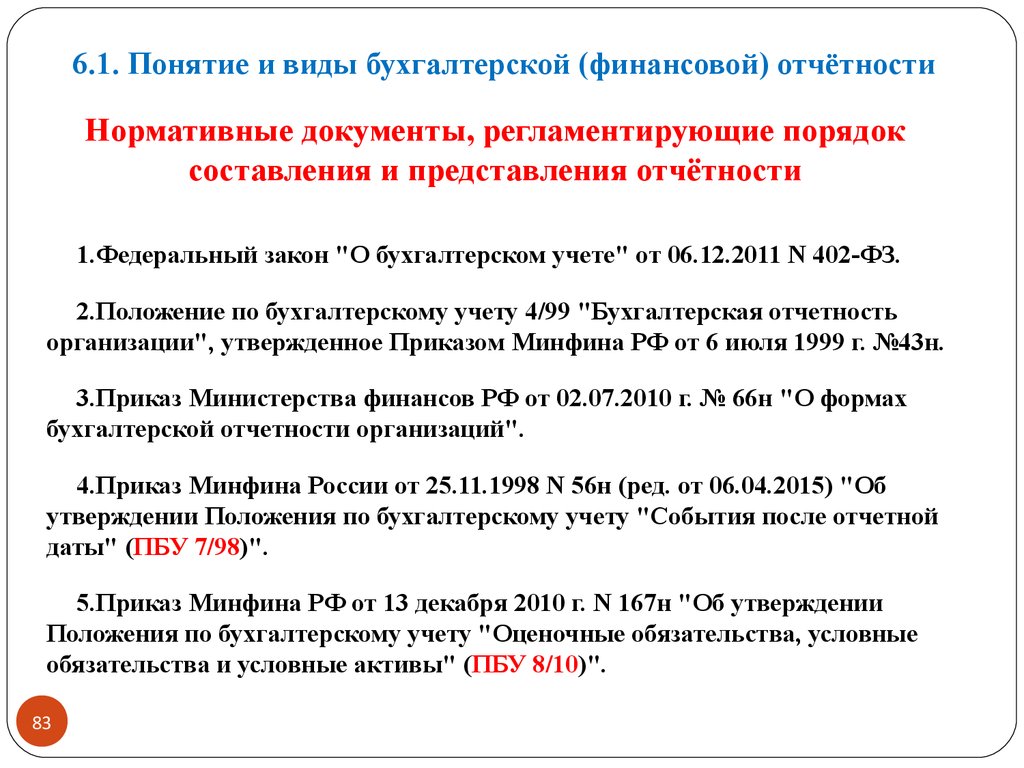

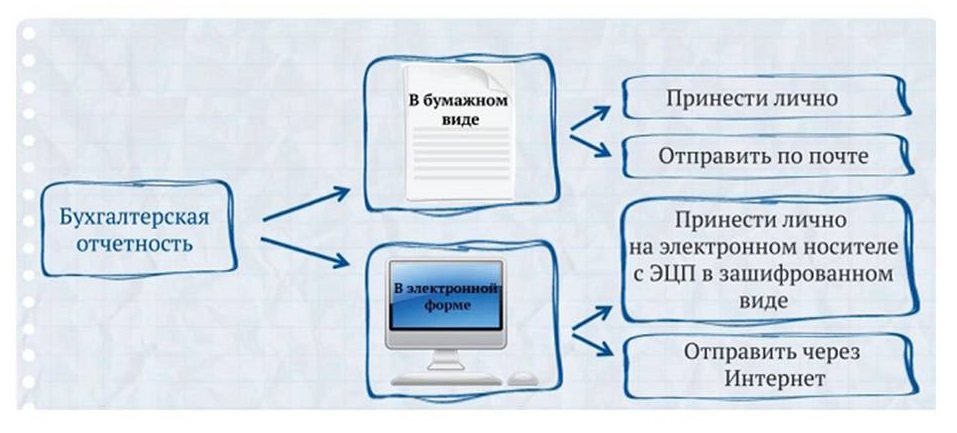

Что такое бухгалтерская отчётность и для чего она нужна

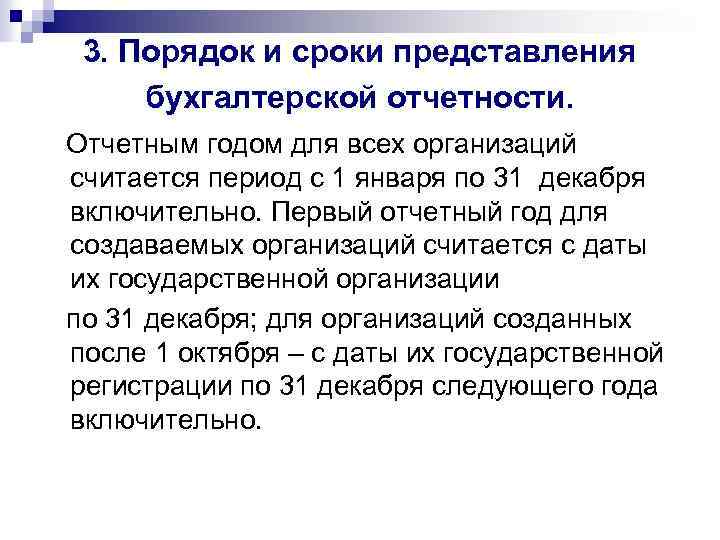

Бухгалтерская отчётность — определённый законодательством список отчётов. Их ежегодно подают в ФНС. Форм отчётов пять, но малый бизнес может вести и сдавать только две из них. Подробнее об этом мы расскажем .

В отчётах приводят данные о материальном положении компании и результатах её работы, отражают все финансовые операции на отчётную дату: сколько денег компания получила и потратила. Также в него включают данные за один или два предыдущих года. Это нужно, чтобы можно было оценить изменения в финансовом состоянии компании.

Бухгалтерская отчётность нужна внутренним и внешним пользователям. Внутренние пользователи — собственники компаний и менеджеры. Они оценивают данные и принимают решения на их основании. Например, определяют, есть ли возможности для расширения компании или, наоборот, нужно сокращать ресурсы.

Внешние пользователи — государственные органы, банки, кредиторы, инвесторы, контрагенты. Они тоже принимают решения, основываясь на бухгалтерской отчётности. Например, налоговая может начислить штрафы за неправильное ведение бухучёта. Банки и кредиторы принимают решения о том, можно ли выдать компании кредит. А инвесторы и контрагенты решают, сотрудничать с компанией или нет.

Бухгалтерскую отчётность нельзя путать с налоговой отчётностью и управленческим учётом.

Налоговая отчётность — это сведения о том, сколько налогов должен заплатить налогоплательщик и почему. Пример — налоговая декларация. Компании и ИП обязаны сдавать налоговую отчётность.

Виды ошибок при составлении отчетности

Все виды ошибок можно разделить на три основных типа:

первый тип. Счетная

ошибка — ошибка, возникающая в результате вычислительной (арифметической)

неточности, а также в результате некорректным внесением данных по первичным

документам.

второй тип. Ошибки, связанные с несвоевременным учетом

первичных документов. Данный вид ошибки может возникнуть в том случае, если в

подразделении не налажена работа по передачи документов в головную компанию и

нет возможности своевременно отразить данный документ, как хозяйственный факт

деятельности предприятия. Однако бывают случаи, когда контрагенты компании сами

задержали выдачу документов или забыли своевременно передать вам информацию, в

этом случае несвоевременно отраженный факт деятельности предприятия не является

ошибкой.

третий тип. Ошибки, возникающие в результате неверного

истолкования законодательства. Такие ошибки возникают в результате неправильного применения законодательства,

это может возникнуть как непреднамеренно, так и с целью скрыть определенные

факты.

Что нужно знать о налогах?

Размер и количество налоговых сборов зависит от формы собственности компании и выбранной системы налогообложения:

Общая система налогообложения (ОСНО) — самая дорогая и сложная система, подходит для ЮЛ и ИП. Выбирается по умолчанию, если налогоплательщик не подал заявление о переходе на другую систему. Чаще всего ОСНО использует средний и крупный бизнес. Если оборот более 60 млн рублей в год и/или штат сотрудников от 100 человек, то компания обязана перейти на ОСНО.

Упрощенная система налогообложения (УСН или УСНО) — самая распространенная система среди малого бизнеса. Существует 2 разновидности УСН: «упрощенка 6%» и «доходы минус расходы».

-

«Упрощенка 6%» — доходы компании облагаются налогом в размере 6%

-

«Доходы минус расходы» — налог в размере 15% взимается с разницы доходов и расходов, то есть с прибыли

Единый сельскохозяйственный налог (ЕСХН) — по смыслу повторяет «упрощенку доходы минус расходы», но распространяется только на сельскохозяйственные виды деятельности. Налог 6% с прибыли.

Единый налог на вмененный доход (ЕНВД) — предназначена для деятельности, оказывающей услуги населению (списки подпадающих под ЕНВД услуг в каждом регионе свои). Размер налога составляет 15% от прибыли, заранее спрогнозированной на основе показателей бизнеса. При этом платить налог в полном объеме придется независимо от реальных доходов компании.

При ЕНВД работать можно только с физлицами, договоров с ЮЛ заключать нельзя — и это сужает возможности бизнеса. Примерами компаний на ЕНВД являются небольшие хостелы, ателье, мастерские, мелкая розничная торговля. Максимальная площадь до 150 квадратов и штате до 100 человек.

Патент (ПСН) — по этой системе размер налога составляет 6% от суммы потенциально возможного годового дохода — его можно узнать по каждому виду деятельности в любом регионе с помощью калькулятора ФНС.

На патенте могут работать только ИП, со штатом сотрудников до 15 человек, распоряжаясь площадью не более 50 кв.м. Патент действует от 1 до 12 месяцев — срок определяет налогоплательщик в заявлении о переходе на ПСН. Далее нужно будет покупать новый патент.

Патенты работают только на территории своего региона и района. Хотите расширяться — покупайте новый патент, стоимость зависит от региона. На патенте обычно работают кофейни, парикмахерские, рыночные торговцы, различные мастерские, шиномонтажки и т.д.

|

Налоговый режим |

База |

НДС* |

Налог на имущество |

Номинальная ставка |

Общая характеристика системы налогооблажения |

|---|---|---|---|---|---|

|

ОСНО |

Прибыль |

Есть |

Есть |

20% для юридических лиц 13% для ИП |

Гибкая |

|

УСНО 6% |

Доходы |

Нет |

Нет |

6% |

Гибкая |

|

УСНО 15% |

Доходы минус расходы |

Нет |

Нет |

15% |

Гибкая |

|

ЕСХН |

Доходы минус расходы |

Нет |

Нет |

6% |

Гибкая |

|

ЕНВД |

Вмененный доход |

Нет |

Нет |

15% |

Негибкая |

|

Патент |

Потеницально возможный доход |

Нет |

Нет |

6% |

Негибкая |

Большинство компаний малого бизнеса предпочитают форму собственности ООО и «упрощенку», поэтому дальше статья будет посвящена именно ей. Если у вас другая система налогообложения, то по-человечески об этом можно прочитать в Народной бухгалтерской Википедии, а также в специальном разделе на сайте Федеральной Налоговой службы.

Ответственность руководителя за сдачу налоговой отчетности

Руководитель организации отвечает за все, что происходит в организации и на нем, прежде всего, лежит обязанность по тому, чтобы организовать надлежащую работу в фирме, в том числе по ведению бухгалтерского учета. А отвечает ли руководитель за сдачу налоговой отчетности?

Если в организации есть главбух, тогда за сдачу налоговой отчетности отвечает главбух. Однако, если участие в сдаче налоговой отчетности принимает руководитель организации или руководитель сам ведет бухгалтерский учет, то ответственность будет нести руководитель.

В ст. 15.6 КоАП РФ предусмотрена административная ответственность за то, что не представлены сведения, которые необходимы для осуществления налогового контроля. Должностным лицам может быть назначен штраф в размере от 300 руб. до 500 руб.

Ответственность за грубое нарушение бухучета

Штраф за грубое искажение данных бухучета составляет от пяти тысяч до десяти тысяч рублей. Повторное совершение такого правонарушения влечет наложение штрафа в размере от десяти тысяч до двадцати тысяч рублей или дисквалификацию на срок до двух лет. Нарушение считается повторным, если оно совершено в период, когда лицо считается подвергнутым наказанию за совершение однородного правонарушения.

Должностные лица освобождаются от ответственности за правонарушения, предусмотренные статьей 15.11 КоАП, в случае представления уточненной налоговой декларации и уплаты на основании такой декларации неуплаченных сумм налогов и соответствующих пеней, а также исправления ошибки в установленном порядке, включая представление пересмотренной бухгалтерской отчетности.

Не успели подтвердить основной вид деятельности

Раньше справку, подтверждающую основной ОКВЭД, нужно было передавать в Соцфонд. Теперь — в объединённый департамент, так как он выполняет те же функции, что прежние по отдельности.

Конкретно за опоздание со справкой санкций нет. Вовремя отчитаться тут стоит по другой причине. Фонд ежегодно устанавливает тарифы страхования от несчастных случаев на производстве, отталкиваясь от основного ОКВЭД предприятия. Если он не знает, какой из кодов в реестре главный — рассчитает их по тому, что имеет самый высокий класс риска. И начислит дополнительные взносы к уплате.

Предприятия могут не подавать справку и ничем не рисковать в двух случаях:

Налоговая отчетность для различных категорий налогоплательщиков

Индивидуальные предприниматели:

- Годовая налоговая декларация;

- Книга покупок;

- Книга продаж;

- Учетная карточка предпринимателя;

- Единый налоговый платеж (ЕНВД).

Малые и средние предприятия:

- Годовая бухгалтерская отчетность;

- Налоговая декларация по налогу на прибыль;

- Налоговая декларация по налогу на добавленную стоимость;

- Отчетность о движении денежных средств;

- Декларация по налогу на имущество.

Крупные предприятия:

- Годовая бухгалтерская отчетность;

- Налоговая декларация по налогу на прибыль;

- Налоговая декларация по налогу на добавленную стоимость;

- Отчетность о движении денежных средств;

- Декларация по налогу на имущество;

- Отчет о финансовых результатах (ФСД);

- Отчет о движении собственного капитала (ФСД);

- Отчет об изменениях в капитале (ФСД).

Некоммерческие организации:

- Годовая бухгалтерская отчетность;

- Налоговая декларация по налогу на прибыль;

- Налоговая декларация по налогу на добавленную стоимость (при наличии коммерческой деятельности);

- Отчетность о движении денежных средств (при наличии коммерческой деятельности);

- Отчет о финансовых результатах (ФСД);

- Отчет о движении собственного капитала (ФСД);

- Отчет об изменениях в капитале (ФСД).

Физические лица:

- Налоговая декларация о доходах физического лица;

- Налоговая декларация по налогу на имущество физических лиц;

- Налоговая декларация по налогу на землю (при наличии земельного участка).

Иностранные юридические лица:

- Годовая финансовая отчетность;

- Налоговая декларация по налогу на прибыль;

- Налоговая декларация по налогу на добавленную стоимость (при наличии коммерческой деятельности в России);

- Декларация для целей НДС (при наличии коммерческой деятельности в России).

Иностранные физические лица:

- Налоговая декларация о доходах иностранного физического лица;

- Налоговая декларация по налогу на имущество.