Как проверить РНПТ

При покупке товара компания должна проверить правильность идентификатора прослеживаемости, то есть РНПТ, указанного поставщиком.

Выявить недействительность номера или его принадлежность другой партии важно, чтобы потом в системе сошлись остатки. Для установления противоречий и рисков нарушения законодательства ФНС проверяет информацию в системе прослеживаемости в автоматическом режиме

Проверить РНПТ можно через специальную При допущении контрагентом ошибки в номере или умышленно неверном указании сервис выдаст сообщение, что введенный РНПТ не найден. Принимать подобные документы не следует.

Как это работает и кого касается

Документооборот

Всю отчётность и первичные документы по прослеживаемым товарам нужно составлять и передавать строго в электронном виде.

Исключения:

- продажа физическим лицам для собственных нужд, самозанятым;

- импорт в ЕАЭС;

- экспорт или реэкспорт.

Если продавец прослеживаемых товаров применяет спецрежимы, он тоже должен направлять покупателю УПД в электронном виде.

Покупатели обязаны принять электронный документ и подтвердить электронной подписью факт приёмки товара. С 01.01.2023 операторы электронного документооборота будут отправлять электронные документы с прослеживаемым товаром в ФНС.

Все участники оборота прослеживаемых товаров, в том числе покупатели (кроме физлиц) должны быть подключены к ЭДО. Без этого продать или купить прослеживаемый товар не получится.

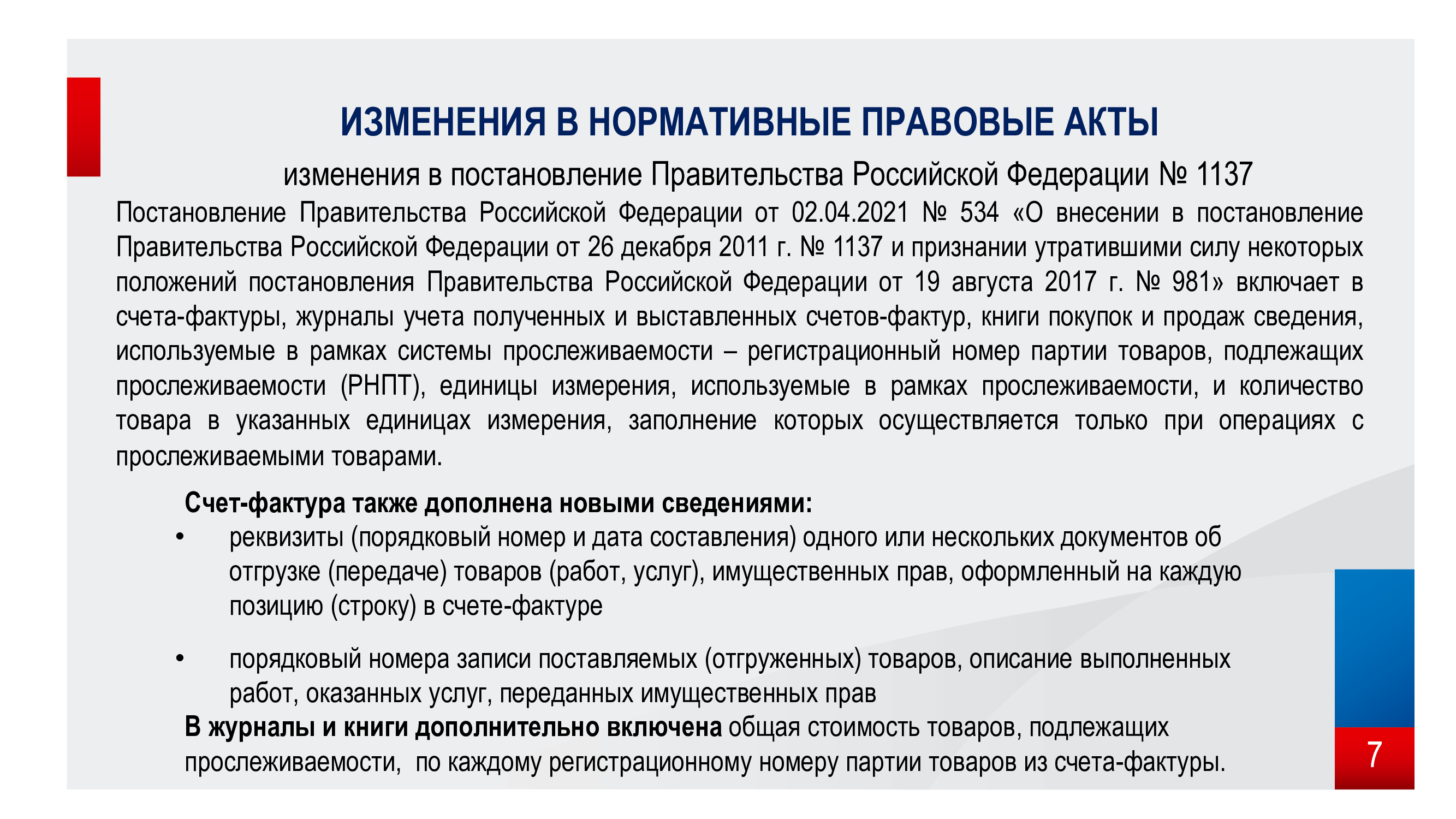

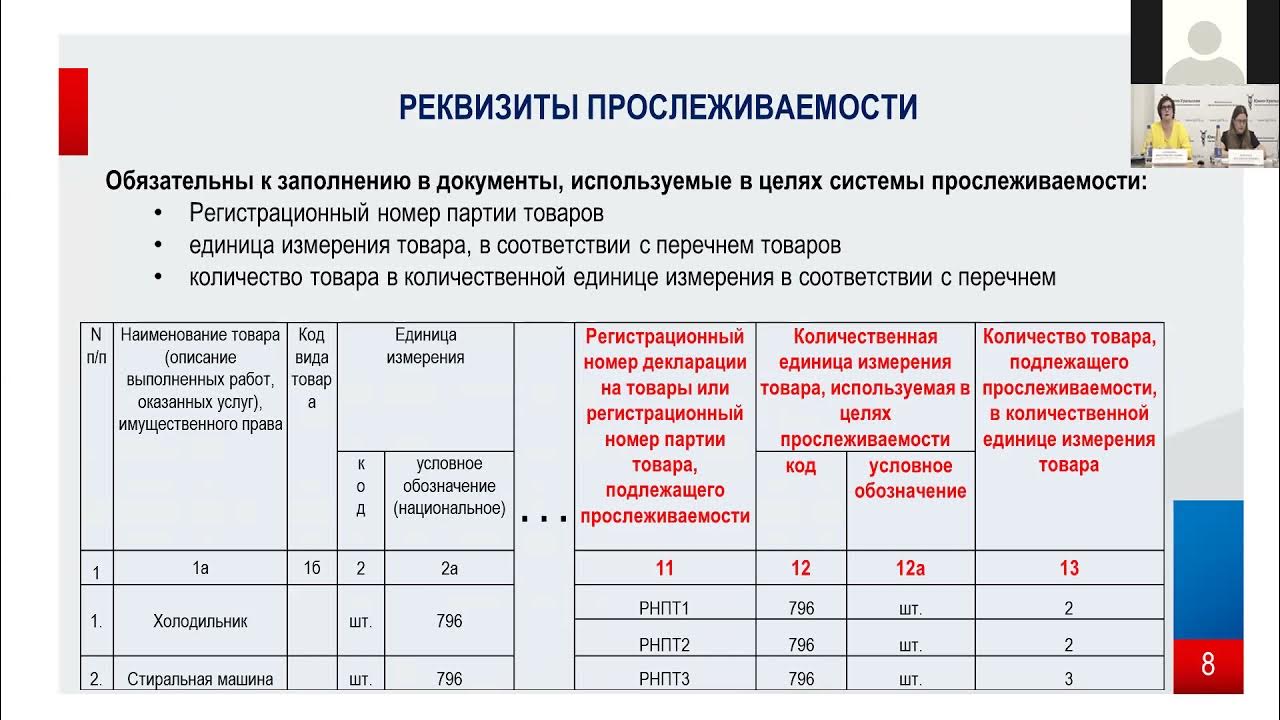

Счёт-фактуру с 1 июля 2021 года нужно составлять по новой форме. Её дополнили полями для внесения реквизитов прослеживаемости (РНПТ, единица измерения и количество). В один счёт-фактуру можно включать как прослеживаемые товары, так и обычные.

Чем прослеживаемость отличается от маркировки

Маркировка и прослеживаемость предназначены для пресечения незаконной торговли и уклонения от уплаты налогов, но имеют отличия:

| Маркировка | Прослеживаемость импорта |

|---|---|

| Проставляется на каждой единице товара | Номер присваивается целой партии, на единицах товара отсутствуют коды или штампы |

| Отсканированный код передают в базу «Честный знак» | Сканирование отсутствует, слежение за продукцией происходит по документации в электронном виде |

| Дополнительная отчетность не сдается | Необходима ежеквартальная сдача отчета по операциям, декларации по НДС в налоговую службу |

| Подтверждением продажи выступает кассовый чек | О выбытии товара указывают в квартальном отчете |

| Необходимо специальное оборудование: принтер для этикеток, сканеры штрихкодов | Нужен только настроенный электронный документооборот |

Другими словами, идентификация и прослеживаемость продукции – разные системы.

Маркировка – это способ идентификации, а прослеживаемость товаров – это система учета и хранения информации о продукции, ввозимой из других стран.

Участники системы и товары, подлежащие прослеживаемости

Оператор системы прослеживаемости — ФНС России. Кто участники — все организации и предприниматели на любой системе налогообложения, у которых есть операции с прослеживаемыми товарами. А также все посредники: комиссионеры и агенты, ведущие такие операции.

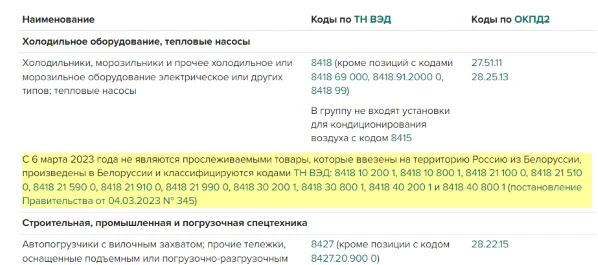

Товары. Полный список товаров утверждается. В эксперименте участвовали холодильники, автопогрузчики, бульдозеры, стиральные машины, мониторы, электронные интегральные схемы, детские коляски и детские сидения безопасности. Более полная и точная информация в Постановлении Правительства.

Компаниям, которые затрагивает вводимая система прослеживаемости, с 1 июля начинают указывать в первичных документах реквизиты прослеживаемости и предоставлять в налоговые органы сведения об операциях. Поэтому для компаний изменяется порядок предоставления первичных документов, появляется обязанность уведомлять об операциях с прослеживаемыми товарами и сдавать новые отчеты в ФНС.

Подробный перечень прослеживаемых товаров в 2024 году

Под систему прослеживания попадают товары, завезенные из-за рубежа и включенные в подробный перечень, утвержденный Постановлением Правительства РФ. Среди них:

- холодильное и морозильное оборудование,

- детские коляски и автокресла,

- бытовые и профессиональные стиральные машины,

- бульдозеры и иная дорожная строительная техника,

- промышленные теплонасосы,

- автопогрузчики и другое погрузочно-разгрузочное оборудование,

- проекторы, теле- и радиотехника,

- самоходные ТС промышленного назначения, тракторы.

Список включает наименования и коды ТН ВЭД ЕАЭС. Именно код указывается при декларировании импорта и служит ориентиром для отнесения техники к прослеживаемой.

Подробный перечень прослеживаемых товаров с 2024 года можно посмотреть здесь. А на сайте налоговой можно проверить идентификатор прослеживаемого товара.

Исключения из списка приведены в п. 6 Положения о национальной системе прослеживаемости и письме Минфина России от 30 марта 2021 года № 27-01-24/23047. Это продукция:

- предназначенная для применения в дипломатических представительствах, консульствах, международных организациях, имеющих привилегии в рамках международных договоров с РФ;

- полученная в РФ в процессе переработки, в том числе отходы и остатки;

- информация о которой является предметом государственной тайны;

- изготовленная из иностранных комплектующих, подпадающих под условия свободной таможенной зоны или склада;

- переданная физическим лицам для использования не в предпринимательских целях или самозанятым, уплачивающим НПД.

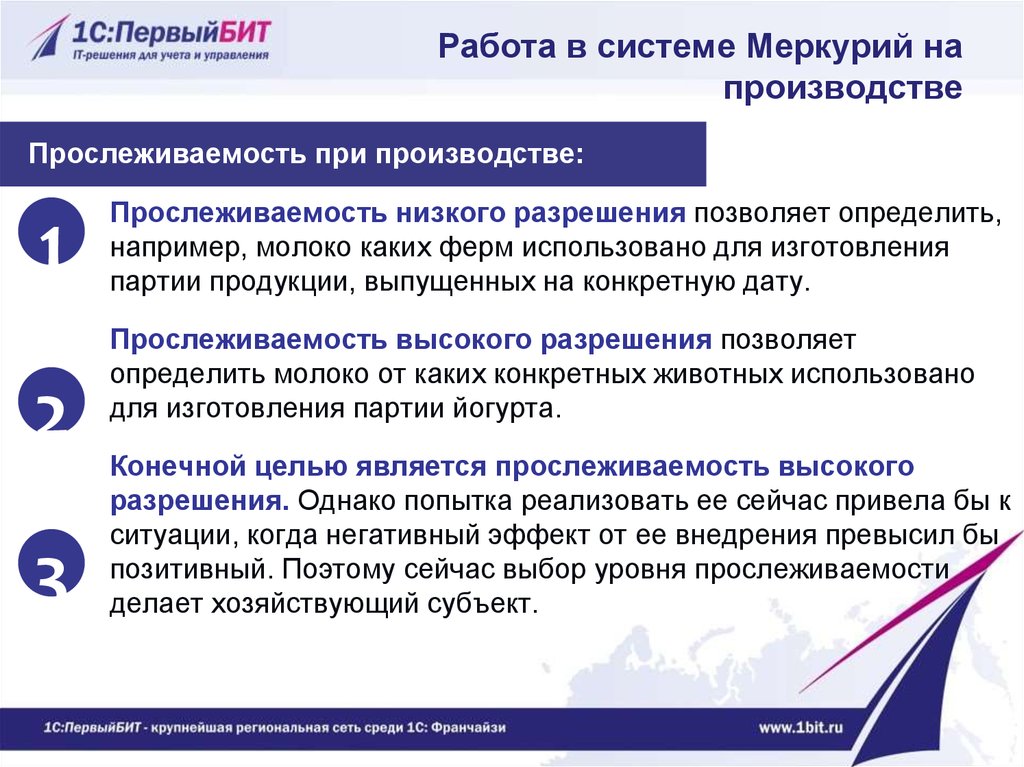

Продукты питания в перечень пока не входят. Прослеживаемость пищевой продукции регулируется Техническим регламентом ТС «О безопасности пищевой продукции». В данном случае под этим термином понимается возможность отследить по документам движение, происхождение и местонахождение пищевой продукции на всех стадиях производства, обработки и распределения. Отчасти в этом помогает система Россельхознадзора Меркурий.

Счета-фактуры и УПД

Счета-фактуры по прослеживаемым товарам теперь оформляются обязательно в электронном виде.

В форме счета-фактуры появляются новые реквизиты в связи с прослеживаемости:

- РНПТ,

- единица измерения товара,

- количество,

- регистрационный номер таможенной декларации (в случает производства товара не в стране ЕАЭС),

- порядковый номер записи поставки,

- реквизиты для идентификации документа об отгрузке товара.

В порядке исключения можно выставлять бумажные счета-фактуры при следующих операциях:

- реализация физическим лицам для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью;

- реализация плательщикам налога на профессиональный доход;

- реализация и перемещение товара с территории РФ при экспорте (реэкспорте);

- реализация и перемещение товаров с территории РФ на территорию другого государства — члена ЕАЭС.

Универсальные передаточные документы (УПД). Организации, которые не являются плательщиками НДС, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД .

УПД аналогично счетам-фактурам содержат реквизиты прослеживаемости:

- РНПТ,

- единица измерения товара,

- количество прослеживаемых товаров.

УПД оформляется и передается в электронном виде через ЭДО. Исключение составляют те же случаи, что и для счетов-фактур.

id=»kto-uchastvuet-v-sisteme-proslezhivaniya» id=»kto-uchastvuet-v-sisteme-proslezhivaniya» >Кто участвует в системе прослеживания

Участниками системы становятся все организации и предприниматели, которые работают прослеживаемыми товарами:

-

импортёры;

-

экспортёры;

-

поставщики;

-

розничные продавцы;

-

розничные покупатели.

Последние участвуют в системе прослеживания, даже если покупают товары как конечные потребители. Например, ИП открыл продуктовый магазин и купил импортный холодильник, чтобы хранить в нём мясо. Даже если предприниматель не планирует его продавать, закупку нужно фиксировать.

Важно. Покупатели-физлица не участвуют в прослеживании

Когда покупают импортный товар, он выбывает из системы.

Нормативные основы

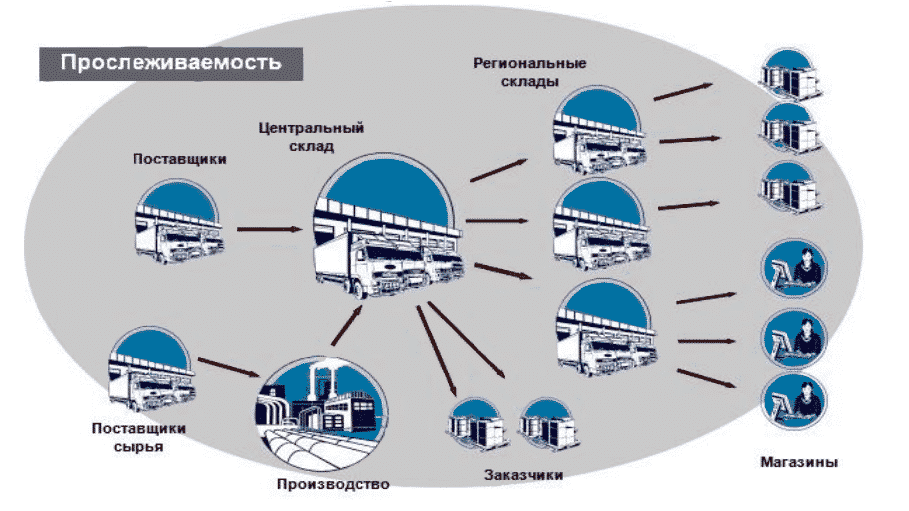

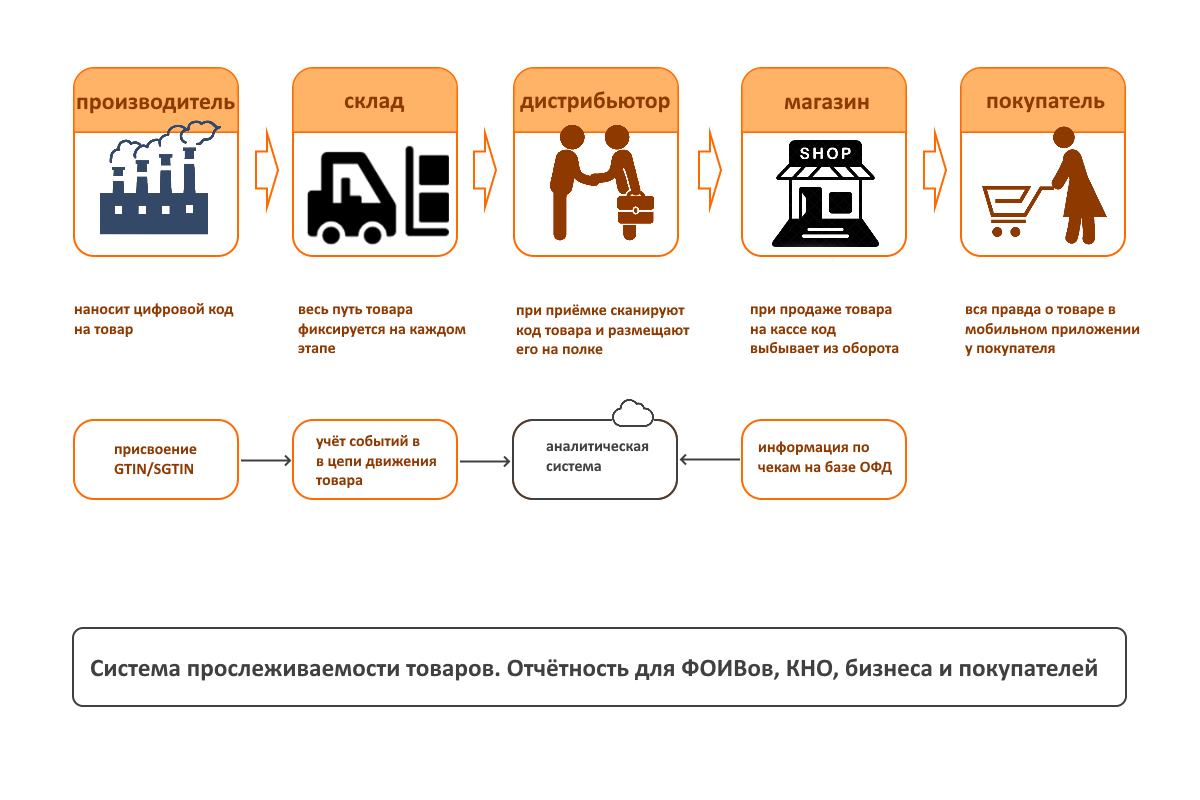

Понятие новой системы будет внесено в Налоговый кодекс, в ст. 11. Она как раз «отвечает» за основные понятия, используемые в фискальной политике. Итак, непосредственно «прослеживаемость» — это некий учёт товаров с использованием системы и операций, связанных с оборотом этих товаров. Проще говоря, товары попадают в некую общую национальную базу, в неё же записываются все операции с товарами. Такие операции как купля-продажа, мена, утилизация, конфискация и прочие. Система прослеживаемости собирает, хранит и обобщает эти сведения.

Не все товары будут подлежать этой прослеживаемости. Но те товары, которые должны прослеживаться, будут помещаться в отчёты для ФНС. Эти отчёты могут быть использованы при камеральных проверках.

ПОКУПКА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

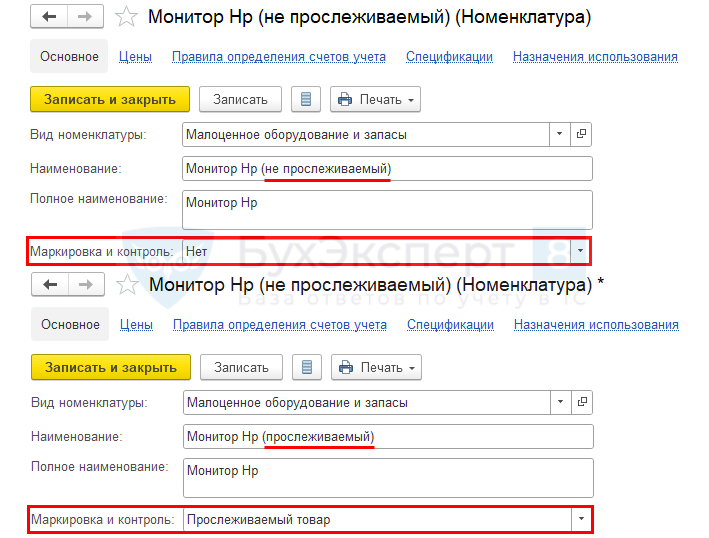

Признак прослеживаемости указывается в карточке номенклатуры.

Использовать одну и ту же номенклатуру как прослеживаемую и непрослеживаемую нет возможности. Кроме того, этим товарам, вероятно, присвоены разные коды ТН ВЭД и .

Если такая необходимость возникла, заведите отдельные карточки на данный товар.

В графе Наименование укажите, какой товар прослеживаемый, а какой нет.

Надо ли при покупке прослеживаемого товара у физлица, не ИП, получать РНПТ?

По товарам, приобретенным (или полученным безвозмездно) от физлица после 01.07.2021, нужно получить РНПТ непосредственно перед операциями с ними (п. 28 Положения о системе прослеживаемости):

- списанием из эксплуатации;

- передачей в переработку;

- продажей.

До этого момента получать РНПТ нет необходимости.

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд?

Если товар используется для собственных нужд, то при списании этого объекта надо указать код вида операции с товаром (Приложение 1 к Письму ФНС от 14.04.2021 N ЕА-4-15/5042@).

Он выбывает из системы прослеживаемости после сдачи Отчета о прослеживаемых товарах.

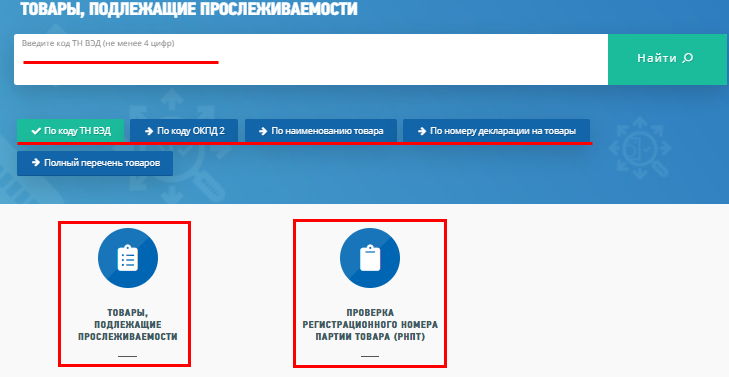

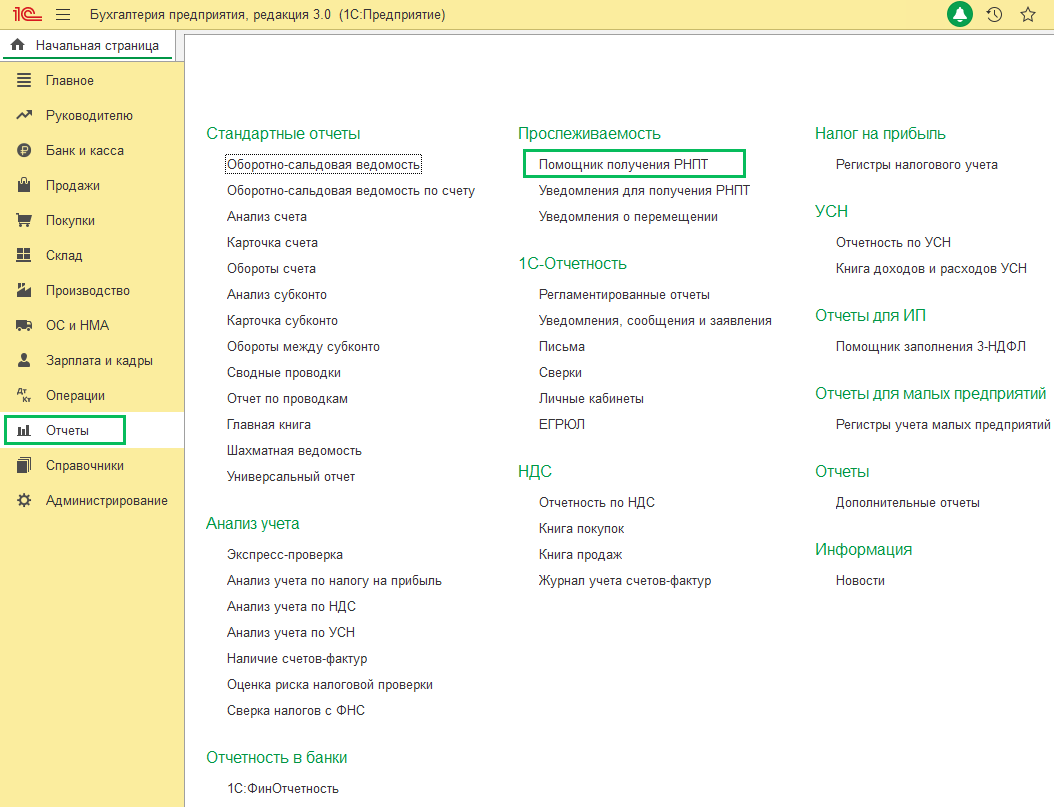

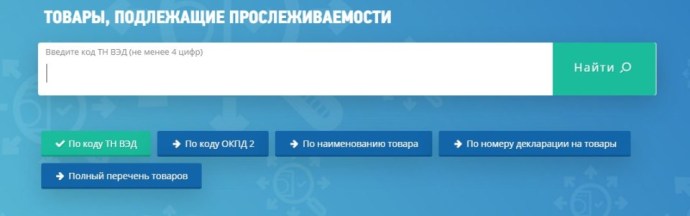

Как проверить, что РНПТ на прослеживаемые товары правильный?

Проверить корректность РНПТ можно на сайте ФНС с помощью сервиса Проверка прослеживаемости товаров.

Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ;

- наименованию товара;

- номеру декларации на товары.

А также посмотреть полный перечень товаров, подлежащих прослеживаемости.

Можно ли принять к вычету НДС по счету-фактуре с ошибкой в РНПТ?

Да, можно принять к вычету НДС по счету-фактуре с ошибкой в РНПТ. Потому что следующие ошибки в СФ по прослеживаемым товарам не могут служить причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ):

- ошибка в РНПТ;

- ошибка в единице измерения;

- ошибка в количестве.

При этом при наличии таких ошибок продавцу необходимо оформить корректировочный счет-фактуру.

Приобретенный прослеживаемый товар сразу списан в производство (учет в расходах). Нужно ли представлять какую-то отчетность?

Такое выбытие может произойти в результате:

- захоронения,

- обезвреживания,

- утилизации или уничтожения,

- безвозвратной утраты товаров вследствие действия непреодолимой силы,

- конфискации,

- передачи товаров, подлежащих прослеживаемости, в производство и (или) на переработку, в том числе в качестве давальческого сырья (материалов), комплектующих, для изготовления новых товаров.

Таким образом, если при передаче в производство прослеживаемый товар перестанет существовать и вместо него будет произведено иное имущество, то необходимо представить отчет об операции. Если же прослеживаемый товар будет продолжать использоваться в неизменном виде (например, монитор будет установлен сотруднику), то оснований для представления отчета при передаче в производство нет. И такой отчет нужно подать только тогда, когда имущество будет списано и уничтожено (утилизировано) или произойдет иное событие, в результате которого право собственности на имущество будет прекращено.

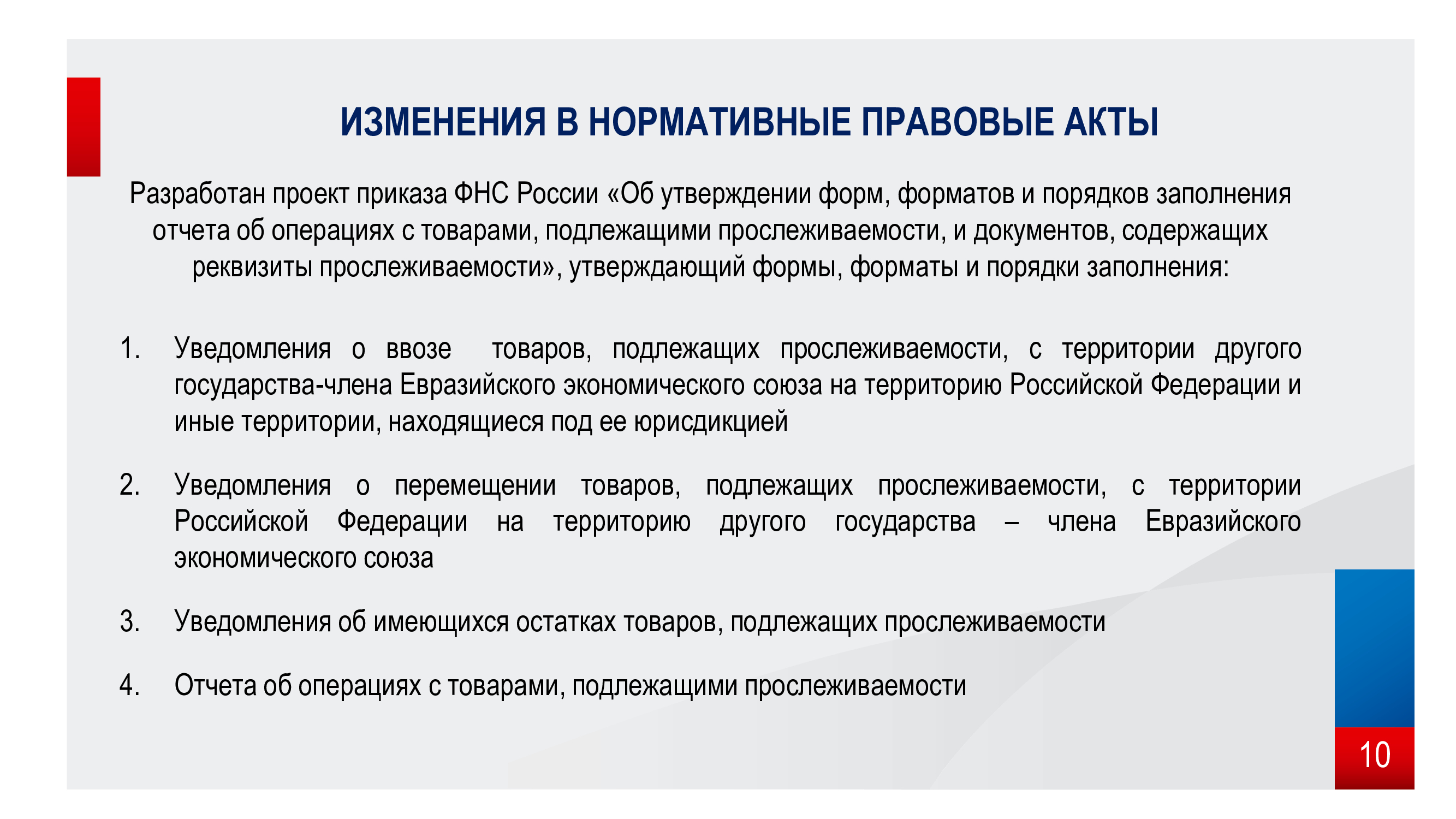

Отчет предоставляется не позднее 25-го числа месяца, следующего за истекшим отчетным периодом (кварталом), в котором произошло выбытие (п. 32 и 33 Положения № 1108). Форма отчета в настоящее время не утверждена. Однако ФНС России рекомендует использовать форму из приложения № 4 к письму ФНС России от 14.04.2021 № ЕА-4-15/5042@. При заполнении этого отчета в связи с выбытием необходимо указать соответствующий код вида операции (коды см. в приложении № 1 к Порядку заполнения отчета, утв. приложением № 8 к письму ФНС России от 14.04.2021 № ЕА-4-15/5042@):

- 01 – передача товара, подлежащего прослеживаемости, в производство и (или) на переработку;

- 02 – захоронение, обезвреживание, утилизация или уничтожение товара, подлежащего прослеживаемости;

- 03 – уничтожение или безвозвратная утрата товара, подлежащего прослеживаемости, вследствие действия непреодолимой силы.

Подготовка к учету прослеживаемости

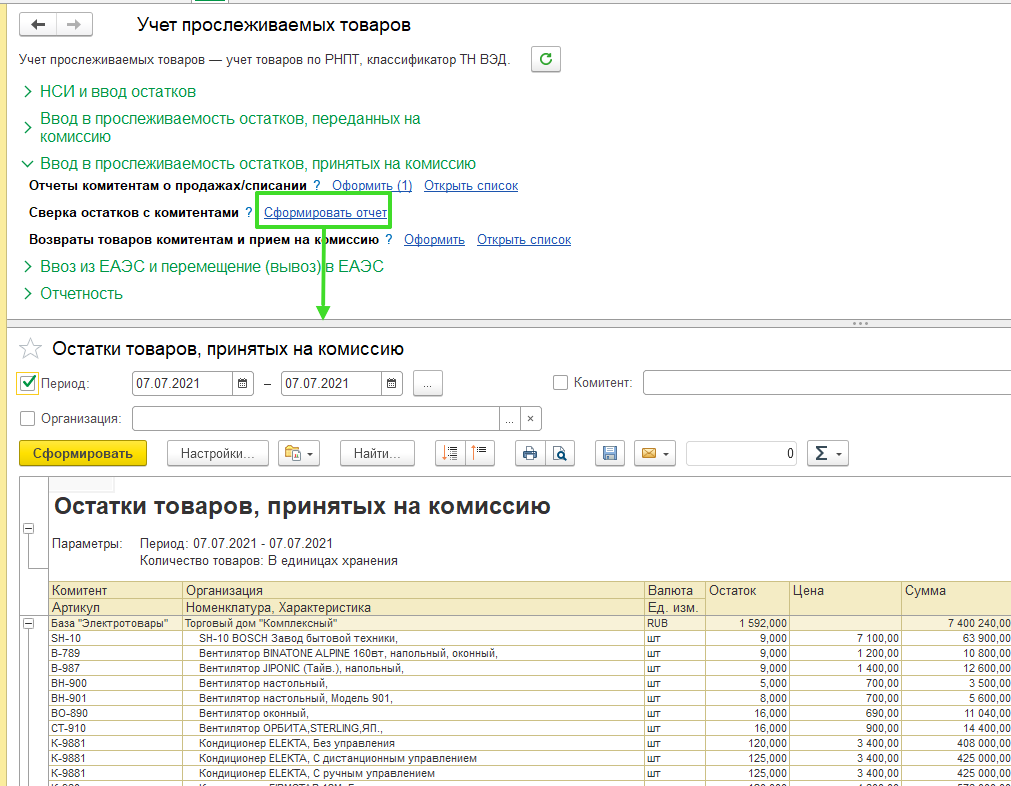

1. Подключение к ЭДО. Применение ЭДО становится обязательным для работы с прослеживаемыми товарами. Если еще не работаете с электронными документами, то можно быстро подключиться к 1С-ЭДО. Этот сервис уже работает с типовыми программами 1С и можно обмениваться электронными документами непосредственно из учетной программы. 2. Инвентаризация остатков и получение РНПТ. Проверьте свои товары в списке прослеживаемых с помощью ТН ВЭД. Если у вас на складе до 1 июля 2021 г. есть товары, подлежащие прослеживаемости, то посчитайте количество и сверьте остатки. Отправьте в налоговую уведомление об остатках для получения РНПТ. Сделать это нужно до реализации товаров. При продаже уже необходимо будет указать полученные РНПТ. Для дальнейшей работы удобно в справочнике номенклатуры сгруппировать товары по ТН ВЭД. Для каждой позиции поставьте признак прослеживаемости и заполните страну происхождения.3. Подключение к системе электронной отчетности. Отчитываться перед налоговой необходимо тоже в электронном виде. Для пользователей 1С удобно подключиться и использовать 1С-Отчетность. Этот сервис уже встроен в программы 1С, отчеты заполняются автоматически и можно сдавать непосредственно из учетной программы.

В программе 1С:УНФ будут реализованы все операции по оперативному учету товаров, подлежащих прослеживаемости. Для отчетности ежеквартально по прослеживаемым товарам рекомендуем использовать 1С:Бухгалтерию.

Прослеживаемость товаров

Прослеживаемость товаров займёт ни много ни мало, а целый новый раздел кодекса. Список товаров, которые будут прослеживаемыми утвердит Правительство чуть позднее. Сейчас этот список есть лишь для внутреннего потребления.

Прослеживаемость будет прекращаться как навсегда так и на время — для этого будут существовать основания. Например, при продаже товара физическому лицу, т.е., в целях потребления или же при утилизации. Однако, если физлицо, попользовавшись товаром, решит его выпустить обратно в оборот, прослеживаемость возвращается.

Чисто технически, партии товара присваивается номер. Этот номер заносит в базу лицо, совершающее операции с товарами, таможня и ФНС. По номеру отслеживается перемещение прослеживаемых товаров, а также их остатки (на основании деклараций).

id=»kak-rabotat-s-proslezhivaemymi-tovarami» id=»kak-rabotat-s-proslezhivaemymi-tovarami» >Как работать с прослеживаемыми товарами

Корректировочный отчёт об операциях с прослеживаемыми товарами и уточнённая отчётность

До 1 января 2024 денежный штраф за ошибки в отчёте отсутствует, но это не означает, что их можно не исправлять. Налоговики тщательно проверяют документы, и в случае обнаружения неточностей вам придёт запрос на отправку счёта-фактуры и других официальных документов для контроля.

Поэтому, если вы после сдачи отчётности заметили какие-либо неточности, высылайте корректировочный вариант. Срок подачи – 24 часа после обнаружения ошибок (Положение № 34 Постановления Правительства Российской Федерации от 01.07.2021 № 1108).

Счёт-фактура – это специальный документ, который подтверждает отгрузку товара или же выполнение услуги.

Ответственность

Прослеживаемость — обязанность, поэтому за неисполнение этой обязанности предусмотрена ответственность. О купле-продаже налогоплательщик должен будет сообщить, используя отчёт по НДС. Если же он плательщиком НДС не является, нужно будет использовать спецформу. Соответственно, неподача, подача не вовремя и прочие подобные вещи будут караться штрафами.

Почему нужна ответственность? Само Правительство поясняет это тем, что неотражение в счёт-фактуре товаров, подлежащих прослеживаемости, приведёт к неуплате НДС. Предполагается, что уведомлять налоговую о перемещении товаров можно будет лишь в электронной форме. Форму вскоре утвердит ФНС.

РНПТ

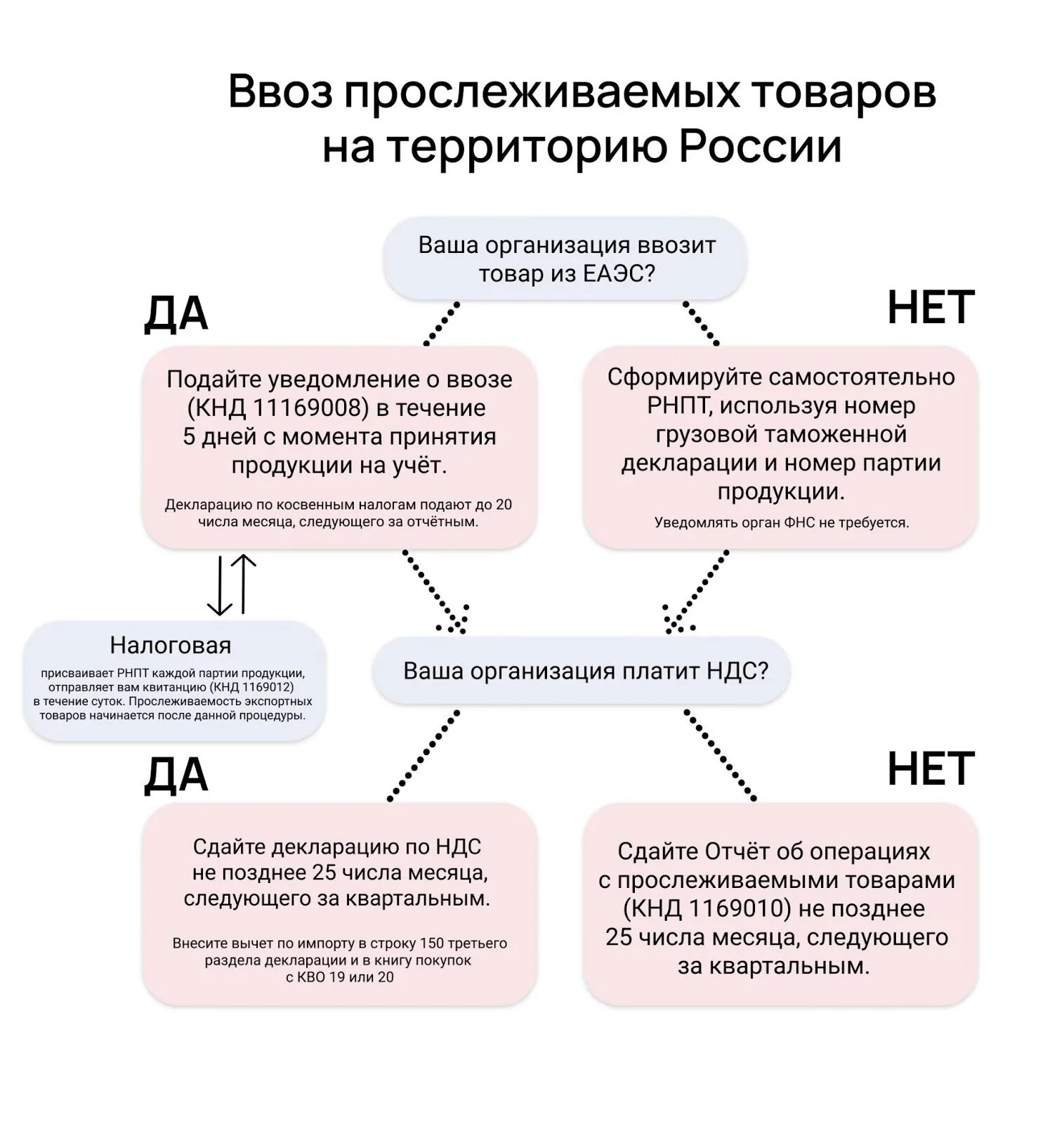

Регистрационный номер партии товара (РНПТ). Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет уведомить ФНС, которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

Как в «1С:Бухгалтерии 8» (ред. 3.0) и в «1С:Управление нашей фирмой» отражать операции с прослеживаемыми товарами с 01.07.2021 — в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — .

Документы через ЭДО поступают в систему прослеживаемости.

Как плательщику НДС отражать приобретение прослеживаемого товара для собственных нужд в отчетности?

Все участники оборота прослеживаемых товаров при продаже прослеживаемых товаров обязаны составлять документы в электронной форме, содержащие реквизиты прослеживаемости (п. 13 Положения № 1108).

Для плательщиков НДС таким документом является счет-фактура, а для неплательщиков или освобожденных от обязанностей плательщиков НДС – универсальный передаточный документ (УПД), в том числе исправленный.

Форматы счета-фактуры и документа об отгрузке товаров (выполнении работ, передаче имущественных прав, оказании услуг) утверждены приказом ФНС России от 19.12.2018 № ММВ-7-15/820@.

Указанный формат может использоваться как:

- счет-фактура, применяемый при расчетах по НДС в соответствии со ст. 169 НК РФ (функция «СЧФ»);

- документ о передаче товаров (работ, услуг, имущественных прав) (функция «ДОП»);

- счет-фактура, применяемый при расчетах по НДС, и первичный учетный документ о передаче товаров (работ, услуг, имущественных прав) (функция «СЧФДОП»).

Если прослеживаемый товар приобретен для собственных нужд у плательщика НДС, то покупатель может получить от поставщика счет-фактуру в виде электронного документа с функцией «СЧФ» или с функцией «СЧФДОП». На основании этого документа при соблюдении остальных требований покупатель может НДС по прослеживаемому товару заявить к вычету в декларации по НДС. Такая декларация и будет тем видом отчета, который необходимо сдать в отношении приобретенного прослеживаемого товара.

Однако стоит помнить, что плательщик НДС, который приобрел тот или иной товар, может не иметь права на налоговый вычет (при использовании приобретения в деятельности, не облагаемой НДС), перенести вычет на более поздние периоды либо вообще отказаться от его применения. Отметим, что и в этом случае у налогоплательщика-покупателя отсутствует обязанность сдавать какую-либо иную отчетность.

Если прослеживаемый товар приобретен у неплательщика НДС, то покупатель получит от продавца электронный УПД (с функцией «ДОП»).

В этом случае покупатель не позднее 25-го числа месяца, следующего за истекшим отчетным периодом (кварталом), должен представить отчет об операциях с прослеживаемыми товарами (п. 32 и 33 Положения № 1108).

Форма отчета в настоящее время не утверждена. Однако ФНС России рекомендует использовать форму из приложения № 4 к письму ФНС России от 14.04.2021 № ЕА-4-15/5042@. При заполнении этого отчета необходимо указать код вида операции «17» ( коды см. в приложении № 1 к Порядку заполнения отчета, утв. приложением № 8 к письму ФНС России от 14.04.2021 № ЕА-4-15/5042@).

Чек-лист для участников оборота импортной продукции

Чтобы соблюсти все законодательные требования, воспользуйтесь нашим чек-листом:

- Проверьте, есть ли в актуальном перечне товаров для прослеживаемости импортная продукция, которую вы закупали или планируете закупать.

- Получите электронную подпись (теперь её можно бесплатно оформить в налоговой) и заключите договор с оператором ЭДО, если еще этого не сделали.

- Если планируете ввезти импортную продукцию из стран ЕАЭС, в течение 5 дней с момента постановки товара на учет подайте уведомление в налоговую и получите РНТП.

- Если планируете ввезти импортную продукцию из стран, которые не входят в состав ЕАЭС, пропишите во внутренних требованиях к оформлению таких товаров составление РНТП из номера декларации на товары и порядкового номера прослеживаемого товара в декларации.

- Если вы закупали импортные товары для прослеживания до июля 2021 года, подайте в налоговую уведомление об остатках.

- Используйте РНТП в счетах-фактурах, УПД, декларациях по НДС, отчетах.

- Вовремя сдавайте отчеты:

- Уведомление о ввозе товаров из стран ЕАЭС — в течение 5 дней с момента постановки товара на учет.

- Уведомление о перемещении товара из РФ в страны ЕАЭС — в течение 5 дней с даты отгрузки товара.

- Уведомление об остатках — до момента реализации товара.

- Отчет об операциях с товарами, подлежащими прослеживаемости, — ежеквартально до 25 числа месяца, следующего за отчетным периодом.

- Если вы продали товар конечному потребителю-физлицу, вывезли его за пределы РФ, передали в производство или утилизировали, то больше не должны участвовать в системе прослеживаемости и сдавать отчеты.

Как организована обязательная прослеживаемость товаров

Каждой партии импортного товара, подлежащего прослеживаемости, присваивается регистрационный номер партии товара (далее — РНПТ). Чтобы его сформировать, нужны такие реквизиты:

- номер декларации (номер заявления о выпуске товара до подачи декларации);

- порядковый номер прослеживаемого товара в этой декларации (заявлении).

Единого способа получения РНПТ нет, процедура зависит от того, откуда товар был ввезен в Россию:

- Если из стран ЕАЭС (Армении, Беларуси, Казахстана, Киргизии), нужно в течение пяти дней с момента принятия товаров на учет отправить в свое отделение налоговой уведомление о ввозе. В ответ пришлют регистрационный номер.

- Если из другой страны, вы должны будете составить РНТП из реквизитов, указанных выше, без отправки уведомления в налоговую.

Если у вас на складе есть товар, который должен прослеживаться, достаточно подать в налоговую уведомление об остатках через оператора ЭДО. Это нужно сделать до того, как товар будет продан или передан на утилизацию.

Если же вы покупаете товар, который должен прослеживаться, у организации-импортера, РНТП формирует импортер.

Реквизиты для прослеживаемости нужно будет указывать в:

- счетах-фактурах;

- универсальном передаточном документе;

- декларациях по НДС;

- журналах учета полученных и выставленных счетов-фактур;

- отчетах для системы прослеживаемости.

Если покупатель товара, подлежащего прослеживаемости, — юрлицо или ИП, у него должна быть возможность получать электронные счета-фактуры и первичку по ТКС.

Обязательную прослеживаемость импортных товаров часто путают с маркировкой. Чтобы разобраться, в чём разница, прочтите статью «Обязательная маркировка товаров с 2021: важные изменения, о которых должен знать каждый владелец магазина».

Национальная система прослеживаемости

Прослеживаемость товаров — это система учета и хранения сведений о ввозимых товарах из других государств. Цель — контролировать ввозимые товары от импортера до покупателя, т. о. сократить долю нелегально ввозимых товаров. В 2019 году был запущен проект в качестве эксперимента. С 1 июля 2021 года для всех компаний эти требования становятся обязательными для исполнения. Законодательные акты:

- Перечень товаров, подлежащих прослеживаемости согласно Постановлению Правительства от 25.06.2019 № 807

- Формы отчетности об операциях с товарами, подлежащими прослеживаемости согласно Письму ФНС от 14.04.2021 № ЕА-4-15/5042@

- Подробнее читайте в справочнике ИТС

Вместо вывода

Основной «фишкой» прослеживаемости станет углубление контроля за уплатой НДС. НДС — один из самых «прибыльных» для бюджета налогов, его администрирование является первоочередной задачей фискальных органов. Поскольку обязанностей у налогоплательщиков также прибавится, станет больше работы и у бухгалтеров.

В решении вопроса возрастания работы может выступить облачный сервис для бухгалтеров Scloud, например. Многие операции здесь автоматизированы, что довольно удобно. Ну и конечно же, Scloud и подобные ему сервисы внимательно следят за изменением законодательства в этой области. Это минимизирует возможные бухгалтерские ошибки.

Ссылка на проект изменений в НК РФ. Ещё по теме «прослеживаемость товаров»:

- Ведение бухгалтерии — кому обязательно, а кому нет?

- Основания для налоговой проверки — камеральной и выездной

- Частичная удалённая работа может быть закреплена в ТК РФ