Настройка транспортного налога в 1С

Установите или проверьте настройки транспортного налога (Главное — Налоги и отчеты — Транспортный налог). Рассмотрим заполнение каждой ссылки.

Регистрация транспортных средств

Проверьте карточку регистрации транспортных средств (ТС), которые были в собственности с начала года.

В нашем примере по данному автомобилю организация применяет льготу в виде освобождения от транспортного налога. В форме указано:

- Налоговая льгота — Освобождение от налогообложения;

- Код налоговой льготы — выбирается из списка код для льготы, устанавливаемой законами Субъектов РФ.

После настройки льготы по транспортному налогу под полем Код налоговой льготы появляется ссылка, чтобы заполнить Заявление на льготу в налоговый орган.

Создайте новую запись Регистрация транспортного средства для ТС, зарегистрированных в ГИБДД в 4 квартале.

Ставки

Ставки транспортного налога устанавливаются законами регионов и, как правило, не пересматриваются в течение налогового периода. В 1С ставки по транспортному налогу обновляются автоматически.

Уплата авансовых платежей

Проверьте настройки авансовых платежей для каждого региона по месту регистрации ТС. Если флаг Уплачиваются авансы установлен, исчисленный налог за год будет уменьшен на исчисленные авансовые платежи за 1, 2, 3 кварталы.

В настройках выберите год (по состоянию на) и при необходимости установите флаг Уплачиваются авансы.

Сроки уплаты транспортного налога

Для физических лиц:

Транспортный налог за 2023 необходимо оплатить до 1 декабря 2024 года. Налог за 2024 год будет оплачен только в 2025 году.

Для юридических лиц:

Срок уплаты транспортного налога в 2024 году юридическими лицами зависит от того, есть в вашем регионе отчетные периоды или нет. Авансовые платежи по транспортному налогу должны быть уплачены в соответствии с отчетными периодами, которые равны одному кварталу.

Образец платежного поручения:

Сроки уплаты транспортного налога (авансовых платежей) в субъектах РФ в 2024 году:

alt: Срок уплаты транспортного налога юридическими лицами

Отменили или нет?

По состоянию на 2024 год транспортный налог в России не отменен. Кроме того, на данный момент отсутствуют даже предпосылки, что это произойдет в каком-либо обозримом будущем.

5 июня 2018 года на рассмотрение в Государственную думу был направлен законопроект об отмене транспортного налога в России. В документе предлагалось увеличить стоимость акцизов на топливо, тем самым, заложив сумму налога в цену на бензин. Авторы законопроекта считают, что такая система будет более справедлива, так как в нынешнем виде транспортный налог дублирует сбор в виде акциза на топливо, а также он никак не привязан к ущербу, наносимому дорогам. Т.е. по мнению законодателей те, кто больше пользуется автомобилем должны нести большие затраты, чем те, кто использует свое транспортное средство значительно реже.

Однако уже в августе 2018 года стало известно, что данный законопроект был рассмотрен в госдуме и, не получив поддержки среди чиновников, отправлен в архив.

Но все же есть категории граждан, которые освобождены от уплаты данного налога.

Так как транспортный налог в России относится к категории местных сборов, отмена или назначение льгот по выплатам определяется на региональном уровне.

На федеральном уровне налог отменен для:

- владельцев сельскохозяйственной техники (комбайны, трактора, грузовые авто);

- владельцев маломощных транспортных средств, которые были получены через органы социальной помощи;

- владельцев авто, которые находятся в угоне, если это подтверждено соответствующими документами.

Кроме того в некоторых регионах транспортный налог не платят:

- военные в отставке;

- участники ВОВ;

- многодетные семьи;

- участники ликвидации аварии на ЧАЭС.

Также в ряде регионов РФ налог частично или полностью отменен для владельцев транспорта на газу и для ветеранов труда.

Как рассчитать налог на земельный участок для физических лиц?

Настройка транспортного налога в 1С

Установите или проверьте настройки транспортного налога ( Главное — Налоги и отчеты — Транспортный налог ). Рассмотрим заполнение каждой ссылки.

Регистрация транспортных средств

Проверьте карточку регистрации транспортных средств (ТС), которые были в собственности с начала года.

В нашем примере по данному автомобилю организация применяет льготу в виде освобождения от транспортного налога. В форме указано:

- Налоговая льгота — Освобождение от налогообложения;

- Код налоговой льготы — выбирается из списка код для льготы, устанавливаемой законами Субъектов РФ.

После настройки льготы по транспортному налогу под полем Код налоговой льготы появляется ссылка, чтобы заполнить Заявление на льготу в налоговый орган.

Создайте новую запись Регистрация транспортного средства для ТС, зарегистрированных в ГИБДД в 4 квартале.

Ставки

Ставки транспортного налога устанавливаются законами регионов и, как правило, не пересматриваются в течение налогового периода. В 1С ставки по транспортному налогу обновляются автоматически.

Уплата авансовых платежей

Проверьте настройки авансовых платежей для каждого региона по месту регистрации ТС. Если флаг Уплачиваются авансы установлен, исчисленный налог за год будет уменьшен на исчисленные авансовые платежи за 1, 2, 3 кварталы.

В настройках выберите год ( по состоянию на ) и при необходимости установите флаг Уплачиваются авансы .

Сроки оплаты налога

Самый последний вопрос, волнующий большинство: когда платить транспортный налог в 2024 году, чтобы не нарушить сроки соблюсти финансовую дисциплину?

Так вот, оплата транспортного налога происходит до 1 декабря года, следующего за отчетным

Это значит, что налог за 2017 необходимо оплатить до 1 декабря 2018 года, а налог за 2018 год будет оплачен только в 2019 году.

При этом неважно, в каком регионе проживает автовладелец. Если для других налогов региональные власти могут изменять срок уплаты, то для этого сбора – нет.По поводу же юридических лиц, то здесь все неоднозначно

Разные компании по-разному платят налог, в разный период. Это связано с тем, что для юридических лиц региональные власти имеют право изменять срок уплаты, в том числе и в зависимости от масштабов деятельности. Но предельный срок уплаты не может быть позже, чем 1 февраля года, следующего за налоговым годом.

И здесь главное знать все о налоговом периоде. Напоминаем, что юридические лица оплачивают транспортный сбор уже не пост фактом, а на основе авансовых платежей. Методика расчета не сложна. Необходимо сумму налога, которая запланирована за текущий год, разделить на 4 части и каждую часть оплатить за каждый квартал. В 4-м квартале в случае корректировки юридическое лицо имеет право провести изменения: заплатить больше или меньше.

По поводу сроков оплаты поквартальных авансовых взносов, то в каждом регионе они разные. Необходимо их уточнять в территориальном представительстве ФНС, чтобы не пропустить нужный срок. На официальном сайте ФНС, а также других специализирующихся сайтах, можно найти необходимую информацию. Но, как правило, в большинстве случаев работает поквартальная система соблюдения сроков. Или до 15, или до 30 числа месяца, следующего за кварталом.

Прочтите также: Последствия неуплаты транспортного налога для физических лиц и юридических лиц

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Расчет транспортного налога: примеры

Как мы уже сказали, для расчета суммы налога мощность двигателя машины умножают на ставку налога.

Пример Собственник легкового автомобиля зарегистрирован по месту жительства в Москве. Он платит транспортный налог по московским ставкам. Его автомобиль не является дорогостоящим. Поэтому повышающий коэффициент он не применяет.

Ситуация 1 Мощность двигателя автомобиля составляет 120 л. с. Ставка налога — 20 руб./л.с. Сумма транспортного налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Ситуация 2 Мощность двигателя автомобиля составляет 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Ситуация 3 Мощность двигателя автомобиля составляет 160 л. с. Ставка налога — 38 руб./л.с. Сумма транспортного налога по машине будет равна (за год):160 л.с. Х 38 руб./л.с. = 6080 руб.

Транспортный налог платят в расчете на год. А как же быть, если машина куплена и поставлена на учет в середине или в конце года? В этом случае вы должны платить налог только за те полные месяцы года, в которые машина числилась за вами. В пункте 3 статьи 362 Налогового кодекса установлено какие месяцы нужно считать полными (цитата):

Транспортный налог нужно платить лишь за те полные месяцы, в которые автомобиль был зарегистрирован на вас. Действуют такие правила:

- регистрация была до 15-го числа какого либо месяца включительно. Предполагается, что вы пользовались машиной весь этот месяц. То есть налог за него нужно заплатить;

- регистрация была после 15-го числа какого либо месяца. Предполагается, что вы не пользовались машиной в этом месяце. За него налог платить не надо;

- снятие с регистрации было до 15-го числа какого либо месяца включительно. Предполагается, что вы не пользовались автомобилем в этом месяце. То есть за него налог платить не нужно;

- снятие регистрации было после 15-го числа какого либо месяца. Предполагается, что вы пользовались автомобилем весь этот месяц. То есть за него налог придется заплатить.

Пример Вы купили или продали легковой автомобиль. Автомобиль не является дорогостоящим. Поэтому повышающий коэффициент по нему не применяют.

Ситуация 1 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 10 мая. Май считается полным месяцем. Вы должны заплатить транспортный налог только за май-декабрь (8 полных месяцев). Сумма транспортного налога составит:2400 руб. х 8/12 = 1600 руб.

Ситуация 2 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 19 сентября. Сентябрь НЕ считается полным месяцем. Вы должны заплатить транспортный налог только за октябрь-декабрь (3 полных месяца). Сумма транспортного налога составит:2400 руб. х 3/12 = 600 руб.

Ситуация 3 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 18 августа. Август считается полным. Вы должны заплатить налог за январь-август (8 полных месяцев). Сумма транспортного налога составит:4200 руб. х 8/12 = 2800 руб.

Ситуация 4 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 5 апреля. Апрель не считается полным и за него налог платить не надо. Вы должны заплатить налог за январь-март (3 полных месяцев). Сумма транспортного налога составит:4200 руб. х 3/12 = 1050 руб.

А теперь рассмотрим порядок расчета суммы налога по дорогостоящим автомобилям и применения повышающих коэффициентов.

Пример Ваша машина включена в перечень дорогостоящих автомобилей. Средняя стоимость автомобиля 3 500 000 руб. Поэтому при расчете транспортного налога применяется повышающий коэффициент. Она была зарегистрирована на вас весь год.

Ситуация 1 Мощность двигателя машины 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошел 1 год и 4 месяца. При расчете налога нужно применять коэффициент — 1,3

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,3 = 68 250 руб.

Ситуация 2 Мощность двигателя машины составляет 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошло 2 год и 3 месяца. При расчете налога нужно применять коэффициент — 1,1

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,1 = 57 750 руб.

Когда платить транспортный налог за 3 квартал 2023 года

- уплата транспортного налога за год — не позднее 28 февраля следующего года;

- уплата авансовых платежей — до 28-го числа месяца, следующего за отчётным кварталом.

Срок уплаты транспортного налога за 3 квартал 2023 года — 28 октября 2023 года. Срок переносится на 30 октября, поскольку выпадает на выходной день.

Обратите внимание, что регионы своими законодательными актами могут устанавливать иной порядок уплаты авансовых взносов по транспортному налогу. Например, законами Свердловской области и Забайкальского края авансы вообще не предусмотрены

Там организации уплачивают транспортный налог один раз в год.

Отмена налоговых деклараций по транспортному и земельному налогам

С 2021 года для организаций отменена обязанность по представлению налоговых деклараций по транспортному и земельному налогам (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Таким образом, налоговые декларации за период 2020 года и последующие налоговые периоды организации уже не сдают.

Налоговые органы продолжат прием налоговых деклараций в следующих случаях (письмо ФНС от 31.10.2019 № БС-4-21/22311@):

- при подаче уточненных налоговых деклараций за налоговые периоды, предшествующие 2020 году;

- при подаче уточненных налоговых деклараций, если первоначально налоговые декларации были представлены в течение 2020 года в случае реорганизации организации.

Кроме того, налоговые декларации по транспортному и земельному налогам необходимо подать в тех случаях, когда организация хочет заявить о налоговых льготах за налоговые периоды до 2020 года, а также за период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации (п. 3 ст. 55 НК РФ).

Если организация заявит о налоговых льготах за предшествующие 2020 году периоды путем подачи заявления, то ИФНС попросту его не примет, а налогоплательщику будет предложено представить соответствующую налоговую декларацию (письмо ФНС от 12.09.2019 №БС-4-21/18359@).

Во всех вышеперечисленных случаях организации должны сдавать налоговые декларации по транспортному налогу по форме, утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668@, а по земельному налогу – по форме, утв. приказом ФНС от 10.05.2017 № ММВ-7-21/347@.

Настройка авансов по транспортному налогу в 1С

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Настройка авансовых платежей в Бухгалтерия 8 производится в разделе Главное — Налоги и отчеты — Транспортный налог .

В настройках выберите год ( по состоянию на ) и при необходимости установите флаг Уплачиваются авансы .

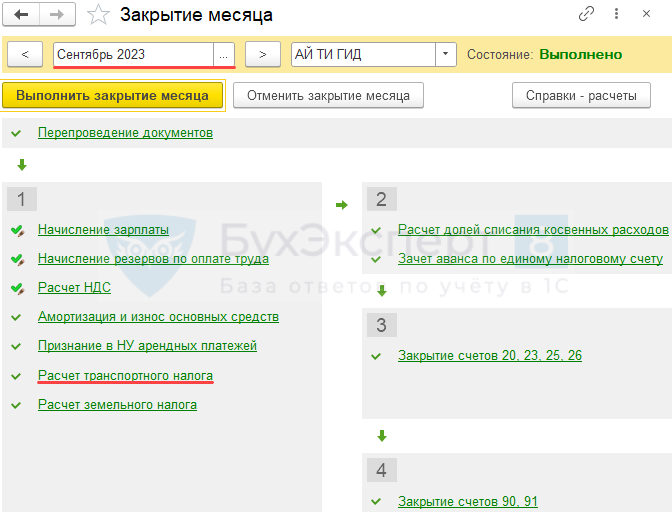

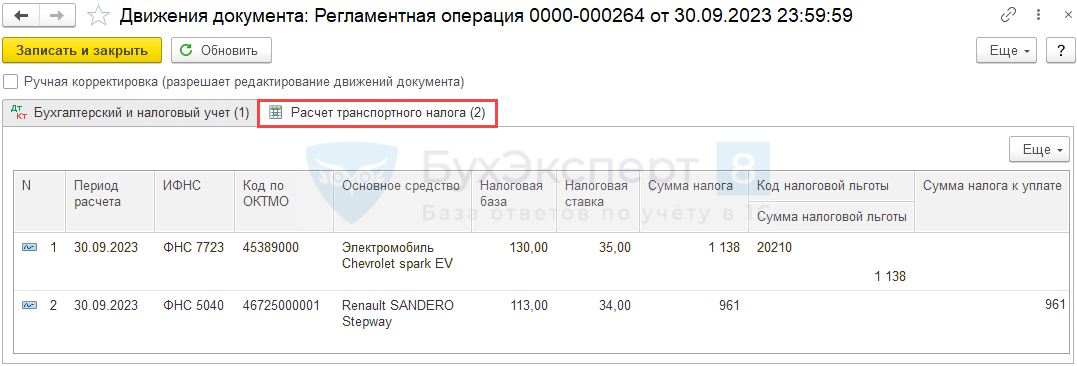

Тогда транспортный налог будет исчисляться ежеквартально: в процедуре Закрытие месяца за Март, Июнь, Сентябрь появляется регламентная операция Расчет транспортного налога.

При необходимости обновите данные, создав новую запись Регистрация транспортных средств датой начала действия новых показателей.

- Ставки — обновляются автоматически. Обновление ставки транспортного налога в 1С

- Способы отражения расходов — убедитесь, что установлен способ отражения начисленного налога в расходах БУ и НУ.

Налоговые сообщения из ИФНС об исчисленных суммах транспортного и земельного налогов

Начиная с налоговой кампании 2021 года, налоговые органы станут направлять в адрес организаций-налогоплательщиков специальные сообщения об исчисленных суммах транспортного и земельного налогов (п. 4 ст. 363, п. 5 ст. 397 НК РФ). Сообщения будут направляться по форме, утв. приказом ФНС от 05.07.2019 № ММВ-7-21/337@.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

Сами сообщения будут направляться организациям в электронном виде по ТКС или через личный кабинет налогоплательщика. Если организация не имеет возможности получить сообщение в электронной форме, оно будет направлено ей по почте заказным письмом либо вручено руководителю или представителю организации лично под расписку.

При этом направление таких сообщений не отменяет обязанность организаций самостоятельно исчислять и уплачивать транспортный и земельный налог и соответствующие суммы авансовых платежей. Налоговики будут направлять сообщения об исчисленных налогах уже по окончании налогового периода и после истечения установленного срока их уплаты. То есть тогда, когда организация уже рассчитает и в полном объеме причитающийся транспортный и земельный налог.

В связи с этим у налогоплательщиков может возникнуть вполне резонный вопрос: а для чего, собственно, будут нужны подобные налоговые сообщения, если и рассчитывать налоги, и соблюдать сроки их уплаты организации будут без подсказки со стороны налоговых органов?

Ответ на этот вопрос представлен в письме Минфина от 19.06.2019 № 03-05-05-02/44672. Единственная цель налоговых сообщений – это информирование организаций об исчисленной ИФНС сумме налога для дальнейшего взыскания недоимки при ее наличии. Получив из инспекции такое сообщение, организация в случае несогласия с расчетом налогов сможет своевременно представить свои возражения и документы, подтверждающие, по ее мнению, правильный расчет налогов. В частности, предоставить в ИФНС заявление об имеющихся у нее льготах.

Представить такие письменные возражения организация по общему правилу может в течение 10 дней со дня получения сообщения об исчисленных суммах налогов (п. 6 ст. 363 НК РФ, п. 5 ст. 397 НК РФ). Однако, как указала ФНС в письме от 14.08.2019 №АС-4-21/16118@, данный 10-дневный срок для представления пояснений и дополнительных подтверждающих документов не является пресекательным. Поэтому по истечении данного срока ИФНС в любом случае обязана рассмотреть полученные пояснения и документы и при наличии правовых оснований произвести перерасчет исчисленной в сообщении суммы налогов.

Если налоговая инспекция в течение года так и не направит организации сообщение об исчисленных налогах, организация обязана будет самостоятельно сообщить в ИФНС об имеющихся у нее земельных участках и транспортных средствах. Такое сообщение нужно будет представить в налоговую инспекцию по форме, утв. приказом ФНС от 25.02.2020 № ЕД-7-21/124@. Срок его представления – до 31 декабря текущего года включительно.

Декларация по транспортному налогу (КНД 1152004): бланк и образец

Отчетная форма налоговой декларации по транспортному налогу КНД 1152004, утверждена приказом ФНС РФ от 05 декабря 2016 N ММВ -7-21/668@. В приказе приведен порядок заполнения декларации и формат файла с отчетом для отправки в электронном виде.

Сдача декларации и уплата налога

Плательщиками налога на транспорт являются те организации, в которых согласно с законодательству РФ зарегистрирован транспорт, признаваемый объектом налогообложения, согласно статье 357 НК РФ.

Транспортный налог необходимо рассчитывать по каждому зарегистрированному траснпорту в организации.

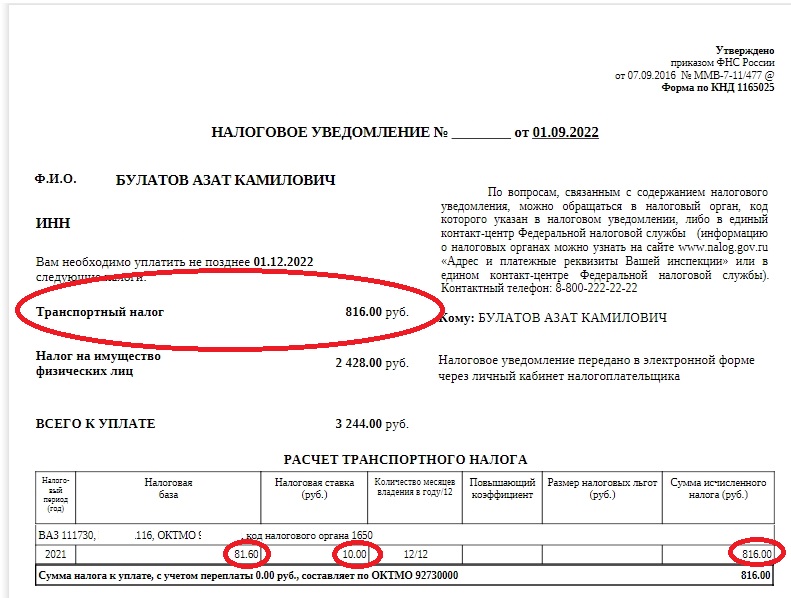

Налоговой базой по налогу является мощность двигателя автотранспорта в лошадиных силах. Мощность двигателя указывается в строчке 10 ПТС, в соответствии с подпунктом 1 пункта 1 статьи 359 НК РФ.

Также в соответствии с пунктом 1 статьи 361 НК РФ, региональным законом устанавливаются дифференцированные ставки, которые зависят от экологического класса и возраста транспортного средства и льготы по уплате налога.

Авансовые платежи и налог уплачиваются организацией по месту регистрации автотранспорта (пункт 1 статьи 363 НК РФ).

Срок сдачи декларации

Сдавать отчет в налоговую службу можно:

- самостоятельно или через представителя;

- по почте;

- через интернет (пункт 2.6 Приказа ФНС РФ от 05.12.2016 N ММВ-7-21/668@; Приказ МНС РФ от 02.04.2002 N БГ-3-32/169).

Сдается налоговая декларация по транспортному налогу в налоговую инспекцию:

- по месту учета автотранспорта (пункт 4 статьи 363.1 НК РФ);

- по месту нахождения автотранспорта (пункт 1 статьи 363.1 НК РФ).

Декларация направляется в налоговую службу не позднее 01 февраля года (пункт 3 статьи 363.1 и пункт 7 статьи 6.1 НК РФ). Налоговый период для налога на транспорт равен одному календарному году (пункт 1 статьи 360 НК РФ).

Штраф за не сдачу декларации от 1 000 руб., согласно статье 119 НК РФ. Итоговая сумма штрафа может составлять от 5 до 30% суммы налога.

Изменения в новой декларации

В новую форму декларации были добавлены новые строки и изменены номера строк.

- стр. 070 «Дата регистрации транспортного средства»;

- стр. 080 «Дата снятия с регистрации транспортного средства»;

- стр. 130 «Год выпуска транспортного средства»;

- стр. 280 «Код налогового вычета»;

- стр. 290 «Сумма налогового вычета».

Даты, указанные в строчках 070 и 080 показывают, кто уплачивает транспортный налог продавец или покупатель. Год, указанный в строке 130 позволяет точно рассчитать повышающий коэффициент для налога.

Также в бланке отчетности предусмотрена возможность уменьшения исчисленной суммы налога на сумму платы в системе «Платон».

Владельцы грузовых транспортных средств уплачивающие платоновскую плату могут указывать:

- в строчке 290 — сумму платы, на которую уменьшается транспортный налог;

- в строчке 280 — присвоенный платоновскому вычету код 4020.

Пример заполнения декларации

Рассмотрим более подробно на примере заполнение декларации по транспортному налогу.

Немного пояснений перед расчетом платежей:

- с 2016 г. если средство транспорта, которое снято с учета до 15 числа или поставлено на учет после 15 числа, то за данный месяц налог не уплачивается;

- коэффициент – отношение количества полных месяцев, когда транспорт зарегистрирован в организации, к количеству месяцев в налоговом или отчетном периоде.

Расчет авансовых платежей:

- 1 квартал: 140 л.с. * 30 руб. * ¼ = 1 050 руб. Так как первом квартале владение транспортным средством составляет только один месяц: 1/3 = 0,3333, следовательно, 1 050 руб. * 0,3333 = 350 руб.

- 2 квартал: 140 л.с. * 30 руб. * ¼ = 1 050 руб.

- 3 квартал: 140 л.с. * 30 руб. * ¼ = 1 050 руб.

- Исчисленный налог равен: 140 л.с. * 30 руб. *0,8333 = 3 500 руб.

- Сумма транспортного налога к уплате за год: 3 500 – (350 + 1 050 +1 050) = 1 050 руб.

Образец заполнения декларации по налогу на транспорт в формате Excel

Расчет авансов по транспортному налогу в 1С

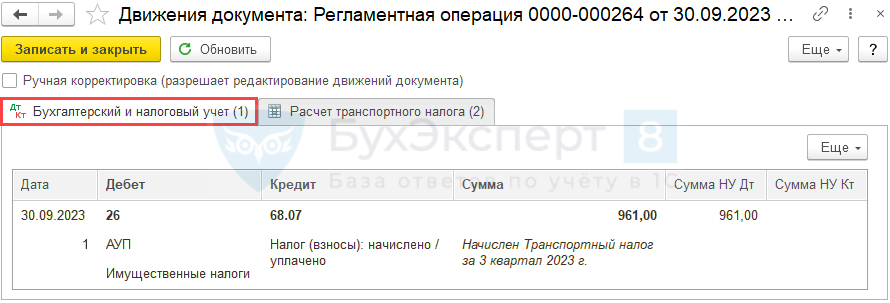

Расчет аванса по транспортному налогу за 3 квартал производится регламентной операцией при выполнении процедуры Закрытие месяца за сентябрь из раздела Операции.

После выполнения операции в регистр Расчет транспортного налога записываются данные по исчислению авансового платежа за отчетный период.

Формируется проводка в соответствии установленным в настройках транспортного налога Способом отражения в расходах (Главное — Налоги и отчеты — Транспортный налог — ссылка Способы отражения расходов).

Проводки

Для контроля правильности исчисления налога после проведения регламентной операции Расчет транспортного налога сформируйте одноименную справку-расчет. PDF

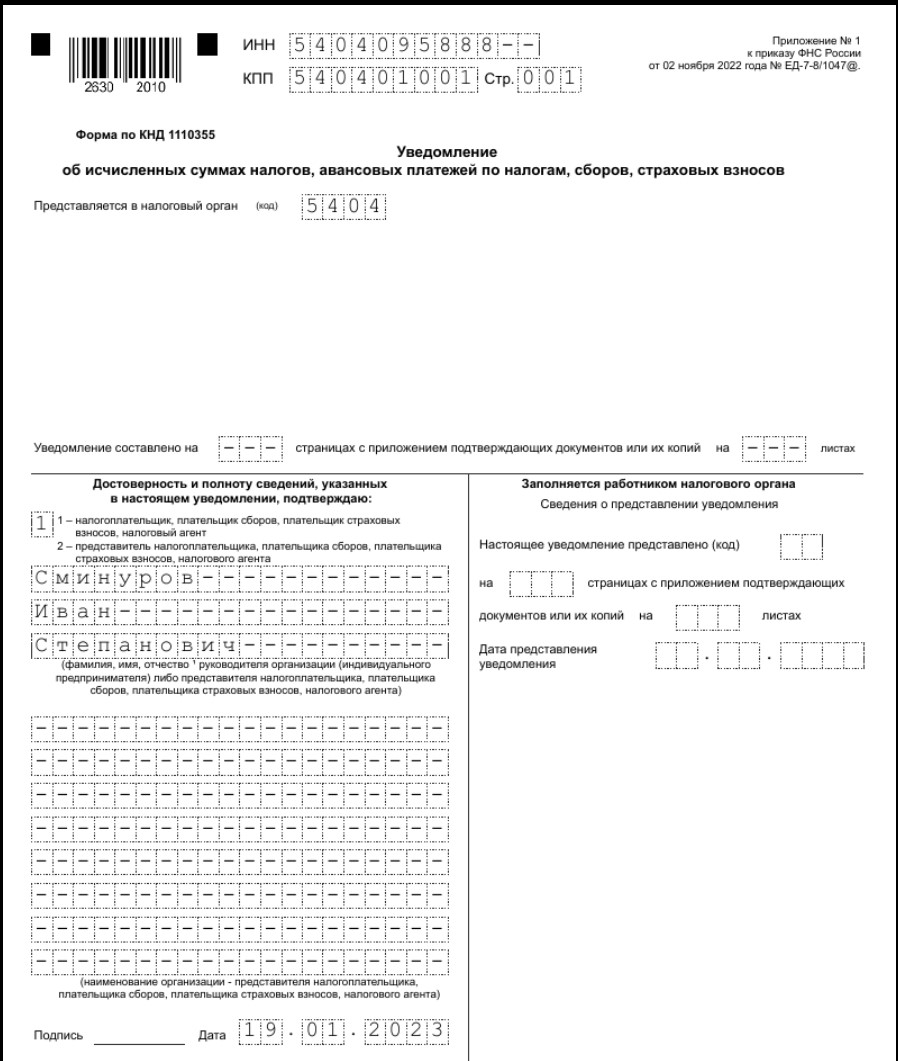

Респонденты уведомления по транспортному налогу

Итак, уведомление о транспортном налоге для юридических лиц нужно для того, чтобы налоговики знали, какую сумму транспортного налога списать по сроку уплаты налога. Таким образом очевидно, что уведомление об уплате транспортного налога необходимо представлять тем, кто является плательщиком транспортного налога.

Возникает резонный вопрос, надо ли подавать уведомление о транспортном налоге физическим лицам, если они являются его плательщиками? Нет, не надо. Транспортный налог физических лиц рассчитывается налоговой самостоятельно и результат расчета направляется плательщику — физическому лицу для уплаты не позднее чем за месяц до наступления срока уплаты (1 декабря).

В целях уплаты транспортного налога ИП относится к физическим лицам, поэтому ИП не нужно подавать уведомление о транспортном налоге.

Несмотря на то что для юридических лиц транспортный налог также рассчитывается налоговой, уплачивать его они обязаны задолго до срока рассылки налоговых сообщений об исчисленном транспортном налоге, поэтому, повторимся, уведомления об уплате транспортного налога — 2024 сдавать обязаны все юрлица — плательщики налога.

Расчет авансов по транспортному налогу в 1С

Расчет аванса по транспортному налогу за 1 квартал производится регламентной операцией при выполнении процедуры Закрытие месяца за март из раздела Операции .

После выполнения операции в регистр Расчет транспортного налога записываются данные по исчислению авансового платежа за отчетный период.

Формируется проводка в соответствии установленным в настройках транспортного налога Способом отражения в расходах ( Главное — Налоги и отчеты — Транспортный налог — ссылка Способы отражения расходов ).

Проводки

После проведения регламентной операции Расчет транспортного налога сформируйте одноименную справку-расчет. PDF