Льготы по налогу на недостроенное сооружение

Льготы по такому виду имущества не утверждены федеральными законодательными актами, все зависит от региональных нормативных актов. По имущественному налогу можно оформить льготу, если гражданин имеет законные на то основания, однако в отношении особо дорогостоящих объектов (от трехсот миллионов рублей) льготы применяться не могут. На все прочие недостроенные постройки льгота назначается только по одному объекту каждого вида по заполнении заявления в ФНС и предъявлении соответствующих документов. Обратиться в налоговую службу следует до 1 ноября отчетного года.

Также не получится оформить льготу на недостроенные сооружения, принадлежащих индивидуальным предпринимателям, если только ИП не сможет доказать ФНС, что он еще не в состоянии ими пользоваться в производственном процессе по причине незавершенности строительства. Но если налоговые органы заподозрят, что недвижимость, пускай и недостроенная, каким-то образом пригождается в работе предприятия, налог будет начислен.

Налог на недострой

Одобрены изменения в Налоговый кодекс, меняющие порядок расчёта налога на имущество физических лиц. Они вступают в силу с 1 января 2015 года.

Что касается налога на имущество физических лиц, то до сих пор он рассчитывался на основе инвентаризационной стоимости объекта недвижимости, то есть с учётом фактического износа здания. Согласно изменениям в Налоговый кодекс, налог будет рассчитываться на основе кадастровой стоимости, то есть с учётом ряда параметров, в том числе года постройки объекта и его месторасположения. Кадастровая стоимость, как правило, значительно выше инвентаризационной. Однако со следующего года на новую модель расчёта перейдут не все субъекты федерации. Регионам дано право самостоятельно определить срок перехода в период до 2021 года.

— На территории Свердловской области в 2015 году исчисление налога на имущество физических лиц, соответственно и на объекты незавершённого строительства, будет производиться по инвентаризационной стоимости. Уплату такого налога граждане будут производить за 2015 год уже в 2021 году, — уточнила Лидия Исаева.

Ответы на распространенные вопросы

Вопрос №1: Как мне заплатить налог на недостроенный частный дом, если на него оформлена общая собственность, и доли владельцев не определены?

ОтветПри оформлении недостроенного здания в общее владение, налог на него платится всеми владельцами в равных частях.

Вопрос №2: Я купил квартиру в здании, строительство которого еще не закончено. Нужно ли облагать ее налогом?

ОтветНет, в данной ситуации налоговых обязательств не возникает, так как объект не прошел регистрацию в Росреестре, и он официально не оформлен в собственность.

Вопрос №3: Если налог на недостроенный дом уплачивать не нужно, когда он не оформлен в собственность, то выгоднее будет не делать этого до конца строительства. Может ли потребоваться оформить право владения на незаконченную постройку?

ОтветБывают случаи, когда приходится оформлять право собственности на недостройку:

- когда понадобилось продать сооружение;

- когда нужно оформить завещание на него;

- когда у участника долевого строительства возникнет нужда в отстаивании своих прав в случае, если процесс застройки будет слишком затянут, или если разорятся застройщик или подрядчик.

Всегда ли нужно платить налог на имущество за недостроенный дом

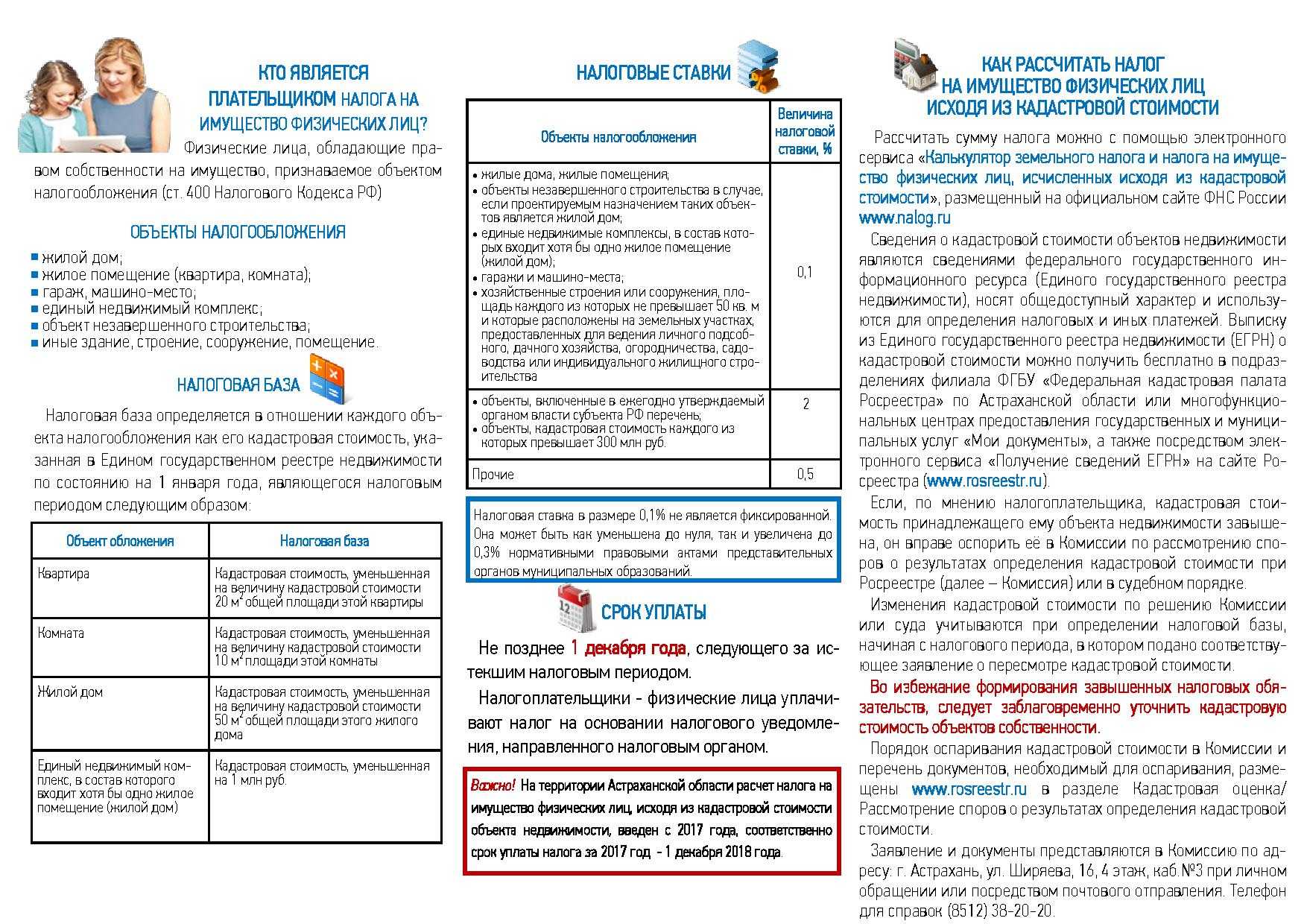

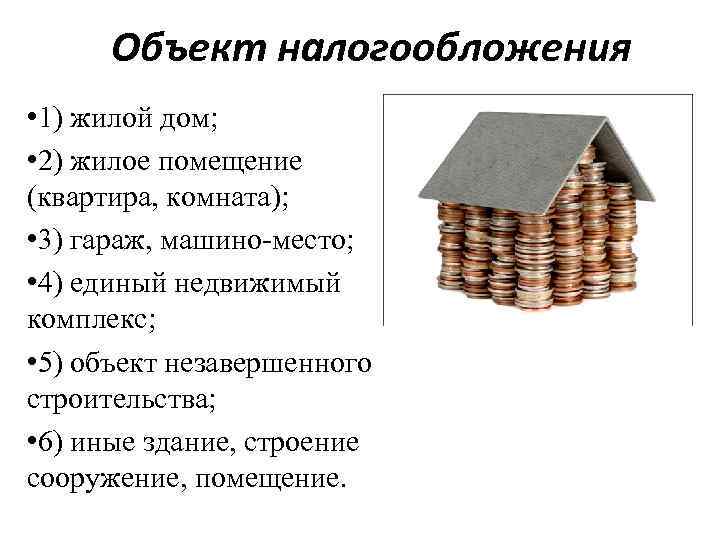

Если на недостроенный дом зарегистрировано право собственности, то есть он поставлен на кадастровый учет как объект незавершенного строительства (ОНС) с проектируемым назначением «жилой дом», то владелец должен будет уплачивать за него налог на имущество (ст. 400, п. 1 ст. 401 НК РФ).

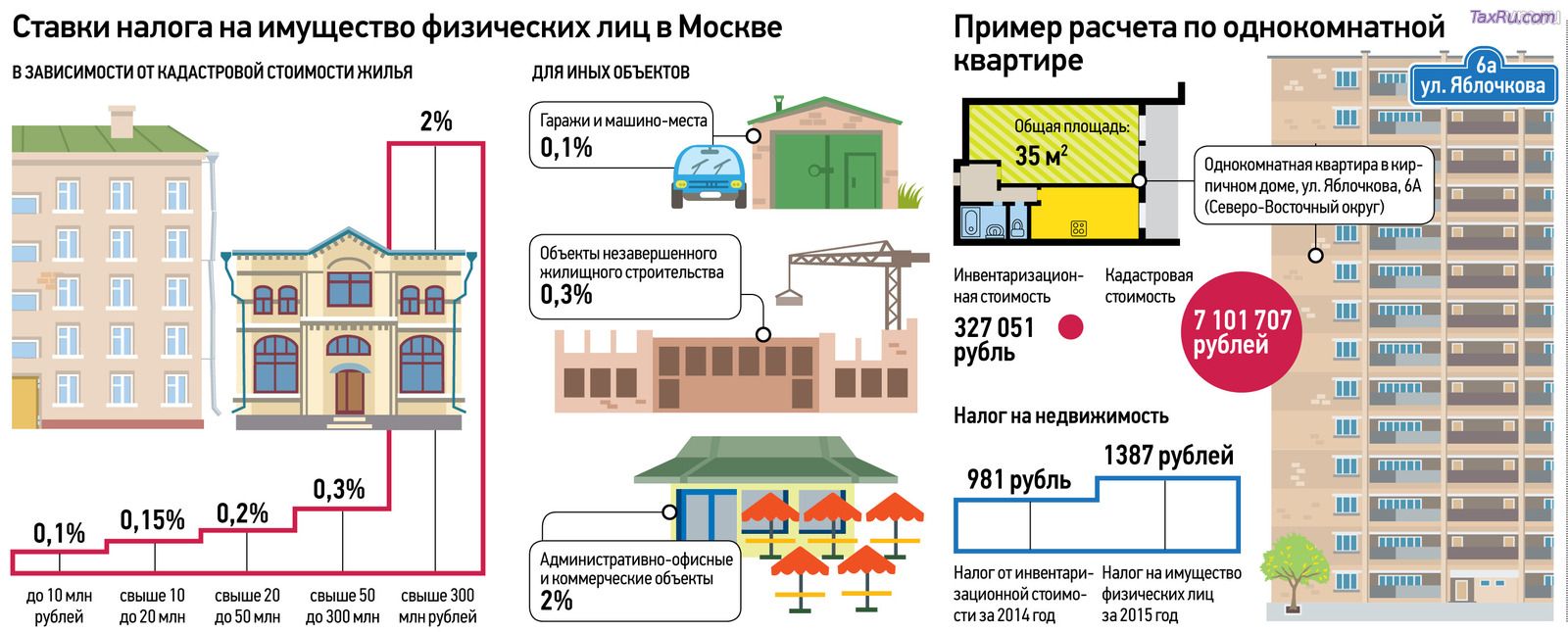

Ставка налога составит 0,1–0,3%, в зависимости от региона: в некоторых муниципалитетах она может быть даже уменьшена до нуля. Если недострой находится в долевой или совместной собственности, налог начислят всем владельцам ().

С одной стороны, владельцу или арендатору земельного участка, вроде бы, нет никакой необходимости ставить недостроенный дом на учет и начинать платить за него налог — законодательство не определяет четкие сроки, в которые строительство нужно завершить, а дом — зарегистрировать.

С другой стороны, не зарегистрированный официально дом (или недостроенный дом разной степени готовности) невозможно продать, подарить, завещать, заложить или застраховать, так как с точки зрения государства этот объект не существует. Росреестру о нем ничего не известно: ни площадь, ни кадастровая стоимость, ни точное месторасположение, ни степень готовности, если говорить о недострое.

Поэтому, если собственник, например, захочет продать землю и недостроенный дом как объект недвижимости, а не набор стройматериалов, то его можно будет включить в договор только после оформления права собственности.

Покупка недостроенного дома: оформляем документы

Как взять ипотеку на недострой, оформить право собственности и страховку

Подробнее

Не стоит забывать и о том, что срок владения в данном случае будет отсчитываться с даты регистрации собственности, и после продажи недавно зарегистрированного объекта бывшему владельцу придется заплатить налог на доходы, который в лучшем случае будет в десятки раз больше налога на имущество за несколько лет.

для справки

Минимальный срок владения — период, по завершению которого недвижимость (квартиру, дом, комнату, земельный участок, гараж) можно продать без уплаты НДФЛ.

По общему правилу он составляет пять лет, но если собственность получена в дар, по договору ренты, унаследована от близкого родственника или является единственным жильем, срок владения сокращается до трех лет.

4. Существуют ли льготы на уплату налога по объекту незавершенного строительства?

Несмотря на то, что имущественный налог в некоторых случаях действительно можно оплатить по льготной ставке, недостроенных объектов это не касается.

В соответствии со ст. 407 НК РФ собственники данных объектов не имеют льгот, освобождающих их от уплаты налога. Также они не могут воспользоваться налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов налогообложения (п. 7 ст. 403 НК РФ).

Получить льготу можно будет только после завершения строительства и оформления постройки как полноценного объекта недвижимости.

Недострой облагается налогом на имущество

Так, если в регионе налог на имущество физлиц исчисляется с учетом кадастровой стоимости, то для указанных объектов налоговая ставка не может превышать 0,3% (в отношении жилого дома) и 0,5% (в отношении иных объектов). При этом собственники объектов не могут быть освобождены от уплаты налога и не пользуются налоговыми вычетами (исключение — льготы и вычеты, установленные муниципальными нормативными актами по месту нахождения объектов).

Если в субъекте РФ налог исчисляется с учетом кадастровой стоимости (перечень таких регионов), то для объектов незавершенного строительства налоговая ставка не может превышать 0,3% (если проектируется жилой дом), а в отношении иных объектов — 0,5%. При этом собственники объектов незавершённого строительства не имеют льгот, освобождающих от уплаты налога, и не пользуются налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов налогообложения (справочная информация о ставках и льготах по имущественным налогам).

Обязанность по уплате налога на имущество физических лиц возникает при одновременном соблюдении как минимум трех условий. Так, имеющееся имущество признается объектом налогообложения, физлицо владеет им на праве собственности и из инспекции получено уведомление об уплате в отношении данного имущества налога. В то же время на законодательном уровне введена дополнительная обязанность для физлиц в случае, если они столкнутся с тем, что в полученном уведомлении не указано принадлежащее им имущество, уведомить об этом налоговую инспекцию. Проблема в том, что среди объектов налогообложения налогом на имущество физлиц с 1 января 2021 г. значатся и объекты незавершенного строительства. Нужно ли о них информировать налоговиков и как вообще происходит налогообложение подобных «недостроев»?

- В случае если неоконченный объект строительства был принят не с начала года, то будет принята та кадастровая стоимость, которая указана в кадастре при регистрации.

- Если была замечена ошибка при кадастровой оценке неоконченного строительства, то размер данного налога будет пересчитан с момента обнаружения погрешности.

- Если удалось оспорить кадастровую стоимость объекта, то все корректировки будут учтены со времени подачи требований по изменению цены. Однако не раньше, чем будут внесены изменения в кадастр.

Каждый регион имеет право увеличить минимальный размер ставки, но не больше чем в три раза. Для примера в большинстве регионов налог при строительстве составляет 0,1% от кадастровой цены рассматриваемой собственности, то в столице данный налог составляет 0,3% от кадастровой стоимости аналогичного объекта.

Административные, торговые и дорогие (более 300 млн руб.) объекты не льготируются (п. 5 ст. 407 НК РФ), а по остальным льгота может быть применена только к одному объекту недвижимости каждого вида по выбору налогоплательщика при наличии документального подтверждения права на нее. Документы на льготу подаются в ИФНС вместе с заявлением о ее предоставлении не позднее 1 ноября года, за который будет рассчитан налог (п. 7 ст. 407 НК РФ).

- пенсионеров по возрасту или выслуге лет;

- участников ВОВ;

- инвалидов 1-й и 2-й группы;

- пенсионеров по потере кормильца;

- родители ребенка с подтвержденной инвалидностью;

- родители или супруги лица, погибшего или пропавшего без вести на государственной службе;

- военнослужащие.

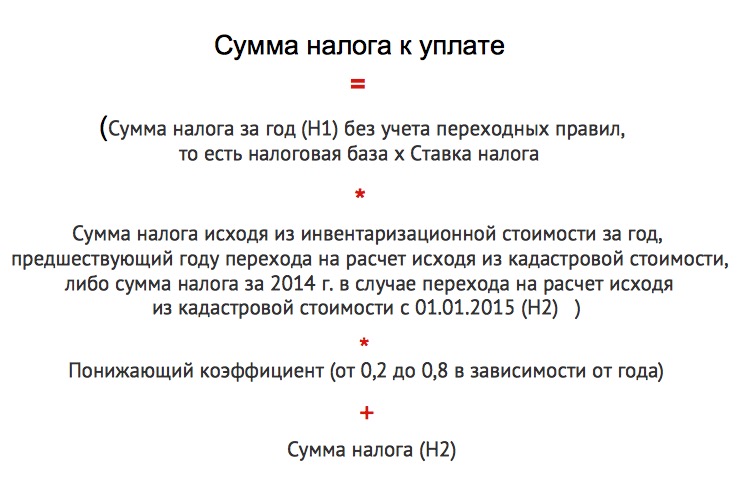

- Уменьшить ежегодный рост налога с 20% до 10%. В 2021 году коэффициент достиг 0.8 и теперь будет увеличиваться не более, чем на 0.1 в год. Таким образом, максимальная ставка будет достигнута к 2021 году.

- Приблизить кадастровую стоимость к рыночной. В 2021 году разница между инвентаризационной и кадастровой стоимостью имущества различалась в несколько раз. Теперь налоговые службы приложат больше усилий для реалистичной оценки стоимости имущества.

- Дать возможность оспорить рассчитанную кадастровую стоимость. Для этого физическому лицу советуют обратиться в Росреестр или в суд.

- Ставку налога за парковочное место приравнять к налогу за гараж. Теперь владельцам машино-места придется платить от 0.1% до 3% вместо 2%.

Налог на имущество по НЗС для физлиц

По налоговый период 2019 года включительно НЗС физлиц облагается налогом при выполнении трех обязательных условий (ст. 400, подп. 5 п. 1 ст. 401 НК РФ, письма Минфина от 14.12.2017 № 03-05-06-01/83522, от 27.05.2015 № 03-05-06-01/30444, информация ФНС России от 31.05.2017, приказ Минстроя РФ от 04.04.1992 № 87):

- на объект зарегистрировано право собственности;

- субъект РФ установил в качестве базы для налогообложения кадастровую стоимость или объект относится к облагаемым только на основе кадастровой стоимости по ст. 378.2 НК РФ (административные, торговые, жилые объекты);

- величина стоимости объекта определена.

При этом собственники объектов незавершенного строительства не имеют льгот, освобождающих от уплаты налога, и не пользуются налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов.

ВАЖНО! С 2020 года налог на имущество будет рассчитываться только по кадастровой стоимости. Ставки налога при расчете на основе кадастровой стоимости зависят от назначения и стоимости незавершенного объекта (п

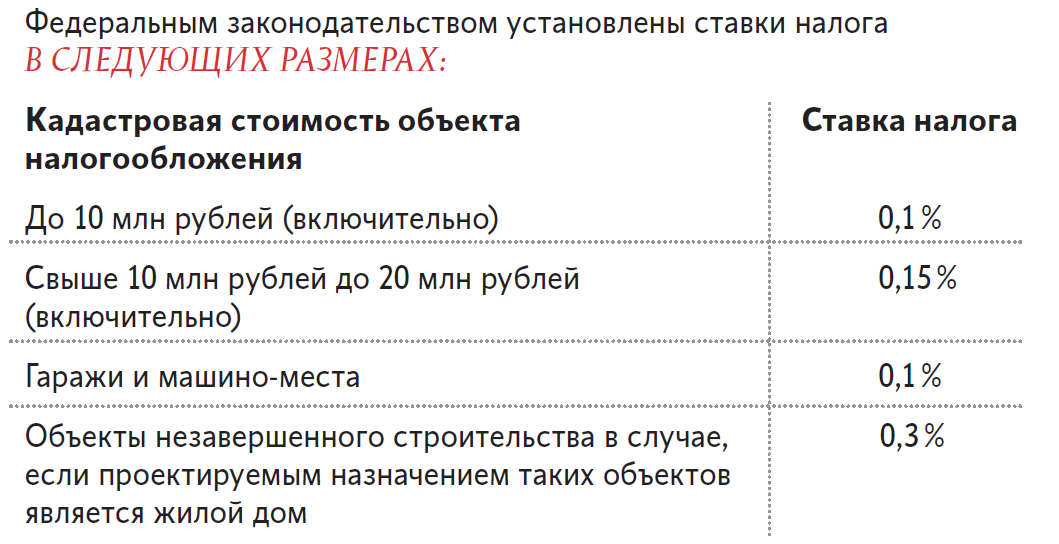

2 ст. 406 НК РФ):

Ставки налога при расчете на основе кадастровой стоимости зависят от назначения и стоимости незавершенного объекта (п. 2 ст. 406 НК РФ):

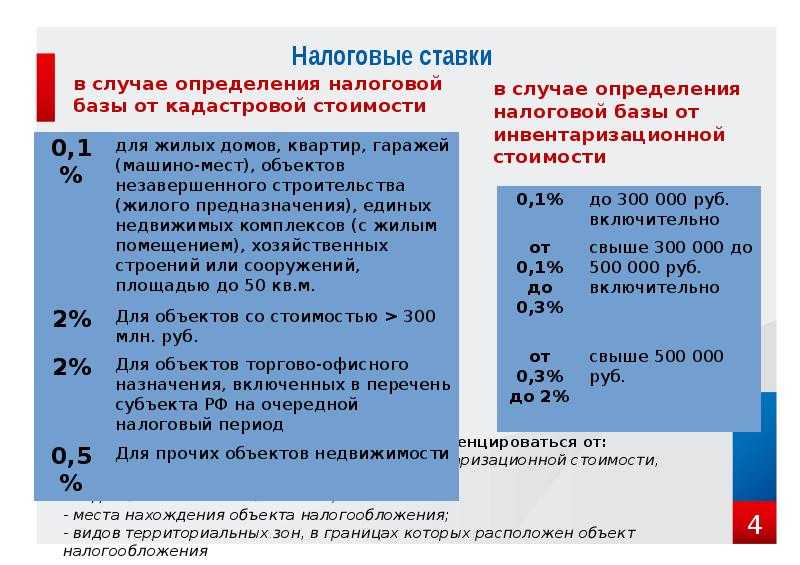

- 0,1% — для НЗС жилья (по решению местных властей данная ставка может снижаться до нуля или увеличиваться, но не более чем в 3 раза);

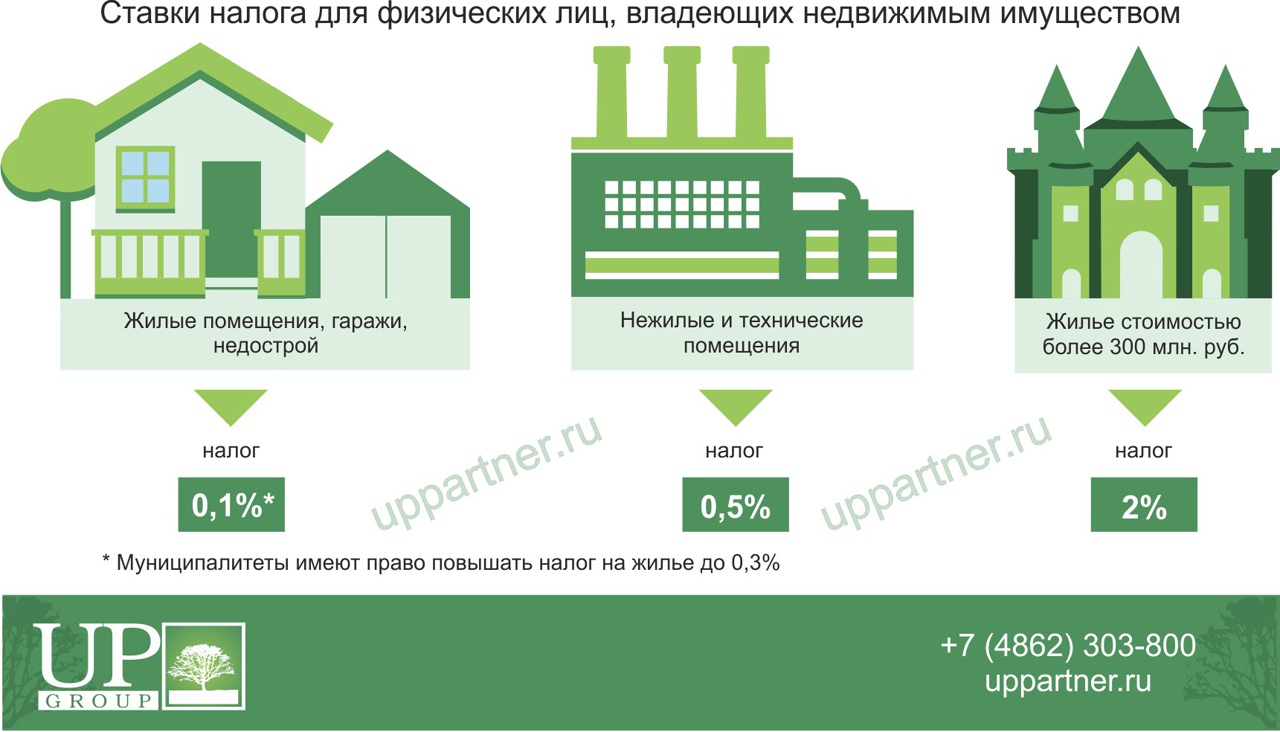

- 2% — для НЗС административных, торговых и дорогих (более 300 млн руб.) объектов;

- 0,5% — для НЗС прочих объектов.

Предельные ставки налога от инвентаризационной стоимости определены только стоимостью объекта (п. 4 ст. 406 НК РФ):

- 0,1% — не более 300 тыс. руб.;

- 0,1–0,3% — от 300 тыс. до 500 тыс. руб.;

- 0,3–2% — более 500 тыс. руб.

У ряда физлиц есть право на льготы по налогу (п. 1 ст. 407 НК РФ). К в частности ним относятся:

- люди, имеющие государственные награды;

- инвалиды;

- участники боевых действий или отслужившие в армии более 20 лет;

- граждане, подвергшиеся воздействию радиации в результате аварий;

- члены семей погибших при исполнении обязанностей военных и госслужащих;

- пенсионеры и предпенсионеры и др.;

- физлица, использующие в личном хозяйстве хозстроения площадью до 50 кв. м.

Административные, торговые и дорогие (более 300 млн руб.) объекты не льготируются (п. 5 ст. 407 НК РФ), а по остальным льгота может быть применена только к одному объекту недвижимости каждого вида по выбору налогоплательщика при наличии документального подтверждения права на нее. Документы на льготу подаются в ИФНС вместе с заявлением о ее предоставлении не позднее 1 ноября года, за который будет рассчитан налог (п. 7 ст. 407 НК РФ).

Льготированию не подлежат также объекты, используемые в предпринимательской деятельности. К НЗС, которое, являясь недостроем, еще не используется в предпринимательских целях, льгота может быть применена. Однако если ИФНС будет выявлен факт такого использования НЗС, то налог на это имущество начислят.

Расчет налога осуществляет ИФНС и высылает уведомление вместе с платежным документом налогоплательщику-физлицу с таким расчетом, чтобы физлицо получило комплект документов на уплату налога не позднее чем за 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ).

Если на объект НЗС оформлена общая или долевая собственность, то налогоплательщиками будут все его собственники в равных или пропорциональных доле частях соответственно (п. 3 ст. 408 НК РФ).

Если объект возник в течение налогового года, то его кадастровая стоимость для целей налогообложения принимается на дату регистрации в кадастре. В случае выявления ошибки в кадастровой стоимости пересчет налога делается с периода такой ошибки. При спорной кадастровой стоимости изменения налога учитываются начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 2 ст. 403 НК РФ).

Если право собственности на объект существует неполный год, то расчет делается с учетом коэффициента, снижающего налог в пропорции к количеству полных месяцев фактического нахождения в собственности. При этом полным месяцем считается тот, в котором право собственности возникло до 15 числа или прекратилось после 15 числа (п. 5 ст. 408 НК РФ).

Так же, с учетом количества месяцев фактического наличия права на собственность, учитывается льгота по налогу. При этом месяцы возникновения и исчезновения права на льготу считаются полными (п. 6 ст. 408 НК РФ).

Если налогоплательщик, имеющий НЗС в собственности, не получил уведомления ИФНС на уплату налога, и они ни разу ему не приходили, ему необходимо проинформировать налоговую инспекцию о наличии объекта налогообложения (п. 2.1 ст. 23 НК РФ).

Законодательные акты по теме

В таблице рассмотрены законодательные акты по теме:

|

Постановление Арбитражного суда Уральского округа от 12.03.2015 № Ф09-9720/14 |

Прецедент признания правоты ФНС в случае с неуплатой имущественного налога на сооружение, находящееся в стадии опытной эксплуатации долгое время и при этом эксплуатируемое при осуществлении деятельности компании |

|

подп. 5 п. 1 ст. 401 НК РФ |

Об уплате налога на имущество, начисленного на объекты незавершенного строительства, физическими лицами и ИП |

|

п. 3-6 ст. 403 НК РФ |

Об определении налоговых вычетов в целях обложения объектов незавершенного строительства имущественным налогом |

|

ст. 402 НК РФ |

Об учете инвентаризационной или кадастровой стоимости недвижимости для расчета имущественного налога |

|

п. 2 ст. 406 НК РФ |

О зависимости налоговых ставок при учете кадастровой стоимости недвижимости от назначения и стоимости объектов налогообложения |

|

п. 4 ст. 406 НК РФ |

О зависимости предельных ставок по налогу на имущество, определенных по инвентаризационной стоимости, от стоимости объекта |

|

п. 1 ст. 407 НК РФ |

О льготах по имущественному налогу на объекты незавершенного строительства |

|

п. 2 ст. 52 НК РФ |

О получении физическими лицами уведомления об уплате имущественного налога за 30 дней до наступления срока платежа |

|

п. 3 ст. 408 НК РФ |

Об уплате налога соразмерно долям или поровну всеми собственниками объекта незавершенного строительства при оформлении долевой или общей собственности соответственно |

Когда стоит поставить недострой на кадастровый учет, какие документы потребуются

Эксперты отмечают, что если дом находится в процессе строительства до 3–5 лет, и юридических действий с ним предпринимать не требуется, его можно не регистрировать как ОНС, а дождаться завершения стройки и оформить право собственности уже на готовое здание.

Если дом построен частично, например, залит фундамент и поставлена коробка, а потом стройка встала на неопределенный срок (от трех лет и более), то имеет смысл зарегистрировать его как объект незавершенного строительства.

В этом случае, если земельный участок, например, изымут для нужд государства, собственник получит компенсацию не только за землю, но и за ОНС.

Поставить на учет можно не любой незавершенный объект — это напрямую зависит от стадии строительства дома. Росреестр принимает решение на основании анализа проекта и того, что уже сделано.

НЗС и налог на имущество

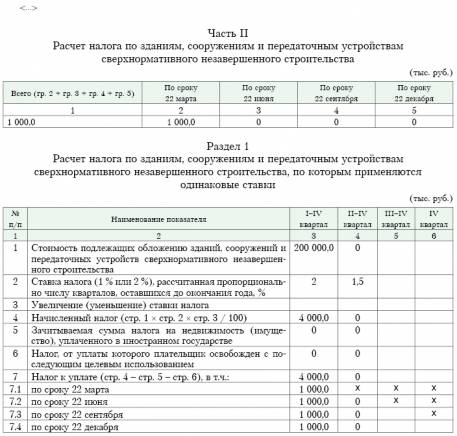

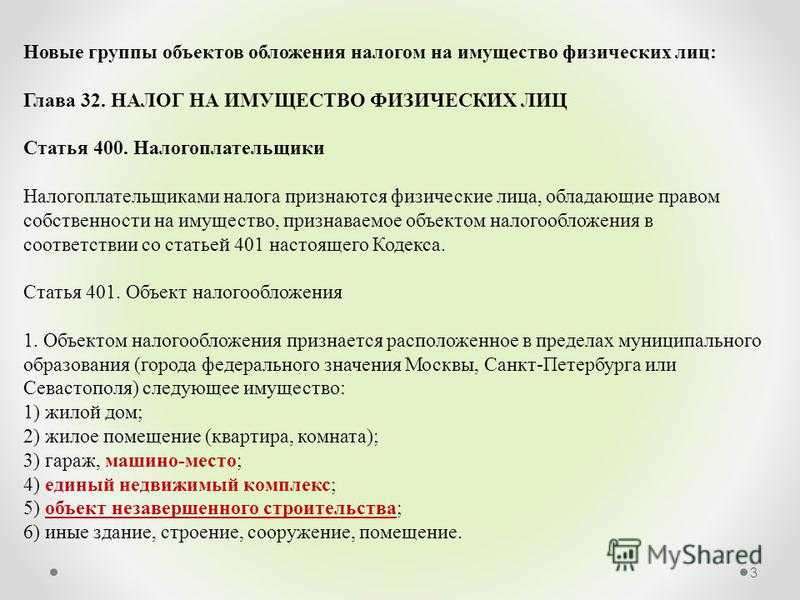

Незавершенное строительство (НЗС) — это объект, по которому не закончены строительные работы. НЗС может находиться как в одной из стадий строительства, так и в стадии опытной эксплуатации или быть приостановленным, законсервированным либо прекращенным. В любом случае это означает, что окончательная стоимость объекта не сформирована, и он не готов к полноценной эксплуатации по тому назначению, для которого создается. Но несмотря на некую неполноценность такого объекта, по нему может возникать обязанность уплаты налога на имущество как у физических, так и у юридических лиц.

Основные положения по этому налогу содержит Налоговый кодекс РФ (гл. 30 — для юрлиц, гл. 32 — для физлиц).

Налог на имущество организаций имеет статус регионального, а налог с физлиц — местного. Поэтому особенности налогообложения устанавливаются не только НК РФ, но и нормативкой субъектов РФ и муниципалитетов, которая может определять особенности налоговой базы, дифференциацию налоговых ставок (в пределах, определенных НК РФ), введение дополнительных льгот.

Эксперты КонсультантПлюс детально разъяснили нюансы налогообложения незавершенного строительства имущественным налогом. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

2. В каких случаях права на объект незавершенного строительства нужно регистрировать в Росреестре?

Такая необходимость может возникнуть, к примеру, если нет возможности в настоящее время достроить объект, а нужно под его залог взять кредит в банке. Может возникнуть ситуация, когда есть необходимость передать права на недостроенный объект ОНЗС по гражданско-правовой сделке, тогда государственная регистрация права на такой объект является обязательной.

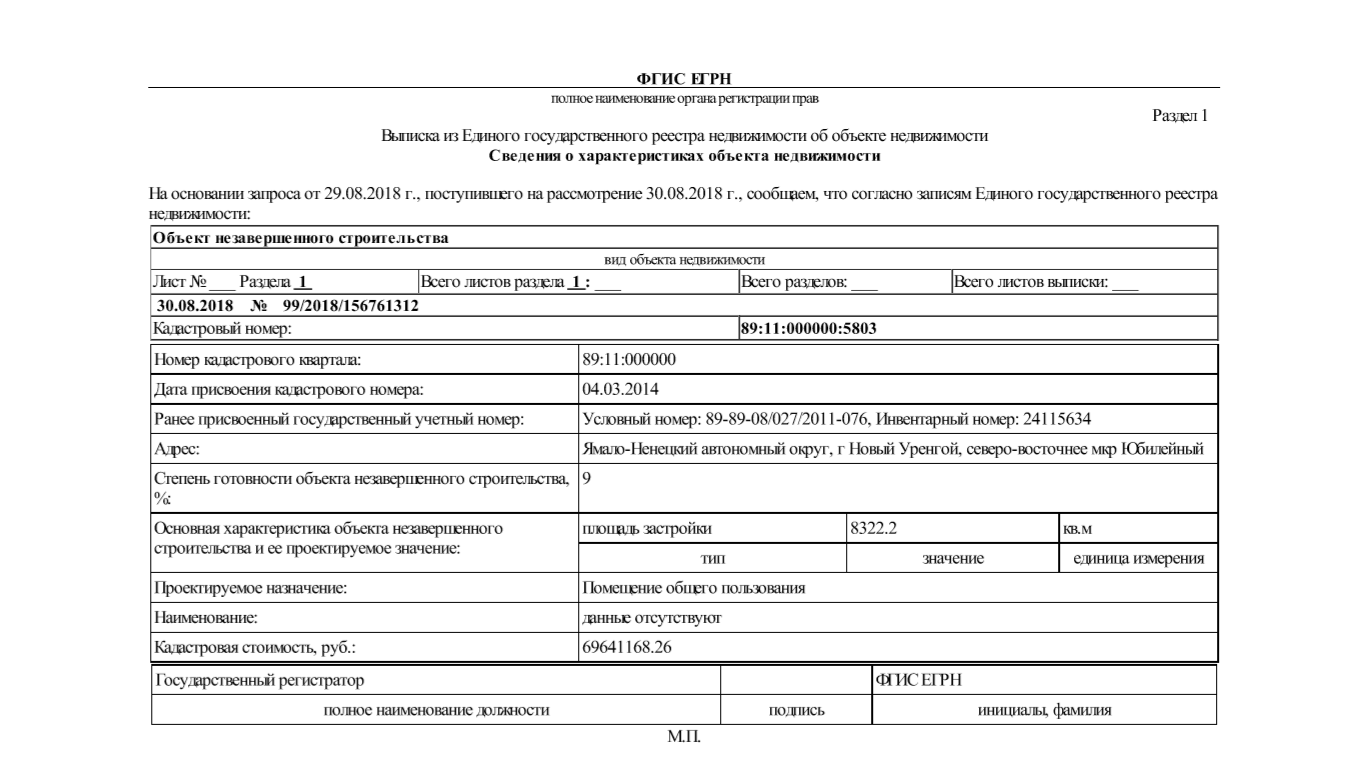

Статья 40 Закона РФ от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (далее – Закон о регистрации) устанавливает особенности государственной регистрации права на объекты незавершенного строительства.

По общему правилу, государственная регистрация прав на недостроенный объект (ОНЗС) в случае, если в Едином государственном реестре недвижимости (ЕГРН) не зарегистрировано право заявителя на земельный участок, на котором расположен объект, осуществляются одновременно с государственным кадастровым учетом и (или) государственной регистрацией права заявителя на такой земельный участок.

Снятие с государственного кадастрового учета объекта незавершенного строительства и государственная регистрация прекращения прав на этот объект, если государственный кадастровый учет и государственная регистрация прав в отношении него были осуществлены ранее, осуществляются одновременно с государственным кадастровым учетом созданных в результате завершения строительства этого объекта здания, сооружения или всех помещений либо машино-мест в них и государственной регистрацией прав на них.

Налог на имущество физлиц: объекты незавершенного строительства

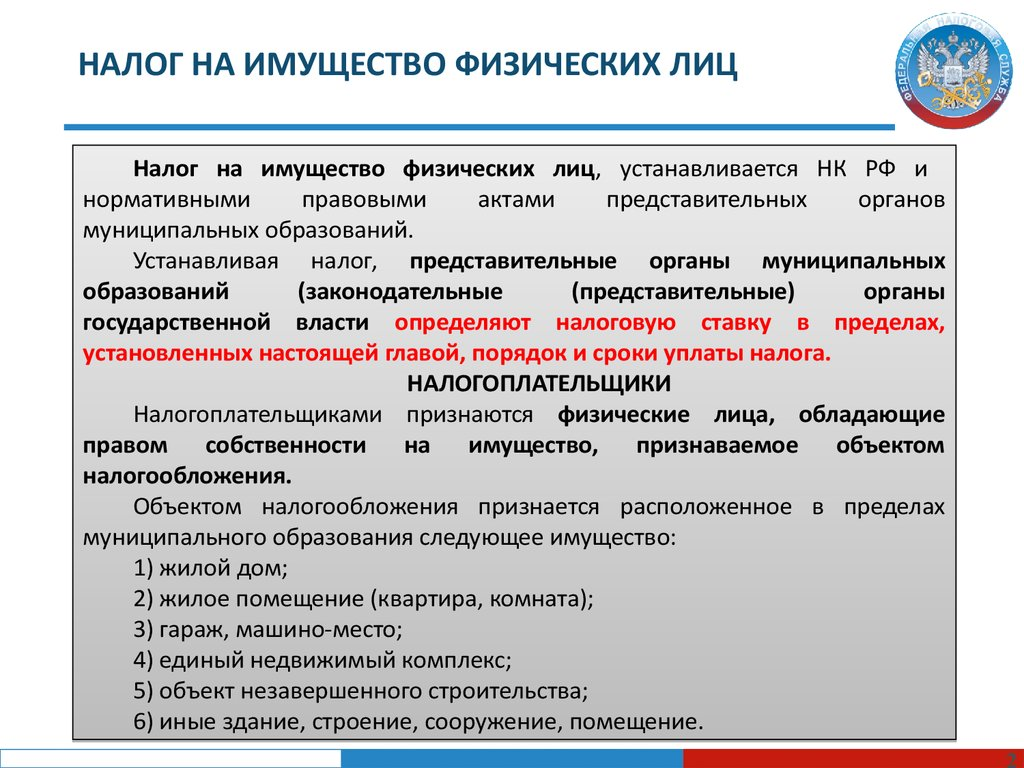

Обязанность по уплате налога на имущество физических лиц возникает при одновременном соблюдении как минимум трех условий. Так, имеющееся имущество признается объектом налогообложения, физлицо владеет им на праве собственности и из инспекции получено уведомление об уплате в отношении данного имущества налога. В то же время на законодательном уровне введена дополнительная обязанность для физлиц в случае, если они столкнутся с тем, что в полученном уведомлении не указано принадлежащее им имущество, уведомить об этом налоговую инспекцию. Проблема в том, что среди объектов налогообложения налогом на имущество физлиц с 1 января 2015 г. значатся и объекты незавершенного строительства. Нужно ли о них информировать налоговиков и как вообще происходит налогообложение подобных “недостроев”?

С 1 января 2015 г. порядок исчисления и уплаты налога на имущество физических лиц на территории РФ регулируется гл. 32 Налогового кодекса (далее – Кодекс). Исчисление налога на основании ст. 408 Кодекса, как и прежде, осуществляется налоговым органом. При этом уплата налога производится налогоплательщиками на основании налоговых уведомлений, которые направляются налогоплательщикам налоговыми органами по окончании налогового периода, то есть года. За 2015 г. налог нужно уплатить не позднее 1 декабря 2016 г. (ст. 409 НК).

4. Существуют ли льготы на уплату налога по объекту незавершенного строительства?

Несмотря на то, что имущественный налог в некоторых случаях действительно можно оплатить по льготной ставке, недостроенных объектов это не касается.

В соответствии со ст. 407 НК РФ собственники данных объектов не имеют льгот, освобождающих их от уплаты налога. Также они не могут воспользоваться налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов налогообложения (п. 7 ст. 403 НК РФ).

Получить льготу можно будет только после завершения строительства и оформления постройки как полноценного объекта недвижимости.

Налог на имущество на объект незавершенного строительства

Ошибка №1: Недостроенное здание не числится на балансе предприятия как основное средство, налог на имущество в отношении него не перечисляется в бюджет, однако оно регулярно используется в производственном процессе.

Комментарий Так поступать нельзя, подобные случаи уже были рассмотрены судом, и решение было принято в пользу налоговой инспекции. Нужно либо принять на учет сооружение и платить по нему налог, либо отказаться от его использования до момента официального начала использования в работе компании.

Ошибка №2: Попытка применения льгот в отношении постройки, стоимость которой по кадастровой оценке превысила триста млн рублей.

Комментарий Имущественные льготы в отношении недостроенных зданий не распространяются на постройки стоимостью более трехсот млн и на помещения, используемые в ходе предпринимательской деятельности.

Ошибка №3: Заполнение заявления в налоговой на предоставление льготы по налогу на имущество позже 1 ноября того года, налог за который уже должен быть начислен.

КомментарийОставлять заявление в отделении ФНС и предоставлять доказывающие наличие прав на льготу бумаги нужно не позднее 1 ноября отчетного периода, так как ФНС рассчитывает сумму налога и отправляет уведомления физлицам за 30 дней до наступления срока платежа (для физлиц это 1 декабря), иначе воспользоваться льготой можно будет начать только со следующего года.

Вопрос №1: Как мне заплатить налог на недостроенный частный дом, если на него оформлена общая собственность, и доли владельцев не определены?

ОтветПри оформлении недостроенного здания в общее владение, налог на него платится всеми владельцами в равных частях.

Вопрос №2: Я купил квартиру в здании, строительство которого еще не закончено. Нужно ли облагать ее налогом?

ОтветНет, в данной ситуации налоговых обязательств не возникает, так как объект не прошел регистрацию в Росреестре, и он официально не оформлен в собственность.

Вопрос №3: Если налог на недостроенный дом уплачивать не нужно, когда он не оформлен в собственность, то выгоднее будет не делать этого до конца строительства. Может ли потребоваться оформить право владения на незаконченную постройку?

ОтветБывают случаи, когда приходится оформлять право собственности на недостройку:

- когда понадобилось продать сооружение;

- когда нужно оформить завещание на него;

- когда у участника долевого строительства возникнет нужда в отстаивании своих прав в случае, если процесс застройки будет слишком затянут, или если разорятся застройщик или подрядчик.

Бухгалтерское приложение газеты «Экономика и Жизнь» — рассчитано на практикующих бухгалтеров, аудиторов, работников налоговых органов. Представляет актуальные комментарии специалистов, оперативные ответы на вопросы читателей, а также законы, постановления, инструкции, письма и разъяснения министерств и ведомств.

Периодичность выхода: еженедельно, 50 номеров в год. Объем:12 полос.

Объект незавершенного строительства становится объектом налогообложения по налогу на имущество физических лиц сразу после оформления права собственности на него. Это означает, что только после регистрации прав собственности у гражданина появляется обязанность по уплате налога.

При этом важно понимать, что само по себе оформленное право собственности еще не приводит к обязанности платить налог на имущество при незавершенном строительстве. Дело в том, что, во-первых, обязанность по уплате налога возникает только в том случае, если в субъекте РФ (где находится незавершенное строительство), законодательно введен порядок уплаты налога исходя из кадастровой стоимости имущества

Во-вторых, если в регионе в целях налогообложения объекта незавершенного строительства применяется его инвентаризационная стоимость, то налог уплачивается только в отношении тех объектов незавершенного строительства, инвентаризационная стоимость которых определена.

Из сказанного выше следует, что гражданин, оформивший право собственности на незавершенное строительство, должен уплачивать налог:

- если по правилам региона налог уплачивается исходя из кадастровой стоимости объекта, либо

- если в регионе налог уплачивается исходя из инвентаризационной стоимости, и такая стоимость незавершенного объекта определена.

Ниже мы рассмотрим особенности налогообложения объекта незавершенного строительства исходя из его кадастровой стоимости.

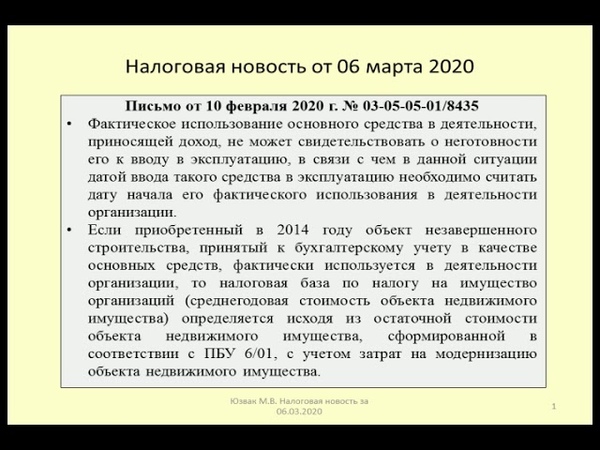

Письмо Департамента налоговой политики Минфина России от 27 мая 2020 г. N 03-05-05-01/44384 О налогообложении налогом на имущество организаций объектов незавершенного строительства

2 июля 2020

Департамент налоговой политики рассмотрел письмо пo вопросу обложения налогом на имущество организаций объектов незавершенного строительства в соответствии с подпунктом 4 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации (далее — Кодекс) и сообщает следующее.

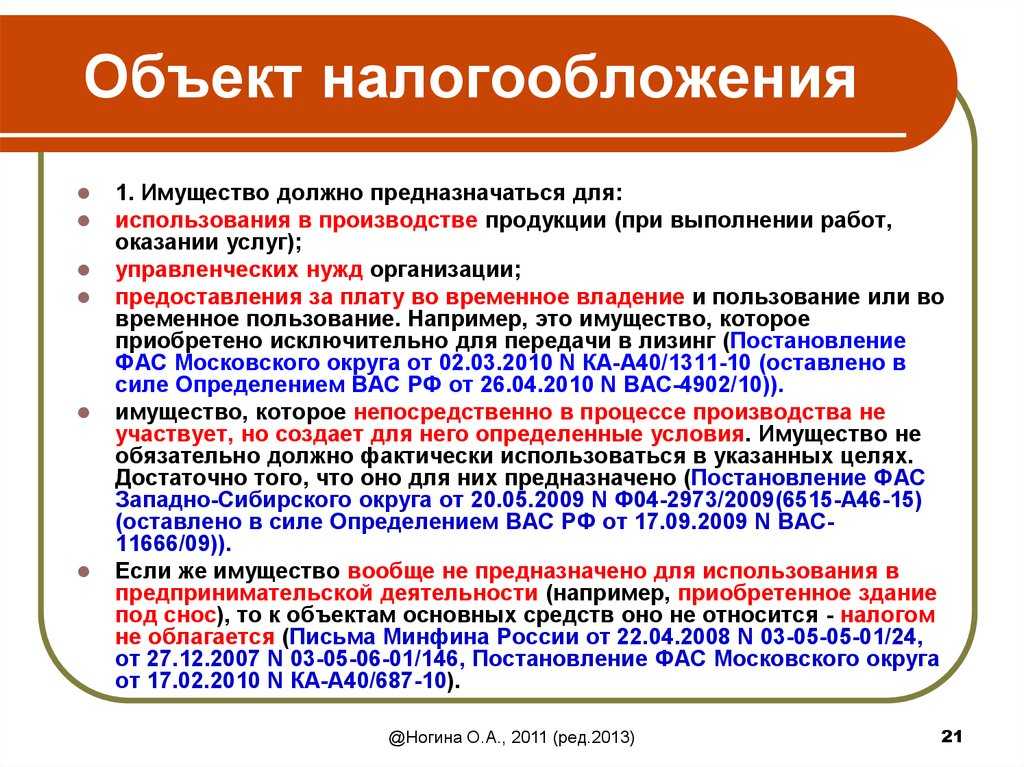

С 1 января 2020 года в соответствии с подпунктом 1 пункта 1 статьи 374 Кодекса объектом обложения налогом на имущество организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 1 статьи 375 Кодекса (как среднегодовая стоимость), если иное не предусмотрено статьями 378 и 378.1 Кодекса.

Положением по бухгалтерскому учету ПБУ 6/01 «Учет основных средств», утвержденным приказом Минфина России от 30.03.2001 N 26н, установлено, что актив принимается к учету в качестве основных средств, если одновременно выполняются условия, установленные пунктом 4 ПБУ 6/01, то есть когда объект предназначен для использования в деятельности организации.

На основании подпункта 2 пункта 1 статьи 374 Кодекса объектом налогообложения также признается недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 2 статьи 375 Кодекса (как кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода с учетом особенностей, предусмотренных статьей 378.2 Кодекса), если иное не предусмотрено статьями 378 и 378.1 Кодекса.

В соответствии с пунктом 2 статьи 378.2 Кодекса законом субъекта Российской Федерации могут определяться особенности определения налоговой базы исходя из кадастровой стоимости в отношении объектов недвижимого имущества, указанных в подпунктах 1, 2 и 4 пункта 1 статьи 378.2 Кодекса.

Таким образом, в отношении объектов недвижимого имущества, принадлежащих организациям на праве собственности или праве хозяйственного ведения, учтенных на балансе как в качестве основных средств, так и в качестве других активов, налоговая база по налогу на имущество организаций определяется в соответствии с пунктом 2 статьи 375 Кодекса исходя из кадастровой стоимости при условии, если эти объекты недвижимого имущества поименованы в законе субъекта Российской Федерации, устанавливающем особенности определения налоговой базы исходя из кадастровой стоимости в соответствии со статьей 378.2 Кодекса.

Согласно подпункту 4 пункта 1 статьи 378.2 Кодекса к таким объектам отнесены:

жилые помещения, гаражи, машино-места, объекты незавершенного строительства;

жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Таким образом в отношении жилых помещений, гаражей, машино-мест, объектов незавершенного строительства налоговая база по налогу на имущество организаций определяется как кадастровая стоимость имущества вне зависимости от назначения земельных участков. При этом перечень объектов незавершенного строительства является открытым.

Исходя из изложенного, объекты незавершенного строительства подлежат обложению налогом на имущество организаций исходя из кадастровой стоимости при условии, если эти объекты поименованы в законе субъекта Российской Федерации, принятом в соответствии со статьей 378.2 Кодекса, сведения об объектах имеются в Едином государственном реестре недвижимости и по ним определена кадастровая стоимость.

Если названные выше условия налогообложения объектов незавершенного строительства исходя из кадастровой стоимости не выполняются, то объекты незавершенного строительства, отвечающие установленным пунктом 4 ПБУ 6/01 критериям основных средств, подлежат обложению налогом на имущество организаций в соответствии с подпунктом 1 статьи 375 Кодекса исходя из среднегодовой стоимости имущества.

| Заместитель директора Департамента | Н.А. Кузьмина |