Уменьшение минимального размера инвестиций для получения льгот

В 2023 году введены изменения в условия получения налоговых льгот по налогу на прибыль. Одной из новых мер, предусмотренных законодательством, является уменьшение минимального размера инвестиций для получения льгот.

Согласно предыдущим правилам, чтобы стать участником налоговых льгот, налогоплательщик должен был инвестировать определенную сумму денежных средств в развитие своей деятельности. Однако, с новыми правилами этот минимум инвестиций снижен. Теперь для получения льгот налогоплательщик должен инвестировать только определенную сумму в экономическую деятельность своего предприятия или учреждения.

Уменьшение минимального размера инвестиций для получения налоговых льгот позволяет большему числу предприятий и учреждений стать участниками этой программы. Таким образом, уровень фининструментами проекта и средства участников станут более доступными для получения налоговых льгот в 2023 году.

Снижение минимального размера инвестиций также может оказаться полезным для предприятий, которые уже получили льготы в предыдущие периоды. В случаях, когда инвестиции в проекты и деятельность предприятия не соответствуют установленным правилам, первоначально полученные льготы могут быть отозваны. Однако, уменьшение минимального размера инвестиций позволит налогоплательщику исправить нарушение условий и продолжить получение налоговых льгот в новом периоде.

Часто задаваемые вопросы

Вопрос №1. Обязана ли организация, относящаяся к коммерческим, подавать декларацию по прибыли?

Ответ: Да, обязана. Если у такой организации отсутствуют налоговые обязательства по прибыли, то она подаёт упрощённую декларацию после окончания налогового периода.

Вопрос №2. Нужно ли резидентам проекта «Сколково» вести книгу учёта доходов-расходов?

Ответ: Ведение учёта по упрощённой системе является делом добровольным для участников проекта. При этом нельзя забывать, что основные средства и нематериальные активы учитываются по общему правилу.

Вопрос №3. Каким образом можно уменьшить площадь торгового зала, превышающую 150 м2, чтобы перейти на режим ЕНВД, не нарушая требований закона?

Ответ: Минфин советует при помощи капитальной перегородки отграничить от зала подсобное, административное помещение или бытовку. Предусмотрен и второй вариант, позволяющий сдать часть зала в аренду. Такие помещения не входят в расчёт ЕНВД.

Вопрос №4. Как правильно перейти с упрощённого режима на вменённый?

Ответ: Необходимо сняться с учёта как плательщику УСН, уведомив об этом ИФНС в срок, не позднее 15 января. Одновременно нужно встать на учёт по ЕНВД. При этом, параллельно с уплатой налога, не позже 25 февраля подать декларацию по УСН.

Вопрос №5. Нужно ли платить налог по УСН со ставкой 6%, если доходы ещё не получены?

Ответ: Нет, не нужно. На УСН 6% налог подлежит уплате только при наличии доходов

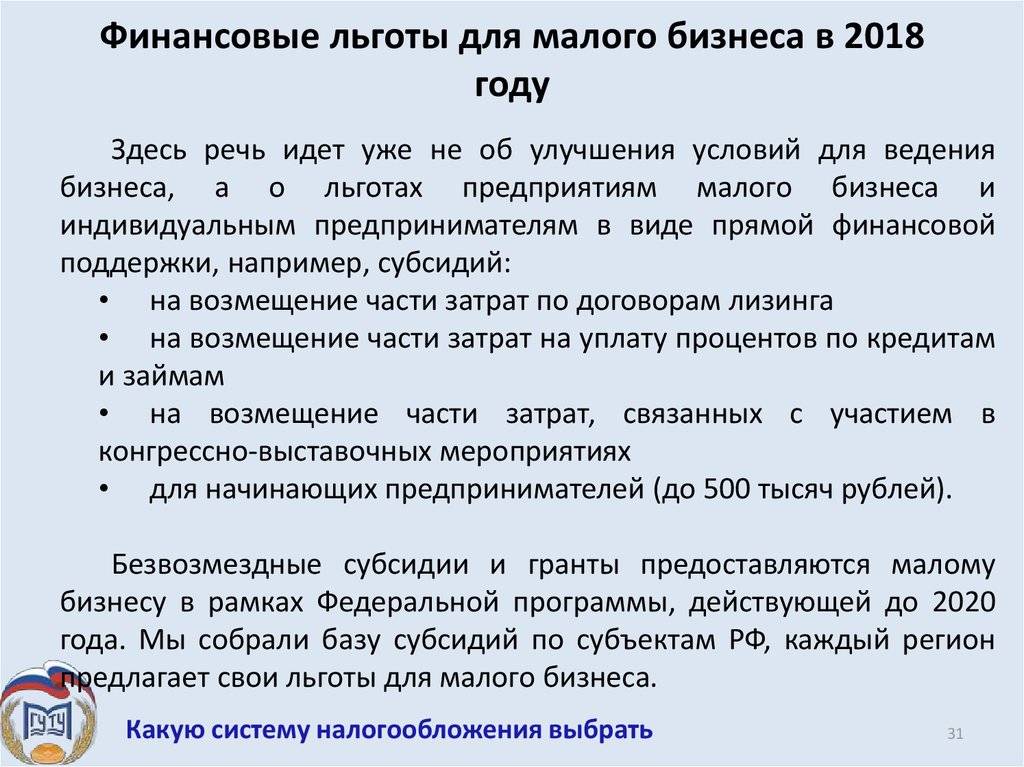

Льготы для малых предприятий и частного предпринимательства

Малые предприятия и частное предпринимательство могут рассчитывать на налоговые льготы при следующих условиях:

Малые предприятия

Предприятия, причисляемые к списку малых, должны соответствовать следующим основным критериям:

- Уставной капитал, в котором участие Российской Федерации, а также организаций, относящихся к общественным, религиозным и занимающимся благотворительностью, составляет величину, не превышающую 25%.

- Участие предприятий, которые не относится к малым, также должно быть не более 25%.

- Численность работающих за год в сельскохозяйственной отрасли не может насчитывать больше, чем 60 единиц, а среди строителей и промышленников – более, чем 100.

Предприятия, относящиеся к малым, освобождаются от налога на прибыль в продолжение двух лет, если они:

- Совмещают производство и переработку продукции сельского хозяйства.

- Производят продовольствие, ТНП, стройматериалы, медтехнику, лекарства, занимаются строительством и ремонтом.

- Доход от этих направлений деятельности составляет больше, чем 70% от всей выручки.

Если соответствующая критериям выручка достигнет показателя более 90% от общей, то:

- на третий год работы процент от ставки налога на прибыль будет соответствовать 25%,

- на четвёртый – 50%.

Индивидуальные предприниматели

Хотя эта группа и не является плательщиком налога на прибыль, стоить упомянуть о предоставляемых ей льготах.

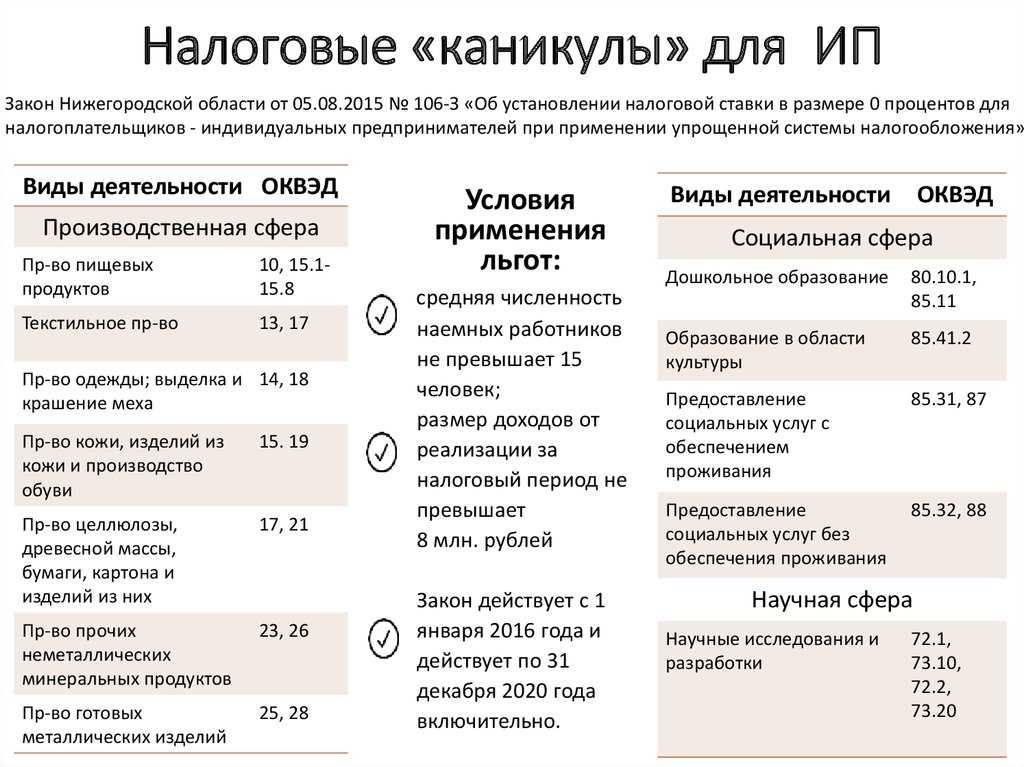

В отрезке времени, ограниченном 1 января 2015 года и 31 декабря 2024 года, частные предприниматели, которые впервые начали осуществлять деятельность, могут воспользоваться налоговыми каникулами на протяжении двух налоговых периодов. Величина подоходного налога для них будет равна 0%.

Условия предоставления преференций:

- Регистрация впервые после вступления в силу закона субъекта.

- Режим – патент или упрощённая система.

- Соответствие видам деятельности, указанным в региональных законах.

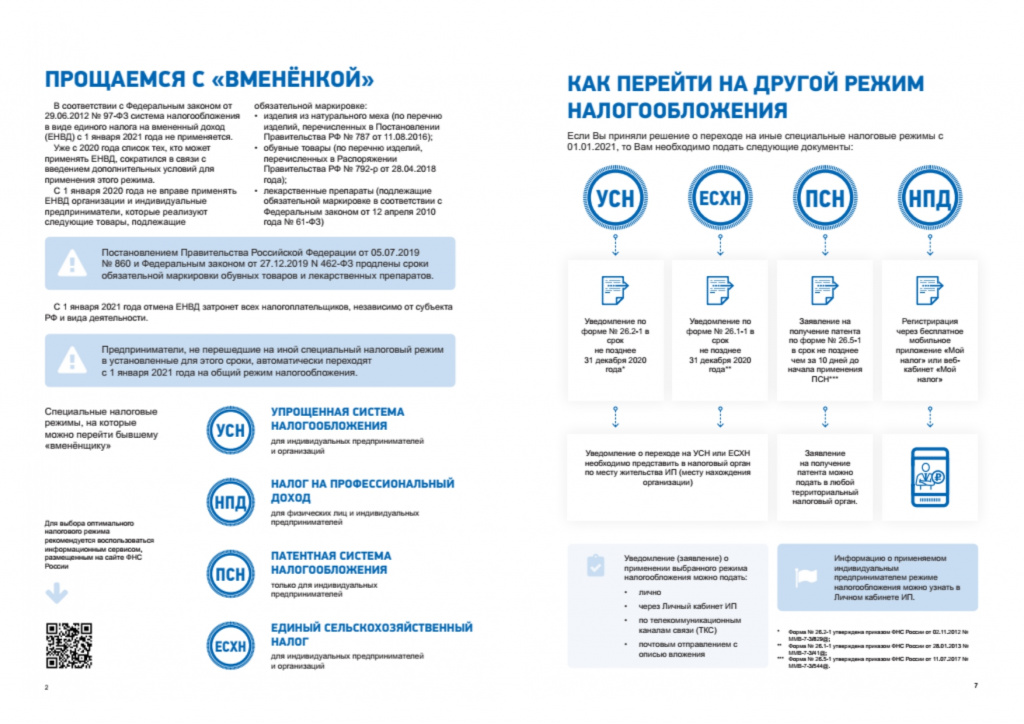

Какие есть ещё льготы для новых ИП и ООО

Местные власти могут вводить свои программы поддержки и налоговые льготы для бизнеса. Так, правительство Удмуртии установило пониженные ставки для ИП и ООО на упрощёнке, которые переехали из другого региона и впервые регистрируются на территории Удмуртской Республики в 2020-2023 годах в связи с переменой места нахождения.

В Томске ежегодно проводят конкурс начинающих предпринимателей «Томск. Первый шаг»победители которого получают до 500 тыс. руб. на открытие и развитие бизнеса.

Для предпринимателей Москвы работает много программ для поддержки малого и среднего бизнеса. В частности, можно получить субсидии от нескольких сотен тысяч до нескольких миллионов рублей и потратить на участие в выставках, ведение бизнеса по франшизе, обучение сотрудников и др. Отслеживать начало приёма заявок на получение финансовой поддержки в 2022 году можно на сайте «Малый бизнес Москвы».

Часто предприниматели не знают о своих возможностях. Например, немало случаев, когда предприниматели узнавали узнавали о том, что им положены налоговые каникулы, уже после того как успели поработать и заплатить налоги. Прежде чем начинать бизнес, внимательно изучите местное законодательство на предмет льгот и обратитесь в местные фонды поддержки предпринимателей за информацией.

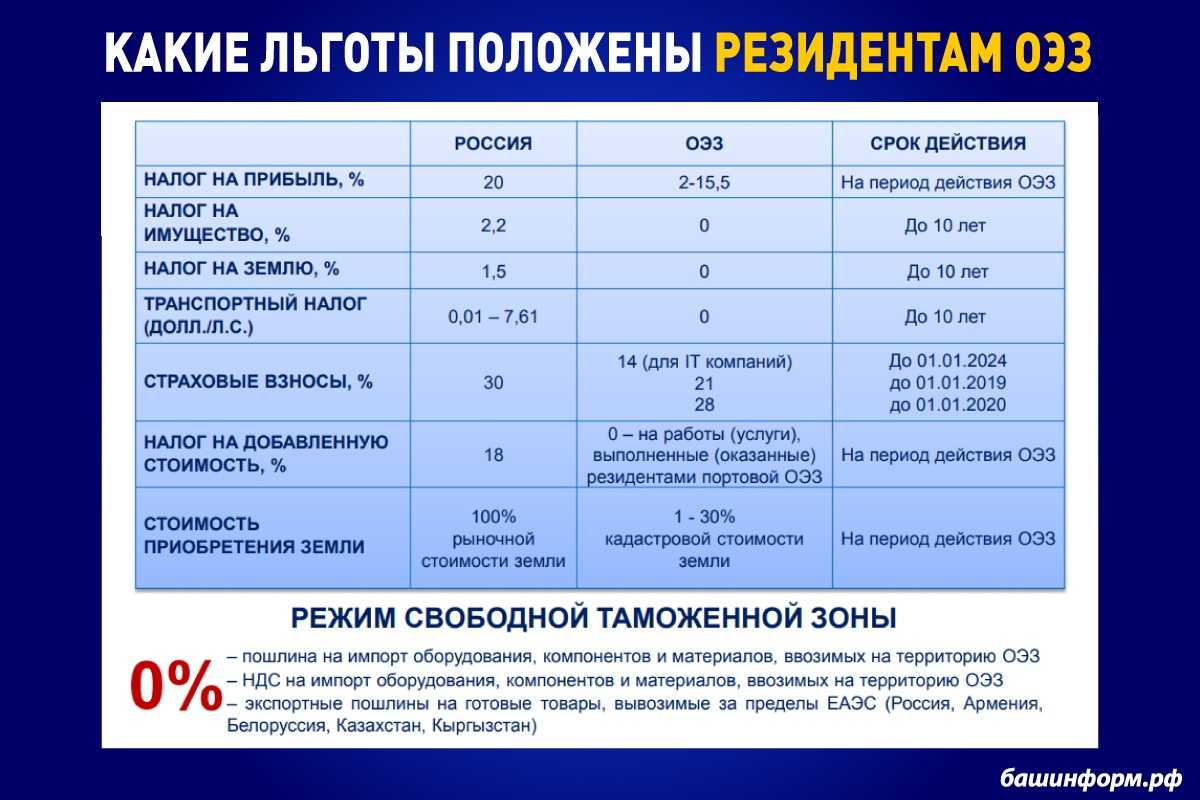

Какие льготы действуют для участников Сколково

Резиденты Сколково могут получить налоговые и таможенные льготы, а также платить страховые взносы по пониженным тарифам:

- Налог на прибыль — 0%

- Налог на имущество — 0%

- НДС — 0%

- Взносы на обязательное пенсионное страхование — 14%

- Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%

- Взносы на обязательное медицинское страхование — 0%

- Возмещение затратных средств по уплате таможенного платежа

Кроме того, резиденты Сколково могут рассчитывать на финансовую поддержку.

Статус присваивается на 10 лет. Участником проекта может быть только организация, которая занимается исследовательской деятельностью и зарабатывает только на этом. При этом резидентом Сколково может быть компания на любой системе налогообложения, в том числе на ОСНО. По видам деятельности ограничений тоже нет — у компании-участника может быть любой ОКВЭД.

Чтобы получить статус резидента, заполните электронную заявку на официальном сайте Сколково. Там же вы можете ознакомиться с подробностями участия в проекте.

Для того, чтобы воспользоваться налоговыми льготами, выручка и прибыль не должны превышать установленные лимиты:

- выручка за год превысила 1 млрд рублей;

- совокупная прибыль с 1 января того года, в котором был превышен годовой лимит по выручке, превысила 300 млн рублей.

Как работают эти лимиты — в таблице.

Эксперты Главбух Ассистент помогут подготовить необходимые документы для участия в проекте Сколково и других льготных программах — просто оставьте заявку.

Налоговые льготы для инновационных предприятий

Для инновационных предприятий также существует система налоговых льгот:

Участники РИП

Начиная с 2017 года, участники:

- инвестиционных проектов на уровне регионов (РИП) и

- специальных инвестиционных контрактов, где в качестве одной из сторон выступает Россия, получают льготы, касающиеся и федерального – 0%, и регионального – 0% и 10% бюджетов.

Участники РИП освобождается полностью от отчислений по прибыли в ФБ.

Им полагается льгота по налогу, когда они:

- указаны в специальном реестре;

- получают выручку от продажи товаров, предусмотренных указанными проектами, составляющую не менее 90% общего дохода.

Льготная ставка по региональному бюджету подлежит применению в продолжение 10-ти налоговых периодов, начиная с периода получения первой прибыли от указанных товаров:

- Теми участниками, которые реализуют РИПы в Дальневосточном ФО и 6-ти регионах Сибирского ФО, в размере 0%. Они также пользуются льготами сразу после подачи заявления, без регистрации в реестре, если ими уже сделаны капвложения в требуемых объёмах.

- Участниками инвестконтрактов – в размере 0%.

Что касается региональных льгот, то:

- ставка должна быть не выше, чем 10% в продолжение 5-ти налоговых периодов с начала продажи товаров;

- не может составлять величину, меньшую, чем 5% в последующих 5-ти периодах.

Льгота действует до 1 января 2027 года.

Сколково

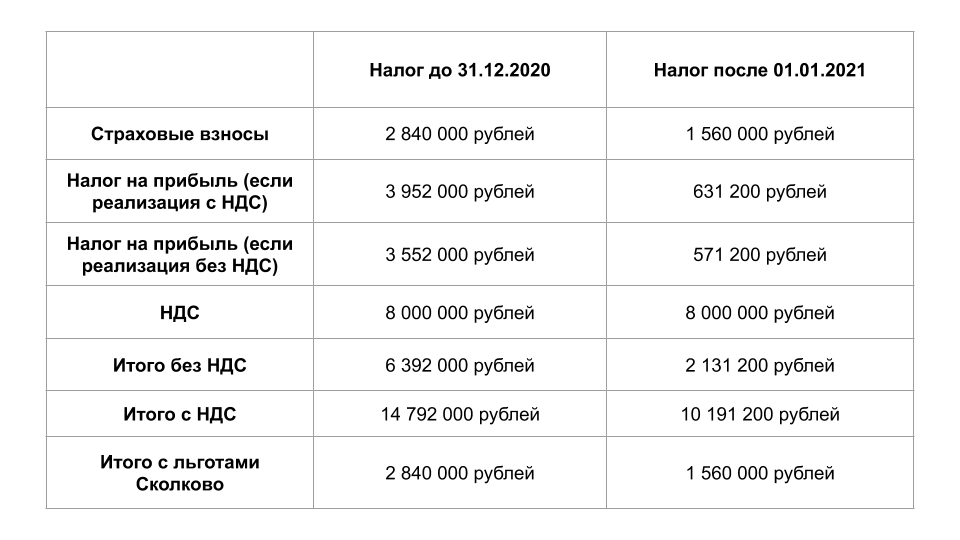

Организации, получившие статус резидента проекта «Сколково», полностью освобождаются от налога в продолжение 10-ти лет.

Они производят исследования, разработку и коммерциализацию проектов. Речь идёт о прибыли, которая была получена после того, как участник перестал пользоваться льготами в соответствии со ст.246.1 НК РФ.

Иннополис

«Иннополис» – особая экономическая зона, располагающаяся в республике Татарстан, в числе прочих технико-внедренческих зон, имеет налоговые преференции, указанные в таблице:

| ФБ | РБ |

| 0% – до 2024 года | 0% – первые 5 лет |

| 3% – с 2024 до 2024 года | 5% – следующие 5 лет |

| 2% – с 2024 года | 13,5% – по прошествии 10 лет |

Срок действия льготы равен сроку существования зоны и составляет 49 лет.

Пример расчёта налога на прибыль

ООО «Алмаз», являющееся разработчиком информационно-коммуникационных технологий, с 2017 года зарегистрировано в зоне «Иннополис». Прибыль, полученная им в 1 квартале, составила сумму 9 млн рублей. Ставка налога до 2024 года в рамках обоих бюджетов установлена в размере 0%. Налог на прибыль – 0%.

Расходы на стандартизацию оборонной продукции

С 1 января 2023 в ст. 264 НК РФ и ст. 272 НК РФ внесены изменения (Федеральный закон от 06.03.2022 N 37-ФЗ) — расходы на стандартизацию оборонной продукции выделены в самостоятельный вид прочих расходов, которые будут признаваться для целей налогообложения по специальным правилам.

Порядок стандартизации оборонной продукции имеет свои особенности, он утвержден Постановлением Правительства РФ от 30 декабря 2016 г. N 1567 «О порядке стандартизации в отношении оборонной продукции (товаров, работ, услуг) по государственному оборонному заказу, продукции, используемой в целях защиты сведений, составляющих государственную тайну или относимых к охраняемой в соответствии с законодательством РФ иной информации ограниченного доступа, продукции, сведения о которой составляют государственную тайну, а также процессов и иных объектов стандартизации, связанных с такой продукцией».

В действующей редакции НК РФ учитываются только особенности расходов на стандартизацию, установленные п. 5 ст. 264 НК РФ. Они не учитывают специфику для оборонной продукции. С 1 января 2023 года, в п. 5 ст. 264 НК РФ выделены новые подпункты, конкретизирующие состав расходов на стандартизацию оборонной продукции (пп.2-4 п.5 ст.264 НК РФ в редакции Федерального закона от 06.03.2022 N 37-ФЗ). Кроме того, из прежнего пункта 5 ст. 264 НК РФ выделено в отдельный пункт 6 ст. 264 НК РФ: расходами по стандартизации не признаются расходы на проведение работ по разработке национальных стандартов, региональных стандартов и документов по стандартизации оборонной продукции организациями, осуществляющими их разработку в качестве исполнителя (подрядчика или субподрядчика). Т.е. расходы по стандартизации несет первоначальный заказчик соответствующих работ. Для исполнителей это будут расходы, связанные с производством и реализацией.

В новом п. 5.2 ст.272 НК РФ установлено, что расходы по стандартизации оборонной продукции, осуществленные налогоплательщиком самостоятельно или совместно с другими организациями (в размере, соответствующем его доле расходов), признаются для целей налогообложения в отчетном (налоговом) периоде, следующем за отчетным (налоговым) периодом, в котором документы по стандартизации оборонной продукции были утверждены федеральным органом исполнительной власти в сфере стандартизации.

Таким образом, расходы на стандартизацию признаются в периоде, следующем за датой утверждения документов по стандартизации федеральным органом исполнительной власти в сфере стандартизации (Росстандарт).

Ежегодные изменения по налогу на прибыль нужно своевременно отслеживать и правильно применять на практике. Опытные эксперты, аудиторы, налоговые консультанты и юристы компании «Правовест Аудит» всегда готовы оказать помощь в решении ваших вопросов.

Устранить налоговые риски, избежать ошибок при расчете налога на прибыль поможет комплексный аудит со страховкой от налоговых претензий.

Минимизируйте налоговые и финансовые риски, работайте с профессионалами!

БОЛЬШЕ, ЧЕМ

ПРОСТО АУДИТ! Особое внимание налогам и «первичке», помощь с новыми ФСБУ, исправление ошибок, минимизация рисков, применение льгот, страховка от штрафов ФНС и поддержка налоговых юристов. Рассчитать стоимость аудита

Как произвести оплату налога на прибыль

Помимо уплаты налога на прибыль через расчётный счёт организация, являющаяся юридическим лицом, может воспользоваться:

| Наименование | Особенности |

| Сайтом ФНС | Для этого нужно зарегистрироваться, указав соответствующие реквизиты, и получить доступ к личному кабинету, где в будущем можно увидеть сведения о задолженности или переплате по налогам. Затем формируется платёжное поручение. Удобство – в автоматическом заполнении его реквизитов. |

| Порталом «Госуслуги» | После регистрации необходимо получить код доступа, подтвердив личность. Затем подать заявку на предоставление справки об имеющихся задолженностях, и самостоятельно заполнить документ об оплате. |

| Почтовой связью | Могут пользоваться только физлица. Основание: ст. 45, ст. 58 НК РФ, Ст. 861 ГК РФ. |

Пред совершением платежа требуется проверить корректность данных и кликнуть на поле «Оплатить». Информация о платеже попадёт в базу Федеральной налоговой службы в течение 24 часов. Результат зачисления платежей отражается в «личном кабинете» в течение 10-ти рабочих дней.

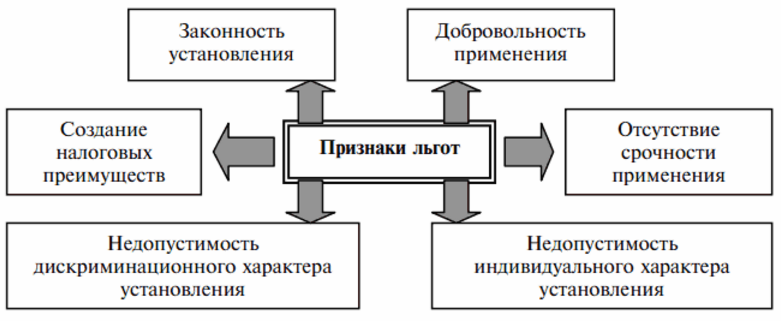

Условия получения льгот

Для получения льгот по налогу на прибыль, организации должны соответствовать определенным условиям. Во-первых, чтобы войти в число ит-компаний, которые освобождены от уплаты налога на прибыль, компания должна быть зарегистрирована в реестре ит-компаний. Такие компании должны быть активными участниками программ развития и поддержки it-сферы, предоставлять гранты и займы для развития ит-компаний.

Важно отметить, что освобождение от налога на прибыль распространяется только на определенные виды деятельности. Если компания занимается производством товаров из сырья, то такое освобождение не предоставляется

Однако, если компания осуществляет продажи или предоставляет услуги в it-сфере, то она может быть освобождена от уплаты налога на прибыль.

В действующем законодательстве предусмотрены также другие льготы по налогу на прибыль для организаций. Например, компании, зарегистрированные в морском реестре, также могут получить нулевую ставку налога на прибыль. Для этого компания должна проводить операции, связанные с морской деятельностью.

Коэффициент освобождения от налога на прибыль для it-компаний составляет 0, но в некоторых случаях компании все равно должны доплатить налоги. Например, если компания получает доходы от продажи программ на электронных носителях, то она должна будет уплатить налог на прибыль по этим доходам.

Кстати, it-компании также освобождены от уплаты взносов на обязательное страхование, если ведут деятельность в рамках программ развития и поддержки it-сферы

Это важно для бизнеса, так как позволяет снизить расходы на страхование

Для получения льгот по налогу на прибыль организации должны предоставлять соответствующие документы, подтверждающие выполнение условий для получения льгот. Также компании подлежат проверкам со стороны налоговых органов для контроля соблюдения условий получения льгот.

Какой вариант снижения налога выбрать?

Чтобы уменьшить налог, важно правильно определить статьи доходов и расходов. Существует несколько статей доходов, с которых организации обязаны платить налог на прибыль:

- от продажи товаров или услуг;

- от монетизации прав на имущество (например, сдача офисов в аренду);

- дополнительные доходы, не связанные с реализацией товаров или услуг.

К последним можно отнести, например, процент прибыли по договору займа и другую внереализационную прибыль.

Существует способ, который помогает уменьшить налог на прибыль. Можно заключить фиктивный договор с компанией, которая якобы оказывает вам ряд услуг. Затем перечислить на ее счет средства с целью их последующего возврата. Только с этим фокусом налоговая служба давно знакома.

В первом пункте 252 статьи НК РФ обозначены все веские причины, по которым одна компания может перевести финансы на счет другой. И необоснованное уменьшение налога на прибыль среди них не значится. Так что рисковать собственным кошельком, а тем более репутацией, не нужно. Лучше выбрать другой способ снижения налога на прибыль.

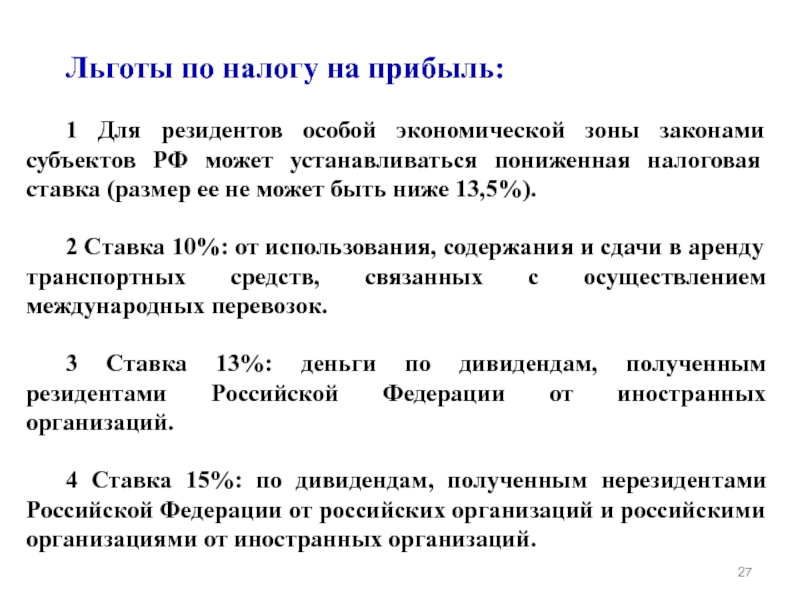

Особенности применения льгот по налогу на прибыль

Налоговой базой называется прибыль в денежном выражении, с которой начисляется налог. Общая формула расчета налога на прибыль выглядит так:

С 01.01.2009г. ставка налога составляет 20 %. Если организация применяет ставку, отличную от 20 %, то налоговая база для таких доходов определяется в отдельном порядке. Например, по полученным дивидендам.

Виды организаций, имеющих право на льготы по налогу на прибыль, определяются на региональном уровне и уменьшают «региональную» ставку налога. То есть, для организаций-льготников она будет меньше 17 %.

Также, существует федеральный список организаций, имеющих право на льготы.

Виды существующих льгот:

- Применение ставки 0 %, или полное освобождение;

- Предоставление скидок на уменьшение суммы прибыли;

- Снижение налоговой ставки.

Законом запрещено применение льгот в индивидуальном порядке. Это означает, что льготы определенного вида направлены на группу налогоплательщиков, отвечающих установленным требованиям закона, то есть список этих организаций изначально не определен:

При финансировании капитальных вложений налогооблагаемая прибыль предприятия уменьшается на их сумму

Эта льгота всегда вызывает пристальное внимание и контроль со стороны налоговых органов. Соответственно, со стороны бухгалтера применение этой льготы тоже требует постоянного контроля и корректировки

Круг предприятий, имеющих право на льготы по капитальным вложениям в промышленное производство, ограничен НК РФ. В то же время, организации, участвующие в жилищном строительстве, имеют право на эти льготы независимо от отрасли, к которой принадлежат.

Льгота для сельхозпроизводителей

Для сельскохозяйственных производителей установлена льготная ставка по налогу на прибыль в размере 0% (ст. 2.1 Закона от 6 августа 2001 г. N 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации…»). Чтобы применить льготную нулевую ставку, производитель должен соблюсти ряд условий. Главное — реализуемую сельскохозяйственную продукцию он должен производить и перерабатывать сам.

Однако ни в Налоговом кодексе России, ни в Законе N 110-ФЗ конкретно не указано, как он должен производить и перерабатывать продукцию — собственными силами или с привлечением подрядных организаций.

Минфин России разъяснял, что если организация передает сельскохозяйственную продукцию на переработку другой организации на давальческих началах и в дальнейшем ее реализует, то в такой ситуации льгота организации не положена. А с доходов, полученных от реализации этой продукции, нужно удержать налог на прибыль в общеустановленном порядке (Письма Минфина России от 25 января 2008 г. N 03-03-05/6, от 14 мая 2005 г. N 03-03-02-04/1/118, от 31 января 2005 г. N 03-03-01-04/1/41).

Противовес — мнение судов, которые не всегда соглашаются с точкой зрения Минфина и считают, что в рассматриваемой ситуации сельхозпроизводитель все же имеет право на льготу. Арбитры указывают, что Закон N 110-ФЗ не увязывает возможность применения ставки 0% при реализации своей сельскохозяйственной продукции с тем, переработал эту продукцию сельхозпроизводитель сам либо силами сторонней организации (Постановления ФАС Северо-Западного округа от 11 июля 2007 г. по делу N А21-7564/2006; ФАС Центрального округа от 18 января 2008 г. по делу N А35-5905/06-С18 и от 29 августа 2006 г. по делу N А14-23565/2005/1040/24).

Налоговые льготы, Налог на прибыль

Декларация по налогу на прибыль в 2024 году

Механизму, срокам и особенностям подачи налоговой декларации посвящена ст. 289 НК РФ. Обязанность готовить данный отчет установлена по завершении каждого отчетного периода. Итоговый документ сдается по окончании календарного года.

В прошлом году бланк декларации был обновлен, а в Приказ ФНС России № ММВ-7-3/475@ были внесены изменения. Новшества вступили в силу с 1 января 2023 года, следовательно, за 2022 год отчитываться нужно было уже по новой форме.

Срок сдачи

Ведение ЕНП и единого налогового счета повлекло изменения в крайнем сроке сдачи декларации. Теперь это 25 число периода, идущего за отчетным. Годовую декларацию по налогу на прибыли необходимо сдать до 25 марта наступившего за отчетным года (п. 3 ст. 289 НК РФ).

В рамках налогового периода периодичность подготовки деклараций зависит от варианта уплаты авансовых платежей:

- при ежемесячной оплате по факту получения прибыли декларацию подают до 25 числа следующего месяца (12 раз в год);

- при ежеквартальной или помесячной, но на основании данных прошлого периода, декларацию подают до 25 числа месяца, идущего после окончания квартала по итогам трех, шести и девяти месяцев.

Порядок заполнения и подачи

Чтобы корректно внести данные в декларацию, необходимо руководствоваться Порядком из Приложения 2 к Приказу ФНС. Перечислим базовые правила:

- при оформлении документа в бумажном виде нужно применять чернила синего, черного или фиолетового цвета;

- штрих-корректор в устранении ошибок применять запрещено;

- распечатывают декларацию только на одной стороне листа, листы нельзя соединять скрепкой;

- нумерация страниц должна быть порядковой;

- внесение данных производят по нарастающему итогу с начала года;

- значения показателей округляют до полных рублей;

- каждую цифру вносят в конкретное поле, имеющее определенное количество мест для знаков;

- заполнение полей осуществляют слева направо, а в пустых строчках ставят прочерки.

Можно заполнять бланк собственноручно, но удобнее сделать это на компьютере или воспользоваться специальной бухгалтерской программой.

Декларацию необходимо передать:

- в ИФНС по адресу нахождения юрлица;

- по адресу нахождения каждой обособленной структуры.

Предусмотрено два варианта передачи документа:

- в бумажном виде напрямую в ИФНС или по почте;

- в электронном виде по каналам ТКС.

Второй способ обязателен для организаций со среднесписочной численностью сотрудников более 100 человек за предшествующий год (п. 3 ст. 80 НК РФ).

Бланк и образец заполнения декларации

Данные в налоговую можно подавать только по официально утвержденной форме декларации. Основная часть документа включает 9 листов и Приложения к ним, а также два Приложения к самой декларации. Но заполнять листы нужно только при наличии соответствующих сведений.

Обязательному заполнению подлежат: титульный лист, Раздел 1 и Лист 02, даже при нулевых показателях. Ниже можно ознакомиться с бланком декларации и образцом ее заполнения:

| «Бланк декларации по налогу на прибыль на 2023 год»Актуальная форма |

| «Образец заполнения декларации по налогу на прибыль на 2023 год»Составлен согласно актуальной форме |

Снижение налоговой нагрузки на предприятия, осуществляющие экономическую деятельность в регионах с неблагоприятной ситуацией

В новом налоговом периоде 2023 года компаниям, осуществляющим экономическую деятельность в регионах с неблагоприятной ситуацией, важно учесть изменения, касающиеся применения налоговой ставки на прибыль. Условия налогообложения для таких компаний могут быть установлены органами исполнительной власти субъектов Российской Федерации, где они осуществляют свою деятельность

Налоговые льготы по налогу на прибыль предоставляются компаниям, участниками которых являются юридические лица, обособленные подразделения юридического лица или индивидуальные предприниматели, налоговая база которых определяется без учета полученных доходов от образовательных и научно-исследовательских деятельностей.

Для определения налогового вычета по налогу на прибыль компании, выполняющей обслуживание участников договоров об углеводородном сотрудничестве на основе договоров присоединения, важно выполнение условий, установленных налоговым законодательством. Размер налоговых вычетов определяется пропорционально долям денежных средств, используемых налогоплательщиком на выполнение указанных договоров

Осуществление экономической деятельности в регионах с неблагоприятной ситуацией не освобождает компанию от ответственности по расчету и уплате налога на прибыль. В случае невнесения налоговых платежей в соответствии с установленными сроками или неправильного расчета налогов, компания несет финансовую ответственность перед налоговыми органами и обязана внести недостающие суммы, а также возможно возложение штрафных санкций.

Для предоставления налоговых льгот и снижения налоговой нагрузки на предприятия, осуществляющие экономическую деятельность в регионах с неблагоприятной ситуацией, важно знать основные изменения и применять их на протяжении всего налогового периода. Налоговая ставка на прибыль может быть установлена по условиям, специфичным для региональных особенностей

Поэтому компания должна проконсультироваться с налоговыми органами и точно оценить свои доходы и расходы, чтобы использовать возможные налоговые вычеты и минимизировать свои налоговые обязательства соответствующим образом.

Порядок оформления послаблений по ННП

Использование пониженных ставок носит заявительный характер. Как основание в ФНС формируется комплект документальных доказательств согласно требованиям. Конкретный список документов зависит от типа оказываемых услуг.

Учреждениям здравоохранения, образования требуются лицензии на деятельность, документы, доказывающие наличие профильных специалистов в штате. Всеми организациями подготавливаются данные аналитики доходов с детализацией по типам деятельности. Копаниям, которым нужно доказать наличие лицензированных работников, предоставляются данные на работников.

Порядок оформления: компания или предприятие, которое решило оформить налоговые послабления, до начала льготируемого периода направляет ФНС заявление. Скидки применяются не только с самого начала налогового периода, но и в любой отрезок времени на его протяжении. К заявлению следует приложить лицензии по оказанию услуг. Срок подачи – не позднее 30 дней до начала предполагаемого льготируемого периода.

После окончания льготного периода плательщиком налога документально подтверждается законность применения ставки 0%.

Инспекции ФНС предоставляются сведения о составе и структуре доходных источников, информация о наличии на протяжении периода достаточного количества соответствующих профилю сотрудников, копии сертификатов на деятельность для работников сферы здравоохранения. При невозможности предоставить документы право на скидку отсутствует.

При предоставлении сниженной ставки существуют определённые требования к прилагаемым документам и содержащейся информации.

Заявление подается единоразово до планируемой даты применения послаблений по ННП. Декларация по ННП оформляется всегда, не зависит от наличия льгот и отсутствия обязанности уплаты.

Калькуляция доходных источников осуществляется лишь по отношению к выручке, принимаемой для вычисления величины налоговой базы.

Для учреждений, финансируемых из бюджета, учёту подлежит лишь выручка от внебюджетной деятельности.

Для подтверждения необходимой численности подготавливаются штатное расписание, трудовые договора, иные документы. Среднесписочная численность определяется согласно приказу Росстата номер 435.

Например.

Дано: ООО «Медплюс» — медицинская организация. НБ за 2016 год – 900 тыс. рублей.

За налоговый период учреждение обязано рассчитать и заплатить в бюджет следующие суммы:

в ФБ

900 тысяч рублей Х 0,02 = 18 000 руб.

в РБ

900 тысяч рублей Х 0,18 = 162 000 руб.

Учреждение оформило документы на скидку и надлежащим образом предоставило подтверждающие документы в инспекцию. Соответственно, налог на прибыль организаций исчислен, но в бюджет не переводится.

При возникновении на протяжении действия льготного периода оснований, противоречащих условиям предоставления скидки, преференции не предоставляются.

Этот порядок обязателен к исполнению, иначе ИФНС вправе применить штрафы к сумме неуплаченного своевременно налога. При рассчете пени возможно использование налогового калькулятора.

При прекращении права на использование скидки учреждением здравоохранения или образования в следующий раз заявиться на сниженную ставку можно лишь через пять лет.

Оплатить налог можно либо через текущий счёт организации, либо через сайт ФНС, либо портал госуслуг.

Перед оплатой обязательно требуется тщательно проверить правильность введённых данных и нажать кнопку «Оплатить». Сведения о платеже отобразятся в базе ФНС через 2 суток. Результат зачисления виден на сайте ФНС не позднее десяти рабочих дней после платежа.

Упрощенный порядок учета расходов на исследования и разработки

Упрощенный порядок учета расходов на исследования и разработки является одной из налоговых льгот, предусмотренных в 2023 году. Согласно нововведениям, предприятия, занимающиеся научно-исследовательской деятельностью, получают преимущества в отношении налогообложения.

Такой упрощенный порядок учета расходов на исследования и разработки позволяет организациям отчитывать эти расходы в более свободной форме, без необходимости подтверждения каждого отдельного платежа. Это значительно сокращает время и усилия, затрачиваемые на подготовку документации для бухгалтерского учета и налогообложения.

Кроме того, использование упрощенного порядка учета расходов на исследования и разработки может существенно снизить налоговую отчетность предприятия, поскольку такие расходы могут быть учтены в качестве вычета при определении налогооблагаемой прибыли

Важно отметить, что в случае отсутствия прибыли либо ее недостаточности, организация имеет право на нулевую ставку налога на прибыль

Согласно итогам 2023 года, использование льготного режима учета расходов на исследования и разработки станет еще более значимым для предприятий. В новом году такая льгота будет распространяться не только на предприятия Сколково и научно-исследовательские институты, но и на организации, занятые в других сферах деятельности, таких как IT-компании, медицинские услуги и другие.

Кому положены

Согласно положениям НК РФ плательщиками налога на прибыль, льготы в отношении которых могут быть применены, являются:

- российские организации, те, кого можно отнести к числу российских юридических лиц;

- иностранные компании, получающие доход в РФ, вне зависимости от того, действуют они на территории страны через свои постоянные представительства или нет.

Юрлицами считаются те компании, которые располагают каким-либо имуществом, отвечают им по всем своим обязательствам, могут как отчуждать его, так и приобретать. Важным является тот факт, что юрлица должны иметь право выступать ответчиком в суде и истцом, если того требуют обстоятельства.

Среди организаций, имеющих льготы по налогу, могут быть компании, осуществляющие медицинскую или образовательную деятельность, сельхозпредприятия, компании, оказывающие социальные услуги, и пр.

В особую категорию льготников выделяют участников региональных инвестиционных проектов.

Важным считается соблюдение условий, оговоренных отдельно для организаций каждого вида деятельности. Например, деятельность образовательного учреждения должна быть лицензирована, иметь штат не менее 15 сотрудников и пр. Не будет иметь значения, относится организация к числу компаний государственных или частных. Аналогичны требования и к медучреждениям.

Для сельхозпроизводителей необходимо находиться в системе общего налогообложения, то есть не применять упрощенное налогообложение; для медучреждения — иметь более половины сотрудников, оформленных как специалистов (с действующими сертификатами).

В отношении компаний, оказывающих услуги социального плана, требования со стороны законодательства включают: регистрацию в список поставщиков соцуслуг региона, штат не менее 15 сотрудников, более 90% от прибыли компании должно приходиться на оборот от оказания профильных услуг социального характера.

Отдельную нишу занимают организации, работа которых происходит на территории кластеров — особых экономических зон, объединенных между собой. По отношению к этим организациям применяется нулевая процентная ставка при начислении той части налога, которая поступает в федеральный бюджет. На аналогичные условия могут рассчитывать и участники региональных инвестпроектов (при условии, что они включены региональными властями в соответствующие реестры).

Льготная ставка налога на прибыль применяется и к организациям, действующим на территории свободных экономических зон. Применяется она в течение 10 налоговых периодов. Также не уплачивают налог участники проекта «Инвестиционный центр «Сколково».

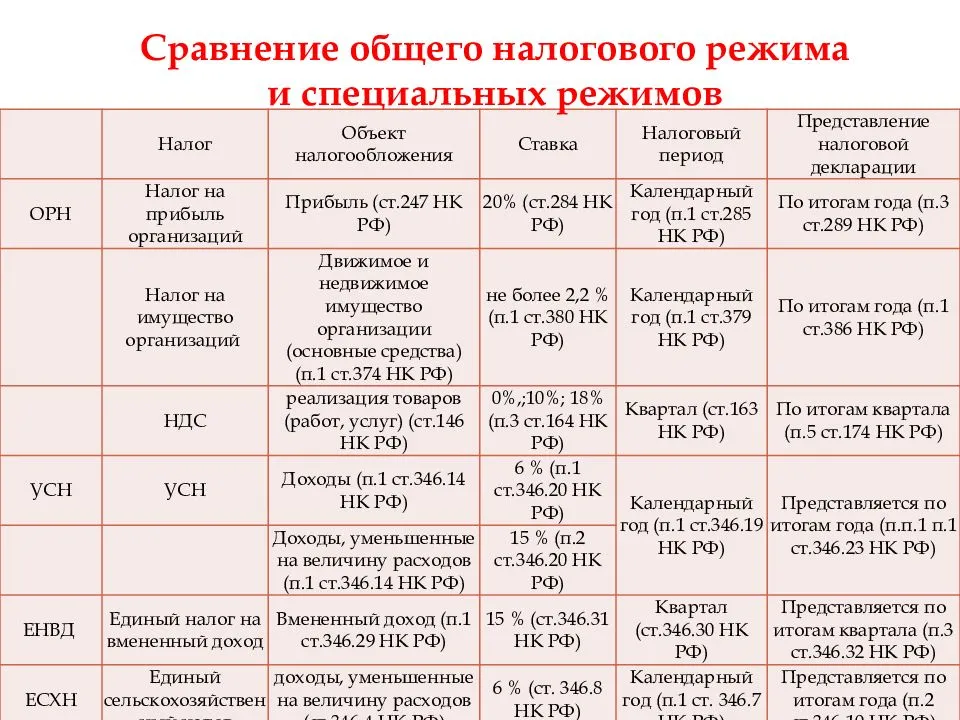

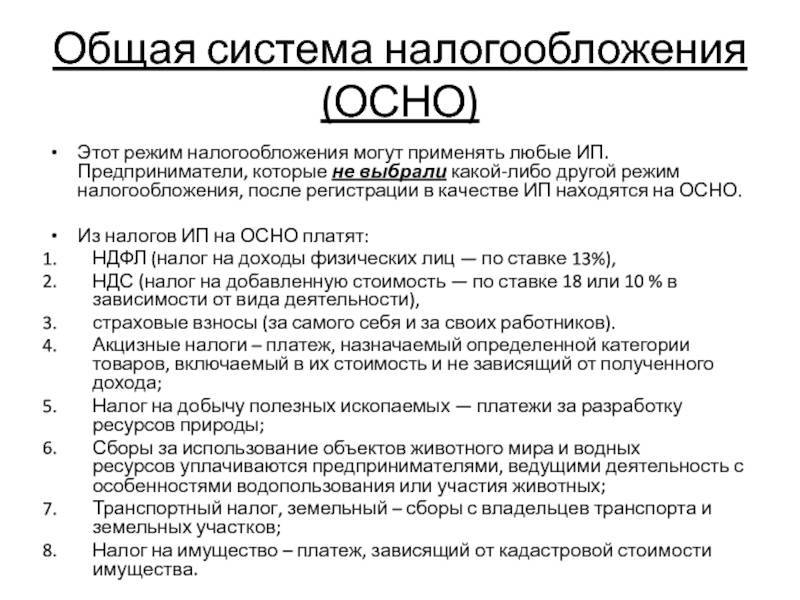

Общая система налогообложения

Заключение

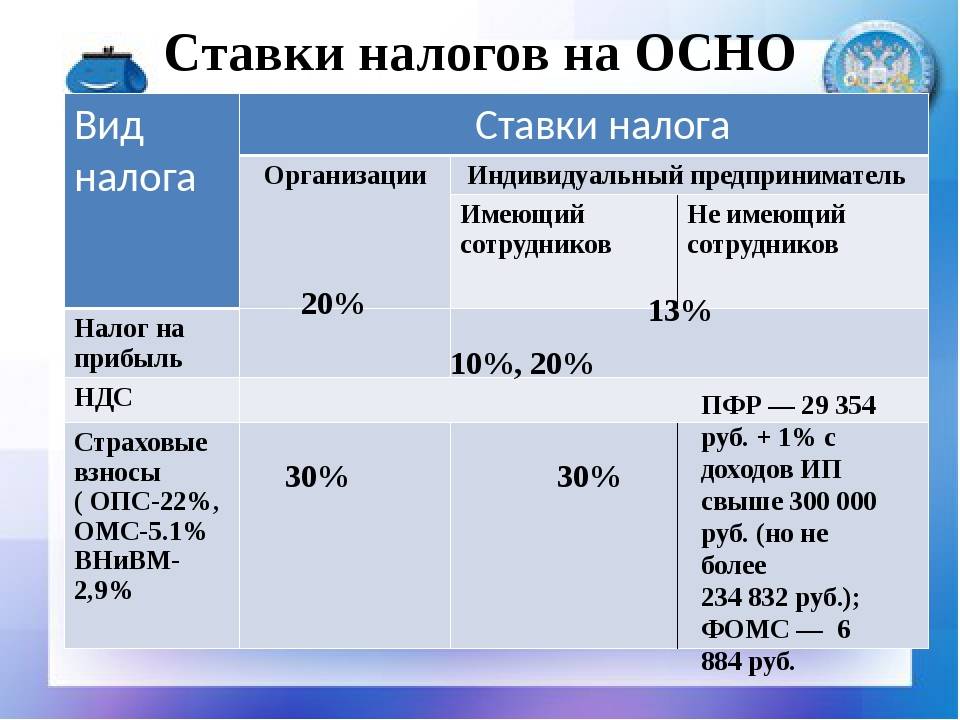

- Налог на прибыль — разновидность федерального налога, который платят юридические лица, работающие по ОСНО.

- Стандартная ставка такого налога составляет 20%: 17% уплачивается в региональный бюджет, а 3% — в федеральный.

- Налог уплачивается с полученной прибыли — разницы между доходами и расходами компании.

- Формула расчета налога на прибыль: (доходы минус расходы) * 20%.

- Налоговую декларацию подают до 28 числа месяца, следующего за отчетным периодом. Отчетными являются три, шесть и девять месяцев календарного года. Декларацию за год подают до 28 марта.

- Если средняя прибыль компании за квартал составила 15 млн рублей, то подавать декларацию она должна ежемесячно.

- Сроки уплаты налога совпадают со сроками отправки декларации.