А может ли налогоплательщик отказаться от исполнения выставленного требования?

По мнению ФНС (Письмо от 20.02.2015 № АС-3-2/636@), НК РФ не содержит положений, позволяющих налогоплательщику не представлять запрашиваемые налоговым органом и имеющиеся у налогоплательщика документы. А непредставление налоговому органу сведений, необходимых для осуществления им налогового контроля, как известно, признается налоговым правонарушением, а за его совершение ст. 126 НК РФ предусмотрена ответственность…

С одной стороны, сложно не согласиться с мнением высшего налогового ведомства. Однако к нашему случаю данное утверждение неприменимо, и вот почему.

Налоговики вправе требовать необходимые для проверки документы в случаях и в порядке, предусмотренных Налоговым кодексом. При проведении камеральной проверки (а именно о ней идет речь в рассматриваемой ситуации) они могут истребовать у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право на их использование (п. 6 ст. 88 НК РФ). А освобождение от обложения НДС операций по выдаче займов в качестве льготы рассматриваться не может.

В пункте 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33 разъяснено, что при применении п. 6 ст. 88 НК РФ необходимо принимать во внимание определение понятия «налоговая льгота», данное в п. 1 ст. 56 НК РФ, согласно которому льготами по налогам признаются предоставляемые отдельным категориям налогоплательщиков преимущества по сравнению с другими налогоплательщиками. В связи с этим действие п. 6 ст. 88 НК РФ распространяется на те из перечисленных в ст. 149 НК РФ основания освобождения от налогообложения, которые по своему характеру отвечают понятию налоговой льготы

В связи с этим действие п. 6 ст. 88 НК РФ распространяется на те из перечисленных в ст. 149 НК РФ основания освобождения от налогообложения, которые по своему характеру отвечают понятию налоговой льготы.

Получается, что со ссылкой на положения п. 6 ст. 88 НК РФ у налогоплательщиков не могут быть истребованы документы по операциям, не являющимся объектом налогообложения (п. 2 ст. 146 НК РФ) или освобождаемым от обложения на основании ст. 149 НК РФ, когда такое освобождение представляет собой специальные правила налогообложения соответствующих операций.

По смыслу пп. 15 п. 3 ст. 149 НК РФ освобождение от налогообложения относится ко всем операциям займа в денежной форме и ценными бумагами, включая проценты по ним, какими бы налогоплательщиками данные операции ни совершались. Поэтому лица, осуществляющие рассматриваемые операции, не имеют преимуществ перед другими налогоплательщиками.

Отсутствие обязанности исчислять и уплачивать НДС по операциям займа в денежной форме и ценными бумагами, включая проценты по ним, прямо предусмотрено нормами налогового законодательства и в силу ст. 56 НК РФ не является льготой. Такие операции, не признаваемые объектом обложения НДС, не учитываются при формировании базы по указанному налогу, в то время как налоговые льготы применяются только в отношении отдельных категорий налогоплательщиков.

Контролерам необходимо отграничивать льготы от случаев, когда не возникает объект налогообложения и, соответственно, когда налогоплательщик не обязан представлять в рамках проводимой камеральной налоговой проверки документы, подтверждающие правомерность отражения в разд. 7 декларации указанных операций, не подлежащих налогообложению.

Нормы гл. 21 НК РФ не устанавливают и обязанности налогоплательщика представлять в налоговый орган вместе с декларацией по НДС первичные документы в случае отражения в разд. 7 операций, не подлежащих обложению (освобожденных от обложения) указанным налогом.

Следовательно, в нашем случае истребование у налогоплательщика при проведении камеральной проверки документов, подтверждающих правомерность отражения в налоговой отчетности операций, не облагаемых НДС, противоречит нормам ст. 88 НК РФ. И за неисполнение такого требования налогоплательщик не может быть привлечен к ответственности, предусмотренной п. 1 ст. 126 НК РФ.

Налоговики уже неоднократно обжигались на этом, но, судя по достаточно обширной арбитражной практике, продолжают наступать на те же грабли. Достаточно ознакомиться с постановлениями АС ПО от 20.02.2015 № Ф06-20097/2013 по делу № А55-5456/2014, АС УО от 24.02.2015 № Ф09-579/15 по делу № А71-6132/2014, АС СЗО от 19.02.2015 по делу № А42-8841/2013.

Начисление процентов по депозиту и выданным займам – внереализационный доход

Начисление процентов по депозиту

- Начисленные проценты по депозиту отражаются в бухгалтерии как внереализационный доход;

- Организация включает информацию о начисленных процентах по депозиту в раздел 7 декларации по НДС;

- Обязательно указывается сумма начисленных процентов, а также их назначение — депозит;

- НДС на начисленные проценты по депозиту не начисляется и не вычетается.

Начисление процентов по выданным займам

Организации могут выдавать займы другим юридическим или физическим лицам и получать доход в виде начисленных процентов. Начисление процентов по выданным займам также является внереализационным доходом.

- Начисленные проценты по выданным займам отражаются в бухгалтерии как внереализационный доход;

- Организация включает информацию о начисленных процентах по займам в раздел 7 декларации по НДС;

- Обязательно указывается сумма начисленных процентов, а также их назначение — выданный займ;

- НДС на начисленные проценты по займам не начисляется и не вычетается.

Начисление процентов по депозиту и выданным займам является внереализационным доходом и не связано с основной деятельностью организации. При заполнении декларации по НДС необходимо указывать сумму начисленных процентов и их назначение — депозит или выданный займ. НДС на начисленные проценты не начисляется и не вычетается.

Проценты по депозиту и займам в декларации по НДС

Проценты по депозиту в декларации по НДС — как происходит их включение в данный налоговый отчет? Расскажем в представленной публикации и разберем, каким образом указываются проценты по займам в декларации по НДС. Начисление процентов по депозиту и выданным займам — внереализационный доход

Депозитные проценты и отчетность по НДС: как они связаны

Отражение процентов по выданным займам в декларации по НДС

Итоги

Начисление процентов по депозиту и выданным займам — внереализационный доход

Каждый предприниматель, организуя собственный бизнес, стремится к единственной цели — извлечь прибыль. Но для этого необходимо получить какой-либо доход. Доход может быть получен от реализации продукции собственного производства, товаров, приобретенных ранее с целью перепродажи, а также от выполнения работ и оказания услуг. Это касается основной деятельности хозяйствующего субъекта.

Но существует и другой вид доходов. Так, ИП или организация может открыть депозитный счет в банковском учреждении с целью получения дополнительных денежных средств в виде начисленных процентов на остаток по этому счету.

Также дополнительный доход можно получить, выдавая денежные средства другим экономическим субъектам и начисляя заемщику проценты за пользование.

Самую полезную информацию о доходах, не затрагивающих реализацию, наши читатели смогут найти в этом материале.

В декларацию по налогу на прибыль суммы начисляемых к получению процентов попадут в строку 100 приложения 1 к листу 02.

А что же с декларацией по НДС — включаются ли в нее указанные внереализационные доходы?

Депозитные проценты и отчетность по НДС: как они связаны

Размещая денежные средства на депозитном счете банковского учреждения, хозяйствующий субъект остается их собственником. Деньги должны быть возвращены банком по истечении срока договора. Следовательно, такая операция реализацией не признается в соответствии со ст.

39 НК РФ, и возникновения объекта налогообложения НДС при начислении депозитных процентов не происходит. Именно такое мнение выразили чиновники Минфина в письме от 04.10.2013 № 03-07-15/41198.

Таким образом, в отчете по НДС отсутствуют строки, куда можно было бы включить проценты по депозитным договорам.

О том, как следует правильно и без ошибок оформить налоговую отчетность по НДС, можно прочитать в этой статье.

Отражение процентов по выданным займам в декларации по НДС

Несколько иная ситуация складывается с процентами, которые займодавец начисляет заемщику при выдаче займов в виде денежных средств.

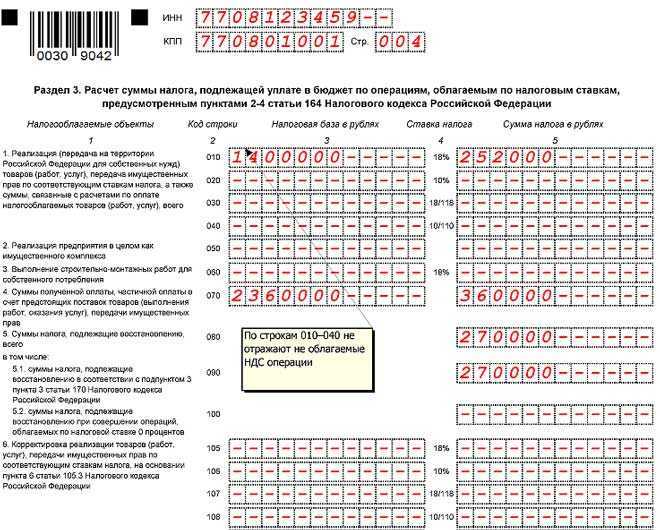

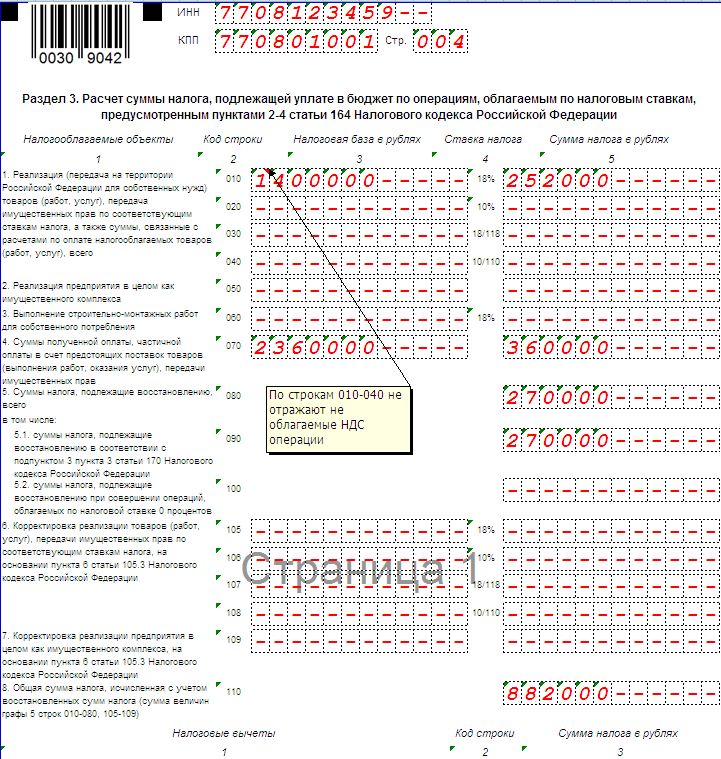

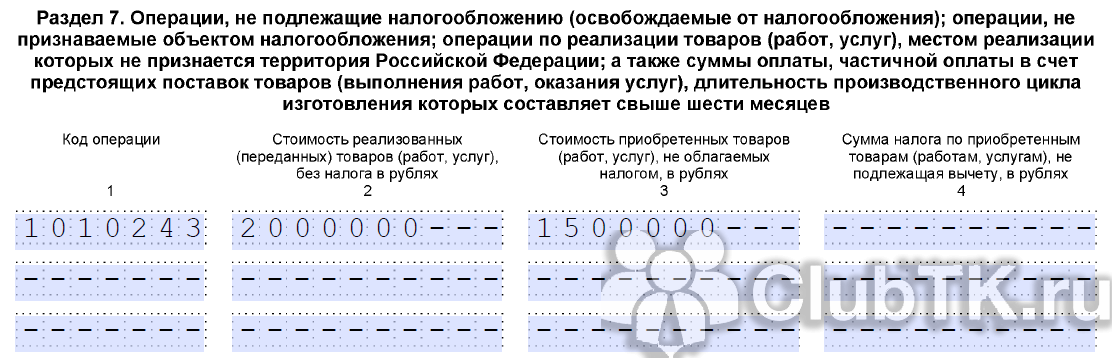

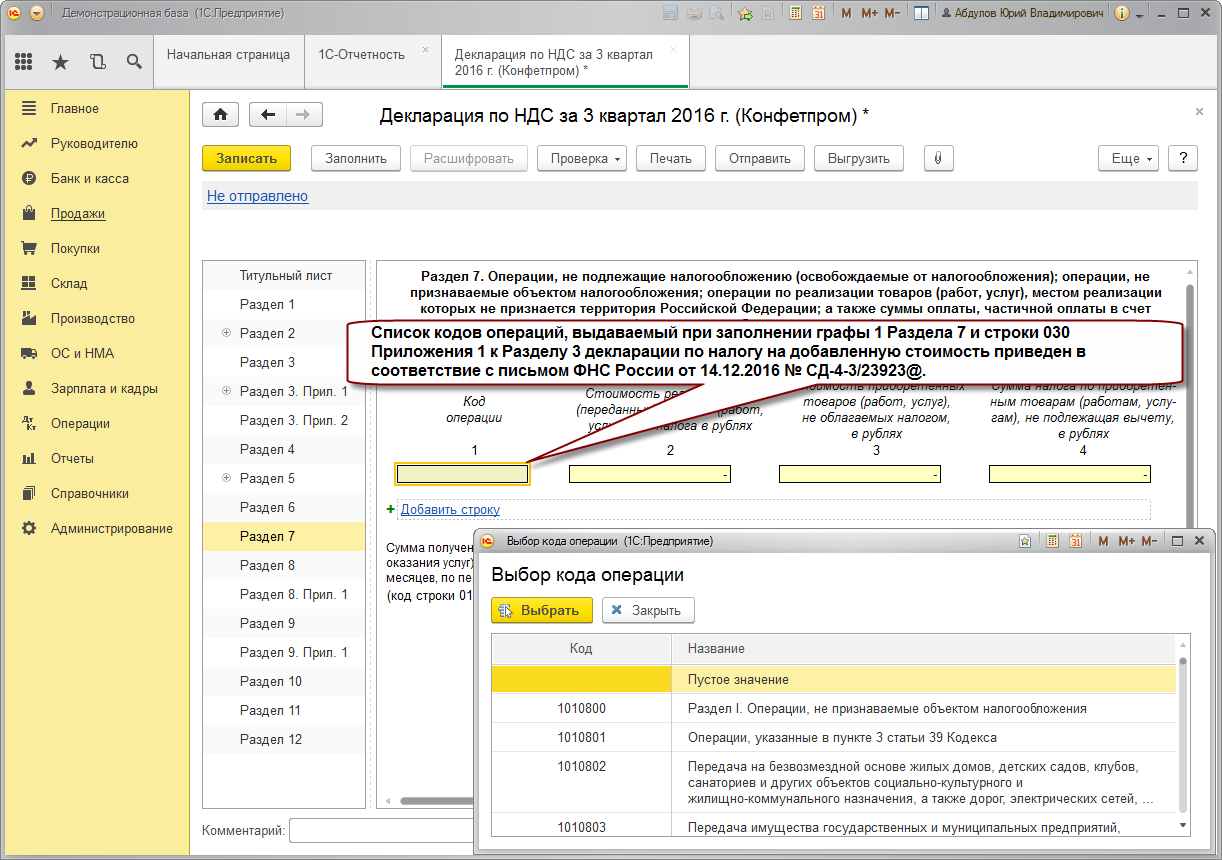

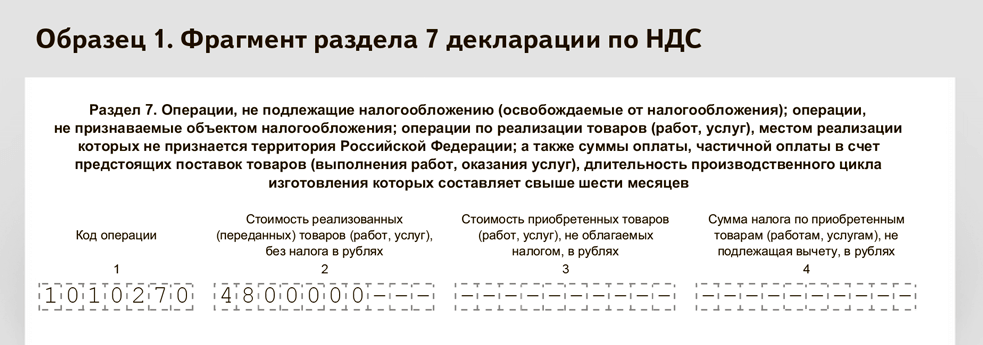

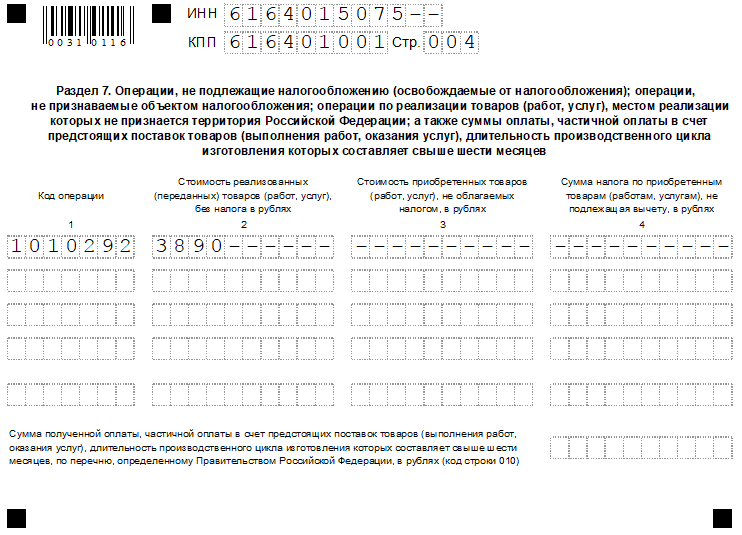

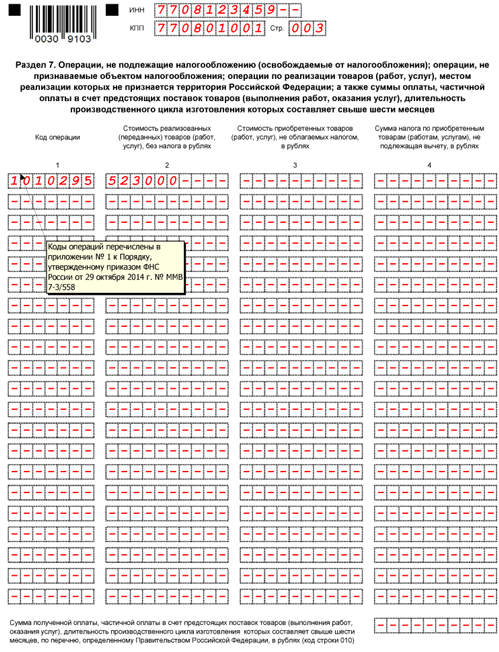

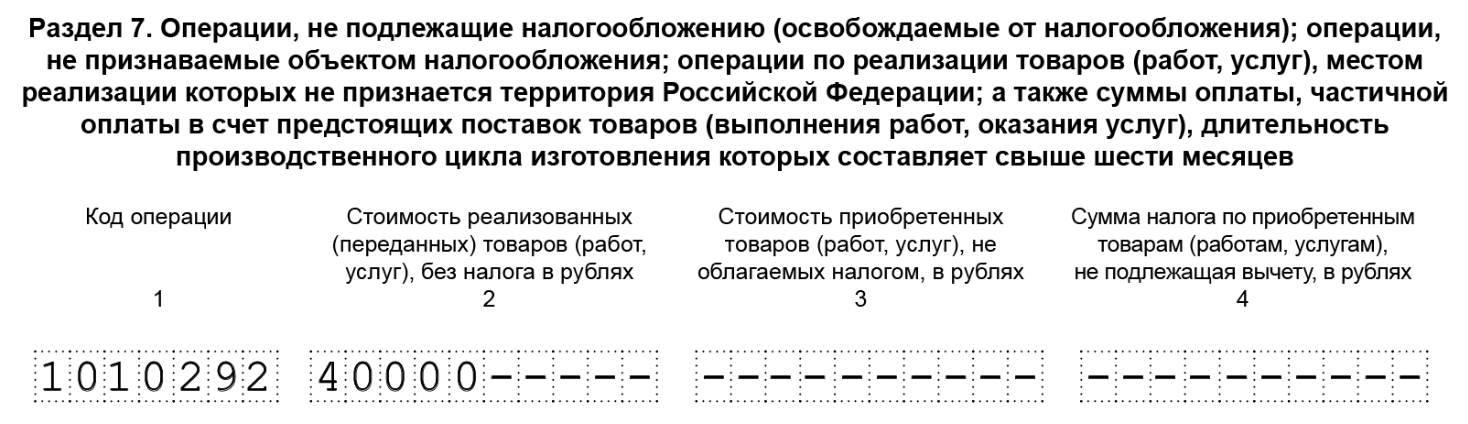

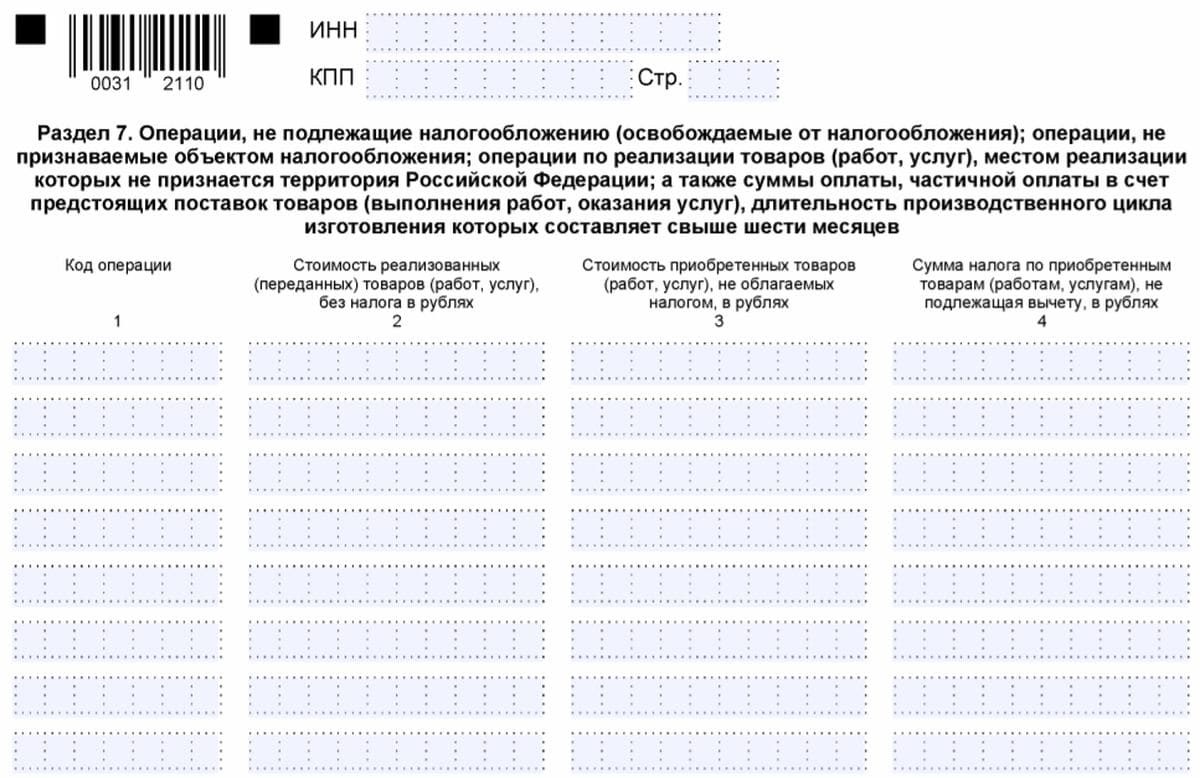

Согласно подп. 15 п. 3 ст. 149 НК РФ начисление данных процентов является операцией, освобожденной от НДС. Именно для таких операций в налоговом отчете предусмотрен раздел 7, который содержит четыре графы, заполняемые следующим образом:

- графа 1 — приводится код 1010292, имеющий обозначение «Операции займа в денежной форме и ценными бумагами, включая проценты по ним…»;

- графа 2 — фиксируется величина начисленных к получению процентов;

- графы 3 и 4 прочеркиваются.

Больше информации об этом разделе отчета вы найдете здесь.

Согласно п. 3 ст. 169 НК РФ оформлять счета-фактуры на величину процентов, начисляемых по договорам выданных займов, займодавцу не нужно.

ОБРАТИТЕ ВНИМАНИЕ! При одновременном проведении операций, подпадающих под обложение НДС и освобожденных от этого налога, налогоплательщик должен вести раздельный учет, принципы которого нужно обозначить в учетной политике

Итоги

Начисление процентов по депозитам и выданным займам является внереализационным доходом для налогоплательщиков на ОСН. Данный доход учитывается при расчете базы по налогу на прибыль.

Налогом на добавленную стоимость операции по получению указанных процентов облагаться не будут. В одном случае в связи с тем, что объекта налогообложения не возникает, поэтому депозитные проценты не приводятся в отчетности по НДС, а в другом — из-за того, что операция освобождена от НДС в силу норм НК РФ — проценты по выданным займам отразятся в разделе 7 налогового отчета по НДС.

Подписаться

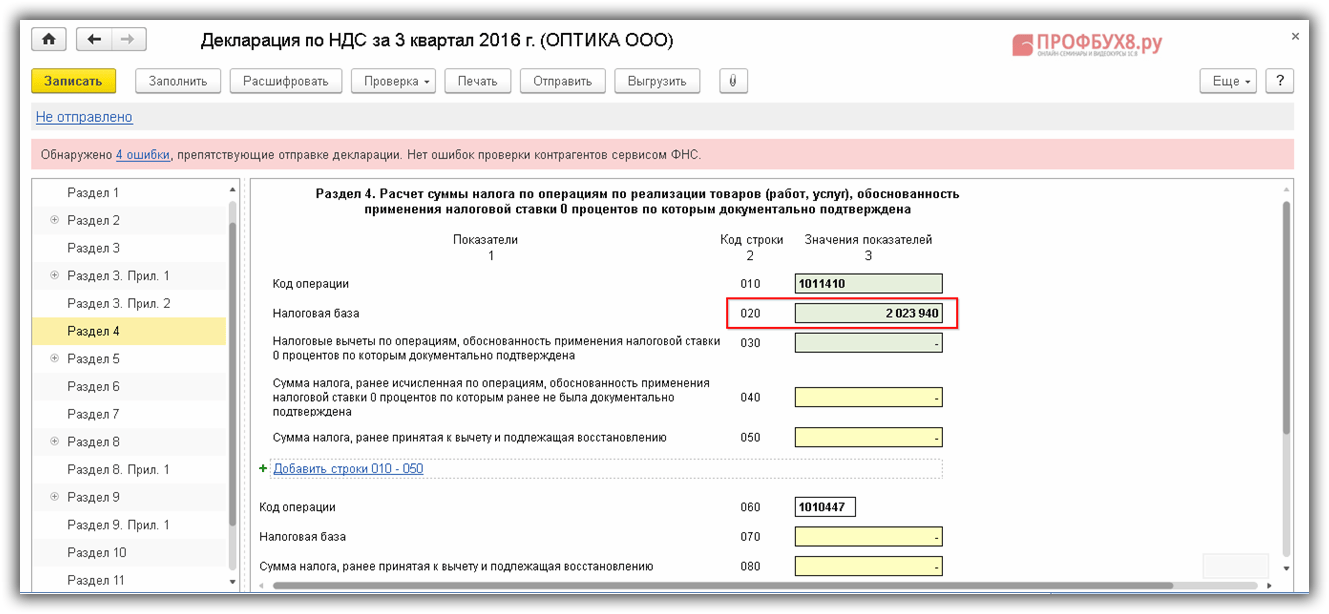

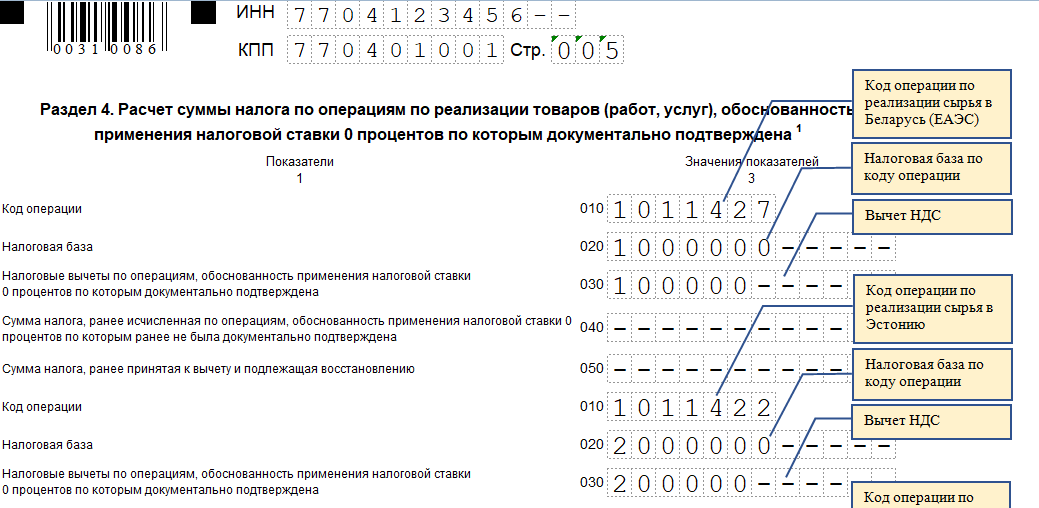

Заполнение реестров документов, подтверждающих ставку 0 % по НДС

Для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов по НДС экспортеры должны представить в налоговую инспекцию копии таможенных деклараций, перевозочных, товаросопроводительных и других документов. Весь список перечислен в статье 165 НК РФ. С 01.10.2015 экспортеры получили право сократить количество бумаг – пункт 15 статьи 165 НК РФ позволяет вместо копий документов отправить в ИФНС их электронные реестры (Федеральный закон от 29.12.2014 № 452-ФЗ). Формы и форматы реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (вступил в силу 17.11.2015).

Реестры документов, подтверждающих ставку 0 % по НДС, добавлены в состав форм регламентированной отчетности «1С:Бухгалтерии 8» начиная с версии 3.0.42.87. О сроках поддержки форм и форматов реестров документов для подтверждения ставки 0 % по НДС в других решениях «1С:Предприятие» – см. в «Мониторинге изменений законодательства» по ссылке.

Один из самых востребованных пользователями реестров — Реестр по НДС: Приложение 5 (реестр полных таможенных деклараций, транспортных, товаросопроводительных документов) заполняется автоматически начиная с релиза 3.0.43.50 «1С:Бухгалтерии 8».

Для использования возможностей программы по учету грузовых таможенных деклараций при экспорте, а также для автоматического формирования реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки налога на добавленную стоимость, в разделе Главное —> Функциональность на закладке Торговля необходимо установить флаг Экспорт товаров (рис. 1).

Рис. 1. Настройка функциональности по учету таможенных деклараций по экспорту

Для регистрации таможенных деклараций и товаросопроводительных документов, подтверждающих вывоз товаров за пределы Российской Федерации, предназначен документ Таможенная декларация (экспорт) (рис. 2), доступ к которому осуществляется по одноименной гиперссылке из раздела Продажи.

Рис. 2. Таможенная декларация (экспорт)

В шапке документа указываются следующие реквизиты:

- Номер — регистрационный номер таможенной декларации (полной таможенной декларации);

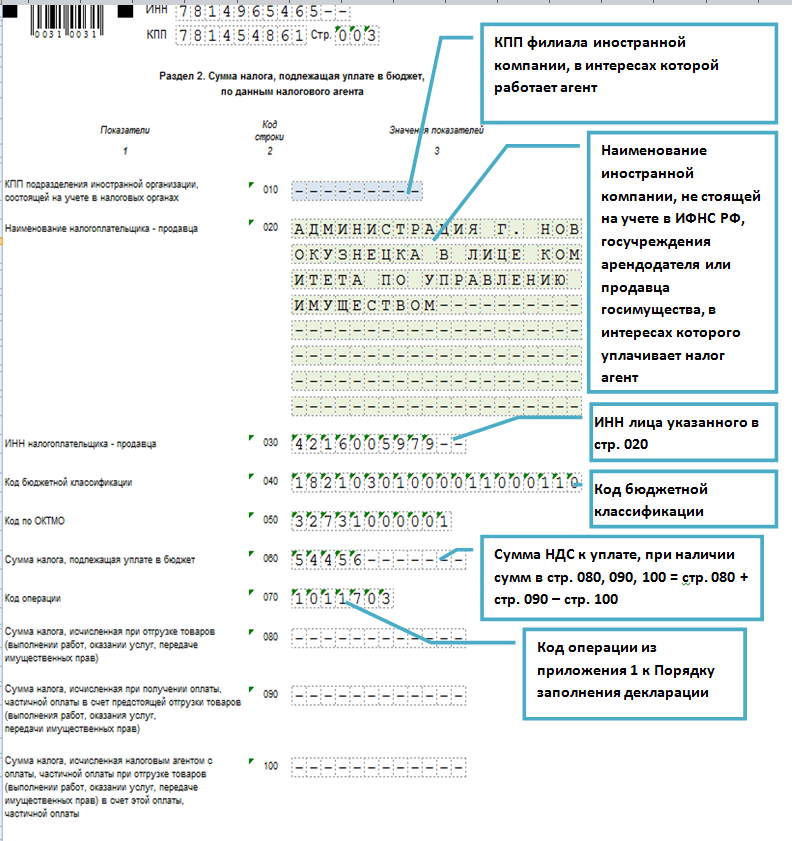

- Код операции — код операции согласно Приложению № 1 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@, которым утверждена форма декларации по НДС, порядок ее заполнения и формат представления в электронной форме;

- Основания – документы реализации по ставке 0 %, к которым оформлена грузовая таможенная декларация.

В табличной части (Сопроводительные документы) указываются следующие реквизиты:

- Вид транспорта — код вида транспорта, которым товары вывозились с территории Российской Федерации (значение необходимо выбрать из выпадающего списка);

- Сопроводительный документ – код вида транспортного, товаросопроводительного или иного документа, подтверждающего вывоз товаров за пределы РФ (значение необходимо выбрать из выпадающего списка);

- Номер и Дата – реквизиты сопроводительного документа.

Также в документе Таможенная декларация (экспорт) можно заполнить Примечание – информацию в произвольной форме об иных документах, относящихся к операции, представляемых одновременно с налоговой декларацией по НДС.

После регистрации в учетной системе регламентного документа Подтверждение нулевой ставки НДС сведения из таможенных деклараций и товаросопроводительных документов используются для автоматического заполнения реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки НДС (Приложение № 5 к приказу ФНС России от 30.09.2015 № ММВ-7-15/427).

Для составления этого реестра в едином рабочем месте 1С:Отчетность предназначен регламентированный отчет Реестр по НДС: Приложение 5. Открыть его можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям). Пример заполненного отчета представлен на рисунке 3.

Рис. 3. Реестр по НДС: Приложение 5

Сформированный реестр для подтверждения ставки 0 % по НДС можно отправить в налоговую инспекцию по телекоммуникационным каналам связи (кнопка Отправить).

Какие сведения не отражаются в разделе 7

Итак, мы рассмотрели, как заполнить раздел 7 декларации по НДС исходя из типов данных, которые в нем отражаются. Но полезно ознакомиться и с перечнем сведений, которые следует строго исключать из числа тех, что должны фигурировать в разделе.

Так, в раздел 7 не включаются:

1. Любые внереализационные доходы (что очевидно по определению — они не имеют отношения к операциям, отраженным в п. 1 ст. 146 НК РФ).

2. Основные суммы займов, выданных налогоплательщиком контрагенту (письмо ФНС России от 29.04.2013 № ЕД-4-3/7896).

ВНИМАНИЕ! В свою очередь, проценты, полученные контрагентом, в разделе 7 декларации по НДС отражаются. То же самое правило действует и по купонам на облигации (письмо Минфина РФ от 03.02.2016 № 03-07-11/5310)

3. Проценты по банковским вкладам, открытым налогоплательщиком (письмо ФНС России от 29.12.2006 № 14-2-05/2354).

4. Авансы по не облагаемым налогом товарам и услугам, которые производятся в рамках цикла, не превышающего 6 месяцев.

Такие авансы, с одной стороны, освобождены от НДС (п. 1 ст. 154 НК РФ). С другой — в разделе 7 попросту не предусмотрено граф для отражения сведений по этим товарам.

***

В разделе 7 декларации по НДС отражаются операции, по которым налог не начисляется (либо по которым установлено освобождение от него). Операции, совершенные российским налогоплательщиком за пределами РФ, отражаются в отчете только в части суммы выручки, но при этом документы по ним прилагаются к отчету.

***

Еще больше материалов по теме — в рубрике «НДС».

Что такое НДС

Налог на добавленную стоимость — это налог, который возникает при продаже предприятием продукции или предоставлении услуг с добавленной стоимостью. Иными словами – это налог на сумму образующую разницу между ценой продажи и ценой покупки.

Процентные ставки на НДС в России составляют:

| Размер ставки | На какие товары распространяется |

| 18% | Весь товар, который продается на территории России, кроме некоторых видов товаров |

| 10% | Весь детский товар, медикаменты,, некоторые продуктовые товары |

| 0% | Товар, предназначен для экспорта |

НДС оплачивается конечным потребителем при покупке товара или получения услуг, работ. Предприятие-продавец всего лишь посредник между покупателем и бюджетом.

Алгоритм заполнения раздела 7 декларации

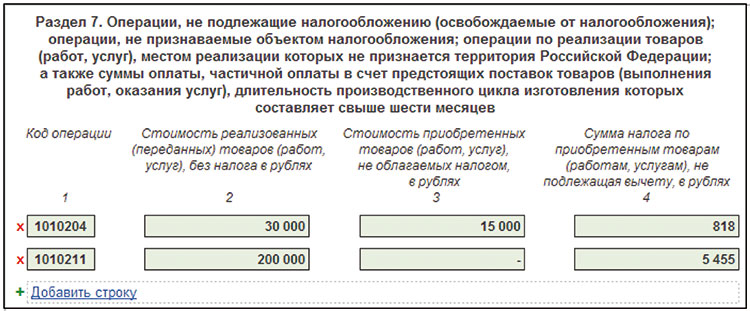

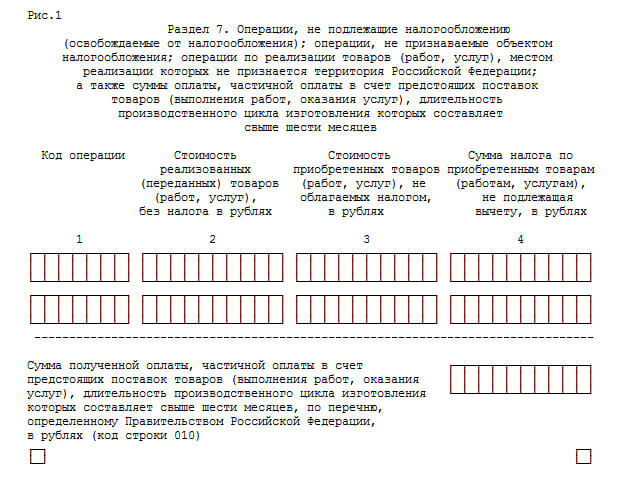

Сам раздел представляет собой таблицу с четырьмя колонками.

Код операции

Стоимость реализованных (переданных) товаров, (работ, услуг), без налога в рублях

Стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, в рублях

Сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету, в рублях

1

2

3

4

Отдельно выделена строка (с кодом 010) для отражения сумм предоплаты «долгоиграющих» поставок (товаров, работ, услуг, длительность производственного цикла изготовления которых составляет свыше шести месяцев).

Алгоритм заполнения раздела (налогоплательщиком либо налоговым агентом) изложен в п. 44 – 44.7 Порядка.

Видео:Урок 7. Как за 10 минут проверить и сдать декларацию по НДС?Скачать

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов — на поступление, на выбытие, бумаг по оплате и другим операциям

Рассмотрим подробнее по участкам учета, на что нужно обратить внимание

Банк и касса.

Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет

, то счет-фактура по авансам полученным автоматически не сформируется

На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу

Поступление товаров, работ и услуг.

В документе Поступление товаров и услуг

нужно обратить внимание на заполнение колонок % НДС, НДС. Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению

Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура №

и дату в поле от,

затем нажать на кнопку Зарегистрировать

. В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

Реализация товаров, работ и услуг.

При вводе документа Реализация товаров и услуг

обратите внимание на заполнение колонок % НДС

и НДС

, а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу

Аналогично документу Поступлению товаров и услуг

нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список

в любом из журналов документов.

Наличие счетов-фактур по документам поступления

.

Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом

(раздел Отчеты — Анализ учета: Наличие счетов-фактур

). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета. Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

Пояснения по использованию кода операции 1010292 и другим при заполнении декларации по НДС

Пояснения кода 1010292 в декларации по НДС обновлены приказом ФНС от 28.12.2018. Кроме того, не так давно были введены новые коды и отредактированы (или исключены вовсе) значения предыдущих.

Чтобы понять когда и какой код использовать, нужно расшифровать важные нюансы налогового законодательства, изучив разъяснения чиновников.

Сделаем это в нашем материале, а также расскажем о некоторых других кодах.

Как разобраться с кодами операций?

Расшифровка терминов со ссылками на НПА для кода 1010292

Схема применения кода 1010292

Взаимосвязь кодов 1010292 и 1010256

Реализация по коду 1010256 (топологии интегральных схем, промышленные образцы и др.)

Особенности применения кода 1010256

Когда услуги по проведению техосмотра попадают в раздел 7 декларации по НДС с кодом 1010203?

Отсутствует лицензия: понадобятся ли коды?

Знакомимся с кодом 1011712

Нюансы применения кода 1011712

Итоги

Как разобраться с кодами операций?

Налогоплательщики, представляющие в инспекции декларации по НДС, часто сталкиваются с необходимостью отражения кодов тех или иных операций.

Коды необходимы для заполнения разделов 2, 4-7. Какие это разделы, узнайте на рисунке:

Коды — это наборы из 7 цифр, каждый из которых обозначает определенную операцию. Все коды разделены на 5 групп и описаны в приложении № 1 к Порядку заполнения декларации по НДС, утв. приказом ФНС от 29.10.2014 № MMB-7-3/558@.

На рисунке ниже представлены:

- название каждой группы кодов операций;

- диапазон кодов, предусмотренных для каждой группы;

- ссылка на статью НК РФ.

Перечень кодов, действующй в 2020 году, можно скачать в этом материале.

Что будет, если в декларации не проставить код операции? Она не пройдет логический контроль, и контролеры ее не примут. Поэтому необходимо разбираться в кодах и правильно отражать их в декларации, если в этом возникнет необходимость.

https://www.youtube.com/watch?v=8vrfiTcG4YM\u0026list=PLOmiPsoRYMvNQD42a5BgawaKrU8OAS58G

Далее расскажем подробнее об отдельных кодах.

Расшифровка терминов со ссылками на НПА для кода 1010292

Согласно приложению № 1 к приказу ФНС № MMB-7-3/558@ в обновленной редакции данный код применяется для отражения в декларации операций по предоставлению займов. Обратимся к нормативным документам.

Какие НПА нужно знать, чтобы правильно отразить операции по этому коду в декларации:

- подп. 15 п. 3 ст. 149 НК РФ — определяет, что на территории РФ не облагаются НДС операции займа, включая проценты по ним;

- пп. 44.2-44.5 Порядка заполнения декларации по НДС — расшифровывают порядок отражения информации в строках раздела 7, посвященного необлагаемым операциям.

- ГК РФ и иные НПА — в части расшифровки терминов «денежный заем», «заем ценными бумагами», «проценты по займу», «операция РЕПО».

Схема применения кода 1010292

Рассмотрим схему применения кода 1010292, сконцентрировав в ней необходимые сведения для заполнения декларации:

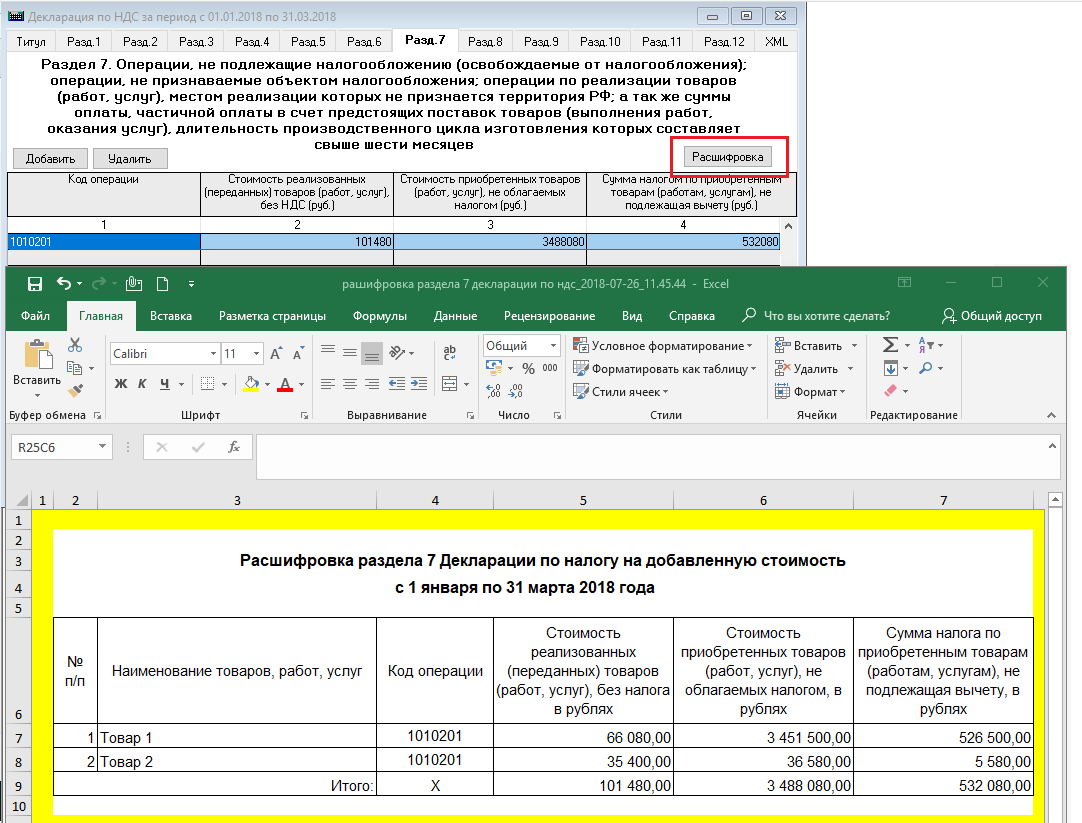

На основании этой схемы заполним раздел 7 по данным примера.

ПАО «Весенний ветер» заключило договор займа с отечественной компанией ООО «ПалеттоЛюкс». Его сумма — 3 400 250 руб. Во 2-м квартале начисленные проценты по займу составили 38 253 руб. При заполнении раздела 7 необходимо учесть, что:

- для займодавца (ПАО «Весенний ветер») выдача займов не является основной деятельностью;

- общехозяйственные расходы по необлагаемым операциям у займодавца отсутствуют.

Как выглядит заполненный раздел 7 декларации по НДС с кодом операции 1010292, смотрите ниже:

При заполнении графы 2 следует учесть, что в нее заносится не «тело займа», а сумма начисленных процентов (письмо ФНС от 29.04.2013 № ЕД-4-3/7896).

Взаимосвязь кодов 1010292 и 1010256

Взаимосвязь заключается в следующем: код 1010256 в декларации по НДС так же, как и код 1010256, отражается в одном и том же разделе (раздел 7). Обе эти операции относятся к группе не подлежащих налогообложению (освобождаемых от налогообложения).

Что еще объединяет эти коды? При наличии в разделе 7 указанных кодов налоговики при проведении камеральных проверок пытаются затребовать у налогоплательщика дополнительные документы.

Какие? Речь идет о документальных подтверждениях правомерности отражения в декларации не облагаемых НДС операций.