Условия оплаты патента ИП

Платеж за патент можно считать своеобразным налогом ПСН. Патент стоит 6% от потенциального дохода бизнесмена за выбранный им срок, с учетом направления бизнеса. Период действия патента ИП выбирает сам от 1 до 12 мес. Реальный заработок на налог ПСН не влияет, а уровень потенциального дохода определяется отдельно в каждом субъекте. Таким образом, цена патента будет отличаться в разных регионах, даже если вид деятельности одинаковый.

Формула налога ПСН:

Налог ПСН = (налоговая база / 365 (366) дней * период действия патента в днях) * 6%

Условия оплаты зависят от периода действия патента:

- Патент на срок до 6 мес. оплачивается одним взносом в любой день до окончания периода действия

- Патент на срок 6-12 мес. оплачивается двумя взносами: ⅓ в первом квартале, а ⅔ в любой другой день до окончания действия срока патента

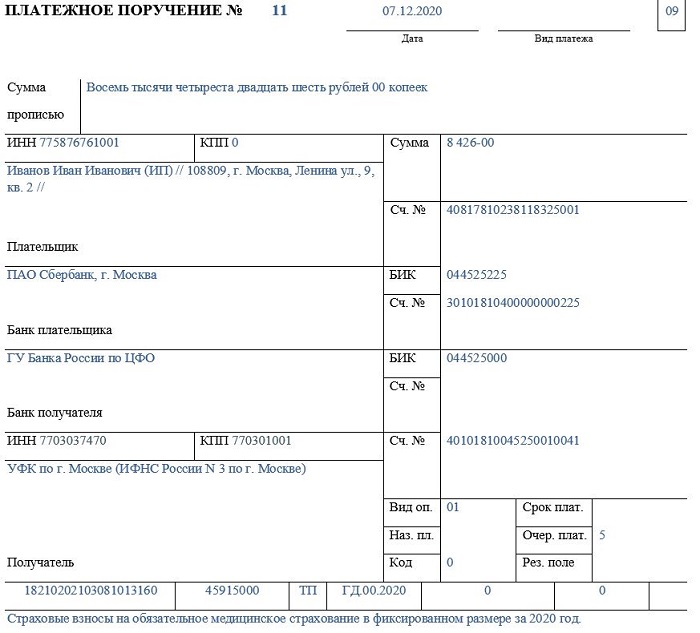

Оплату патента в 2024 году необходимо производить с единого налогового счета. Реквизиты КБК для платежного поручения: 182 01 06 12 01 01 0000 510. Данный код подходит на все платежи в виде ЕНП.

Получите патент онлайн

С нашим онлайн-сервисом вы сможете получить патент, если являетесь действующим ИП и если бизнес еще не зарегистрирован. Мы подготовим документы для патента, и если потребуется, бумаги для регистрации ИП. Сервис автоматически генерирует введенные данные в актуальные формы и вы получаете правильно заполненные заявления для налоговой. Документы можно скачать для самостоятельной подачи или сэкономить время и сразу направить онлайн. Получение патента с нашим сервисом — это удобно, быстро и надежно!

Подробнее

Подробнее

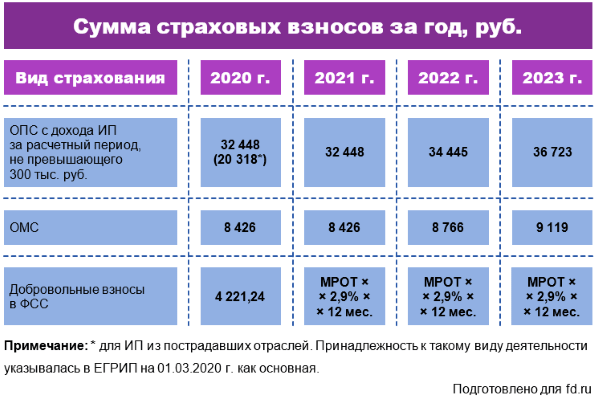

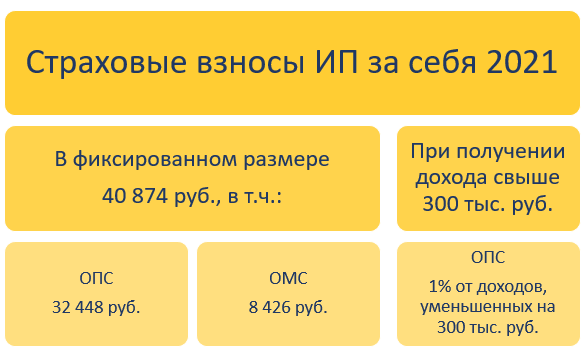

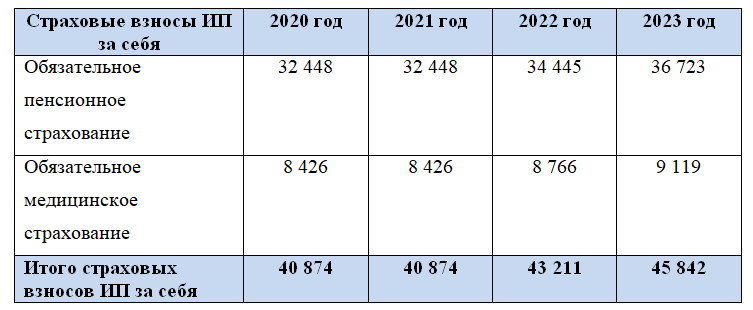

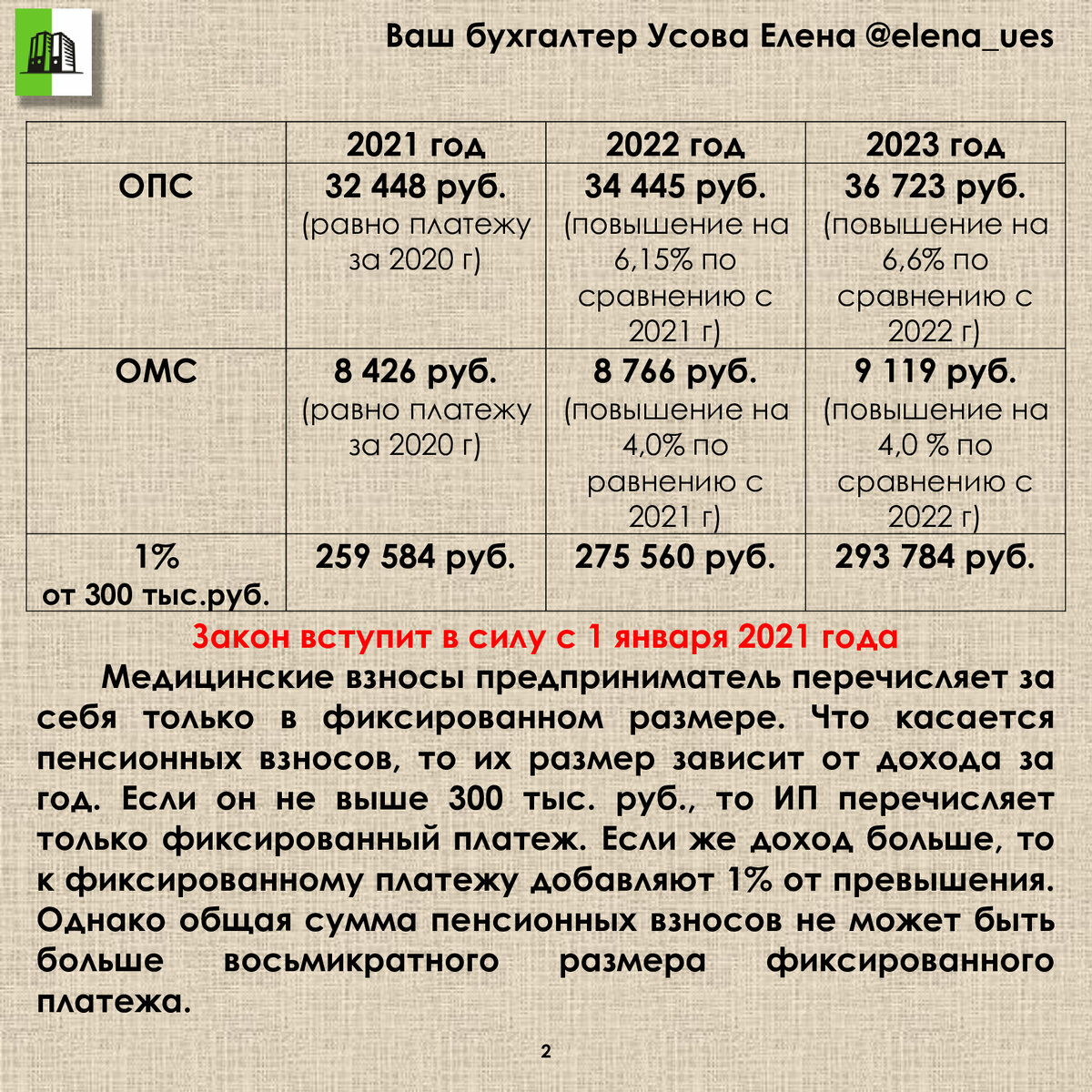

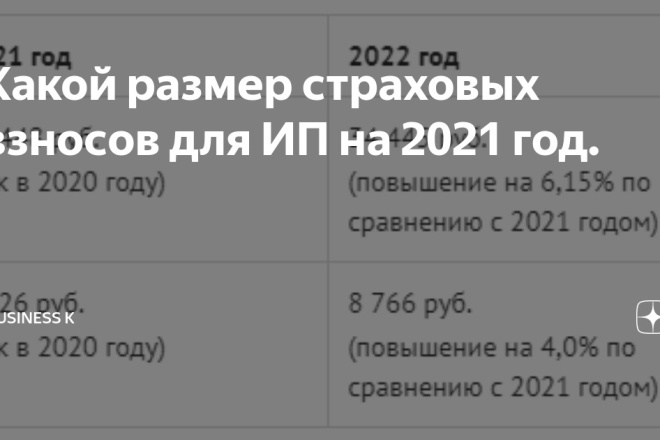

Фиксированные платежи ИП в 2024 году

До недавнего времени, размер фиксированных страховых платежей предпринимателя напрямую зависел от величины МРОТ. Однако, в настоящее время суммы перечислений на пенсионное и медстрахования устанавливается в виде постоянной суммы.

Максимальный размер страховых взносов в пенсионный фонд установлен исходя из того, какой доход предприниматель получил за год. Предприниматели должны оплачивать в бюджет обязательные платежи на себя, которые состоят из двух частей. Фиксированная часть в 2017 году рассчитывается из МРОТ. По данной части предприниматель обязан оплачивать вносы на пенсионное и медицинское страхование в размере 26% от МРОТ в ПФР и 5,1% от МРОТ в ФОМС.

Но с начала 2024 года для данных платежей установлена постоянная сумма, которая от величины МРОТ уже не зависит.

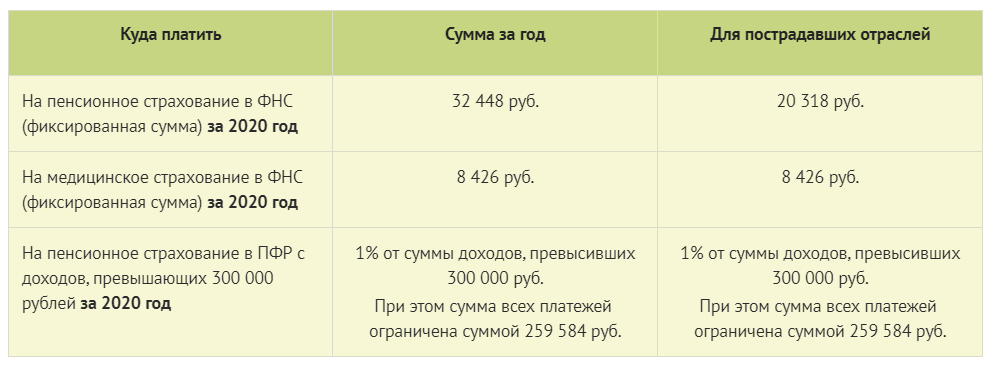

В 2024 году предпринимателю нужно оплатить за себя фиксированные платежи в указанных суммах:

- в ПФР – 26 545,00 рублей;

- в ФОМС – 5 840,00 рублей.

Общая сумма, подлежащая уплате в 2024 году составляет 32 385,00 рублей.Напомним, что в 2017 году фиксированные платежи уплачивались в размере 27 990,00 рублей (соответственно, 23 400,00 руб. — в ПФР и 27 990,00 руб. – в ФОМС).

Если регистрация или закрытие ИП происходит в течение года, то фиксированные платежи пересчитываются, исходя из фактического времени осуществления предпринимательской деятельности.

Для того, чтобы определить сумму второй части используется следующая формула:

Выручка предпринимателя за минусом 300 тыс. рублей, умноженная на 1%.

Если предприниматель осуществляет свою деятельность одновременно по нескольким режимам, то доход складывается по каждому.

Доход ИП определяется следующим образом:

- Если ИП находится на ЕНВД, то учитывают вмененный доход, который рассчитывается в соответствии с требованиями НК РФ.

- Предприниматели на УСН «доходы» учитывают свою фактически поступившую выручку.

- Если предприниматель находится на УСН «доходы минус расходы», то также учитывается сумма фактически поступившей выручки. Причем полученное значение в данном случае не нужно уменьшать на величину расходов.

- ИП на общей системе налогообложения принимает к учету полученный им доход. Но в данном случае предприниматель вправе вычесть из указанных поступлений профессиональные вычеты.

- Если ИП находится на патенте, то в качестве дохода применяется расчетная стоимость патента.

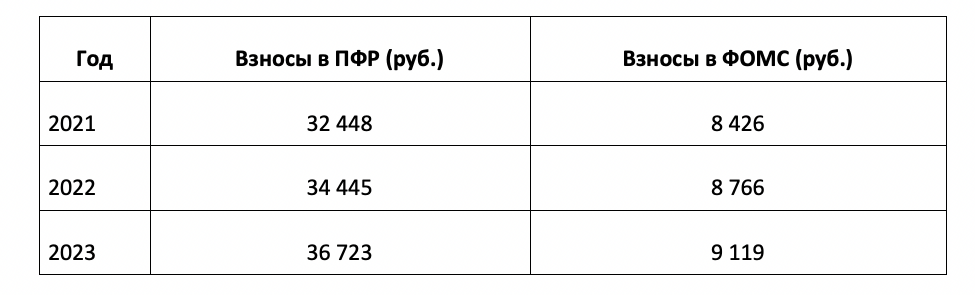

Сумма взносов в ПФР и ОМС

Установлен новый МРОТ. До 01.07.2024 — 7 500 р., после 1 июля — 7 800. Следом вырос и размер самих выплат, поскольку показатель оплаты труда фигурирует в формуле для их расчета:

МРОТ х ставка в % х 12

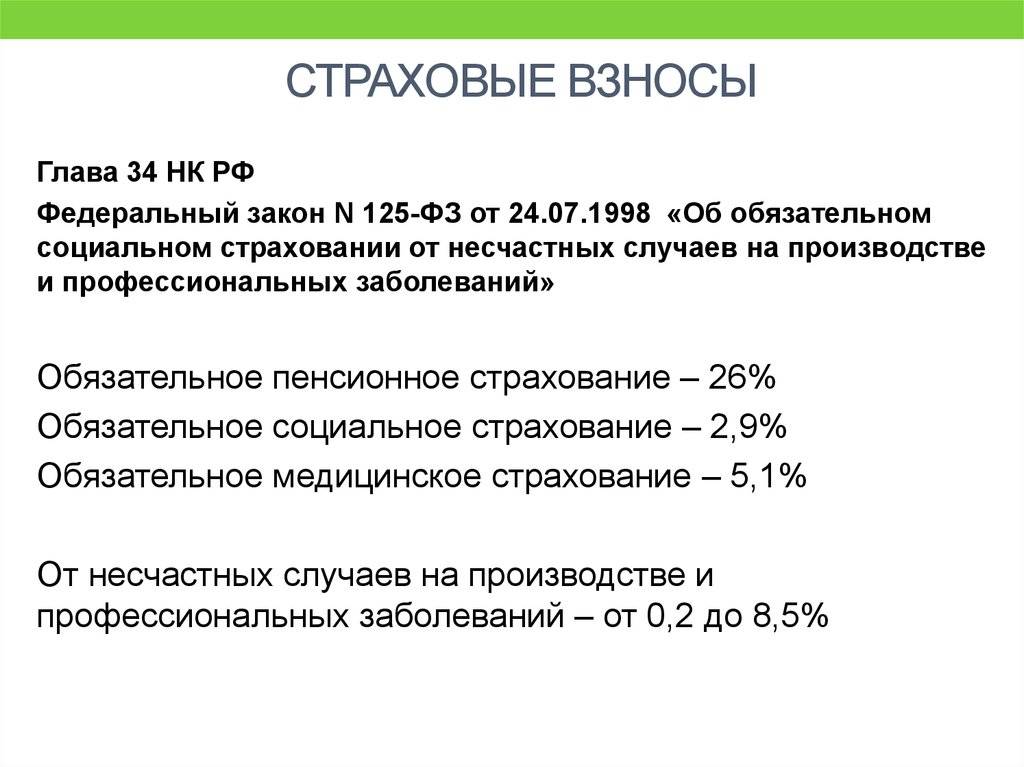

Ставки остались такими же:

- Для пенсионных — 26%;

- Для медицинских — 5,1%;

- Для социальных — 2,9%.

До 01.07.2024

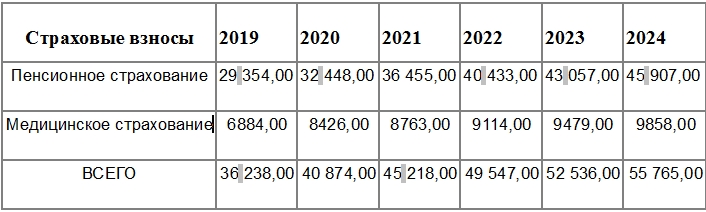

Подсчитаем, сколько ИП платит в пенсионный фонд (ПФР) в 2024 году за себя, а также величину выплат за медицинское обслуживание:

- Сколько платить ИП за себя в 2024 году на пенсионное страхование: 7 500 х 0,26 х 12 = 23 400 р.

- За медицинское обслуживание: 7 500 х 12 х 0,051 = 4 590 р.

- Сумма взносов ИП за себя в ПФР (ОМС) в 2024 году: 4 590 + 23 400 = 27 990 р.

После 01.07.2024

Размер МРОТ с этого числа подрастет на 300 р., но поскольку для расчета выплат за весь период применяется тот МРОТ, который был действительным 1 января, оплата пенсионных взносов в ПФ для ИП за себя в 2024 году с 01.07.2024 будет происходить также, как в первой половине 2024. Размер выплат не изменится.

Как вычесть взносы из налога

Закон, действующий в 2024 году, разрешает ИП уменьшать налог за счет взносов

И неважно за какой промежуток времени вы их уплачиваете. Главное, перечислить их в квартале, за который насчитан налог

К примеру, из пошлины за первый квартал можно вычесть сборы, внесенные с 1 января до 31 марта. А за второй – все сборы, уплаченные с 1 апреля до 31 июня включительно.

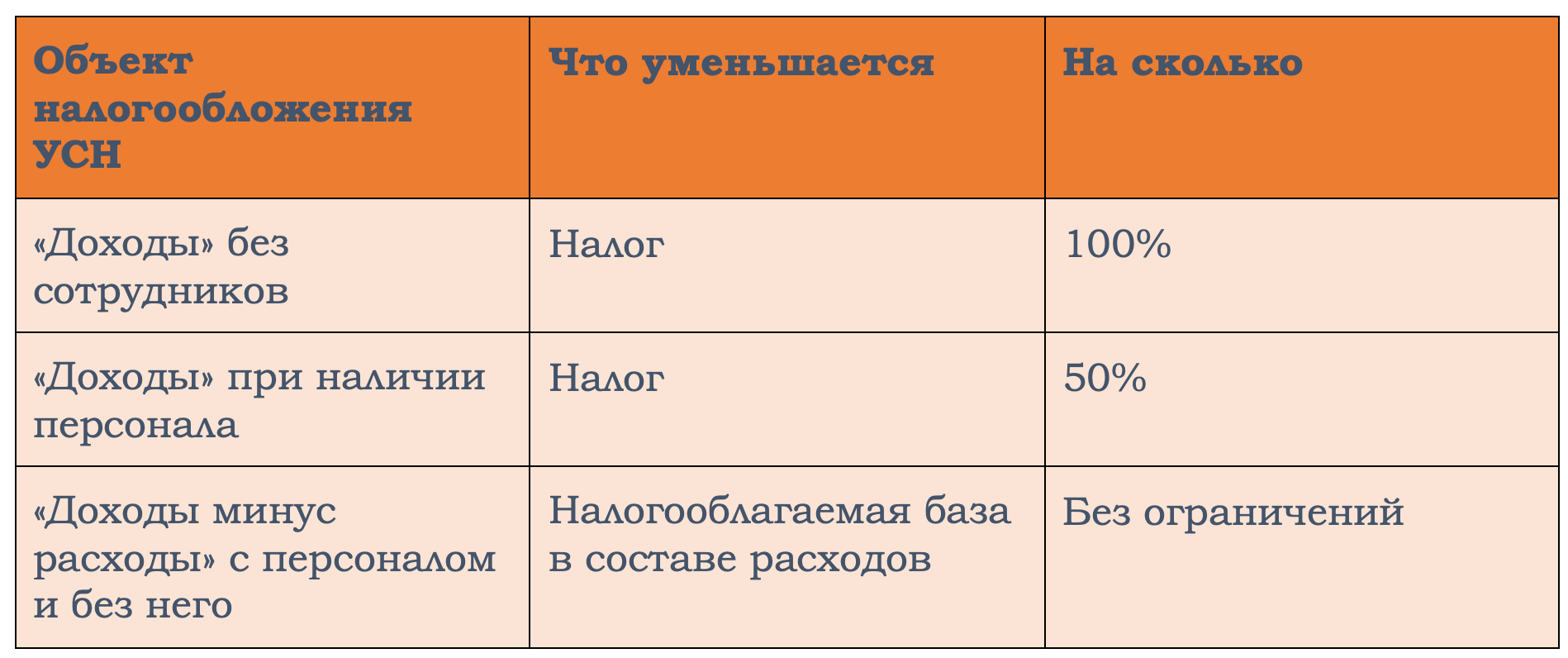

Какие взносы можно отнять от налога на разных режимах, смотрите в таблице:

| Режим: | ИП с персоналом | ИП-одиночка |

|---|---|---|

| УСН 6% | За себя, 1% со сверхдохода, за работников. Но налог нельзя уменьшать более, чем вдвое | За себя, 1% с превышения. Уменьшать налог можно до нуля |

| ЕНВД | За себя, за штат, 1% с превышения. Налог может уменьшиться только вдвое | За себя и 1% со сверхдохода. Уменьшать платеж можно до нуля |

| ПСН | Стоимость патента фиксирована, поэтому никакие налоги на ПСН не уменьшаются | Налог уменьшать нельзя |

Если ИП избрал режимы УСН 15%, ЕСХН или остался на ОСНО, он вправе сократить налог на все взносы в свою пользу и пользу персонала. В полном объеме, даже если на выходе ничего не останется. Но в этом случае взносы не отнимаются от налога, а заносятся в графу расходов фирмы.

К примеру, у ИП Иванова, который трудится на упрощенке под 15% без персонала, были такие показатели:

- Доход – 500 000 р.;

- Расходы фирмы – 20 000;

- Он уплатил фиксированные взносы – 29 900;

- И дополнительные – 2 000.

К уплате:

- (Доходы минус расходы) х 15% = (500 000 – 20 000 + 29 900 + 2 000) х 15% = 67 215.

- А если бы Иванов зарегистрировал ИП на упрощенке под 6%, уплатил бы: 500 000 х 6% – 29 900 – 2 000 = 0.

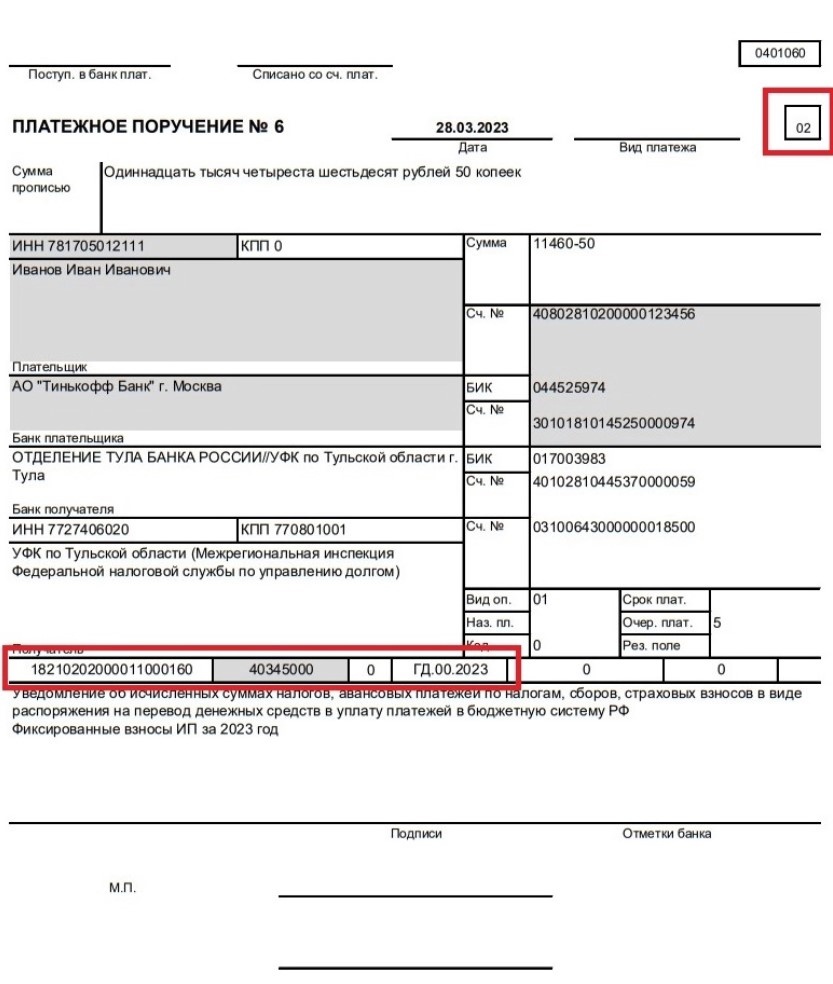

Внимание! Новые реквизиты

Разберемся, какие новые реквизиты нужно указать в платежных поручениях и где их взять:

- Наименование вашей ИФНС, вместо ПФР и ФОМС. Примерно так: УФК по г. Калининграду (ИФНС России №99 по г. Калининграду);

- Счет получателя – это счет ИФНС;

- Платить необходимо по новым КБК.

В остальном заполнение платежек не изменится. Если у вас возникнут трудности с определением реквизитов своего казначейства, воспользуйтесь специальной услугой на сайте ФНС – «Определение реквизитов ИФНС».

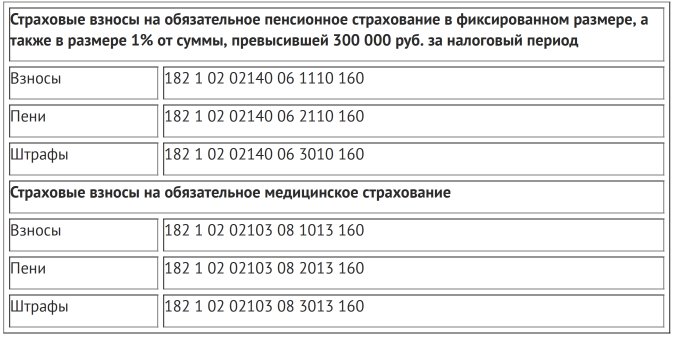

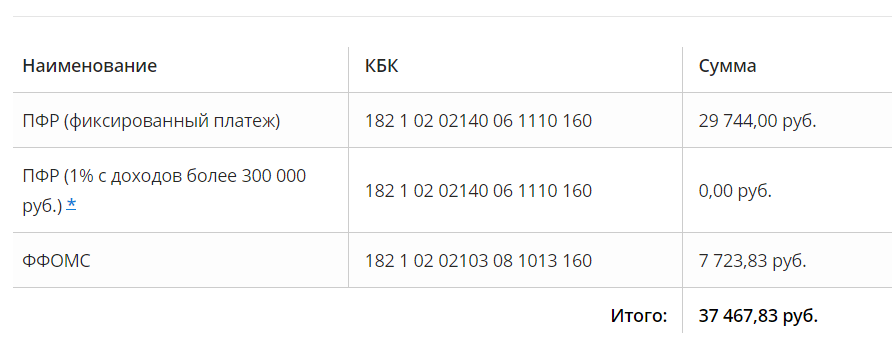

По каким КБК оплачивать взносы ИП в 2024 г.:

| Вид взноса | КБК |

|---|---|

| Пенсионный и дополнительный | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| За медицинские услуги | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Что примечательно, до 2024 года ИП оплачивали взносы в ПФР по двум разным видам КБК – первые для фиксированных платежей, вторые для дополнительных (1% с превышения). Законодатели упростили жизнь бизнесменам и объединили КБК для этих двух платежей. Теперь производить отчисления в ПФР для ИП будет проще.

Уплачивать страховые взносы нужно с даты регистрации в качестве предпринимателя, пенсионер ИП тоже платит

Уплати взносы вовремя или жди штраф

В 2024 году ИП могут уплачивать платежи в ПФР и ОМС по-разному:

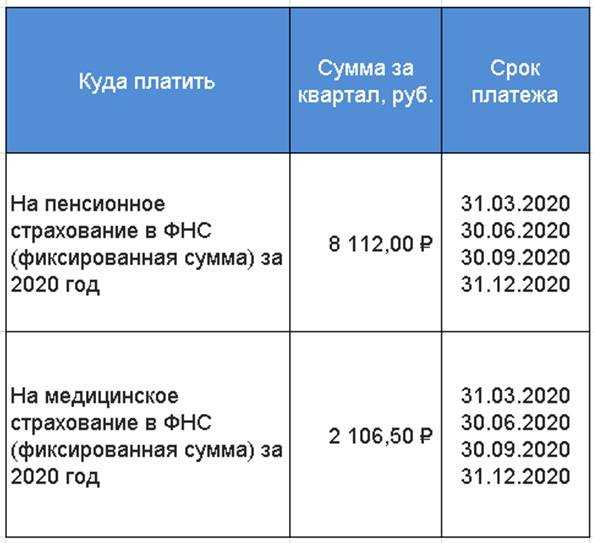

- За год – до 31 декабря;

- Ежеквартально – до 31 марта, июня, сентября, декабря.

Если ИП платит взносы единожды, он сможет вычесть их только из единого налога, который уплачивается по окончательным результатам налогового периода. А если ежеквартально – из всех платежей по налогу, которые вносит по результатам каждого квартала. Второй вариант выгоднее, ведь так вы сможете экономить денежные средства ежеквартально и работать более продуктивно.

Дополнительный сбор в ПФР за 2024 год ИП должен оплатить до 1 апреля 2025. А срок уплаты сбора в ФСС – до 31 декабря.

И лучше вносить платежи без задержек. За них предусмотрены штрафы:

- 20% от невыплаченных средств;

- 40%, если по результатам проверки ИП не платил взносы намеренно;

- Плюс 1/300 процента от ставки ЦБ за каждый день задержки, даже за те, которые совпали с выходными и праздничными.

Если вы решили зарегистрировать ликвидацию ИП в 2024 году, долги по обязательным фиксированным взносам вам нужно оплатить в течение 15 суток после официального закрытия. В противном случае вам начислят штраф. И рано или поздно его придется оплатить, так как срока давности в судебных делах, связанных со страховыми взносами ИП, нет.

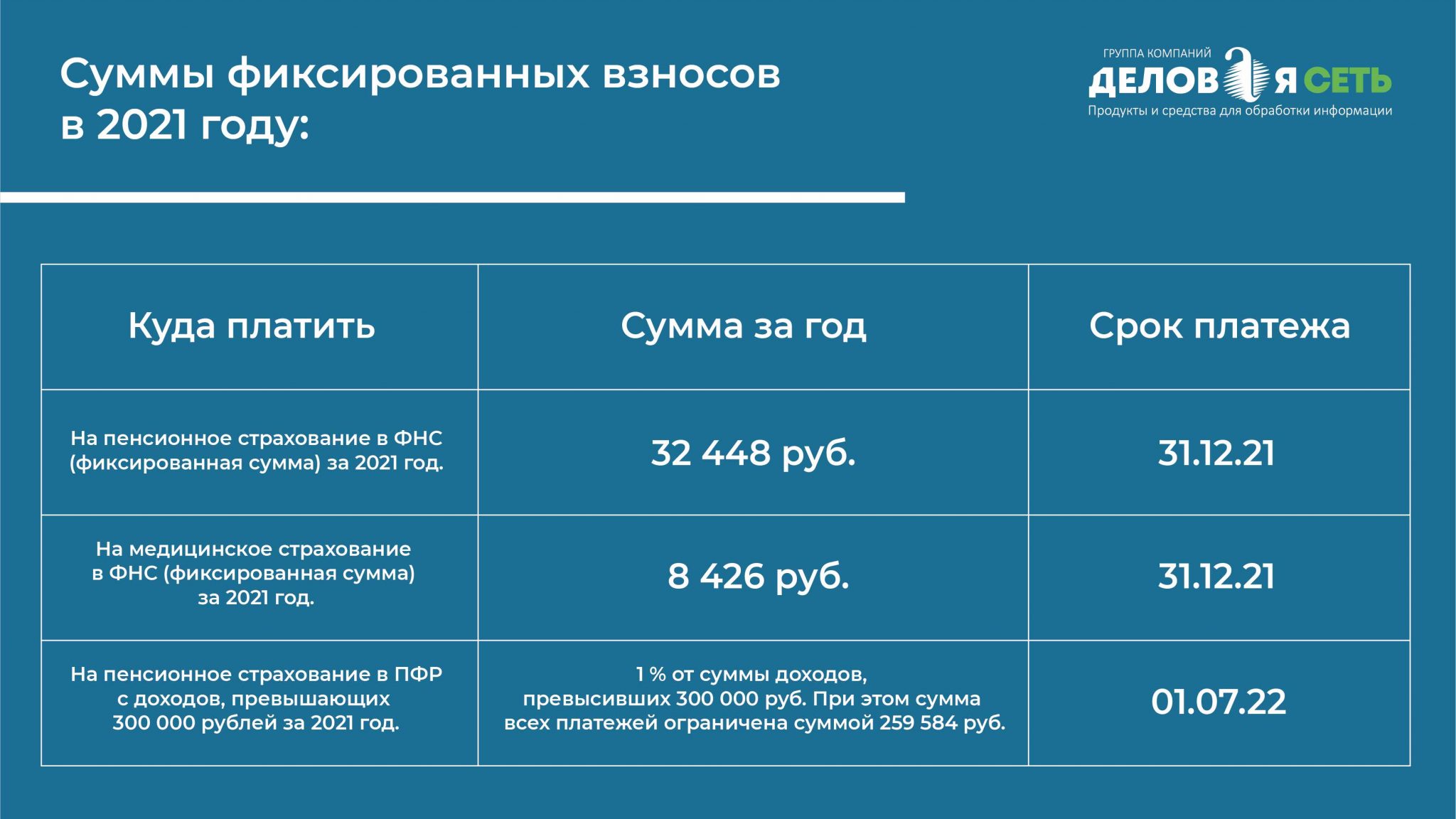

Сроки уплаты фиксированных платежей ИП

Фиксированные платежи предпринимателем должны быть уплачены в строго установленные сроки. Что касается первой части фиксированного платежа, то оплатить его нужно в текущем году не позднее 31 декабря.В какое время и какими частями выплачивать данную часть предприниматель вправе решить самостоятельно. Он, например, может данную сумму раздробить на части и уплачивать их ежемесячно или раз в квартал. Главное, чтобы вся сумма была погашена до окончания года.

Если предприниматель находится на льготном режиме, то часть уплаченных страховых взносов он вправе учесть в счет налогов, например:

- Если предприниматель находится на УСН, то при оплате в отчетные кварталы платежей на обязательное страхование, он вправе принять при расчете налога данные суммы к учету. Например, если предприниматель в первом квартале оплатил страховые взносы, то на эту сумму может быть уменьшен ЕНВД за 1 квартал.

- Если ИП находится на УСН, то страховые взносы могут учитываться и в случае определения авансовых платежей по налогу и в общей сумме уже по завершении года.

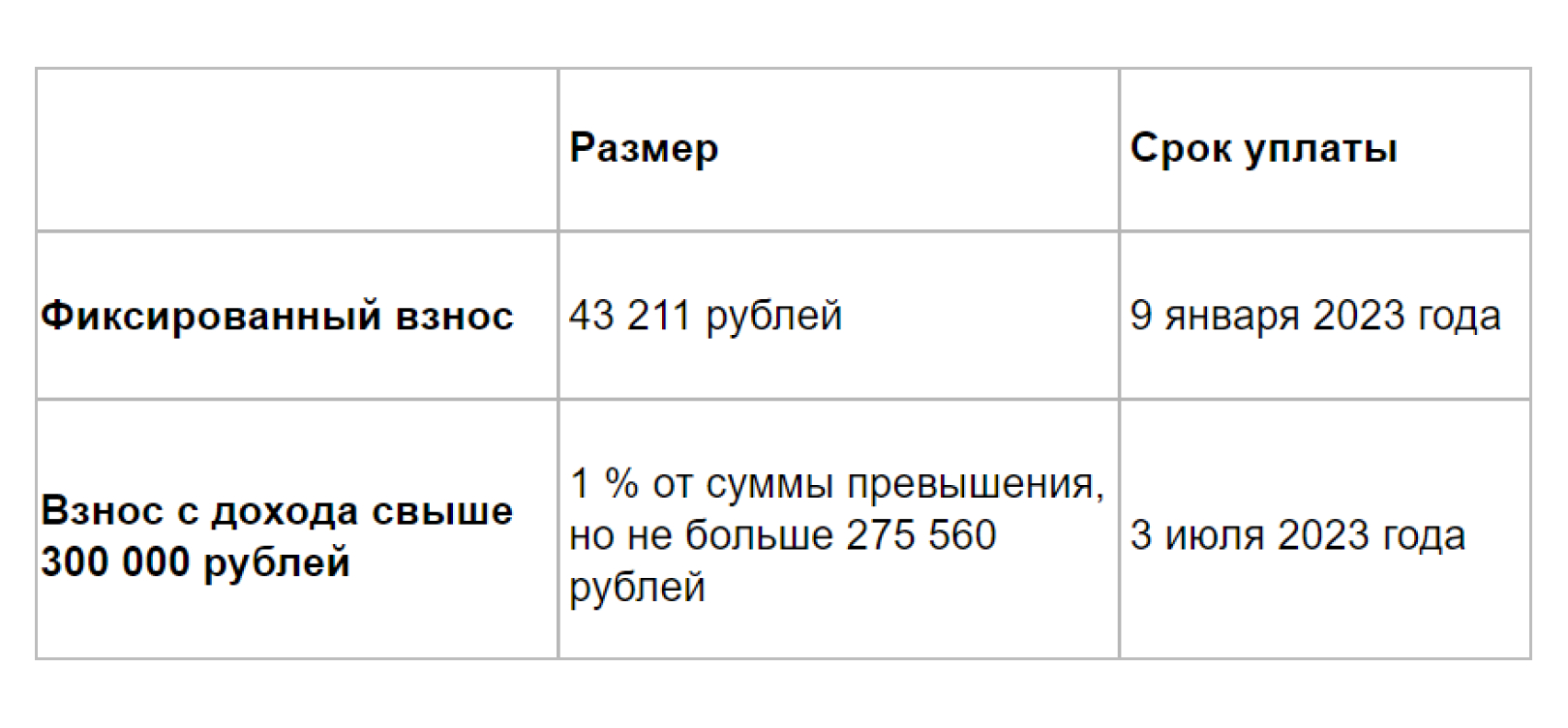

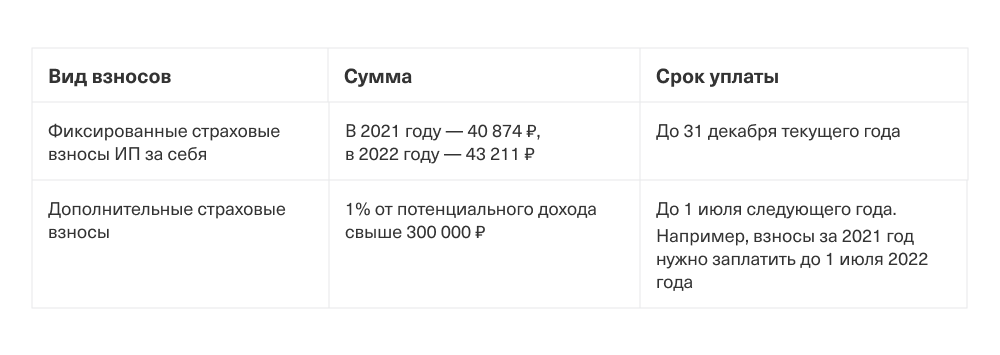

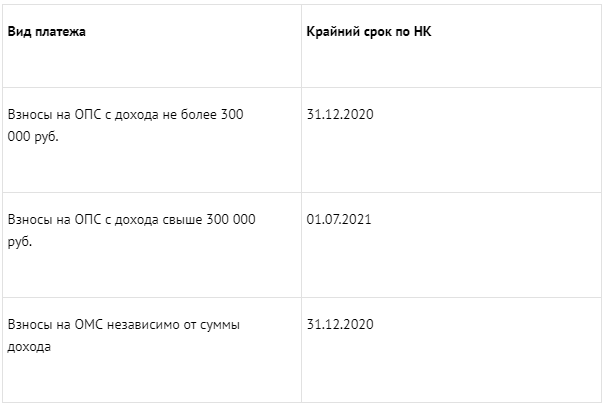

Порядок расчета 1% с дохода предпринимателя, превышающего 300 тыс. рублей в 2024 году по сравнению с 2017 годом не изменился. Крайняя дата для уплаты данной части взносов установлена до 1 июля года, следующего после отчетного.

Изменятся условия снижения налога

Как оплатить 1% со сверхдохода

На этом мучения предпринимателей не заканчиваются. Им еще предстоит подсчитать весь свой годовой доход и определить, превышает ли он лимит в 300 тыс. руб., установленный государством. Если превышает, то ИП обязан доплатить в пенсионный фонд 1% с превышения.

К примеру, если доход фирмы составил 777 000, то ИП обязан внести в ПФР еще один взнос: (777 000 – 300 000) х 1% = 4 770 р.

Рассмотрим, что понимают под доходом на основных системах налогообложения:

Режим

Доход

Где брать сведения

УСН 6%

Фактический

Из графы 4 КУДИР

УСН 15%

Фактический без учета расходов

Из графы 4 КУДИР

ЕНВД

Вмененный государством

Реально полученный не берется во внимание

Строка 100 р. 2 декларации

Патент

Максимально возможный, который устанавливают органы власти для каждого вида выполняемых работ и региона

Это та величина, по которой вы рассчитывали стоимость патента

ЕСХН

Исходя из фактического по данному

Из графы 4 КУДИР

При совмещении нескольких режимов общий доход определяется путем сложения всех отдельных. Так, если вы совмещаете УСН и патент, то к максимальному доходу по патенту прибавьте реальный по УСН. И высчитайте 1% из получившейся суммы.

Максимальный размер 1% с превышения

Если 1% со сверхдохода оказался семизначным, не паникуйте. Вы не обязаны платить его без конца и края, поскольку государство ограничило размер такой оплаты. В 2024 году дополнительный пенсионный взнос для ИП, доход которых превзошел 300 000, не должен превышать величину, полученную из расчета:

8 х (МРОТ) 7 500 х (ставку) 26% х 12 = 187 тыс. 200 р.

Размер взносов ИП в 2024 году

Отчитайся по взносам: новая форма

С 2024 года ИП сдают отчетность по фиксированным взносам в ПФР и ОМС по-новому. Введен единый расчет, который нужно подавать в свой налоговый орган. Он заменит формы РСВ-1, РСВ-2, 4-ФСС. Что очень удобно, ведь один отчет сдать куда проще, чем 3 разных.

Условия предоставления отчета в налоговую не изменились. Бизнесмены со штатом менее 15 человек подают его в бумажном виде при личном присутствии. Со штатом более 15 человек – в электронном.

Подавать отчет придется ежеквартально. До 30 числа. Плюс ежемесячно нужно предоставлять сведения о персонифицированном учете, для этого используется форма СЗВ-М. Сроки их подачи – до 15 числа каждого месяца.

За несвоевременную отчетность по взносам предусмотрены те же штрафы, что и за неуплату. Ознакомьтесь с нововведениями и вносите платежи за свое медицинское и пенсионное страхование вовремя и в правильном объеме.

https://youtube.com/watch?v=lsGX1jMLRss

Список взносов за себя

ИП, не нанимающий на работу персонал, платит только фиксированные взносы. Они являются обязательными и уплачиваются в полном объеме, даже если деятельность была приостановлена. Ничего не изменилось и сейчас, выделяют следующие налоги ИП за себя в 2024 году:

- На медицинское обслуживание;

- На пенсионное страхование;

- И в ФСС, но только по собственному желанию.

Список предпринимателей, которые вправе не уплачивать взносы остался прежним. Найти себя в нем все также сложно, поскольку туда входят лишь призывники во время воинской службы и лица, присматривающие за детьми младше 6 лет, за пожилыми людьми после 80, инвалидами 1 группы. Также такое право получают налогоплательщики, сопровождающие за границей своего супруга, направленного на торговое либо дипломатическое представительство России.

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Новые реквизиты п/п

Самое важное нововведение, на котором стоит заострить внимание — все взносы ИП перешли под юрисдикцию ФНС. За этим последовал целый перечень новшеств в платежках:

- В поле «Получатель» платежки вписывайте свою ИФНС. Это должно выглядеть так: УФК по городе Москве (ИФНС России №67 по городе Москве);

- КПП и ИНН получателя можно узнать на сайте ФНС;

- В строке 104 указывайте иные КБК;

- Статус плательщика 29 забудьте, новый статус 09.

Новые реквизиты для оплаты страховых взносов и фиксированных платежей в ПФР в 2024 году для ИП за себя:

| Платеж | КБК |

|---|---|

| Фиксированный платеж и с превышения | 1821 02021 400611 10160 |

| Пени | 1821 02021 400621 10160 |

| Штрафы | 1821 02021 400630 10160 |

Что примечательно, в 2024 фиксированный платеж и с превышения дохода уплачиваются по идентичному КБК. Раньше для них были предусмотрены отдельные коды.

КБК для медицинских, социальных взносов:

| Платеж | КБК |

|---|---|

| Фиксированный | 182102 021030 810131 60 |

| Пени | 182102 021400 621101 60 |

| Штрафы | 182102 021030 830131 60 |

| На материнство и нетрудоспособность | 182102 020900 710101 60 |

О режиме ПСН

Патентная система относится к льготным режимам для индивидуальных предпринимателей и предусматривает фиксированный платеж в налоговую.

Подробнее о патентном режиме:

Цена патента фактически и есть налог на патенте. В формуле расчета стоимости патента применяется не реальный доход бизнесмена, а потенциальный. Его рассчитывают регионы сами, учитывая также срок и вид деятельности. Еще на ПСН нужно платить НДФЛ за сотрудников, взносы в страховые фонды за себя и персонал, налоги на землю, имущество, транспорт (если есть).

Срок патента — доступен любой период от 1 до 12 месяцев в пределах текущего года, а дата начала — любая.

Максимальный доход за год, разрешенный для патентного режима — 60 млн рублей. А если ИП совмещает одновременно упрощенку и патент, налоговая будет учитывать общую выручку с обоих режимов.

Виды деятельности для применения ПСН представлены в п. 2 ст. 346.43 НК РФ. Чаще патент выгоднее оформлять для кафе, предприятий сферы услуг, грузоперевозок и пр. Но, перечень видов деятельности в конкретном регионе может быть изменен местными властями. Субъекты могут урезать или увеличить перечень от налоговой

Важно, чтобы ваш бизнес не попадал в список запрещенных для ПСН — этот перечень вы найдете в п. 6 ст

346.43 НК РФ. К примеру, ИП на патенте запрещается продажа лекарств и обуви.

Ограничение по штату. Максимальная средняя численность штата ИП на патенте составляет 15 человек с учетом подрядчиков и внешних совместителей, по всем направлениям бизнеса ИП.

Региональные ограничения. В субъектах РФ могут быть установлены отдельные лимиты для ИП на патенте: по площади зала общепита или торговой точки, по количеству транспорта, по географии действия патента и пр.

Отчетность на патенте не ведется. ИП только заполняет Книгу учета доходов и по необходимости направляет отчетность за работников.

Декларация в налоговую инспекцию не подается.

Наш вас выручит, если вы планируете стать ИП на патенте или хотите перейти на ПСН с другого режима. Доверьте автоматической системе подготовку документов и ошибки будут исключены. Сэкономьте время на онлайн-подаче документов!

- Порядок получения патента для ИП

- Заполнение заявления на патент для ИП в 2024 году

- Все налоги ИП на патенте

- Цена и оплата патента для ИП в 2024 году

Взносы можно не платить: как

По российскому законодательству гражданин обязан выплачивать фиксированные взносы ИП со дня регистрации в ИФНС. И все то время, пока он состоит в ЕГРИП России. А если ИП трудоустроил на свою фирму работников, то количество платежей увеличивается на медицинские, пенсионные и социальные взносы за них.

То есть ИП должен вносить обязательные платежи даже, если:

- Не получает прибыль;

- Приостановил деятельность;

- Вышел на пенсию;

- Прекратил деятельность, но не подал ходатайство о закрытии ИП;

- Заключил контракты с сотрудниками и платит за них;

- Сам является сотрудником, и его работодатель вносит платежи за него, как за своего работника.

Избежать уплаты страховых взносов в 2024 году ИП может, но такие случаи редки. К ним относят:

- Уход за детьми младше 3 лет;

- Призыв на воинскую службу;

- Присмотр за пенсионером старше 80 лет;

- Присмотр за лицами с инвалидностью;

- Присмотр за детьми-инвалидами.