Договоры ГПХ и самозанятость

Российский Минтруд высказывается против заключения трудовых договоров, если сотрудник работает из-за рубежа. Ведомство рекомендует заключать договор гражданско-правового характера (ГПХ). В общем порядке выплаты по таким трудовым соглашениям облагаются НДФЛ (ставка 13-15% для резидентов и 30% для нерезидентов). Что касается страховых взносов, то работодатель по договору ГПХ их отчисляет в Социальный фонд России только за сотрудников-резидентов.

Как резиденты, так и нерезиденты России могут оформиться в качестве самозанятых и платить налог на профессиональный доход (НПД). Возможность стать самозанятым закон увязывает только с наличием у человека гражданства: российского либо стран – членов Евразийского экономического союза

Пример

Что будет, если не платить налоги

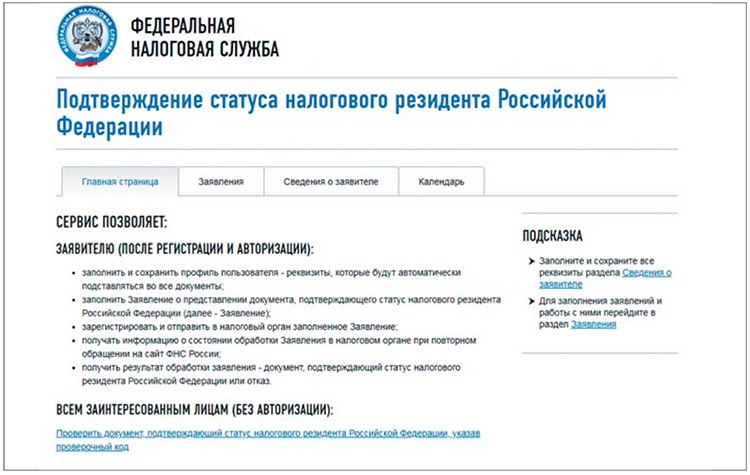

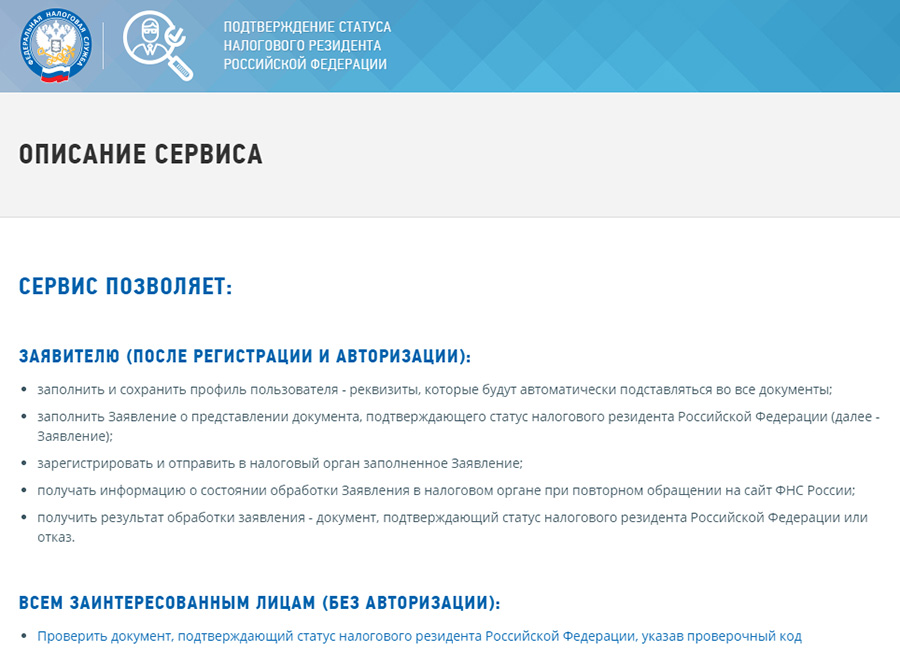

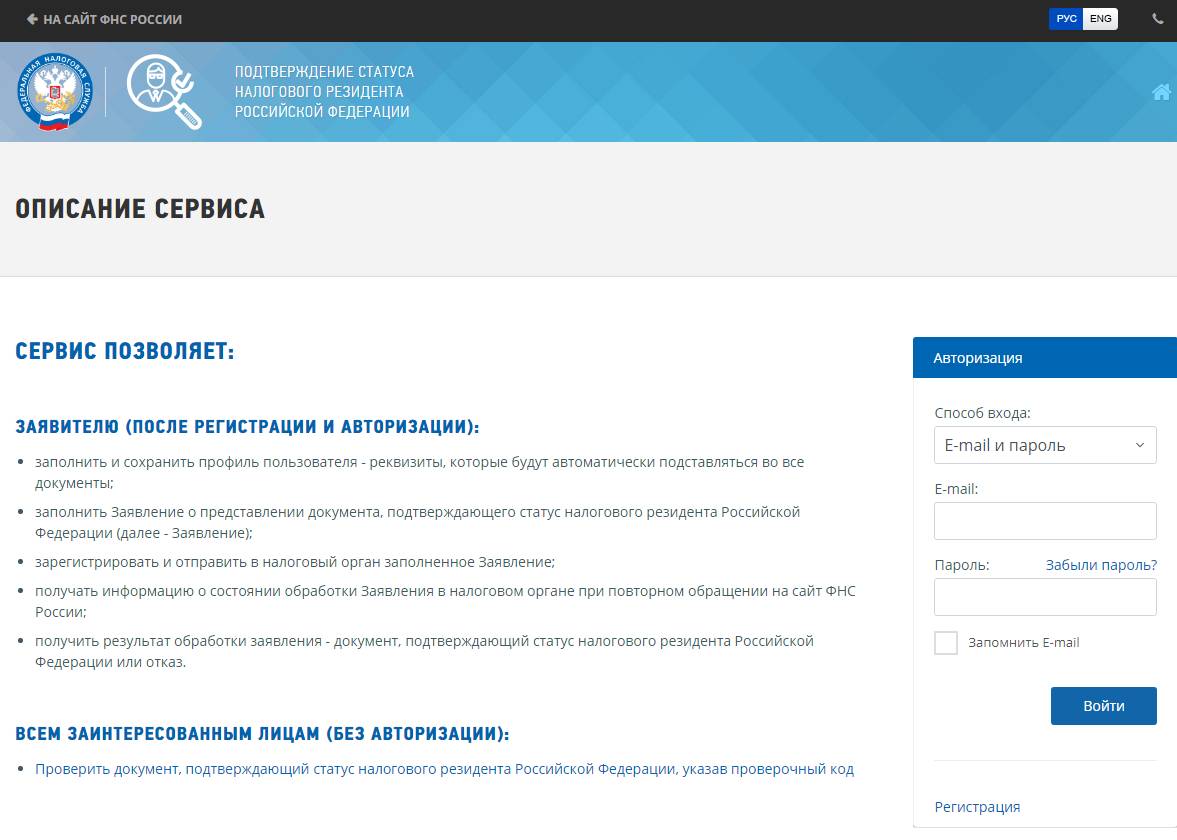

Возможности и преимущества нового сервиса

Рассматриваемый сервис поможет обычным физическим лицам, коммерсантам и организациям оперативно:

- сформировать заявление (т. е. заполнить, зарегистрировать и отправить в налоговую);

- получить в формате PDF документ о подтверждении статуса российского налогового резидента (или отказ):

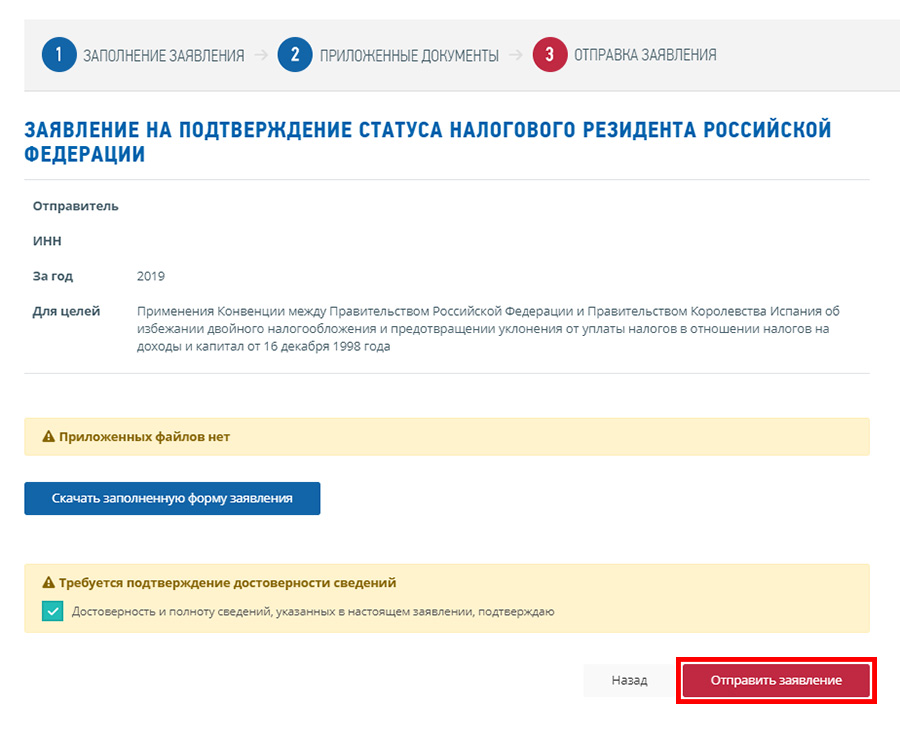

Важно, что потенциальный налоговый резидент подтверждающие документы дополнительно отсылать через этот сервис не обязан. Достаточно только заявления

Кроме того, сервис позволяет в реальном времени отслеживать статус обработки и рассмотрения заявления с момента его регистрации в Налоговой службе России. Срок его рассмотрения составляет до 40 календарных дней.

Предполагается, что всё это значительно упростит для плательщиков процедуру подтверждения своего налогового статуса.

Зачем нужен статус налогового резидента и на что он влияет

Термин «налоговое резидентство» используется для определения

того, в каком размере вы платите НДФЛ и имеете ли право на

налоговые льготы.

Налогообложение доходов

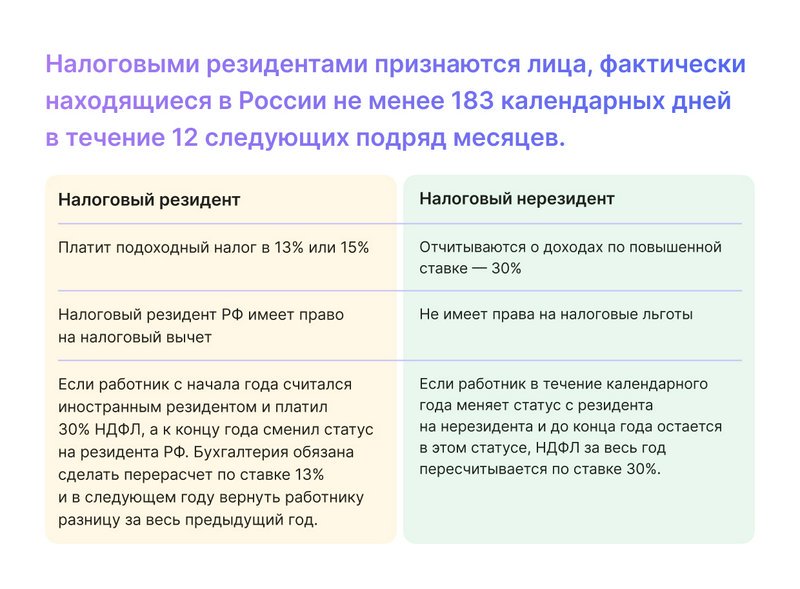

В нашей стране налоговые резиденты — физические лица платят НДФЛ

по ставке 13% (или 15% при превышении лимита в 5 млн рублей).

Налоговые нерезиденты отчитываются о доходах по повышенной ставке —

30%, о полученных дивидендах — по ставке 15%.

В НДФЛка.ру обратился клиент. В феврале 2022

года Иван С. продал квартиру в Москве, и до конца года улетел за

границу. Какой налог он должен заплатить, так как срок уплаты не

позднее 15 июля 2023 года, а подачи декларации — не позднее 30

апреля?

Налоговый эксперт проверил документы пришел к следующему выводу.

Несмотря на то, что на момент продажи квартиры Иван являлся

резидентом РФ, окончательный статус определяется по итогу 2022

года. А на конец года Иван находился вне территории России более

183 дней и утратил статус «налоговый резидент». Документы на

пересечение границы подтверждают, сколько времени он отсутствовал в

стране.

Это значит, что в 2023 году Ивану следует отчитаться перед ИФНС

и уплатить налог по ставке 30%. Нерезидент не вправе применить

налоговые вычеты и принять к расходам стоимость покупки

квартиры.

Таким образом, гражданин Российской Федерации вынужден будет

заплатить НДФЛ по повышенной ставке и с полной стоимости проданной

недвижимости.

Получение налоговых вычетов

Налоговый резидент РФ имеет право на налоговый вычет, то есть на

частичный возврат расходов на покупку жилья, при оплате лечения,

обучения и прочих социально значимых действиях. У иностранного

резидента такого права нет.

В онлайн-сервис НДФЛка.ру поступил вопрос от нашего

постоянного подписчика: как получить имущественный вычет при

покупке квартиры.

Налоговый эксперт изучил документы и обстоятельства. В начале

2022 года Анатолий купил квартиру в Москве и уехал на работу в один

из европейских филиалов. Через год вернулся в Россию.

Ответ был следующий: до тех пор, пока Анатолий не получит статус

налогового резидента и не подтвердит это соответствующими

документами, у него не будет права на имущественный вычет за

покупку квартиры. А случится это не ранее чем через 183 дня после

возвращения в Россию.

Расчет зарплатных налогов

Работодатель ежемесячно удерживает НДФЛ. И если работник в

течение календарного года меняет статус с резидента на нерезидента

и до конца года остается в этом статусе, НДФЛ за весь год

пересчитывается по ставке 30%.

То же самое происходит, если работник с начала года считался

иностранным резидентом и платил 30% НДФЛ, а к концу года сменил

статус на резидента РФ. Бухгалтерия обязана сделать перерасчет по

ставке 13% и в следующем году вернуть работнику разницу за весь

предыдущий год.

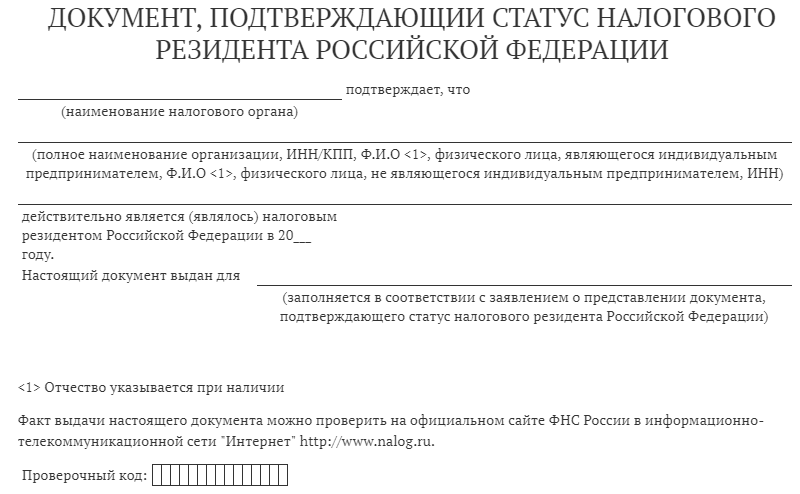

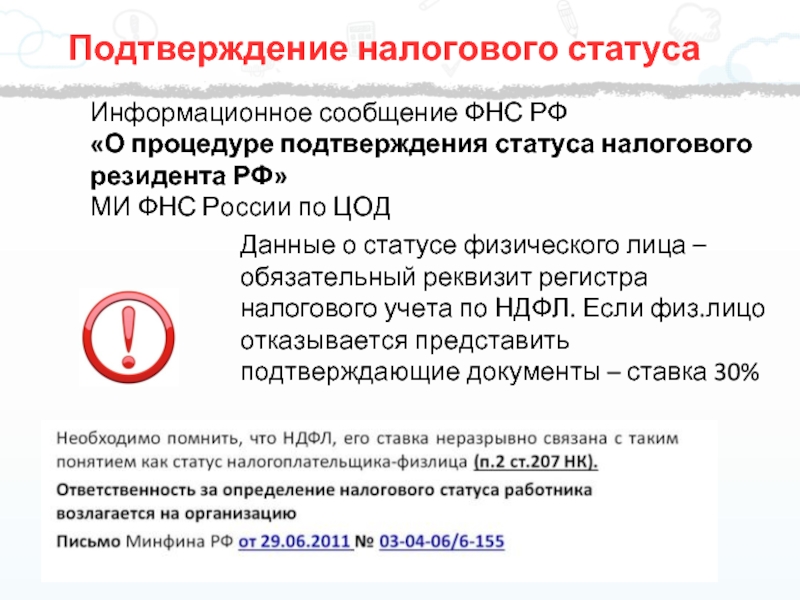

Как подтвердить статус налогового резидента

Федеральная налоговая служба в связи с обращениями граждан по вопросу получения документа, подтверждающего статус налогового резидента или его отсутствие, сообщает следующее.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы страны для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ).

Таким образом, налоговый статус физического лица за календарный год определяется исходя из общего времени фактического нахождения этого лица на территории Российской Федерации в календарном году. В случае нахождения физического лица на территории Российской Федерации не менее 183 дней в календарном году, такое лицо может быть признано налоговым резидентом Российской Федерации в этом календарном году.

Иных критериев в целях признания физического лица налоговым резидентом Российской Федерации. Иностранное гражданство, наличие иностранного вида на жительства и пр. само по себе не свидетельствует об отсутствии статуса налогового резидента Российской Федерации.

Перечня документов, подтверждающих фактическое нахождение физических лиц в Российской Федерации и за пределами Российской Федерации, Налоговым кодексом не установлено. В случае необходимости получения от налогоплательщика документов, подтверждающих отсутствие статуса налогового резидента Российской Федерации, налоговый орган может запросить, например, копии паспорта с отметками органов пограничного контроля о пересечении границы, квитанции о проживании в гостинице, миграционная карта, табель учета рабочего времени и/или другие документы, на основании которых можно установить фактическое нахождение физического лица за пределами Российской Федерации.

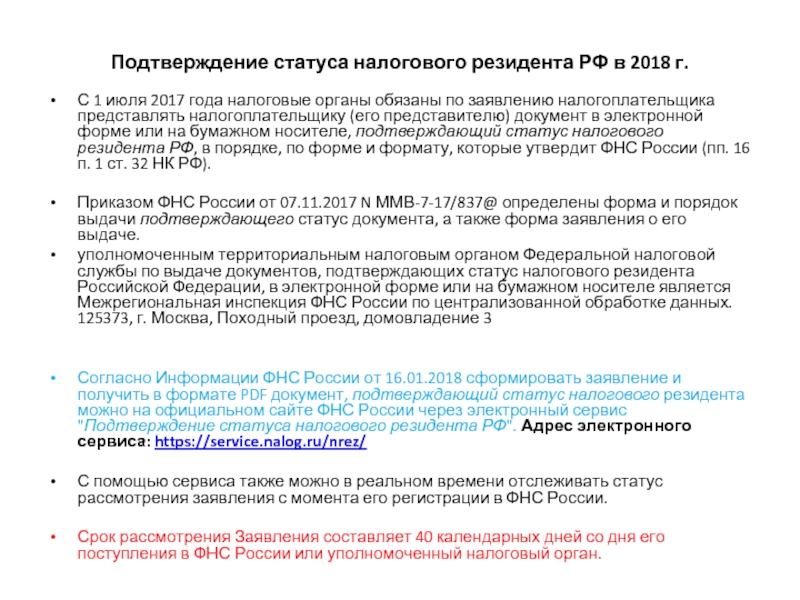

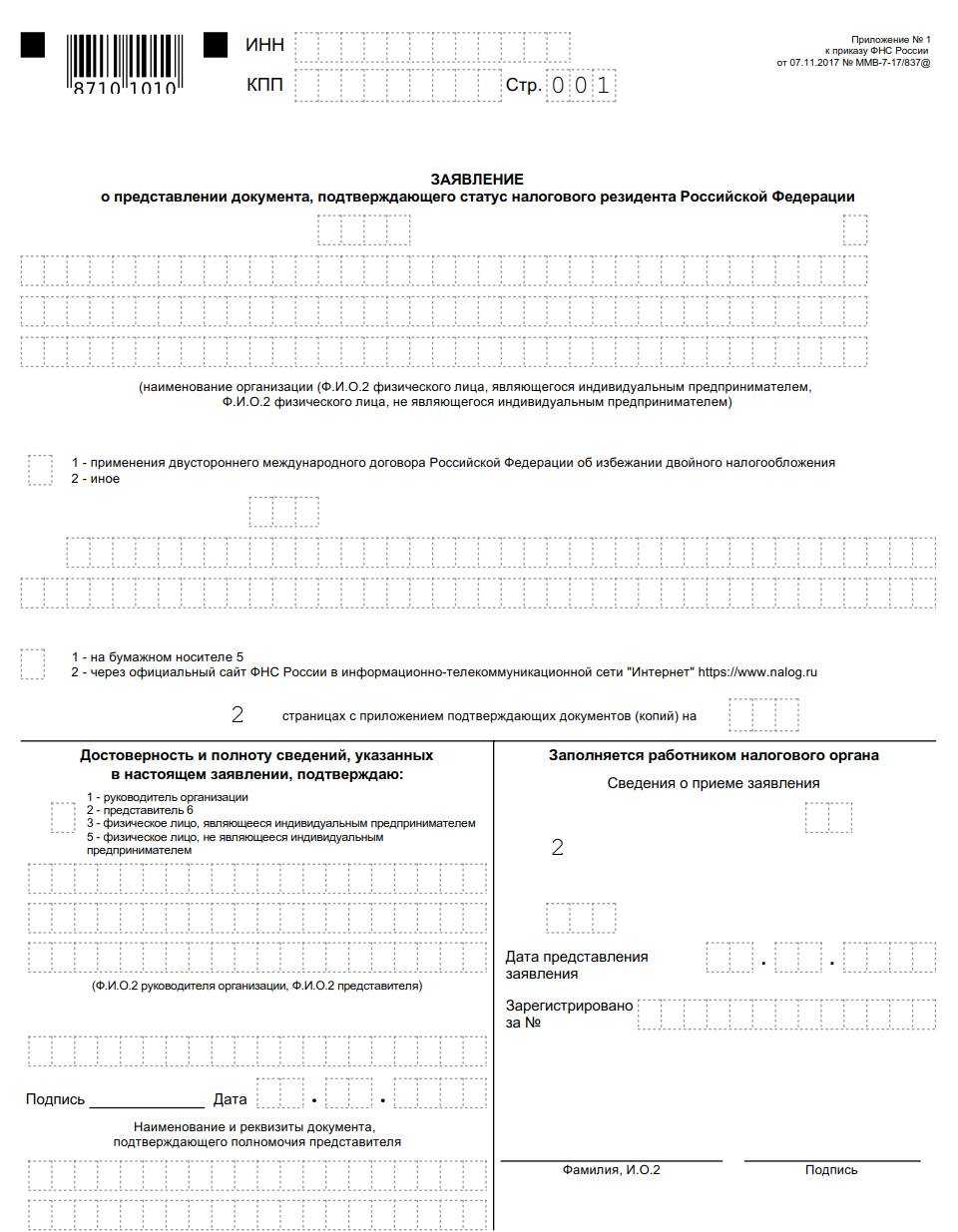

Для получения документа, подтверждающего статус налогового резидента Российской Федерации, налогоплательщику необходимо заполнить и направить заявление о представлении документа, подтверждающего статус налогового резидента.

Форма заявления утверждена приказом ФНС России от 07.11.2017 № ММВ-7-17/837@.

Заявление представляется налогоплательщиком (его представителем) в ФНС России или уполномоченный налоговый орган — Межрегиональную инспекцию ФНС России по централизованной обработке данных.

Адрес МИ ФНС России по ЦОД для отправки по почте: 125373, г. Москва, Походный проезд, домовладение 3.

Выдача документа, свидетельствующего об отсутствии статуса налогового резидента Российской Федерации, не предусмотрена налоговым законодательством Российской Федерации. При этом отказ в выдаче документа, подтверждающего статус налогового резидента Российской Федерации, не является подтверждением отсутствия у заявителя статуса налогового резидента Российской Федерации.

Двойное налогообложение

Резидентство России обязывает человека уплачивать налоги в российский бюджет даже с доходов, полученных за рубежом. Например, если человек работает на зарубежную компанию, то он обязан самостоятельно рассчитать и уплатить НДФЛ, а также представить декларацию по форме 3-НДФЛ в налоговый орган по месту своего жительства. Сделать это необходимо не позднее 30 апреля следующего года.

При этом важно знать, что у России с иностранным государством может быть заключено об избежании двойного налогообложения. Его цель – не допустить налогообложения одного и того же дохода в нескольких государствах. . К примеру, египетская компания пригласила российских разработчиков приехать и написать для них программу

По законам Египта и России они должны заплатить подоходный налог и там и там. Однако между странами есть соглашение, поэтому налог разработчики заплатят только один раз

К примеру, египетская компания пригласила российских разработчиков приехать и написать для них программу. По законам Египта и России они должны заплатить подоходный налог и там и там. Однако между странами есть соглашение, поэтому налог разработчики заплатят только один раз.

Список стран, с которыми у России есть соглашение об избежании двойного налогообложения, можно найти на сайте

Федеральной налоговой службы (ФНС). Из него следует, что, например, с Индонезией у России есть подписанный договор, а с Грузией – нет

Кроме того, важно учитывать непростые геополитические реалии. Например, в октябре 2022 года вышел указ президента, который приостановил действие соглашения между Россией и Латвией об избежании двойного налогообложения

Общая характеристика понятия

Налоговый резидент Российской Федерации – физическое, либо юридическое лицо, подлежащее налогообложению в пределах РФ на основании установленных законом признаков.

Согласно положениям Налогового кодекса, резидентство РФ присваивается:

- Физ. лицам, находящимся в пределах РФ не менее полугода (суммарно 183 дня в течение 1 года);

- Юр. лицам, относящимся к налоговой системе РФ по установленным признакам.

Условия признания физ. лиц

Согласно законодательству РФ, условие признания физ. лица налоговым резидентом РФ – проживание на территории РФ в течение вышеозначенного срока. Гражданам РФ рассматриваемый статус присваивается автоматически (если не доказано обратное).

Иностранцы же (как граждане, так и апатриды) по умолчанию считаются нерезидентами – но лишь при условии отсутствия доказательств соответствия вышеозначенному критерию. Наличие ВНЖ не считается достаточным основанием для присвоения статуса.

Вышеозначенный срок пребывания не обязательно должен быть непрерывным. Однако данный срок не должен прерываться выездами за рубеж с целями обучения и/или лечения, либо работы на добыче нефтепродуктов, на морских месторождениях.

Следующие ситуации не являются поводами для перевода физ. лица в категорию нерезидентов:

- Отсутствие в России в связи с исполнением трудовых контрактных обязательств;

- Несение воинской, либо государственной гражданской службы за рубежом;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и аннулирования рассматриваемого статуса.

Условия признания юрлиц

Основной критерий признания юрлица резидентом РФ – принадлежность к российской налоговой системе, т.е. состояние юрлица на учете в ФНС РФ, а также своевременное исполнение своих налоговых обязательств.

Принадлежность же юрлица к означенной системе обуславливается территориальным принципом, т.е. местами:

- Регистрации организации;

- Расположения управляющего органа (например, центрального офиса);

- Осуществления целевой деятельности.

Т.о., налоговыми резидентами РФ являются:

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически управляемые из РФ;

- Организации, зарегистрированные вне РФ, но считающиеся налоговыми резидентами РФ на основании требований международных договоров.

Правовое регулирование

Среди НПА, регламентирующих налоговое резидентство РФ (условия присвоения и отзыва, права и обязанности физ- и юрлиц, относящихся к данной категории) выделяются:

Пример изменения условий налогообложения после изменения статуса

Условия:

- Оклад сотрудника – 20 тыс. руб.;

- С 01.01 по 31.07 отчетного года сотрудник не являлся налоговым резидентом (следовательно, ставка НДФЛ за данный период – 30 %):

- С 01.08 сотрудник получил статус резидента (что означает снижение ставки до 13 %).

Т.о., за семимесячный период суммарный доход сотрудника – 140 тыс. руб. При этом суммарный налог с его дохода – 42 тыс. руб. (140 × 30 %).

После получения сотрудником статуса резидента налог, вычтенный работодателем за означенный семимесячный период, подлежит пересчету (поскольку для резидентов сумма налога рассчитывается последовательно – с начала года и с нарастанием общего итога).

По новой ставке суммарный размер налога составит 18,2 тыс. руб. (140 × 13 %). Следовательно, налоговая переплата за означенный период составляет 23,8 тыс. руб. (42 – 18,2).

Т.о., работодатель обязан компенсировать сотруднику переплату, поскольку до конца года его (сотрудника) статус поменяться не может (183 дня за отчетный период уже проведены в РФ).

Часть компенсации переплаты может быть перечислена работодателем в счет уплаты последующих налоговых платежей за оставшиеся 5 месяцев (с 01.08 по 31.12, при этом сумма налога – 13 тыс. руб.). Остаток же по переплате составит 10,8 тыс. руб. (23,8 – 13), получить которые сотрудник сможет обратившись в территориальное отделение ФНС с соответствующими подтверждающими документами.

Наличие, равно как и отсутствие статуса налогового резидента РФ имеет для налогоплательщика как положительные, так и отрицательные стороны. Однако состояние в данном статусе поможет избежать многих нежелательных ситуаций, связанных с уплатой налогов на доход.

Нужно ли нерезидентам платить налоги в России

Нерезиденты платят налог в России, если источник дохода российский. Например, если это доход от сдачи квартиры в аренду, продажи автомобиля, ценных бумаг или другого имущества, а также авторских прав на территории РФ. Деньги, полученные не от российских источников, не облагаются здесь подоходным налогом.

Если вы нерезидент, но оформлены в российской компании, то источник дохода — локация рабочего места, которая указана в трудовом договоре. Если в трудовом договоре указано, что сотрудник работает в Испании, доходы будут считаться полученными из Испании. Следовательно, платить с них налог в России не нужно.

Нужно ли уведомлять налоговую о смене статуса?

ФНС России при определении статуса резидентства того или иного гражданина ориентируется на данные от налоговых агентов: работодателей, банков, брокеров и т. д. Сотрудники налоговой службы могут запросить сведения у госорганов о пересечении конкретным человеком границы. Такое чаще всего происходит, например, когда ФНС разыскивает должников.

По закону уведомлять ФНС России о прекращении статуса резидента не требуется. Однако, если налоговая служба узнает о том, что человек фактически стал налоговым нерезидентом, а налоги платил как резидент, то ему могут доначислить НДФЛ, а также взыскать пени и назначить штраф. Поэтому о смене своего статуса лучше все же извещать ФНС самостоятельно. Это можно сделать через отправку декларации по форме 3-НДФЛ с указанием нового статуса.

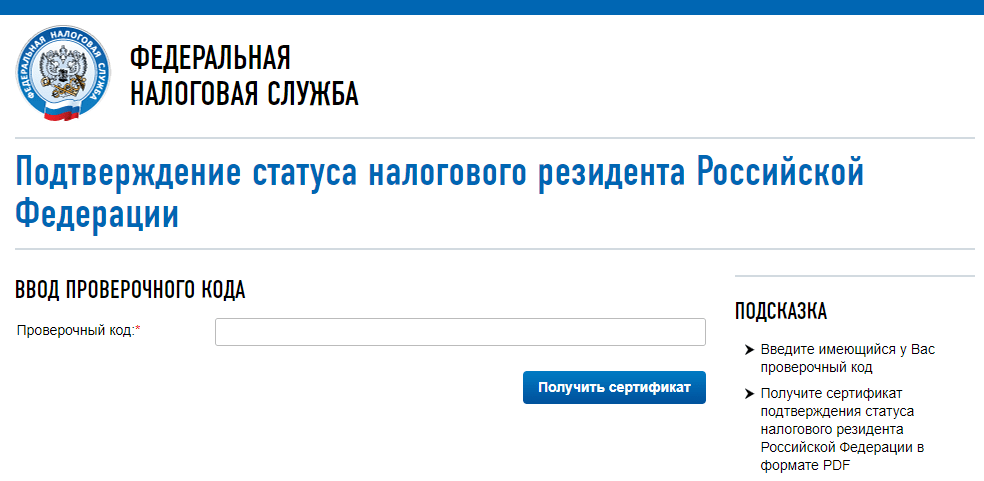

Распространены случаи, когда граждане других государств, работающие на территории России, хотят стать налоговыми резидентами – ставка НДФЛ в таком случае для них ниже. Подтвердить статус налогового резидента России можно через интерактивный сервис ФНС России.

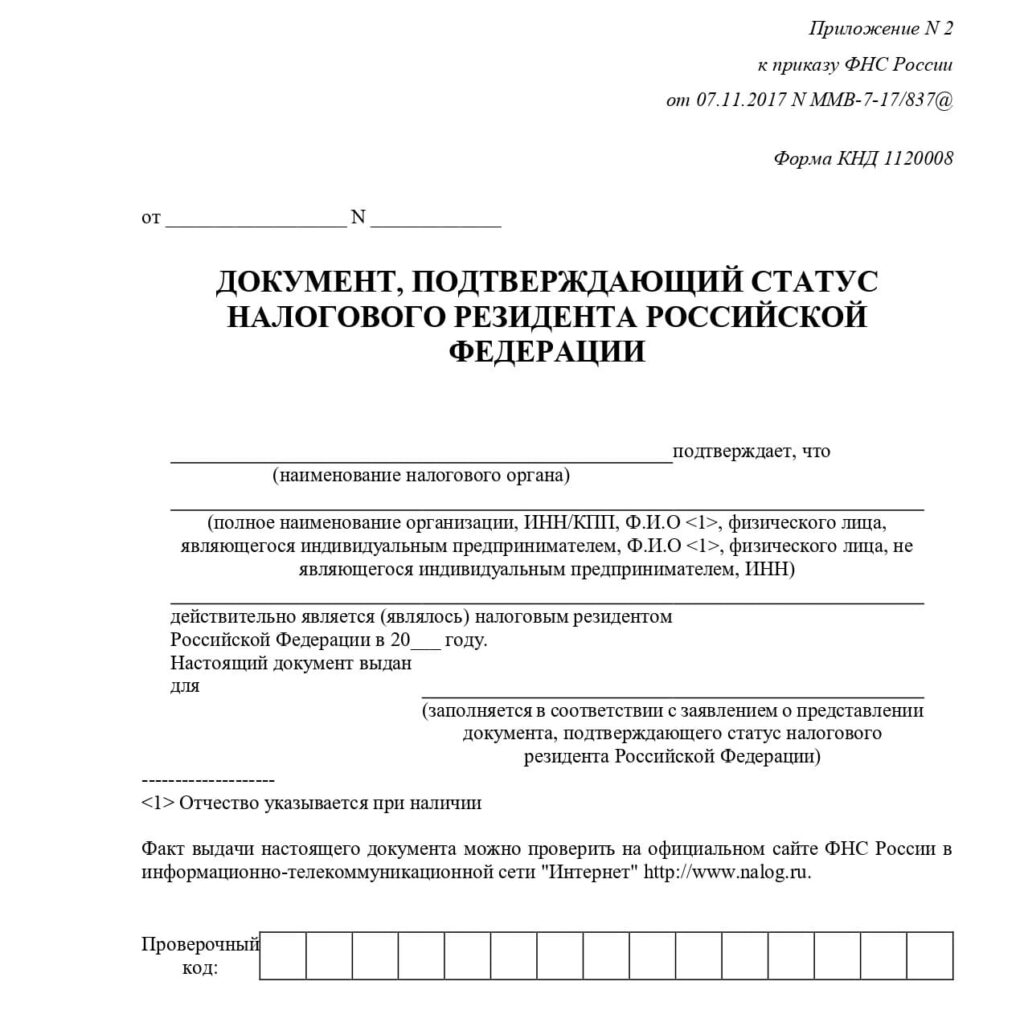

Варианты подтверждения статуса

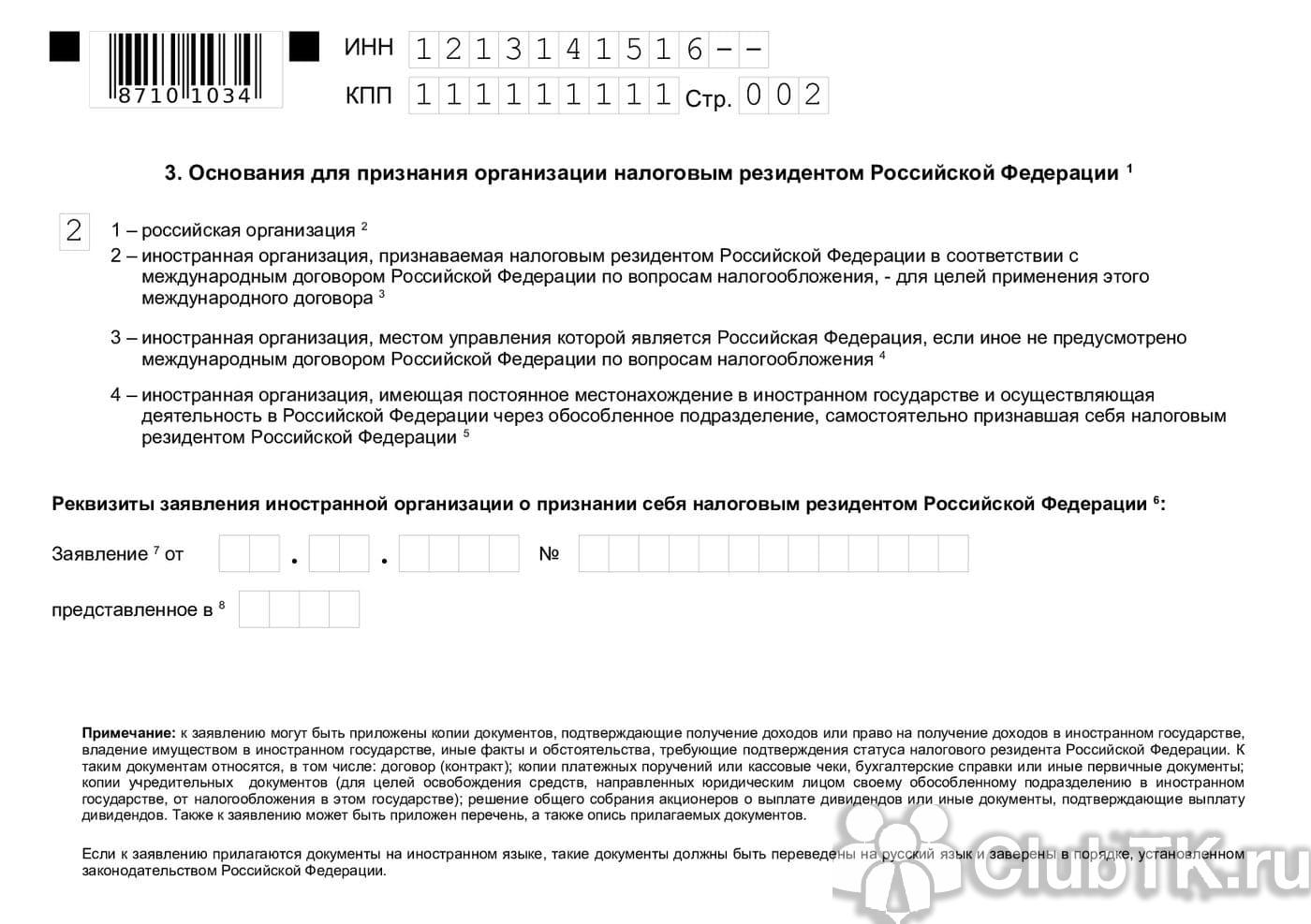

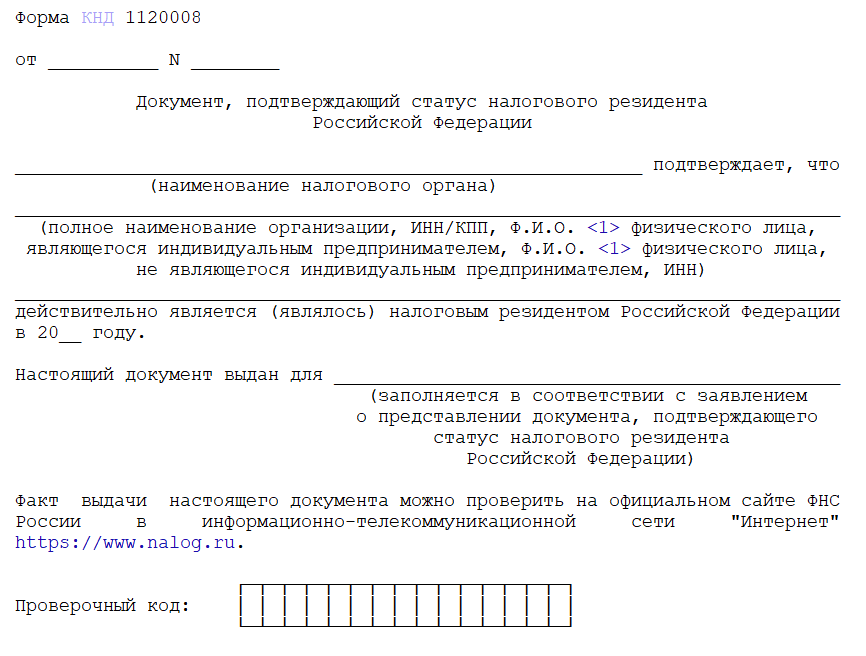

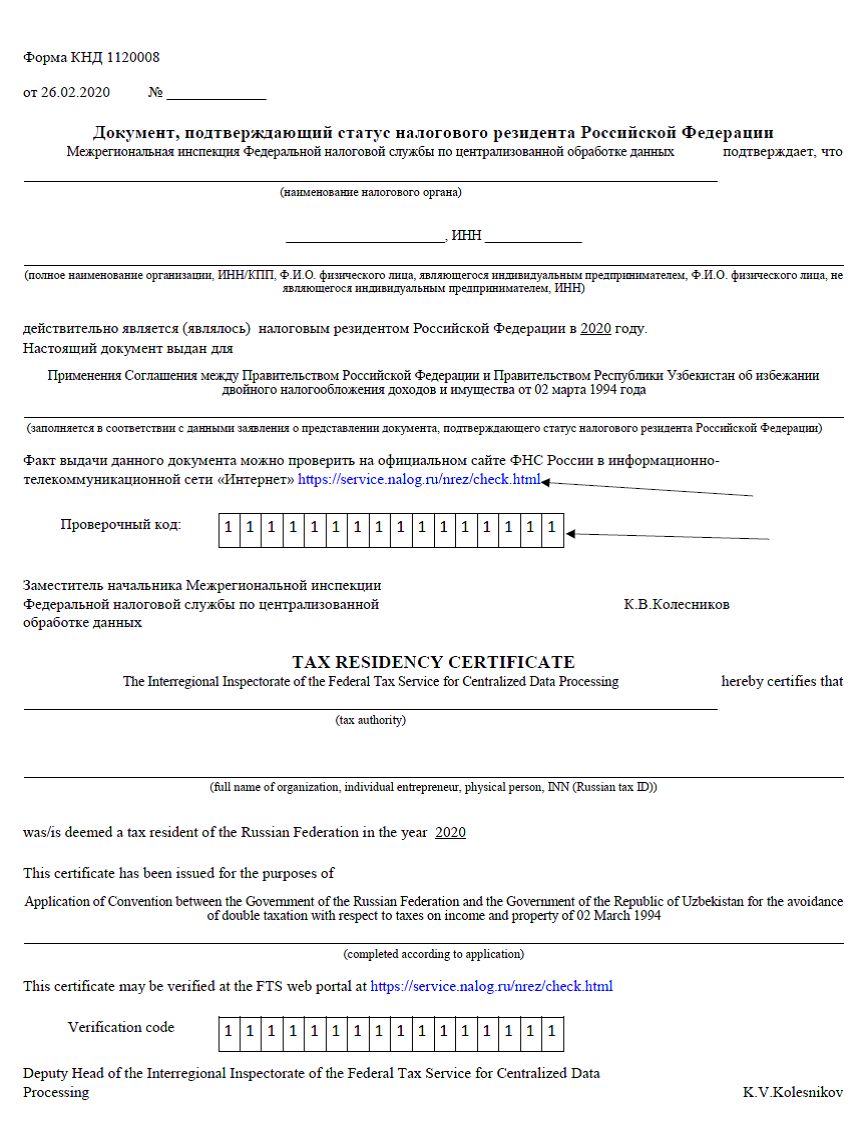

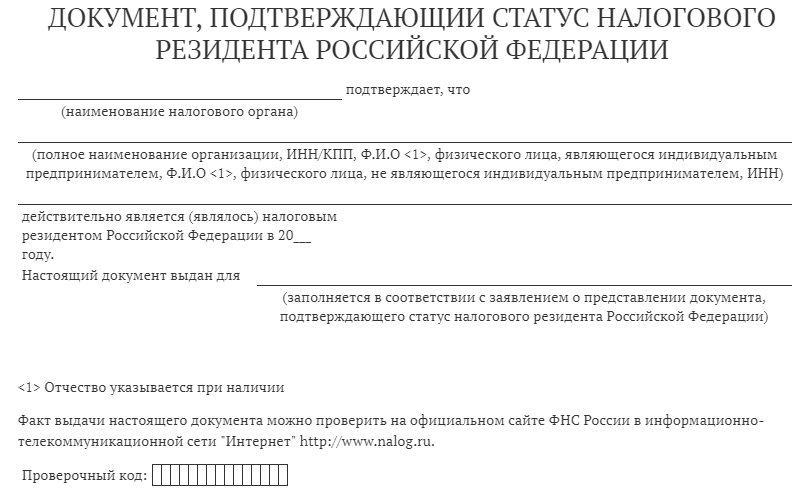

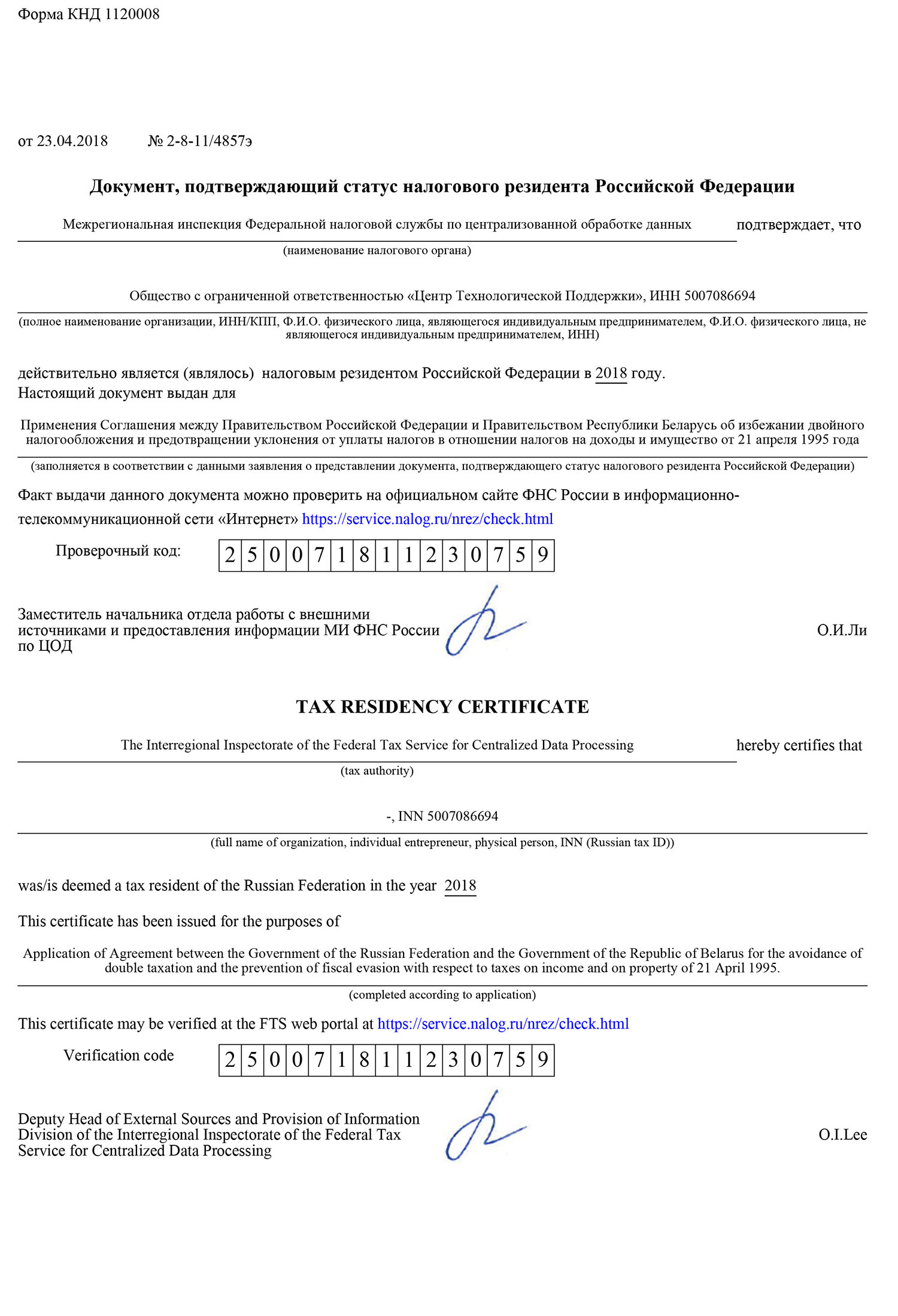

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

Форма КНД 1120008

Данный документ охватывает годичный налоговый период, либо предшествовавший обращению заявителя, либо – текущий календарный год. В последнем случае подавать запрос на выдачу подтверждения следует не ранее, чем 03.07 текущего года.

Т.о., согласно вышеозначенному Приказу, процедура получения подтверждения включает следующие этапы:

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

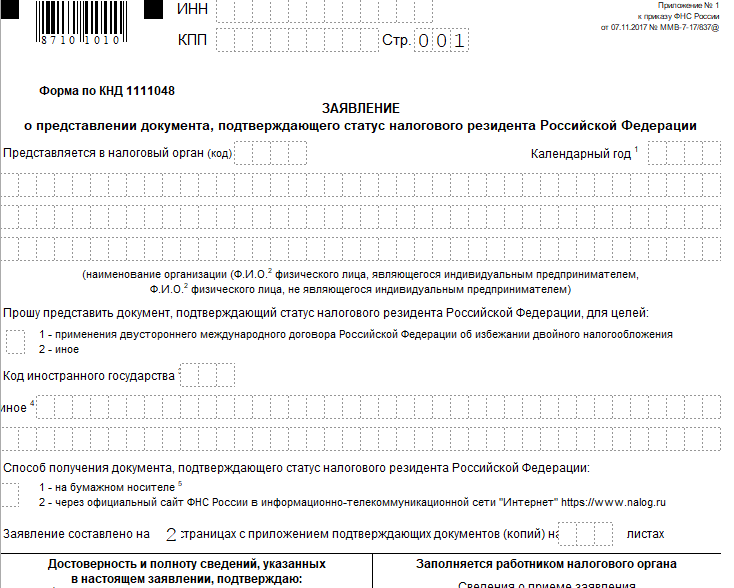

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Форма 1111048

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

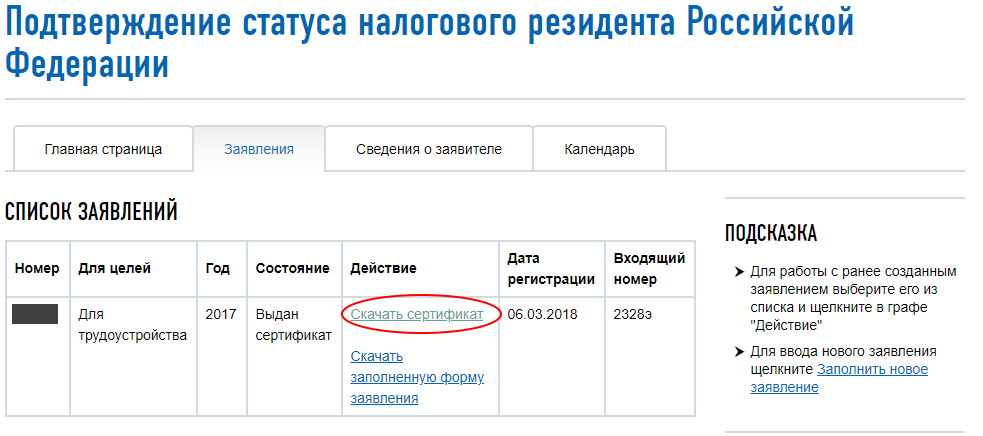

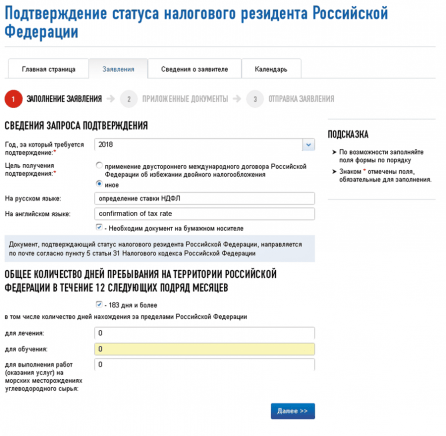

Для этого нужно:

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.

Кто может не предоставлять отчет о движении средств

От обязанности предоставлять отчет о движении средств на зарубежных счетах освобождаются налоговые нерезиденты. Граждане РФ получают статус налогового нерезидента, если срок их пребывания за пределами России в течение календарного года в совокупности составит более 183 дней.

Уведомления об открытии счета и движении средств также могут не подавать те резиденты России, которые:

- постоянно проживают в другом государстве не менее года, в том числе с видом на жительство;

- временно пребывают в иностранном государстве не менее года по рабочей или студенческой визе со сроком действия не менее года.

Как платить НДФЛ, если вы налоговый нерезидент

Ставка налога на доходы человека из России зависит от его налогового резидентства. Чтобы стать российским налоговым резидентом, нужно провести в стране более 183 дней в течение года. Для резидентов РФ ставка налога — 13%, для нерезидентов — 30%. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документами о регистрации по месту жительства, данными миграционных карт.

Если отсутствовать в стране в течение 183 и более дней за последний год, статус налогового резидента теряется. С этого момента со всех доходов, полученных в РФ с начала года, нужно будет доплатить в бюджет разницу НДФЛ в 17%. Для этого нужно уведомить работодателя о смене налогового статуса, после чего он пересчитает налог по ставке 30%. Недовыплаченные проценты за каждый месяц с начала года будут удерживаться из последующих зарплат.

Если перед отъездом уволиться из российской компании, налог за год придется пересчитать самостоятельно. Для этого нужно будет подать декларацию 3-НДФЛ и уплатить разницу в 17%. Подать декларацию нужно до 30 апреля, а уплатить налог — до 15 июля следующего года.

Отличия статусов резидентов и нерезидентов РФ

Ключевые различия данных статусов заключаются в:

- Размерах ставок налогов на доход и прибыль (для физ- и юрлиц соответственно);

- Перечне объектов налогообложения;

- Порядке определения налоговой базы;

- Возможности предоставления налоговых вычетов;

- Порядке исчисления налога на доход или прибыль.

Размеры ставок

Для резидентов (физ- и юрлиц) ставка ограничена значениями в 13 и 20 % соответственно. Для нерезидентов обеих означенных категорий значение ставки составляет 30 %. Однако в отдельных случаях для нерезидентов размер ставки может снизиться.

Условиями для этого являются:

- Принадлежность к определенной категории налогоплательщиков, среди которых: члены экипажей морских судов, переселенцы, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС. Значение НДФЛ для означенных лиц составляет 13 %;

- Осуществление инвестиционной деятельности. Налоговая ставка на доход, полученный в результате вложения средств в российские организации, может быть понижена до 15 %.

Объекты налогообложения

Резиденты обязаны декларировать и уплачивать налоги на все доходы, в т.ч. поступившие из-за границы. Объект налогообложения для нерезидентов – только доходы, полученные в РФ.

Налоговая база

Для резидентов налоговая база исчисляется нарастающим итогом с последовательным ежемесячным начислением по всем полученным доходам. Для нерезидентов – определяется лишь суммой доходов, полученных за прошедший месяц.

Предоставление вычетов

Резидентам, при условии наличия на то законодательно установленных оснований, может быть предоставлен определенный налоговый вычет. Для нерезидентов данная возможность отсутствует.

Порядок исчисления

Для резидентов сумма налога рассчитывается последовательно – с начала календарного года, с нарастанием общего итога по результатам каждого прошедшего месяца. Для нерезидентов данная сумма рассчитывается по каждой отдельной сумме полученного дохода.

Кто такие налоговые резиденты

Если Россия – это основное место уплаты человеком подоходного налога, то он – ее налоговый резидент. Гражданство и место регистрации значения не имеют. Россиянин может быть налоговым резидентом другой страны, а иностранец – налоговым резидентом России.

Единственное, от чего зависит статус, – это время, проведенное в России или вне ее. Чтобы быть налоговым резидентом, нужно в общей сложности пробыть в России 183 дня в течение 12 месяцев подряд. Не обязательно, чтобы год исчислялся периодом с января по декабрь. Если человек с февраля 2022 года по февраль 2023 года в России проведёт менее 183 дней, он утратит статус налогового резидента.

Пример

Графический дизайнер Евгений Н. в октябре 2022 года переехал в Таиланд на постоянное место жительство. До октября 2023 года он будет налоговым резидентом России, а в октябре 2023 года утратит этот статус и станет нерезидентом, несмотря на то, что в России у него осталась недвижимость, а также в течение календарного года он несколько раз приезжал в Россию повидаться с родственниками и друзьями.

Нюанс: дни отбытия и прибытия в РФ засчитываются за период пребывания в стране. Прямых упоминаний об этом в налоговом кодексе нет, но было несколько разъяснений от ФНС, например это письмо.

Есть исключения. Эти категории налогоплательщиков не теряют статус резидента вне зависимости от того, сколько времени они провели вне родины:

- российские военные, которые проходят службу в других странах,

- чиновники в командировках за границей.

Бывают случаи, когда человек уезжает за границу на лечение или обучение. Для таких ситуаций тоже сделано исключение. Если учёба или лечение являются краткосрочными (менее шести месяцев), то статус резидента можно сохранить, даже если в году еще были зарубежные поездки. Для этого нужно предъявить налоговой подтверждающие документы. Это может быть загранпаспорт со специальной (лечебной) визой, договоры с иностранным вузом на обучение и др.

Отличие налоговых ставок

Если человек работает в России и при этом является ее налоговым резидентом, то ставка НДФЛ для него составляет 13% и 15% при доходах более 5 млн рублей. При этом жить налогоплательщик может за рубежом.

Если человек не является налоговым резидентом России, но при этом трудоустроен в российской компании, то ему придется платить налоги с российских доходов по ставке 30%.

Пример

IT-специалисты Сергей К. и Олег С. трудоустроены в одной российской компании на одинаковых должностях с одним и тем же окладом. Сергея К. работодатель в январе 2023 года перевел на работу в турецкое подразделение, Олег С. при этом остался работать в России. До января 2024 года и Сергей К., и Олег С. будут налоговыми резидентами России, что означает уплату налогов с их доходов в размере 13%, или 13 000 рублей с условных 100 000 рублей. В январе 2024 года Сергей К. утратит статус резидента России и начнет платить по ставке 30%. Работодатель, как налоговый агент, будет перечислять за него НДФЛ в российский бюджет уже 30 000 рублей с тех же 100 000 рублей.

Подоходный налог платится не только с денег, полученных от работодателя. Необходимость уплаты НДФЛ возникает при получении физическим лицом любого дохода, например, при продаже с прибылью дома, квартиры, земельного участка, машины, гаража, за исключением случаев длительного владения. Кроме того, можно сдавать недвижимость в аренду и получать доход или выиграть в лотерею. Есть также доход с инвестиций, например с дивидендов российских компаний. В этом случае для резидентов ставка составляет 13%, для нерезидентов – 15%.

Памятка:

- Резиденты России платят налоги со всех своих доходов, полученных как в России, так и за рубежом.

- Нерезиденты платят налоги только от источников в России.

Налоговый резидент России имеет право на получение налогового вычета, что представляет собой возврат части уплаченного подоходного налога в размере 13%. Вычет можно получить с покупки квартиры, уплаты процентов по ипотеке, за лечение, обучение, занятия спортом, инвестиции. К примеру, ежегодно можно возвращать 52 000 рублей при внесении на индивидуальный инвестиционный счет (ИИС) 400 000 рублей. Нерезидент России такого бонуса лишен – получить налоговый вычет он не сможет.

Уплата нерезидентами налогов в повышенном размере

В отличие от налоговых резидентов, нерезиденты обязаны уплачивать налог на доходы по ставке, равной не 13% или 15% (с доходов свыше 5 млн рублей), а 30% от величины полученного дохода (п. 3 ст. 224 НК РФ). Общая ставка в 30% устанавливается в отношении следующих доходов, получаемых нерезидентами:

- от трудовой деятельности от работодателей из РФ (если нерезидент работает за границей на иностранного работодателя, то НДФЛ он не платит);

- выполнения работ и оказания услуг на основании гражданско-правовых договоров;

- продажи транспортных средств;

- сдачи в аренду нежилых помещений;

- сдачи в наем квартир и прочего жилья;

- продажи недвижимого имущества;

- использования авторских прав и т.д.

В отношении некоторых видов доходов для нерезидентов предусмотрены специальные ставки НДФЛ. К таким доходам, в частности, относятся (п. 3 ст. 224 НК РФ):

- дивиденды от долевого участия в деятельности российских организаций — 15%;

- от осуществления трудовой деятельности у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности, — 13%;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста — 13% (доплата к очередному отпуску, компенсация за оплату проживания и стоимость подарков и материальная помощь в пользу высококвалифицированных специалистов облагаются по ставке 30%);

- дивиденды по акциям публичных международных холдинговых компаний — 5%;

- проценты по вкладам (остаткам на счетах) в российских банках — 13% (15% — с доходов свыше 5 млн рублей).

При этом утрата физлицом статуса налогового резидента не освобождает его от обязанности по уплате имущественных налогов за принадлежащие им автомобили, квартиры, помещения, дома и земельные участки, располагающиеся на территории РФ.

При этом утрата физлицом статуса налогового резидента не освобождает его от обязанности по уплате имущественных налогов за принадлежащие им автомобили, квартиры, помещения, дома и земельные участки, располагающиеся на территории РФ.

Уплата налогов (на имущество, транспортного и земельного) осуществляется нерезидентами по тем же ставкам, что установлены и для налоговых резидентов. Различий и особенностей в этом отношении для нерезидентов НК РФ не устанавливает. На налогах нерезиденты теряют именно в части НДФЛ.

Что нужно для получения справки?

Для подачи заявления в ЦОД о предоставлении справки резидента нужно представить пакет документов:

Загранпаспорт с явно читаемыми отметками о прибытии или убытии на территории России;

Документ, подтверждающий полученный доход (соглашение, договор и т.д.)

Реквизиты юридического лица;

Документ, подтверждающий полученный доход (контракт, соглашение, договор и т.д.). Если такого документа у вас нет – свяжитесь с нами и мы посодействуем в его получении;

Решение учредителей компании о выплате дивидендов;

Копии бухгалтерских документов, платежки, справки или прочие первичные документы.

ВАЖНО: Все исполненные на иностранным языке документы потребуется перевести, а перевод заверить нотариально. Справка может быть выслана только почтой, получать ее лично не требуется

Заявителем может быть указано любой адрес, не обязательно регистрации (для физлиц) или юридический адрес (для юрлиц)

Справка может быть выслана только почтой, получать ее лично не требуется. Заявителем может быть указано любой адрес, не обязательно регистрации (для физлиц) или юридический адрес (для юрлиц).

Уведомление об открытии счета в банке за рубежом

При открытии счета в банке за рубежом граждане РФ по закону обязаны уведомить об этом налоговую службу. Сделать это нужно не позднее одного месяца со дня открытия счета.

Подать уведомление в налоговую можно несколькими способами:

- Лично обратиться в отделение ФНС по месту регистрации или, если вы снялись с регистрационного учета, — по месту последней регистрации.

- Через личный кабинет на сайте или в приложении ФНС.

- Заказным письмом по почте в отделение ФНС по месту последней регистрации. Скачать форму уведомления можно здесь.

- Через доверенное лицо, имеющее право на подачу деклараций, уведомлений, отчетов и т. п.

Удобней всего посылать уведомления через сайт или приложение ФНС, поэтому перед отъездом убедитесь, что у вас имеется подтвержденная учетная запись на «Госуслугах» (ЕСИА), с помощью которой можно авторизоваться на сайте налоговой службы.

Информировать налоговую нужно не только об открытии зарубежного счета, но и об изменении его реквизитов и закрытии счета.

Невозможность получения нерезидентами налоговых вычетов

Еще одним негативным последствием утраты статуса налогового резидента является невозможность получения физлицом налоговых вычетов по НДФЛ.

Это объясняется тем, что установленные НК РФ вычеты действуют только в отношении доходов, облагаемых НДФЛ по ставке 13% на основании п. 1 ст. 224 НК РФ. Доходы же нерезидентов облагаются по ставке 30%. В соответствии с п. 4 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка в размере 30%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, без применения налоговых вычетов, предусмотренные ст. ст. 218–221 НК РФ. Поэтому утрата статуса налогового резидента автоматически влечет утрату и права на получение всех видов налоговых вычетов: стандартных, социальных, инвестиционных, вычетов, связанных с ценными бумагами и финансовыми инструментами, а также профессиональных налоговых вычетов по НДФЛ.

Равным образом нерезиденты лишаются и налоговых льгот, гарантированных налоговым резидентам при продаже/покупке недвижимого имущества. И если по итогам налогового периода, в котором физическое лицо продает недвижимое имущество, оно не является налоговым резидентом РФ, то лишается права на имущественные налоговые вычеты (письмо ФНС № БС-3-11/10138@ от 26.12.2018).

Помимо всего прочего, продавая недвижимость, нерезидент лишится не только права на вычеты, но и не сможет уменьшить налогооблагаемую базу (доход от продажи объекта) на величину понесенных расходов (затраты на приобретение продаваемой недвижимости). С учетом п. 3 ст. 224 НК РФ такой доход будет облагаться по ставке в размере 30% со всей суммы полученного дохода. Нерезидент не сможет уменьшить доход, полученный им от продажи недвижимости, на сумму расходов, связанных с его приобретением (п. 2 ст. 220 НК РФ).

Доначисление НДФЛ нерезидентам

Утрата статуса налогового резидента влечет не только повышение ставки НДФЛ на будущее время, но и перерасчет в сторону увеличения уже уплаченных за текущий календарный год сумм НДФЛ. И если работодатель платил НДФЛ за своего работника с начала года по ставке 13%, то при утрате налогового резидентства работодатель должен доначислить и доплатить за работника налог с начала года по ставке 30%.

Дело в том, что НДФЛ рассчитывают на дату получения дохода нарастающим итогом с начала календарного года с зачетом ранее удержанных сумм (п. 2 ст. 226 НК РФ). Поэтому если работник был за границей более 183 дней в течение 12 месяцев, следующих подряд, то работодатель должен пересчитать НДФЛ с начала года по повышенной ставке и удержать/перечислить в бюджет с такого работника недоплаченный НДФЛ.