Перечень реквизитов для заполнения платежного поручения по оплате НДФЛ за январь 2024 года

Для оплаты НДФЛ за январь 2024 года необходимо заполнить платежное поручение с указанием следующих реквизитов:

Наименование получателя: Федеральная налоговая служба (ФНС) России

ИНН получателя: 1234567890

2. Назначение платежа

В поле «Назначение платежа» необходимо указать следующую информацию:

- Период, за который взимается НДФЛ: январь 2024 года.

- ОКАТО (код территории): 1234567890

- ОКТМО (код муниципального образования): 0987654321

- КБК (код бюджетной классификации): 11111111111111111111

- Номер документа: 1234567890

- Дата документа: 01.02.2023

- Сумма платежа: 10000 рублей.

3. Реквизиты плательщика

В поле «Плательщик» необходимо указать следующие реквизиты:

- Наименование плательщика: ФИО налогоплательщика

- Адрес плательщика: город, улица, дом

- ИНН плательщика: 1234567890

- КПП плательщика: 123456789

- Номер счета плательщика: 12345678901234567890

- Банк плательщика: наименование банка

- БИК банка плательщика: 123456789

- Корреспондентский счет банка плательщика: 12345678901234567890

4. Реквизиты банка получателя

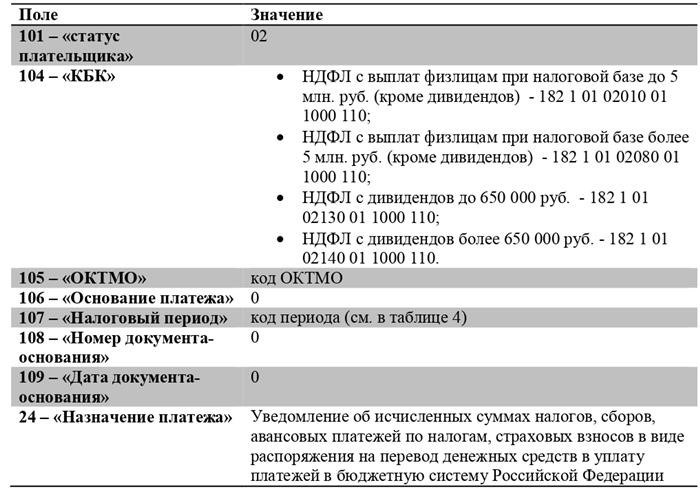

В поле «Банк получателя» необходимо указать следующие реквизиты:

- Наименование банка получателя: наименование банка ФНС России

- БИК банка получателя: 123456789

- Номер счета банка получателя: 12345678901234567890

- Корреспондентский счет банка получателя: 12345678901234567890

При заполнении платежного поручения по оплате НДФЛ за январь 2024 года необходимо внимательно проверить и правильно указать все реквизиты, чтобы избежать возможных ошибок и задержек в зачислении платежа.

НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

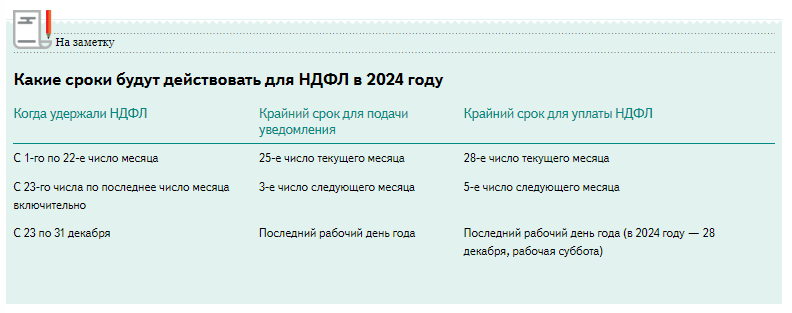

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

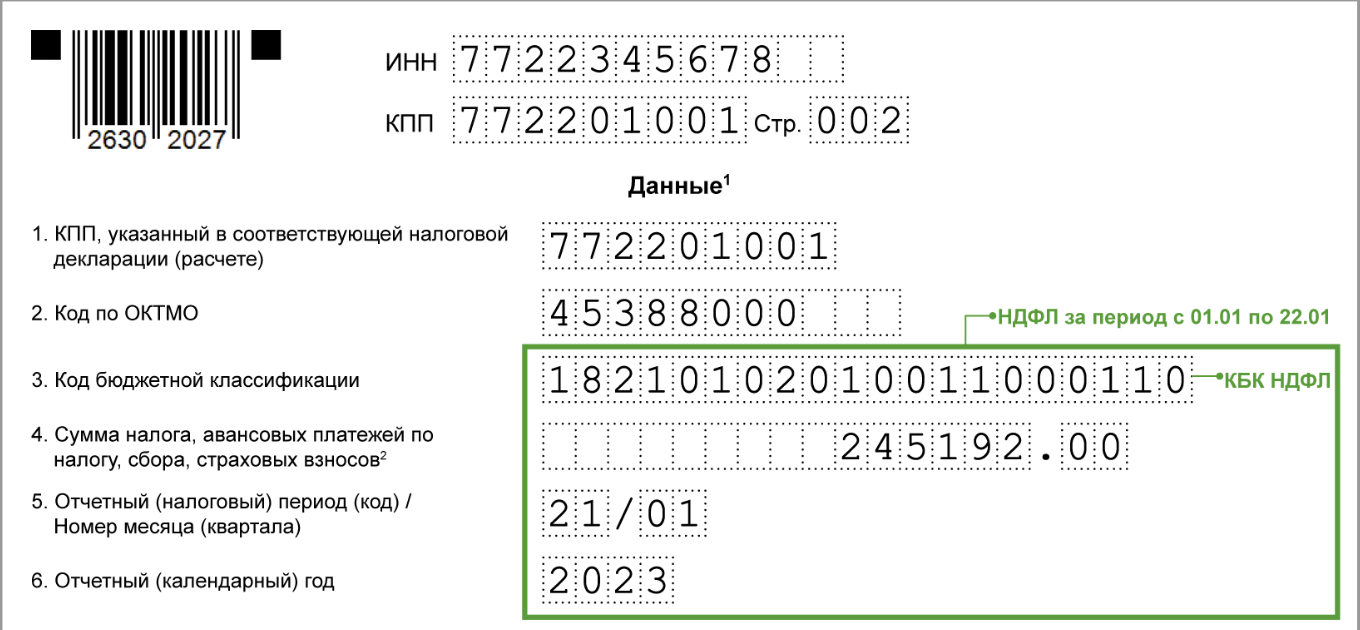

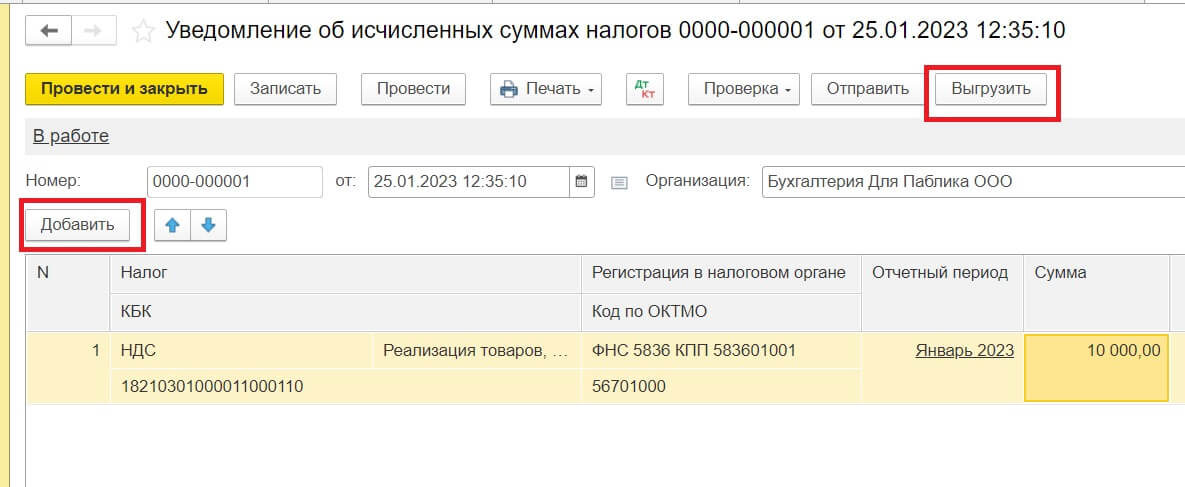

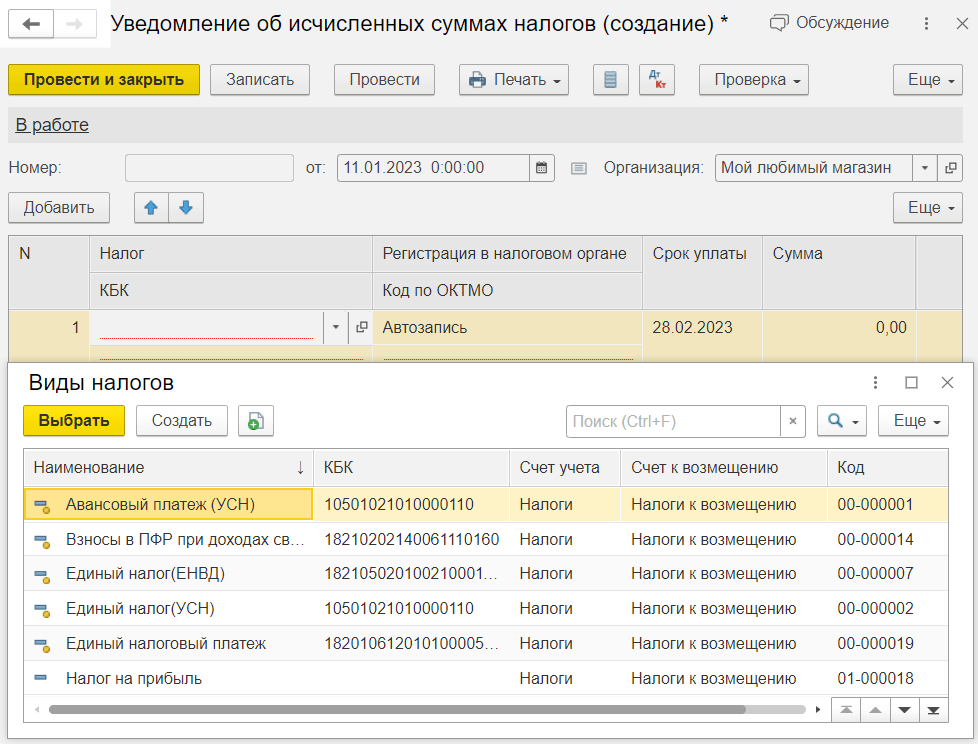

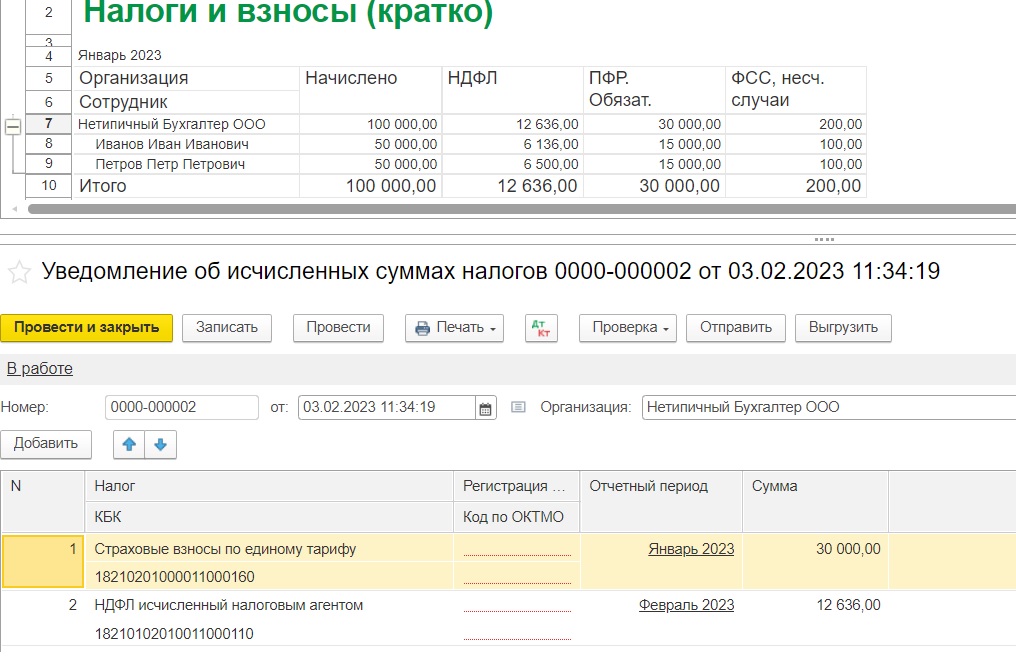

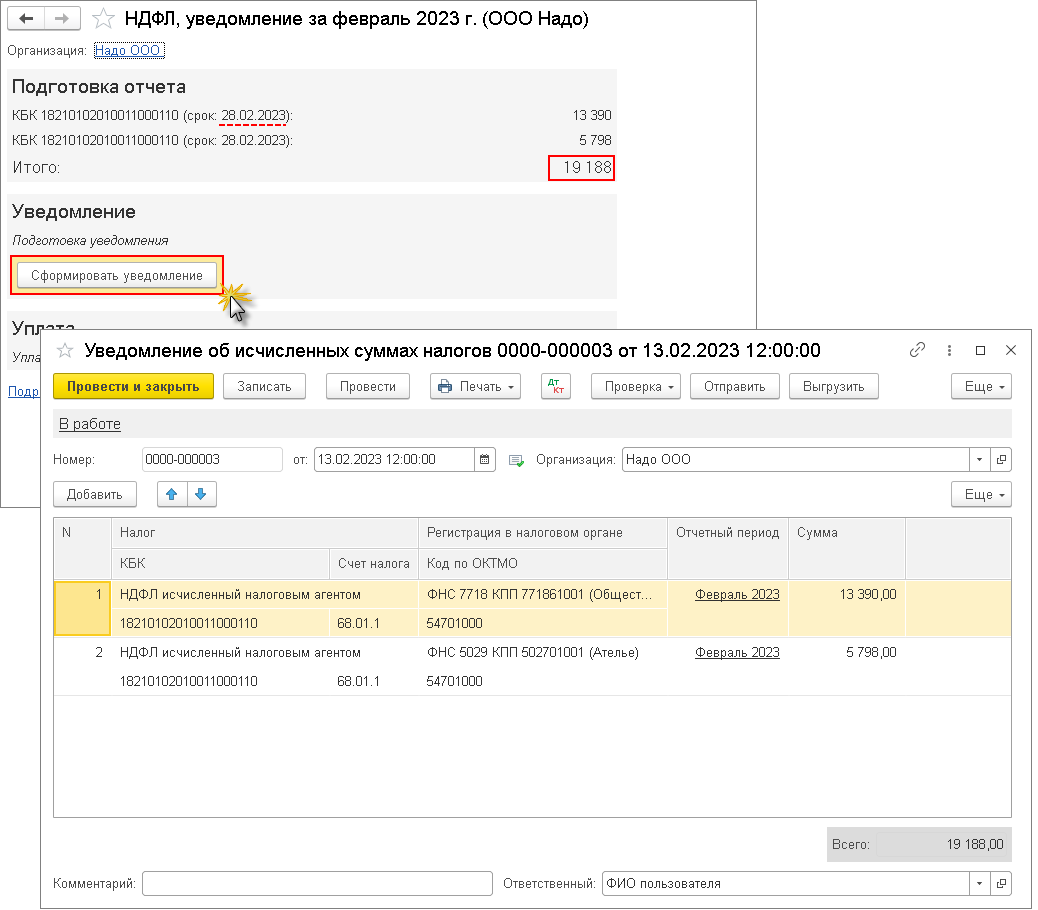

Примеры заполнения уведомлений об исчисленном НДФЛ

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

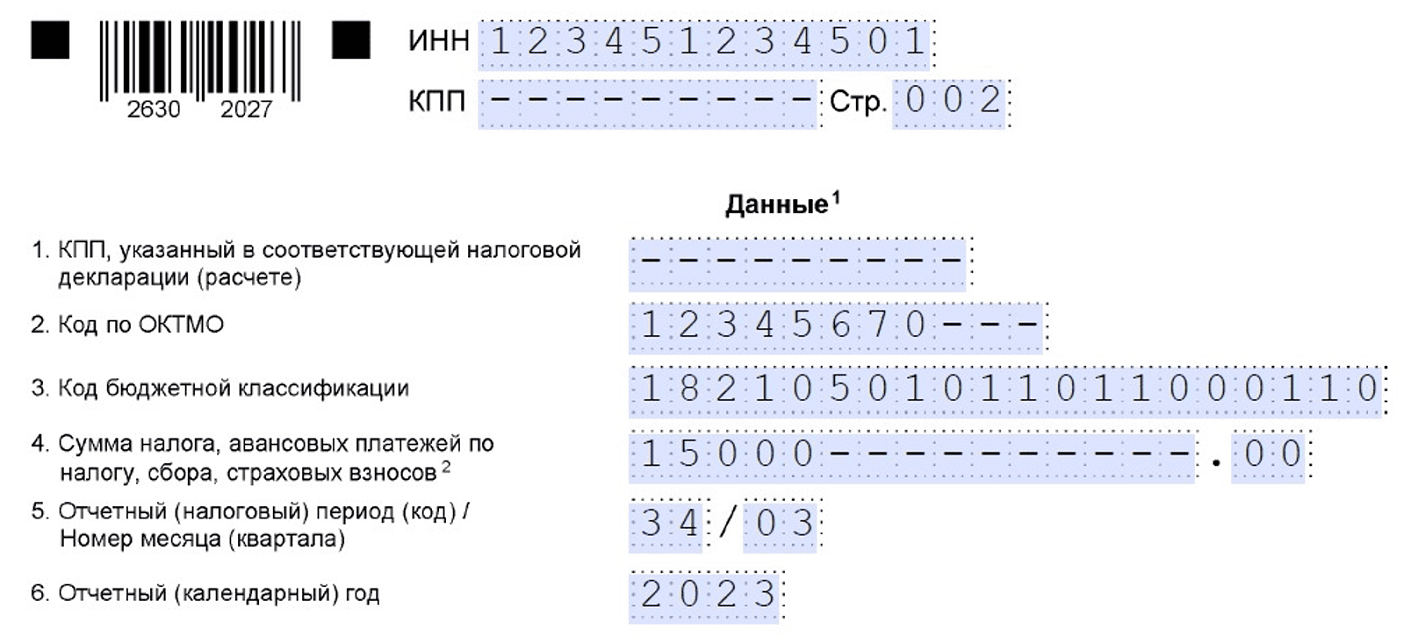

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

Платежное поручение на уплату НДФЛ с дивидендов

Уважаемый получатель дивидендов!

Для осуществления уплаты налога на доходы физических лиц (НДФЛ) с полученных дивидендов, вам необходимо заполнить и отправить налоговой службе платежное поручение. В этом документе мы предоставляем вам образец платежного поручения, который вы можете использовать для проведения данной операции.

Образец платежного поручения:

Плательщик:

ФИО плательщика:

Адрес плательщика:

ИНН плательщика:

Получатель:

Наименование организации:

Адрес организации:

ИНН организации:

Детали платежа:

- Основание платежа: уплата НДФЛ с дивидендов

- Сумма платежа:

- Период, за который осуществляется уплата:

Счет получателя:

| Наименование банка | БИК | Корреспондентский счет | Расчетный счет |

|---|---|---|---|

Назначение платежа:

Подпись и дата:

Обратите внимание, что указанные в образце данные являются примерами и должны быть заполнены соответствующей информацией

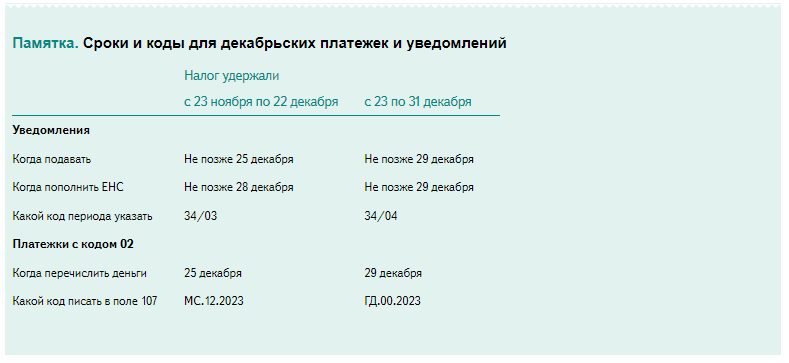

Последнее уведомление 2023 года: что в него включать и как не наколоться с НДФЛ

Документ вы будете заполнять по правилам, которые еще не применяли, а налог придется заплатить раньше обычного. Вам в помощь одобренный ФНС шаблон уведомления, в него можно включить не только НДФЛ, но и взносы. А еще сохраните образец платежки со статусом 02: если на ЕНП пока не перешли, в декабре она вам понадобится в последний раз.

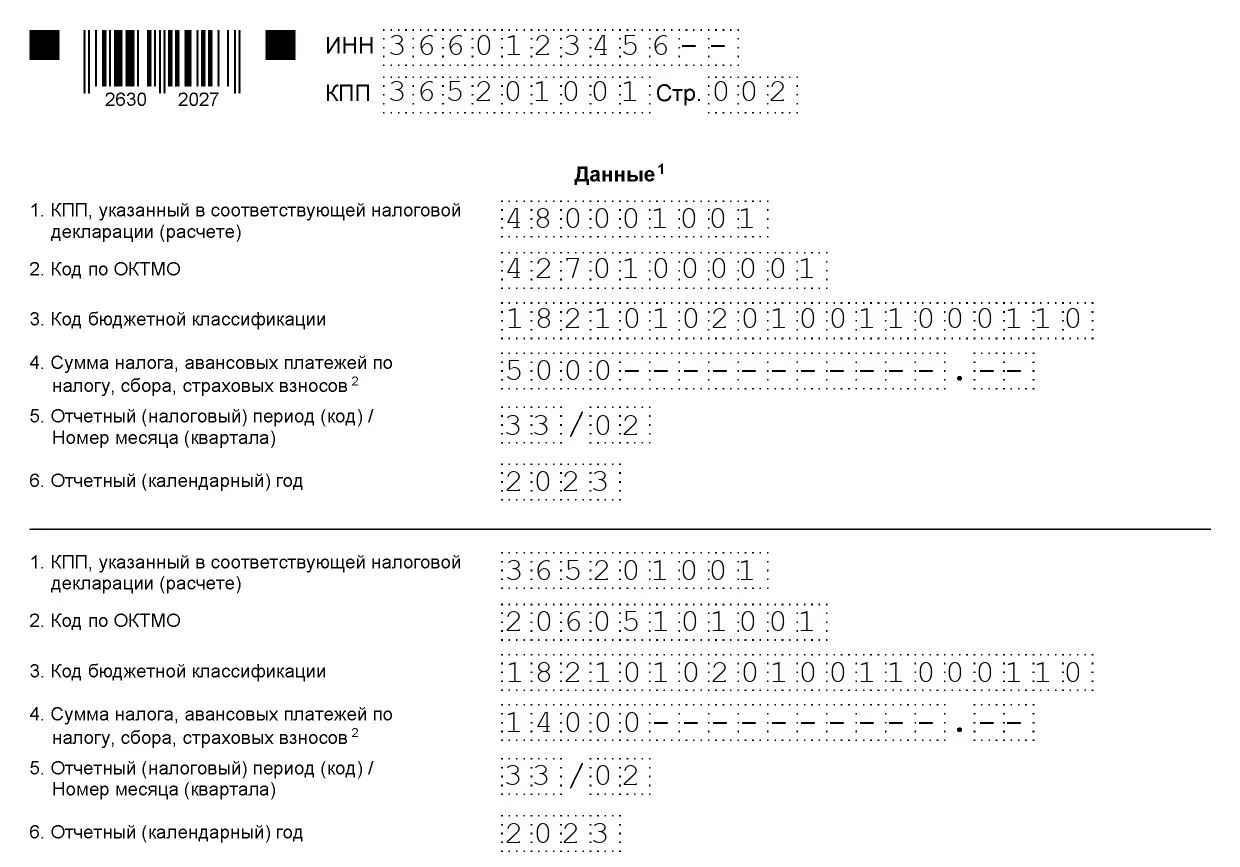

Включите в уведомление НДФЛ за особый периодВ декабре нужно подать два уведомления по НДФЛ и дважды заплатить налог. И это обязательное правило для декабря. Если подаете еще и промежуточные уведомления, то в декабре уведомлений у вас будет целых три.До конца 2023 года вы заполняете уведомления по НДФЛ за рваные периоды: с 23-го числа одного месяца по 22-е число следующего. Но всего их не 12, а 13, так как в декабре появляется особый период — с 23 по 31 декабря. Включите в уведомление за период с 23 по 31 декабря налог, который вы удержали в этот период с зарплаты, отпускных, больничных, подарков и т. д.Подать уведомление и заплатить НДФЛ за период с 23 по 31 декабря надо максимум в последний рабочий день года (п. 9 ст. 58, п. 6 ст. 226 НК). Последний рабочий день в 2023 году приходится на 29 декабря, поскольку 30 и 31 декабря — выходные дни. Поэтому завершите все расчеты с работниками не позднее 29 декабря. Или перенесите выплату на январь.В 2024 году сроки для НДФЛ будут другими (Федеральный закон от 27.11.2023 № 539-ФЗ). Какими — смотрите ниже.

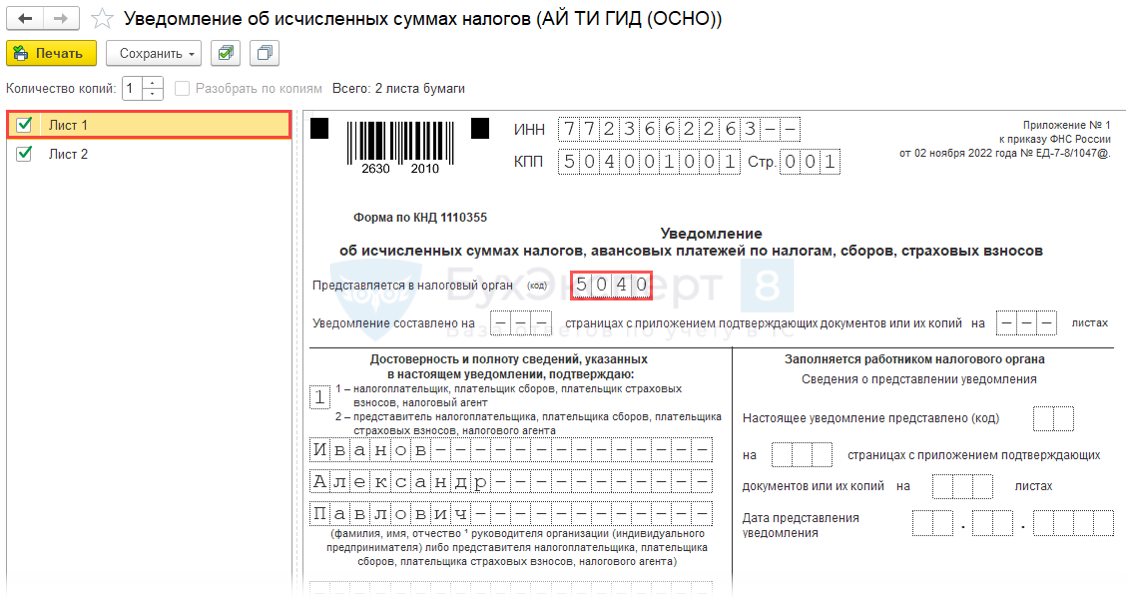

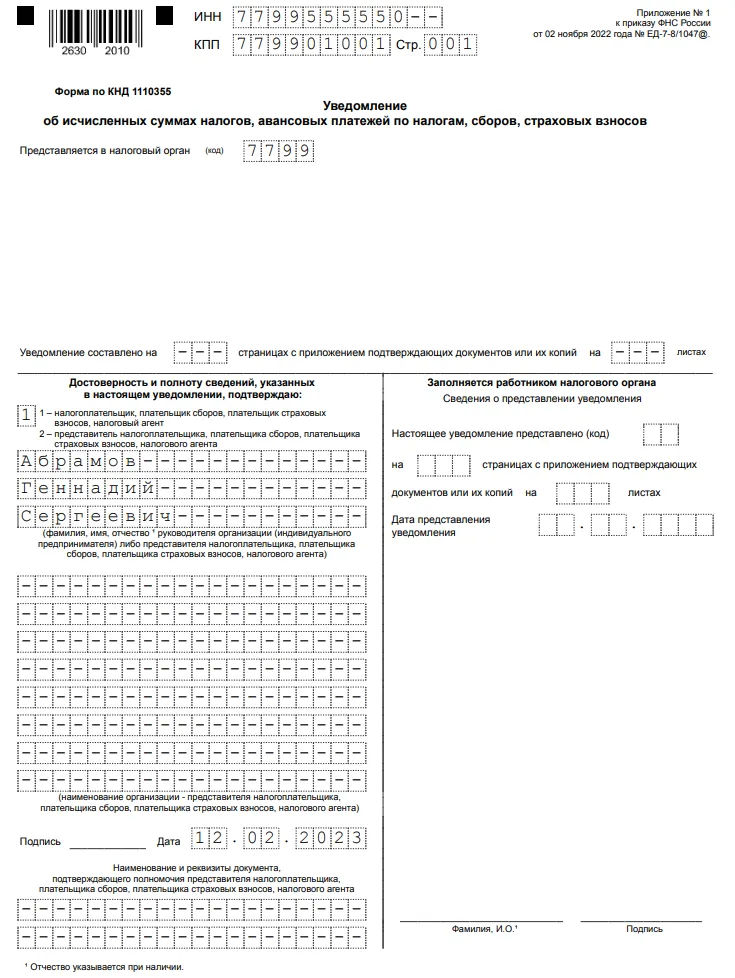

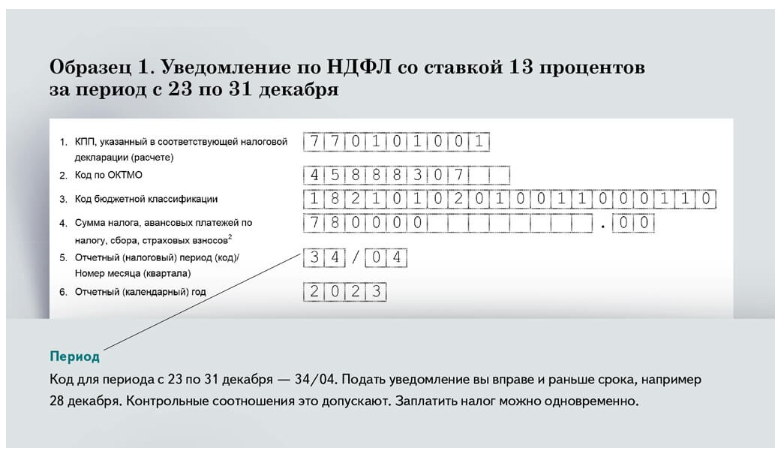

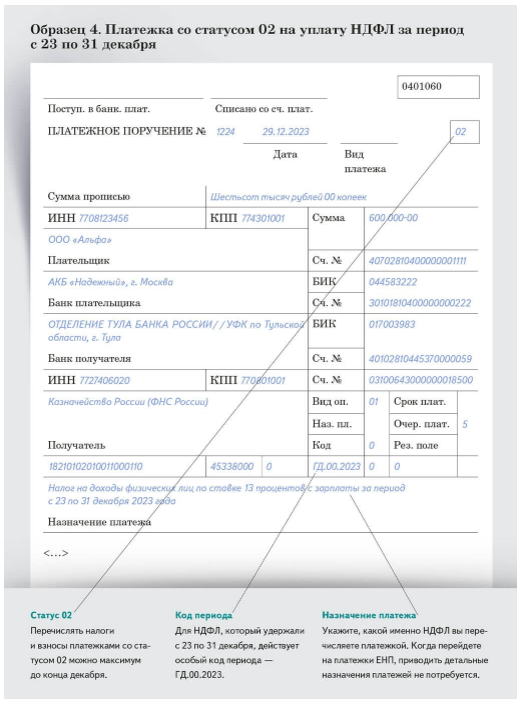

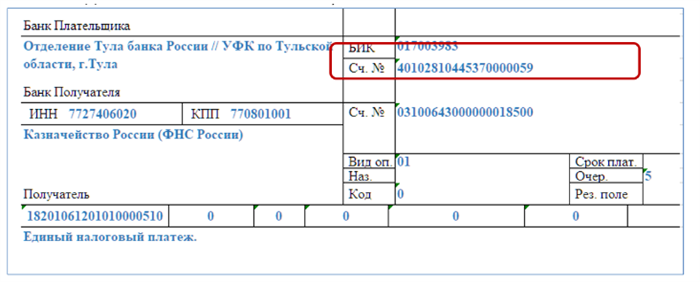

В уведомлении и платежке приведите специальный код периодаПеречислите декабрьский НДФЛ единым налоговым платежом с подачей уведомления либо платежкой со статусом 02. Второй вариант доступен компаниям только до конца года. Рассмотрим оба варианта.ЕНП и уведомление. Платежку для ЕНП заполните как обычно, особенностей для нее нет. А вот в уведомление для периода с 23 по 31 декабря внесите особый код — 34/04. Готовый образец, который одобрили в ФНС.Скачать образец 1

Скачать образец 2

Платежка со статусом 02. В поле 107 для периода с 23 по 31 декабря укажите код ГД.00.2023 (письмо ФНС от 06.03.2023 № КЧ-4-8/2629).

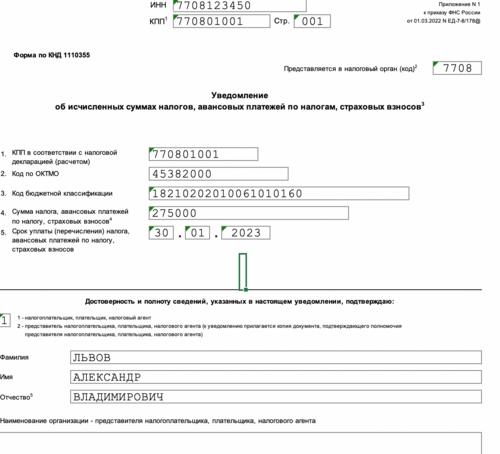

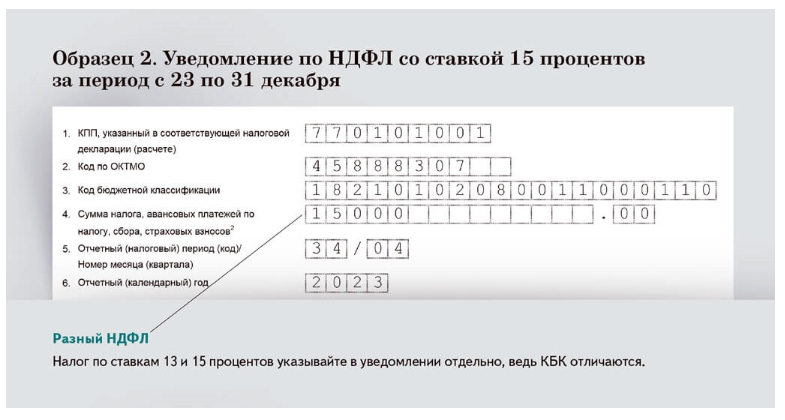

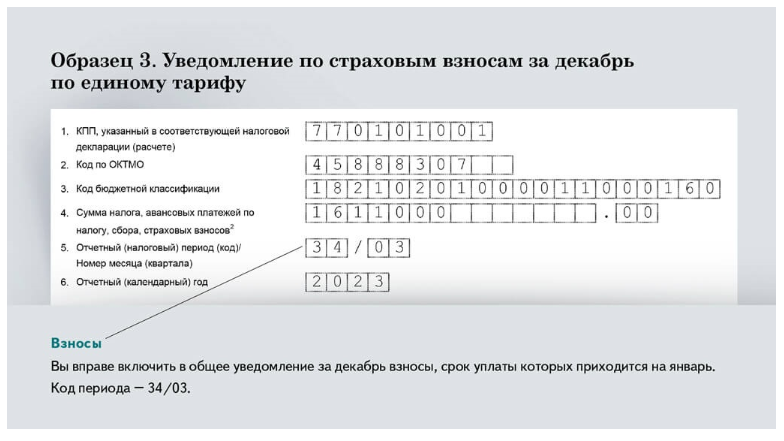

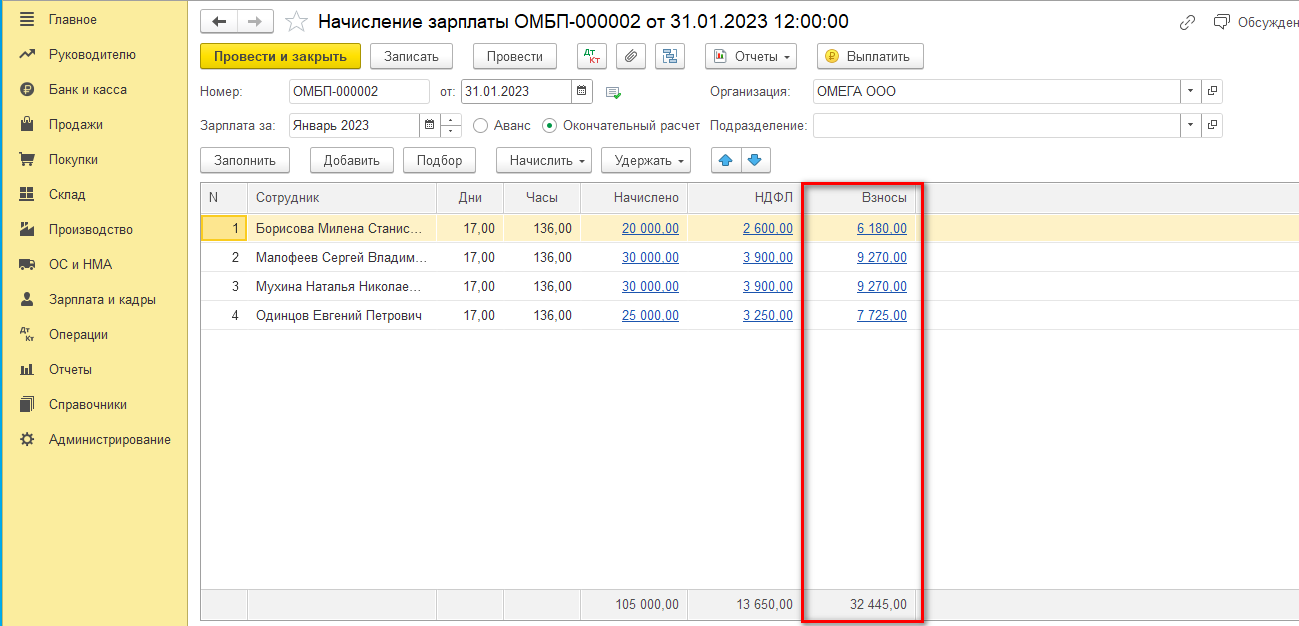

Сформируйте два блока уведомления для разных КБКЗаполните два отдельных блока уведомления, если удерживали НДФЛ по разным ставкам. Когда сотрудник заработал с начала года более 5 млн руб., налог с разницы составит 15 процентов вместо обычных 13 (п. 1 ст. 224 НК). Налог по каждой из этих ставок перечисляют на свой КБК, код для ставки 13 процентов — 182 1 01 02010 01 1000 110, для ставки 15 процентов — 182 1 01 02080 01 1000 110. Поэтому сумму в уведомлении нужно разбить на две. Образец 2.При расчете лимита учитывайте только облагаемые НДФЛ доходы на дату их получения. Для зарплаты это день ее выдачи. Если выплатите ее 29 декабря, это доход 2023 года. Учтите ее при расчете лимита этого года. А если 9 января будущего года или позднее, то это уже доход 2024 года.Пример. Расчет НДФЛ, если доход работника превысил 5 000 000 руб. в декабреС учетом аванса за декабрь с начала года директор получил 4 900 000 руб. Итоговая выплата за декабрь — 200 000 руб. Все эти суммы облагаются НДФЛ.Если компания выдаст зарплату за декабрь 29 декабря, сумму 200 000 руб. понадобится разделить на две части по 100 000 руб. НДФЛ с первой части составит 13 процентов, со второй — 15 процентов. Тогда в уведомлении будет два отдельных блока с суммами НДФЛ, по каждому КБК. Образцы 1 и 2. Если выплата будет в январе, ставка НДФЛ со всех 200 000 руб. — 13 процентов.Включите страховые взносы в уведомление, если платите их в декабреКомпаниям на упрощенке, которые хотят учесть взносы при расчете единого налога за год, нужно заплатить взносы с декабрьских начислений в декабре (письмо ФНС от 11.10.2023 № БС-4-11/13010). Компании на общей системе тоже вправе рассчитаться по взносам до конца года. Для этого:— подайте уведомление по взносам за декабрь и пополните ЕНС на сумму взносов. Код периода — 34/03;— направьте платежку со статусом 02. Код периода — МС.12.2023.Оформите уведомление или платежку не позднее 28 декабря, чтобы налоговики успели зарезервировать платеж. НДФЛ и взносы можно включить в одно уведомление. Образец 3.

Скачать образец 3

Скачать образец 4

Уплата НДФЛ с дивидендов в бюджет

В контексте уплаты НДФЛ с дивидендов в 2024 году, важно понимать, что этот налог составляет 13% от размера дивидендов. Для осуществления уплаты необходимо заполнить и отправить платежное поручение в налоговый орган, указав все необходимые данные и сумму налога

Образец платежного поручения для уплаты НДФЛ с дивидендов в 2024 году может выглядеть следующим образом:

| Получатель: | Федеральная налоговая служба |

| ИНН: | 7736207543 |

| Банк получателя: | ГУ Банка России по ЦФО, г. Москва |

| БИК: | 044525000 |

| КБК: | 18210301000011000110 |

| Назначение платежа: | Уплата НДФЛ с дивидендов за 2024 год |

| Сумма платежа: | Указать сумму налога |

После заполнения платежного поручения необходимо направить его в налоговый орган

Важно помнить, что НДФЛ должен быть уплачен в установленные сроки, иначе могут быть применены штрафные санкции

Образцы заполненных платежных поручений

Образец заполнения платежного поручения в 2024 году

Идентификационные данные налогоплательщика

Представляем информацию о налогоплательщике, которая должна быть указана в платежном поручении:

- ФИО: Иванов Иван Иванович

- ИНН: 1234567890

- КПП: 123456789

Информация о налоге

Кроме идентификационных данных, необходимо указать информацию о налоге:

- Наименование налога: НДФЛ

- Период: 2024 год

- Сумма налога: 1000 рублей

Реквизиты налогового агента

Также необходимо указать реквизиты налогового агента, через которого будет производиться уплата налога:

- Наименование: ООО «Налоговый Агент»

- ИНН: 0987654321

- КПП: 987654321

Банковские реквизиты

В платежном поручении нужно указать банковские реквизиты для перевода налога:

- Наименование банка: АО «Банк»

- БИК: 123456789

- Корреспондентский счет: 987654321

- Расчетный счет: 12345678901234567890

Назначение платежа

В конце платежного поручения необходимо указать назначение платежа:

Оплата НДФЛ за 2024 год в соответствии с декларацией налогового агента.

Обратите внимание, что указанные данные являются примером и могут отличаться в зависимости от конкретной ситуации. Всегда следуйте инструкциям и рекомендациям налоговых органов при заполнении платежного поручения

Проверка правильности заполнения платежного поручения по оплате НДФЛ за январь 2024 года

При заполнении платежного поручения по оплате НДФЛ за январь 2024 года необходимо учитывать определенные требования и правила, чтобы избежать возможных ошибок. Заполнение поручения должно быть точным и грамотным, чтобы не вызвать проблем при его обработке и зачислении налога.

Вот несколько важных аспектов, которые следует учитывать при проверке правильности заполнения платежного поручения:

2. Правильность указания периода оплаты

Указание периода оплаты является важным элементом заполнения платежного поручения. Убедитесь, что указанный период соответствует январю 2024 года и не содержит ошибок.

4. Поставление печати и подписи

Убедитесь, что платежное поручение подписано и проставлена печать организации. Проверьте, что подпись является действительной и соответствует уполномоченному лицу.

6. Точность указания суммы платежа

Проверьте, что указанная сумма платежа соответствует налоговой базе и является правильной. Убедитесь, что сумма платежа указана без десятичных знаков и не содержит неправильных данных.

7. Проверка правильности заполнения кода бюджетной классификации

Убедитесь, что указанный код бюджетной классификации правильно соответствует нужному виду налога и действительной классификации.

Проверка правильности заполнения платежного поручения по оплате НДФЛ за январь 2024 года является важным шагом для обеспечения корректной оплаты налога и избежания возможных проблем. Внимательно проверьте все указанные данные и убедитесь, что они точно соответствуют требованиям и не содержат ошибок. Это позволит избежать задержек в обработке платежа и обеспечит правильную учетную запись платежа.

Пример заполнения платежного поручения НДФЛ по старой схеме

Ниже представлен пример заполнения платежного поручения по налогу на доходы физических лиц (НДФЛ) по старой схеме.

Наименование плательщика: ООО «Налоговый агент 13»

ИНН плательщика: 1234567890

Детали получателя:

Наименование банка получателя: АО «Банк»

БИК банка получателя: 123456789

Номер счета получателя: 98765432109876543210

Детали платежа:

Период, за который платится налог: 2024 год

Код бюджетной классификации (КБК): 405 301 40 24210 01 1400 110

ОКТМО: 12345678

ОКАТО: 12345678910

Статья расходов: 13

Сумма платежа: 100 000 рублей

Банковские реквизиты:

р/сч: 98765432109876543210

к/сч: 12345678901234567890

| № | Наименование | Единица измерения | Кол-во | Цена за ед. | Стоимость |

|---|---|---|---|---|---|

| 1 | НДФЛ по старой схеме | налоговый платеж | 1 | 100 000 | 100 000 |

Общая сумма платежа: 100 000 рублей.

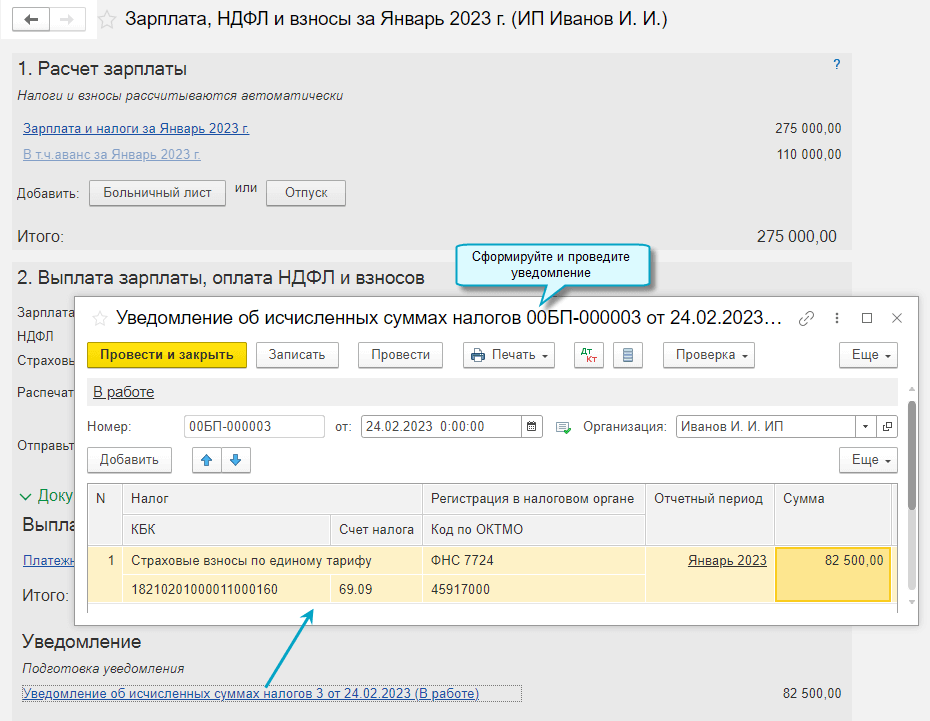

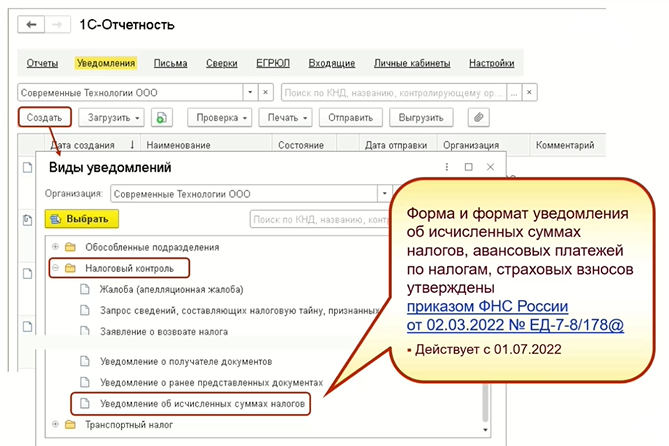

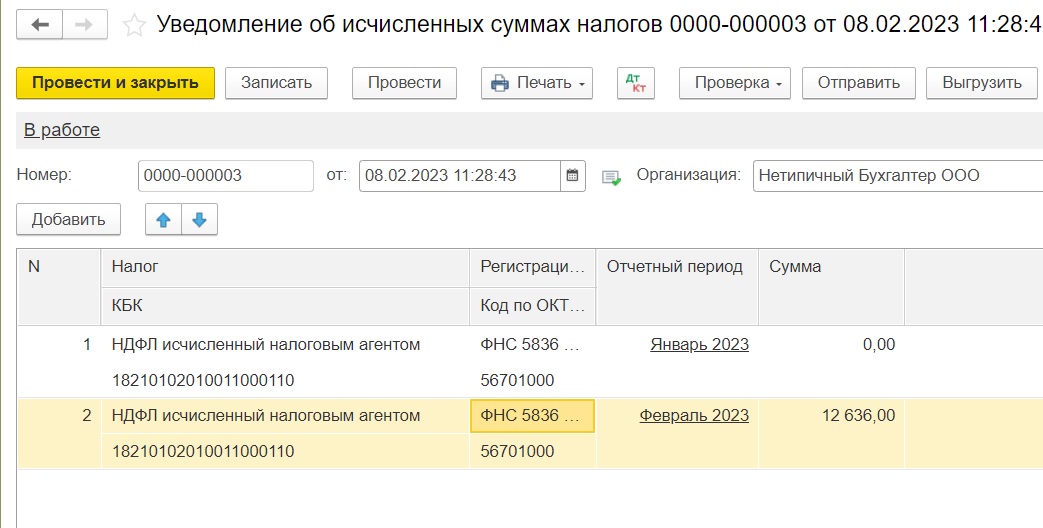

Как заполнить уведомление об удержанных в 2024 году суммах НДФЛ?

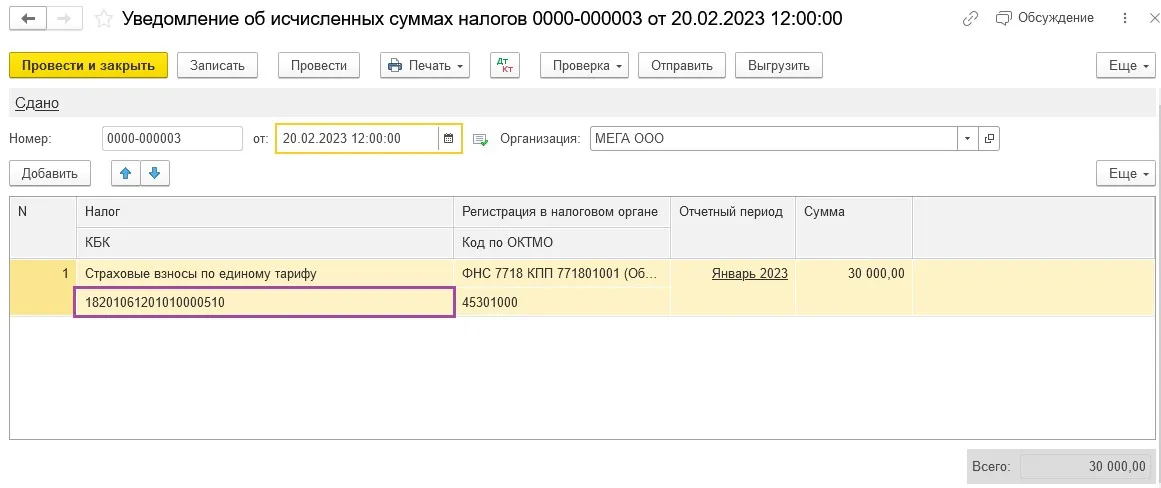

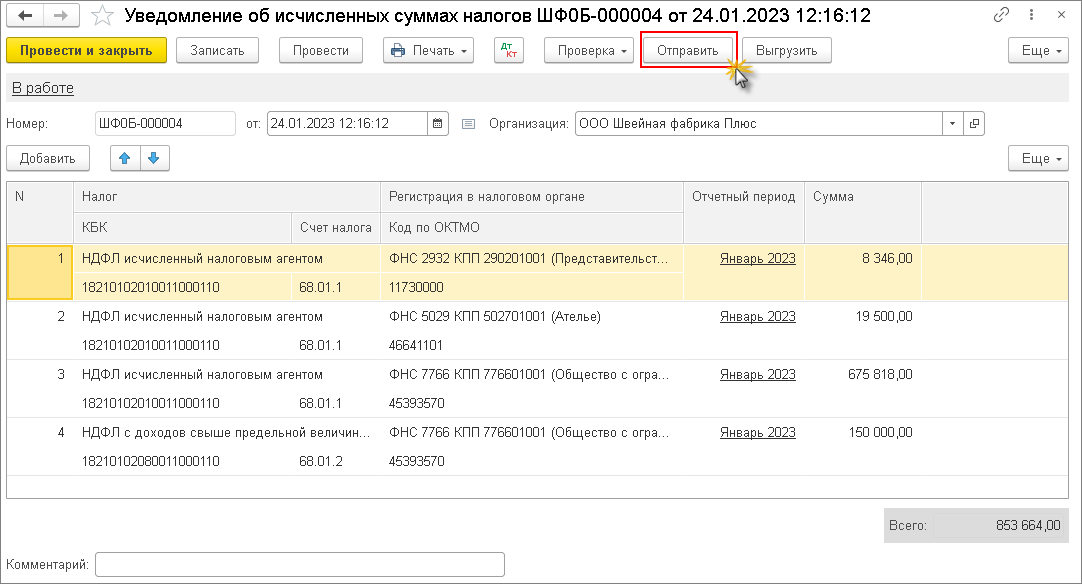

Организации и ИП, которые исполняют обязанности налогового агента по

НДФЛ, должны уведомлять налоговую инспекцию об удержанных за период суммах

НДФЛ (п. 9 ст. 58 НК РФ). Форма уведомления утверждена приказом ФНС

России от 02.11.2022 № ЕД-7-8/1047@. В 2024 году по НДФЛ периоды и сроки подачи уведомлений следующие:

- с 1 по 22 января (не позднее 25.01.2024);

- с 23 по 31 января (не позднее 05.02.2024);

- с 1 по 22 февраля (не позднее 26.02.2024);

- с 23 по 29 февраля (не позднее 04.03.2024);

- с 1 по 22 марта (не позднее 25.03.2024);

- с 23 по 31 марта (не позднее 03.04.2024);

- с 1 по 22 апреля (не позднее 25.04.2024);

- с 23 по 30 апреля (не позднее 03.05.2024);

- с 1 по 22 мая (не позднее 27.05.2024);

- с 23 по 31 мая (не позднее 03.06.2024);

- с 1 по 22 июня (не позднее 25.06.2024);

- с 23 по 30 июня (не позднее 03.07.2024);

- с 1 по 22 июля (не позднее 25.07.2024);

- с 23 по 31 июля (не позднее 05.08.2024);

- с 1 по 22 августа (не позднее 26.08.2024);

- с 23 по 31 августа (не позднее 03.09.2024);

- с 1 по 22 сентября (не позднее 25.09.2024);

- с 23 по 30 сентября (не позднее 03.10.2024);

- с 1 по 22 октября (не позднее 25.10.2024);

- с 23 по 31 октября (не позднее 05.11.2024);

- с 1 по 22 ноября (не позднее 25.11.2024);

- с 23 по 30 ноября (не позднее 03.12.2024);

- с 1 по 22 декабря (не позднее 25.12.2024);

- с 23 по 31 декабря (не позднее 28.12.2024).

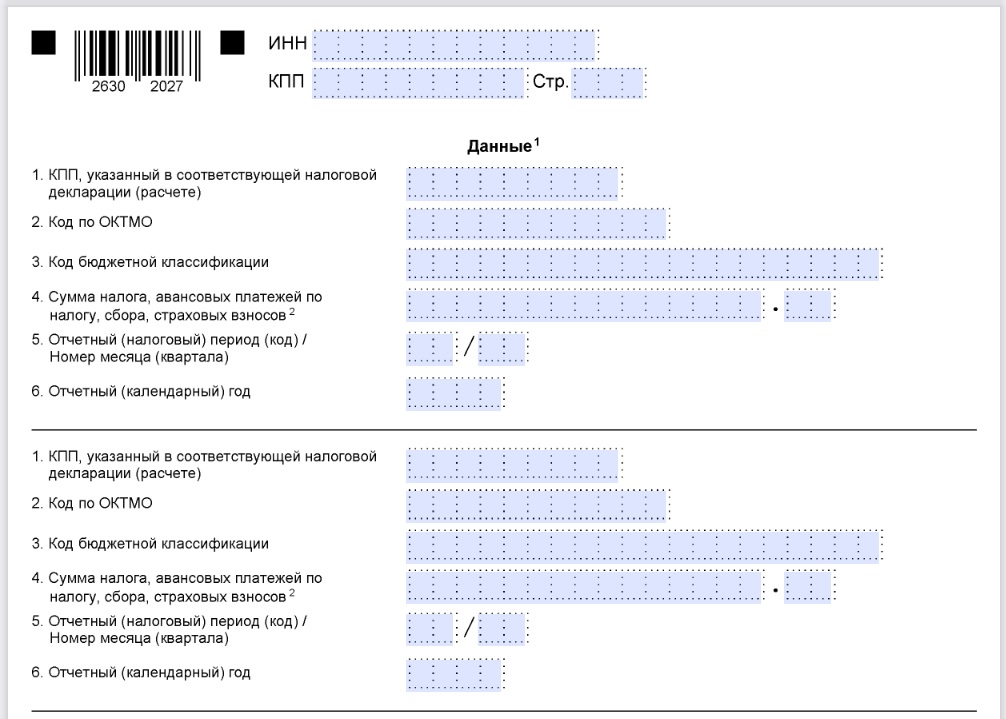

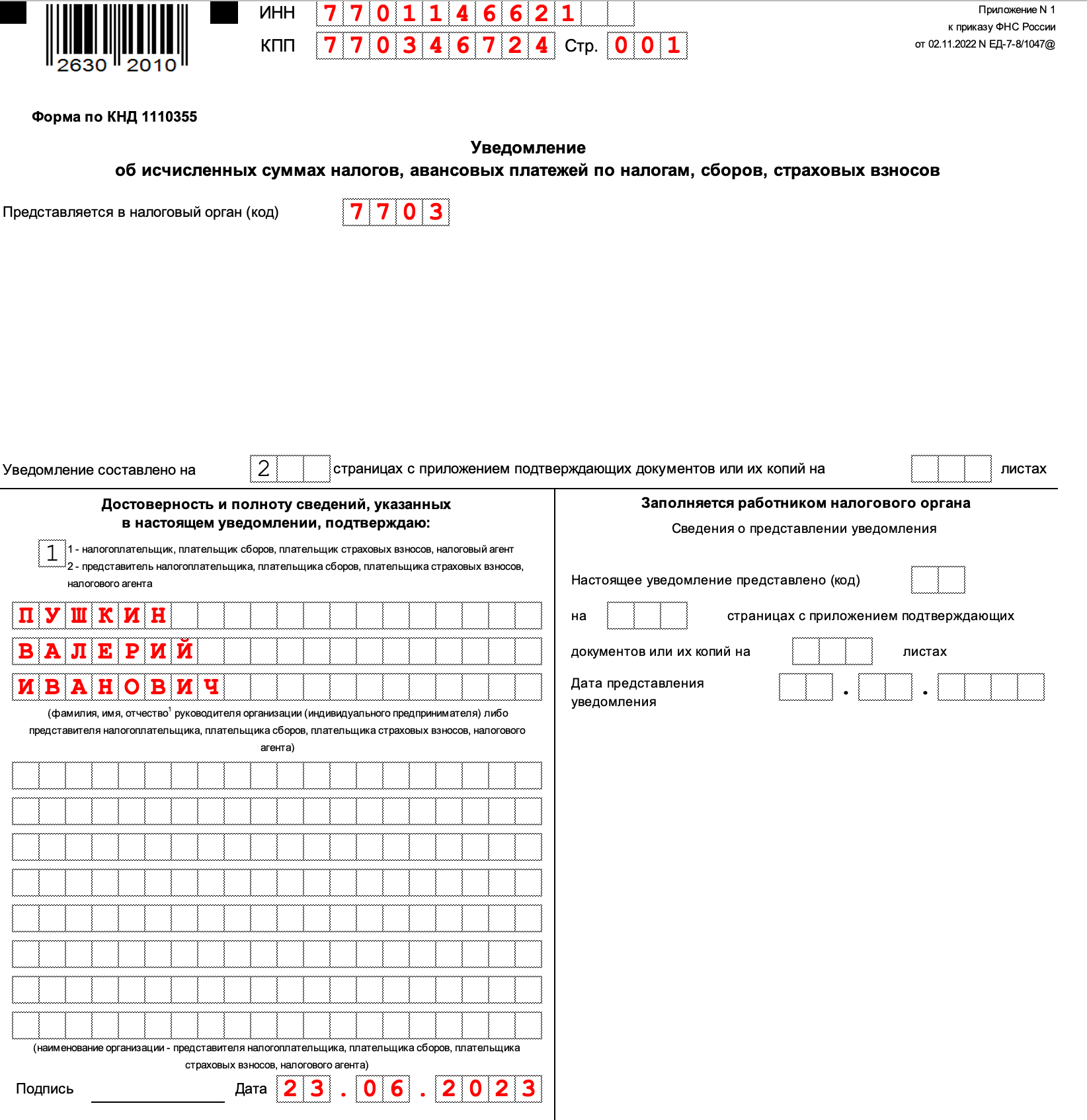

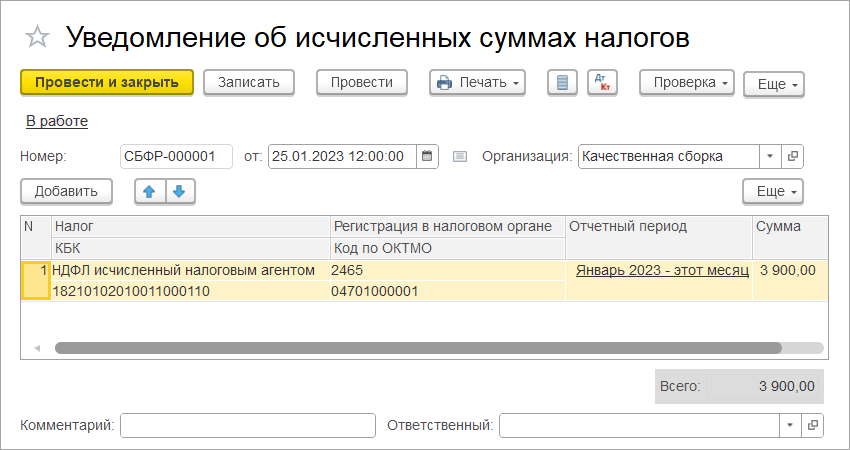

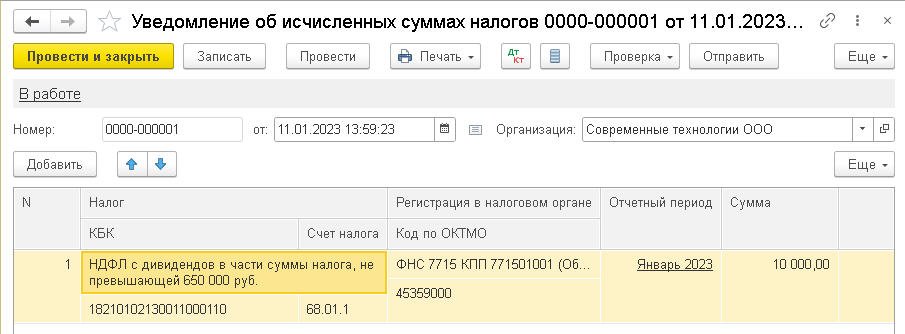

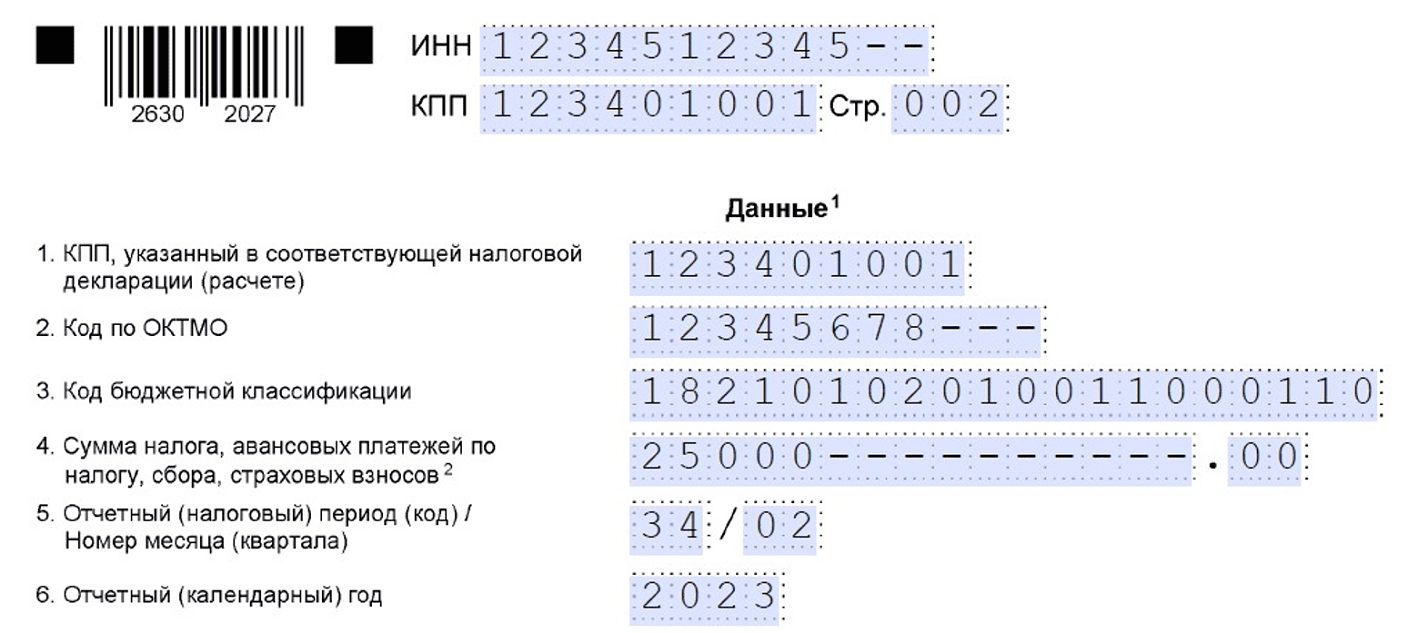

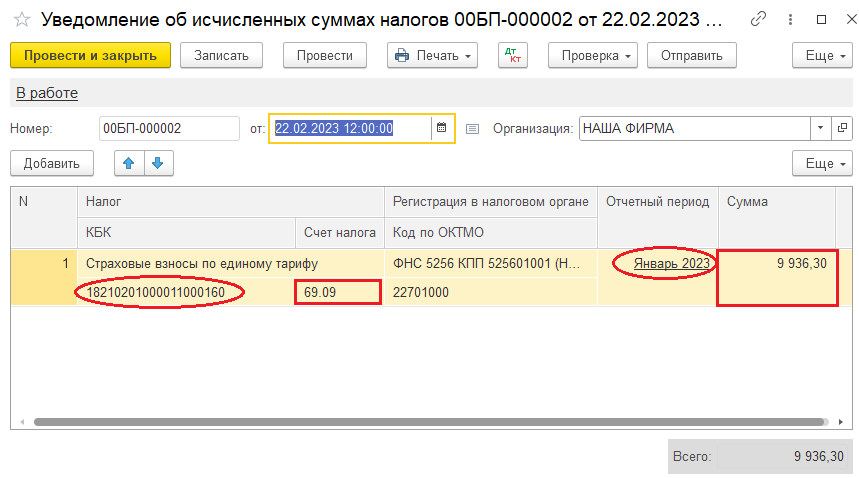

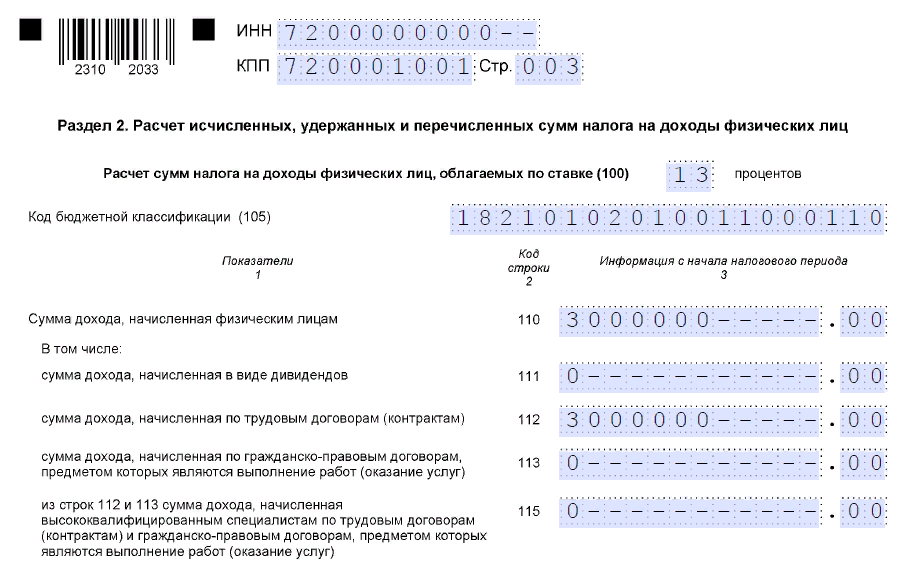

Для организации – налогового агента пример уведомления по НДФЛ за период

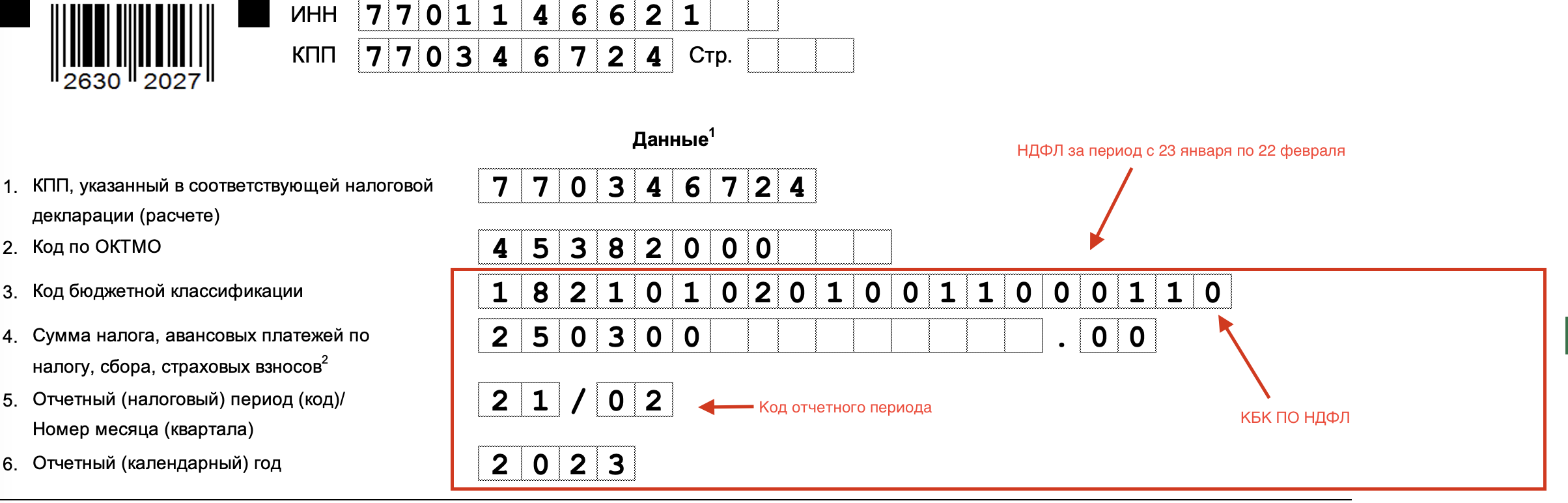

с 23.01.2024 по 31.01.2024 выглядит следующим образом (раздел «Данные»):

| КПП, указанный в соответствующей декларации (расчете) | 772201001 |

| Код по ОКТМО | 45392000 |

| Код бюджетной классификации | 182 1 01 02010 01 1000 110 |

| Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 136 375 |

| Отчетный (налоговый) период (код)/Номер месяца (квартала) | 21/11 |

| Отчетный (календарный) год | 2024 |

КПП

В поле «КПП» указывается код по месту нахождения организации. ИП поле «КПП» не заполняют.

Если у организации есть обособленное подразделение, которое выплачивает доходы,

то удержанный обособленным подразделением НДФЛ необходимо отразить отдельным

блоком с указанием КПП по месту нахождения обособленного подразделения

(п. 2.6.1 Порядка заполнения уведомления, утв. приказом ФНС России

от 02.11.2022 № ЕД-7-8/1047@,

п. 21 Порядка заполнения формы 6-НДФЛ,

утв. приказом ФНС России от 19.09.2023 № ЕД-7-11/649@,

письмо ФНС России от 04.12.2023 № БС-4-11/15166@).

ОКТМО

В поле код по «ОКТМО» следует указать код по месту нахождения организации

(месту жительства ИП).

Если у организации есть обособленное подразделение, которое выплачивает

доходы, то удержанный обособленным подразделением НДФЛ необходимо

отразить отдельным блоком с указанием кода ОКТМО по месту нахождения

обособленного подразделения. Если код ОКТМО состоит из 8 знаков, то

вместо 3 последних символов ставятся прочерки

(п. 7 ст. 226 НК РФ,

п. 2.6.2 Порядка заполнения уведомления).

КБК

В поле КБК указывается соответствующий выплаченному доходу код бюджетной классификации.

В общем случае организации и ИП в отношении удержанных сумм НДФЛ (кроме дивидендов)

используют КБК 182 1 01 02010 01 1000 110.

Для агентского НДФЛ (кроме дивидендов), который исчислен по ставке 15 %

(в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы

свыше 5 млн руб.), указывается КБК 182 1 01 02080 01 1000 110

(п. 2.6.3 Порядка

заполнения уведомления, приказ Минфина России от 01.06.2023 № 80н).

Сумма платежа

Указывается сумма исчисленного и удержанного налоговым агентом НДФЛ

за указанный период (п. 2.6.4 Порядка заполнения уведомления).

Отчетный период

При заполнении уведомлений об удержанных в 2024 году суммах НДФЛ

нужно использовать следующие коды периодов:

- с 1 по 22 января (код 21/01);

- с 23 по 31 января (код 21/11);

- с 1 по 22 февраля (код 21/02);

- с 23 по 29 февраля (код 21/12);

- с 1 по 22 марта (код 21/03);

- с 23 по 31 марта (код 21/13);

- с 1 по 22 апреля (код 31/01);

- с 23 по 30 апреля (код 31/11);

- с 1 по 22 мая (код 31/02);

- с 23 по 31 мая (код 31/12);

- с 1 по 22 июня (код 31/03);

- с 23 по 30 июня (код 31/13);

- с 1 по 22 июля (код 33/01);

- с 23 по 31 июля (код 33/11);

- с 1 по 22 августа (код 33/02);

- с 23 по 31 августа (код 33/12);

- с 1 по 22 сентября (код 33/03);

- с 23 по 30 сентября (код 33/13);

- с 1 по 22 октября (код 34/01);

- с 23 по 31 октября (код 34/11);

- с 1 по 22 ноября (код 34/02);

- с 23 по 30 ноября (код 34/12);

- с 1 по 22 декабря (код 34/03);

- с 23 по 31 декабря (код 34/13).

Отчетный (календарный) год

В поле «Отчетный (календарный) год» указывается год, к которому относится

период, за который исчислен НДФЛ (п. 2.6.6 Порядка заполнения уведомления).

Проверка расчетов с бюджетом по НДФЛ с дивидендов

Для обеспечения правильного уплаты НДФЛ с дивидендов необходимо проверить расчеты с бюджетом. Это позволит избежать возможных ошибок, штрафов и претензий со стороны налоговых органов. В этой статье мы рассмотрим несколько ключевых моментов, которые следует учесть при проведении такой проверки.

1. Проверьте правильность расчета ставки налога

Актуальная ставка налога на дивиденды в настоящее время составляет 13%. Необходимо убедиться, что ваши расчеты соответствуют этой ставке. Если вы обнаружите расхождения, вам придется пересмотреть свои расчеты и уточнить сумму исчисленного налога.

2. Проверьте правильность учета вычетов

Налоговый кодекс предусматривает возможность применения различных вычетов при расчете НДФЛ с доходов от дивидендов. Например, в некоторых случаях вы можете использовать вычеты на детей или вычеты при приобретении жилья. Убедитесь, что все необходимые вычеты правильно учтены в вашем расчете и что вы получили максимальную сумму вычетов, на которую у вас есть право.

4. Проверьте правильность учета всех доходов

При расчете НДФЛ с дивидендов необходимо принимать во внимание все доходы, полученные от дивидендов. Проверьте, что все доходы были учтены и правильно идентифицированы в вашем расчете

5. Проверьте правильность составления и отправки платежного поручения

После проведения проверок и уточнения своего расчета, необходимо правильно составить и отправить платежное поручение на уплату НДФЛ с дивидендов. Убедитесь, что все необходимые реквизиты указаны корректно и что платеж будет осуществлен вовремя.

Проверка расчетов с бюджетом по НДФЛ с дивидендов является важным шагом для обеспечения правильной уплаты налога и соблюдения законодательства. Следуйте указанным выше рекомендациям для уверенности в том, что ваши расчеты верны и соответствуют требованиям налоговой службы.

Новые требования для платежных поручений по НДФЛ 2024

С 1 января 2024 года вступают в силу новые требования, касающиеся платежных поручений по уплате налога на доходы физических лиц (НДФЛ) с дивидендов. Эти требования направлены на улучшение контроля и прозрачности в сфере уплаты налогов.

Основные изменения

Ниже приведены основные изменения, которые следует учесть при оформлении платежного поручения по НДФЛ 2024 года:

- Изменение формата: Платежное поручение должно быть оформлено в соответствии с новым форматом, утвержденным налоговыми органами. Формат должен быть строго соблюден, чтобы избежать ошибок при обработке платежа.

- Указание кода налогового периода: В платежном поручении необходимо указать код налогового периода, за который производится уплата НДФЛ. Это поможет налоговым органам определить правильность и своевременность уплаты налога.

- Обязательное указание ИНН плательщика и получателя: В платежном поручении необходимо указать ИНН как плательщика, так и получателя дивидендов. Это позволит избежать ошибок в идентификации сторон и обеспечит правильность начисления и уплаты налога.

- Использование электронного документооборота: Рекомендуется использовать электронные средства взаимодействия с налоговыми органами для подачи и получения платежных поручений. Это упростит процесс обмена документами и повысит эффективность контроля за уплатой налогов.

Последствия невыполнения требований

Невыполнение новых требований к платежным поручениям по НДФЛ 2024 может повлечь за собой негативные последствия:

- Несвоевременная уплата налога: Если платежное поручение не соответствует новым требованиям, налоговые органы могут отказать в начислении налоговой льготы или установить неустойку за несвоевременную уплату налога.

- Административная ответственность: Нарушение требований к платежным поручениям может привести к привлечению к административной ответственности, включая штрафы или другие санкции, установленные законодательством.

- Дополнительные проверки документации: В случае недобросовестного оформления платежного поручения налоговые органы могут провести дополнительные проверки документации и осуществить более строгое финансовое контролю за деятельностью плательщика.

Введение новых требований для платежных поручений по НДФЛ 2024 года направлено на улучшение контроля и прозрачности в сфере уплаты налогов. Ознакомьтесь с требованиями заранее и грамотно оформите платежное поручение, чтобы избежать негативных последствий и обеспечить правильность уплаты налога.

Доходы по облигациям в 2021 году

Исключены льготы по НДФЛ с облигации федерального, муниципального займа и облигаций российских компаний. В 2021 году доходы облагаются НДФЛ на общих основаниях. При получении дохода от российских компаний и госструктур, платить налог не нужно. Владелец облигации получает платеж за вычетом НДФЛ.

Зарубежные компании удерживают только налоги, предусмотренные иностранным государством. Поэтому при получении доходов с таких облигаций, физлицо само рассчитывает и платит НДФЛ.

Если инвестор рассчитывает налог самостоятельно, то заполняет декларацию 3-НДФЛ. Ее сдают в срок до 30 апреля года, идущего за отчетным. Заплатить налог следует до 15 июля. Уменьшить сумму налога вплоть до нуля позволяют вычеты по ИИС. Для этого понадобится заявление на получение вычета и платежные поручения, подтверждающие пополнение ИИС. Дивиденды от налогообложения не освобождаются.

Образец заполнения платежного поручения по оплате НДФЛ за январь 2024 года

Ниже приведен образец заполнения платежного поручения для оплаты НДФЛ за январь 2024 года:

Получатель платежа:

Наименование организации: Федеральная налоговая служба

ИНН: 1234567890

КПП: 0987654321

Расчетный счет: 98765432101234567890

Банк получателя: ГУ Банка России по Центральному федеральному округу

БИК: 0987654321

Реквизиты плательщика:

Наименование организации: ООО «Плательщик»

ИНН: 9876543210

КПП: 123456789

Расчетный счет: 01234567890123456789

Банк плательщика: «Название банка плательщика»

БИК: 1234567890