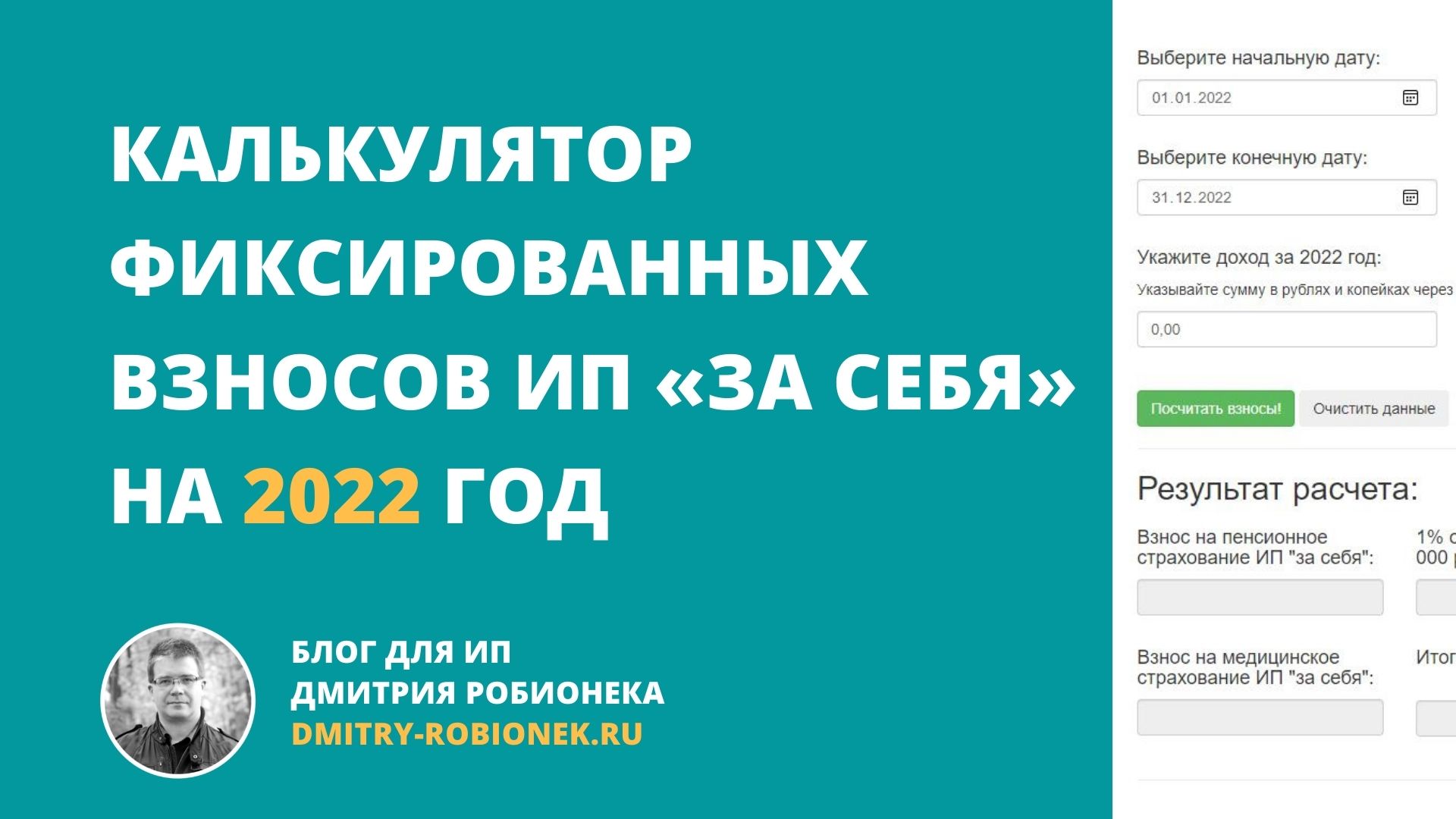

Где сформировать платежку – онлайн заполнение

Если раньше сформировать платежку в ПФР для ИП можно было в специальном сервисе на сайте самого ПФР, то теперь такой функции там нет. За ненадобностью, ведь вся ответственность за взносы легла на налоговую. А вот на сайте ИФНС такая рабочая опция появилась.

Рассмотрим пример, как составляется бывшая некогда платежка в пенсионный фонд в 2024 году для ИП без работников на сайте ФНС https://service.nalog.ru/payment/payment.html:

- Заходим в сервис «Заполнение платежного документа».

- Вводим код ИФНС, жмем далее.

- Выбираем наименование своего муниципального учреждения, переходим далее.

- В выпадающей сроке нажимаем на «Платежное поручение».

- Затем тип платежа «Уплата налога, сбора, взноса».

- Вписываем КБК, жмем далее.

- Нажимаем на статус плательщика 01. Там тоже будет выпадающая строка.

- Выбираем основание платежа, к примеру, ТП.

- Нужный налоговый период и снова далее.

- Появится строка «Дата подписи декларации». Набираем, если знаем. Если нет, пусть пустует.

- Сейчас перед нами «Очередность платежа», проставляем 5.

- Затем следует заполнить строки для ИНН, реквизиты, ИПП, сумму страхового взноса.

- Вот и вся инструкция. Теперь все время жмем далее, и готовое п/п загрузится на компьютер.

В заполнении платежки на страховые взносы, как и прежде, нет ничего сложного, однако в 2024 году нужно быть чуточку внимательнее, чтобы не внести устаревшие данные.

Как определить доход ИП для расчета страховых взносов

Что учитывать в доходах для расчета страховых взносов зависит от применяемой системы налогообложения.

При совмещении налоговых режимов доходы суммируется по каждому из них. На ЕНВД и патенте для расчета взносов в 1% суммируются вмененный доход по ЕНВД и потенциально возможный доход из патента. Полученная сумма свыше 300 тыс. руб. будет облагаться взносом в 1% на обязательное пенсионное страхование.

Упрощенная система налогообложения (УСН доход)

На упрощенке доходом являются все поступления от предпринимательской деятельности: доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (проценты по банковским вкладам, проценты по выданным займам и пр. .

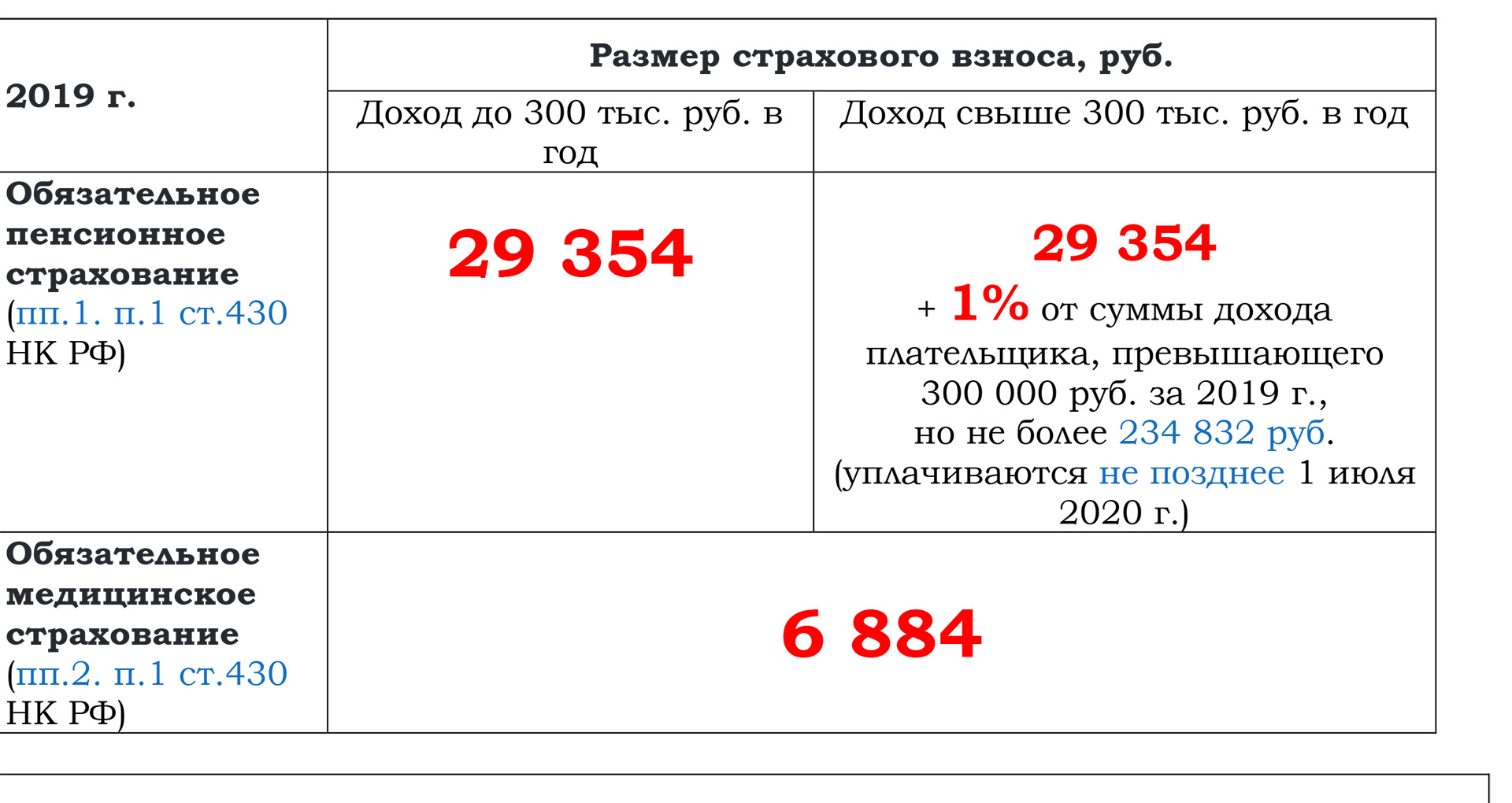

Все доходы свыше 300 тыс. руб. будут облагаться 1% взносом на обязательное пенсионное страхование. При годовом доходе в 1,5 млн. руб. предприниматель заплатит 48 238 руб. взносов в 2019 году:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 12 000 руб. (1% от 1,2 млн руб.)

Не все поступления на расчетный счет и в кассу ИП считаются «доходами»

Обратите внимание, пополнение расчетного счета ИП собственными деньгами и возврат ранее выданных займов доходом не является. Эти суммы не нужно включать в доходы.

Упрощенная система налогообложения (УСН доходы минус расходы)

На «расходной» упрощенке 1% взнос нужно рассчитывать только от доходов без учета расходов.

Минфин и ФНС РФ считают, что при определении величины дохода для расчета взносов в ПФР, расходы не учитываются. Эта позиция выражена ими в письмах, например: письма Минфина России от 15.03.2018 № 03-15-05/15892, от 12.02.2018 № 03-15-07/8369, ФНС от 21.02.2018 № ГД-4-11/3541@.

Вы можете рассчитать 1% от доходов, уменьшенных на расходы. Но это спорная позиция и налоговики при камеральной проверке декларации не согласятся с таким расчетом страховых взносов. Если вы готовы отстаивать свою позицию в суде, то можете рассчитать взносы от прибыли, а не от доходов. Положительные решения есть, например Верховный суд в определении от 22.11.2017 № 303-КГ17-8359 сказал, что ИП с объектом «доходы минус расходы» вправе учитывать затраты при исчислении дохода для расчета дополнительных страховых взносов в ПФР. К тому же, ФНС РФ довела данное определение ВС РФ до всех ИФНС РФ письмом от 18.01.2018 № СА-4-7/756.

ФНС РФ приняла позицию ВС РФ и КС РФ (постановление от 30.11.2016 № 27-П): дополнительные взносы надо считать с доходов за минусом расходов.

Вместе с тем ФНС России согласна и с Минфином (письма Минфина России от 12.02.2018 № 03-15-07/8369, от 21.05.2018 № 03-15-06/34428), что расходы не должны учитываться. Такую позицию финансистов налоговики довели до сведения ИФНС, выпустив письмо от 21.02.2018 № ГД-4-11/3541@.

В результате ФНС России выпустили письмо от 03.07.2018 № БС-4-7/12733@ «О направлении решения ВС РФ от 08.06.2018 по делу № АКПИ18-273». В письме сказано: расходы по ст. 346.16 НК РФ не учитываются при формировании базы для исчисления страховых взносов ИП с дохода выше 300 000 руб.

Если вы не хотите споров с налоговой, то не учитывайте расходы для расчета взносов.

Общая система налогообложения

На общей системе налогообложения доход для расчета взносов берется за вычетом расходов. Этот вопрос закрыл КС РФ в постановлении от 30.11.2016 № 27-П — ИП на общей системе налогообложения вправе при определении суммы дохода для расчета взносов уменьшить доход на профессиональные налоговые вычеты по ст. 221 НК РФ (письмо ФНС России от 10.02.2017 № БС-4-11/2494@ (вместе с письмом Минфина России от 06.02.2017 № 03-15-07/6070)). Пока не будут внесены изменения в НК РФ этот вопрос останется закрытым — на ОСНО можно учитывать расходы для целей исчисления дополнительного страхового взноса.

На общей системе налогообложения ИП уменьшают доходы на сумму расходов (профессиональных вычетов) для расчета дополнительного страхового взноса в 1%, а на «расходной» упрощенке расходы не учитываются.

ЕНВД

На ЕНВД для расчета взносов принимается сумма вмененного дохода: нужно сложить налоговая базу из строки 100 декларации за каждый квартал.

В данном примере сумма вмененного дохода не менялась в течение всего года. Поэтому вмененный доход за год составил 290 511 х 4 = 1 162 044. В результате 1% взнос нужно заплатить в размере 8 620,44 руб. ((1 162 044 — 300 000) х1%).

Патентная система налогообложения

ИП на патенте при расчете дополнительного страхового взноса на ОПС берут потенциально возможный (а не фактический) доход.

ИП на патенте с потенциально возможным доходом в 2 млн. в 2019 году заплатит взносов 53 238 руб.:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 1% в размере 17 000 руб. (1% от 1,7 млн.)

На патентной системе налогообложения нельзя уменьшить сумму налога на оплаченные страховые взносы, в отличие от ЕНВД и УСН.

Перечень КБК для патентного платежа

КБК 18210504010020000110 относится к платежу от индивидуального предпринимателя, который пользуется особенностями налогообложения УСН (упрощенная система налогообложения).

КБК 18210504030021000110 относится к патентному налогу для ИП, работающих на патентной системе налогообложения.

Размер и сроки патентного платежа

Размер и сроки патентного платежа зависят от выбранной системы налогообложения:

- Для ИП, работающих на УСН, размер патентного платежа определяется в соответствии с действующим законодательством. Сроки уплаты патентного платежа устанавливаются налоговым органом.

- Для ИП, работающих на патентной системе налогообложения, размер патентного платежа зависит от вида деятельности и выбранного патента. Срок уплаты патентного платежа составляет месяц со дня выдачи патента.

Экспресс-аудит и бесплатная заявка

Также существует возможность получить бесплатную заявку на экспресс-аудит псн-налога (патентный платеж, существующий для индивидуальных предпринимателей на патентной системе налогообложения) на официальном портале Федеральной налоговой службы.

Как выбирать КБК для уплаты патентного платежа

При выборе КБК для уплаты патентного платежа необходимо учитывать вид деятельности, систему налогообложения и требования налогового органа. Для получения консультации и рекомендаций по выбору КБК рекомендуется обратиться в налоговую компанию или воспользоваться услугами экспресс-аудита.

Для оформления патентного платежа ИП на патентной системе налогообложения необходимо знать соответствующий КБК и уплатить патентный взнос в установленный срок.

Сведения о КБК, размере и сроках платежа можно получить в налоговой компании или на официальном сайте Федеральной налоговой службы.

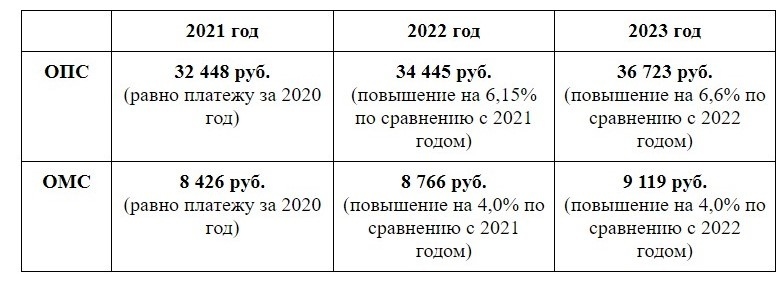

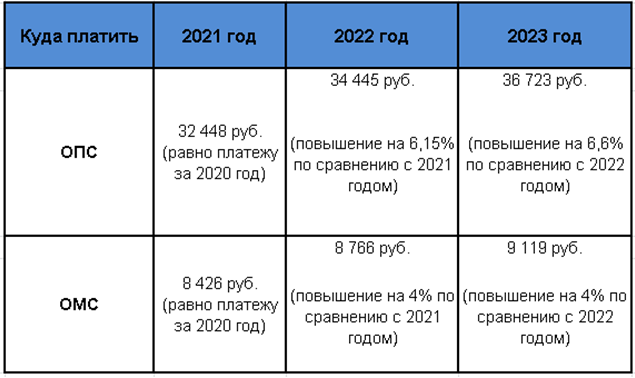

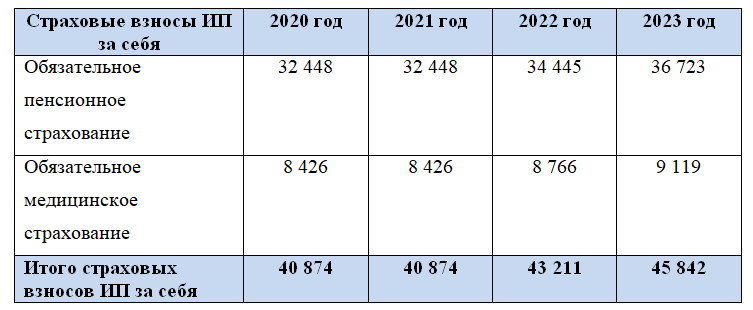

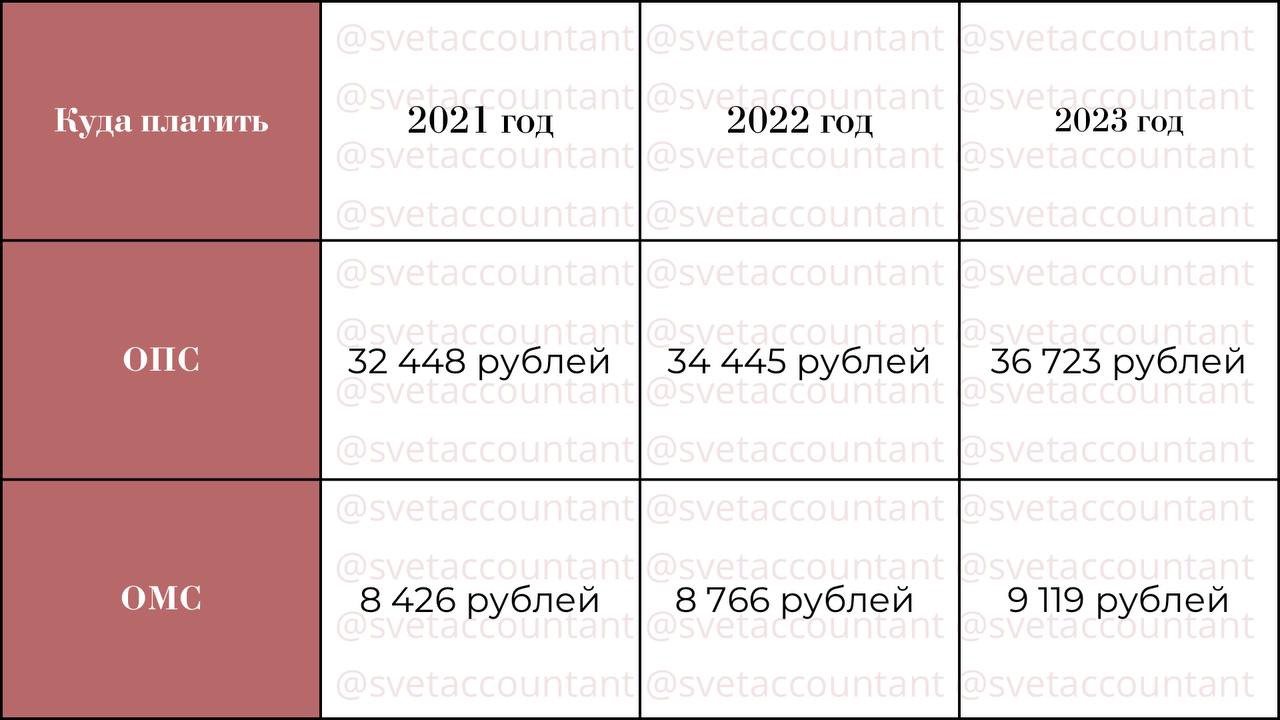

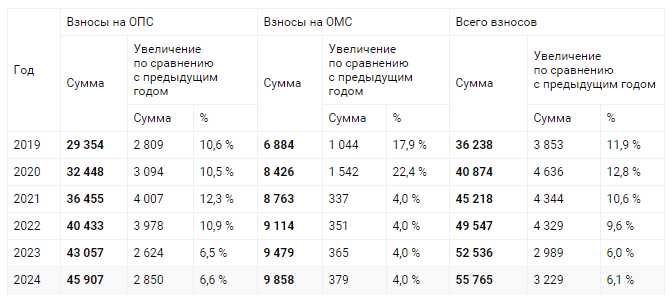

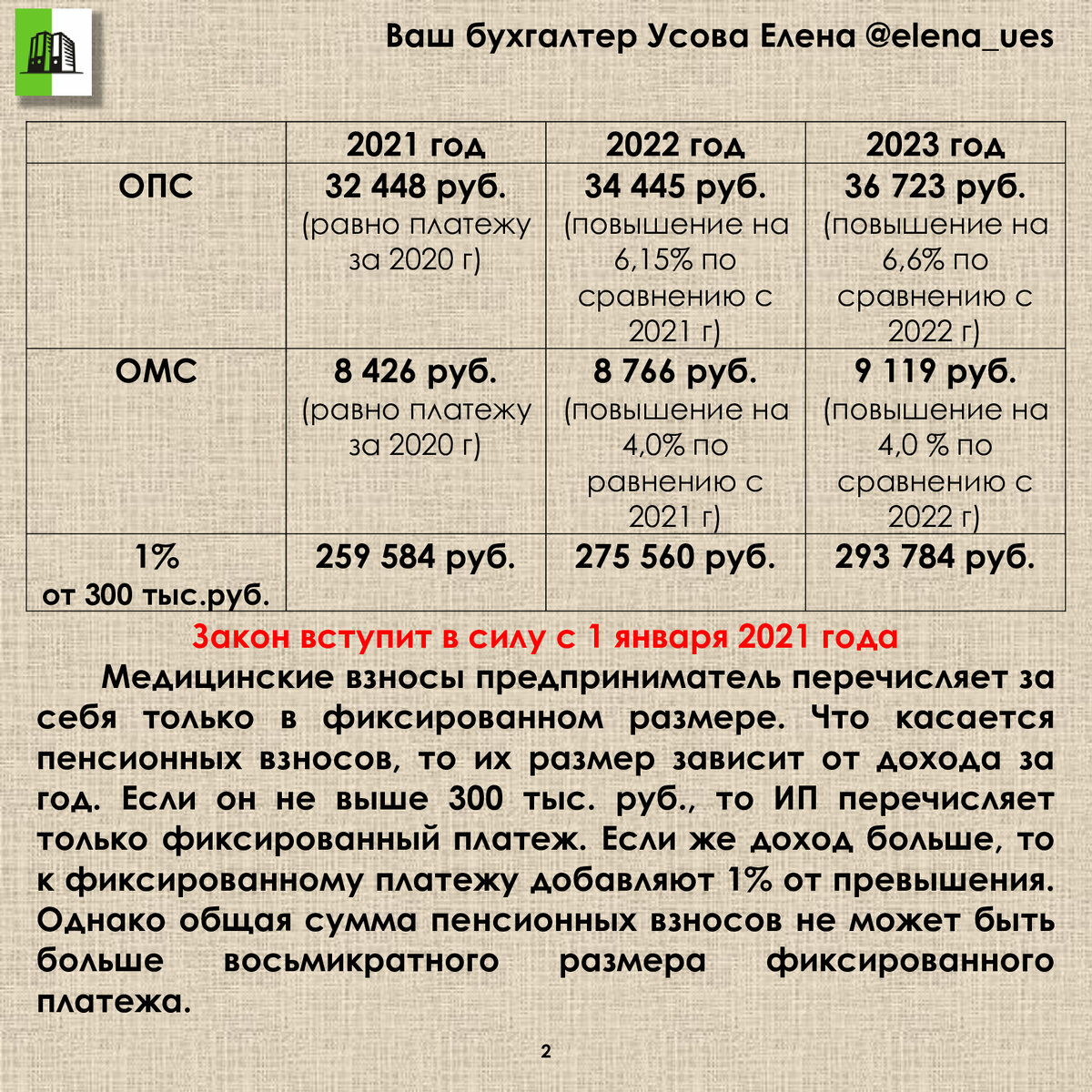

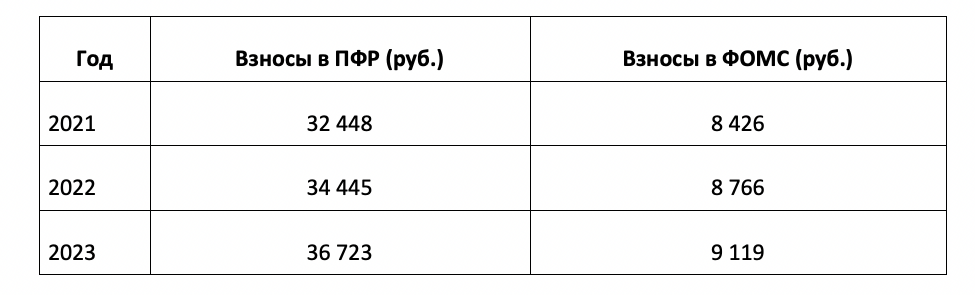

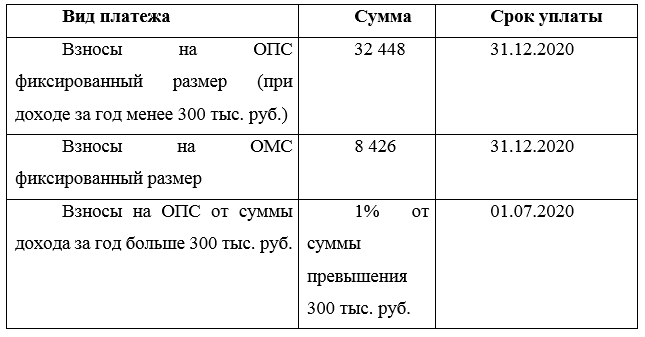

Размер страховых взносов ИП за себя в 2024 году

Размер фиксированных страховых взносов не зависит от суммы полученного дохода, а процентных на ОПС — зависит.

В 2024 году размер страховых взносов ИП за полный год составляет 49 500 руб. + 1% от доходов свыше 300 тыс. руб.

При этом:

- 39 653 рублей — взносы на обязательное пенсионное страхование (плюс 1% от доходов свыше 300 тыс. руб);

- 9 847 рублей — взносы на обязательное медицинское страхование.

Обратите внимание: страховые взносы на ОПС не должны превышать восьмикратный размер фиксированного платежа (8 * 39 653 руб.), т.е фиксированные и 1% взносы на ОПС в общей сумме должны быть не более 317 224 руб

КБК для уплаты 1 процента на пенсионное страхование в 2019 году

В 2019 году за 2018 перечислять страховые взносы ПФР с доходов, превышающих 300 000 рублей при оплате 1% необходимо на следующий КБК — 182 1 02 02140 06 1110 160, указывая реквизиты ИФНС.

Рассмотрим на примерах, как происходит уплата 1% с доходов более 300 000 рублей в 2019 году на разных налоговых системах.

ИП на УСН 6% (Доходы) и 1% от превышения в 2019 году

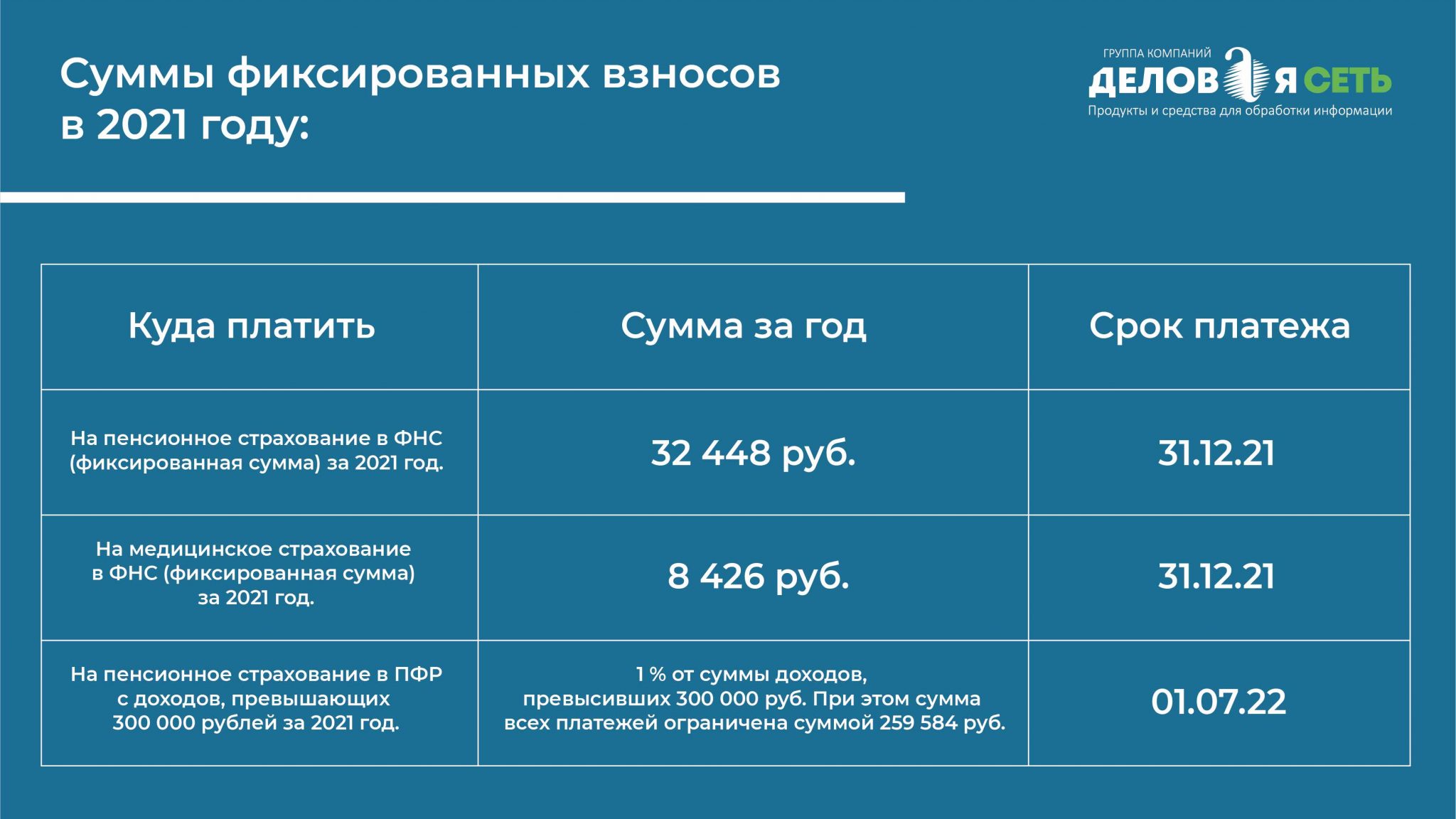

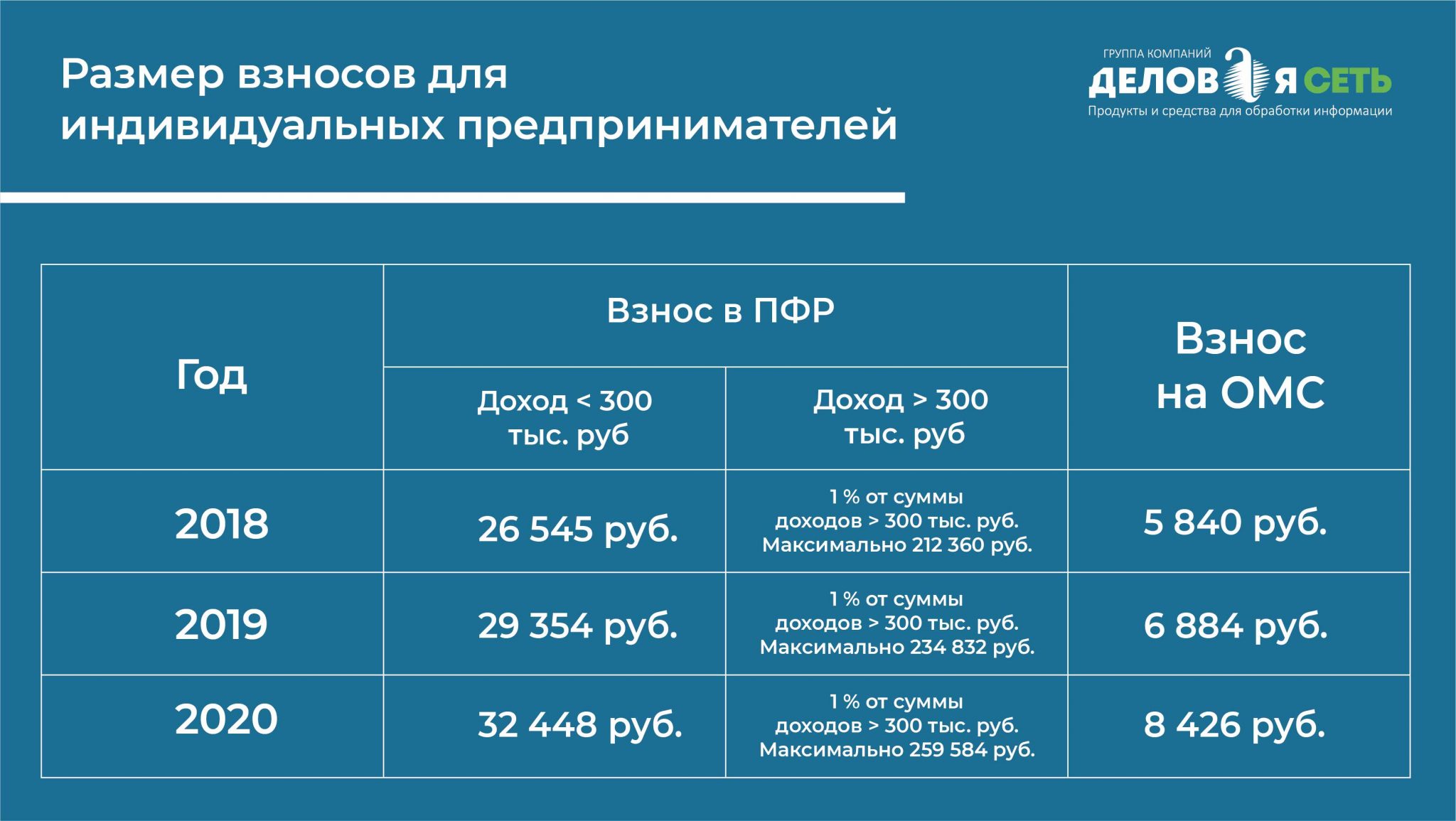

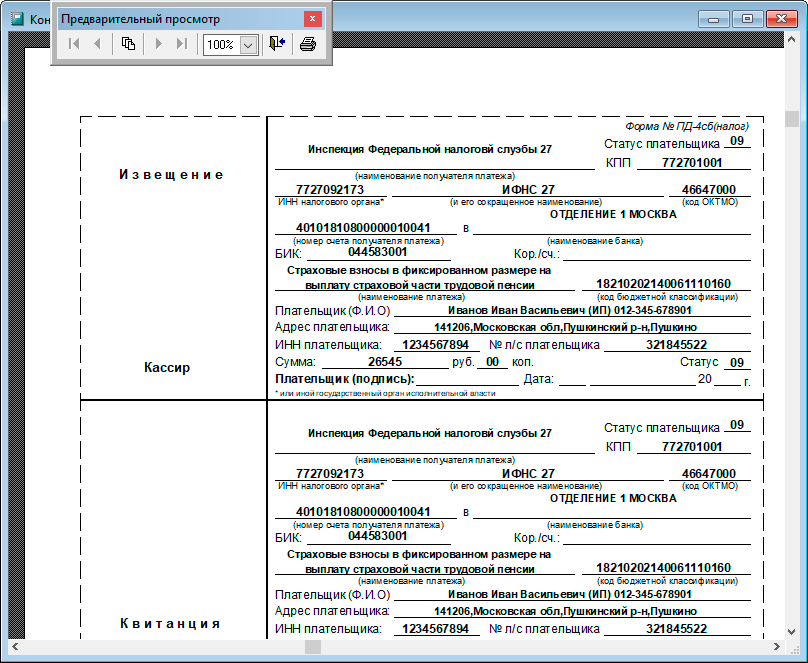

Индивидуальный предприниматель, работающий на УСН 6% (Доходы), который получил доход свыше 300 000 рублей, кроме фиксированных взносов на пенсионное страхование за 2018 год (26 545 рублей 00 копеек) до 1 июля 2019 года должен оплатить 1% от суммы превышения.

Сумму к оплате нужно рассчитать по формуле:

(Доход – 300 000) х 1 %

Предположим, что ИП на УСН 6% без наемных работников заработал 700 000 рублей за 2018 год. Ему необходимо перечислить на пенсионное страхование:

26 545 рублей (фиксированный платеж) + (700 000 — 300 000) x 1% = 30 545 рублей.

Таким образом, ИП на УСН 6% до 31 декабря 2018 года оплачивает обязательное пенсионное страхование в размере 26 545 рублей, а до 1 июля 2019 года — 1% от суммы, превышающей 300 000 рублей — 4 000 рублей. Общая сумма, которую ИП должен уплатить, составляет 30 545 рублей.

ИП на УСН 15% («Доходы минус расходы») и 1% от превышения в 2019 году

Уплата ИП 1 процента на обязательное пенсионное страхование в этом случае несколько отличается. Индивидуальный предприниматель, который применяет УСН 15%, для расчета берет не разницу «доходы минус расходы», а всю заработанную сумму за 2018 год. То есть общий размер дохода ИП уменьшать на расходную часть не нужно. Несмотря на то, что для ОСНО такое правило расчета 1% было в 2017 году изменено в лучшую сторону, о чем написано в данной статье выше, для УСН (доходы минус расходы)в целях расчета 1% берутся доходы в соответствии со ст. 346.15 НК.

Минфин РФ своим письмом № 03-15-05/63068 от 04.09.2018 в очередной раз подтвердил эту норму, подчеркивая, что для изменения действующего подхода по определению величины страховых взносов для ИП на УСН необходимо внесение изменений в Налоговый кодекс.

ИП на ЕНВД и 1% от превышения в 2019 году

Для расчета 1% от суммы превышения лимита в 300 000 рублей, предприниматели, которые работают на Едином налоге на вмененный доход (ЕНВД) берут в учет вмененный доход, а не реальный размер полученной прибыли.

Напомним, что вмененный доход для ИП на ЕНВД определяется на основании статьи 346.29 НК РФ и рассчитывается по следующей формуле:

ВД = БД X сумму ФП X К1 X К2, где:ВД — вмененный доход;БД — базовая доходность;ФП — физический показатель;К1 и К2 — корректирующие коэффициенты.

Для определения годового дохода ИП на ЕНВД необходимо сложить вмененные доходы по декларациям (1–4 квартал).

Если вы работаете на ЕНВД, не забудьте ознакомиться с изменениями в ЕНВД для ИП в 2019 году.

ИП на ПСН и 1% от превышения в 2019 году

1% для ИП на Патентной системе налогообложения рассчитывается от потенциально возможного дохода по патенту. Если патент куплен на несколько месяцев, то потенциальный доход рассчитывают пропорционально количеству месяцев, на который патент был приобретен.

Как выполняется уплата 1% в на пенсионное страхование для ИП в 2019 году (на обязательное пенсионное страхование), рассмотрим расчет на примере индивидуального предпринимателя на ПСН, который оказывает парикмахерские услуги в городе Севастополе и имеет 14 наемных работников. Данный ИП приобрел патент сроком на 12 месяцев. В патенте указывается, что размер потенциально возможного дохода составляет 1 760 000 рублей. Независимо от фактического дохода, расчет ведется от потенциально возможного дохода, рассчитанного в патенте. Рассчитаем, сколько он должен уплатить на пенсионное страхование, кроме фиксированных взносов.

Для расчета нужно от размера потенциально возможного дохода отнять 300 000 рублей и умножить на 1%, то есть:

(1 760 000 — 300 000) X 1% = 14 600 рублей.

Таким образом, ИП должен заплатить взносы на обязательное пенсионное и медицинское страхование в размере 32 385 рублей (фиксированные взносы на пенсионное и медицинское страхование до 31 декабря 2018 года) + 14 600 (1% от превышения лимита 300 000 рублей до 1 июля 2019 года) = 46 985 рублей.

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2023 года будет неизвестна. Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов.

Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны. А в начале 2024 года ИП доплатит остальное, когда будет известен полный доход.

Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2024 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

1. Вся сумма второго взноса в ПФР уплачивается по окончании рабочего года в 2024 году

Сумма второго дополнительного страхового взноса в ПФР за 2023 год на страхование предпринимателей, уплачиваемые, согласно статье 432 НК РФ, не позднее 1 апреля 2024 года рассчитывается по формуле:

Если вы совмещаете «упрощенку» с патентом, вам потребуется сложить доходы по всем видам деятельности. Правила определения размера доходов в таком случае показано выше.

2. Поэтапная уплата второго взноса в ПФР

Есть ли экономическая целесообразность платить второй страховой взнос в Пенсионный фонд РФ (1% с доходов), не дожидаясь конца года?

УСН доходы. На объекте доходы вы можете уменьшить единый налог только на те взносы, которые были уплачены в этом же отчетном (налоговом) периоде (п. 3.1 ст. 346.21 НК РФ).

ИП на УСН доходы без работников вправе уменьшить «упрощенный» налог на всю сумму страховых взносов, применив вычет. Взносы уменьшают налог по УСН за тот период, в котором они уплачены, — квартал, полугодие, 9 месяцев, год. Например, взносы уплачены в сентябре, значит, они ставятся в вычет при уплате авансового платежа по УСН за 9 месяцев.

ИП на УСН с работниками, у которого есть наемные работники как по трудовому договору, так и по гражданско-правовому, может поставить в вычет по УСН и взносы за работников, и взносы за себя. Но размер вычета строго ограничен — не более 50% от суммы начисленного налога.

Если же предприниматель работает в одиночку, он ставит страховые взносы, которые уплачены за себя, в вычет без ограничений. То есть налог по УСН предпринимателям-одиночкам можно уменьшить на уплаченные страховые взносы вплоть до нуля, если уплаченные взносы больше суммы налога по УСН (п. 3.1 ст. 346.21 НК РФ).

Предприниматель один или с наемными работниками, страховые взносы учитываются в вычете в том квартале, в котором они фактически уплачены в бюджет. Это касается как взносов за работников, так и взносов за себя.

Для того чтобы часть уплаченных взносов с доходов учитывать при УСН уже в 2014 году, их надо заплатить с реально полученных доходов, а не с прогнозируемых (письмо Минфина России от 21.02.2014 № 03‑11‑11/7515).

ИП на УСН Доходы-расходы. В этом случает можно оплаченные взносы включать в затраты (подп. 7 п. 1 ст. 346.16 НК РФ). Например, взносы, уплаченные в сентябре, учитываются в расходах за 9 месяцев 2014 года. Поэтому, уплачивая второй платеж в ПФР поэтапно, вы можете равномерно включать суммы в расходы.

После того как первый платеж сделан, вам нужно дождаться окончания года и посчитать уже окончательные доходы за 2023 год. Далее останется только рассчитать итоговый размер второго платежа в ПФР за 2023 год, отнять от полученной суммы уже уплаченные взносы и полученную разницу доплатить в бюджет.

Важно.

На объекте доходы минус расходы «упрощенцы» (организации и ИП) должны учитывать страховые взносы по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому страховые взносы с доходов свыше 300 000 руб. учитываются в расходах в том отчетном (налоговом) периоде, в котором они фактически уплачены. Это означает, что индивидуальный предприниматель может регулировать свои расходы и распределять страховые платежи в ПФР во времени так, как ему выгодно, все зависит от того, когда их заплатить. Причем страховые взносы должны быть уплачены с реальных доходов. Взносы, уплаченные с предполагаемых доходов, нельзя учитывать в расходах, инспекция такие затраты не признает (письмо Минфина России от 21.02.2014 № 03-11-11/7514).

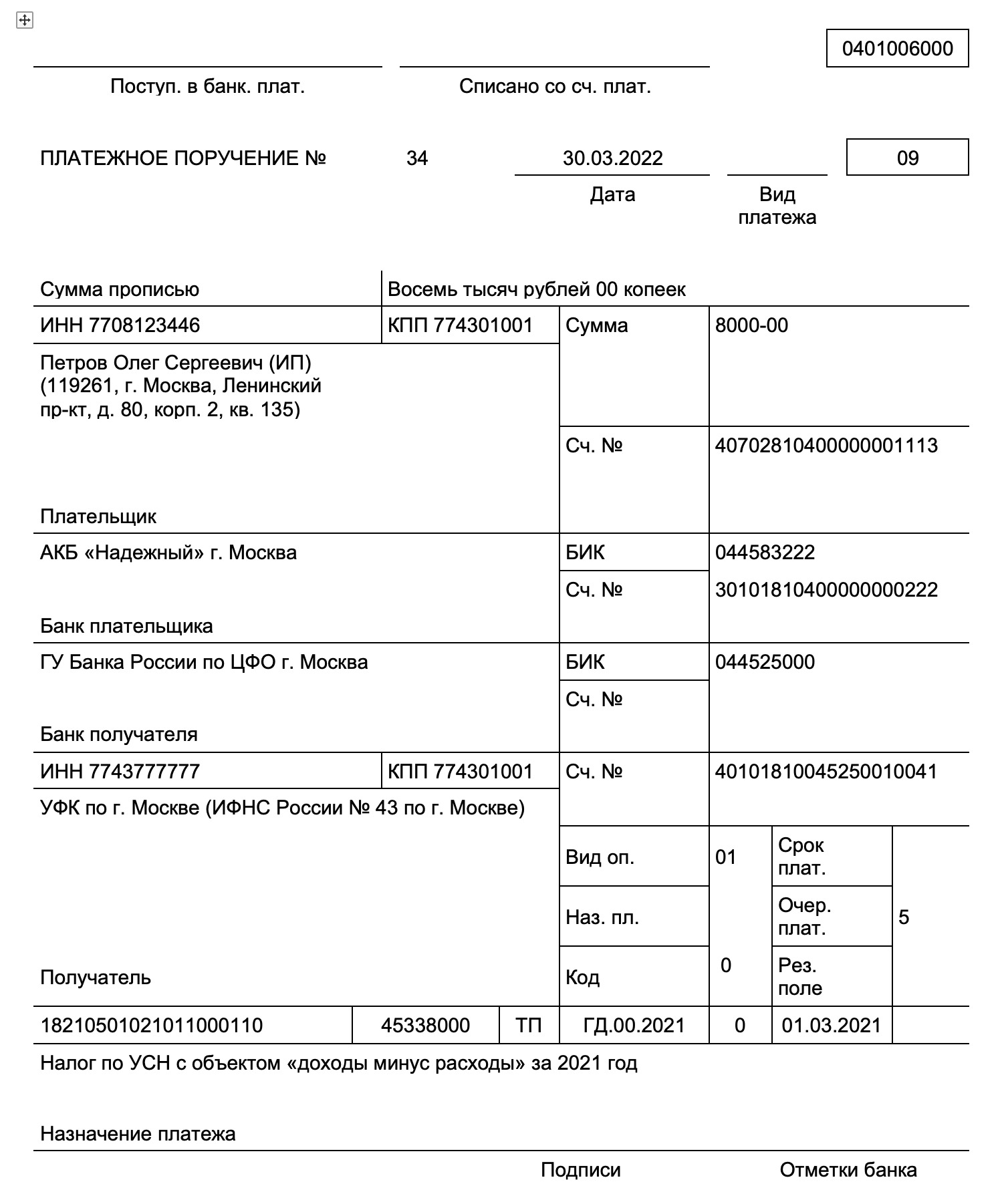

Назначение КБК

КБК является одним из главнейших реквизитов. Все дело в том, что именно при помощи него можно понять, какой вид платежа пытается совершить плательщик, а также в бюджет какого фонда или ведомства направляются средства.

Сам идентификатор представлен в виде комбинации из 20-ти чисел. Если допустить хотя бы одну ошибку, то платеж не поступит по назначению. В таком случае предполагается три варианта:

- средства будут зачислены на счет другого плательщика;

- банк отклонит платеж;

- назначение платежа останется неизвестным, а средства «зависнут», то есть не поступят получателю и не вернуться плательщику.

Если средства не поступят во время, то компания может понести финансовые затраты. Связанные с начислением пени и штрафами. Чтобы этого избежать рекомендуется внимательно проверять реквизиты не только прежде чем совершить операцию, но и после ее завершения.

Если выясняется то, что КБК по страховым взносам указан не верно, стоит направить официальное обращение в фонд с просьбой разыскать платеж, отразив введенный в платежное поручение КБК.

КБК НДФЛ с дивидендов в 2024 году

Коды бюджетной классификации для случая уплаты НДФЛ с сумм дивидендов будут различаться для плательщиков-физлиц и плательщиков, являющихся налоговыми агентами физлиц. КБК для налоговых агентов будут следующими:

| № | КБК в 2024 году | Платеж |

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ с дивидендов |

| 2 | 182 1 01 02010 01 3000 110 | Штраф за неуплату НДФЛ с дивидендов |

| 3 | 182 1 01 02010 01 2100 110 | Пени на сумму несвоевременно уплаченного НДФЛ с дивидендов |

Если НДФЛ перечисляет в бюджет физическое лицо (непосредственно получатель дохода в виде дивидендов), КБК применяются следующие:

| № | КБК в 2024 году | Платеж |

| 1 | 182 1 01 02030 01 1000 110 | Уплата НДФЛ с дивидендов |

| 2 | 182 1 01 02030 01 3000 110 | Штраф за то, что НДФЛ уплачен не вовремя |

| 3 | 182 1 01 02030 01 2100 110 | Пени на сумму НДФЛ, которая не была вовремя перечислена в бюджет |

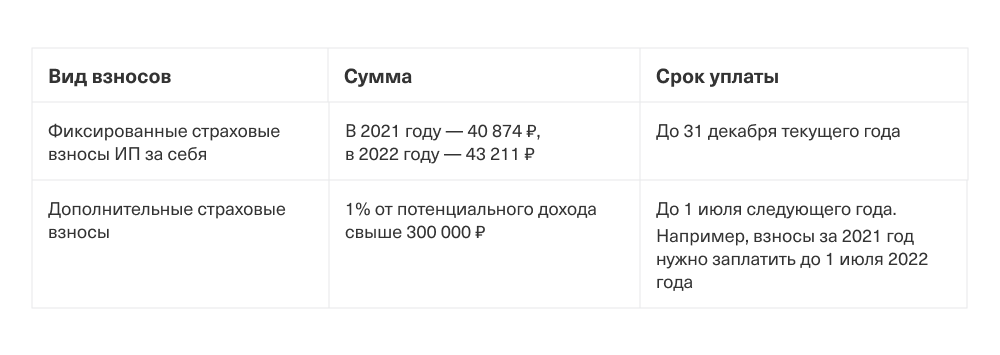

Размер взносов ИП в 2024 году

Платежи предпринимателей за себя в 2024 году складываются из двух составляющих:

- Фиксированные пенсионные взносы. Их платят все предприниматели независимо от размера доходов.

- Дополнительные взносы на ОПС в размере 1% от доходов. Этот платеж вносят только те ИП, чьи доходы в 2024 году превысят 300 тыс.р.

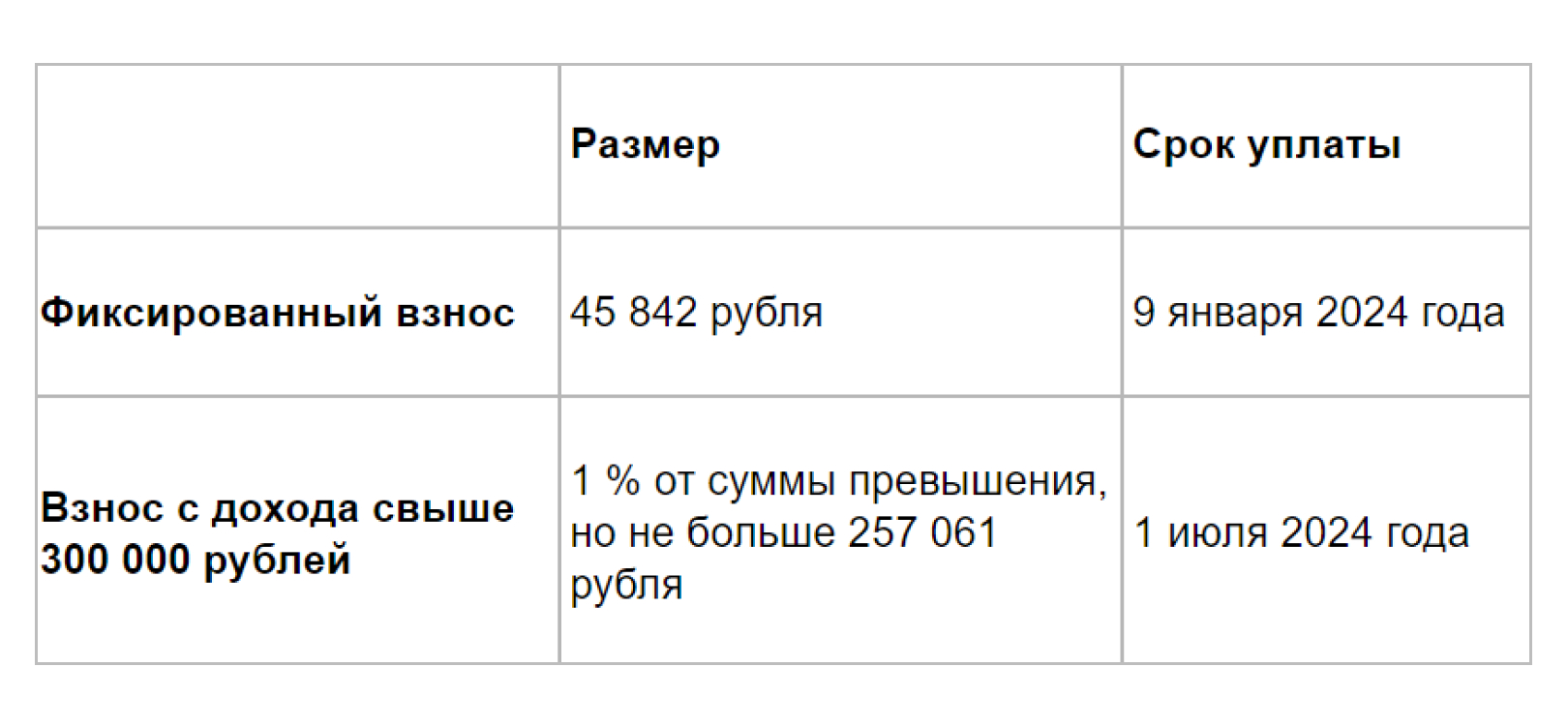

В 2024 году фиксированные взносы ИП составляют 49 500 р. Их больше не разделяют на пенсионные и медицинские и уплачивают в бюджет единым платежом. Для сравнения – в 2023 году предприниматели платили 45 842 р. – меньше на 3652 р.

Фиксированный платеж ИП не зависит от размера доходов, МРОТ, прожиточного минимума, а также применяемой системы налогообложения или вида бизнеса. То есть даже если ИП в 2024 году не заработает ни рубля или получит убытки, ему все равно придется заплатить 49 500 р.

Сумму взносов определяет Правительство и указывает ее в Налоговом кодеке.

Если доходы ИП за год не превысили 300 000 р., то заплатить в виде взносов нужно ровно 49 500 руб.

Дополнительный платеж 1% не имеет фиксированного значения – его рассчитывают индивидуально на основании доходов, полученных ИП.

Например, предпринимателю с доходами 1 000 000 р. в год, нужно доплатить в бюджет 7 000 р. (1 000 000 – 300 000)*0,01.

Но нужно учитывать лимит – в 2024 году он составляет 277 571 р. Больше этой суммы ИП не заплатит, независимо от полученных доходов.

Сразу возникает вопрос — что считается доходом ИП для начисления дополнительных страховых взносов. Ответ на него зависит от системы налогообложения, на которой работает ИП:

- для УСН-доходы — полученные доходы (выручка за год);

- для патента (ПСН) — потенциальный доход, утвержденный на уровне региона;

- для УСН-доходы-расходы или ЕСХН — доходы за минусом документально подтвержденных расходов;

- для ОСНО — разница между доходами и вычетами.

Таким образом, в совокупности фиксированный и дополнительный платеж ИП в 2024 году максимально составят 327071 р. (49 500 + 277 571).

Исключение. Для индивидуальных предпринимателей, которые зарегистрированы в новых регионах (ДНР, ЛНР, Запорожская и Херсонская области), действует пониженный тариф фиксированных взносов — 25 200 р.

ИП, которые получают пенсию за выслугу лет или по инвалидности уплачивают страховые взносы только на медицину в размере 19,8922% от суммы фиксированного платежа.

Что такое единый налоговый счет (ЕНС)

Суть ЕНС: все деньги плательщика складываются в одну «корзину», на единый КБК, и распределяются налоговой в определенном порядке. Подобный механизм для уплаты налогов уже отработали ранее на платежах граждан. В случае с бизнесом порядок сложнее, будут свои нюансы.

Никаких заявлений на открытие ЕНС подавать в инспекцию не нужно: единый налоговый счет ФНС заведет на каждого плательщика автоматически.

До 2024 года года для каждого вида налога (взносов) предусмотрен свой отдельный КБК — код бюджетной классификации. Это значит, что каждая платежка изначально имеет свое назначение и плательщик заранее знает, куда точно пойдут средства.

Как оплатить онлайн и офлайн

Оплата госпошлины за закрытие ИП может быть внесена наличными или онлайн. В первом случае предприниматель посещает банковское отделение с заранее распечатанной квитанцией, в которой указаны реквизиты подходящей инспекции. Для онлайн-оплаты также потребуется квитанция и правильные реквизиты.

Инструкция по оплате:

- На первой странице заполните данные о налогоплательщике. Тип плательщика — ИП.

- Выберите тип документа, который нужен вам для оплаты. Если вы будете вносить средства с расчетного счета ИП, укажите “платежное поручение”, если нужна квитанция для оплаты наличными — поставьте галочку в поле “платежный документ”.

- На следующем шаге описывается вид, тип и наименование платежа. Когда вы выбираете из выпадающего списка первые три значения, система автоматически подбирает код КБК и проставляет сумму в квитанции.

- На следующем этапе вы должны указать данные ИП — адрес регистрации, ФИО, ИНН, место фактического проживания.

- Теперь укажите способ оплаты и завершите заключающий этап.

По готовой квитанции можно произвести онлайн оплату. Если же вы захотите сохранить документ для оплаты наличными через банковский офис, то в последнем поле оставьте пустым значение “ИНН”. Тогда система предоставит возможность скачать заполненный бланк в PDF — вы распечатаете его и оплатите в банке.

Вам пригодится:

Как закрыть ИП онлайн

Оформление платежки на сайте налоговой

На сайте налогового органа можно найти сервис, который позволяет создать платежный документ на оплату взносов. При помощи данного сервиса можно сформировать квитанцию на оплату через кассу или платежное поручения для оплаты со своего расчетного счета. На сайте также можно провести оплату электронными денежными средствами.

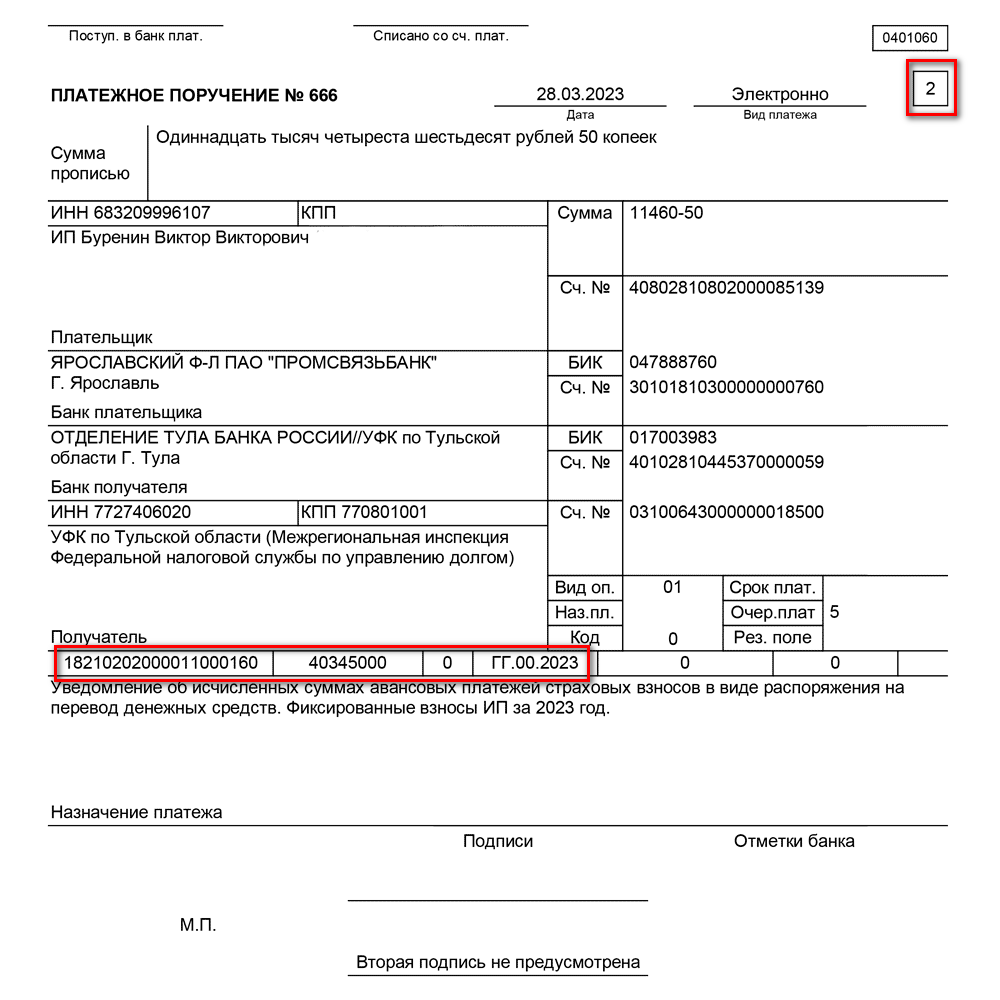

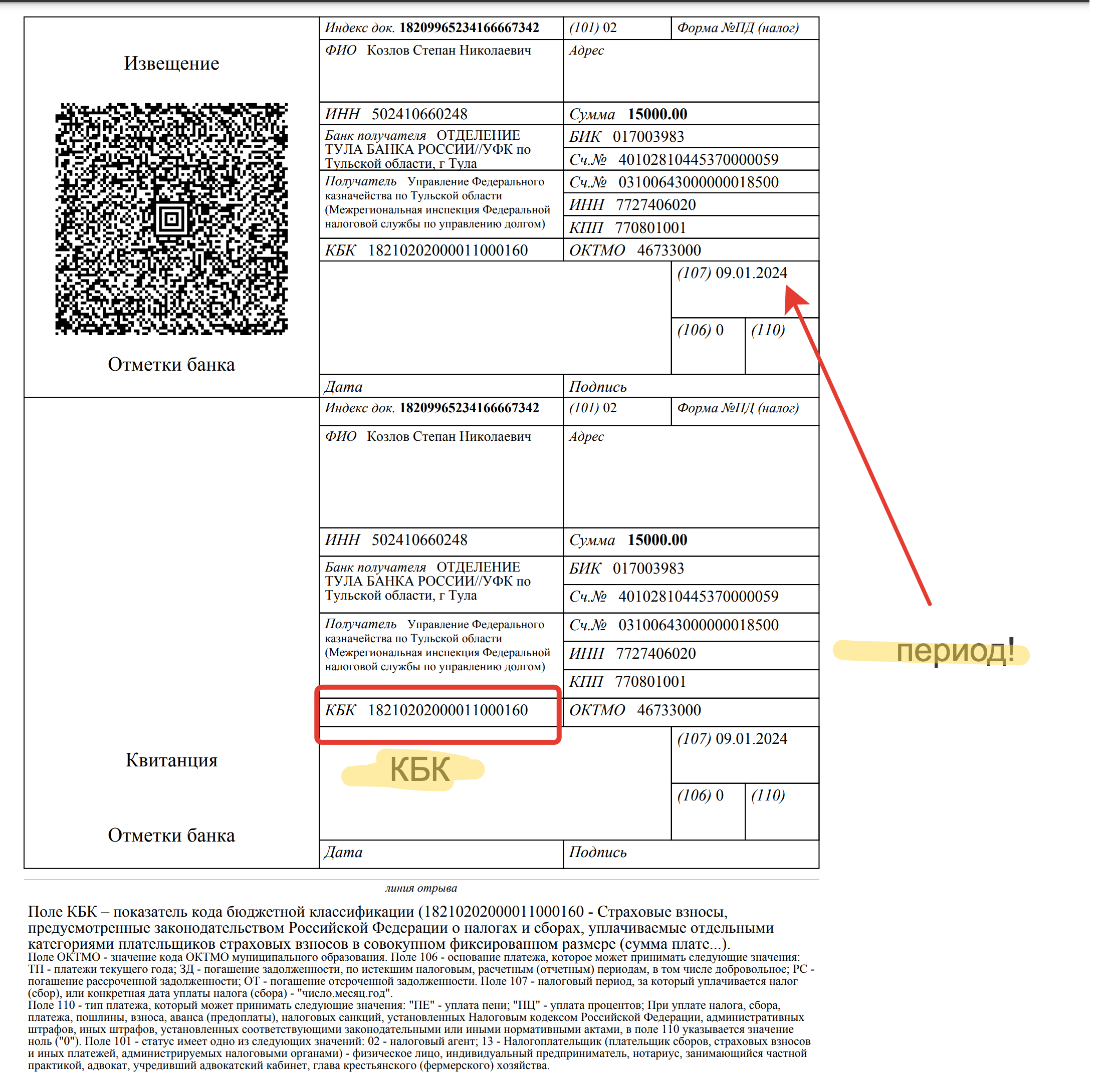

Если у предпринимателя для проведения расчетов по безналу открыт расчетный счет, то фиксированные платежи могут оплачиваться с него. Для этого потребуется правильно оформить платежное поручение. Как уже отмечалось выше, сделать это также можно с помощью сервиса, представленного на сайте налоговой. Заполняя платежку на оплату фиксированных платежей, предпринимателю следует учитывать следующее:

- В качестве статуса плательщика указывается код «09».

- В платежном поручении ИП заполняет только ИНН, поле для КПП остается пустым, так как у предпринимателей данного кода нет.

- ФИО предпринимателя следует записать полностью, без сокращений.

- Реквизиты налогового органа можно найти на сайте налоговой службы.

- КБК указывается в поле 104 без пробелов.

- В 105 поле указывают код ОКТМО.

- Далее следует указать, что перечисление является текущим платежом, для этого ставится обозначение «ТП».

- Поле периода должно содержать год, за который производится платеж. Если это год 2024, то записать следует «ГД.00.18». Две последние цифры и будут обозначать крайние цифры года.

- В качестве вида платежа указывается значение «01».

- В поле «КОД» проставляется «0».

- Очередность платежа будет 5.

- В 108 и 109 поле ставится «0», а «110» поле следует оставить пустым.

- В назначении платежа указывается, что перечисляются фиксированные взносы за 2024 год и ставится регистрационный номер фонда.