Авансовые платежи по налогу на прибыль в 2024 году

Некоторые нюансы заполнения отдельных показателей

Если организация в текущем году уменьшает базу для исчисления налога на сумму убытков, полученных в прошлых налоговых периодах, она обязана дополнить декларацию за 1 квартал приложением № 4 к листу 02.

Организацией получен убыток от реализации основных средств, эту сумму она отражает в строках 060 и 360 приложения № 3 к листу 02. Выручка от реализации и остаточная стоимость актива вошли в состав доходов и расходов. В листе 02 декларации организация «восстанавливает» сумму убытка по строке 050 листа 02, а по строке 100 указывает сумму убытка за отчетный период, рассчитанного пропорционально количеству оставшихся месяцев срока полезного использования проданного объекта.

Организация получила дивиденды от российской организации, включила эту сумму в состав внереализационных доходов. Эти доходы вошли в состав налогооблагаемой базы. Но дивиденды организация уже получила за вычетом удержанного налога. Поэтому их необходимо исключить из состава полученной прибыли, заполнив соответствующую строку 070 в листе 02. В результате эта сумма не увеличит базу, с которой посчитан налог.

У организации есть контролируемая иностранная компания. Но в отчетном году иностранная компания получила убыток и не распределяла прибыль. Так как декларация декларирует не только прибыль, но и убытки, организации нужно дополнить декларацию листом 09, заполнив его в части полученного иностранной компанией убытка.

Как заполнить и формулы в помощь

При ежеквартальных авансах в подразд. 1.1:

Строка 070 (сумма к доплате в бюджет субъекта РФ по итогам полугодия) = Строка 271 листа 02

Строка 050 (сумма к уменьшению в федеральный бюджет по итогам полугодия) = Строка 280 листа 02

По строке 120 в декларации за полугодие укажите сумму ежемесячных авансов к уплате в бюджет региона по подразделению в следующем квартале. Эту сумму рассчитайте по формуле:

| Стр. 310 листа 02 × Стр. 040 Приложения № 5 к листу 02 / 100 |

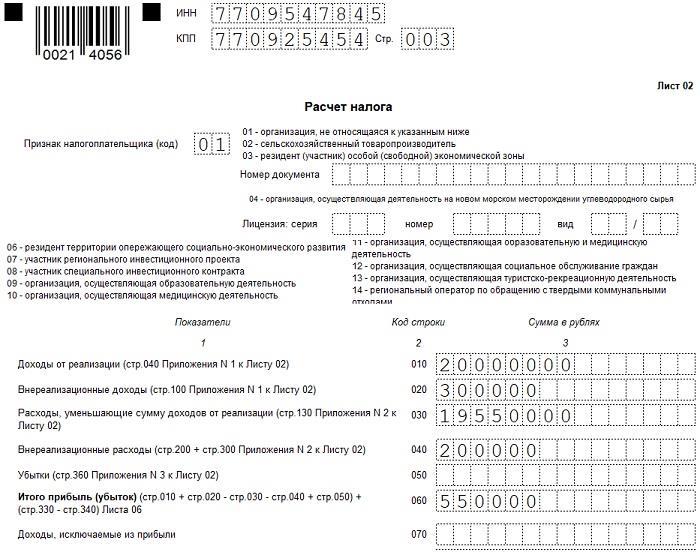

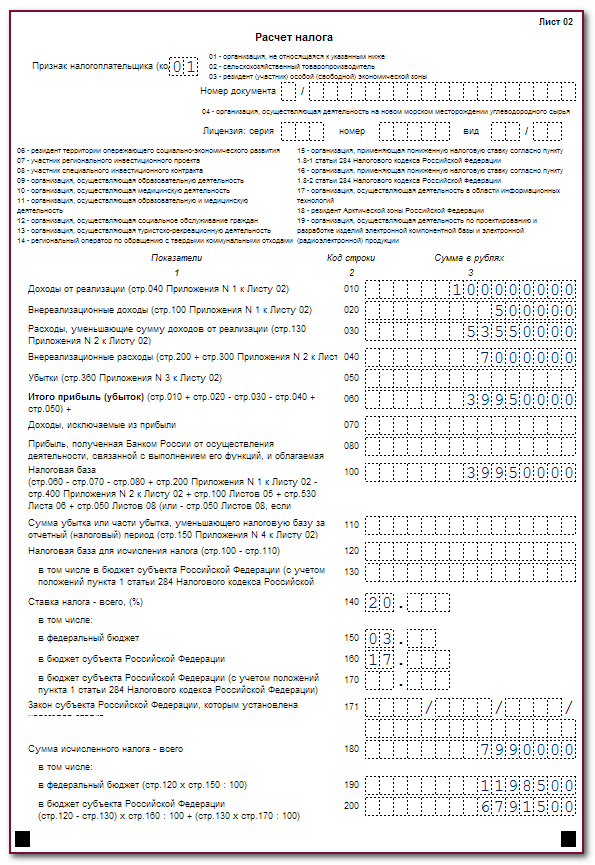

В Лист 02 перенесите итоговые суммы всех доходов, расходов и убытков из приложений декларации.

В строке 180 рассчитайте налог с прибыли за полугодие, а в строке 210 – общую сумму авансов, которые надо было заплатить с начала года. Положительная разница между ними – это сумма к доплате, отрицательная – к уменьшению.

Общую сумму ежемесячных платежей на 3 квартал отразите в строке 290: она равна разнице между строкой 180 декларации за полугодие и строкой 180 декларации за 1 квартал.

В подразделе 1.2 укажите ежемесячные авансы, которые будете платить в 3 квартале. Рассчитайте их на 3 квартал по срокам уплаты. Каждый платеж:

- в федеральный бюджет – равен 1/3 строки 300 Листа 02;

- в региональный – 1/3 строки 310.

Если показатели этих строк не поделить на 3 без остатка, добавьте его к третьему платежу.

Строку 320 листа 02 не заполняйте.

Изменение ставок налога на прибыль для правообладателей РИД

Для российских организаций, осуществляющих деятельность по предоставлению по лицензионному договору прав использования результатов интеллектуальной деятельности (РИД), исключительные права на которые принадлежат таким налогоплательщикам, законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка по налогу, подлежащему зачислению в бюджеты субъектов Российской Федерации, в отношении прибыли, полученной от указанной деятельности ( НК РФ).

С 1 января 2024 года конкретизирован перечень видов РИД, от предоставления прав на которые прибыль может облагаться по пониженным ставкам.

Льготные ставки в субъекте РФ могут устанавливаться на случаи предоставления по лицензионному договору прав использования РИД на:

- изобретения, полезные модели и промышленные образцы, если они удостоверены патентами, выданными федеральным органом исполнительной власти по интеллектуальной собственности, или патентами, имеющими силу на территории Российской Федерации в соответствии с международными договорами РФ, или патентами, выданными уполномоченными органами иностранных государств или межправительственными организациями, которые осуществляют экспертизу национальных и (или) региональных заявок и выдачу охранных документов (патентов) на объекты интеллектуальной собственности в соответствующих государствах или регионах, а также промышленные образцы, правовая охрана которым предоставлена в соответствии с международными договорами Российской Федерации;

- селекционные достижения, если они удостоверены патентами, выданными Минсельхозом;

- зарегистрированные федеральным органом исполнительной власти по интеллектуальной собственности программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем.

Уплата налога на прибыль, в т.ч. в 2024 году может осуществляться с применением льготной ставки, установленной субъектом РФ, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) в рамках осуществления деятельности по предоставлению прав использования РИД и иной деятельности.

***

Мы рассмотрели только самые важные изменения по налогу на прибыль в 2024 году. Многие поправки по налогу на прибыль, вступающие в силу с 1 января 2024 года касаются международных и иностранных холдинговых компаний, налогообложения прибыли КИК. Но это темы для отдельной статьи.

Наша аудиторская практика показывает, что в налоговом учете компании важно не только следить за изменениями законодательства. Нередко риски доначисления налогов могут возникнуть из-за отсутствия документов, подтверждающих экономическую обоснованность расходов, которые в напряженном ритме «текучки» забыли или не захотели составить сотрудники компании

Посмотреть на компанию со стороны и поддержать финансовую службу компании поможет аудит с углубленной проверкой налогового учета (), проводимый в несколько этапов. Он позволяет сразу исправлять ошибки и минимизировать налоговые риски. Кроме того, зачастую в ходе аудиторских проверок обнаруживаются и налоговые резервы.

Не дайте повода

для выездной

проверки Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы Узнать стоимость аудита

Куда подать отчёт компании с подразделениями

В соответствии с действующими правилами предоставление деклараций подразделениями организаций осуществляется в налоговую инспекцию по месту их фактического нахождения.

Существует ряд особенностей при наличии обособленных подразделений:

- Если распределение прибыли по подразделениям происходит по месту нахождения организации, то подача декларации осуществляется там же. В таком случае необходимо заполнить приложение 5 ко второму листу декларации в отношении каждого имеющегося подразделения, в том числе прекративших свою деятельность в этом году.

- Если имеет место несколько подразделений, территориально находящихся в одном регионе, то допускается назначение одного из них ответственным, именно через него будет осуществляться уплата авансовых платежей и налога. Тогда подача деклараций будет осуществляться по месту регистрации главного офиса, а также ответственного подразделения.

- Если головная организация и все её обособленные подразделения находятся в пределах одного региона, то допускается предоставление декларации по налогу на прибыль только по месту нахождения главного офиса. При этом не происходит распределения прибыли между подразделениями. Головная организация заплатит налог за всех и подаст соответствующую информацию в налоговую инспекцию.

- Если организация планирует изменить порядок налоговых платежей или количество структурных подразделений, то ей необходимо заблаговременно сообщить об этом в налоговую инспекцию.

В квартальной декларации по НДС необходимо заполнить 1, 3, 8 и 9 разделы, а в конце ─ титульный лист. В каждый блок необходимо включить соответствующую информацию:

- раздел 1 предназначен для отражения НДС к уплате либо к возмещению;

- в третьем разделе указывают расчет налоговой базы, суммы вычета и самого налога;

- в раздел 8 переносят данные из Книги покупок;

- в разделе 9 отражают данные из Книги продаж.

Главную страницу рекомендуют заполнять последней, так как в ней указывают количество листов из которых состоит отчет. А заранее этого узнать не получится. Хотя базовые данные можно внести и сначала, например, название ИНН, КПП и другие данные о компании.

Если же в квартале были операции, которые нужно указать в остальных блоках, то необходимо заполнить и их. Это разделы 2, с 4 по 7 и с 10 по 12, где указывают:

- в разделе 2 указывают НДС для организаций/ИП, имеющих статус налоговых агентов;

- разделы 4,5,6 заполняют при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

- в разделе 7 – указывают данные по освобожденным от НДС операциям;

- разделы 9 – 12 включают свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Кроме того, существует упрощенная, или нулевая, версия отчета. В ней заполняют только титульник, ставя на остальных страницах прочерк. Ее необходимо сдавать в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Определение суммы прибыли

Сумма прибыли определяется путем вычета всех расходов, связанных с производством товаров или оказанием услуг, из общей суммы доходов организации за отчетный период. Включаются как текущие, так и капитальные расходы, которые позволяют обеспечить функционирование и развитие организации.

Прибыль может быть получена от реализации товаров или услуг, а также от инвестиций, прибыльных партнерств или аренды имущества. При этом, учитываются только доходы, фактически полученные организацией, исключая все непроизводственные доходы.

На сумму прибыли оказывают влияние различные факторы, такие как инфляция, изменение цен на рынке, флуктуации валютного курса и другие экономические условия

Поэтому важно включить все необходимые расчеты и учесть все факторы, чтобы получить точную сумму прибыли для последующего расчета налога на прибыль

Итак, правильное определение суммы прибыли является важным этапом процедуры заполнения налоговой декларации и требует внимательного анализа всех доходов и расходов организации за отчетный период.

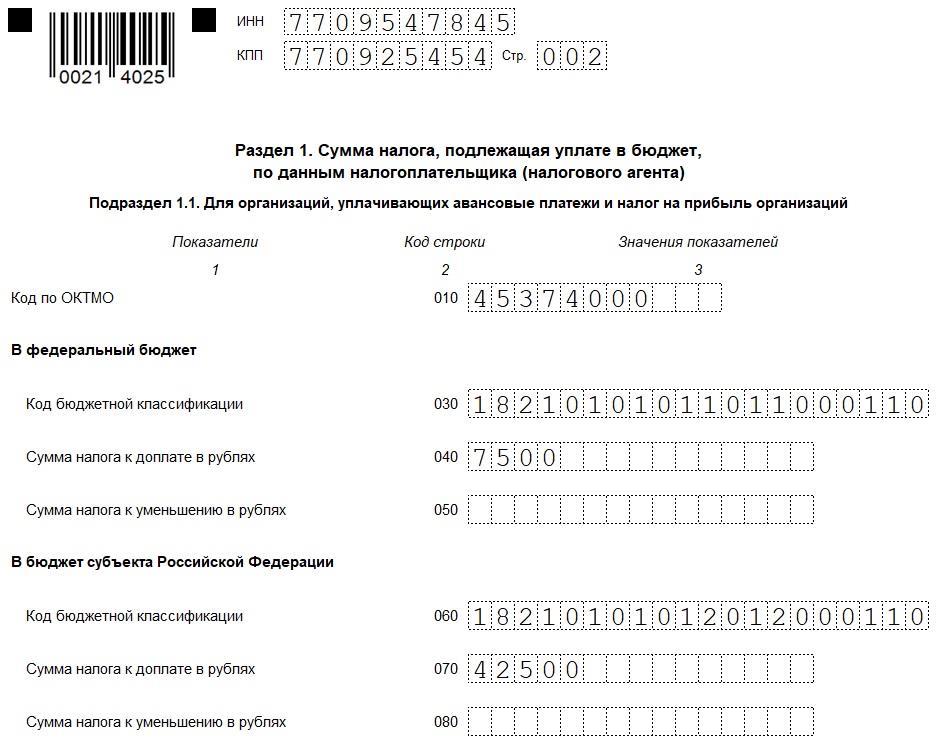

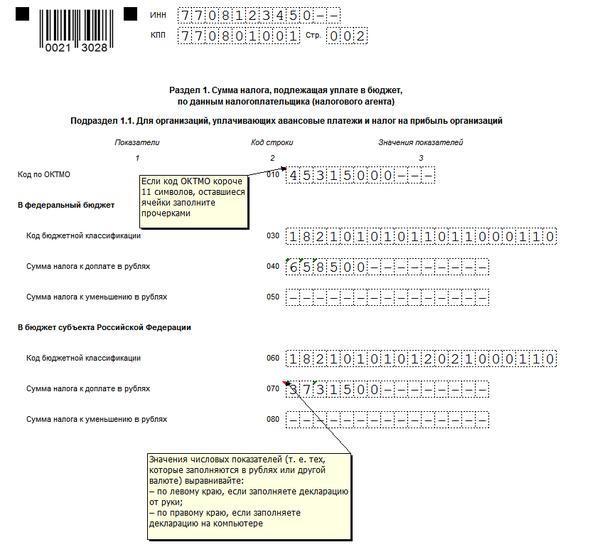

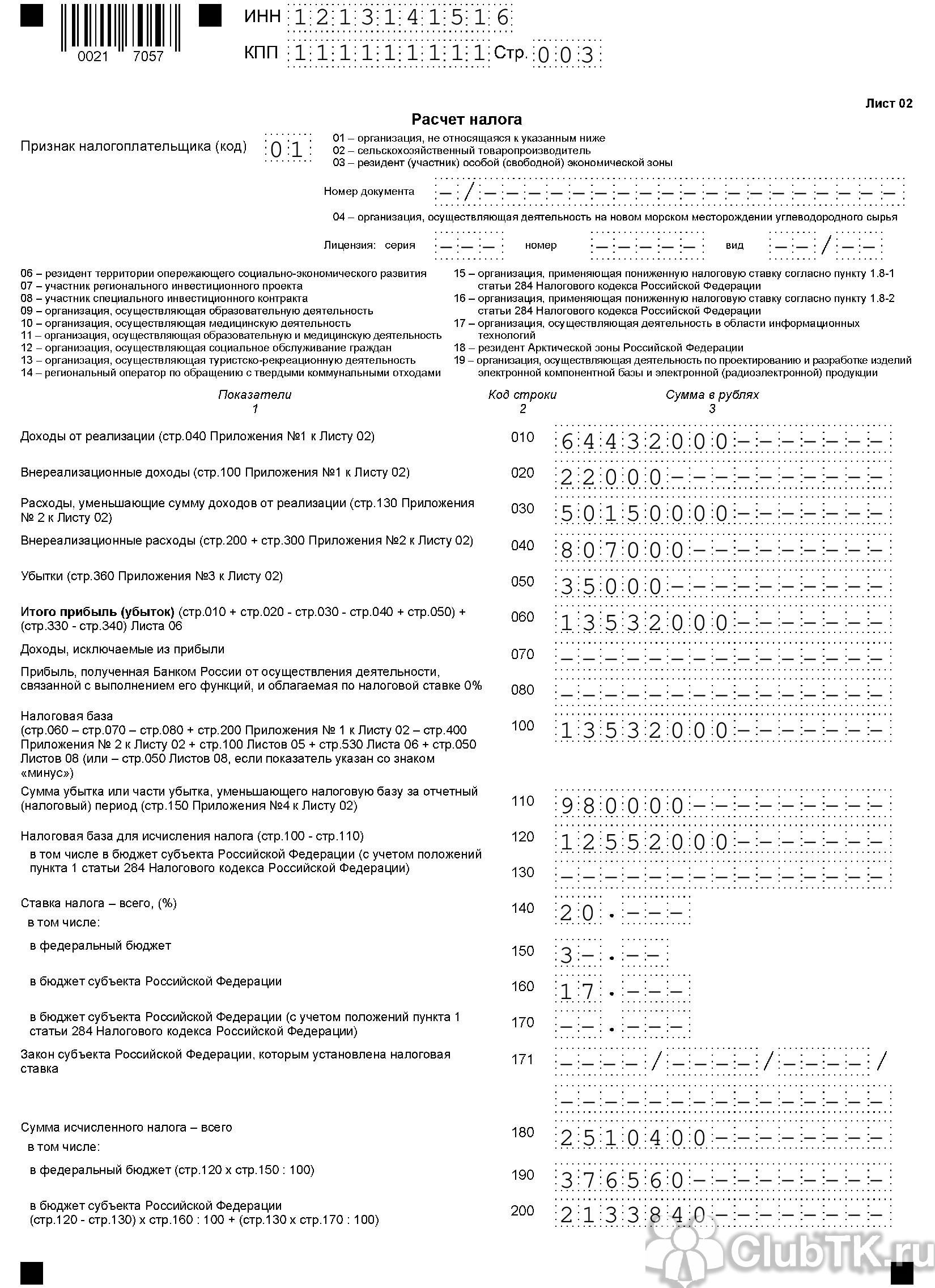

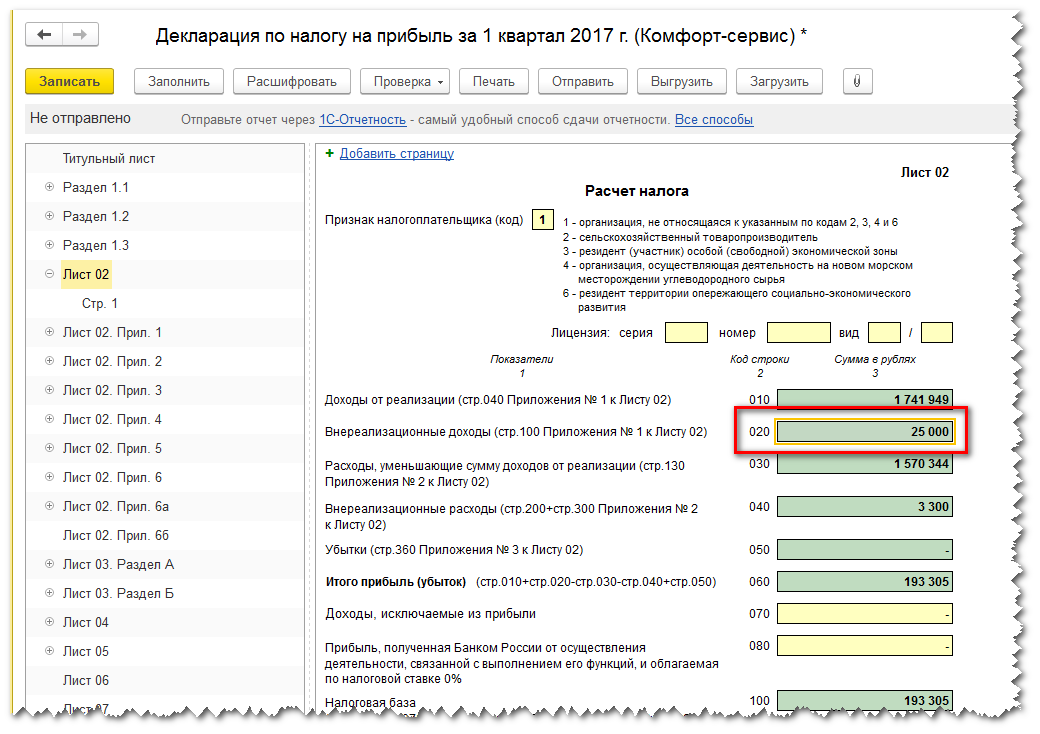

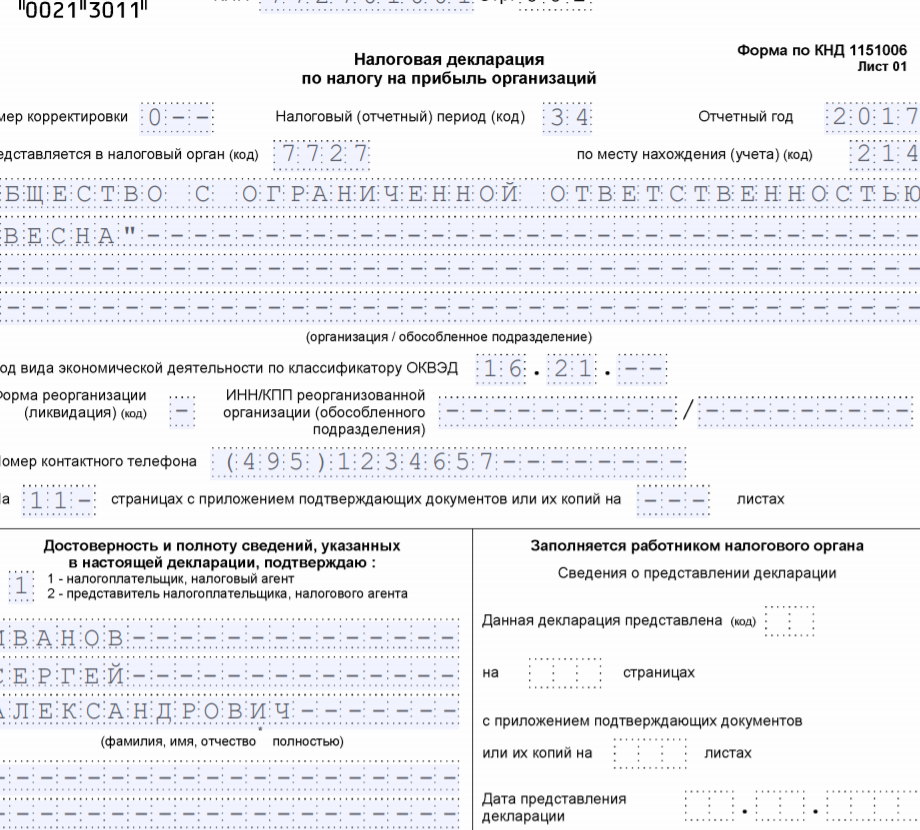

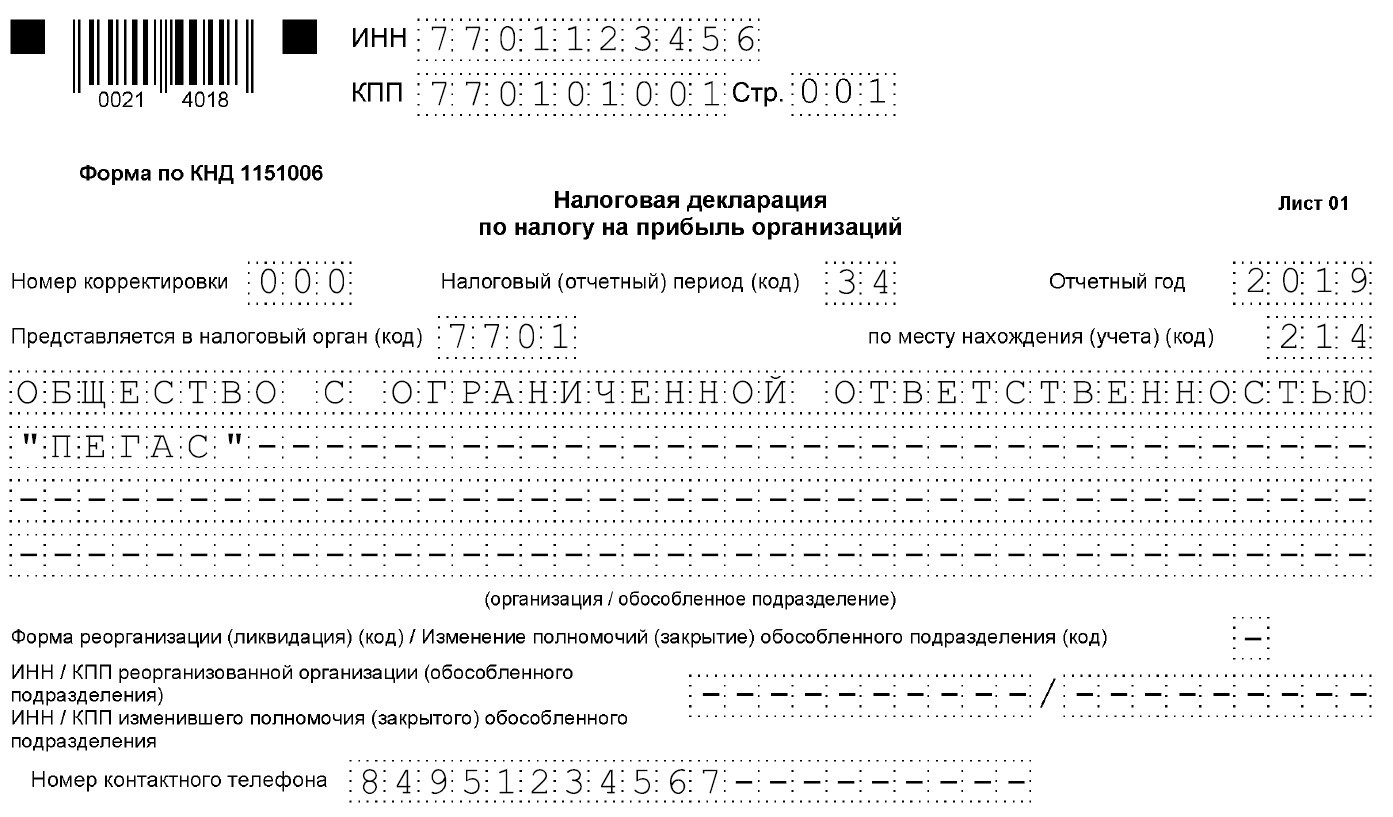

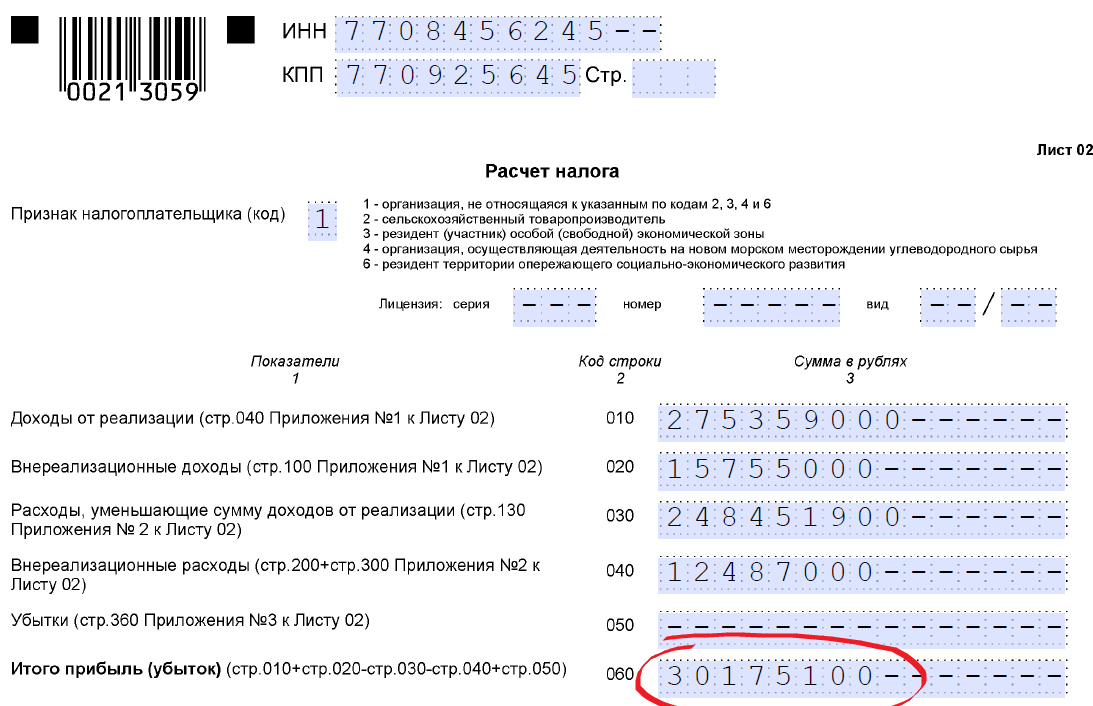

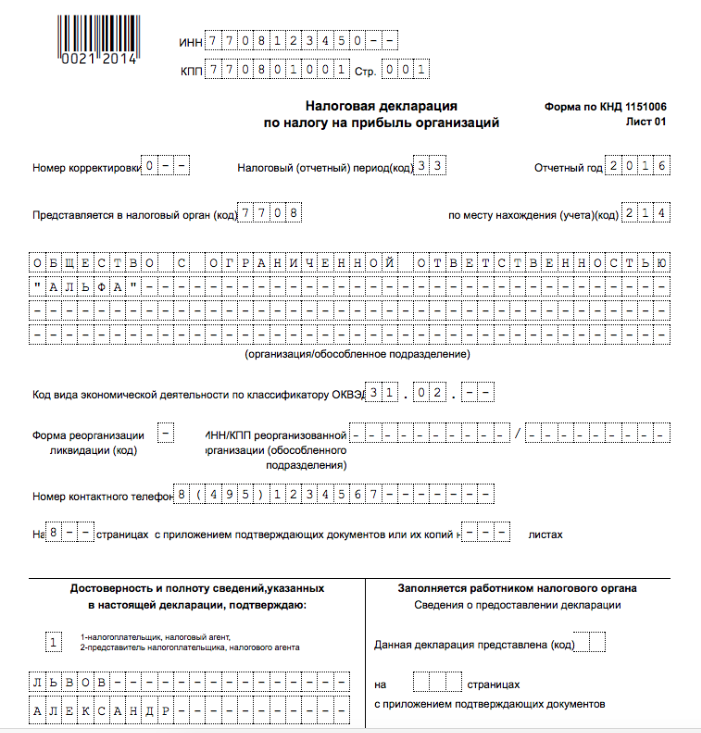

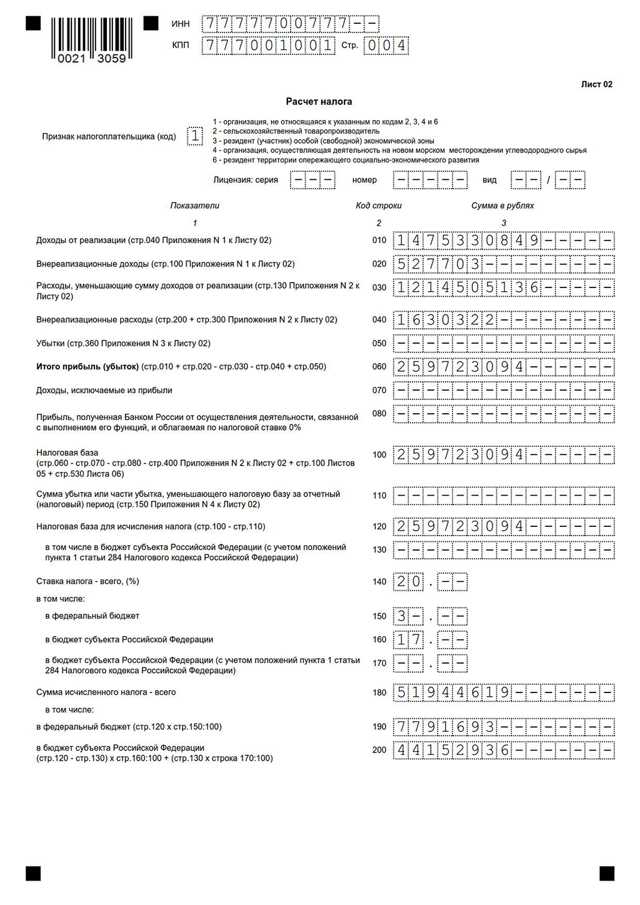

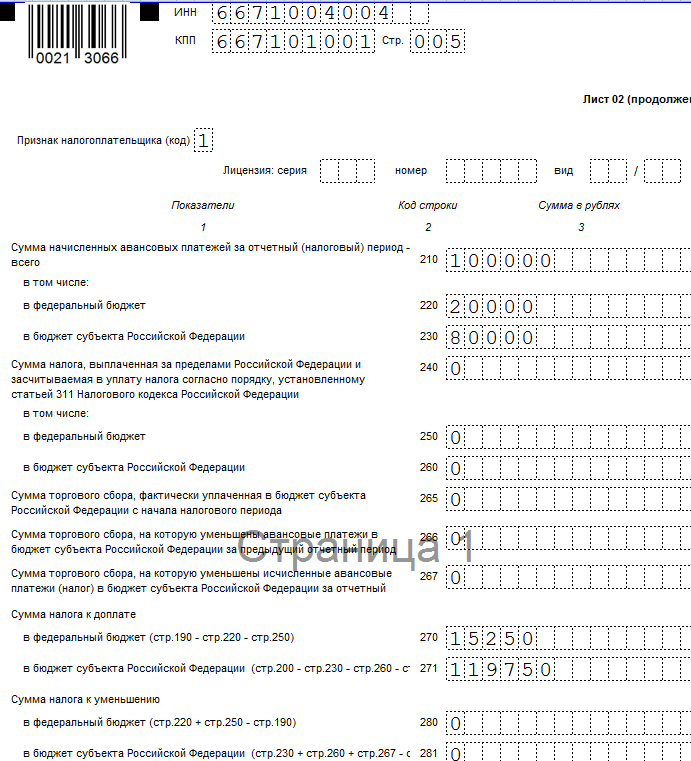

Образец заполнения формы декларации

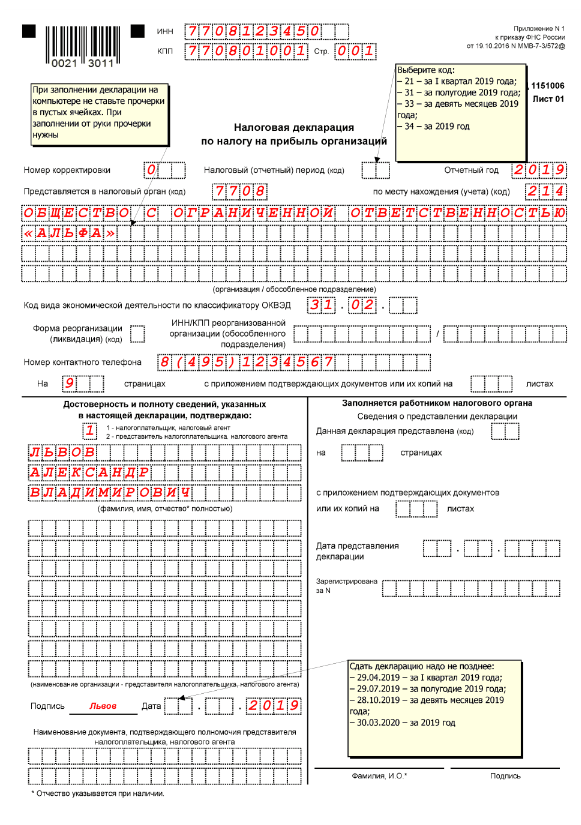

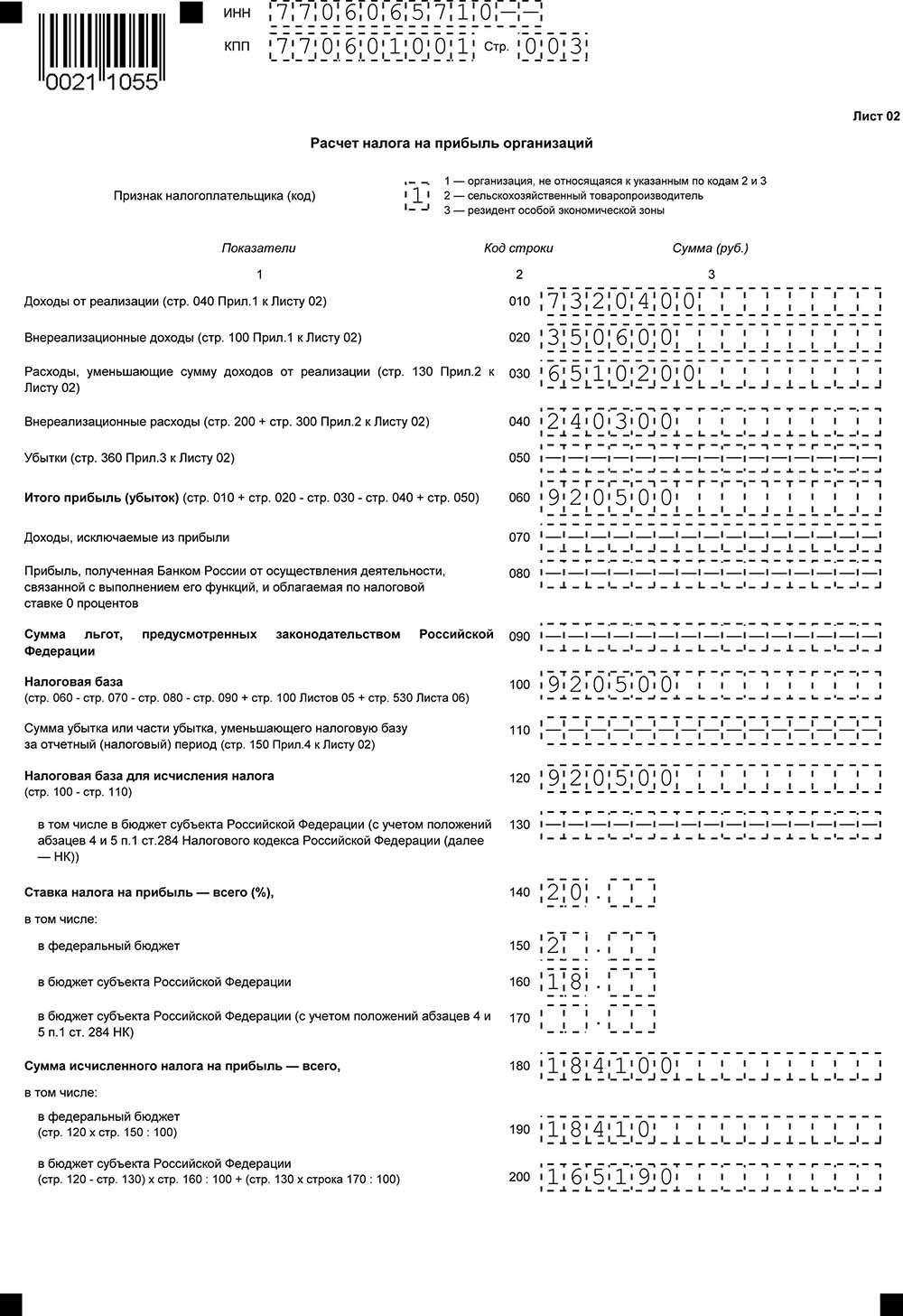

Декларацию сдает организация на ОСН, уплачивающая квартальные авансы с ежемесячными платежами. Льгот по налогу на прибыль организация не имеет, ставка по налогу – 20%.

Примечание: Этот образец заполнен данными за 2021 год и на бланке 2022 года, но принцип заполнения в 2023 году не изменился. Сами же бланки — прошлогодний и действующий ныне — также отличаются незначительно. Изменения затронули иные разделы, которые в этом примере не заполняются. Тем не менее для формирования отчета для ФНС нужно брать бланк из действующей редакции приказа № ММВ-7-3/475@ — у листов изменились штрихкоды.

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

С 2023 года декларации предоставляются в ИФНС не позднее 25 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

| Отчетный период |

Ежеквартальные авансы без уплаты ежемесячных платежей |

Ежеквартальные авансы с уплатой ежемесячных платежей | Ежемесячные авансы по фактической прибыли |

|---|---|---|---|

| 2022 год | 27.03.2023 | ||

| Январь | — | 30.01.2023 | 27.02.2023 |

| Февраль | — | 27.02.2023 | 27.03.2023 |

| Март | — | 27.03.2023 | 25.04.2023 |

|

I квартал 2023 |

25.04.2023 | 25.04.2023 (доплата) |

— |

| Апрель | — | 25.04.2023 | 25.05.2023 |

| Май | — | 25.05.2023 | 26.06.2023 |

| Июнь | — | 26.06.2023 | 25.07.2023 |

|

Полугодие 2022 |

25.07.2023 | 25.07.2023 (доплата) |

— |

| Июль | — | 25.07.2023 | 25.08.2023 |

| Август | — | 25.08.2023 | 25.09.2023 |

| Сентябрь | — | 25.09.2023 | 25.10.2023 |

|

9 месяцев 2023 |

25.10.2023 | 25.10.2023 (доплата) |

— |

| Октябрь | — | 25.10.2023 | 27.11.2023 |

| Ноябрь | — | 27.11.2023 | 25.12.2023 |

| Декабрь | — | 25.12.2023 | — |

| 2023 год | 25.03.2024 |

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Шаг 2: Определение вычетов и льгот

Для определения вычетов и льгот необходимо ознакомиться с действующим законодательством и учесть следующие факторы:

| 1. | Размеры стандартных вычетов, предусмотренных законодательством. Например, для малого предприятия может быть установлен особый порядок учета вычетов. |

| 2. | Условия применения специальных вычетов и льгот. Некоторые вычеты могут предусматривать определенные условия, такие как инвестиции в развитие регионов или использование определенных видов оборудования. |

| 3. | Сроки и порядок подачи документов для получения вычетов и льгот. Как правило, необходимо представить определенные документы (например, балансовую отчетность, акты сверки и т. д.) для подтверждения права на вычеты и льготы. |

Важно тщательно изучить требования и условия для получения вычетов и льгот, чтобы избежать ошибок и не лишиться возможности сэкономить на налогах. В случае возникновения вопросов, рекомендуется обратиться за консультацией к специалистам или юристам, занимающимся налоговой практикой

Учет вычетов и льгот

При заполнении формы налога на прибыль за 1 квартал 2024 года необходимо учесть возможные вычеты и льготы, которые могут быть применены к налоговой базе.

Вычеты представляют собой сумму, которая может быть вычтена из общей суммы доходов для определения налоговой базы. Они позволяют снизить налогооблагаемую прибыль и, соответственно, уменьшить сумму налога, подлежащего уплате.

Применение вычетов осуществляется в соответствии с действующим законодательством и может варьироваться в зависимости от вида деятельности и особенностей предприятия. Некоторые из наиболее распространенных видов вычетов включают:

- Вычеты на научно-исследовательскую и опытно-конструкторскую работу.

- Вычеты на инновационную деятельность и разработку новых технологий.

- Вычеты на социальные программы и благотворительность.

- Вычеты на привлечение инвестиций и развитие региональных отраслей.

Кроме того, предприятия также могут иметь право на получение налоговых льгот, которые предусматривают уменьшение ставки налога или освобождение от его уплаты на определенный период времени. Льготы, как правило, предоставляются для стимулирования определенных видов деятельности или развития определенных регионов.

Для учета вычетов и льгот необходимо заполнить соответствующие разделы формы налога на прибыль, указав информацию о применяемых вычетах и льготах, а также предоставив необходимые документы и подтверждающую информацию

При этом важно соблюдать требования законодательства и предоставлять точные и достоверные данные

Учет вычетов и льгот является важной частью процесса заполнения формы налога на прибыль и позволяет предприятиям снизить свои налоговые обязательства в соответствии с действующим законодательством

Что включает в себя декларация?

Все ли листы необходимо включать в состав представляемой декларации?

Если налогоплательщик не относится к какой-либо определенной категории или отсутствуют данные по каким-либо показателям, соответствующие листы и разделы можно не включать в состав декларации. Но есть обязательные разделы для всех налогоплательщиков. Это:

Титульный лист с информацией о налогоплательщике,

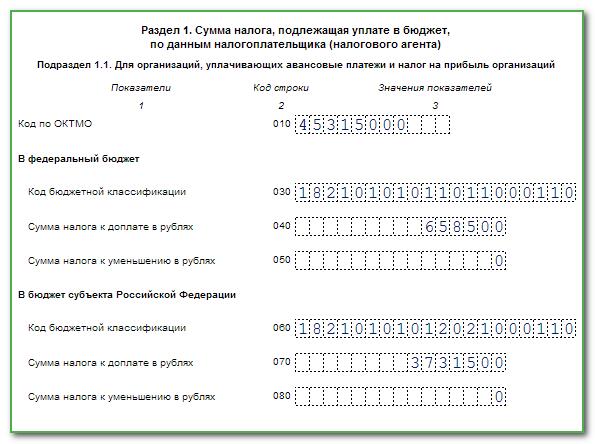

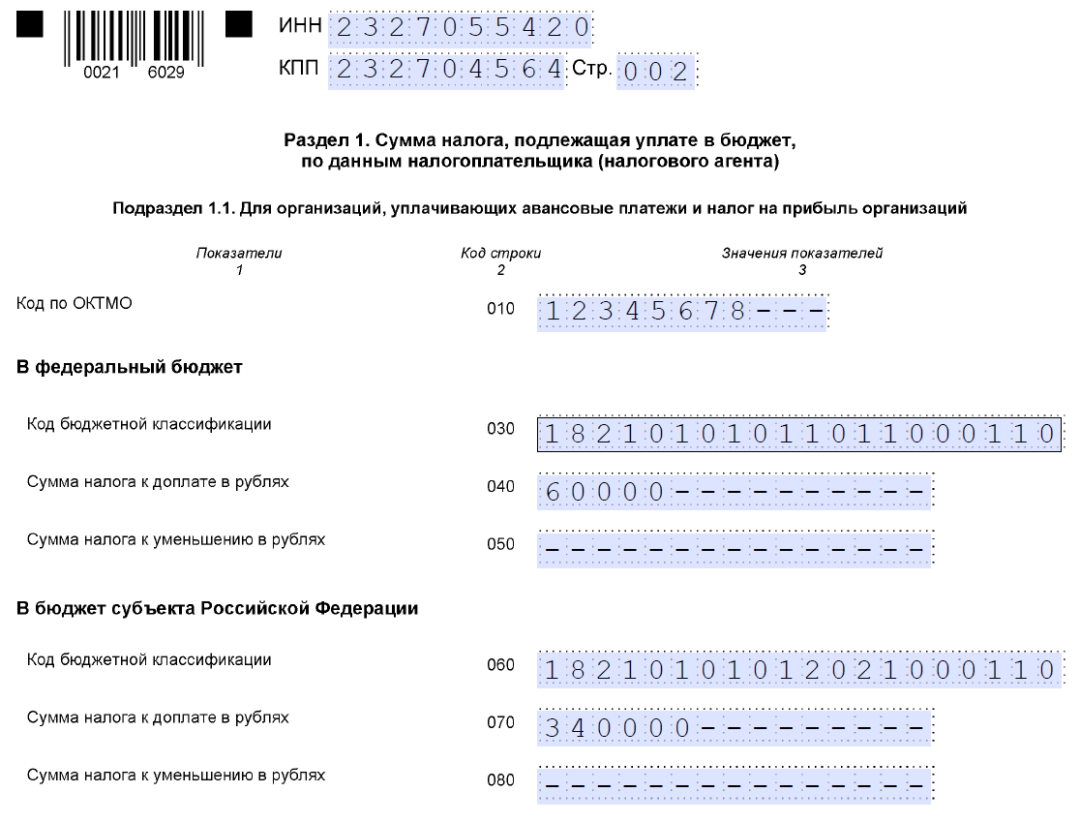

Раздел 1.1, показывающий сумму налога к уплате, те цифры, которые налоговый орган отразит в карточке расчетов с бюджетом по налогу (кроме некоммерческих организаций, которые осуществляют не приносящую доходов деятельность)

Раздел 02, включающий сам расчет налога за отчетный период,

Приложения к листу 02 № 1 (Расшифровка доходов) и 2 (Расшифровка расходов и убытков)

Внимание! Приложения не представляются организациями, уплачивающими ежемесячные авансовые платежи исходя из фактической прибыли, при представлении ими декларации за 1, 2, 4, 5, 7, 8, 10 и 11 месяцев.. Остальные листы и приложения заполняют не все организации, но всегда может возникнуть ситуация, когда потребуется включить их в состав представленной декларации:

Остальные листы и приложения заполняют не все организации, но всегда может возникнуть ситуация, когда потребуется включить их в состав представленной декларации:

| Раздел/приложение декларации | Условия для представления |

| Подраздел 1.2 | Если организацией уплачиваются ежемесячные авансы по налогу в ежеквартальной декларации |

| Подраздел 1.3 | Представляется, если:

— организация выступает в качестве налогового агента при выплате дивидендов и процентов, — организация получила такие доходы, но налог агентом не был удержан. |

| Приложение 3 к Листу 02 | Если организация, получила прибыли и убытки по отдельным операциям (к примеру, реализовала амортизируемое имущество) |

| Приложение 4 к Листу 02 | Если при формировании прибыли учтены убытки, или предполагается, что будут учтены. Это приложение заполняется при представлении декларации за 1 квартал и год. |

| Приложение 5 к Листу 02 |

Если у организации имеются филиалы или обособленные подразделения. |

| Приложения 6, 6а, 6б к Листу 02 | Формируются участниками консолидированной группы налогоплательщиков |

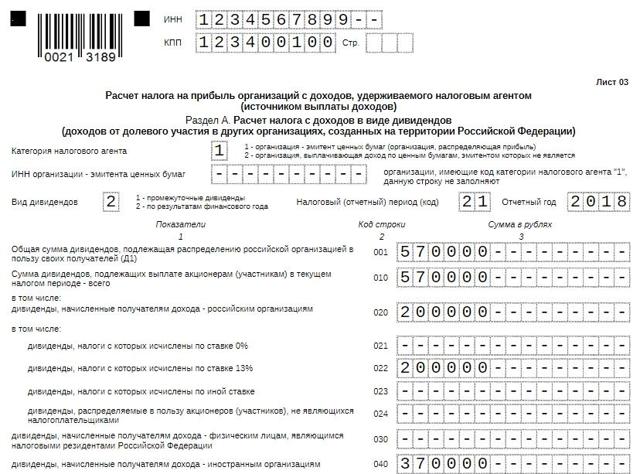

| Лист 03 | Если налоговый агент выплачивает дивиденды и проценты другим организациям. Заполняется по каждому решению о выплате дохода |

| Лист 04 | Если организация получила дивиденды от иностранных организаций, проценты по государственным бумагам, и доход налоговым агентом удержан не был |

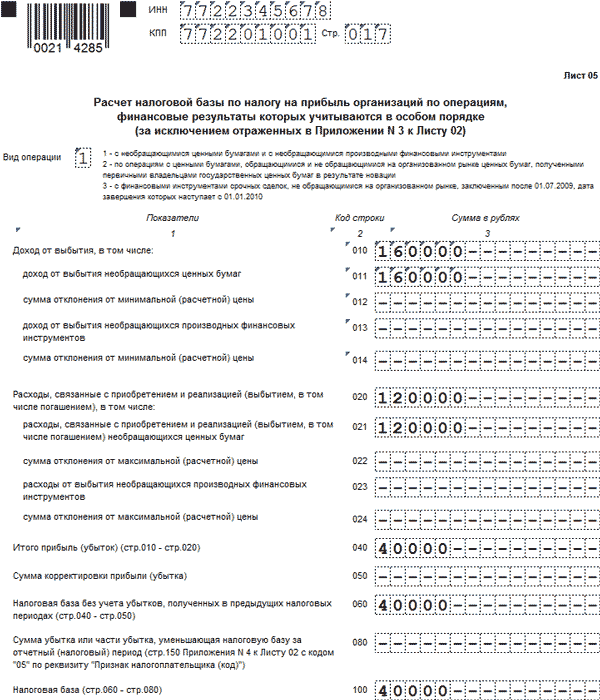

| Лист 05 | Если организация получила доходы от операций с ценными бумагами |

| Лист 06 | Заполняется негосударственными пенсионными фондами |

| Лист 07 | Заполняется благотворительными организациями |

| Лист 08 | Заполняется организациями, самостоятельно корректирующими налоговую базу по контролируемым сделкам |

| Лист 09 и приложение 1 к Листу 09 | Заполняется организациями, получившими доходы в виде прибыли контролируемых иностранных компаний |

| Приложение 1 к налоговой декларации | Организации, получившие доходы, не включаемые в налоговую базу (например, доходы арендодателей в виде неотделимых улучшений), или понесшие расходы, не учитываемые отдельными категориями налогоплательщиков (например, недостачи, если виновные лица не обнаружены) |

| Приложение 2 к налоговой декларации | Акционерные общества, выплачивающие дивиденды физическим лицам |

Уплата налога на прибыль за 1 квартал 2024

В течение года необходимо делать авансовые платежи, а затем по итогам года доплатить остатки.

Сроки уплаты авансов зависят от того, каким из вариантов уплачивается налог:

- Ежемесячные платежи с учётом размера прибыли за предыдущий квартал.

- Квартальные платежи.

- Ежемесячные платежи на основании фактически полученной прибыли за месяц.

Налогоплательщик самостоятельно рассчитывает размер налога по итогам периода.

Уплата ежемесячного налога по итогам предыдущего квартала

Ежемесячную оплату авансов по результатам прошедшего квартала необходимо перечислять до 28 числа месяца, входящего в текущий квартал. Затем по итогам квартала доплачивать остатки.

Сроки уплаты налога в 1 квартале 2024 года такие:

- 29 января — за январь;

- 28 февраля — за февраль;

- 28 марта — за март;

- 2 мая — доплата остатков.

Уплата ежемесячного налога по фактической прибыли

Перечислять налог необходимо до 28 числа месяца, идущего за отчётным месяцем.

В 1 квартале 2024 года сроки такие:

- 28 февраля — за январь;

- 28 марта — за февраль;

- 2 мая — за март.

Уплата квартального налога

Перечислять платёж нужно до 28 числа месяца, идущего за отчётным кварталом.

В 2024 году крайние сроки уплаты такие:

- 2 мая — за первый квартал.

- 29 июля — за полугодие.

- 28 октября — за девять месяцев.

Таким образом, срок подачи декларации и уплаты платежей зависит от того, каким из вариантов уплачивается налог на прибыль.

Когда плательщик выбрал ежеквартальную уплату налога, то также по итогам соответствующего квартала заполняет и подаёт декларацию.

При ежемесячной схеме уплаты налога возможны два варианта:

- Аванс уплачивается в конце каждого месяца. Затем по итогам квартала доплачивается налог и сдаётся декларация.

- По фактический прибыли каждый месяц уплачивается аванс. Декларация сдаётся каждый месяц.

Воспользуйтесь налоговым календарём сервиса «Моё дело» и не пропустите сроки уплаты налога. Персонально настраиваемый календарь показывает только отчётность, которую организации необходимо сдавать. Всё актуализируется с учётом изменений законодательства и переноса платёжных и отчётных сроков.

Шаг 3: Расчет налоговой базы

Для правильного расчета налоговой базы необходимо учесть все доходы, полученные предприятием за первый квартал 2024 года. В список доходов могут входить продажи товаров, оказание услуг, сдача в аренду имущества и другие виды деятельности, связанные с основной деятельностью предприятия.

Затем следует учесть все расходы, понесенные предприятием за отчетный период. Расходы могут включать заработную плату сотрудникам, закупку товаров и сырья, оплату услуг, налоговые платежи и другие расходы, связанные с основной деятельностью предприятия.

После того, как вы определились со всеми доходами и расходами предприятия за первый квартал 2024 года, необходимо вычислить разницу между ними. Полученная сумма и будет являться налоговой базой.

Не забывайте включать в расчет также все налоговые льготы и преимущества, на которые ваше предприятие может иметь право. Это может снизить налоговую базу и, соответственно, размер налогового платежа.

Теперь, когда вы провели расчет налоговой базы, вы можете переходить к следующему шагу — определению налоговой ставки и расчету налоговой суммы.

ПОРЯДОК ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ МЕДИЦИНСКОЙ ОРГАНИЗАЦИЕЙ

С 1 января 2012 г. страховые медицинские организации, являющиеся участниками обязательного медицинского страхования и получающие целевые средства от территориального фонда обязательного медицинского страхования в соответствии с договором о финансовом обеспечении обязательного медицинского страхования, должны отражать указанные целевые средства в листе 07 налоговой декларации по налогу на прибыль организаций за налоговый период по коду 111.

Об этом Письмо ФНС России от 14.06.2012 N ЕД-4-3/9824@.

Согласно п. 1 ст. 289 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, если иное не предусмотрено п. 1 ст. 289 Кодекса, соответствующие налоговые декларации в порядке, определенном ст. 289 Кодекса.

В соответствии с п. 1.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций (утв. Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@) организации при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. п. 1 и 2 ст. 251 Кодекса, при составлении декларации за налоговый период должны заполнить лист 07 »Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Согласно пп. 14 п. 1 ст. 251 Кодекса не учитывается в составе доходов при определении налоговой базы по налогу на прибыль организаций имущество, полученное налогоплательщиком в рамках целевого финансирования. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

С 1 января 2012 г. Федеральным законом от 29.11.2010 N 313-ФЗ »О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона »Об обязательном медицинском страховании в Российской Федерации» пп. 14 п. 1 ст. 251 Кодекса дополнен новым абзацем , согласно которому к средствам целевого финансирования относится, в частности, имущество в виде целевых средств, получаемых страховыми медицинскими организациями — участниками обязательного медицинского страхования от территориального фонда обязательного медицинского страхования в соответствии с договором о финансовом обеспечении обязательного медицинского страхования.

До 1 января 2012 г. указанные поступления не отражаются в листе 07 налоговой декларации по налогу на прибыль организаций, поскольку до 2012 г. они не включались в состав средств целевого финансирования и целевых поступлений, приведенных в ст. 251 Кодекса.

Обращаем особое внимание коллег на необходимость ссылки на «Субсчет.ру: теория и практика бухгалтерского учета и налогообложения» при цитировании (для on-line проектов обязательна активная гиперссылка)

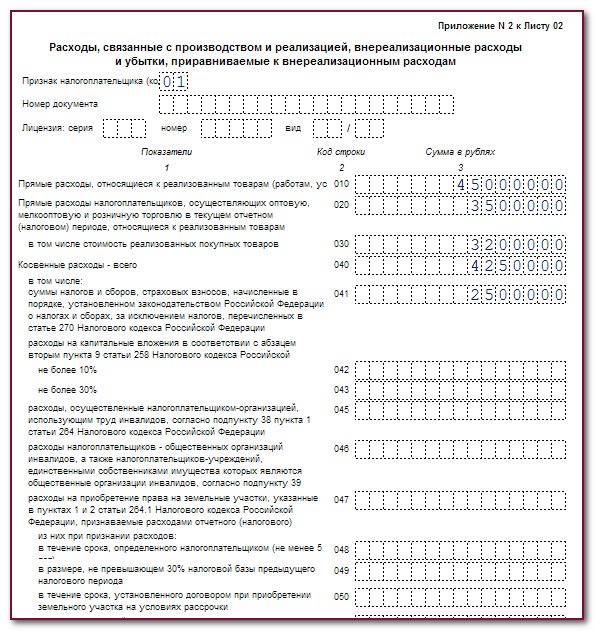

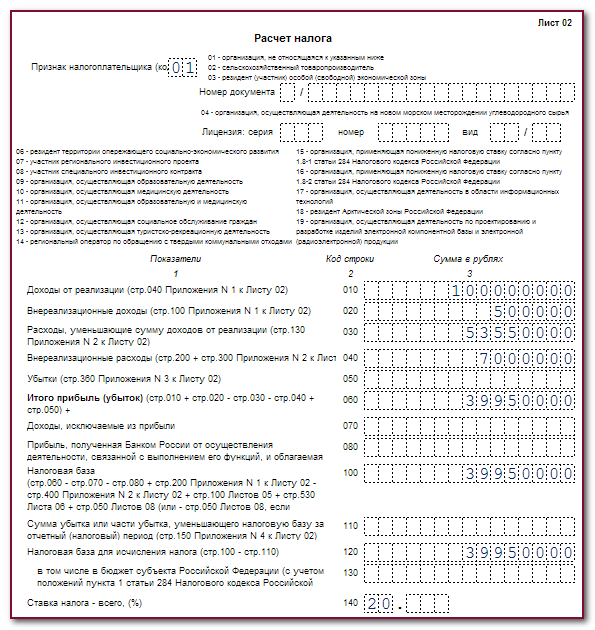

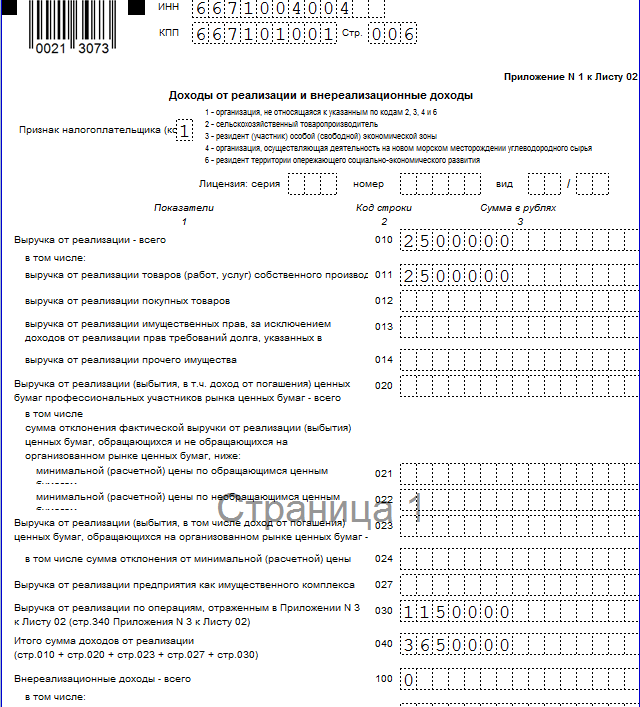

Как заполнить Приложение N 4 к листу 02 декларации по налогу на прибыль

Приложение N 4 к листу 02 надо заполнять и представлять в налоговую инспекцию только в составе декларации за I квартал и за год (п. 1 ст. 285 НК РФ, п. 1.1 Порядка заполнения декларации по налогу на прибыль).

В строке 010 укажите остаток убытка прошлых лет (убытка, переносимого на будущее), на начало года. В показатель строки 010 включите также убыток, который получен по итогам предыдущего года (п. 1 ст. 285 НК РФ, п. 9.1 Порядка заполнения декларации по налогу на прибыль).

В строках 040 – 130 расшифруйте сумму убытков по годам их образования (п. 9.1 Порядка заполнения декларации по налогу на прибыль). На практике первыми указывают убытки, которые образовались раньше всего.

Вы можете отразить только те убытки, которые возникли не раньше 2007 г. (Письмо ФНС России от 09.01.2017 N СД-4-3/61@).

В строках 135 – 136 отражается неперенесенный убыток по завершенным сделкам по операциям с ценными бумагами, обращающимися на организованном рынке, который возник до 2015 г.

В строке 140 покажите сумму налоговой базы, которая уменьшается на убытки прошлых лет. Для этого перенесите в строку 140 сумму из строки 100 листа 02 (п. 9.3 Порядка заполнения декларации по налогу на прибыль).

Если налоговая база отрицательная, укажите ее в строке 140 со знаком “минус” (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

В строке 150 отразите сумму убытка, на который уменьшаете налоговую базу по итогам I квартала или налогового периода. При этом значение этой строки не должно быть больше половины показателя строки 140. Сумму строки 150 перенесите в строку 110 листа 02 (п. 2.1 ст. 283 НК РФ, п. п. 1.1, 9.3 Порядка заполнения декларации по налогу на прибыль).

Если налоговая база по строке 140 отрицательная, то в строке 150 поставьте прочерк или не заполняйте ее при подготовке декларации с помощью программного обеспечения (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

По строке 151 дополнительно выделяется убыток от сделок по операциям с ценными бумагами. Он не может быть больше более 20% суммы убытка по строке 135 (п. 9.3 Порядка заполнения декларации по налогу на прибыль).

Строки 160 – 161 заполняйте только в годовой декларации (п. 1 ст. 285 НК РФ, п. 9.4 Порядка заполнения декларации по налогу на прибыль).

В строке 160 покажите остаток неперенесенных убытков на конец налогового периода, в том числе убытка, который получен по итогам предыдущего года.

Ее значение определите так:

строка 160 = строка 010 + строка 136 – строка 150.

Если получен убыток, то

строка 160 = строка 010 + строка 136 + убыток текущего года.

Причем, если организация не имеет доходов, которые исключаются из прибыли (строка 070 листа 02) и у нее нет операций с ценными бумагами, то убыток текущего года равен сумме в строке 060 листа 02.

В строке 161 дополнительно выделяется остаток убытка от сделок по операциям с ценными бумагами как разность строк 136 и 151.

Пример заполнения Приложения N 4 к листу 02 декларации по налогу на прибыль

По итогам 2017 г. у организации возник убыток в размере 100 000 руб. А по итогам I квартала 2018 г. получена прибыль – 70 000 руб.

Приложение N 4 к листу 02 декларации за I квартал 2018 г. организация заполнит следующим образом:

в строке 010 покажет сумму “100 000”;

в строке 040 отразит год “2017” и сумму “100 000”;

в строке 140 укажет “70 000”;

в строке 150 покажет сумму “35 000”.

Строку 160 Приложения N 4 к листу 02 декларации за I квартал 2018 г. организации заполнять не нужно.

См. также: