Как перейти на упрощёнку

Всем компаниям и ИП при их регистрации автоматически устанавливают общую систему налогообложения. Если компания хочет перейти на УСН и соответствует , она должна уведомить об этом налоговую. Подавать уведомление можно одновременно с пакетом документов на регистрацию или не позднее 30 календарных дней с даты постановки на учёт.

Действующие компании и ИП могут перейти на упрощённый режим только со следующего года. Для этого они также подают уведомление в налоговую. Срок подачи — до 31 декабря текущего года. В 2024 году 31 декабря будет выходным, поэтому заявление можно подать до 9 января 2025 года.

Скачать форму уведомления о переходе на упрощённую систему налогообложения можно здесь.

С какими режимами можно совмещать УСН? Упрощёнку можно совмещать только с . В свою очередь, патентную систему налогообложения могут применять только ИП. В этом случае предприниматели должны вести раздельный учёт доходов, расходов, имущества, обязательств и хозяйственных операций.

Ниже в таблице — ограничения, которые действуют при совмещении упрощёнки и ПСН: по годовому доходу, численности сотрудников и стоимости основных средств.

Возвращённые авансы

К доходам компаний, которыми применяется упрощенная система налогообложения, относятся выручка от продаж и внереализационные поступления.

Они учитываются кассовым методов, т. е. заносятся в Книгу учета в день:

- поступления денег в кассу (на счет);

- оформления прав на имущество или его поступления;

- погашения задолженности иными методами.

Дивиденды к доходам не относятся. Затраты учитывают при фактической оплате расходов.

Возврат предоплаты должен подтверждаться документально. Это необходимо для определения факта, основания и величины суммы.

Требуется наличие следующих бумаг:

- платежки с указанием в назначении платежа документа, по которому деньги возвращены;

- выписки банка, доказывающей факт перечисления средств;

- документа о расторжении контракта или изменении его условий (допсоглашения).

Пример. Компания получила от покупателя аванс 75 тыс. р. в марте 2020 года за предстоящую поставку продукции. Бухгалтер включил данную сумму в доход первого квартала. В апреле сделку отменили, и компания вернула аванс покупателю. При определении выручки за полугодие бухгалтер должен исключить из нее 75 тыс. р.

Может возникнуть нестандартная ситуация: в периоде возврата аванса у компании не было доходов или они меньше возвращенной суммы. При этом база по налогу будет отрицательной.

Если данный момент не устроит налоговиков, можно сослаться на Постановление ФАС № А53-24985/2010 от 09.09.11. Суд решил, что закон не запрещает подавать декларацию по УСН с данными о возврате налога, если сумма полученного ранее и возвращенного в текущем периоде аванса превысила доходы.

Иногда аванс передается контрагенту не деньгами, а имуществом. Такая предоплата должна учитываться по рыночной цене (ст. 346.18 НК). При определении стоимости имущества упрощенец должен следовать правилам ст. 105.3 НК.

Возврат аванса, полученного в виде имущества, лучше вернуть деньгами. Только в этом случае корректировка дохода будет правомерна. Это связано с тем, что в ст. 346.17 НК говорится именно о возврате денег.

Итак, если расход превышает доход при УСН за квартал, аванс не перечисляется. При аналогичной ситуации по итогам года компания (ИП) должна рассчитать и перечислить минимальный сбор. Он составляет 1% от полученных за год доходов с учетом промежуточных авансов, если они уплачивались.

Существует ли дополнительная ответственность за неуплату авансов по УСН?

Внутри года налоговики не могут наложить на налогоплательщика санкции за неуплату авансовых платежей. Даже пени, как мы уже сказали, возможно начислить только после окончания года и сдачи декларации.

Применение мер ответственности возможно лишь при знании точной суммы недоимки. А она становится известной на основании данных декларации. И вот если после сдачи отчетности налогоплательщик не погасит задолженность по обязательствам, то события начнут развиваться для него крайне неблагоприятно. В такой ситуации контролеры с помощью других ведомств вправе и заблокировать расчетный счет, и принудительно взыскать требуемую сумму, и арестовать имущество должника.

Штрафа за неуплату аванса по УСН быть не может. Это прямо предусмотрено Налоговым кодексом в п. 3 ст. 58.

***

Все налоговые обязательства — и итоговые, и авансовые суммы — следует перечислять в срок, установленный Налоговым кодексом. В противном случае последуют санкции со стороны контролирующих органов. Несвоевременная уплата авансов чревата для налогоплательщика начислением пеней. Возможно, это не такие большие суммы, но с другой стороны, деньги могли бы быть потрачены на что-то более нужное в бизнесе.

Пени по авансам по налогу УСН считаются в соответствии с нормами ст. 75 НК РФ. Формулы расчета различаются для предпринимателей и организаций. У последних при длительной задержке ставка удваивается.

До окончания налогового периода к налогоплательщикам не применяют никаких санкций. Лишь после сдачи декларации налоговики смогут подсчитать пени. А если задолженность перед бюджетом на этот момент окажется непогашенной, то суммы недоимки взыскиваются в принудительном порядке.

Обзор убытков

Предприятия подразделяют убыток на два вида

Бухгалтерский — в расчете учитывают всю выручку и все затраты; налоговый — во внимание берутся те доходы и издержки, которые упрощенцы признают по НК РФ

Если в любом из промежуточных расчетных периодов расходы выше прибыли, авансовый платеж не производится. При убытке по итогам года налог придется заплатить. Он называется минимальным и рассчитывается, как 1% от доходов за год.

Убыток прошлых лет можно использовать для уменьшения базы по налогу в текущем или будущем периодах. На сумму убытка снижается размер дохода. На исчисление авансовых платежей прошлогодние убытки не влияют. Их можно применять только по итогам года.

Уменьшить доход за год на сумму убытка прошлого отчетного периода можно, если последний сложился на УСН «доходы минут затраты». В противном случае такие действия не допускаются.

Полученный в данном году убыток можно использовать для снижения базы по налогу в течение следующих десяти лет. Если период истек, убыток засчитать нельзя.

В наличии должны быть сведения по суммам убытка для всех налоговых периодов. Документы и файлы систематизировать и хранить в отдельных папках.

Какие налоги платят на УСН

Виды убытков и их перенос на следующие периоды

В бухгалтерских документах фигурирует не один, а два вида убытков.

- Бухгалтерский – учитывающий все доходы и расходы.

- Налоговый – учитывающий только виды доходов и расходов, которые подлежат налогообложению по УСН Налогового кодекса.

Очевидно, что 6%-ники заплатят налог по УСН в любом случае, поскольку их расходы в формуле не учитываются. Зато у 15%-ников возможна генерация убытка.

Очевидно, что 6%-ники заплатят налог по УСН в любом случае, поскольку их расходы в формуле не учитываются. Зато у 15%-ников возможна генерация убытка.

О том, как происходят налоговые выплаты в первых трех кварталах, мы уже показали. За год формула будет немного иной. Здесь (даже при условии общей убыточности предприятия), заплатить налог придется в любом случае – правда, всего лишь в размере 1% от суммы годового налогооблагаемого дохода, без учета расходов. Но и в такой ситуации авансом он производиться не будет.

Есть и еще один нюанс, касающийся убытков по итогам года, и связан он с возможностью переносить такие отрицательные суммы на последующие налоговые периоды (максимальный срок – 10 лет, если в наличии будут все подтверждающие документы). Однако уменьшение годовой базы налогообложения в этом случае никак не влияет на промежуточные авансовые платежи.

Уплата авансовых платежей по налогу УСН за второй и последующий кварталы

По тому же алгоритму нарастающим итогом. То есть, чтобы посчитать авансовый платеж за полугодие, нужно брать доходы и траты не за второй квартал отдельно, а целиком с января по июнь. А уже из получившейся суммы вычесть то, что заплатили за первые три месяца.

Вернемся к нашему примеру при объекте «Доходы»:

-

Выручка с января по июнь – 1 миллион рублей.

-

В июне предприниматель перечислил еще 10 тысяч рублей страховых взносов за себя. Итого за I полугодие 20.

-

Страховые взносы за наемного работника с января по июнь – 35.

-

За I квартал уже перечислен аванс 15 тыс.

-

1 млн. Х 6% = 60 тыс.руб. – аванс до вычетов.

-

60 – 20 – 35 = 5 тыс.руб.

Но ИП работниками могут уменьшить платеж не больше, чем наполовину, поэтому аванс за полугодие равен 30 тысячам рублей. 15 уже заплатили в апреле за I квартал, остается к доплате еще 15.

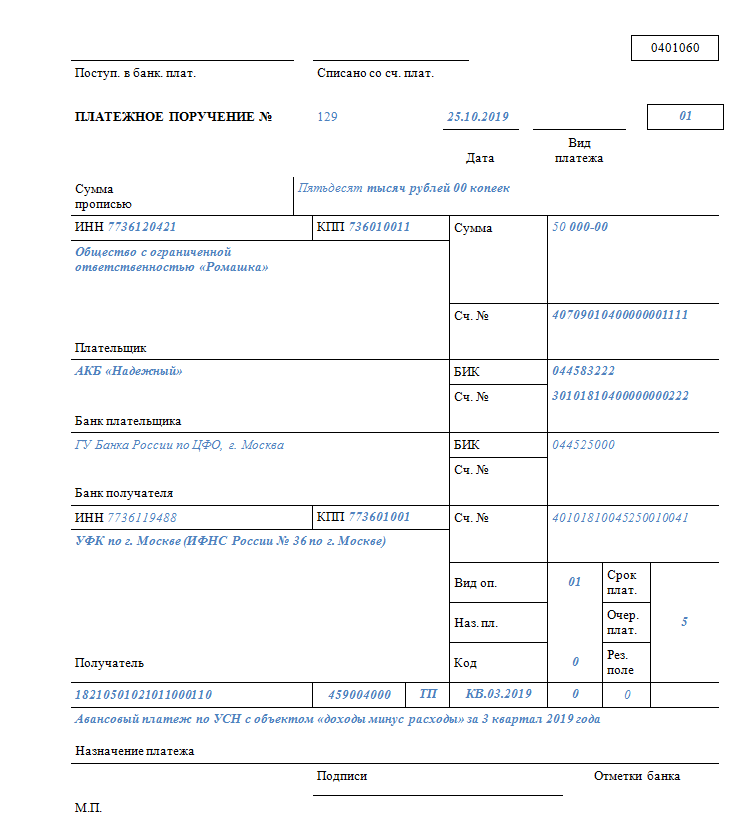

Пример для объекта «Доходы минус расходы»:

-

Выручка за 6 месяцев – 1 миллион.

-

Расходы – 0,7 млн.

-

За первые три месяца уже перечислен аванс 27 тыс.

-

(1 млн. – 0,7 млн.) х 15% = 45 тыс.руб.

-

27 уже заплатили, поэтому к доплате до 25 июля остается 18.

Представим, что ИП в первом полугодии сработал в минус, и при выручке в миллион у него было затрат на 1,1 миллион.

Расчет будет выглдеть так:

Авансовый платеж за 9 месяцев рассчитывают по тому же алгоритму

Когда авансовые платежи не производятся

Мы уже выяснили, что при убыточности деятельности предпринимателя или организации за год их платеж составит только 1% от дохода (предусмотренный законом минимальный налог). Но нужно ли платить его авансом? Правильный ответ – нет, не нужно, поскольку налоговая база в этом случае – нулевая.

Как производятся расчеты аванса, если доходы оказываются меньше расходов?

- Рассчитываются поквартальные сальдо (доход минус расход), и на конец каждого последующего отчетного периода (6, 9 и 12 месяцев) соответствующие суммы складываются.

- Результат умножается на процент налога (меньше 6% ставка быть не может, но для 15%, согласно положениям ст. 346.20 НК, в некоторых регионах могут действовать понижающие коэффициенты).

- Размер налога к перечислению определяется следующим образом:

- 1 кв. – вся сумма;

- 6 мес. – итоговая сумма за минусом перечисления в 1-м квартале;

- 9 мес. – итоговая сумма за минусом перечислений за первые 2 квартала;

- год – итоговая сумма за минусом перечислений за первые 3 квартала.

Если итоговый результат оказался отрицательным, авансовых платежей делать не нужно.

Рассмотрим пример таких расчетов для условного предприятия, работающего по УСН (ставка 15%, суммы доходов и затрат нарастающие).

| Период | Доходы (руб.) | Затраты (руб.) | % | Налог (руб.) | Аванс (руб.) |

| 3 мес. | 100 000 | 80 000 | 15 | 3 000 | 3 000 |

| 6 мес. | 140 000 | 150 000 | 15 | ||

| 9 мес. | 200 000 | 190 000 | 15 | 1 500 |

- В 1-м квартале доходы превышают затраты, и потому авансовый платеж равен расчетной сумме налога.

- За 6 мес. сумма доходов (нарастающая) оказалась меньше затрат – соответственно, нет ни базы для налогообложения, ни налога, ни аванса, поскольку предприятие оказалось в убытке.

- За 9 мес. общая сумма доходов превышает сумму расходов, однако авансовый платеж за весь период должен составлять лишь 1 500 руб., а в 1-м квартале уже было выплачено 3 000 руб. Следовательно, новых перечислений авансом не требуется.

Порядок уплаты авансовых платежей на УСН

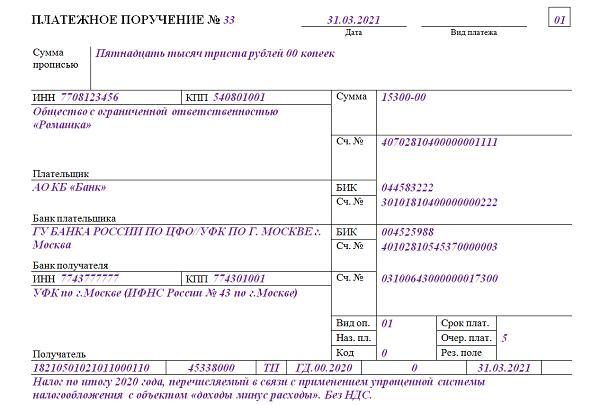

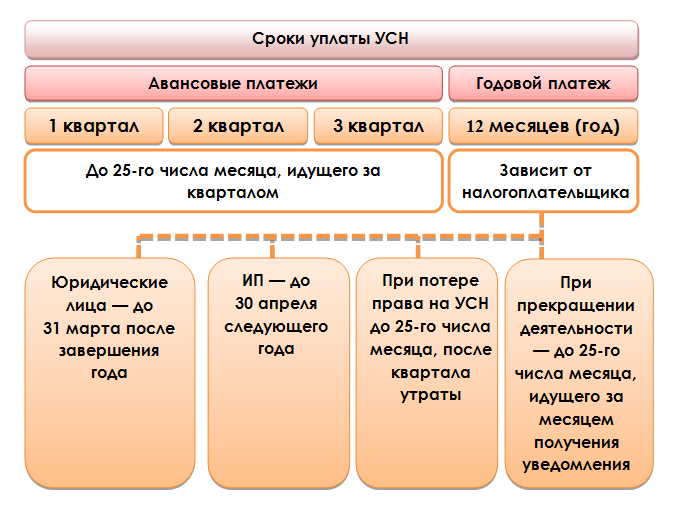

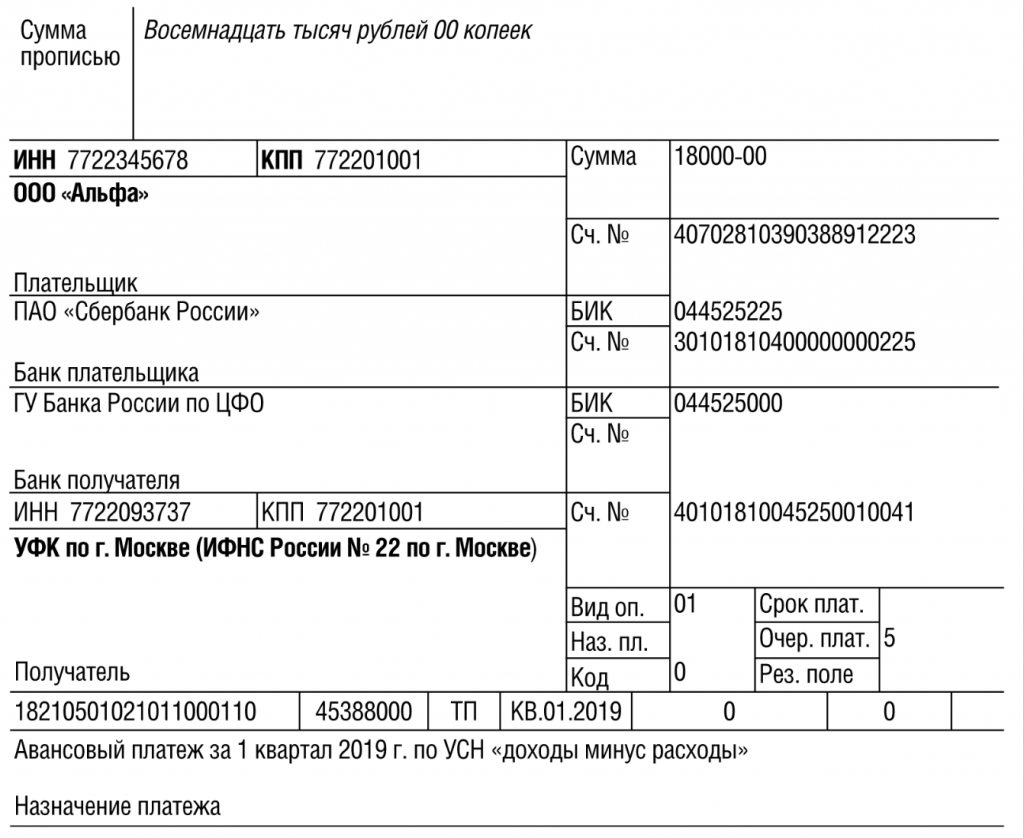

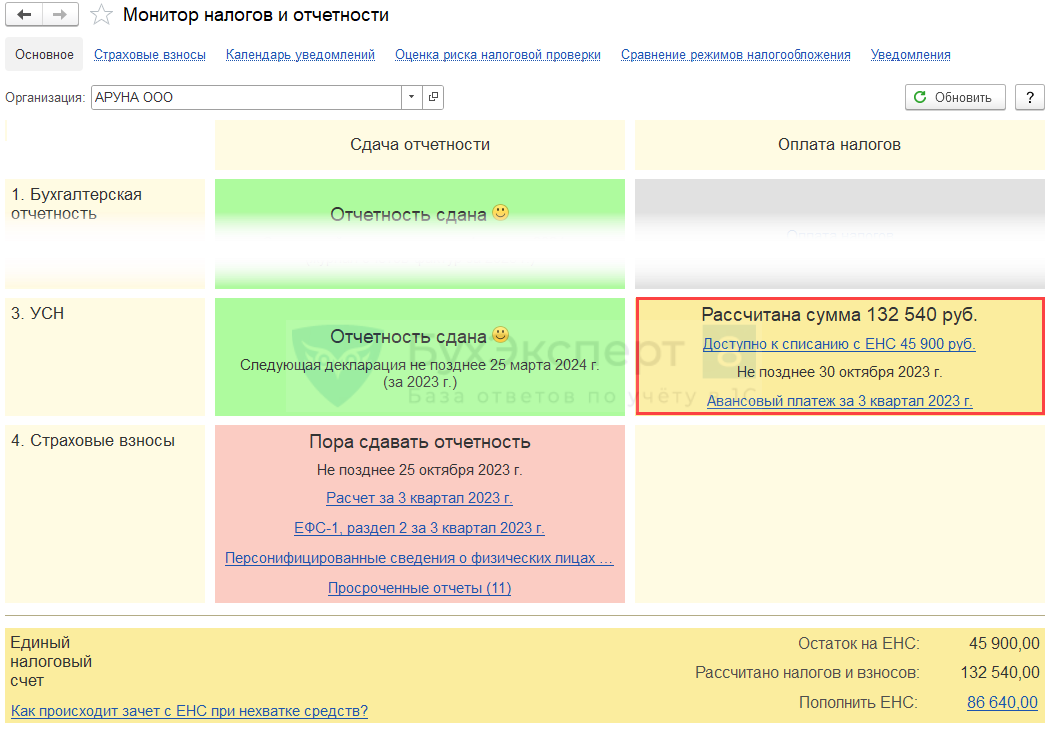

Организации и индивидуальные предприниматели, выбравшие в качестве режима налогообложения упрощенку, обязаны в течение года по окончании каждого отчетного периода — 1-го квартала, полугодия и 9 месяцев — вносить в бюджет платежи по единому налогу. Эти платежи являются авансовыми, поскольку налоговый период для упрощенцев обозначен как год и пока он не завершится, итог не может быть подведен.

Итоговая сумма налога рассчитывается в декларации и перечисляется только по окончании года: предпринимателями — до 30 апреля, организациями — до 31 марта. А вот сроки уплаты авансов одинаковы для всех:

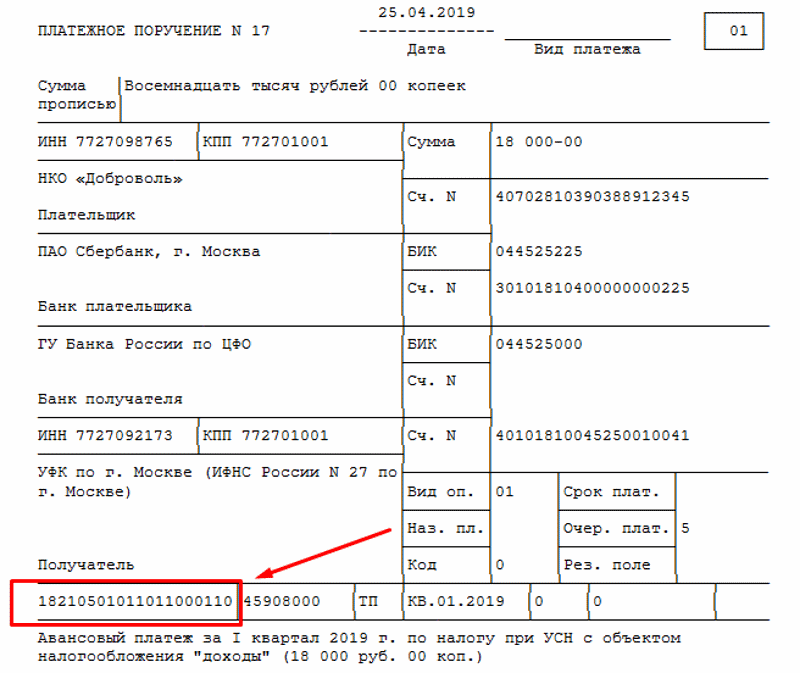

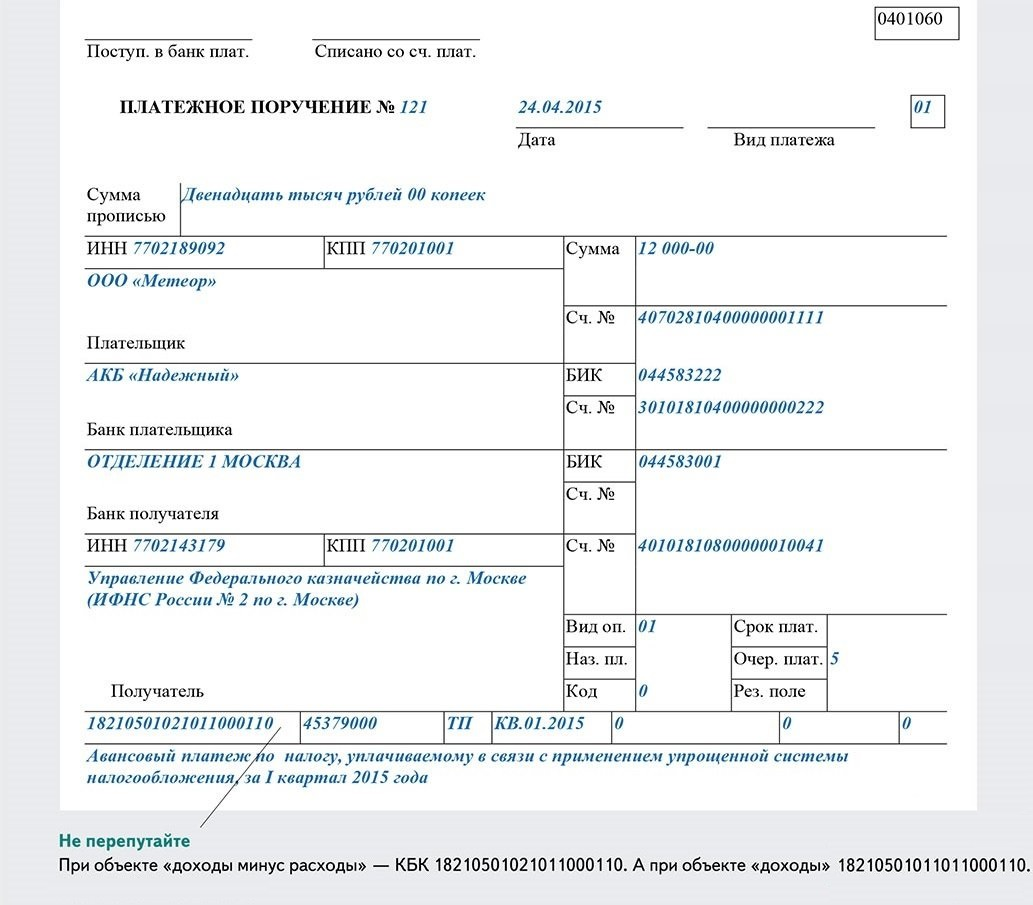

- за 1-й квартал платеж осуществляется до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

При попадании указанных дат на выходные или праздничные дни крайний срок уплаты налоговых обязательств смещается на последующий рабочий день.

Бонус-манёвр для самых рискованных

Предупреждаем, что мы такой вариант не рекомендуем, но часть компаний использует его как вполне рабочий метод.Цель: дополнительно отсрочить уплату налогов, несмотря на увеличение пеней и вопросов от налоговой.Суть метода: сдать нулевую декларацию по УСН в конце срока (31 марта для ООО и 30 апреля для ИП).После такого виража от ФНС придёт запрос о предоставлении пояснений. Или вызов в налоговую — тут как повезёт. Точные сроки назвать сложно, но обычно это занимает от 1 недели до 1-2 месяцев. В ответ на пояснение нужно оплатить все налоги и пени и сдать уточнённую налоговую декларацию — она же корректировка — уже с реальными цифрами.После сдачи корректировки запустится сценарий из 3 пунктов, который мы описали выше.

Кнопка желает вам не попадать в такие ситуации. Но мы в любом случае на вашей стороне и поддержим даже в самые трудные минуты ![]()

Над материалом работали

Дима Нелюбин, бухгалтер

Как рассчитываются пени за неуплату авансов по УСН

Для расчета пеней налоговики используют положения ст. 75 НК РФ. Хозяйствующие субъекты, изучив данные положения, могут самостоятельно подсчитать, сколько они будут должны заплатить пеней, если вовремя не перечислят аванс.

- Для расчета пеней ИП независимо от количества дней, на который был задержан аванс, используется формула:

- Вычисление пеней по авансам УСН для организаций происходит сложнее.

При просрочке до 30 дней необходимо воспользоваться предложенной выше формулой:

Начиная с 31-го дня размер санкций возрастает:

Общая сумма за весь период определяется сложением:

![]()

Как видно, при затягивании сроков оплаты наказание для организаций строже, чем для индивидуальных предпринимателей.

Если в период неуплаты авансов значения ставки рефинансирования, приравненные к ключевой ставке, менялись, то для каждого значения применяется отдельная формула с соответствующим количеством дней. Затем все полученные результаты складываются и выводится общая величина пеней.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Подготовить декларацию УСН онлайн

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам исчисленный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%

При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Рассчитать авансовый платёж по УСН

Если происходит переплата по авансовым платежам

В идеале такого сложиться не должно. Однако, на практике довольно часто случаются ситуации, когда переплата как раз происходит. В этом случае возможно два варианта развития событий:

- переплату обнаружили налоговики — они обязаны уведомить об этом налогоплательщика и провести с ним акт сверки по налоговым выплатам;

- переплату обнаружил сам налогоплательщик – он должен сообщить об этом налоговикам и также составить акт сверки по платежам.

Как правило, если факт переплаты установлен и подтвержден документально, перечисленные налоговые платежи засчитываются в счет уплаты будущих авансовых платежей. Однако если налогоплательщик не хочет этого, он вправе написать в налоговую службу заявление на возврат излишне оплаченных сумм.

Авансовые платежи обязаны платить все ИП, использующие для начисления и оплаты налогов упрощенный режим. Однако в тех случаях, если это по каким-либо причинам не получается, никаких крупных штрафов и наказаний не последует, максимум, что может быть – это начисление небольших пени, что конечно, тоже малоприятно, но вполне терпимо. Тем не менее, авансовые платежи способствуют соблюдению порядка по налоговым выплатам, внутренней финансовой дисциплине ИП, а также почти полностью исключают возможность внезапных проверок от налоговиков.

Штраф и пени за неуплату авансового платежа по УСН

Если не уплатить НДС в срок, то налоговая пришлет требования об оплате задолженности. Если не погасить долг в срок, обозначенный в требовании (обычно на это дается две недели), ФНС направит в обслуживающий компанию банк инкассовое поручение и спишет сумму долга принудительно. Если средств будет недостаточно, счета компании заморозят, пока на него не поступит вся неоплаченная сумма.

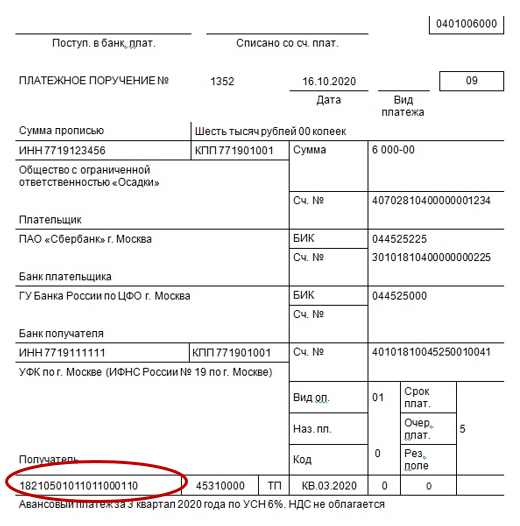

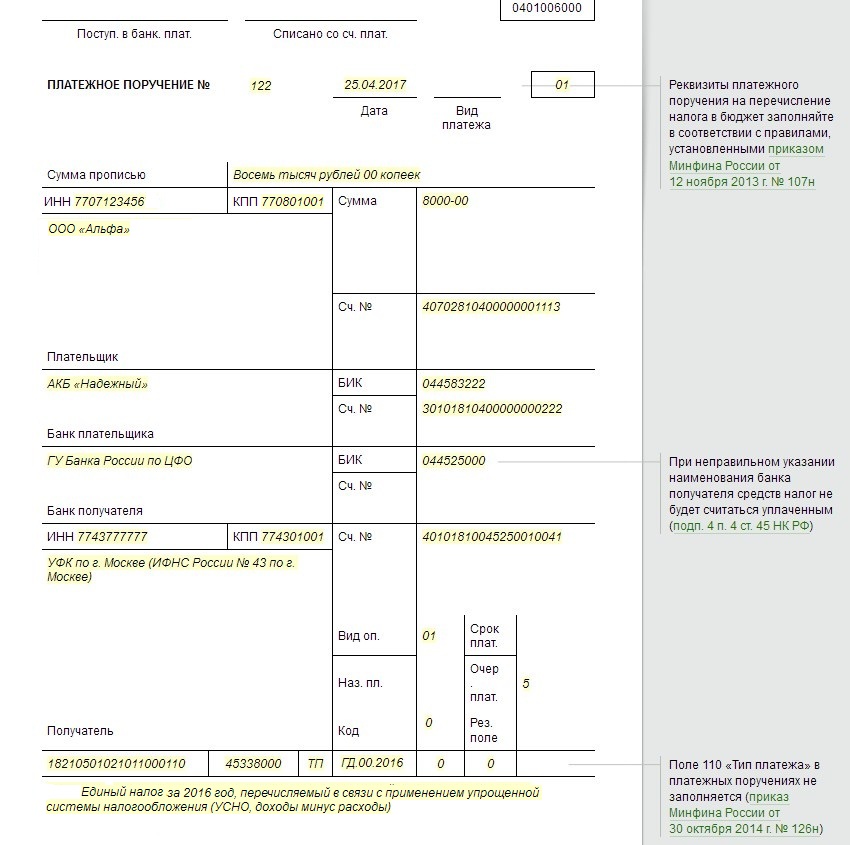

Индивидуальный предприниматель, не имеющий наемных работников, применяет УСН с объектом «доходы». Авансовые платежи по «упрощенному» налогу по итогам отчетных периодов — I квартала, полугодия и 9 месяцев — предпринимателем были начислены, но не заплачены. Допустим, общая сумма этих платежей составила 60 000 руб.

Авансовые платежи можно не оплачивать вплоть до подачи декларации по УСН. То есть крайний срок для ООО — 31 марта, а для ИП — 30 апреля.

Индивидуальный предприниматель, не имеющий наемных работников, применяет УСН с объектом «доходы». Авансовые платежи по «упрощенному» налогу по итогам отчетных периодов — I квартала, полугодия и 9 месяцев — предпринимателем были начислены, но не заплачены. Допустим, общая сумма этих платежей составила 60 000 руб.

Авансовые платежи можно не оплачивать вплоть до подачи декларации по УСН. То есть крайний срок для ООО — 31 марта, а для ИП — 30 апреля.

Чтобы было проще для понимания, это примерно 10% годовых. К сожалению, заплатить эту сумму зачастую бывает недостаточно.

Штраф по УСН, взыскание авансов, арест имущества, блокировка счета

Не все делали это вовремя, поэтому самое время разобраться, что грозит за неуплату авансовых платежей, а также за неуплату налога по УСН.

Пришлет требование об уплате, в котором укажет срок оплату задолженности — обычно составляет 2 недели.

Если на основном счёте, куда пришло инкассовое поручение, денег нет, то счёт так и останется замороженным. Висеть со знаком минус он будет до тех пор, пока на него не поступит вся неоплаченная сумма. А ещё блокировки будут висеть и на других открытых счетах (кроме личных, принадлежащих физлицу).

Если организация или индивидуальный предприниматель не заплатит в срок налог, то наступает ответственность по статье 122 НК РФ. Это штраф в размере 20 % от неуплаченной суммы налога. Если же налоговая инспекция посчитает, что налог не был уплачен умышленно, то штраф возрастет вдвое – 40%.

Как накажут упрощенца за неуплату авансовых сумм

Единственная мера ответственности, которая предусмотрена за неуплату или несвоевременную уплату авансов, — пени. И в части пеней по единому налогу при УСН имеется такой нюанс: в течение года налоговики не знают, должен ли налогоплательщик уплачивать авансы, и если должен, то какую сумму. Ведь декларация, в которой представлена вся информация по авансам за каждый квартал, подается по окончании года. В течение года ИП может снизить сумму аванса с помощью вычетов в виде уплаченных страховых взносов до 0, сумма доходов может оказаться ниже суммы расходов при доходно-расходной УСН, да и в целом хозяйствующий субъект может просто не осуществлять деятельность.

Таким образом, только после получения налогового отчета инспекторы могут рассчитать сумму пеней по каждому сроку и выставить требование налогоплательщику.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает сроки уплаты авансовых платежей по УСН в 2021 году. С учетом переноса из-за выходных дней это следующие даты:

- не позднее 26-го апреля за первый квартал;

- не позднее 26-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

При нарушении этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

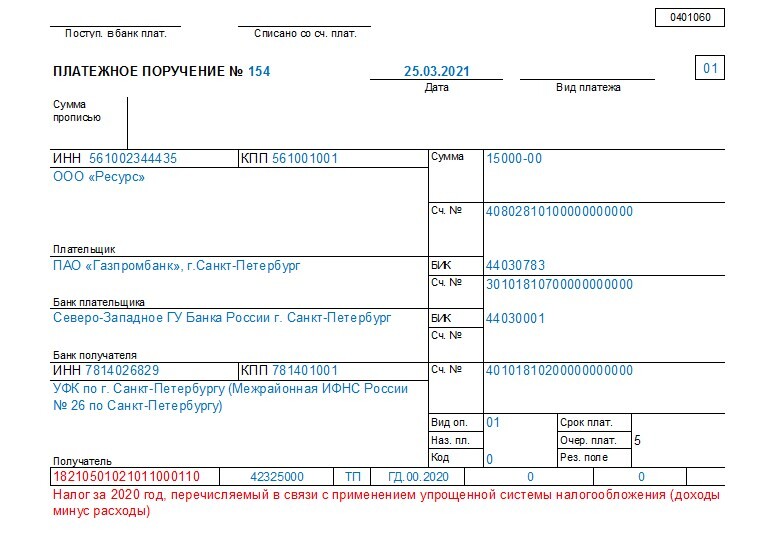

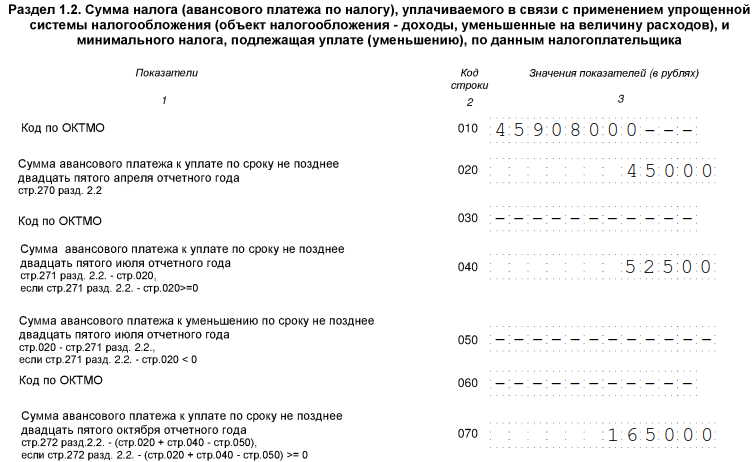

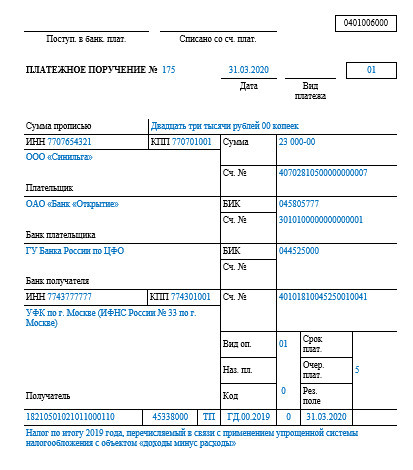

Расчет итогового платежа по налогу за 4 квартала 2020 года

За 4 квартал уплачивается не авансовый платеж по налогу, а налог по итогам года. Дело в том, что налог уплачивается частями в конце каждого отчетного периода, а 4 квартала года — это налоговый период. При расчете платежа за год учитываются все авансовые платежи, совершенные в течение года.

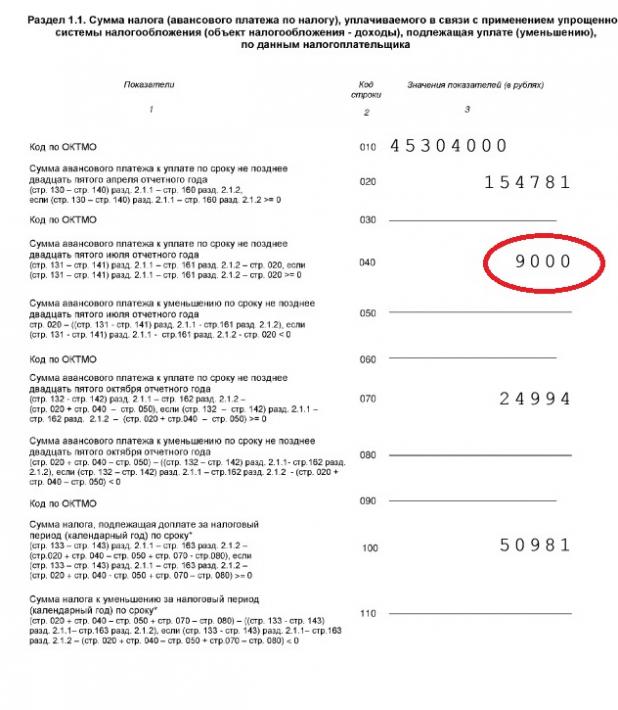

Расчет единого налога для УСН 6 %

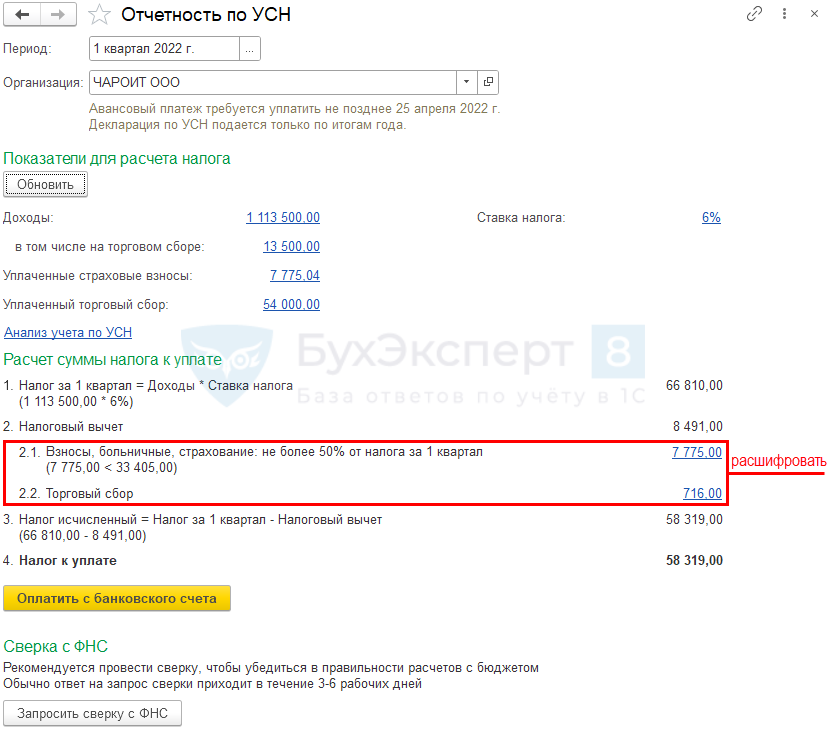

Налог рассчитывается по формуле = Налоговая база × 6% – Авансовые платежи за 1, 2 и 3 кварталы

Шаг 1. Рассчитайте доходы за налоговый период. Для этого просуммируйте все доходы, полученные в 1, 2, 3 и 4 квартале нарастающим итогом. Эта сумма находится в первом разделе КУДиР. Организации и ИП на УСН в качестве доходов учитывают выручку от реализации, а также внереализационные доходы, которые перечислены в ст. 249 и ст. 250 НК РФ.

Шаг 2. Определите размер страховых взносов за период и уменьшите налог на их сумму

- ООО и ИП с работниками могут уменьшить налог не более чем на 50 %;

- ИП без работников имеет право без ограничений уменьшать налог на величину страховых взносов, которые он платит за себя.

Шаг 3. Определите налоговую базу. Из суммы доходов, полученных за год, вычтите сумму уплаченных за год страховых взносов. Если сумма налогового вычета превышает 50 % налога (для организаций и ИП с работниками), то налог уменьшайте лишь наполовину.

Шаг 4. Рассчитайте налог по УСН. Полученную налоговую базу умножайте на ставку налога и вычитайте все авансовые платежи, перечисленные в бюджет в течение года.

Расчет единого налога для УСН 15 %

Шаг 1. Определите налоговую базу. Доходы и расходы возьмите из КУДиР. Доходы записаны в первом разделе КУДИР в графе 4. «Упрощенцы» должны учитывать в налоговой базе доходы согласно ст. 249 и ст. 250 НК РФ.. Расходы указаны в графе 5 первого раздела КУДиР. В качестве расходов признаются экономически обоснованные и подтвержденные документами затраты, которые перечислены в п. 1 ст. 346.16 НК РФ.

В отличие от режима УСН «Доходы», на объекте «Доходы минус расходы» страховые взносы нельзя принять к вычету. Они сразу включаются в расходы и уменьшают налоговую базу и сам налог.

Шаг 2. Определите размер налога. Налог вычисляется по формуле:

Налог = (Доходы — Расходы) × 15 %.

Уточняйте налоговую ставку для вашего региона и вида деятельности, она может быть меньше 15 %.

Шаг 3. Рассчитать сумму налога к уплате за год. Из рассчитанной суммы налога вычтите авансовые платежи, которые были сделаны в 1, 2 и 3 кварталах.