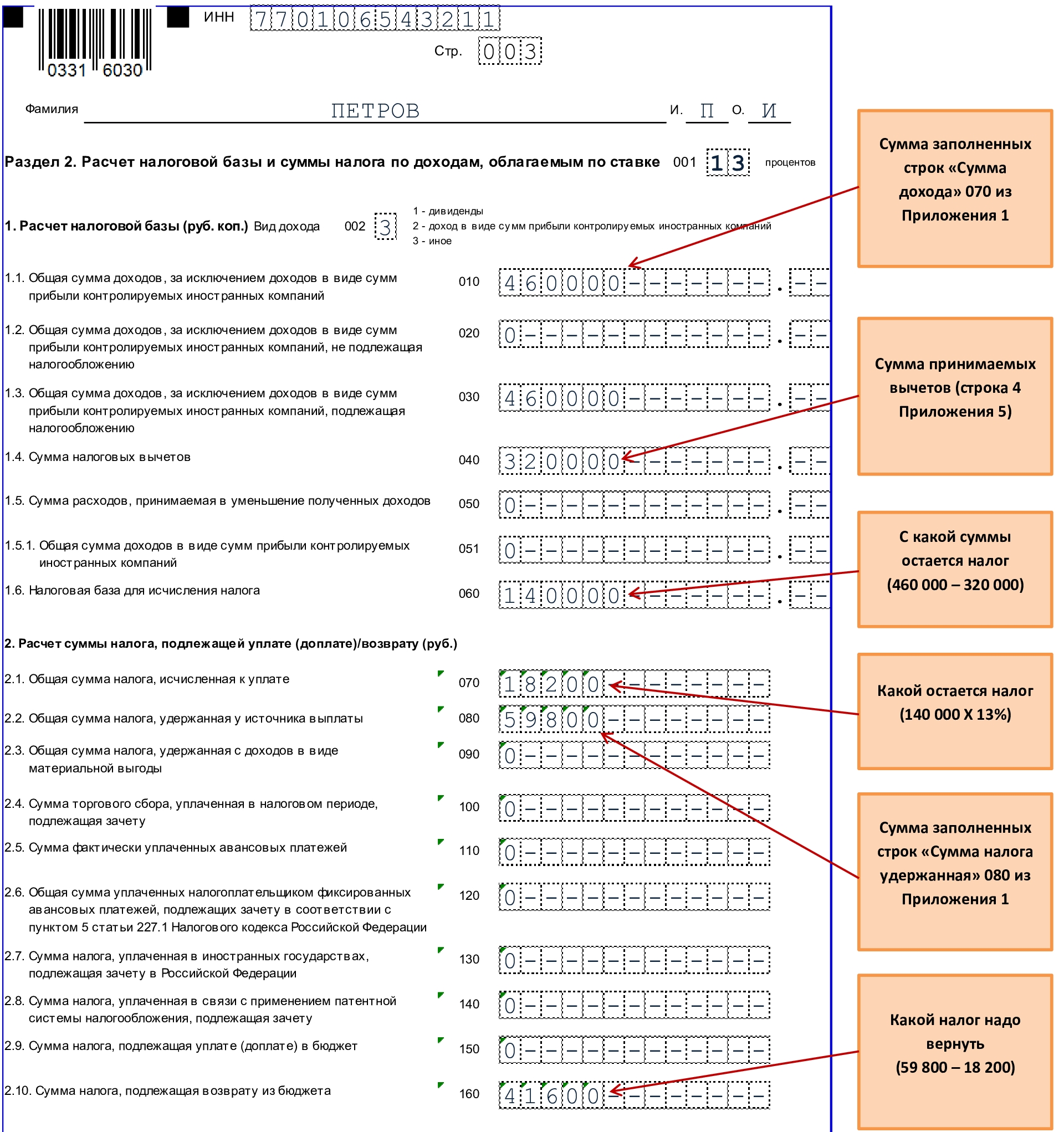

НДФЛ и ИП

Обязанность субъектов частного предпринимательства (ИП) по уплате подоходного налога зависит от применяемой схемы налогообложения.

При использовании ИП упрощенных систем – УСН, ЕНВД, патент – предприниматель освобождается от федеральных налогов, в том числе и от НДФЛ. Если ИП не применяет спецрежим, то по окончании года он обязан отчитаться о полученных доходах и рассчитать налог. При исчислении НДФЛ физлицо-ИП может уменьшить налоговую базу на сумму социальных вычетов.

Декларация по НДФЛ должна быть представлена в территориальную налоговую инспекцию до 30 апреля (включительно), а уплату налога следует осуществить до 15 июля года, следующего за отчетным.

Указанные правила действуют в тех ситуациях, когда ИП работает самостоятельно, без привлечения наемных работников. Если в штате предпринимателя присутствуют сотрудники, получающие зарплату, то ИП обязан, как налоговый агент, рассчитать, удержать и перечислить НДФЛ на бюджетный счет.

Помните: ИП, освобожденный от НДФЛ в силу использования спецрежима, обязан по итогам года заплатить налог с дохода, не связанного с основной деятельностью (например, при продаже активов – недвижимости или транспорта).

ИП-работодатель, наряду с обязанностью удерживать и платить НДФЛ за работников, должен вести регистры налогового учета по подоходному налогу. Регистр не имеет унифицированной формы и разрабатывается самостоятельно. Он представляет собой свод персонифицированных сведений по каждому сотруднику, среди которых – начисленные доходы, применяемые вычеты, суммы удержанного и уплаченного налога. Нарушение обязанности по ведению налогового регистра влечет за собой наложение административного штрафа.

Если по объективным причинам ИП не удержал НДФЛ с сотрудника, то до 1 марта ему следует сообщить в налоговый орган данные по налогоплательщику и сумме задолженности по подоходному налогу.

Общая характеристика НДФЛ. Налогоплательщики и их классификация

Подоходное налогообложение граждан является одним из важнейших источников бюджетных доходов всех государств. Впервые подоходный налог был установлен в Англии в 1798 г. В царской России этот налог был введен в 1916 г.

После 1917 г. доходы основных слоев населения были низкими, поэтому подоходный налог формировал лишь 6-8% доходов бюджета.

С начала 1990-х гг. в налоговой системе РФ по сумме поступлений налоги с граждан выходят на третье место, уступая лишь налогу на прибыль и НДС.

Правовое регулирование налогообложения доходов граждан претерпело ряд изменений. На протяжении десятилетия действовал принятый в декабре 1991 г. Закон РФ «О подоходном налоге с физических лиц». С 01.01.2001 доходы физических лиц стали облагаться в соответствие с гл. 23 части второй НК РФ.

Налог на доходы физических лиц (НДФЛ) — прямой федеральный налог, объектом обложения которого являются доходы граждан — налогоплательщиков. По уровню установления этот налог федеральный, т.е. все его элементы определены федеральным законодателем в НК РФ. Несмотря на это, НДФЛ зачисляется в региональные и местные бюджеты в пропорции 85/15, т.е. 85% налога поступает в региональные бюджеты, а 15% — в местные (ст. 56, 61-61.5 БК РФ). Таким образом,

НДФЛ является одним из основных доходных источников консолидированных бюджетов субъектов РФ. Так, в структуре поступлений бюджета Воронежской области основными доходными источниками, формирующими доходы областного бюджета более чем на 80%, являются налог на прибыль организаций ( 37-40%), налог на доходы физических лиц (33-35%) и налог на имущество организаций (15%). Также НДФЛ является основным источником налоговых доходов и консолидированного бюджета РФ.

По своей сущности подоходный налог является юридической формой экономической связи человека и государства, поэтому правой режим подоходного налогообложения во многом определяется принципом постоянного местопребывания (резидентства).

Налогоплательщиками НДФЛ являются физические лица независимо от своего гражданства, а объем налоговой обязанности зависит от наличия или отсутствия налогового резидентства РФ.

Налоговыми резидентами РФ считаются граждане России, иностранцы и лица без гражданства, проживающие на территории РФ не менее 183 дней в году. Не имеющими налогового резидентства признаются лица, проживающие менее 183 дней в году на территории РФ и не имеющие российского гражданства.

Главное различие налоговых резидентов и нерезидентов заключается в объеме налоговой обязанности. Налоговые резиденты Российской Федерации уплачивают налог в российский бюджет со всех видов доходов независимо от территории их получения, т.е. несут полную налоговую обязанность перед государством. Налоговые нерезиденты уплачивают налог в России только в части доходов, полученных от источников в РФ, поэтому они несут ограниченную налоговую обязанность. Кроме того, ставка НДФЛ в отношении доходов нерезидентов составляет 30%, а ставка для налоговых резидентов РФ — 13%.

Уплата НДФЛ за счет средств налогового агента

Может ли работодатель заплатить НДФЛ за своего работника из собственных средств?

До 1 января 2020 года в Налоговом кодексе был прямой запрет на перечисление НДФЛ за счет средств организаций и ИП, которые производили выплаты физическим лицам. С 1 января 2020 года уплата НДФЛ за счет средств налогового агента разрешена в случае доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом (п. 9 ст. 226 НК РФ). Указанная норма может применяться в т.ч. и в рамках ст. 226.1 НК РФ.

При этом норма п. 9 ст. 226 НК РФ обратной силы не имеет (п. 2 ст. 5 НК РФ). Поэтому у налоговых органов нет оснований для взыскания с налогового агента сумм доначисляемого НДФЛ, обязанность по удержанию, исчислению и перечислению которого возникла до 1 января 2020 года.

Какую ответственность несет налоговый агент по НДФЛ (штрафы, пени)

Сложности возникают у налоговых агентов в случаях, когда трудящиеся получили доход не в привычной денежной форме, а в виде материальной выгоды или в натуральной форме. Если НДФЛ будет исчислен и уплачен неправильно, налогового агента ожидают штрафы и пени. Чтобы ошибки не произошло, следует придерживаться 2 правил:

- Требуется удержать НДФЛ с выплат, которые будут произведены в адрес самого физического лица или 3-его лица (по поручению физлица, которому принадлежит доход).

- Сумма налога к уплате должна складываться из вновь начисленного НДФЛ и из суммы долга по НДФЛ.

Случается и так, что удержать и уплатить НДФЛ за сотрудника просто не представляется возможным по одной из следующих причин:

- величины дохода сотрудника попросту недостаточно, чтобы удержать необходимую сумму налога к уплате в счет ранее неуплаченного НДФЛ;

- физлицу, задолжавшему НДФЛ в бюджет, не будут более производиться выплаты данным налоговым агентом.

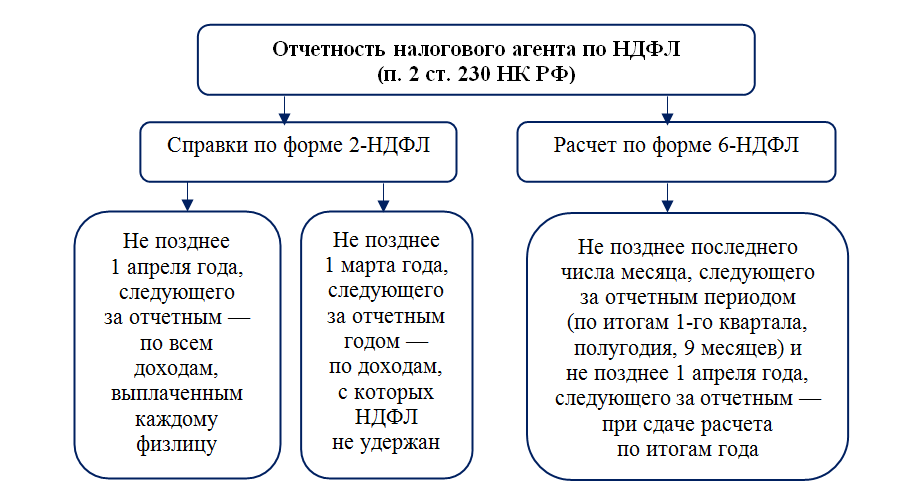

В обоих случаях обязанность по уплате НДФЛ будет снята с налогового агента и переложена на самого налогоплательщика. Но чтобы ФНС принял такое решение без последствий для работодателя, тот обязан поставить налоговые органы в известность о том, что удержать НДФЛ невозможно. Уведомление направляется по форме 2-НДФЛ с признаком 2 не позднее 1 марта после окончания налогового периода.

Если этого не сделать, недоимка будет обнаружена сотрудниками ФНС, после чего организовывается выездная налоговая проверка, по итогам которой работодателю будет назначен штраф и пеня на сумму недоимки по НДФЛ. Чтобы штрафа избежать, налоговый агент может предпринять следующие действия:

- уплатить НДФЛ и пени самостоятельно — до того, как недоимка обнаружится налоговыми органами;

- сдать форму 6-НДФЛ без опоздания;

- указать правильную сумму налога в отчете (не меньшую).

НДС у налогового агента: проводки

Одна из наиболее распространенных ситуаций, когда организация или ИП становится налоговым агентом, — это аренда имущества у органов государственной власти. НДС у налогового агента — проводки в этой ситуации могут быть сформированы следующим образом:

| Дт | Кт | Сумма | Содержание операции |

| 60.02 | 51 | 90 000 | Перечислен аванс арендодателю за квартал |

| 76НА | 68.32 | 16 200 | Налоговым агентом начислен НДС и выставлен счет-фактура по выданному авансу |

| 68.32 | 51 | 16 200 | Перечислен НДС налоговым агентом |

| 26 | 60.01 | 30 000 | Начислена арендная плата за месяц |

| 19.04 | 76НА | 5 400 | Налоговым агентом выделен входной НДС со стоимости аренды за месяц |

| 60.01 | 60.02 | 30 000 | Зачтен аванс |

| 68.02 | 19.04 | 5 400 | Принят НДС к вычету |

где:

- 60.01 — расчеты с поставщиками;

- 60.02 — расчеты с поставщиками по авансам выданным;

- 76НА — расчеты по НДС при исполнении обязанностей налогового агента;

- 68.32 — НДС при исполнении обязанностей налогового агента;

- 68.02 — расчеты с бюджетом по НДС;

- 19.04 — НДС по приобретенным работам, услугам.

Если доход выплачивает посредник

Когда доход выплачивается не самим работодателем, а через посредника, возникают определенные вопросы и проблемы, связанные с налогообложением данного дохода. Рассмотрим некоторые особенности и правила, которые применяются в таких случаях.

Условия применения налоговой резидентности

В случае, когда доход выплачивается через посредника, основным критерием для определения налоговой резидентности является место нахождения самого получателя дохода. Если получатель является резидентом России, то доходубгt, полученный через посредника, подлежит налогообложению в России.

Если же получатель дохода является нерезидентом Российской Федерации, то налог на доходы, полученные через посредника, исчисляется и уплачивается в соответствии с налоговым законодательством страны, где находится посредник.

Обязанности работодателя

В случае, когда работодатель использует посредника для выплаты дохода своему работнику, работодатель несет следующие обязанности:

- Вести учет выплаченных доходов;

- Удерживать и перечислять налоги в соответствии с законодательством;

- Сообщать информацию о выплаченных доходах и уплаченных налогах в установленном порядке.

Обязанности посредника

На посредника, используемого для выплаты дохода, тоже возлагаются определенные обязанности:

- Вести учет выплаченных доходов;

- Удерживать и перечислять налоги в соответствии с законодательством;

- Вести учет перечисленных налогов;

- Сообщать информацию о выплаченных доходах и уплаченных налогах в установленном порядке;

- Предоставлять работодателю и получателю дохода необходимые документы и отчеты.

Ответственность сторон

В случае нарушения работодателем или посредником своих обязанностей по учету и уплате налогов, могут применяться различные виды ответственности согласно действующему законодательству. Это может быть штраф или иные административные меры

Поэтому важно соблюдать все требования и правила, связанные с выплатой доходов через посредника

Важно запомнить

Если доход выплачивает посредник, необходимо учитывать следующие моменты:

- Определить налоговую резидентность получателя дохода;

- Соблюдать все обязанности работодателя и посредника по учету и уплате налогов;

- Информировать и предоставлять вовремя все необходимые документы и отчеты.

Варианты ставок НДФЛ

Возмещение уплаченных сумм в рамках гражданско-правовых или трудовых отношений

В соответствии с п. 1 ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных ст. 1109 настоящего Кодекса. Пункт 2 этой статьи проясняет, что правила о возврате неосновательного обогащения применяются независимо от того, стало ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли. Поэтому ссылка на то, что неудержание налоговым агентом суммы НДФЛ произошло по его собственной ошибке, не означает потери права на возврат неосновательного обогащения.

В то же время в ст. 1109 ГК РФ установлен перечень случаев, когда неосновательное обогащение не подлежит возврату. Согласно п. 3 этой статьи не подлежит возврату в качестве неосновательного обогащения «заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки».

Статья 1109 ГК РФ в рассматриваемом случае будет применяться совместно со ст. 137 ТК РФ, по которой удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами. При этом ст. 137 ТК РФ допускает, в частности, удержание из заработной платы работника для возврата сумм, излишне выплаченных ему вследствие счетных ошибок.

Понятие счетной ошибки в законодательстве не определено. Судебная практика до настоящего времени понимала ее как ошибку, допущенную в арифметических действиях (связанных с подсчетом)2, ошибку, произошедшую вследствие неправильных математических действий (правил математики)3. Полагаем, если не произойдет корректировки подобной практики применительно к рассматриваемой ситуации исходя из того, что ошибка допущена при исчислении (расчете) налога, суды смогут ссылаться на то, что ошибочное неудержание НДФЛ работодателем счетной ошибкой не признается.2 Апелляционные определения Омского областного суда от 26.04.2018 № 33–1865/2018, Свердловского областного суда от 11.01.2018 № 33–335/2018; Постановление Президиума Омского областного суда от 20.11.2017 № 44Г-58/2017; Определение СКГД ВС РФ от 20.01.2012 № 59-В11-17 по иску ОАО «Амурнефтепродукт».3Апелляционное определение Санкт-Петербургского городского суда от 17.07.2018 № 2–884/2018.Таким образом, перед работодателем возникают препятствия как для удержания уплаченного НДФЛ из зарплаты работника, так и для взыскания с работника суммы неосновательного обогащения вне трудовых отношений, например путем предъявления гражданского иска.

ФНС России также высказалась в пользу того, что у физического лица в такой ситуации невозможно удержать доход: «…после уплаты налоговым агентом за налогоплательщика за счет собственных средств таких сумм НДФЛ основания для дальнейшего удержания налоговым агентом сумм НДФЛ с доходов работника, с которым трудовые отношения не прекращены, по мнению ФНС России, отсутствуют»4. На наш взгляд, такое разъяснение вызывает сомнения. Ведь после уплаты НДФЛ налоговым агентом на свой счет налоговые правоотношения между ним и налогоплательщиком прекращаются. Последующее урегулирование исходя из действующих норм может осуществляться только в рамках иных отраслей законодательства, а значит, разъяснения ФНС России к нему не относимы.4Письмо ФНС России от 10.01.2020 № БС-4-11/85@.

Уголовная ответственность за неисполнение обязанностей налогового агента

Роль налогового агента в современной экономике неотъемлема для эффективной работы налоговой системы. Налоговый агент имеет определенные обязанности, связанные с уплатой налогов и многосторонним соблюдением законодательства. В случае неисполнения этих обязанностей, налоговый агент может нести уголовную ответственность.

Неисполнение обязанностей налогового агента

Неисполнение обязанностей налогового агента может проявляться в различных формах, таких как:

- Недекларирование доходов;

- Сокрытие или подтасовка данных;

- Уклонение от уплаты налогов;

- Несоблюдение налоговых процедур;

- Подача ложных документов и информации.

Уголовная ответственность

Уголовная ответственность налогового агента за неисполнение его обязанностей является серьезным инструментом для обеспечения законности и справедливости в области налогообложения. Законодательство предусматривает различные виды уголовной ответственности:

- Административная ответственность — налагается штраф налогового агента за нарушение налогового законодательства;

- Уголовная ответственность — предусматривает наказание в виде штрафа, ограничения свободы или лишения свободы в зависимости от характера преступления и размера ущерба;

- Приостановление деятельности — возможно при нарушении налогового законодательства, а также при намерении скрыть доходы или организовать уклонение от уплаты налогов.

Судебная практика

| Примеры | Характеристика преступления | Вид уголовной ответственности и наказание |

|---|---|---|

| Недекларирование доходов | Сокрытие или умалчивание о полученных доходах | Уголовная ответственность, штраф либо лишение свободы до 3 лет |

| Сокрытие данных | Подтасовка или фальсификация налоговой отчетности | Административная или уголовная ответственность, штраф или лишение свободы |

| Несоблюдение налоговых процедур | Игнорирование установленных правил и процессов в уплате налогов | Административная или уголовная ответственность, штраф или лишение свободы |

Таким образом, в случае неисполнения обязанностей налогового агента, правоохранительные органы и суд будут применять уголовную ответственность для обеспечения справедливости и законности в сфере налогообложения. Это служит стимулом для налоговых агентов исполнять свои обязанности и способствует формированию доверия в обществе к системе налогообложения.

Налог на прибыль

Основные характеристики налога на прибыль:

- Ставка налога. Величина ставки налога на прибыль может варьироваться в зависимости от задач налоговой политики государства. В России установлена единая ставка налога на прибыль для всех организаций: 20%.

- Расчет налоговой базы. Налоговая база для расчета налога на прибыль определяется как разница между доходами и расходами предприятия за налоговый период.

- Налоговый период. Налоговый период для расчета налога на прибыль составляет один календарный год.

- Специальные налоговые режимы. В некоторых случаях предприятия могут применять специальные налоговые режимы, которые позволяют уменьшить налоговую нагрузку, например, упрощенную систему налогообложения или патентную систему.

Расчет налога на прибыль:

| Показатель | Формула расчета |

|---|---|

| Доходы организации | Выручка от реализации товаров, работ, услуг + прочие доходы |

| Расходы организации | Себестоимость проданной продукции + административные расходы + коммерческие расходы + прочие расходы |

| Прибыль организации | Доходы организации — Расходы организации |

| Налоговая база | Прибыль организации |

| Налоговая сумма | Налоговая база * Ставка налога |

Корректное и своевременное уплаты налога на прибыль является важным аспектом для предприятий. Нарушение порядка уплаты данного налога может привести к штрафам и санкциям со стороны налоговой службы.

Итак, налог на прибыль является обязательным налоговым платежом для предприятий и организаций в России. Расчет этого налога осуществляется на основе прибыли предприятия и устанавливается определенная ставка налога. Уплата налога является важным финансовым обязательством перед государством и требует аккуратности и внимательности со стороны предприятий.

Порядок взыскания задолженности по НДФЛ

Взыскать с вас НДФЛ налоговый орган может только в том случае, если налог вы удержали, но не перечислили в бюджет (п. 6 ст. 226 НК РФ, Письмо ФНС России от 04.08.2015 N ЕД-4-2/13600, п. 2 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Процедура взыскания задолженности по НДФЛ в бесспорном порядке такая же, как и по другим налогам. Она начинается с выставления налоговым органом в ваш адрес требования об уплате задолженности по налогу, а также пени и штрафа (п. 3 ст. 46 НК РФ, Постановление Президиума ВАС РФ от 29.03.2005 N 13592/04).

При неисполнении требования налоговый орган взыщет задолженность по НДФЛ за счет денежных средств (драгоценных металлов) на ваших банковских счетах (п. 1 ст. 46 НК РФ). Для этого налоговый орган направит в банк поручение на списание денежных средств и перечисление их в бюджет (п. 2 ст. 46 НК РФ).

Если средств на банковских счетах не хватит, налоговый орган вправе взыскать задолженность за счет электронных денежных средств (п. 6.1 ст. 46 НК РФ).

Кроме того, налоговый орган может принять решение о приостановлении операций по вашим счетам в банке либо приостановлении переводов электронных денежных средств (п. 8 ст. 46 НК РФ).

Срок на взыскание задолженности по НДФЛ в бесспорном порядке составляет не более двух месяцев после истечения срока на уплату задолженности по требованию. Если такое решение не вынесено до этой даты, то задолженность с вас налоговый орган может взыскать только в судебном порядке (п. п. 3, 9, 10 ст. 46 НК РФ).

Если денежных средств (драгоценных металлов) на ваших банковских счетах либо электронных денежных средств для погашения задолженности недостаточно, то налоговый орган будет взыскивать задолженность за счет вашего имущества (п. 7 ст. 46 НК РФ). Для этого налоговый орган направит судебному приставу-исполнителю постановление о взыскании задолженности за счет вашего имущества. Судебный пристав-исполнитель производит необходимые действия для взыскания задолженности (накладывает арест на имущество, производит его оценку и т.д.). Взыскание будет производиться последовательно в отношении конкретных видов имущества (п. п. 1, 5 ст. 47 НК РФ, ст. 64 Федерального закона от 02.10.2007 N 229-ФЗ “Об исполнительном производстве”).

Срок на взыскание задолженности по НДФЛ за счет имущества – один год после окончания срока исполнения требования. Если такое решение не вынесено в этот срок, то задолженность с вас можно взыскать только в судебном порядке (п. п. 1, 8 ст. 47 НК РФ).

Срок исковой давности по НДФЛ

Если налоговый орган пропустил срок для бесспорного взыскания налога, то у него есть право взыскать его в судебном порядке. При этом срок исковой давности взыскания налога зависит от того, на каком этапе бесспорного взыскания пропущен срок:

если пропущен срок взыскания за счет денежных средств (драгоценных металлов) на счетах в банке и электронных денежных средств, то срок исковой давности составит шесть месяцев после истечения срока исполнения требования об уплате задолженности по НДФЛ (п. 3 ст. 46 НК РФ);

если пропущен срок взыскания за счет имущества, то срок исковой давности составит два года со дня истечения срока исполнения требования об уплате задолженности по налогу (п. 1 ст. 47 НК РФ).

Вместе с тем указанные сроки могут быть восстановлены судом, если налоговый орган пропустил их по уважительной причине (п. 3 ст. 46, п. 1 ст. 47 НК РФ).

Если налоговый орган не направил налоговому агенту требование об уплате налога, то он не может обратиться в суд, чтобы взыскать задолженность. В этом случае налоговый орган утрачивает возможность взыскать НДФЛ.

Пример. Исчисление срока исковой давности по НДФЛ

Налоговый орган выявил задолженность организации по НДФЛ. 15 июня 2018 г. организация получила требование об уплате налога со сроком его исполнения не позднее 27 июня 2018 г. включительно.

Организация в указанный срок требование не исполнила. Решение о взыскании задолженности по НДФЛ за счет денежных средств (драгоценных металлов) на счетах в банках (а при их недостаточности – за счет электронных денежных средств) налоговый орган должен принять не позднее 27 августа 2018 г.

Однако в этот срок решение о бесспорном взыскании налоговый орган не принял, хотя средства, на которые могло быть обращено взыскание, у организации были. В такой ситуации взыскать задолженность по НДФЛ налоговый орган может в судебном порядке. Для этого он должен подать заявление в суд не позднее 27 декабря 2018 г.

|

См. также: Как заполнить справку 2-НДФЛ с признаком 2 Как при реорганизации заполнить справку 2-НДФЛ с признаком 3 и 4 |

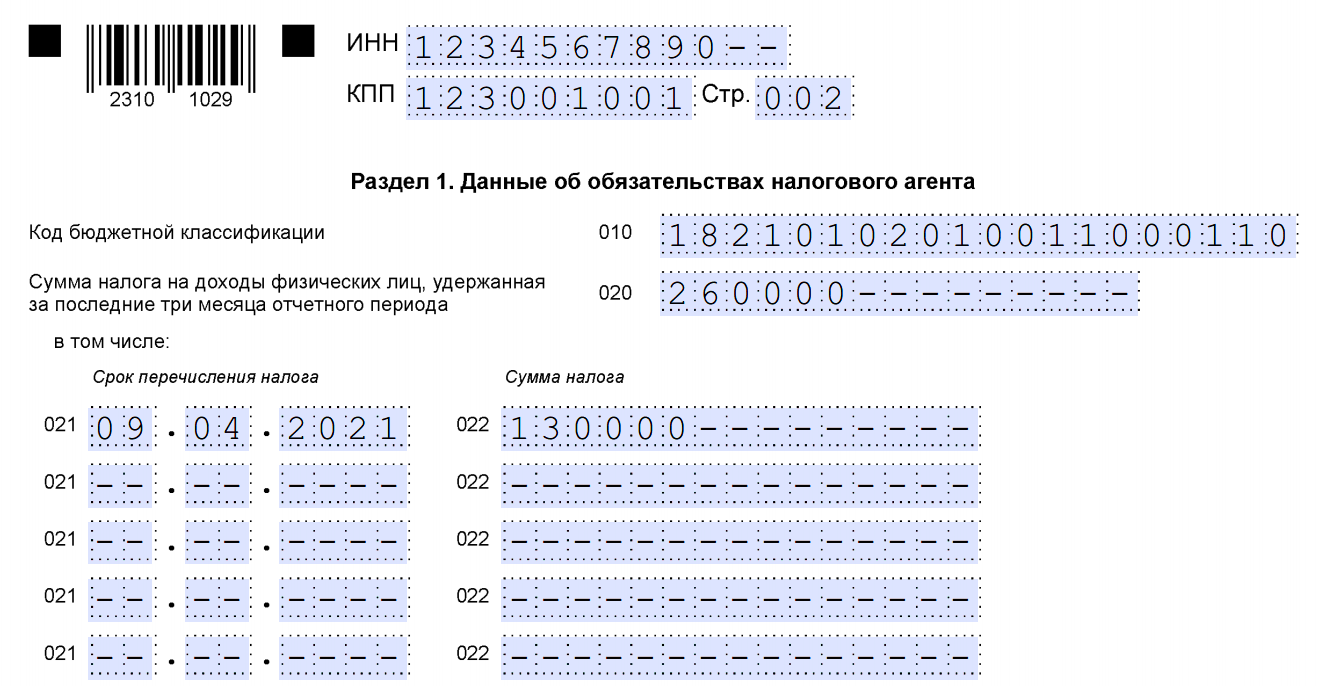

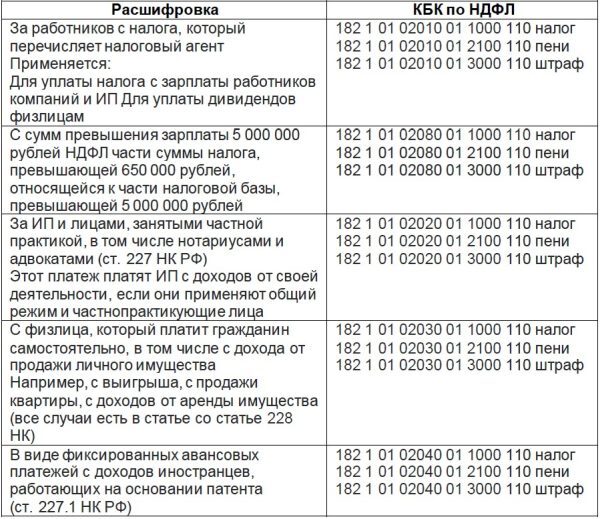

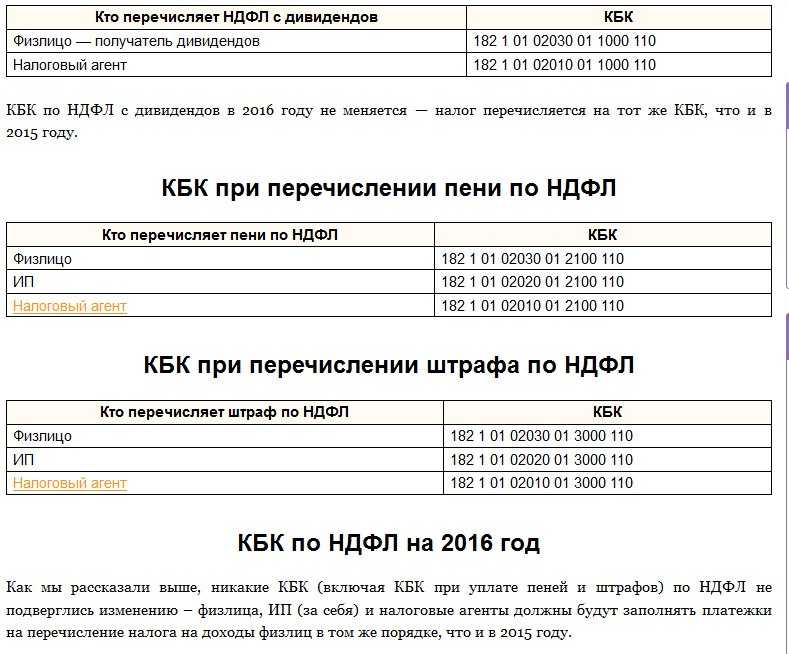

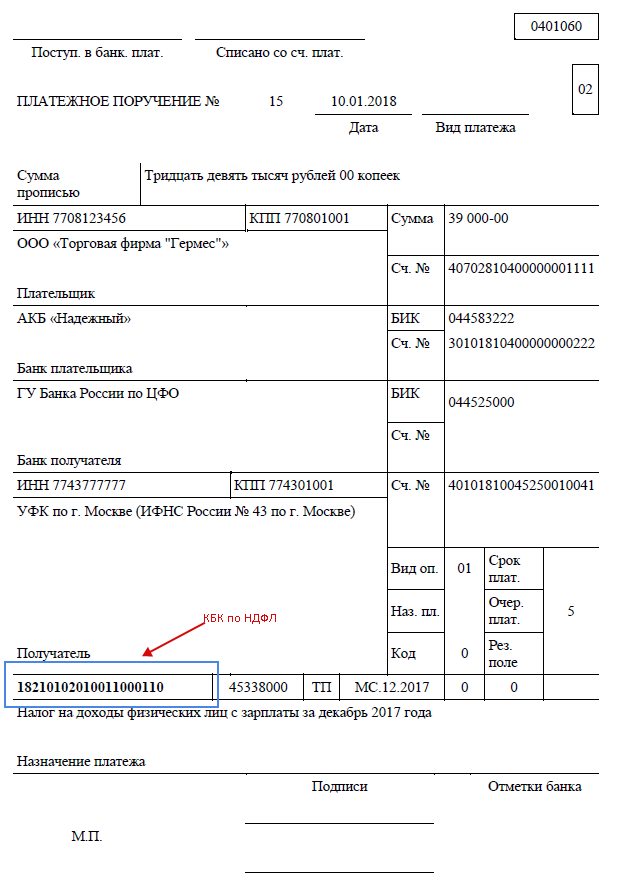

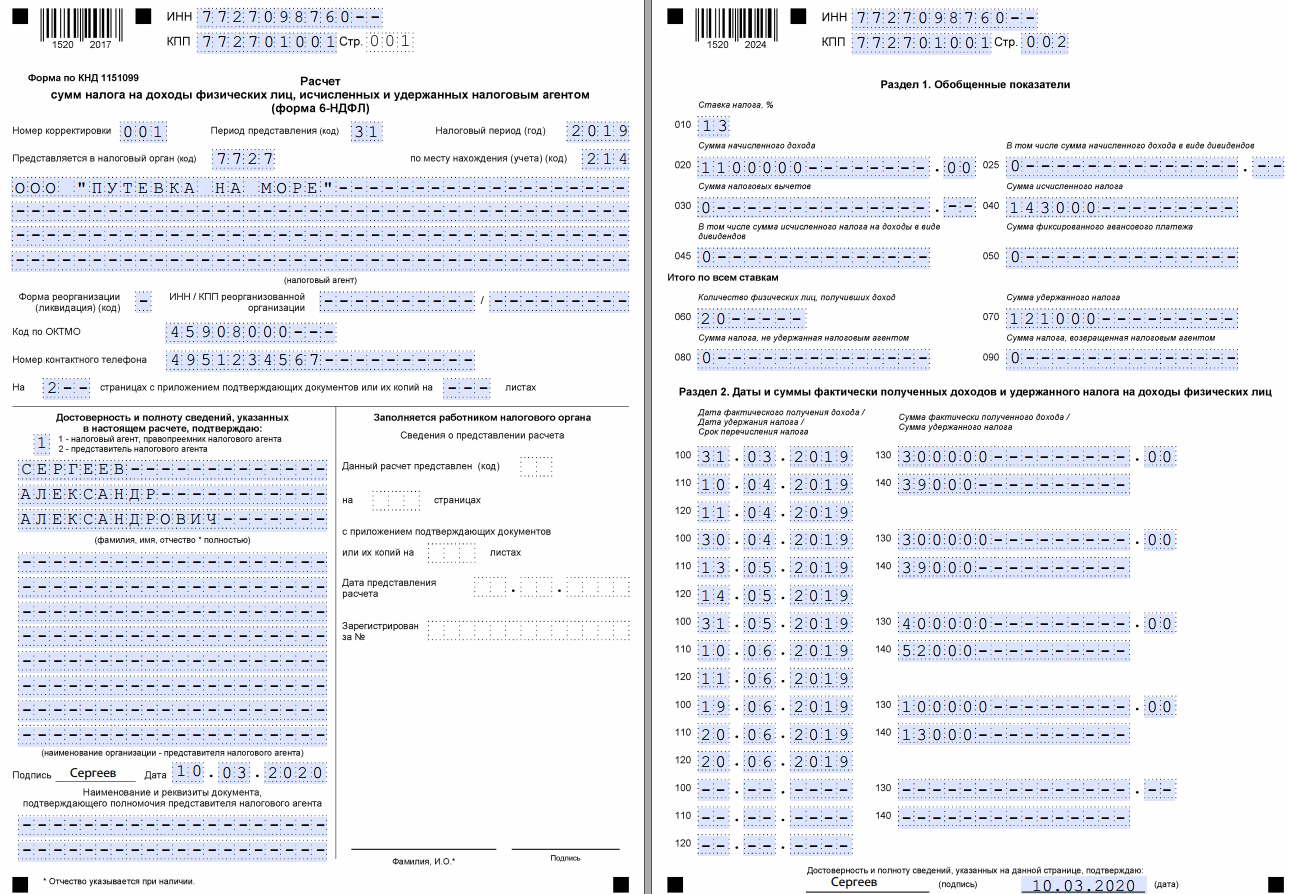

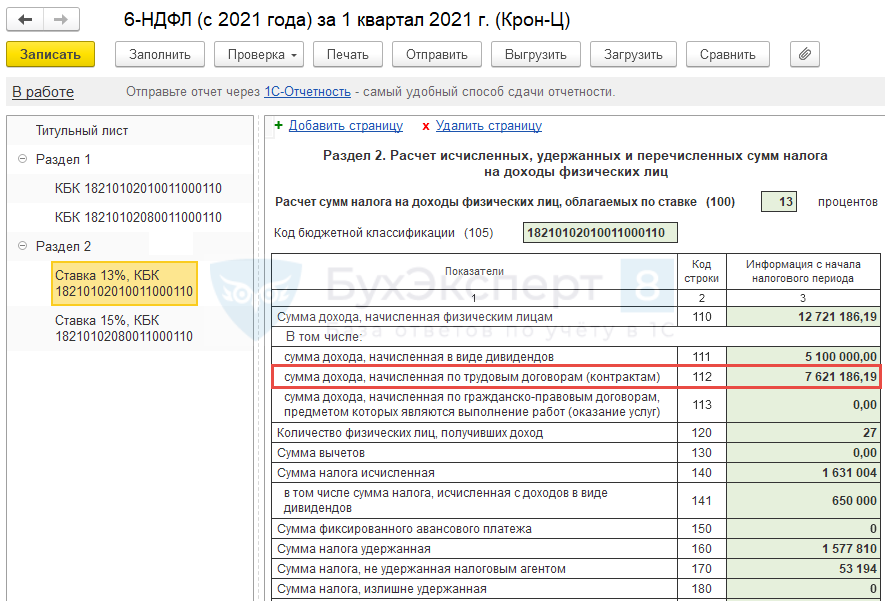

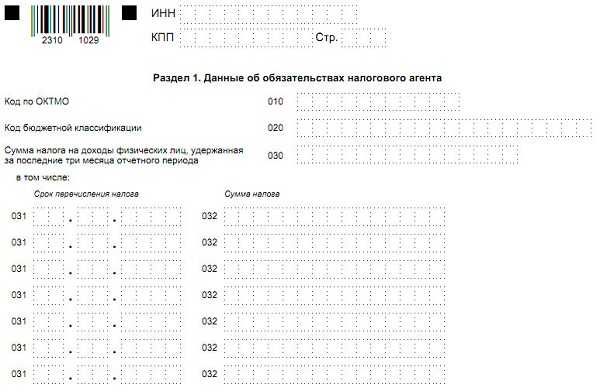

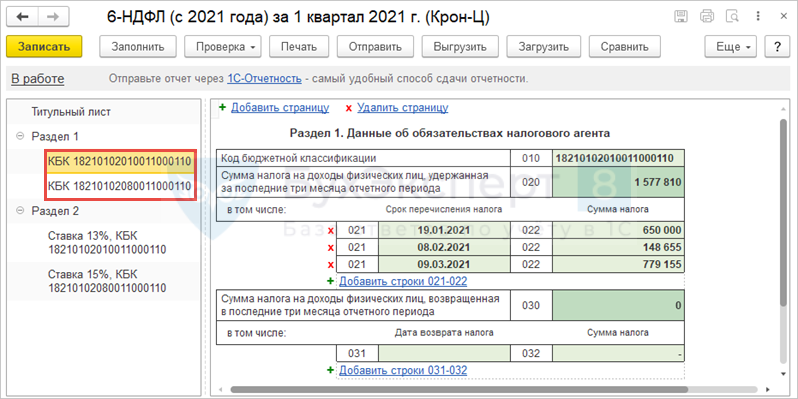

КБК для уплаты НДФЛ налоговым агентом

Обратимся к тексту Приказа Министерства финансов РФ от 29 ноября 2019 № 207н, в котором приведены все актуальные Коды Бюджетной Классификации (КБК), которые понадобятся работодателю (налоговому агенту по НДФЛ):

| № | КБК | Когда применяется |

| 1 | 182 1 01 02010 01 1000 110 | Перечисление НДФЛ с выплат, производимых сотруднику налоговым агентом (за исключением доходов, полученных в соответствии со статьями 227 НК РФ, 227.1 НК РФ, 228 НК РФ). |

| 2 | 182 1 01 02024 01 1000 110 |

Перечисление в бюджет НДФЛ, полученного следующими лицами:

|

| 3 | 182 1 01 02030 01 1000 110 | Перечисление НДФЛ с заработка физических лиц, полученных в соответствии со статьей 228 НК РФ. |

| 4 | 182 1 01 02040 01 1000 110 | Перечисление в бюджет НДФЛ с заработка иностранца на патенте |

Выплата зарплаты ниже среднеотраслевой

Не все компании могут платить своим работникам высокие зарплаты. Но при выплате среднемесячной зарплаты на одного работника ниже среднего уровня по виду экономической деятельности в субъекте РФ возможно включение организации в план выездных налоговых проверок (п. 5 разд. 4 Концепции системы планирования выездных налоговых проверок, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@). Сам факт выплаты зарплаты ниже средней по региону не обязательно приведет к назначению выездной налоговой проверки. Но если налоговый агент соответствует еще каким-то критериям отбора для проведения такой проверки или у налоговой инспекции есть информация и о других его нарушениях, то вероятность проверки высока.

Также налоговые органы могут вызвать компанию-налогового агента по НДФЛ для дачи пояснений в связи с уплатой (удержанием и перечислением) им НДФЛ (пп. 4 п. 1 ст. 31 НК РФ).

А после камеральной проверки инспекция может направить требование о представлении пояснений или внесении исправлений в расчет 6-НДФЛ (п. 3 ст. 88 НК РФ). При установлении факта нарушения после рассмотрения пояснений может последовать решение налогового органа о проведении иных мероприятий налогового контроля с целью выявления возможного занижения налоговой базы (п. 1.7 Приложения к титульному листу № 1.1 к Контрольным соотношениям расчета 6-НДФЛ из письма ФНС России от 23.03.2021 № БС-4-11/3759@).

Штрафов или обязанности поддерживать зарплату, равную среднеотраслевой или превышающую ее, закон не устанавливает. Административная ответственность установлена только за выплату зарплаты ниже МРОТ или МЗП в регионе (ч. 6, 7 ст. 5.27 КоАП РФ).

Доначисления НДФЛ не зависят от уровня среднестатистической заработной платы. Налог будет доначислен только в случае установления фактов выплаты налогоплательщиком «теневой» зарплаты или выявления каких-либо ошибок, повлекших за собой неполную уплату НДФЛ.

И вызов на межведомственную комиссию по легализации налоговой базы и базы по страховым взносам налоговому агенту теперь не грозит. Письмом ФНС России от 07.07.2020 № БС-4-11/10881@ отменены письма ФНС России от 26.07.2017 № ЕД-4-15/14670@ и от 19.06.2019 № БС-4-11/11785@, в которых давались разъяснения о работе комиссий. Ранее налогоплательщиков вызывали для дачи пояснений в связи с уплатой (удержанием и перечислением) ими НДФЛ и страховых взносов (пп. 4 п. 1 ст. 31 НК РФ, письмо ФНС России от 25.07.2017 № ЕД-4-15/14490@, утратившее силу). Предметом рассмотрения комиссий являлись вопросы правильности формирования налоговой базы и базы для исчисления страховых взносов, а также полноты уплаты налогоплательщиками (налоговыми агентами, плательщиками страховых взносов) НДФЛ и страховых взносов. При этом отбору для рассмотрения на заседании комиссии подлежали налогоплательщики – налоговые агенты, выплачивающие заработную плату ниже среднего уровня по видам экономической деятельности в регионе

Особое внимание обращалось на налоговых агентов, выплачивающих заработную плату ниже регионального прожиточного минимума.

С отменой указанных писем ФНС России в налоговых органах эти комиссии упразднены. Они могут остаться или продолжать формироваться органами местного самоуправления субъектов РФ, поскольку находятся не под руководством налоговых органов.

А налоговые органы перешли на риск-ориентированный подход: деятельность комиссий переведена в форму автоматизированных контрольных соотношений представляемой работодателями отчетности с последующим анализом «налоговых разрывов» и соответствующей работой с налогоплательщиками (налоговыми агентами).

Бухгалтерский учет НДФЛ в 2023 году

В 2023 году счет учета НДФЛ и порядок отражения удержания остались прежними. Опираясь на первичные документы и налоговый регистр, делается проводка по:

дебету счета расчета с физлицом

и

кредиту субсчета «НДФЛ» к счету расчетов с бюджетом (68).

А вот уплата НДФЛ на ЕНС теперь отражается через отдельный субсчет «ЕНС», который нужно было открыть с 01.01.2023:

| Операция | Дт | Кт | Документ-основание | Комментарий |

| Начислен НДФЛ | 70 (73, 76) | 68/НДФЛ | Бухгалтерская справка-расчет | На дату выплаты (получения) дохода |

| Начисленный НДФЛ учтен в составе СНО | 68/НДФЛ | 68/ЕНС | 6-НДФЛ, уведомление | На дату подачи отчета в ФНС |

| Перерасчет НДФЛ с зарплаты | 68/НДФЛ (70) | 70(68/НДФЛ) | Бухгалтерская справка-расчет | На дату перерасчета |

| Скорректирована СНО | 68/ЕНС (68/НДФЛ) | 68/НДФЛ (68/ЕНС) | Уведомление | На дату подачи уточненного уведомления в налоговую |