Налоги на производство

Производственная деятельность включает в себя ряд налоговых обязательств, которые влияют на себестоимость продукции. Налоги на производство могут быть различными в зависимости от отрасли и местоположения предприятия.

Вот некоторые из основных налогов на производство:

- Налог на добавленную стоимость (НДС) — это налог на конечное потребление товаров и услуг. Он взимается с каждого этапа производства и реализации товаров и услуг и включается в стоимость продукции.

- Налог на имущество предприятия — это налог, взимаемый с основных средств и нематериальных активов предприятия. Он зависит от стоимости имущества и используется для оценки общей стоимости активов предприятия.

- Налог на прибыль — это налог, взимаемый с прибыли предприятия. Он рассчитывается на основе общей прибыли, исключая расходы и налоги.

- Акцизы — это налоги, взимаемые с определенных товаров, таких как алкоголь, табак и автомобили, исходя из их количества или стоимости. Акцизы увеличивают себестоимость продукции и включаются в конечную цену товара.

- Социальные отчисления — это налоги, взимаемые с заработной платы сотрудников предприятия. Они обязательны для оплаты социального страхования и медицинских услуг.

Все эти налоги могут значительно влиять на себестоимость продукции и прибыль предприятия

Поэтому важно учитывать налоговые обязательства при определении цены на товары и оценке их прибыльности

НДС

Ставка НДС может быть различной в зависимости от вида товара или услуги. В России действуют три основные ставки НДС – 0%, 10% и 20%. Также есть особые категории товаров, на которые ставка НДС может быть установлена в размере 0% или 10%.

Организации, осуществляющие деятельность с использованием НДС, обязаны уплачивать этот налог в бюджет и предоставлять отчетность в налоговые органы. При этом они также имеют право на вычет НДС, который был уплачен ими при приобретении товаров или услуг для своей деятельности.

Итак, НДС – это важный компонент себестоимости продукции, который учитывается при определении цены товара или услуги. Он включается в стоимость и передается от продавца к покупателю. При этом организации имеют возможность вычитать предыдущий НДС и уплачивать только разницу между уплаченным и полученным НДС.

Акцизы

Акцизы обычно взимаются на товары, которые могут быть вредными или вызывающими зависимость, такие как алкоголь, табак, автомобили, бензин и прочие подобные товары. Это делается как в целях налогообложения, так и для ограничения потребления таких товаров.

Ставка акцизов может варьироваться в зависимости от типа товара и страны, в которой они взимаются. В некоторых случаях акцизы могут быть как фиксированными, так и пропорциональными. Как правило, акцизы взимаются государством и используются для получения дополнительного дохода.

Акцизы являются важным источником финансирования для многих государств и могут иметь значительное влияние на стоимость товаров. При расчете себестоимости продукции необходимо учесть акцизы, чтобы получить точную оценку ее стоимости, а также для определения конкурентоспособной цены на рынке.

Таможенные пошлины

Размер таможенных пошлин может быть установлен государством и может различаться в зависимости от типа товара, страны, с которой был совершен импорт или экспорт, и других факторов. От уровня таможенных пошлин зависит конкурентоспособность товара на международном рынке и его стоимость для потребителей.

Таможенные пошлины являются важной составляющей себестоимости продукции, особенно для организаций, занимающихся внешнеторговой деятельностью

Включение этого налога в себестоимость позволяет оценить реальные затраты на импорт или экспорт товара и принимать во внимание все налоговые обязательства при расчете прибыли и цены на продукцию

Виды налогов, включаемых в себестоимость

Наиболее распространенные налоги, включаемые в себестоимость продукции:

- Налог на добавленную стоимость (НДС): это налог на совокупное добавление стоимости на всех этапах производства и распространения товаров. НДС взимается с общей стоимости товара и уплачивается производителями, оптовыми и розничными продавцами. Российский законодательный источник — Налоговый кодекс Российской Федерации.

- Налог на прибыль: это налог, который взимается с прибыли организаций. Он учтывается в себестоимости и непосредственно влияет на рентабельность производства. Он регулируется Налоговым кодексом.

- Налог на имущество организаций: это налог на недвижимое и движимое имущество организаций. Он также учитывается при расчете себестоимости товара или услуги.

- Единый налог на вмененный доход: это налоговый режим, применяемый к отдельным категориям предпринимателей, основанный на вмененных доходах. Он применяется в сельскохозяйственной сфере и учитывается в себестоимости товаров или услуг.

Еще по теме 2. Виды налогов, включаемых в себестоимость продукции:

- 1.2 Классификация и состав затрат, включаемых в себестоимость продукции

- СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

- Налоги, относимые на себестоимость продукции (работ, услуг)

- 1.3 Калькулирование себестоимости продукции. Виды и методы калькуляции

- 1.1 Понятие, сущность и функции себестоимости продукции, и ее виды

В

соответствиис действующими

законодательными актами производители

продукции вправе включать ряд

налогов

и отчислений в себестоимость

производимой

продукции:

1)

отчисления в фонд социальной защиты

населения, составляет 35% от фонда зарплаты

(налогооблагаемая база). Социальная

защита включает: пенсионное страхование

на случай достижения пенсионного

возраста и потери кормильца; социальное

страхование на случай временной

нетрудоспособности, беременности и

родов, рождения ребенка, трехлетнего

ухода за ним, смерти застрахованного

или члена его семьи.

2) страховые взносы

по видам обязательного страхования,

т.е. отчисления в Белгосстрах, от 0,6%-3%

от фонда заработной платы;

3)

земельный налог, налогооблагаемая база

– земельный участок, ставка налога –

в рублях за гектар. Уплата ю.л.

осуществляется равными долями в следующие

сроки: не позднее 15 апреля, 15 июля, 15

сентября, 15 ноября;

4)

налог за пользование природными ресурсами

(экологический налог);

5)

плата за размещение отходов производства

в окружающей среде;

6)

отчисления в инновационный фонд;

7)

налог на приобретение бензина и дизельного

топлива;

![]()

таможенные сборы за таможенное оформление

товаров, ввозимых на таможенную территорию

РБ;

9)

таможенные пошлины по товарам, ввозимым

на таможенную территорию РБ;

10)

акцизы на товары, ввозимые на таможенную

территорию РБ;

11)

налог на добавленную стоимость НДС

(входной).

Ставки

налогов и отчислений устанавливаются

Советом Министров по представлению на

то уполномоченных государственных

органов.

В

соответствии с действующими нормами

производители продукции, которые

являются ее продавцами, ответственны

за перечисление в бюджет косвенных

налогов, взимаемых с покупателей.

Поэтому при

формировании цены должны быть рассчитаны

следующие налоги

:

Налоги

и отчисления, включаемые в цены и

выплачиваемые из выручки от реализации

продукции

|

Вид налогов и |

Налогооблагаемая |

Ставки |

|

Акцизы (для |

У |

|

|

Налог на |

Стоимость сделки |

|

|

Таможенные сборы |

* Причитающаяся к

уплате в бюджет сумма налога определяется

как разность между НДС на реализуемую

продукцию и НДС на приобретаемые для

ее производства ресурсы.

** Для товаров,

ввозимых для реализации на территорию

РБ. В пособии не рассматривается.

Налоги, уплачиваемые за счет себестоимости, являются

В себестоимость продукции (работ, услуг) включаются следующие налоги:

• Налог на пользователей автомобильных дорог;

• Налог с владельцев транспортных средств;

• Единый социальный налог;

• Таможенная пошлина;

• Государственная пошлина;

• Земельный налог;

• Плата за право пользования недрами;

• Отчисления на воспроизводство минерально-сырьевой базы;

• Плата за пользование водными объектами;

• Плата за фактическое загрязнение (в пределах норматива) окружающей природной среды;

• Плата за пользование объектами животного мира и водными биологическими ресурсами.

Налоги, включаемые в стоимость продукции. В эту группу входят такие косвенные налоги, как:

• акцизы;

• налог на добавленную стоимость;

• налог с продаж.

Акциз – косвенный налог на товары или услуги. Акциз включается в цену товара и изымается в государственный и местный бюджеты. Акциз – в РФ – федеральный налог, взимаемый с организаций и иных лиц, если они совершают подлежащие налогообложению операции с подакцизными товарами и/или подакцизным минеральным сырьем. Подакцизные товары – товары, в цену которых включается косвенный налог (акциз): вино-водочные изделия, пиво, табачные изделия, деликатесы, предметы роскоши, автомобили. Перечень подакцизных товаров и ставки акцизов устанавливаются правительством. Конечные плательщики акцизов – потребители товаров и услуг.

Иные налоги и сборы

В зависимости от отрасли и конкретной ситуации, в себестоимость продукции могут включаться иные налоги и сборы. Например, это может быть земельный налог, налог на использование недр, экологический налог и прочие.

Таким образом, комплексный анализ налоговых платежей позволяет учесть все включаемые в себестоимость продукции налоги и определить их влияние на цену и прибыль производителя. Для проведения анализа необходимо учитывать соответствующую налоговую политику, а также иметь документы, подтверждающие размеры и сроки уплаты налогов.

Примеры указанных расчетов и анализа можно найти в разделе «Семинар по калькулированию себестоимости продукции 2024» на сайте Института Налогового Аудита и Финансовой Аналитики.

Какие налоги входят в состав себестоимости

Среди налогов, входящих в состав себестоимости, можно выделить:

- Налог на добавленную стоимость (НДС) – это налог, который уплачивается организацией при продаже товаров или услуг и включается в стоимость продукции;

- Налог на прибыль – это налог, который платится организацией с полученной прибыли и также учитывается при расчете себестоимости;

- Страховые взносы – это обязательные платежи, которые работодатель выплачивает в социальные фонды для обеспечения социального страхования своих сотрудников;

- Акцизы – это налоги, взимаемые с определенных видов товаров либо определенной деятельности;

- Земельный налог – налог на право собственности на землю, платежи за пользование земельными участками;

- Транспортный налог – налог, платежи за использование транспортных средств;

- Налог на имущество – налог на право собственности на недвижимое и движимое имущество;

- Налог на землю – налог на право пользования земельным участком, владение земельным участком;

- Акцизы на энергоресурсы – налог на работу оборудования, связанного с энергетическими ресурсами.

При расчете себестоимости продукции или услуги необходимо учитывать все налоги, которые организация обязана уплатить по законодательству. Налоги составляют значительную долю в себестоимости и могут серьезно влиять на прибыль компании.

Единый налог на вмененный доход

Единый налог на вмененный доход (ЕНВД) является одним из режимов налогообложения, который применяется к ряду видов деятельности, предусмотренных законодательством.

Этот вид налога предназначен для упрощения уплаты налогов и снижения налоговой нагрузки на небольшие предприятия и индивидуальных предпринимателей.

Единый налог на вмененный доход рассчитывается на основе величины вменяемого дохода, который является налоговой базой для данного вида налога.

Размер вменяемого дохода устанавливается законодательством для каждой отдельной категории плательщиков.

Величина единого налога определяется в процентах от вменяемого дохода и варьируется в зависимости от вида деятельности.

ЕНВД освобождает плательщиков от уплаты таких налогов, как налог на прибыль, налог на добавленную стоимость (НДС) и социальные отчисления.

Применение ЕНВД позволяет предпринимателям и малому бизнесу значительно сократить время и затраты на ведение бухгалтерии и уплату налогов, что способствует развитию малого и среднего предпринимательства.

Кроме того, плательщики ЕНВД могут применять упрощенную систему налогообложения и уплачивать налоги по квартальным или полугодовым периодам.

Единый налог на вмененный доход является одним из инструментов государства для поддержки малого и среднего бизнеса и стимулирования их развития.

Какие затраты входят в перечень прямых расходов?

Прямые расходы производства зависят в первую очередь от вида создаваемой продукции (например, материалоемкая или нет) и чаще всего состоят из:

- затрат на сырье, комплектующие, иные материалы, необходимые для производства продукции;

- расходов на оплату труда персонала, непосредственно задействованного в выполнении работ по созданию определенной продукции;

- страховых взносов, начисляемых на оплату труда персонала, непосредственно создающего продукцию.

Если есть возможность организовать учет с отнесением на определенный вид продукции, то в составе прямых расходов могут быть также учтены:

- амортизация используемого в производстве оборудования;

- затраты на энергоресурсы;

- услуги сторонних организаций.

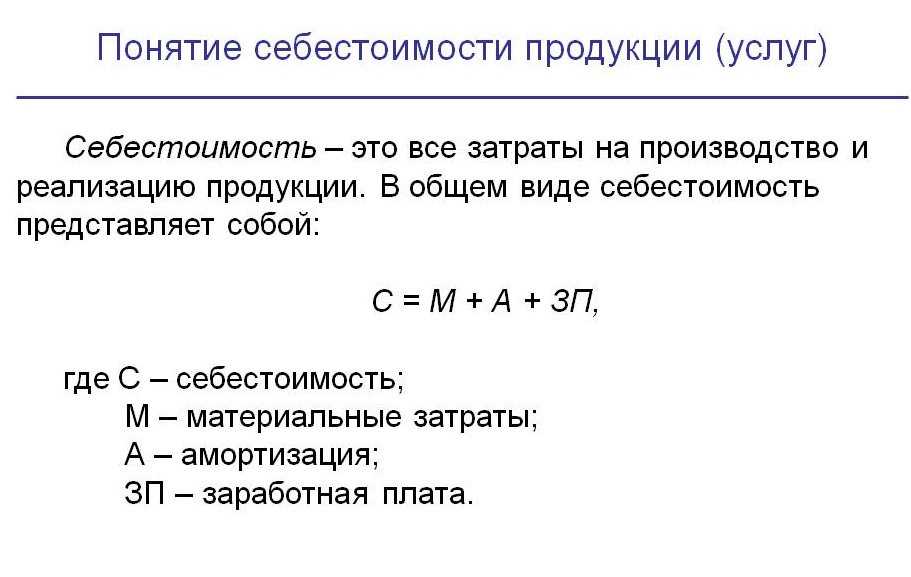

Состав себестоимости: понятие и значение

В состав себестоимости входят различные элементы затрат, которые могут быть разделены на прямые и косвенные. Прямые затраты непосредственно связаны с процессом производства или приобретения товара или услуги. К ним относятся расходы на материалы, компоненты, транспортные услуги, энергию, трудовой и прочий персонал, задействованный в процессе производства или оказания услуг. Косвенные затраты не относятся напрямую к процессу производства, но все же учитываются в себестоимости. К ним относятся расходы на аренду помещений, налоги и сборы, заработную плату руководителей и административного персонала, амортизация оборудования, расходы на маркетинг и рекламу и другие общепроизводственные расходы.

Себестоимость играет важную роль в учете и финансовом планировании предприятия. Она позволяет определить, сколько обойдется производство товара или оказание услуги, а также помогает выявить причины изменения прибыли и эффективности бизнеса. Кроме того, себестоимость является основой для расчета налоговых обязательств и формирования цен на продукцию или услуги.

Важно отметить, что состав себестоимости может различаться в зависимости от отрасли, специфики бизнеса и методики учета. Тем не менее, в целом, понимание понятия себестоимости и ее значения является важным для всех организаций

Налоги на труд

Основными налогами на труд являются:

- НДФЛ (Налог на доходы физических лиц) — налог, который удерживается непосредственно с заработной платы работников. Размер этого налога зависит от уровня заработной платы и налоговой ставки, установленной законодательством;

- ЕСН (Единый социальный налог) — налог, который уплачивается предприятием в связи с выплатой заработной платы сотрудникам. Размер ЕСН также зависит от уровня заработной платы;

- ПФР (Пенсионный фонд России) — налог, который удерживается с зарплаты работников и перечисляется в Пенсионный фонд для выплаты пенсий;

- ФСС (Фонд социального страхования) — налог, который уплачивается предприятием и работниками для обеспечения социального страхования, включая выплату пособий по временной нетрудоспособности, пособий по уходу за ребенком и других видов социальной поддержки;

- Трудовые отчисления — обязательные платежи, которые оплачиваются работодателем в связи с трудовым договором, включая страховые взносы, платежи в фонд профессионального обучения и др.

Все эти налоги и отчисления являются обязательными и влияют на стоимость рабочей силы предприятия, а следовательно, и на себестоимость продукции.

Налог на доходы физических лиц

Налог на доходы физических лиц регулируется законодательством каждой страны, и его ставки и правила расчета могут различаться. Обычно налоговая база включает все виды доходов, включая заработную плату, проценты по вкладам, дивиденды, арендные платежи и другие источники доходов.

Расчет налога на доходы физических лиц происходит по определенному алгоритму. Сначала определяется общий доход, после чего вычитаются налоговые вычеты и возможные льготы. Затем применяется ставка налога к полученной сумме, и полученная величина является общей суммой налога.

| Вид дохода | Ставка налога |

|---|---|

| Заработная плата | 13% |

| Проценты по вкладам | 15% |

| Дивиденды | 9% |

| Арендные платежи | 20% |

Налог на доходы физических лиц является значительным расходом для граждан, которые приводит к увеличению себестоимости продукции. Поэтому предприятия стараются оптимизировать свою налоговую политику и использовать различные механизмы для минимизации налоговых обязательств, чтобы сохранить конкурентоспособность и прибыльность своего бизнеса.

Страховые взносы

Страховые взносы предназначены для обеспечения социальной защиты работников в случае утраты трудоспособности, временной нетрудоспособности, выхода на пенсию, а также для компенсации расходов на медицинское обслуживание и льготы семьям работников. Они включают в себя платежи в Пенсионный фонд, Фонд социального страхования от несчастных случаев на производстве, Фонд обязательного медицинского страхования и другие фонды.

Размер страховых взносов определяется на основе заработной платы работников и ставок, установленных соответствующими органами власти. Он учитывается в расчете себестоимости продукции и оказывает влияние на финансовые результаты предприятия.

Страховые взносы являются важным элементом налоговой системы и необходимы для поддержания социального благосостояния населения. Они позволяют гарантировать социальную защиту работников и обеспечить устойчивое развитие общества.

Налоги на заработную плату

В состав себестоимости товаров и услуг входят также налоги, связанные с выплатой заработной платы сотрудникам предприятия. Эти налоги включают:

- НДФЛ (налог на доходы физических лиц): обязательный налог, удерживаемый с работников и выплачиваемый государству. Ставка НДФЛ зависит от уровня дохода, причем для различных категорий налогоплательщиков она может быть разной.

- Взносы на социальное страхование: эти взносы обязательны для выплаты и покрывают основные виды социального страхования, такие как пенсионное, медицинское и социальное страхование. Ставки взносов могут изменяться и зависят от размера заработной платы.

- Взносы на обязательное медицинское страхование: эти взносы направляются на обеспечение медицинского страхования работников. Ставки взносов устанавливаются в законодательном порядке и могут быть разной в зависимости от региона и размера заработной платы.

Все эти налоги и взносы составляют значительную часть себестоимости, учитываемую при определении стоимости продукции или услуги.

Земельный налог

Земельный налог – это налог, который облагает земельные участки, находящиеся в собственности граждан или юридических лиц. Он взимается с целью финансирования местных бюджетов и определения стоимости земли в конкретном районе или регионе.

Объект налогообложения:

- Земельные участки, включая сельскохозяйственные, гражданские и промышленные участки;

- Земельные участки, используемые для ведения предпринимательской деятельности;

- Земельные участки, на которых располагаются здания и сооружения;

- Земельные участки, предоставленные в аренду или в пользование.

Ставки налога:

Ставки земельного налога устанавливаются местными органами власти и могут существенно отличаться в разных регионах. Они определяются на основе учета различных факторов, таких как площадь земельного участка, его местоположение, назначение и потенциал для использования.

Порядок уплаты налога:

Земельный налог уплачивается ежегодно в соответствии с установленными сроками и порядком, которые определяются местными налоговыми органами. За неуплату налога предусмотрены различные санкции и штрафы, вплоть до конфискации земельного участка.

Использование средств, полученных от земельного налога:

Доходы, полученные от земельного налога, направляются на финансирование местных бюджетов и обеспечение различных муниципальных нужд, таких как строительство и ремонт дорог, развитие инфраструктуры, содержание общественных мест и благоустройство территории.

Земельный налог играет важную роль в формировании себестоимости продукции, особенно для предприятий, занимающихся сельским хозяйством или производством на территориях с высокой стоимостью земли. Этот налог является обязательным для уплаты и может составлять значительную часть затрат предприятия на производство.

Налог на имущество организаций

Налог на имущество организаций – это налог, взимаемый с организаций на основании их владения, пользования или распоряжения имуществом.

Основная цель налога на имущество организаций – это формирование доходов бюджета и регулирование экономической деятельности организаций. Этот налог является одним из очень важных источников доходов региональных бюджетов и представляет собой значительную долю в их финансировании.

Организации обязаны уплачивать налог на имущество каждый год за весь период, в течение которого они владеют или используют это имущество. Размер налога рассчитывается путем умножения стоимости имущества на нормативную ставку налога.

Наименование налога, нормативные ставки и способы исчисления могут отличаться в разных регионах или видах организаций, поэтому их регулирование осуществляется в соответствии с законодательством страны.

В зависимости от характеристик имущества и специфики организации, некоторые виды имущества могут быть освобождены от налогообложения. Это может включать активы, используемые для научных исследований, особо ценного имущества культурного значения или имущество, используемое для общественных и благотворительных целей.

Обязанность по уплате налога на имущество организаций возникает у юридических лиц, зарегистрированных в качестве предпринимателей, а также у государственных или муниципальных предприятий.

В целом, налог на имущество организаций является важным инструментом государственного бюджетного контроля, который позволяет получать средства для финансирования региональных проектов и программ, поддержки социальной сферы и развития экономики.

Налоги, включаемые в себестоимость продукции

Порядок исчисления и уплаты отчислений на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Плательщиками экологического налога признаются организации и ИП. Плательщиками за захоронение отходов производства на объектах захоронения признаются собственники отходов производства. Плательщиками не признаются бюджетные организации, кроме случаев, когда они являются плательщиками за захоронение отходов производства. Ставки экологического налога по объекту налогообложения устанавливаются в размерах согласно Приложениям Налогового кодекса НК. Ставки экологического налога за ввоз на территорию РБ озоноразрушающих веществ устанавливаются в размере белорусских рублей за 1 кг озоноразрушающих веществ, в т.

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) является одним из основных налогов, входящих в себестоимость продукции. Он является частью стоимости товаров или услуг и является одним из наиболее распространенных налогов в многих странах, включая Россию.

НДС является косвенным налогом, который взимается с каждого этапа производства и продажи товаров или услуг, начиная от производителя и заканчивая конечным потребителем. Он распространяется на цену товаров или услуги и выражается в виде определенного процента от ее стоимости.

Основная цель НДС — обеспечение доходов государства и финансирование различных общественных программ и услуг. Он также позволяет правительству контролировать экономическую деятельность, регулировать инфляцию и стимулировать экономический рост.

Ставка НДС может различаться в разных странах и зависит от типа товара или услуги. В России, например, существуют две основные ставки НДС — 20% и 10%. Более высокая ставка применяется к большинству товаров и услуг, в то время как более низкая ставка применяется к некоторым особым категориям товаров.

При расчете себестоимости продукции, НДС учитывается как составляющая общей стоимости товара или услуги. Она передается от поставщика к покупателю и включается в конечную цену товара. При этом, предприятия имеют право вычитать НДС, уплаченный при покупке материалов или услуг, из своих общих сумм налоговых обязательств.

В целом, НДС является значительной составляющей себестоимости продукции и важным фактором, учитываемым при планировании бизнеса и финансовых стратегий предприятия.

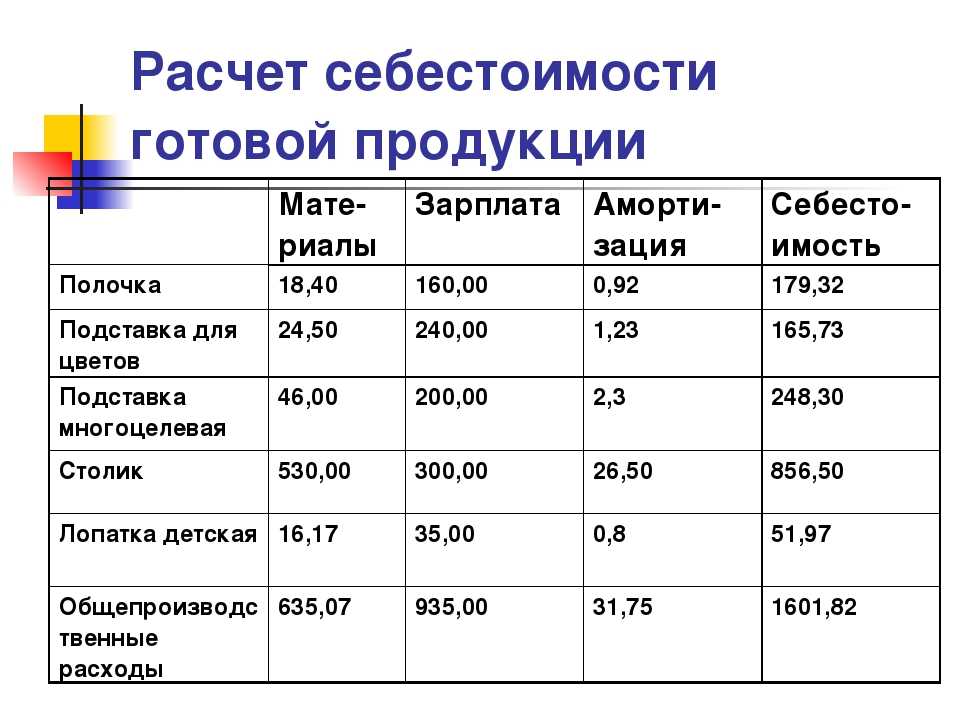

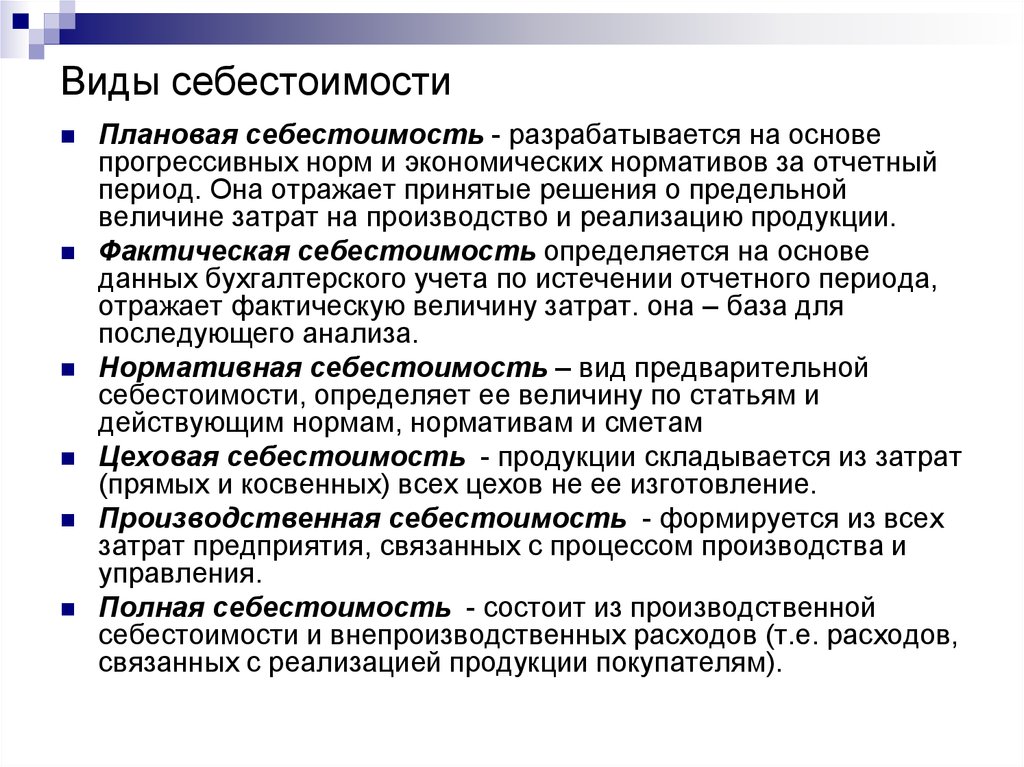

Себестоимость: что это такое и зачем нужно?

Расчет себестоимости позволяет определить стоимость продукции или услуги и оценить его рентабельность. Путем анализа себестоимости предприятие может определить, сколько средств тратится на каждую единицу продукции или услуги и выявить излишки или недостатки в своей деятельности.

Знание себестоимости также помогает предприятию управлять своими затратами и принимать обоснованные решения. Она позволяет оценить эффективность использования ресурсов и определить, какие затраты являются основными и нуждаются в дополнительном контроле или снижении.

Себестоимость также учитывает все налоги, которые платятся предприятием, включая налоги на имущество, налоги на доходы предприятия и другие

Учет налогов в себестоимости позволяет учесть их влияние на стоимость продукции или услуги и принять во внимание при принятии управленческих решений

Госпошлина: бухгалтерский и налоговый учет, признание расходом

Государственная пошлина — это плата за выполнение государственными институтами тех или иных задач, и отражение ее в бухгалтерском и налоговом учете напрямую зависит от того, какие действия оплачивались. Рассмотрим сложности, возникающие при отнесении госпошлины в состав расходов банка, учитывая, что уплаченные кредитной организацией суммы в совокупности могут быть весьма существенными.

Понятие государственной пошлины, ее размеры, особенности и сроки уплаты, а также плательщики определены гл. 25.3 части второй НК РФ.

В соответствии с п. 1 ст. 333.16 НК РФ государственная пошлина — это сбор, взимаемый с лиц, указанных в ст. 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ и субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных гл. 25.3 НК РФ, за исключением действий, совершаемых консульскими учреждениями РФ. При этом установлено, что выдача документов (их дубликатов) приравнивается к юридически значимым действиям.

Статьей 333.17 НК РФ определено, что плательщиками государственной пошлины признаются организации и физические лица, если они:

- обращаются за совершением юридически значимых действий, предусмотренных настоящей главой;

- выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, если решение суда принято не в их пользу, а истец освобожден от уплаты государственной пошлины.

Еще термины по предмету «Налоги»

Азартная игра

основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора) по правилам, установленным организатором игорного заведения (организатором тотализатора).

Амнистия (налоговая)

комплекс мероприятий по погашению задолженности по налоговым и другим обязательным платежам налогоплательщиков, а также освобождение от уплаты штрафов и пеней с сумм добровольно уплачиваемых ими платежей в бюджет и внебюджетные государственные фонды.

Варианты управления налогообложением экономического субъекта

его разновидности, возможности: управление по критерию эффективности, по отклонениям, по результатам, сетевое, ситуационное, управление по слабым сигналам, управление через картины мира, функциональное, целевое.

-

Себестоимость продукции

-

Налоги и сборы местные

-

Федеральные налоги и сборы

-

Налог (сбор, пошлина)

-

Задолженность по налогам и сборам

-

Система налогов и сборов

-

Введение налога (сбора)

-

Законодательство о налогах и сборах

-

Льготы по налогам и сборам

-

Местные налоги и сборы

-

Отмена налога (сбора)

-

Региональные налоги и сборы

-

Сборщики налогов и (или) сборов

-

Установление налога (сбора)

-

Сбор товарной продукции

-

Полная себестоимость продукции

-

Себестоимость реализованной продукции

-

Калькулирование себестоимости продукции

-

Себестоимость единицы продукции

-

Себестоимость произведенной продукции

Общая информация о налогах в себестоимости продукции

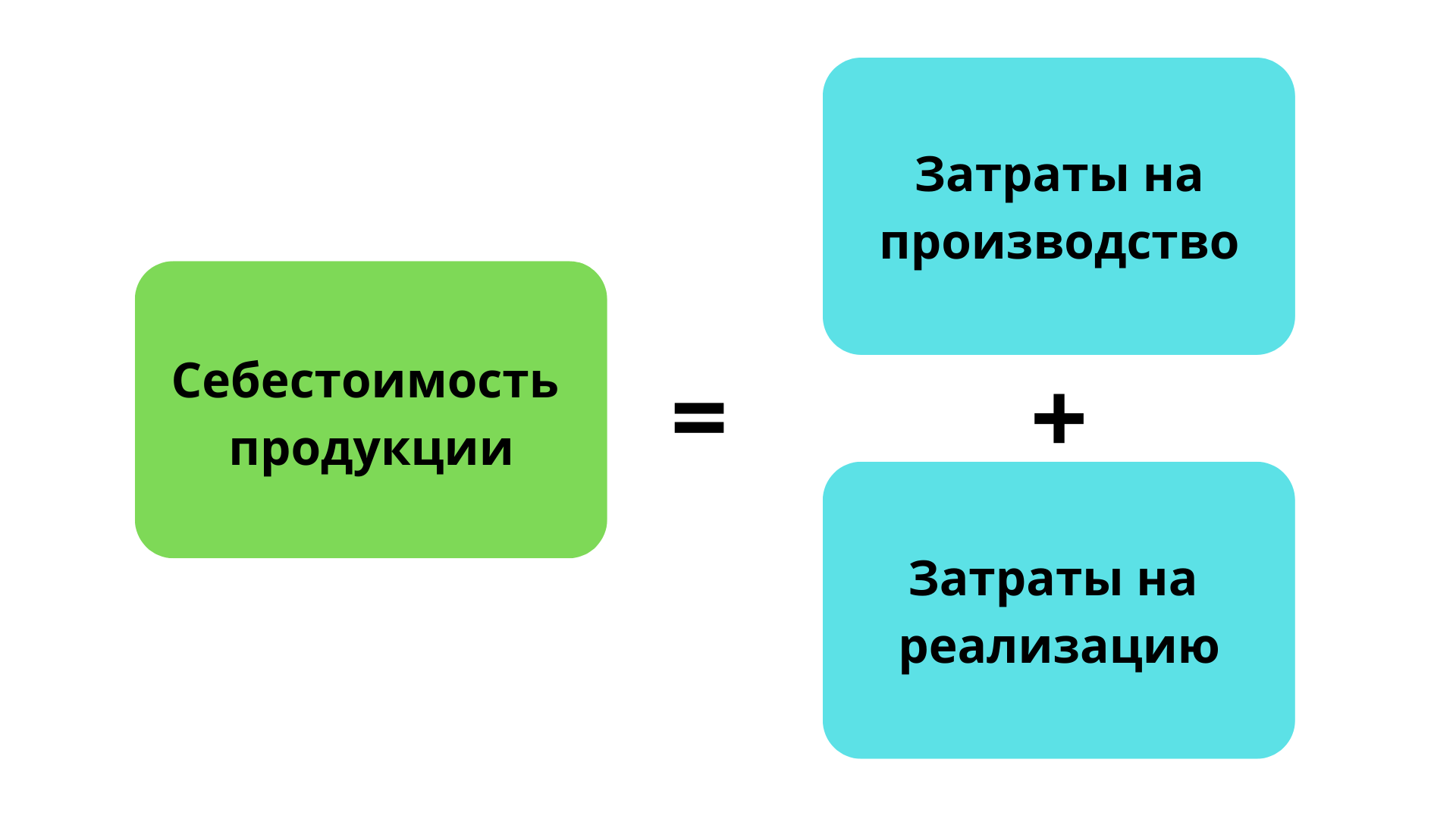

Себестоимость продукции – это совокупность затрат, связанных с производством товаров или оказанием услуг. Она включает как прямые затраты (материалы, заработная плата), так и косвенные (амортизация, аренда помещений).

Одним из важных элементов себестоимости продукции являются налоговые платежи. Налоги входят в состав себестоимости и оказывают прямое влияние на стоимость товаров или услуг.

Список налогов, входящих в себестоимость продукции, может включать следующие платежи:

- Налог на добавленную стоимость (НДС) – это налог, который уплачивается при покупке товаров или услуг и составляет определенный процент от их стоимости. НДС является обязательным для большинства предприятий и организаций.

- Единый налог на вмененный доход (ЕНВД) – это налог, который уплачивается предпринимателями, работающими по упрощенной системе налогообложения. ЕНВД поступает в бюджет исходя из фиксированного платежа, который зависит от вида деятельности предприятия.

- Налог на прибыль (НП) – это налог, который уплачивается предприятиями на основе их финансового результата. Он зависит от выручки и затрат предприятия и может быть взимаем как фиксированная ставка, так и в процентном соотношении.

- Социальные налоги – это налоги, которые уплачиваются с заработной платы сотрудников предприятия. Они включают в себя страховые взносы в пенсионные, медицинские и социальные фонды.

На общую себестоимость продукции налоги могут оказывать значительное влияние. Уровень налоговых платежей напрямую влияет на конкурентоспособность предприятия и стоимость его продукции.

Изучить и оптимизировать налоговую составляющую себестоимости становится все более важной задачей для предприятий, стремящихся сохранить конкурентоспособность на рынке

Включаемые — налоги

Мы ежедневно тратим деньги, удовлетворяя свои естественные, эстетические и иные потребности. Ценники товаров и услуг включают в себя прямые, косвенные налоги, акцизы и сборы. На пути от производителя до витрины магазина продукт «обрастает» суммами, которые могут в несколько раз превышать его себестоимость.

Налог на оборот (НДС) является формой получения в пользу государства части возросшей цены товара. Он рассчитывается как разница суммы налога, полученной компанией за товары, услуги или работы, и суммы налога, выплаченной компанией по закупленным материалам или сырью.

Прямые налоги являются обязательными.

Их уплачивают все граждане и удерживаются они с доходов и имущества физических лиц и компаний. К прямым относятся налог на прибыль компаний, подоходный налог, земельный налог и так далее.

Его, в отличие от косвенного, легко подсчитать.

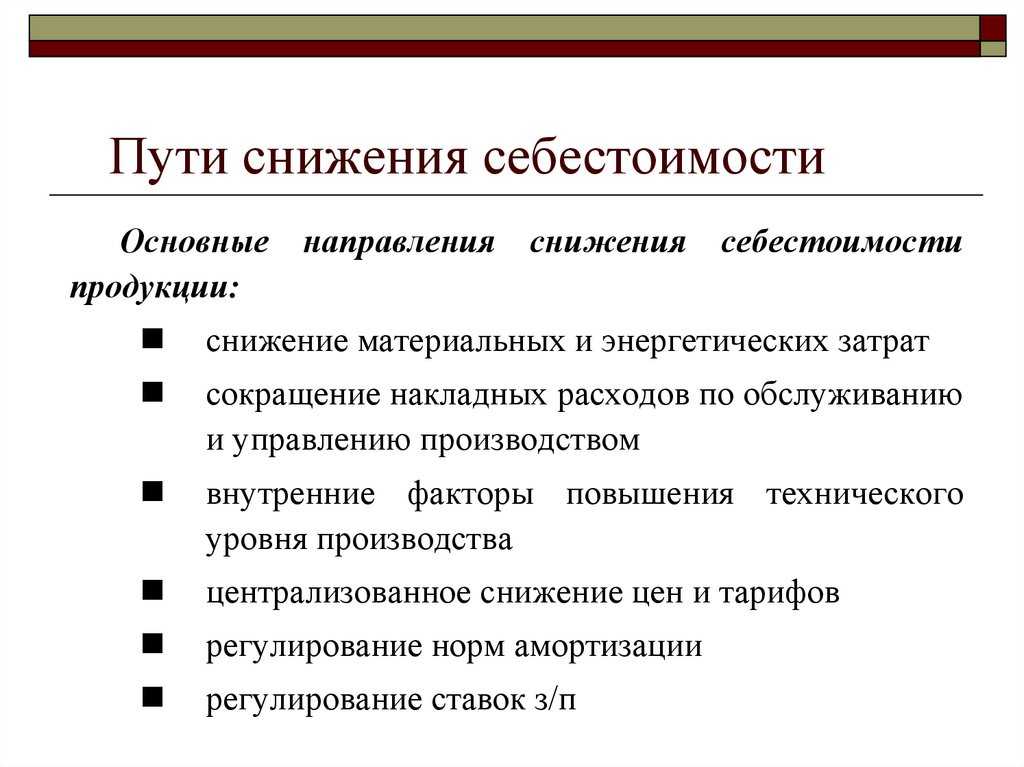

Как снизить себестоимость

Примеры налоговых платежей включенных в себестоимость

Примеры типов налоговых платежей, включаемых в себестоимость продукции:

| Вид налога | Описание |

|---|---|

| НДС | Налог на добавленную стоимость, взимаемый на каждом этапе производства и продажи товаров. |

| Налог на прибыль | Налог, уплачиваемый организациями с прибылью. |

| Налог на имущество организаций | Налог на недвижимость и движимое имущество организаций. |

| Единый налог на вмененный доход | Налог, применяемый в сельскохозяйственной сфере на основе вмененных доходов предпринимателей. |

Таким образом, при расчете себестоимости продукции необходимо учитывать основные налоговые платежи, которые влияют на конечную цену товара или услуги. Они включаются в общие затраты производства и регулируются соответствующим финансовым законодательством.

Итоги

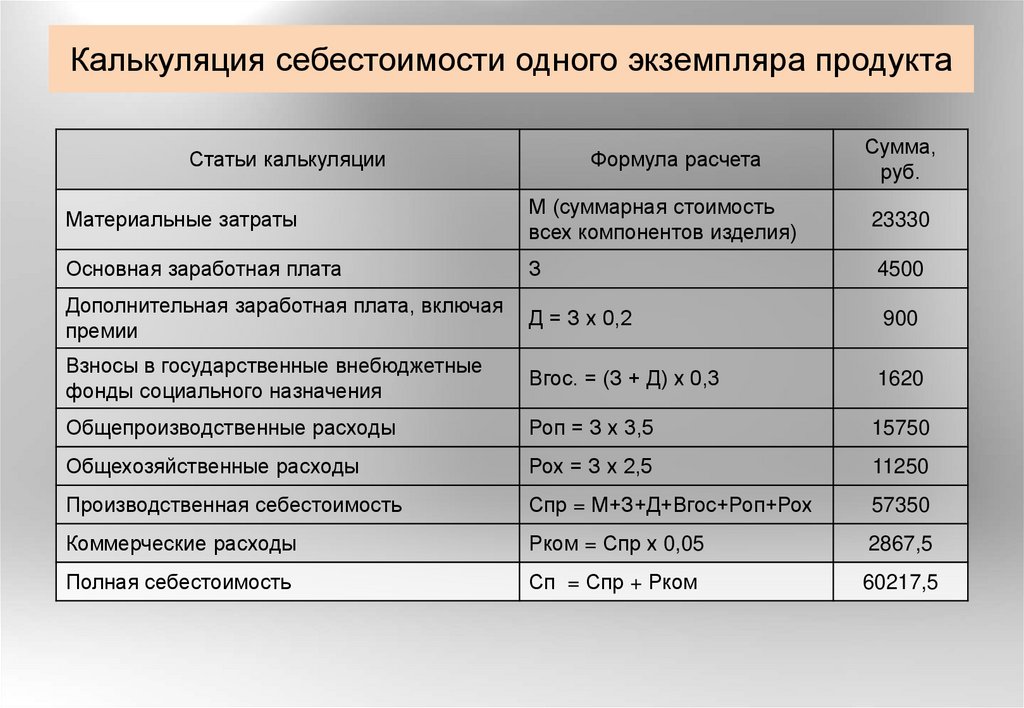

Состав затрат, формирующих себестоимость продукции, их детализация и то, на каком уровне будет определяться эта себестоимость, организация устанавливает сама. Также самостоятельно ею выбирается порядок включения накладных расходов в себестоимость калькуляционных единиц. Все принятые решения фиксируются в приказе по учетной политике.

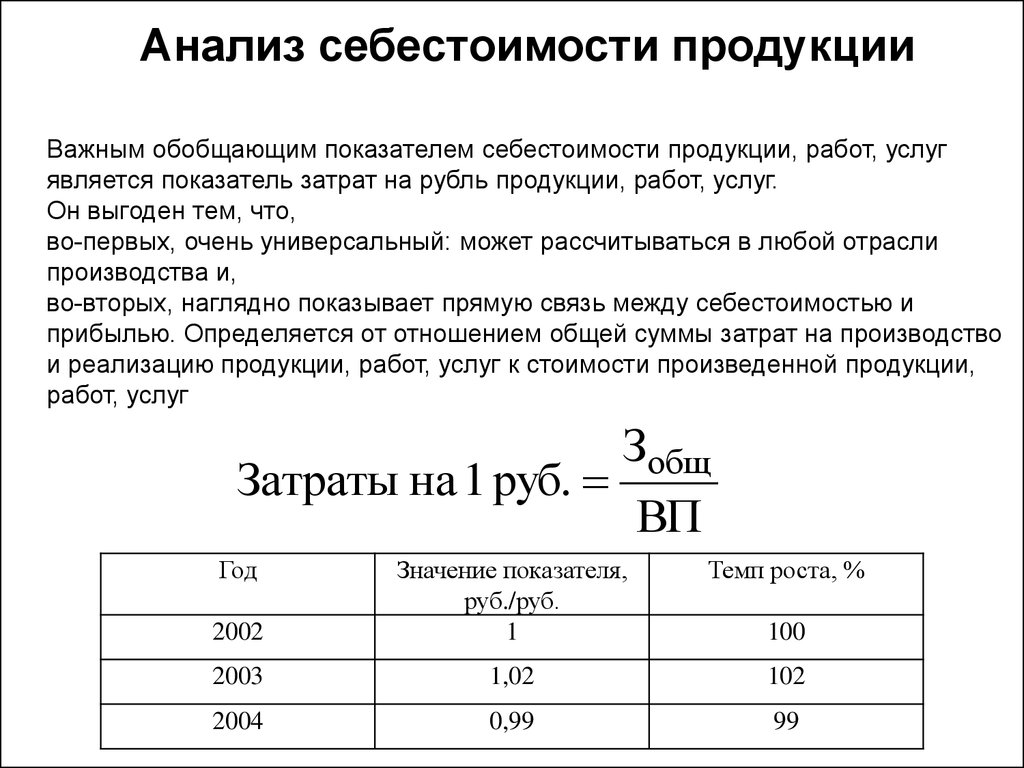

Анализ себестоимости продукции

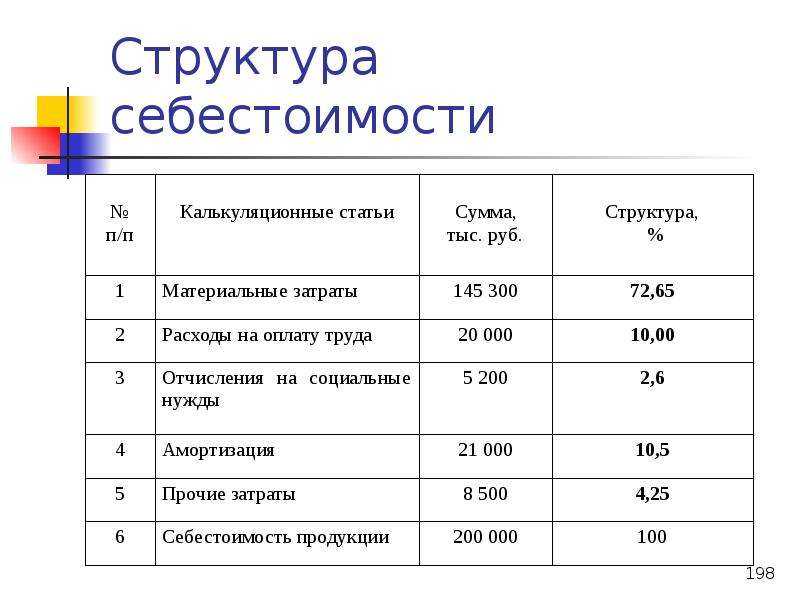

Анализ себестоимости продукции — это выраженный в денежной форме анализ затрат предприятия на производство и реализацию продукции. В себестоимость продукции включаются:

- затраты материальных ресурсов,

- амортизация производственных фондов,

- расходы на оплату труда рабочих и служащих предприятия (заработная плата с начислениями),

- отчисления на социальное страхование,

- расходы по реализации продукции и другие расходы предприятия, связанные с организацией и обслуживанием производства.

Следовательно, себестоимость продукции показывает, во что обходится каждому предприятию производство и реализация продукции, созданной усилиями всего коллектива.

Налоги, включаемые в себестоимость продукции

Обновление: 20 декабря 2017 г.

Себестоимость продукции отражает затраты, которые необходимы для производства и реализации продукции. Это расходы на сырьё, материалы, оборудование, заработную плату работникам и другие. Важным элементом являются налоги, включаемые в себестоимость продукции.

Источник уплаты налогов

Налоги платятся предприятием за счет:

- себестоимости;

- прибыли;

- выручки от реализации (увеличивают продажную цену).

В себестоимость включаются страховые взносы, транспортный налог, земельный налог, налог на имущество, водный налог и другие. За счет прибыли платится налог на прибыль.