Материальная помощь: что это такое

Деньги нужны всегда. И зачастую, когда нужно понести непредвиденные расходы, их просто нет в наличии и в нужном количестве. В некоторых случаях средства могут понадобится в срочном порядке и (или) достаточно крупном размере. К примеру, работнику нужно оплатить дорогостоящее лечение, или у него родился ребенок, а, возможно, наоборот, кто-то умер в семье, или его жилье (имущество) пострадало от стихийного бедствия, пожара и т. д.

За помощью можно обратиться к своему работодателю. В индивидуальном порядке тот решит, нужно ли подчиненного поддержать деньгами, какой суммы будет достаточно и в каком порядке она будет выплачена.

Таким образом материальная помощь – это выплата непроизводственного характера, т. е. она не является вознаграждением за труд или формой стимулирования работника, не зависит от результатов деятельности компании. Предоставляется нанимателем на добровольной основе (законодательство не обязывает помогать работникам) в исключительных случаях. Исключительный характер тех обстоятельств, в которых подчиненный нуждается в финансовой поддержке, говорит о том, что матпомощь не может быть регулярной. Иначе это будет совсем другая выплата.

Основания, порядок оказания материальной помощи, а также ее ориентировочные суммы лучше закрепить в отдельном локальном нормативном акте (к примеру, Положении о материальной помощи) или коллективном договоре.

Обратите внимание!

Даже если Положение о материальной помощи есть на предприятии, это не значит, что работодатель обязан помогать всем членам трудового коллектива, которые об этот попросят. Решение о назначении данной выплаты директор принимает индивидуально с учетом финансового состояния компании. Для получения матпомощи работник, как правило, пишет заявление на имя руководителя

К нему он прилагает документы, подтверждающие возникшую ситуацию. К примеру, если деньги понадобились на похороны члена семьи, то работодателю нужно представить:

Для получения матпомощи работник, как правило, пишет заявление на имя руководителя. К нему он прилагает документы, подтверждающие возникшую ситуацию. К примеру, если деньги понадобились на похороны члена семьи, то работодателю нужно представить:

- документы, подтверждающие смерть (свидетельство о смерти);

- документы, подтверждающие родство (свидетельство о рождении, о браке).

Если руководитель принимает положительное решение по заявлению, то издается приказ о назначении материальной помощи работнику. Дальше остается только ждать, когда деньги будут перечислены на счет / выданы из кассы предприятия.

Персонифицированный учет

С 1 января 2022 года вступают в силу требования к представлению внеочередных сведений о страховом стаже застрахованных лиц по форме СЗВ-СТАЖ. Согласно изменениям Федерального закона от 26.05.2021 № 153-ФЗ, внесенным в статью 11 Федерального закона от 01.04.1996 № 27-ФЗ, организации должны представить в ПФР сведения о страховом стаже работника, оформившего заявление о выходе на пенсию, в течение 3 дней со дня обращения сотрудника с заявлением или поступления соответствующего запроса из ПФР.

Также постановлением Правления ПФР от 06.09.2021 № 304п поддержано включение в форму СЗВ-СТАЖ за 2021 год во «вредный» стаж периодов повышения квалификации с 18 марта 2021 года и установлена дата окончания сроков «ковидного» стажа – 30.09.2020 год.

Расчет страховых взносов при увольнении

Итак, как правильно организовать данный учет без использования специальной программы для ведения заработной платы? Специального документа для выплат такого характера законодательство не установило, но чиновниками была разработана и рекомендована для использования карточка индивидуального учета как унифицированный документ. С ее формой можно ознакомиться в совместном письме ПФР, а также ФСС РФ (от 26.01.2010г. №АД-30-25/691, от 14.01.2010г. №02-03-08/08-56П соответственно).

- стоит ли заново считать базу страховых взносов либо есть вариант определения ее с начала года;

- принимаются ли в учет доходы, полученные работником у другого работодателя после того, как он был уволен;

- входят ли выплаты по увольнению в базу для последующего расчета страховых взносов;

- в каком документе бухгалтер должен вести учет выплат, начисленных работникам.

Облагаются ли страховыми взносами подарки сотрудникам

Сразу стоит отметить, что действующее законодательство предусматривает разные варианты подарков, и для правильного оформления передачи и корректного расчета взносов и налогов с этой операции нужно будет определиться с тем, каким образом квалифицируется сделанный порядок с точки зрения закона.

Также существуют подарки, которые осуществляются в качестве вознаграждения за выполненную работу. В соответствии с Трудовым кодексом предусматривается возможность со стороны работодателя выдавать награду своим работникам в качестве поощрения за выполненные трудовые обязанности, и это прописано в статье 191.

В такой ситуации стоимость подарка расценивается в качестве частичной оплаты труда, в то время как передача имущества осуществляется не по договору дарения, а по трудовому договору. Таким образом, речь идет о своеобразной трудовой премии, в связи с чем с их стоимости должны уже взыскиваться соответствующие налоги.

Как отразить в расчёте 6-НДФЛ материальную помощь

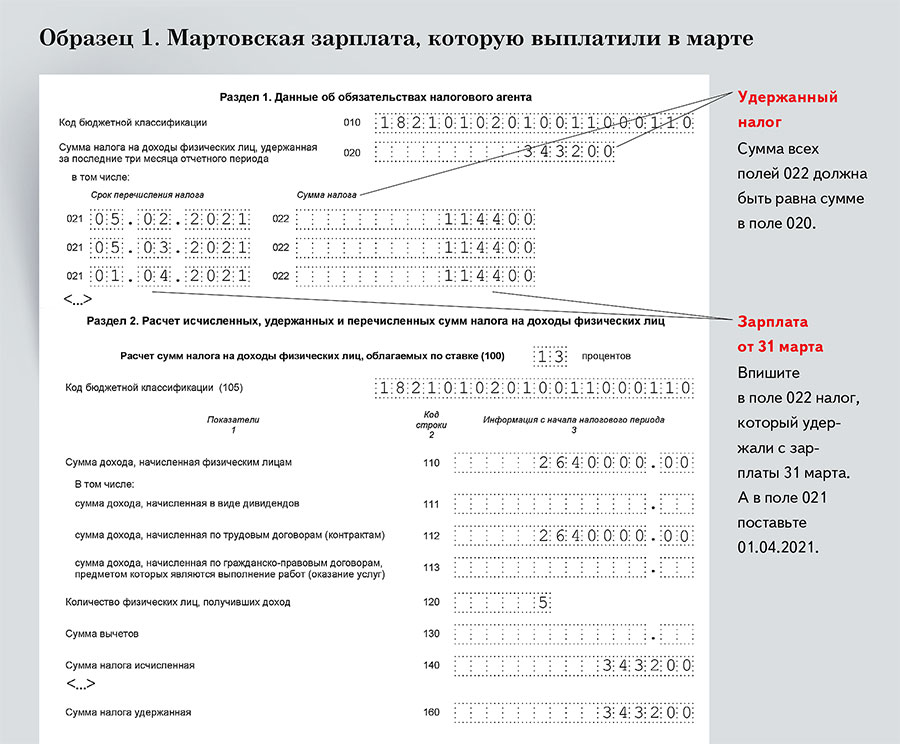

Отражение в расчёте 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ. Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчёте 6-НДФЛ. Такой вывод следует из анализа Порядка заполнения расчёта 6-НДФЛ. Также отражайте в расчёте 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб. — п. 8 ст. 217 НК РФ). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку её можно выплатить несколько раз за год и в итоге превысить лимит. Материальную помощь в размере до 4 000 руб. в расчёте 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите её несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчёте 6-НДФЛ с учётом вычета в размере 4 000 руб. за год. Это следует из п. п. 4.1, 4.3 Порядка заполнения расчёта 6-НДФЛ, Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@. Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи. Разъяснения ведомства даны в период действия отмененной формы 6-НДФЛ, однако, по нашему мнению, они применимы и сейчас. В разд. 1 расчёта 6-НДФЛ отражается удержанный налог с материальной помощи, подлежащий перечислению в последние три месяца отчетного (налогового) периода. В частности, укажите:

- в поле 020 — НДФЛ, подлежащий перечислению за последние три месяца отчётного (налогового) периода;

- в полях 021 — 023 — суммы налога по первому — третьему сроку перечисления отчётного (налогового) периода.

Поле 024 заполните, если подаёте расчёт за год. Укажите в нем сумму налога, подлежащую перечислению не позднее последнего рабочего дня налогового периода. При необходимости заполните другие поля разд. 1. В разд. 2 расчёта сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной за отчётный (налоговый) период материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за отчётный (налоговый) период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ включите в показатель поля 160. Полагаем, что в расчётах 6-НДФЛ за отчетные периоды нужно указать суммы удержанного налога за периоды с начала года по 22-е число последнего месяца отчётного периода (включительно). То есть, например, при заполнении расчета за полугодие в показатель поля 160 нужно включить суммы НДФЛ, удержанные с 1 января по 22 июня. Такой порядок заполнения следует из п. 2 ст. 230 НК РФ. Но в Порядке заполнения расчёта 6-НДФЛ он не прописан. Поэтому рекомендуем уточнить в вашей инспекции, как заполнить поле 160 разд. 2 расчета 6-НДФЛ за I квартал, полугодие и 9 месяцев. В расчёте 6-НДФЛ за год в этом поле нужно указать налог, удержанный за весь налоговый период.

Если вы выплатили материальную помощь при рождении ребенка в размере более 50 000 руб., то в расчёте 6-НДФЛ нужно отразить всю ее сумму. Сделать это нужно с учётом следующего. В разд. 1 расчета отражается удержанный налог с материальной помощи, срок перечисления которого приходится на последние три месяца отчётного (налогового) периода. В разд. 2 расчёта вся сумма материальной помощи отражается в составе начисленного дохода, а необлагаемая сумма до 50 000 руб. включительно — в составе вычетов в поле 130. Если вы выплатили материальную помощь при рождении ребенка в размере, не превышающем 50 000 руб., то в соответствии с разъяснениями ФНС России её можно не отражать в расчете 6-НДФЛ. Разъяснения ведомства даны в период действия отмененной формы 6-НДФЛ, однако, по нашему мнению, они применимы и сейчас. Но если вы всё-таки отразили в расчете 6-НДФЛ такую материальную помощь, укажите её и при составлении годового расчёта в справке о доходах и суммах НДФЛ.

Статья 422 НК РФ: выплаты, не облагаемые страховыми взносами

Государственные пособия

Речь идёт о пособиях, которые выплачиваются сотруднику в соответствии с законодательством РФ. Сюда входят выплаты по безработице, по беременности и родам, по уходу за ребёнком. Больничные, независимо от источника их финансирования, также считаются госпособиями и не облагаются страховыми взносами

При этом важно помнить, что пособия по временной нетрудоспособности облагаются НДФЛ.

Компенсационные выплаты

В пп. 2 п.1 ст. 422 НК РФ перечислены все виды компенсаций, которые работодатель может выплачивать сотрудникам в пределах норм, установленных законодательством. Это компенсации в случае:

- травматизма;

- расходов на питание, жильё или топливо;

- предоставления натурального довольствия, положенного сотрудникам;

- расходов физлица, выполняющего работы или оказывающего услуги по гражданско-правовому договору;

- увольнения работников;

- расходов на профподготовку и повышение квалификации сотрудников;

- трудоустройства работников, уволенных в связи с сокращением штата;

Компенсации за вредные и тяжёлые условия труда и за неиспользованный отпуск в этот перечень не входят, и на них начисляются взносы.

Командировочные

Отдельно рассматриваются компенсации, связанные с командировками, их ещё называют суточными. Ранее такие выплаты, независимо от их размера, не облагались НДФЛ, но сейчас для них определены нормированные суммы — 700 рублей в сутки по России и 2500 рублей в сутки за пределами РФ. Если ежедневные расходы на сотрудника в командировке превышают установленный лимит, то на них начисляются взносы.

Материальная помощь

Согласно подп. 3 и подп. 11 п. 1 ст. 422 НК РФ страховыми взносами не облагаются такие виды материальной помощи, как:

- выплаты в связи со смертью близкого члена семьи (ребёнка, супруга или родителя);

- выплаты при рождении или усыновлении (удочерении) ребёнка, не превышающие 50 000 рублей и выплачиваемые в течение первого года после события;

- матпомощь в связи со стихийными бедствиями или чрезвычайными ситуациями, например, компенсация за восстановление жилья после пожара, полная или частичная оплата операции, необходимой работнику после несчастного случая и т.д.;

- выплаты работникам, пострадавшим от терактов на территории РФ;

- прочие выплаты (бенефиты, подарки), не превышающие 4000 рублей за один отчётный период, равный календарному году.

Страхование работников

Здесь говорится о выплатах, которые производятся по договорам добровольного медицинского страхования (ДМС). Они не облагаются взносами при условии, что срок страховки и обслуживания работников в медучреждениях не меньше года.

Если работодатель, например, предоставляет сотрудникам возможность пройти разовую диспансеризацию или вакцинацию и для этого заключает договор с поликлиникой, то все сопутствующие расходы будут облагаться взносами, поскольку срок медицинского обслуживания в рамках диспансеризации и вакцинации меньше года.

Прочие виды необлагаемых выплат

Сюда можно отнести выплаты, не объединённые в какую-либо категорию, но приведённые в статье 422 НК РФ.

- Расходы на форму и обмундирование сотрудников, положенных им по закону.

- Выплаты работодателя в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ, которые представляют собой взносы в рамках программы пенсионного софинансирования. Они не должны превышать 12 000 рублей в год на одного сотрудника.

- Оплата проезда или перелёта к месту отпуска и обратно для работников, которые проживают в районах Крайнего Севера или в местностях, приравниваемых к таким районам. В расходы также входит стоимость провоза багажа до 30 кг. Оплата проезда неработающих членов семьи работника (мужа, жены или детей младше 18 лет) также не облагается страховыми взносами. В случае отпуска за пределами РФ необлагаемыми выплатами считаются расходы на проезд от места отправления до пункта прохождения пограничного контроля.

- Оплата обучения работников по основным и дополнительным программам профессионального образования.

- Возмещение работникам расходов на выплаты процентов по кредитам, оформленным с целью покупки или строительства жилья.

- Выплаты в виде безвозмездно переданных денежных средств или иного имущества работникам, которые призваны на службу в Вооружённые силы РФ по мобилизации, либо проходят военную службу по контракту.

Облагаются ли страховыми взносами подарки сотрудникам и их детям

Судами приводились весьма простые и убедительные доказательства того, что спорные выплаты являются объектом обложения: указанные выплаты в ст. 9 Федерального закона N 212-ФЗ не поименованы, вследствие чего подлежат включению в базу для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Постановлении ФАС УО от 28.04.2014 N Ф09-2360/14 по делу N А71-7030/2013 судьи поддержали позицию контролирующих органов (внебюджетных фондов) и вынесли решение квалифицировать выплаты по договорам дарения как выплаты стимулирующего характера в рамках трудовой деятельности, на которые в соответствии с Федеральным законом N 212-ФЗ начисляются взносы.

По договорам дарения организация произвела денежные выплаты своим работником, а взносы не начислила. В рассматриваемом деле судьями указывалось на то, что вознаграждения носят стимулирующий характер и в зависимости от стажа они устанавливались в размере от 200 до 1500 руб. Данное обстоятельство указывает на возникновение объекта обложения страховыми взносами.

В силу Федерального закона N 212-ФЗ объектами считаются выплаты, начисленные в рамках трудовых отношений.Однако имеются в судебной практике и противоположные решения, связанные с неначислением страховых взносов во внебюджетные фонды на стоимость подарков и денежных сумм, выданных по договорам дарения.

Постановление ФАС ЦО от 01.08.2012 по делу N А14-10305/2011. Организацию (далее — Общество 2) в г. Воронеже ПФР привлек к ответственности за занижение базы для начисления страховых взносов на основании акта выездной проверки. Из акта проверки следовало, что база занижена на сумму, затраченную на приобретение подарков сотрудникам к Новому году.

Общество было не согласно с таким решением ПФР и отстаивало свою позицию в суде.

Суды трех инстанций поддержали Общество 2 и сделали вывод о том, что база для начисления страховых взносов не занижена на стоимость подарков, выданных сотрудникам к празднику.

Перечисленные выше вознаграждения производились в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещественных прав на имущество (имущественные права). Согласно ч. 3 ст.

На результат вынесения Постановления в пользу Общества 2 повлияло и то, что затраты, связанные с приобретением подарков для награждения работников, осуществлены за счет чистой прибыли, остающейся после уплаты налогов.

Но с точки зрения действующего законодательства источник выплаты вознаграждений работникам не является основанием, которым следует руководствоваться при начислении или неначислении взносов во внебюджетные фонды.Приведем еще один пример (Постановление ФАС ЦО от 29.11.2012 по делу N А62-294/2012), демонстрирующий правомерность отнесения такого рода выплат, как подарки, к освобождаемым доходам.

Страхователь не включил в базу для начисления страховых взносов стоимость подарков к юбилейным датам и праздникам, не оформленных договорами дарения, в связи с этим был привлечен ПФР к ответственности в виде штрафа.

Организация не согласилась с решением ПФР и обратилась в суд.

Суды двух инстанций постановили, что указанные расходы не являются объектом обложения, поскольку выдача подарков не связана с трудовой деятельностью и не предусмотрена действующей в организации системой оплаты труда.

Подводя итог, надо отметить, что практически во всех судебных разбирательствах, о которых шла речь в этой статье, говорится о затратах, связанных с приобретением подарков, а не о денежных подарках. Все-таки уже само понятие «денежный подарок» будет иметь весомый аргумент для обложения взносами, в отличие от понятия «подарок в натуральном виде».

Как отразить материальную помощь в отчете 6-НДФЛ

Если материальная помощь не относится к вышеперечисленным видам, значит она облагается подоходным налогом, а информацию о такой выплате в обязательном порядке необходимо отразить в налоговой декларации 6-НДФЛ. Исключением являются средства начисленные, но не выданные на руки.

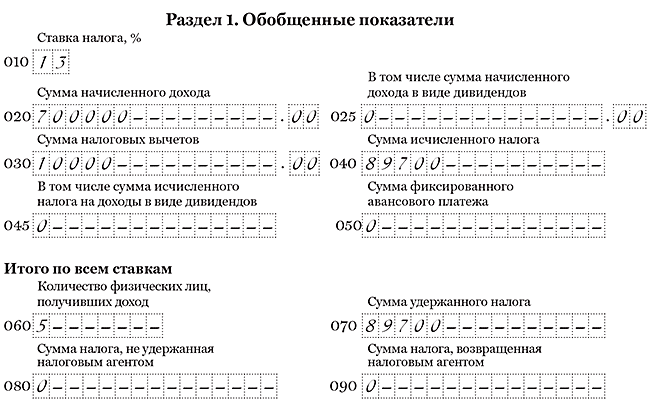

Отображение матпомощи в Разделе 1

Раздел 1 расчета 6-НДФЛ призван отражать показатели о всех доходах сотрудников, а так удержанные с них НДФЛ суммарно за весь период с начала отчетного года. Если говорить о доходах в форме материальной помощи, то в строке 020 «Сумма начисленного дохода» они будут отражены совокупно со всеми остальными суммами доходов, а вот в строках 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» будут отражены только те НДФЛ, которые соответствуют облагаемой части матпомощи.

В строке 030 «Сумма налоговых вычетов» должны быть внесены показатели по той части выплаты, которая налогом не облагается, если это предусмотрено законодательством в конкретном случае.

| Номер строки | Содержимое строки |

| 020 | Весь выплаченный в пользу сотрудников доход за отчетный период, включая НДФЛ и налоговые вычеты |

| 030 | Часть из суммы материальной помощи, которая не облагается НДФЛ |

| 040 | Налог исчисленный с суммы материального поощрения |

| 070 | Налог удержанный с суммы материального поощрения |

Отображение матпомощи в Разделе 2

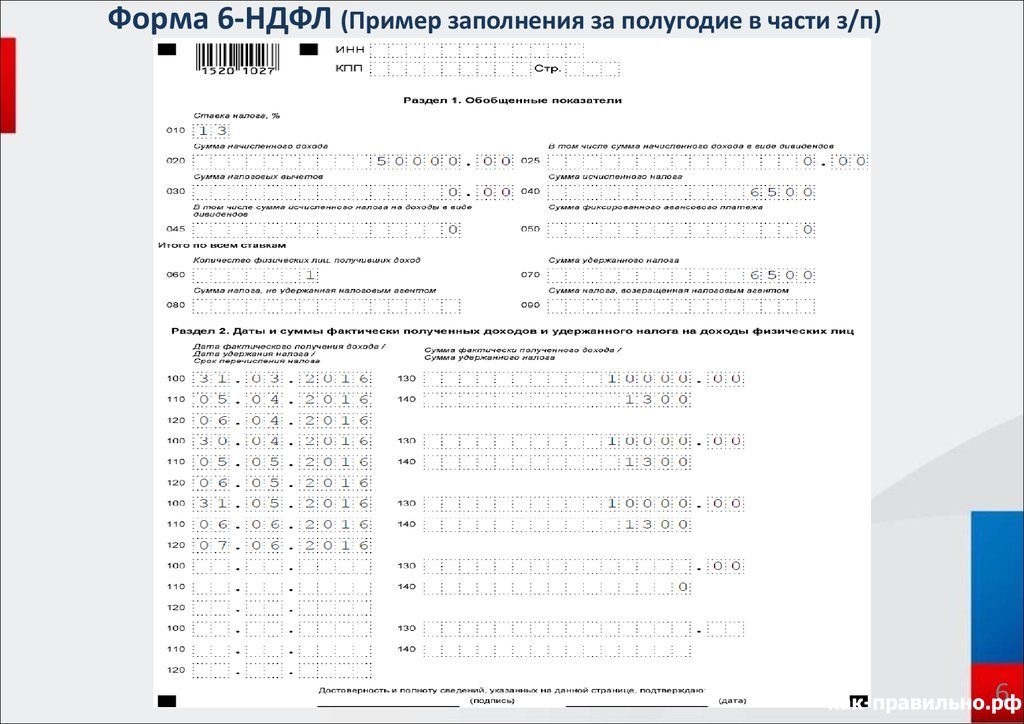

В Разделе 2 декларации 6-НДФЛ информация по доходам и налогам представляется лишь за отчетный период, за который происходит отчет, иначе говоря, квартал. Если в Разделе 1 за II квартал (6 месяцев) представлена обобщенная информация за все 6 месяцев отчетного года, то Раздел 2 содержит данные по датам и суммам выплат лишь за три отчетных месяца квартала: апрель, май и июнь.

Согласно Налоговому кодексу РФ, датой фактического получения дохода является день выплаты материальной помощи сотруднику (или его родственникам). Такой же порядок предусмотрен для помощи в натуральном виде. Данные по дате выплаты материального поощрения будет отражена в строке 100 «Дата фактического получения дохода» Раздела 2.

Строка 110 «Дата удержания налога» сообщает о времени, когда с материальной поддержки был удержан подоходный налог. В соответствии с НК РФ, датой удержания НДФЛ с матпомощи является день её фактической выплаты. Если же помощь была представлена в натуральном виде, то налог будет удержан с иных денежных компенсаций, а значит дата удержания будет зависеть от времени выплаты дохода в денежном эквиваленте.

Следующей по порядку заполнения идет строка 120 «Срок перечисления налога». В этой строке необходимо указать день, когда удержанный НДФЛ был уплачен в пользу государственного бюджета. Пункт 6 статьи 226 НК РФ гласит, что перечисление НДФЛ в бюджет необходимо осуществлять не позднее дня, следующего за выплатой материальной помощи (исключение составляет случай, когда день уплаты налога выпадает на выходной или праздничный день месяца, и тогда, в соответствии с пунктом 7 статьи 6.1 Налогового кодекса РФ, НДФЛ перечисляется в пользу государства в ближайший будний день).

Строка 130 «Сумма фактически полученного дохода» отразит в себе общую сумму, полученную в качестве материальной помощи.

В строке 140 «Сумма удержанного налога» будут размещены данные о сумме удержанного налога, если вид матпомощи предусматривает его исчисление в принципе.

Пример 1 Заполнение строк 100-140 Раздела 2 при необлагаемой НДФЛ материальной помощи

| Номер строки | Содержимое строки |

| 100 | День выдачи средств сотруднику (или его родственникам) |

| 110 | 0 (НДФЛ не удерживается) |

| 120 | 0 (НДФЛ не перечисляется) |

| 130 | Сумма материальной помощи |

| 140 | 0 (сумма не облагается налогом) |

Пример 2 Заполнение строк 100-140 Раздела 2 с удержанием НДФЛ с материальной помощи

| Номер строки | Содержимое строки |

| 100 | День выдачи средств сотруднику (или его родственникам) |

| 110 | День выдачи средств (строка 100 = строка 110) |

| 120 | День, следующий за выплатой (или ближайший будний день П. 7 ст. 6.1 НК РФ) |

| 130 | Сумма материальной помощи |

| 140 | Размер удержанного НДФЛ по применяемой налоговой ставке (строка 010 Раздел 1) |

Если материальная помощь выдается в последний день текущего квартала, то информация о ней в Разделе 2 содержаться не будет. Данные по матпомощи попадут в Раздел 1 отчета за действующий квартал, и в Раздел 2 отчета за квартал следующий. Причиной является день уплаты налога, который переносится на месяц следующего отчетного периода. А значит и данные по этой выплате должны перенестись в следующий квартальный отчет.

Как облагаются НДФЛ виды материальной помощи с вычетом в 4 000 руб.

Вычет в размере 4 000 руб. предоставляется в отношении материальной помощи работнику (бывшему работнику – пенсионеру) по любым основаниям, кроме рождения (усыновления) ребенка, смерти родственника (члена семьи) и в связи с чрезвычайной ситуацией или террористическим актом. Например:

- к отпуску,

- к свадьбе,

- на лечение,

- в связи с выходом на пенсию.

Как облагается НДФЛ материальная помощь к юбилею работника

Материальная помощь в связи с юбилеем работника не включена в перечень необлагаемой материальной помощи (п. 8 ст. 217 НК РФ). Она облагается НДФЛ в общем порядке.

Общий порядок обложения НДФЛ материальной помощи с вычетом

Вычет в размере 4 000 руб. применяется к материальной помощи, выплаченной работнику (бывшему работнику – пенсионеру) в целом за налоговый период (календарный год). При этом не имеет значения количество оснований, по которым оказывалась материальная помощь

Также не важно, выплачивалась она одним или несколькими работодателями

Если в течение календарного года материальная помощь выплачена в размере больше предельной величины, то сумма превышения облагается НДФЛ в общем порядке.

Пример расчета НДФЛ с нескольких выплат материальной помощи в течение года работнику

В текущем календарном году работнику (налоговому резиденту РФ) начислена материальная помощь в январе в сумме 30 000 руб. к свадьбе, в августе – 60 000 руб. к отпуску, в октябре – 40 000 руб. в связи со смертью родственника (отца), в декабре – 50 000 руб. при рождении ребенка.

В таком случае при выплате материальной помощи организация должна удержать НДФЛ:

- в январе в сумме 3 380 руб. ((30 000 руб. – 4 000 руб.) x 13%);

- в августе – 7 800 руб. (60 000 руб. x 13%).

При выплате материальной помощи в октябре в связи со смертью родственника и в декабре при рождении ребенка НДФЛ не начисляется.

Пример расчета НДФЛ с нескольких выплат материальной помощи в течение года физлицу-пенсионеру

В течение года физлицу (налоговому резиденту) материальная помощь выплачивалась дважды:

- в июне в связи с выходом на пенсию – в размере трех окладов, что составило 150 000 руб.;

- в августе на лечение – в размере 40 000 руб.

В таком случае при выплате материальной помощи организация должна удержать НДФЛ:

- в июне в сумме 18 980 руб. ((150 000 руб. – 4 000 руб.) x 13%);

- в августе – 5 200 руб. (40 000 руб. x 13%).

Удержать НДФЛ с материальной помощи с вычетом в 4 000 руб. и перечислить его в бюджет нужно в общем порядке. Заполнение платежного поручения в этой ситуации также не имеет особенностей.

НДФЛ с материальной помощи к отпуску

Материальная помощь к отпуску выплачивается работникам, как правило, по условиям коллективного договора, которыми определяется в том числе и срок ее выплаты. Ее размер может зависеть, например, от оклада работника, должности, стажа.

При этом не облагается НДФЛ такая материальная помощь только в сумме 4 000 руб. в течение года (п. 28 ст. 217 НК РФ). Материальная помощь в части, превышающей эту величину, облагается НДФЛ в общем порядке.

Основанием для выплаты материальной помощи к отпуску является приказ руководителя организации, изданный после получения от работника заявления.

НДФЛ с материальной помощи к отпуску перечислите в бюджет в общий срок.

НДФЛ с материальной помощи в связи со свадьбой

Выплата работнику такой материальной помощи может быть предусмотрена, например, коллективным договором. Она облагается НДФЛ в части, превышающей 4 000 руб. (п. 28 ст. 217 НК РФ), в общем порядке.

Основанием для выплаты материальной помощи к свадьбе является приказ руководителя организации, изданный после получения от работника заявления.

НДФЛ с материальной помощи в связи с болезнью (на лечение)

Материальная помощь на лечение работника (бывшего работника – пенсионера) не облагается НДФЛ только в сумме 4 000 руб. (п. 28 ст. 217 НК РФ). Материальная помощь в части, превышающей эту предельную величину, облагается в общем порядке.

Материальная помощь работнику (бывшему работнику – пенсионеру) на лечение его родственника (члена семьи) также не облагается НДФЛ только в сумме 4 000 руб.

Если же помощь на лечение выплачивается непосредственно родственнику (члену семьи) работника (бывшего работника – пенсионера), то в таком случае НДФЛ исчисляется со всей суммы материальной помощи.

Основанием для выплаты материальной помощи на лечение является приказ руководителя организации, изданный после получения от работника (бывшего работника – пенсионера) заявления.

Итоги

Материальная помощь выдается физическим лицам по их просьбе с согласия руководства фирмы. При заполнении 6-НДФЛ датой получения дохода и удержания НДФЛ является день выплаты материальной помощи, а датой перечисления налога — следующий за ним рабочий день. Освобождаемая от НДФЛ часть матпомощи отражается в составе налоговых вычетов.

Сервис формирует отчет на основе заполненной вами информации. Обширная система подсказок.

Индивидуальный предприниматель или юридическое лицо, привлекающие наемных работников, становятся налоговыми агентами по НДФЛ и обязаны ежеквартально предоставлять в налоговые органы расчет суммы налога на доходы физических лиц (форма 6-НДФЛ). Эта форма отчетности содержит обобщенную информацию о доходах всех сотрудников и сумме исчисленного и удержанного налога.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.