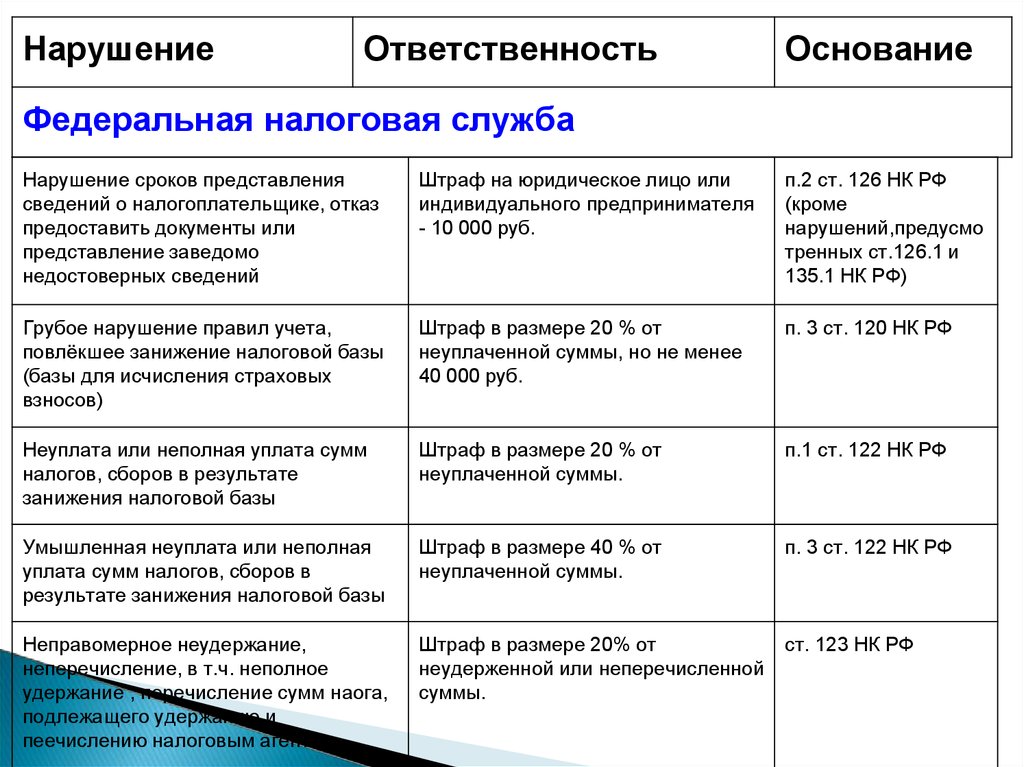

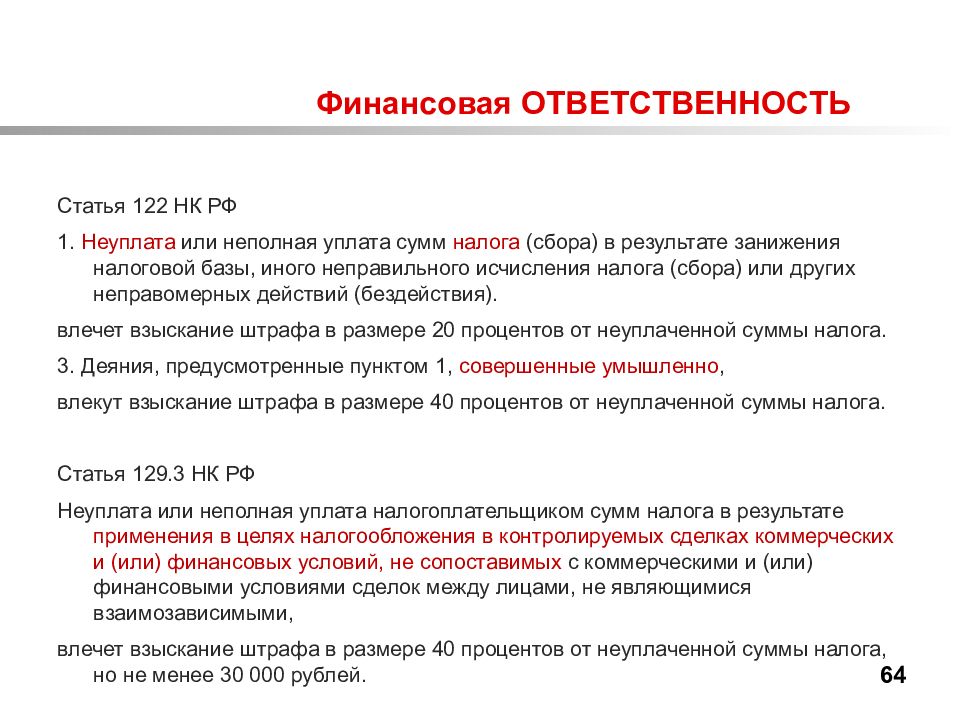

В выплате за НДФЛ удержанный меньше НДФЛ исчисленный.

Я

Добрый день. ЗУП 2.5.123.1. По одному сотруднику такая ситуация: сделали начисление зп за сентябрь, исчисленный НДФЛ например 3000. Сделали выплату зарплаты, удержанный НДФЛ например 2500. При очередной выплате (аванс), программа добивает удержанный НДФЛ 500 рублей. Подскажите пожалуйста, почему весь НДФЛ не удерживается при выплате зп?

p.s. С сентября у сотрудника увеличилась зп (может в этом дело)?

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмитеCtrl-F5 илиCtrl-R или кнопку «Обновить» в браузере.

Удержание НДФЛ при выдаче денежных средств под отчет

Налоговые органы при проверках доначисляют НДФЛ в следующих ситуациях. Когда работник своевременно не представил в бухгалтерию авансовый отчет по расходованию выданных ему денежных средств, а работодатель в свою очередь не предпринял никаких действий по взысканию с работника образовавшегося долга. Следовательно, неизрасходованные денежные суммы оставлены в распоряжении работника, а также в случаях отсутствия или неправильного оформления первичных документов, приложенных к авансовому отчету. В Постановлении ФАС Волго-Вятского округа от 15.06.2010 по делу N А17-7346/2008 суд признал позицию налоговой инспекции неправомерной. Налоговый орган квалифицировал денежные средства, полученные работником под отчет, как его доход в связи с нарушениями в оформлении документов, подтверждающих расходование наличных денежных средств на представительские расходы. Как указал суд, налоговый агент выдавал под отчет работнику денежные средства на приобретение ТМЦ (на представительские расходы), авансовые отчеты, первичные документы, подтверждающие расходование денежных средств, были представлены подотчетным лицом и приняты налоговым агентом. Доказательств того, что приобретенные по подотчетным денежным средствам ТМЦ не приходовались налоговым агентом, инспекция не представила. Представление первичных документов, подтверждающих расходование подотчетных средств и содержащих технические ошибки, не свидетельствует о получении дохода (материальной выгоды) физическим лицом и не изменяет основания их выдачи. В Постановлении Президиума ВАС РФ от 03.02.2009 N 11714/08 указано, что подотчетные денежные средства, частично не возвращенные работником, не являются его доходом, облагаемым НДФЛ.

КБК НДФЛ с дивидендов в 2024 году

Коды бюджетной классификации для случая уплаты НДФЛ с сумм дивидендов будут различаться для плательщиков-физлиц и плательщиков, являющихся налоговыми агентами физлиц. КБК для налоговых агентов будут следующими:

| № | КБК в 2024 году | Платеж |

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ с дивидендов |

| 2 | 182 1 01 02010 01 3000 110 | Штраф за неуплату НДФЛ с дивидендов |

| 3 | 182 1 01 02010 01 2100 110 | Пени на сумму несвоевременно уплаченного НДФЛ с дивидендов |

Если НДФЛ перечисляет в бюджет физическое лицо (непосредственно получатель дохода в виде дивидендов), КБК применяются следующие:

| № | КБК в 2024 году | Платеж |

| 1 | 182 1 01 02030 01 1000 110 | Уплата НДФЛ с дивидендов |

| 2 | 182 1 01 02030 01 3000 110 | Штраф за то, что НДФЛ уплачен не вовремя |

| 3 | 182 1 01 02030 01 2100 110 | Пени на сумму НДФЛ, которая не была вовремя перечислена в бюджет |

С каких доходов не производится уплата НДФЛ?

Согласно исчислению, удержанию и, соответственно, уплате НДФЛ не подлежат следующие доходы:

| Доходы физических лиц | Комментарий |

| Государственные пособия (за исключением пособия, выплачиваемого по больничному листу), выплаты, компенсации | · пособие по безработице

· пособие по беременности и родам · пособие по уходу за ребёнком до достижения им возраста 1,5 лет и 3 лет |

| Пенсии | Включая все фиксированные и социальные доплаты |

| Компенсационные выплаты | · возмещение вреда здоровью

· бесплатное жильё, коммунальные услуги, топливо или денежное возмещение · натуральное довольствие или денежное возмещение · питание, спортивное снаряжение, оборудование, форма для спортсменов и судей спортивных соревнований |

| Выплаты при увольнении |

За исключением:

· компенсация за неиспользованный отпуск · сумма выходного пособия в части, превышающей трёхкратный размер среднего заработка или шестикратный размер в районах Крайнего Севера или приравненных к ним территориях |

| Выплаты семье погибших военнослужащих или государственных служащих | В случае гибели при исполнении служебных обязанностей |

| Исполнение трудовых обязанностей работником | · переезд на работу в другую местность

· командировочные расходы |

| Командировочные расходы | · суточные (700 рублей на территории РФ, 2500 рублей за пределами территории РФ)

· стоимость билетов в обе стороны на всех видах транспорта, услуги аэропортов, комиссионные сборы, провоз багажа · найм жилого помещения · услуги связи · получение и регистрация загран.паспорта · получение визы · обмен валюты, чеков Обязательное предоставление документов, подтверждающих расходы! |

| Расходы на организацию добровольческой деятельности | · наём помещения

· транспортные расходы · питание (до 700 рублей на территории РФ и до 2500 рублей за пределами РФ) · средства индивидуальной защиты (СИЗ) · добровольное медицинское страхование (ДМС) · одежда, вещевое имущество |

| Алименты | Получаемые физическими лицами |

| Единовременные выплаты | · членам семьи умершего работника (даже вышедшего на пенсию) или работнику (даже вышедшему на пенсию) в связи со смертью близкого родственника

· адресная помощь малоимущим и социально незащищённым гражданам, выделенная из разного уровня бюджетов · работникам при рождении (усыновлении) детей (не более 50000 рублей на каждого ребёнка) |

| Компенсация санаторно-курортного лечения | · работникам, членам их семей, бывшим работникам |

| Компенсация медицинских услуг | · работникам, членам их семей, бывшим работникам |

| Обучение работника | В образовательных учреждениях, имеющих лицензию |

| Доходы, не превышающие 4000 рублей | · подарки

· призы · материальная помощь работникам · возмещение стоимости лекарственных препаратов работникам, членам их семей, бывшим работникам · стоимость промо-продукции |

| Выплаты Профсоюзными комитетами | За исключением выплат за выполнение трудовых обязанностей |

| Пенсионные взносы на накопительную часть | · не более 12000 рублей в год на одного работника |

| Возмещение затрат работников | · уплата процентов по кредитам |

Пример:

Сотрудница ООО «АБВ» Миронова М.М. находится в отпуске по уходу за ребёнком до достижения им возраста 3 лет, получая при этом пособие в размере 57 рублей. Данный доход, согласно налоговому законодательству Российской Федерации, не подлежит исчислению, удержанию и уплате НДФЛ.

Читайте так же ⇒ \»Заявление для подачи 3-НДФЛ\»

Сдавайте отчётность вовремя

В 2024 году были введены изменения в законодательство, согласно которым не применяются штрафы по НДФЛ за просрочку платежа

Несмотря на это, важно понимать, что правительство все равно следит за соблюдением сроков и качеством отчётности. Поэтому даже без штрафов, незачет в налоговых платежах может привести к проблемам с контролирующими органами и привлечению к ответственности

Чтобы избежать таких неприятностей, следует внимательно относиться к сдаче отчётности и выполнять её вовремя. Не оставляйте это дело на последний момент и учтите, что на выполнение некоторых процедур может потребоваться больше времени, чем вы ожидали.

В целом, сдача отчётности вовремя — это проявление ответственности перед своими деловыми партнёрами, сотрудниками и государством. Такой подход поможет сэкономить свои ресурсы и избежать потенциальных проблем в будущем.

Способы обжалования наложенного штрафа

- Апелляция: агент может подать апелляцию в вышестоящую налоговую инстанцию для пересмотра решения о наложении штрафа.

- Жалоба: возможно подать жалобу на действия должностных лиц налоговых органов, если они нарушают процедуру рассмотрения дела или применяют неправомерные меры.

- Судебный иск: агент может обратиться в суд для оспаривания решения налоговых органов и доказательства своей правоты.

При обжаловании наложенного штрафа необходимо соблюдать определенные процедурные требования и сроки:

- Соблюдение сроков: агент должен обжаловать решение налоговых органов в установленные сроки. В случае их нарушения, апелляционная или судебная инстанции может отказать в рассмотрении обжалования.

- Представление доказательств: агент должен предоставить достаточное количество доказательств для подтверждения своей позиции. Можно использовать различные документы, экспертные заключения и свидетельские показания.

- Соблюдение формальностей: при подаче обжалования необходимо соблюдать установленный порядок и формальности. Это включает правильное заполнение заявлений, уплату государственной пошлины и соблюдение требований к оформлению документов.

В случае успешного обжалования наложенного штрафа, налоговые органы могут пересмотреть свое решение, снизить или аннулировать штраф

Поэтому важно не пренебрегать правом на обжалование и уметь эффективно использовать предусмотренные законодательством способы

Кто должен предоставить отчет о доходах?

В соответствии с законодательством РФ, об отчетности по доходам должны предоставлять информацию следующие лица:

- Физические лица:

- Работники, получающие зарплату или иные виды дохода от своей деятельности;

- Индивидуальные предприниматели;

- Лица, получающие доходы от сдачи имущества в аренду или от продажи недвижимости;

- Лица, получающие доходы от дивидендов, процентов и других финансовых инструментов;

- Пенсионеры, получающие пенсию.

- Юридические лица:

- Организации, выплачивающие зарплату или иные виды вознаграждения своим сотрудникам;

- Организации, осуществляющие деятельность, связанную с продажей товаров или услуги;

- Организации, осуществляющие инвестиционную деятельность и получающие доходы от этой деятельности.

В случае если организации или физические лица не предоставляют отчет о доходах, они могут быть подвержены штрафам и иным санкциям со стороны налоговых органов.

Установлен необлагаемый норматив компенсации для дистанционных работников

Согласно ТК РФ работодатель обязан обеспечить дистанционных работников необходимым оборудованием для выполнения трудовой функции, либо компенсировать им расходы в связи с использованием личного оборудования, программного обеспечения, иных расходов. Размер компенсации устанавливается локальным нормативным актом или трудовым договором с дистанционным работником.

С 2024 года упростился порядок освобождения компенсации от НДФЛ и страховых взносов. Согласно НК РФ и НК РФ не облагается возмещаемая работодателем сумма расходов дистанционного работника, связанных с использованием им для выполнения трудовой функции принадлежащих ему или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, в сумме, определяемой коллективным договором, локальным нормативным актом, трудовым договором, дополнительным соглашением к трудовому договору, но не более 35 рублей за каждый день выполнения трудовой функции дистанционно, либо в сумме фактически произведенных и документально подтвержденных расходов дистанционного работника.

Для определения необлагаемой суммы компенсации без подтверждающих документов налоговый агент должен вести учет дней работы «удаленно».

Работодатель вправе предусмотреть любой размер компенсации за использование работником своего оборудования в день (месяц), а освобождаться от НДФЛ и страховых взносов будет лишь 35 рублей за дистанционный рабочий день или суммы расходов, подтвержденные документально.

Татьяна ТарасоваГлавный эксперт по налогам и бухучету, трудовому законодательству

НДФЛ с доходов дистанционных работников

С 2024 года доходы «удаленщиков», которые работают по трудовым договорам с российской организацией или подразделением иностранной компании, зарегистрированным в РФ, признаются доходами от источников в РФ ( НК РФ). Т.е. такие доходы облагаются в РФ как у налоговых резидентов РФ, так и у налогоплательщиков, не имеющих такого статуса ( НК РФ). При этом не зависимо от налогового статуса ставка НДФЛ для таких работников установлена в размере 13% (15% с доходов свыше 5 млн руб. в год), то сеть у нерезидентов ставка тоже 13 (15) %.

Однако работодателю все равно придется отслеживать статус дистанционных работников, работающих за рубежом. Это нужно для правильного расчета налога. Ведь нерезидентам не положены вычеты на детей, лечение, обучение, приобретение жилья ( НК РФ).

Если у российской организации есть зарегистрированные обособленные подразделения за пределами РФ, то для работников, которые в них трудятся, полученные «трудовые» доходы относятся к доходам от источников за пределами РФ. Поэтому российская организация по-прежнему не выступает в качестве налогового агента. Такие работники, если являются налоговыми резидентами РФ, должны сами исчислять и уплачивать налог по законодательству РФ ( и НК РФ).

В 2024 новая норма не распространяется на вознаграждения в рамках договоров ГПХ за выполненные работы или оказанные услуги за рубежом. Такие доходы в 2024 году по-прежнему считаются доходами от источников за пределами РФ и российские заказчики не должны выступать в качестве налогового агента, то сеть с вознаграждения не нужно удерживать НДФЛ. Но с 2025 года все доходы по договорам ГПХ будут считаться доходами от источников в РФ и заказчикам придется удерживать НДФЛ и с доходов «ГПДшников», в т.ч. работающих за рубежом (, Закона N 389-ФЗ).

Предельная величина базы по страховым взносам

Как известно, плательщики страховых взносов, не применяющие льготные тарифы, уплачивают взносы по единому тарифу ( НК РФ):

- 30% — в рамках единой предельной величины базы;

- 15,1% — сверх нее.

«Льготники» (, , НК РФ) при применении пониженных тарифов также учитывают единую предельную величину базы.

Предельная база страховых взносов на 2024 год установлена в размере 2 225 000 рублей (Постановление Правительства РФ от 10.11.2023 N 1883).

Наши аудиторы помогут разобраться со спорными ситуациями и сформировать достоверную отчетность по НДФЛ и страховым взносам по итогам 2023 года, подскажут как применять нововведения. Кроме того, аудит помогает предотвратить налоговые риски и искажения отчетности, а также — выявить резервы. Результативность подтверждается статистикой.

Начать аудит сейчас Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности Узнать цену аудита

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

-

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст

81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

-

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

-

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Как избежать штрафов по НДФЛ в 2024 году

Оплата НДФЛ должна быть произведена в установленные сроки, чтобы избежать наложения штрафов. Вот несколько полезных советов, которые помогут вам избежать наказания:

1. Планируйте свои финансы заранее. Определите необходимую сумму, запланируйте бюджет, чтобы быть уверенным, что у вас всегда будет достаточно средств для оплаты налога.

2. Следите за сроками. Постоянно проверяйте даты, когда вы должны уплатить НДФЛ. Установите напоминания в календаре или используйте электронные сервисы для отслеживания своих налоговых обязательств.

3. Используйте электронные способы оплаты. Воспользуйтесь онлайн-банкингом или системами электронных платежей для удобной и быстрой оплаты НДФЛ. Таким образом, вы избежите задержек, связанных с почтовыми или банковскими переводами.

4. Проверяйте свою декларацию. Перед отправкой документов в налоговую службу, внимательно проверьте свою декларацию на наличие ошибок или пропусков. В случае выявления неточностей, исправьте их немедленно и внимательно заполните все необходимые поля.

5. Обратитесь за помощью к профессионалам. Если вы не уверены в своих знаниях и опыте в области налогообложения, лучше обратиться за консультацией к налоговым консультантам или бухгалтерам. Они помогут вам правильно заполнить декларацию и избежать ошибок, которые могут привести к наложению штрафов.

Следуя этим рекомендациям, вы уменьшите риск наложения штрафов за несвоевременную оплату НДФЛ в 2024 году. Помните, что правильное и своевременное исполнение налоговых обязательств является залогом вашей финансовой стабильности и независимости.

Каковы сроки перечисления НДФЛ в бюджет налоговым агентом

Сроки перечисления НДФЛ в бюджет зависят от периода, за который был удержан налог. Обычно налоговым агентом должно быть уплачено:

- 15% от сумм удержанного налога, уплачиваемого в бюджет до 20 числа месяца, следующего за кварталом;

- фиксированный платеж, если удержанный налог составляет менее 650 рублей;

- добровольный платеж, если удержанный налог составляет не более 100 рублей и имеются дополнительные доходы в текущем месяце.

| Период удержания налога | Срок уплаты НДФЛ |

|---|---|

| С января по октябрь | До 5-го числа месяца, следующего за отчетным периодом |

| С ноября по декабрь | До 25-го декабря года, следующего за отчетным периодом |

Особенности уплаты НДФЛ для ИП и ООО

Уплата НДФЛ для ИП:

- ИП осуществляют уплату НДФЛ налоговым агентом при выплате доходов физическим лицам, работающим по трудовому договору или гражданско-правовому договору. Налоговым агентом может выступать работодатель или заказчик работ или услуг ИП.

- ИП также обязаны самостоятельно уплачивать НДФЛ по доходам, не связанным с трудовыми или гражданско-правовыми отношениями. К таким доходам относятся, например, доходы от аренды имущества или от продажи товаров и услуг. Уплата данного налога производится ИП в налоговую инспекцию.

- Сумма НДФЛ, подлежащая уплате, определяется налоговым агентом или налогоплательщиком (ИП) самостоятельно с учетом требований законодательства.

- Уплата НДФЛ для ИП производится ежеквартально до 15-го числа месяца, следующего за отчетным кварталом. При этом, первый двухквартальный налоговый период (1-й и 2-й кварталы) может быть объединен в один отчетный период.

Уплата НДФЛ для ООО:

- ООО уплачивают НДФЛ по доходам своих сотрудников и выдают им финансовые документы (сводную налоговую накладную) на сумму начисленного налога.

- Уплата НДФЛ производится ООО самостоятельно в налоговую инспекцию ежемесячно до 20-го числа месяца, следующего за отчетным. При этом, первый квартал может быть объединен в один отчетный период.

- ООО также обязаны проводить налоговую вычеты в отчетном периоде в соответствии с требованиями законодательства.

- При невыполнении обязанностей по уплате НДФЛ ООО может быть наложен штраф со ставкой 0,1% от суммы задолженности за каждый день просрочки.

Новые правила и изменения в 2024 году

Согласно новым правилам, предприятия и организации должны будут перечислять НДФЛ до 25 числа следующего месяца после заработной платы. Если они не выполняют этот срок, им будет начисляться штраф в размере 0,1% от неуплаченной суммы за каждый день просрочки.

Размеры штрафов также будут зависеть от суммы неуплаченного налога. Если неуплаченная сумма превышает 100 тысяч рублей, штраф будет увеличиваться до 0,2% за каждый день просрочки. Если же сумма составляет более 1 миллиона рублей, штраф увеличится до 0,3% за каждый день просрочки.

Новые правила и размеры штрафов связаны с желанием государства повысить собираемость налогов и улучшить исполнение налоговых обязательств со стороны предприятий и организаций.

| Сумма неуплаченного налога | Размер штрафа |

|---|---|

| До 100 000 рублей | 0,1% за каждый день просрочки |

| От 100 001 рубля до 1 000 000 рублей | 0,2% за каждый день просрочки |

| Более 1 000 000 рублей | 0,3% за каждый день просрочки |

Снижение штрафов при уплате НДФЛ после истечения срока

В случае неуплаты НДФЛ в установленные сроки, гражданам грозит штраф в соответствии с действующим законодательством. Однако существует возможность снижения размера штрафа при своевременной добровольной уплате налога после истечения периода, установленного для уплаты.

Согласно ст. 75.4 Налогового кодекса Российской Федерации, размер штрафа может быть снижен в два раза, если гражданин уплатит задолженность в течение 30 дней со дня истечения срока, установленного для уплаты НДФЛ. Такое снижение штрафов способствует стимулированию граждан к своевременному исполнению своих налоговых обязательств.

Для воспользоваться таким снижением штрафов, необходимо обратиться в налоговый орган с заявлением о добровольной уплате задолженности и оплатить налог вместе с штрафами в указанный срок. В случае их своевременной уплаты, размер штрафа будет уменьшен на 50%. Этот механизм позволяет гражданам исправить свою ошибку и избежать дополнительных финансовых затрат.

Почему важно соблюдать сроки перечисления?

Соблюдение сроков перечисления НДФЛ важно из нескольких причин:

- Регулярное перечисление налога позволяет поддерживать финансовую стабильность государства и обеспечивать выполнение бюджетных обязательств.

- Несвоевременное перечисление НДФЛ может привести к увеличению задолженности перед налоговыми органами и наличию штрафных санкций.

- Своевременное перечисление налога исключает возможные проверки со стороны налоговых органов, что упрощает взаимодействие с ними и снижает риски возникновения дополнительных проблем.

- Компания, регулярно осуществляющая перечисление НДФЛ в срок, строит положительную репутацию перед налоговыми органами и поставщиками, что способствует развитию бизнеса и созданию доверительных отношений.

В целях избежания потенциальных штрафов и негативных последствий, важно уделить особое внимание соблюдению сроков перечисления НДФЛ и вовремя производить расчеты и переводы налога в установленные сроки. В 2024 году дедлайн уплаты налога на доходы физических лиц (НДФЛ) остается без изменений. Уплата налога должна быть произведена до 30 апреля текущего года

Несвоевременная уплата НДФЛ может повлечь за собой наложение штрафов и последствия для налогоплательщика

Уплата налога должна быть произведена до 30 апреля текущего года. Несвоевременная уплата НДФЛ может повлечь за собой наложение штрафов и последствия для налогоплательщика

В 2024 году дедлайн уплаты налога на доходы физических лиц (НДФЛ) остается без изменений. Уплата налога должна быть произведена до 30 апреля текущего года. Несвоевременная уплата НДФЛ может повлечь за собой наложение штрафов и последствия для налогоплательщика.

Сумма штрафа за несвоевременную уплату НДФЛ зависит от причины задержки и количества дней просрочки

Также важно отметить, что сумма налога, подлежащего уплате, должна быть корректно рассчитана и указана в декларации

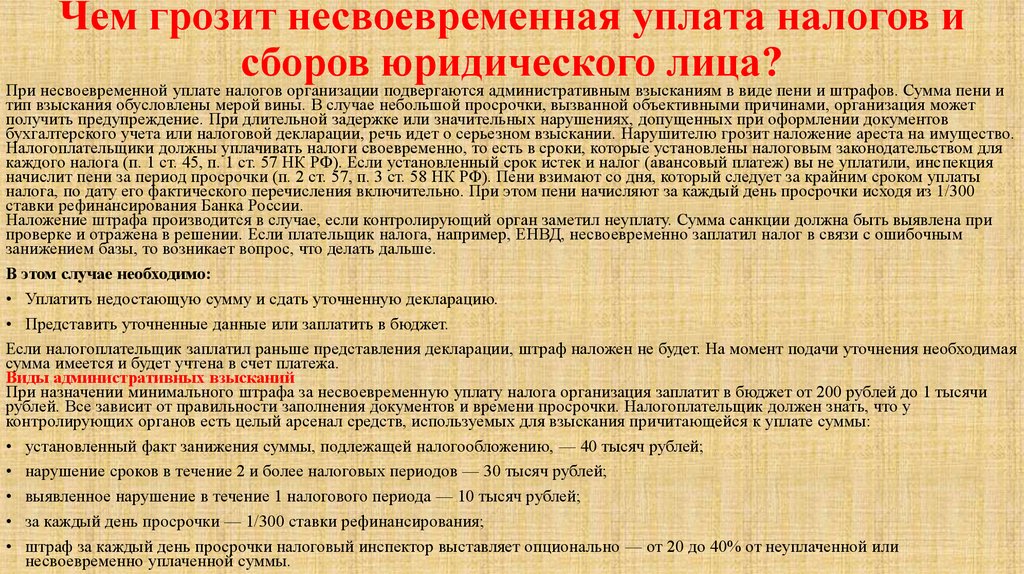

При неуплате НДФЛ вовремя, налоговые органы имеют право начислить штраф в размере 0,1% суммы налога за каждый день просрочки. При этом максимальный размер штрафа составляет 30% задолженности. Если причина задержки в уплате НДФЛ не устранена в течение 60 дней, налоговые органы также могут применить дополнительные штрафные санкции, включая наложение пени и административных штрафов.

Чтобы избежать штрафов и негативных последствий, рекомендуется своевременно подготовить и подать налоговую декларацию и произвести уплату НДФЛ до указанного дедлайна

Также важно внимательно проверять все рассчитанные суммы налога и соблюдать требования налогового законодательства

В случае возникновения сложностей или вопросов, связанных с уплатой НДФЛ, рекомендуется обратиться за консультацией к специалисту или к налоговым органам для получения необходимой помощи и информации.

Если налогоплательщик не уплатил НДФЛ в установленный срок, то возникает задолженность перед налоговыми органами. Задолженность может возникнуть из-за неуплаты полной суммы налога или из-за несвоевременной уплаты.

В случае задолженности, налогоплательщик обязан уплатить не только сумму налога, но и пени за каждый день просрочки. Размер пени определяется в соответствии с действующим законодательством и может составлять определенный процент от суммы задолженности.

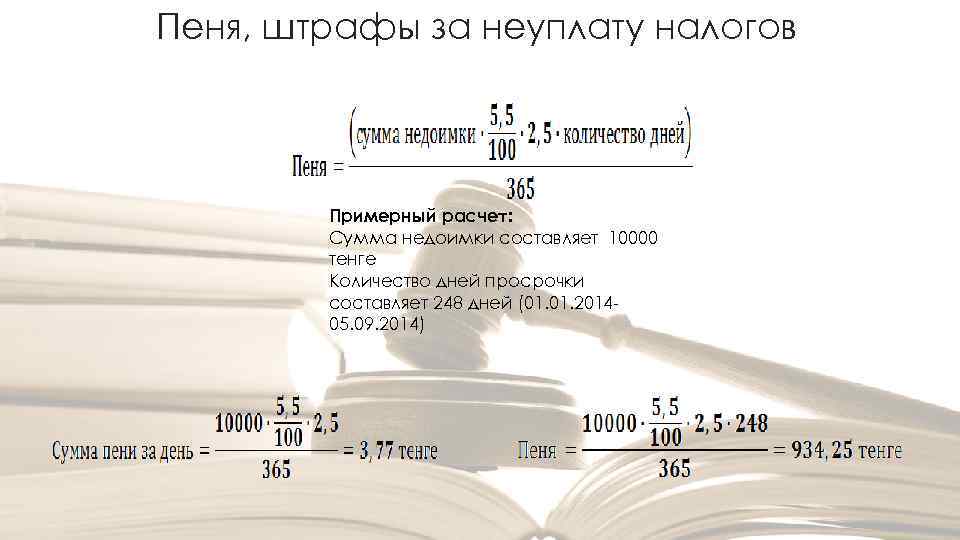

За несвоевременную уплату НДФЛ в 2024 году предусмотрены изменения в размере пени. Новый размер пени будет составлять 1/300-ой часть рефинансирования Центрального банка РФ, действующего на последний день налогового периода.

Пени начисляются за каждый день просрочки, начиная с даты, установленной законодательством для уплаты налога. Например, если срок уплаты НДФЛ составляет 20 числа месяца, а налогоплательщик заплатил 25 числа, то пени будут начисляться только за пять дней просрочки.

Налоговые органы автоматически начисляют пени и включают их в сумму задолженности

Поэтому важно своевременно уплачивать налоги, чтобы избежать возникновения задолженности и дополнительных расходов на оплату пени

Если налогоплательщик имеет задолженность по НДФЛ, то налоговые органы могут применить меры взыскания, такие как блокировка расчетного счета, арест имущества или обращение в суд для взыскания задолженности.

В целях соблюдения законодательства и избежания финансового ущерба, рекомендуется своевременно уплачивать НДФЛ и следить за соблюдением сроков уплаты.

Вопрос-ответ:

Какие последствия могут быть за неуплату НДФЛ физическим лицом в 2024 году?

За неуплату НДФЛ физическим лицом в 2024 году могут быть применены следующие меры: начисление штрафа в размере 20% от неуплаченной суммы, возможность привлечения к уголовной ответственности.

Какие сроки уплаты НДФЛ для физических лиц в 2024 году?

Сроки уплаты НДФЛ для физических лиц в 2024 году зависят от источника дохода и предусмотрены законодательством. Обычно налог должен быть уплачен до 30 апреля следующего года после истекшего налогового периода.

Какие доходы подлежат обложению НДФЛ физическими лицами в 2024 году?

Под обложение НДФЛ физическими лицами в 2024 году попадают все доходы, полученные от источников в Российской Федерации и/или за пределами Российской Федерации, если налоговая резиденция налогоплательщика находится в России, исключая некоторые виды освобождений и льгот.

Каковы штрафы за неуплату НДФЛ физическим лицом в 2024 году?

Штрафы за неуплату НДФЛ физическим лицом в 2024 году регулируются законодательством Российской Федерации. В случае неуплаты или неправильного уплаты НДФЛ, гражданин может быть подвержен штрафам, которые зависят от суммы задолженности и нарушений. Конкретные штрафы определяются налоговыми органами и могут составлять до 100% суммы задолженности.

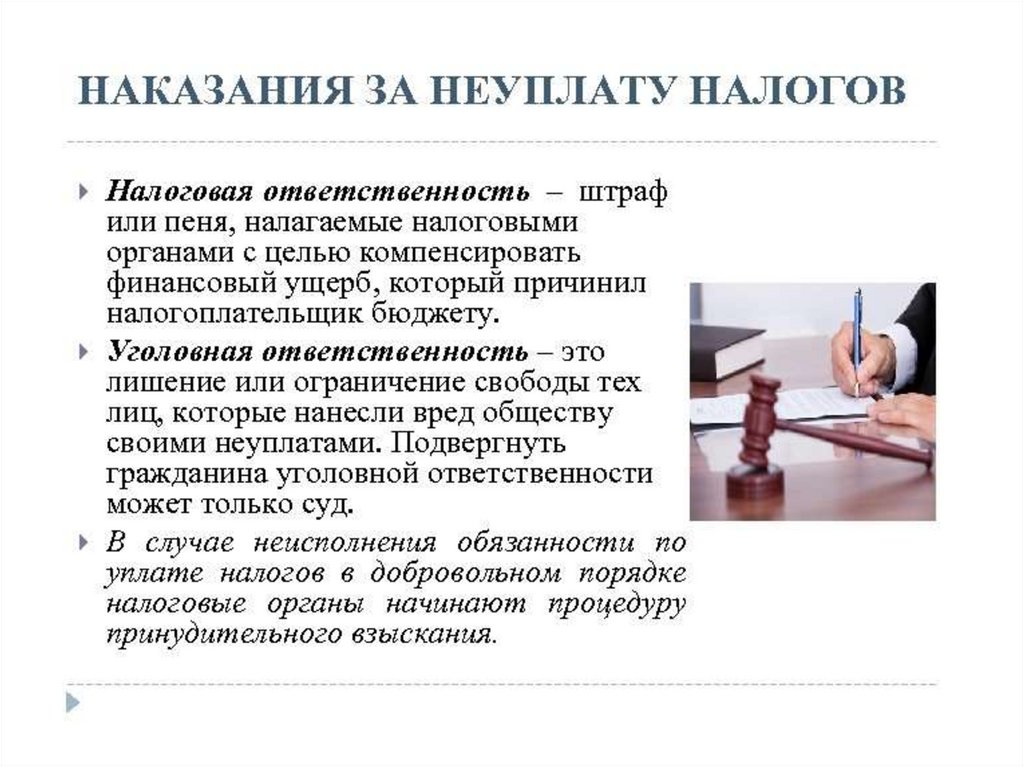

Последствия для организации

Нарушение срока оплаты НДФЛ 2024 может повлечь за собой серьезные последствия для организации. Вот основные негативные последствия:

1. Финансовые штрафы

Неправильное или несвоевременное уплаты налога на доходы физических лиц может привести к наложению финансовых штрафов на организацию. Величина штрафа зависит от суммы и срока просрочки. Штрафы могут значительно ударить по бюджету организации и снизить ее финансовую стабильность.

2. Ущерб репутации

Нарушение срока оплаты НДФЛ может негативно сказаться на репутации организации. Клиенты и партнеры могут воспринимать такое нарушение как проявление некомпетентности или небрежности. Это может привести к потере доверия клиентов и деловых возможностей.

3. Правовые последствия

Нарушение срока оплаты НДФЛ является нарушением законодательства. В результате организация может столкнуться с правовыми последствиями, включая обращение налоговых органов, возбуждение дела об административном правонарушении и даже возможность судебного разбирательства. Это может быть связано с дополнительными расходами на юридическую помощь и потерей времени на ведение дела.

4. Карательные меры

Кроме финансовых штрафов и правовых последствий, организация также может подвергнуться и другим карательным мерам. Например, налоговые органы могут наложить арест на счета организации, заморозить активы или прекратить деятельность. Это может серьезно повлиять на финансовое состояние и деловую активность организации.

5. Негативное влияние на коллектив

Нарушение срока оплаты НДФЛ может иметь негативное влияние на коллектив организации. Сотрудники могут испытывать недовольство и неуверенность в будущем, особенно если они станут свидетелями негативных последствий такого нарушения. Это может привести к снижению мотивации и производительности сотрудников, а также увеличению текучести кадров.

6. Риск проверок и ревизий

Нарушение срока оплаты НДФЛ может повысить риск проведения проверок и ревизий налоговыми органами. При проверке могут выявляться другие нарушения и ошибки в учете и уплате налогов, что может привести к дополнительным штрафам и проблемам для организации.

7. Потеря конкурентных преимуществ

Нарушение срока оплаты НДФЛ может стать причиной потери конкурентных преимуществ. Организации, у которых нет проблем с учетом и уплатой налогов, могут иметь более высокий уровень доверия со стороны клиентов и партнеров. Такие организации могут лучше конкурировать на рынке и выигрывать более выгодные контракты.

8. Усложнение взаимоотношений с государственными органами

Нарушение срока оплаты НДФЛ может усложнить взаимоотношения организации с государственными органами, особенно в случае повторных нарушений. Такие организации могут подвергаться более тщательным проверкам и контролю со стороны налоговых органов и других государственных организаций.