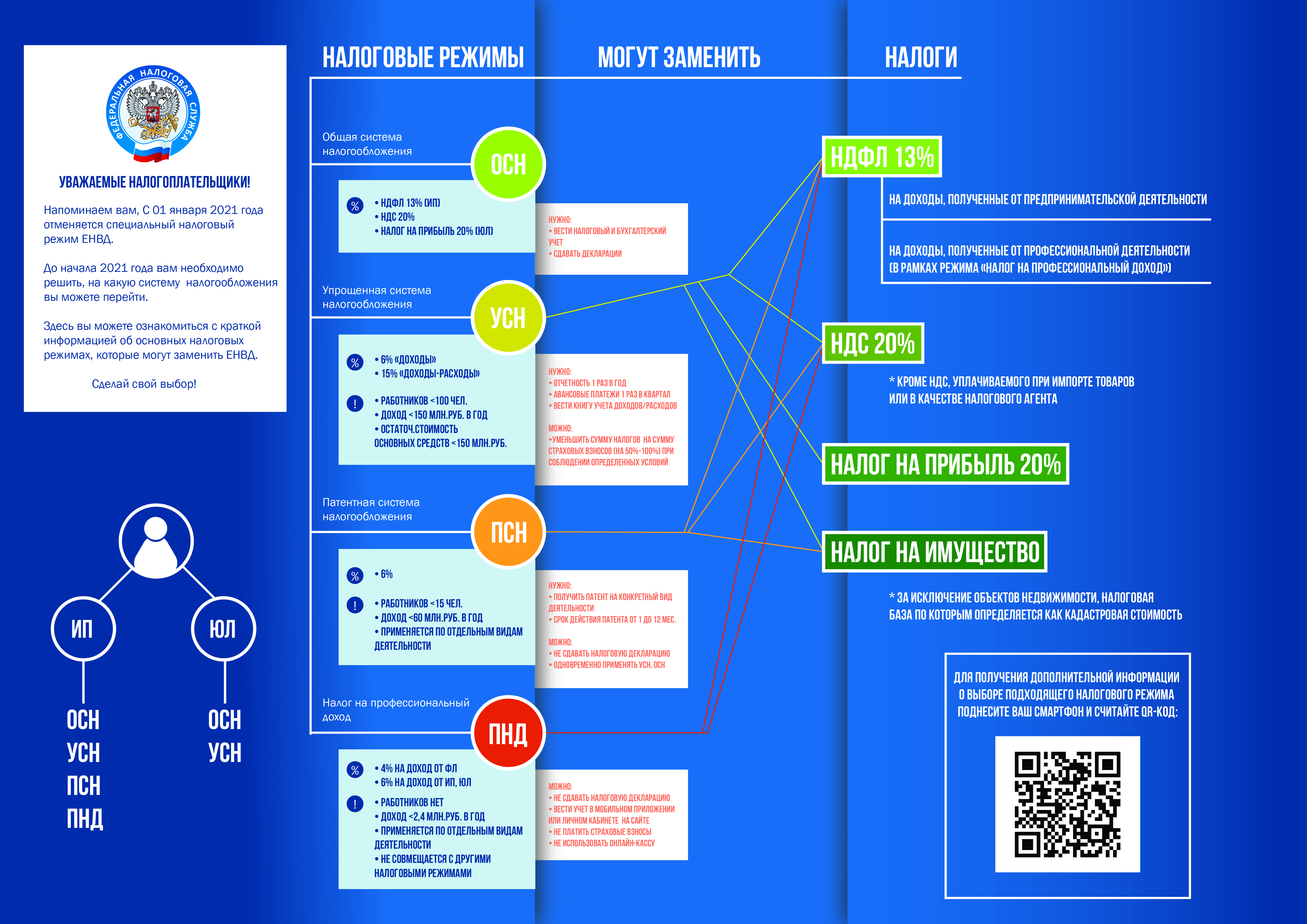

Сроки сдачи налоговой декларации

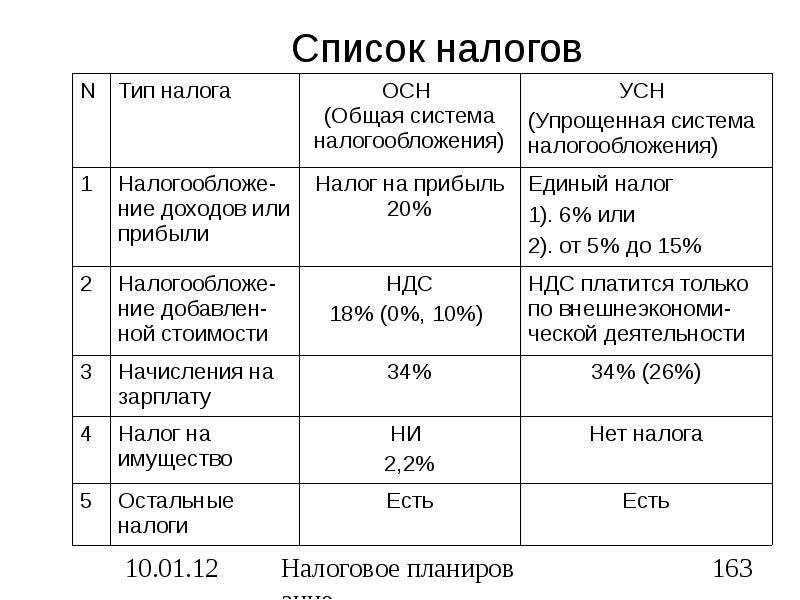

Общая система налогообложения

Риск-ориентированный подход к проверкам и амнистия малого бизнеса

Россия, по словам Владимира Путина, откажется от моратория на проверки бизнеса с 1 января 2025 года. Вместо этого внедрят рискоориентированный подход.

Также Путин поручил правительству проработать амнистию для некрупных компаний, которые вынуждены были использовать схемы налоговой оптимизации. При этом глава государства пообещал, что никаких штрафов и пересчетов налогов для них не будет.

В ТПП сообщили RB.RU, что бизнес-объединение последовательно выступало за полную отмену проверок бизнеса, поскольку в полной мере заработал инициированный правительством риск-ориентированный подход.

«Приветствуем слова президента РФ о том, что нужно отказаться от практики проверок, заменив их, где это возможно, профилактическими мероприятиями», — сообщил глава ТПП Сергей Катырин.

В ТПП также поддержали вопрос амнистии некрупных компаний, которые использовали дробление бизнеса для ухода от налогов. Организация предоставит свои предложения и будет дополнительно рекомендовать прекратить уже находящиеся в производстве дела.

«В целом считаем, что данная мера позволит существенно обелить российский бизнес, а это обеспечит дополнительные налоговые поступления в бюджет

При этом важно не повышать налоговую нагрузку на предпринимателей и зафиксировать действующие нормы Налогового кодекса на 5 лет. В настоящий момент, по подсчетам экспертов ТПП РФ, поправки в Налоговый кодекс вносятся в среднем раз в 13 дней», — заключил Катырин

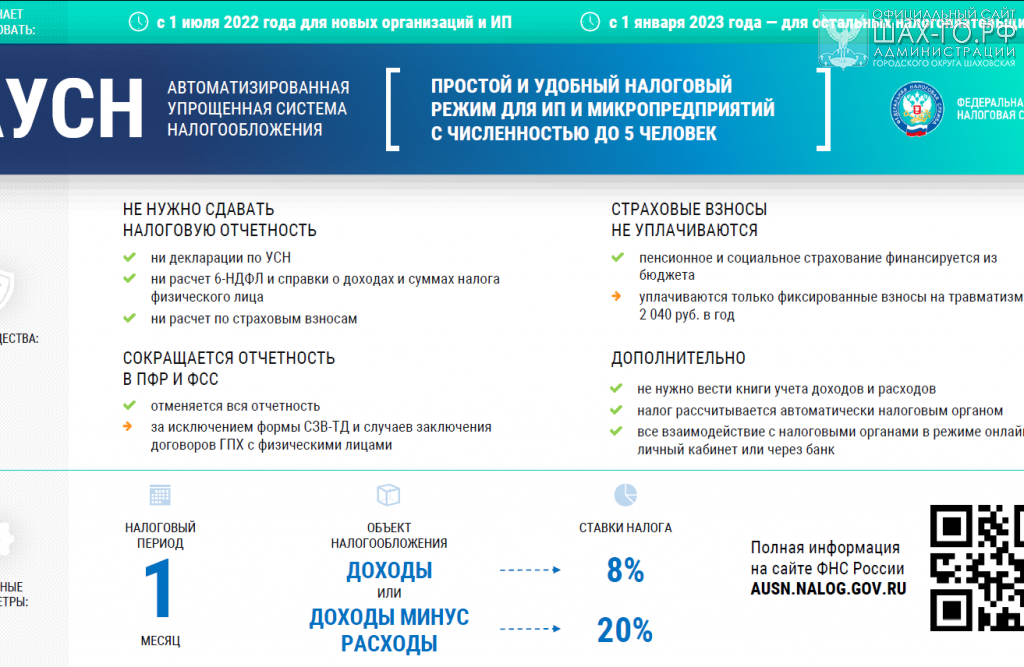

Что такое АвтоУСН

Автоматизированная упрощенная система налогообложения — это модифицированная УСН (упрощенная система налогообложения, упрощенка) с двумя вариантами взимания налогов: со всех доходов и с доходов за вычетом расходов. Ставки на автоупрощенке чуть выше, но не нужно подавать декларацию, вести книгу доходов и расходов и платить страховые взносы даже за работников.

АвтоУСН запустили благодаря федеральному проекту «Создание условий для легкого старта и комфортного ведения бизнеса» национального проекта «Малое и среднее предпринимательство». Цель нового налогового режима — разгрузить предпринимателей от налоговой отчетности и, как следствие, снизить непроизводственные издержки, говорилось в пояснительной записке к законопроекту о проведении эксперимента по установлению нового спецрежима. «Мы видим своей миссией сделать так, чтобы ни люди, ни компании не тратили время на то, чтобы платить налоги. И это одна из технологий в линейке наших решений, которая позволяет очень серьезно сократить издержки», — объяснял незадолго до запуска нового режима руководитель Федеральной налоговой службы Даниил Егоров.

Новый налоговый режим предназначен как для индивидуальных предпринимателей, так и для юридических лиц, которые соответствуют следующим показателям:

-

численность работников не более пяти человек,

-

годовой доход не более 60 млн руб.,

-

остаточная стоимость основных средств у организаций не более 150 млн руб.

По словам исполнительного директора «Опоры России» Андрея Шубина, под эти критерии попадают небольшие магазины (формат магазина «у дома»), салоны красоты, барбершопы, предприниматели, оказывающие услуги.

К микробизнесу в России относятся фирмы и индивидуальные предприниматели с годовым доходом до 120 млн руб. и штатом до 15 человек. Согласно данным ФНС на 10 ноября, в России насчитывалось 5,6 млн микропредприятий, в которых заняты 7,4 млн человек. Из общего числа микропредприятий около 2 млн — это юрлица, еще 3,6 млн — индивидуальные предприниматели.

«Это новый налоговый режим, при котором предприниматель не платит страховые взносы, не ведет отчетность (только для себя), не подает налоговую декларацию. За тебя расчет осуществляет налоговый орган и предлагает оплатить налоги. При этом предприниматель должен обслуживаться в банке, который вошел в эксперимент. Нет выездных проверок», — перечисляет главные особенности АвтоУСН Андрей Шубин.

Кроме того, желающим перейти на АвтоУСН нужно соответствовать и другим условиям:

-

расчетные счета должны быть открыты только в уполномоченных банках,

-

зарплату следует выплачивать только в безналичной форме,

-

не применять другие специальные налоговые режимы.

Учет и отчетность

Явных плюсов в режиме немало, однако он не освобождает бизнесмена от ведения учетных документов и сдачи отчетности. Хоть декларация и подается единожды, существуют и другие виды отчетов, которые необходимо сдавать в установленные сроки. За промедление накладываются штрафы, большая часть которых зависит от налога. А это немаленькие деньги.

В таблице указаны все крайние даты, когда нужно сдавать отчетности на УСН:

| Вид документа | Сроки (до) |

|---|---|

| 6-НДФЛ (с работниками) | За прошедший год, 1 апреля |

| 2-НДФЛ (с работниками) | За квартал, в конце следующего месяца |

| Сведения о численности сотрудников | За прошедший год, 20 января |

| Отчетность РСВ-1 (с работниками) | За каждый квартал, 15 числа следующего за ним месяца |

| Отчетность С3В-М (с работниками) | За каждый месяц, 10 числа следующего месяца |

| Налоговая декларация | За прошедший год, 30 апреля |

| Отчетность 4-ФСС (с работниками) | За квартал, 20 числа следующего за ним месяца |

Кроме отчета не освобождены предприниматели и от ведения учета. Правда упрощен он до предела, единственная книга, которую требуется заполнять – КУДИР. Вести ее нужно обязательно. И лучше не лениться, поскольку инспекция по может потребовать предъявить ее в конце любого налогового периода.

Теперь вы знаете, как индивидуальным предпринимателям оплачивать налоги по упрощенке (УСНО) и вести налоговый учет в 2024 году. По описанию ясно, что учет для ИП с работниками не так уж и прост и требует большей внимательности при оплате взносов и подаче отчетов. А вот бизнесмены без штата могут вздохнуть свободно. Вся бухгалтерия для них состоит из декларации, которую подают в ИФНС и КУДИР.

Уменьшение налога за счет взносов в ПФР и на ОМС

ООО и ИП с работниками

Организации и предприниматели, у которых имеются трудовые договоры с наемными сотрудниками, могут уменьшать на размер взносов исчисленный налог.

Сумма уменьшения зависит от системы, которая ими применяется:

- На системе «Доходы» ИП и фирмы могут снизить налог на размер взносов не более чем на 50%. Можно использовать взносы за себя и в размере 1% (у предпринимателей), а также взносы ПФ, медстах, соцстрах и травматизм за работников, выплату за больничный из средств работодателя.

- На системе «Доходы минус расходы» взносы вносятся в состав расходов, снижающих доходы, в полной мере.

Внимание! К учету в этом случае принимаются взносы, перечисленные в течение данного квартала, не зависимо от того, за какой период они реально уплачивались.

ИП без работников

ИП без работников могут снижать размер налога на сумму уплаченных взносов. При этом они принимаются к учету в полной мере.

К уменьшению допускается принимать как размер страховых выплат за себя, так и взнос в размере 1% от дохода.

При расчете налога к учету берутся взносы, которые были выплачены в этом же квартале. Не имеет значения, за какой именно период производилась уплата.

Поэтому, предприниматель имеет выбор — заплатить всю сумму целиком, уменьшить в этом квартале на нее налог и далее этой возможностью не пользоваться, либо разбить сумму взносов на четыре части, уплачивать их равными частями поквартально и так же снимать их размер с налога.

Как подтвердить пониженную ставку налога на УСН в регионе

Законы некоторых регионов предусматривают необходимость предоставления документов для применения пониженной ставки. Если такое требование есть, предприятие обязано доказать право на льготу. Например, налоговые органы Удмуртии требуют дополнительно к налоговой декларации вести и сдавать книгу учета доходов и расходов, а также рассчитывать долю дохода от каждого из видов деятельности.

Если в региональном законе не указано о необходимости предоставлять документы, налоговая не может запрашивать их во время камеральной проверки декларации.

Методологи 1C-WiseAdvice регулярно следят за всеми обновлениями законодательства и обеспечивают эффективное управление бухгалтерией. С нами можно получить консультацию по налоговым льготам или перевести свою бухгалтерию на аутсорсинг.

Виды УСН

Как уже выше было сказано, упрощенная система налогообложения отличается простыми правилами исчисления и уплаты налогов. Налоговый Кодекс предусматривает два вида упрощенной системы налогообложения. В соответствии с ч. 1 ст. 346.14 объектами налогообложения могут быть «Доходы» или «Доходы минус расходы», именно с них на УСН ИП или юрлицо платит налоги.

При перечислении налогов в бюджет в платёжном документе указывается 20-значный код бюджетной классификации (КБК). КБК УСН «Доходы»:

- налог 18210501011011000110;

- пени 18210501011012100110;

- штраф 18210501011013000110.

КБК УСН «Доходы минус расходы»:

- налог 18210501021011000110;

- пени 18210501021012100110;

- штраф 18210501021013000110.

УСН для ИП без работников ещё более упрощает жизнь предпринимателям, поскольку им не нужно исчислять и уплачивать страховые взносы и НДФЛ за сотрудников.

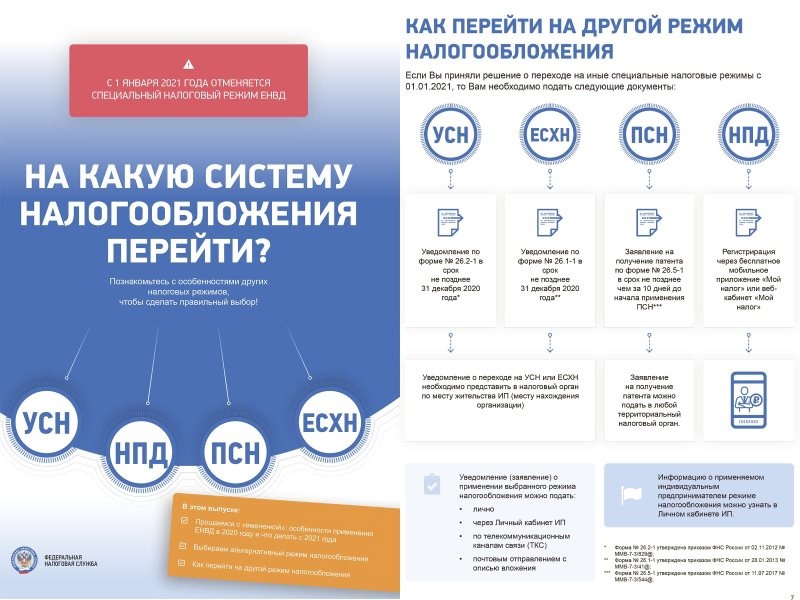

Как перейти на «упрощенку»

Предприниматели уже при процедуре регистрации предприятия, обязаны определиться с тем режимом налогообложения, по которому они планируют работать. Подать уведомление на Упрощенную систему налогообложения можно как вместе со всем остальным пакетом на государственную регистрацию, так и донести потом – в течение 30 дней после подачи основных документов в налоговую инспекцию.

Если этого не произошло, то предприятие автоматически включается в общую систему налогообложения.

Иногда бывает так, что в процессе работы бизнесмены понимают, что УСН предпочтительнее ОСН и возникает вопрос: можно ли сменить режим оплаты налогов и как это сделать? Да, перейти на «упрощенку» можно в любой период работы предприятия. В силу своей простоты, данная процедура не должна вызвать никаких затруднений. Для этого руководству предприятия необходимо к началу следующего календарного года подать в налоговые органы уведомление о переходе на УСН, но сделать это необходимо не позднее 31 декабря текущего года. Стандартный образец уведомления можно легко найти на сайте Федеральной налоговой службы.

Также читайте полную версию материала «как перейти на УСН».

Какие налоги платят на УСН

Особенности режима

Такой вариант налогообложения назвали промежуточным. Он подойдет для тех, кто находится в сегменте малого или среднего бизнеса. Перейти на новую ступень и стать крупным игроком на рынке будет существенно проще.

Организации, работающие с использованием специального режима налогообложения, должны быть уверенными в завтрашнем дне. На данный момент возможность перехода на общую систему налогообложения омрачается резкой сменой условий работы и потерей имеющихся льгот малого и среднего предпринимательства. В этом случае риски стать банкротом слишком велики.

Из-за опасений потери собственной компании работодатели находят массу обходных путей, например, искусственно снижают свои показатели, дробят доли бизнеса. Исключить такие ситуации решили на правительственном уровне.

Помогаем подобрать налоговую ставку по УСН

Условия и размеры ставки налога на УСН различаются в разных субъектах Российской Федерации. Из-за этого сложно разобраться, насколько выгоднее будет перевести деятельность бизнеса в другой регион. Мы консультируем предпринимателей на УСН по вопросам налогов: помогаем разобраться со ставками, условиями и требованиями.

Мы более 18 лет занимаемся бухгалтерским аутсорсингом, помогаем бизнесу оптимизировать налогообложение и снизить затраты на бухгалтерию. К нам обращаются, чтобы работать без лишних расходов и проблем с налоговой.

Подскажем, в каком регионе ваше предприятие сможет получить наиболее выгодную ставку налога на УСН. При необходимости поможем с переводом компании в другой регион, подготовкой отчетности и уплатой сборов.

Главное об упрощёнке

Пошаговая инструкция для начинающих: как платить налоги ИП на УСН (упрощенке) в 2024 году

Чтобы правильно оплатить УСН и сэкономить немаленькую денежную сумму, необязательно обладать великими математическими знаниями. Рассмотрим пошагово, как осуществляется оплата налогов ИП на упрощенке в 2024 году.

Расчет налога: ИП 6% с работниками

ИП «Коновалов» производит мягкие игрушки. В цеху трудятся работники в количестве 5 человек, а выбранный Коноваловым объект – доходы. Ставка по его региону стандартная – шесть процентов.

За квартал доходность составила 90 тыс. И внес взносы за себя и коллег в размере 30 тыс. А за полгода работы – 550 тыс. Взносов он внес также на сумму 30 тыс. + отдельно 1% за доход свыше нормы, равный: (550 – 300) х 1% = 2,5 тыс. Рассчитаем нужные платежи УСН, которые следует уплачивать за эти 2 периода:

- Пошлина за первый период: 90000 х 6% = 5400. Минус взносы: 5400 – 30000 = -24600. Но по законодательству вычет для ИП с работниками не может превысить 50% налога, поэтому берем к уплате половину первоначально насчитанной суммы: 5400/2 = 2700 р.

- Пошлина за полугодие: 550000 х 6% = 33000. Минус сборы: 33000 – (30000 + 30000 + 5000) = -32000. Это вновь меньше половины, значит уплачиваться будет: 33000/2 = 16500. Если бы первая сумма была больше половины первичного налога или равна ей, выплачивать нужно было бы именно эту цифру, а не половина.

Расчет налога: ИП 6% без работников

ИП «Сахарный кренделек» открыл небольшую точку по производству кондитерских изделий. Он решил работать один, не привлекая наемных рабочих, по УСН 6%. Доходный капитал за 3 первых месяца составил 56000, а исчисления в страховые фонды – 23154. Процент за превышение = (560000 – 300000) х 1% = 2600 р.

Авансовый платеж = 560000 х 6% = 33000. И минус расходы на страховые нужды и 1% = 33000 – 23154 – 2600 = 7246 р.

Пример №1

ИП «Дворецкий» ориентирован на продаже стройматериалов частным лицам. Все действия по продаже он совершает сам. Режим – доходы-расходы под пятнадцать процентов. За год бизнес принес прибыль в размере 950000 р., взносы за себя составили 30000 плюс 1% с превышения, который равен (950000 – 300000) х1% = 5000. В графе расходы предприятия числится сумма 5000.

ИП «Дворецкий» ориентирован на продаже стройматериалов частным лицам. Все действия по продаже он совершает сам. Режим – доходы-расходы под пятнадцать процентов. За год бизнес принес прибыль в размере 950000 р., взносы за себя составили 30000 плюс 1% с превышения, который равен (950000 – 300000) х1% = 5000. В графе расходы предприятия числится сумма 5000.

350000 х 15% = 52500. Минус расходы фирмы: 52500 – 5000 = 47500. Но бизнесмен осведомлен, что в расходы можно внести все страховые взносы, поэтому отнял и их: 47500 – 30000 – 5000 = 12500.

Благодаря своим знаниям бизнесмену удалось сократить пошлину ни много ни мало в 4 раза. Если бы он нанял на работу пару продавцов, то сборы за них он бы тоже отнял из УСН.

Пример №2

ИП «Чародей» занимается отделкой помещений по упрощенке 15%. Он получил 200000 р. прибыли. Расходы с учетом затрат и взносов составили 199000.

Налог = 200000 – 199000 = 1000 р., но минимальный = 200000 х 1% = 2000. Значит бизнесмену надо уплатить не 1, а 2 тыс. р.

Объект налогообложения по УСН

Упрощенная система налогообложения в 2024 году, так же как и в предыдущих годах, согласно НК РФ предполагает два вида объектов для исчисления налогов:

- УСН Доходы — применяется ставка 6%.

- УСН Доходы за минусом произведенных расходов — применяется ставка 15%.

Внимание! Независимо от вида объекта налогоплательщики должны раз в год отчитываться в ИФНС по этой системе, а ежеквартально производить авансовый платеж по УСН.

По Доходам

Если налогоплательщик выбирает систему УСН с объектом исчисления «Доходы», то для исчисления обязательного платежа ему нужно проводить учет поступлений на счет банка и в кассу, являющимися выручкой ООО или ИП.

Федеральным законодательством в этом случае определяется ставка налога в размере 6 %. Из размера ставки второе название системы УСН 6 процентов.

Региональные органы власти могут принимать решение о понижении ее в пределах своих территорий. Учет доходов ведется в специальном регистре — книга учета доходов и расходов (КУДиР), где заполняется только доходная часть.

Внимание! УСН 6 процентов в 2019 году для ИП и организаций является наиболее простой системой — ее лучше применять, когда доля доходов небольшая или их не возможно документально подтвердить.

Доходы уменьшенные на величину расходов

УСН доходы минус расходы предполагают, что базой для расчета выступает не полностью выручка, а уменьшенная на фактически оплаченные расходы. Однако, нужно обязательно помнить, что здесь есть ограничения. К учету могут приниматься только те затраты предприятия, если они указаны в закрытом перечне НК РФ. Затраты нужно принимать к учету только если они были фактически оплачены.

Для исчисления используется ставка в размере 15%, поэтому ее часто еще называют УСН 15%. Регионам также дано право снижать ее в пределах своих границ для стимулирования приоритетных для них видов деятельности и поддержания небольших организаций и предпринимателей.

На этой системе налог необходимо платить, даже если расходы превысят сумму полученных доходов и будет получен убыток. Его называют минимальный налог по УСН доходы минус расходы.

Фиксация показателей ведется в КУДиР, где в отличии от УСН 6 процентов для ООО и ИП, нужно заполнять не только сведения о поступлениях, но и произведенных затратах.

Внимание! УСН 15% для налогоплательщиков предоставляет наибольшее уменьшение нагрузки по налогам, поэтому она более выгодна. Но применять ее рационально, если величина расходов составляет 50-60% от суммы доходов.

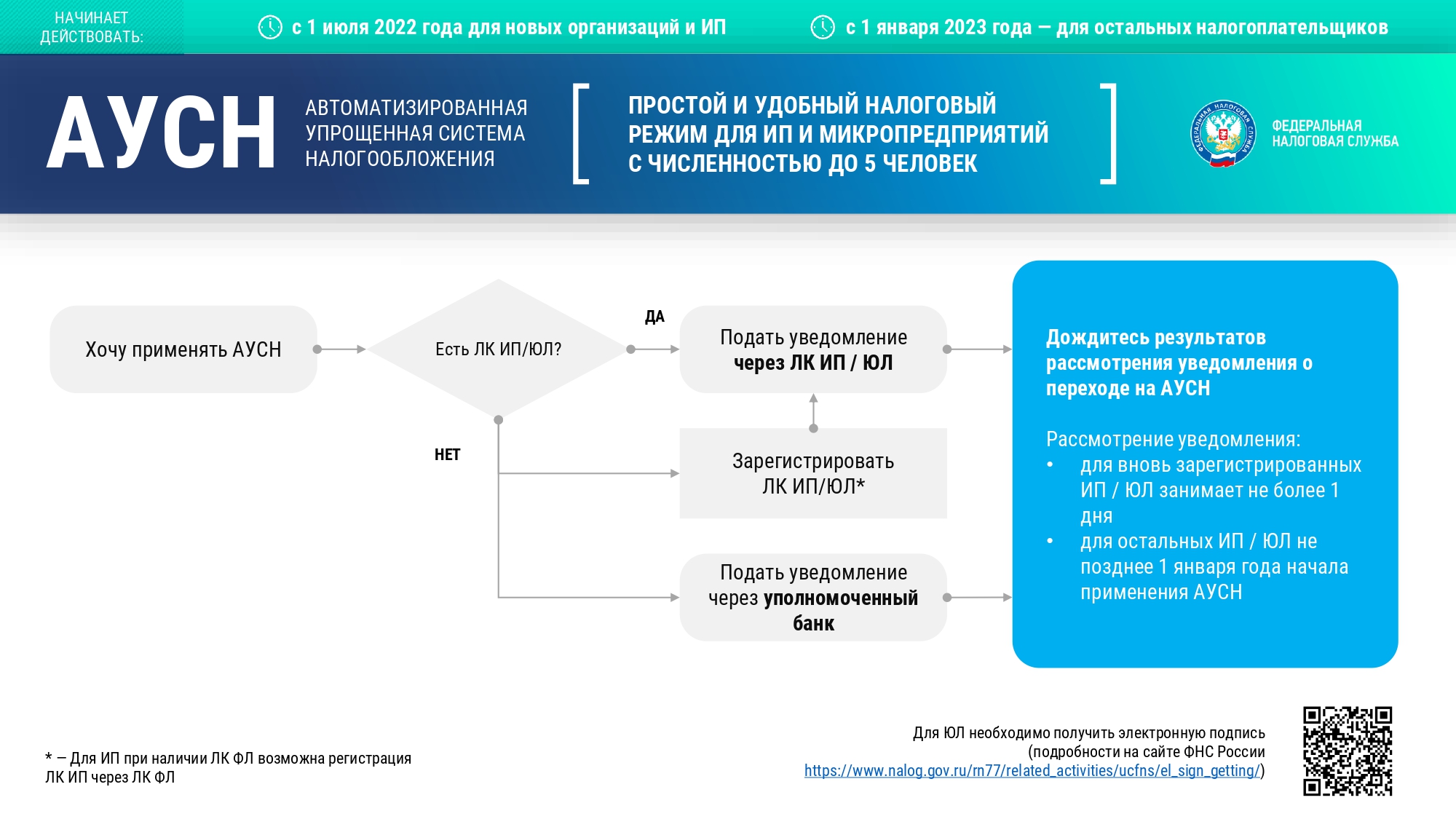

Как перейти на АвтоУСН

С 1 июля 2022 года на новый налоговый режим могут перейти все новые индивидуальные предприниматели и организации. Для этого нужно подать уведомление через личный кабинет налогоплательщика или через уполномоченный банк. Если личный кабинет налогоплательщика не открыт, то его открытие для ИП возможно при наличии личного кабинета физлица, для юрлиц же необходимо получить электронную подпись. Уведомление о переходе на АвтоУСН можно подать не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Действующие налогоплательщики также вправе подать уведомление, однако перейти на режим они смогут с 1 января 2023 года. Уведомить о переходе на АвтоУСН необходимо не позднее 31 декабря. Сделать это можно через личный кабинет налогоплательщика или уполномоченный банк.

На сегодня в проекте участвуют восемь банков: Модульбанк, Сбербанк, банк «Точка», Промсвязьбанк, Альфа-банк, «Тинькофф», ВТБ и «Ак Барс».

Перспективы АвтоУСН

Эксперимент с новым налоговым спецрежимом продлится до 31 декабря 2027 года. В течение этого времени не будут увеличиваться налоговые ставки, не будет уменьшаться предельный размер доходов и не будут меняться иные условия.

Аналогично в свое время власти внедряли специальный налоговый режим (налог на профессиональный доход, НПД) для самозанятых, где все расчеты также происходят автоматически. Эксперимент по внедрению НПД также изначально ввели в четырех тестовых регионах: Москве, Московской и Калужской областях и Татарстане. Позднее эксперимент признали успешным и масштабировали на все регионы. По последним данным ФНС, в качестве самозанятых зарегистрировались уже 6 млн человек.

«Если брать опыт налога на профессиональный доход, то данная идея вполне логична и оправданна. Здесь всё будет зависеть от возможностей регионов, банков, УФНС, которые должны обеспечить сбор информации в автоматическом режиме, передачу данных, расчет необходимой суммы по уплате налога», — поделился своими ожиданиями от масштабного внедрения нового налогового режима исполнительный директор «Опоры России» Андрей Шубин.

Национальный проект «Малое и среднее предпринимательство» направлен на поддержку бизнеса на всех этапах его развития: от стартовой идеи до расширения и выхода на экспорт. Нацпроект включает в себя четыре федеральных проекта. Три из них нацелены на поддержку самозанятых, начинающих предпринимателей и помощь в развитии бизнеса. Четвертый предусматривает создание и развитие цифровой платформы МСП с механизмом адресного подбора мер поддержки в режиме «одного окна».

Автоматизированная упрощенка или АУСН

Отчетность и оплата налогов

ИП и юрлица на УСН по итогам налогового периода подают декларацию по месту жительства/нахождения (ч. 1 ст. 346.23 НК РФ). Заполнить и подать декларацию ИП по УСН можно онлайн на сайте ФНС или через оператора электронного документооборота. Если в отчётный период деятельность не велась, следует подать «нулевую» декларацию по УСН. Срок сдачи декларации по УСН (ч. 2 ст. 346.23 НК РФ):

- для ИП не позднее 30 апреля года, следующего за истекшим налоговым периодом;

- для юрлиц не позднее 31 марта года, следующего за истекшим налоговым периодом.

Сумму налога, подлежащего уплате, налогоплательщик исчисляет самостоятельно (ч. 2 ст. 346.21). Налог уплачивается по реквизитам для уплаты УСН. Срок уплаты УСН в 2024 году (ч. 7 ст. 346.21):

- авансовый платеж до 25-го числа месяца, следующего за истекшим отчётным периодом (квартал, полугодие, 9 мес);

- остаток уплачивается не позднее срока, установленного для подачи декларации (см. выше).

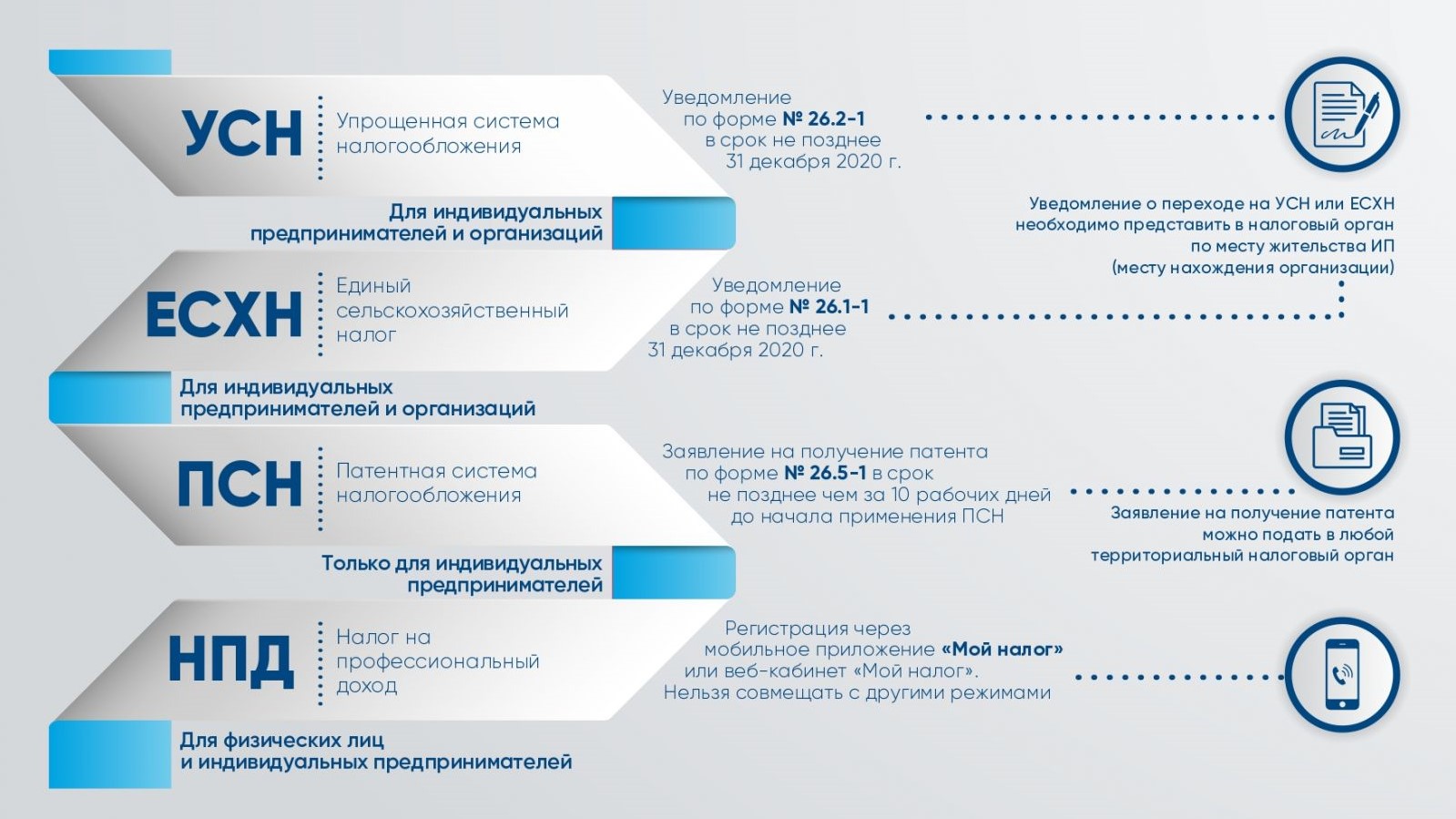

Как перейти на новый налоговый режим

Поменять систему налогообложения можно по инициативе владельца компании либо по требованию закона, например, если изменилась доля одной компании в другой.

Поменять налогообложение ООО порой допустимо в строго установленное время. Так на ОСНО или УСН можно перейти только в начале календарного года, подав заявление не позднее 31 декабря текущего года.

Пошаговая инструкция

- Проверьте, что компания отвечает критериям выбранной системы налогообложения. Для этого воспользуйтесь нашей таблицей.

- Подготовьте документы, которые подтвердят, что бизнес соответствует выбранной налоговой системе: декларация о прибыли, налоговая отчетность, документ о численности сотрудников в штате, информация о долевом участии других предприятий.

- Уведомите налоговую о переходе на новый режим.

- Передайте уведомление и копии подготовленных документов в налоговую лично или курьером. Можно также воспользоваться «Личным кабинетом» на сайте налоговой.

- Убедитесь, что ФНС поменяла систему налогообложения.

Бланк уведомления об изменении объекта налогообложенияСкачать

Образец уведомления о переходе на УСН действующего ИПСкачать

Пример уведомления об отказе от УСНСкачать

Уведомление контрагенту о переходе с упрощенки на ОСНОСкачать

Пример заполнения заявления ИП о получении патентаСкачать

Пример заполнения уведомления о переходе на ЕСХНСкачать

На каждой системе налогообложения есть свои возможности сэкономить на налогах. Например, при ОСНО можно оформить вычеты по НДС. Чтобы посчитать, на какой системе налогообложения компания будет платить меньше, воспользуйтесь онлайн-калькулятором .

Чтобы учесть все тонкости конкретно для вашей компании, лучше обратиться к опытному бухгалтеру. Эксперты Главбух Ассистент подберут выгодный налоговый режим, а также возьмут на себя регулярную отчетность, напомнят о платежах и проверят декларации, чтобы у ФНС не было претензий. Все это мы делаем в рамках наших без доплат. Оставьте заявку.

УСН доходы минус расходы в 2024 году: что входит в расходы (перечень для ИП)

Доходы-расходы – актуальный объект налогообложения для затратных видов бизнеса. Однако не для всех, поскольку отнять от пошлины можно далеко не все расходы ИП на упрощенке. Плюс необходим постоянный учет всех потраченных средств, что отнимает и время, и силы.

Какие издержки можно списать:

- по закупке основных средств;

- по производству основных средств;

- по установке основных средств;

- на покупку исключительных прав;

- на покупку НМА;

- на покупку ноу-хау.

Затраты, которые можно списать:

- получение патентов;

- ремонт объектов и средств – своих и арендованных;

- аренда и иные связанные с ней затраты;

- материальные расходы;

- оплата труда;

- все виды страховых затрат.

Полный список расходов на режиме упрощения можно посмотреть в НК в ст. 346.16.

Ставка на УСН: если регистрация и деятельность в разных регионах

На предприятие применяют ставку налога на УСН в зависимости от места регистрации. Для ИП оно определяется пропиской, а для ООО – юридическим адресом. Также организация уплачивает налоги, авансовые платежи и подает отчетность в налоговую инспекцию по месту регистрации.

Если у компании есть несколько филиалов в разных регионах, расчет и уплата налогов будут происходить по месту регистрации головного офиса. Следовательно, ко всем отделениям будет применяться ставка региона, в которой оформлено предприятие. В таком случае получить льготную ставку УСН можно лишь одним способом — оформить организацию в соответствующем субъекте.

Что касается ставок УСН для ИП, налоговая ставка определяется исключительно адресом прописки индивидуального предпринимателя. Он также подает отчетность и уплачивает налоги в налоговую инспекцию по официальному месту жительства

При этом, не важно, в каком регионе на самом деле ведет деятельность ИП