Особенности перехода ИП с ПСН на другой режим

В случае превышения ограничений налоговое законодательство обязывает налогоплательщика прекратить применение ПСН. ИП потребуется перейти на другой режим и погасить налоговый обязательства, возникшие в связи с переходом. Порядок смены режима отличается от перехода с УСН на ОСН в случае превышения предельных показателей. Если при переходе с УСН новый режим будет действовать с начала следующего квартала, то при утрате права на патент потребуется пересчитать весь период действия ПСН.

ИП обязан уведомить территориальное отделение ИФНС о прекращении права на применение ПСН. Уведомление представляется в течение 10 дней, исчисляемых с момента возникновения события. Применяется форма уведомления стандартного образца 26.5-3.

В заявлении указывают данные патентов, действующих на дату подачи. Рассмотрение заявления со снятием с учета осуществляется в течение 5 дней, исчисленных от даты получения уведомления территориальным отделением ИФНС (ст. 346.46 НК РФ). Дата снятия с учета одновременно является днем перехода на иной режим налогообложения.

Уменьшение УСН и ПСН на погашенную задолженность по страховым взносам

Наряду с прочим закон предоставил ИП на УСН и ПСН право на уменьшение налогов на сумму погашенной предпринимателями в 2023 и последующих годах задолженности по страховым взносам. Таким образом, уменьшать налоги ИП смогут не только на взносы, подлежащие уплате с 2023 года, но и на фиксированные страховые взносы, обязанность по уплате которых возникла до начала текущего года. Это касается в том числе и фиксированных страховых взносов за периоды до 1 января 2023 года, которые были уплачены уже после указанной даты.

В соответствии с новыми правилами суммы страховых взносов, уплаченные после 31 декабря 2022 года, за расчетные периоды, предшествующие 2023 году, смогут уменьшать налог по УСН и стоимость патента за налоговые периоды 2023-2025 годов (новая редакция п. 3.1 ст. 346.21 и п. 1.2 ст. 346.51 НК РФ).

Например, если ИП, применяющий УСН с объектом налогообложения «доходы» и имеющий непогашенную задолженность по страховым взносам за 2022 год, в конце 2023 года уплатит взносы за текущий год и за период 2022 года, он сможет уменьшить сумму единого налога по УСН за 2023 год:

- на сумму взносов, уплаченных за 2022 год;

- на сумму взносов, уплаченных за 2022 год в размере 1%;

- на сумму взносов за 2023 год (можно без их фактической уплаты);

- на сумму взносов за 2023 год в размере 1%, срок уплаты которых приходится на 1 июля 2024 года.

Внимание!

Превышение лимита по УСН или патенту: частые вопросы собственников

|

Отвечает Ирина Ремнева, финансовый директор компании «Нескучные финансы», налоговый консультант ↓ |

Как узнать, какой лимит по доходам у бизнеса на упрощенке?

Лимит по доходам на упрощенке можно посчитать самому, умножив базовую ставку лимита (150 млн ₽) на коэффициент-дефлятор. Коэффициент обновляется ежегодно и на 2024 год составляет 1,329.

Лимит по доходу на УСН в 2024 году — 199,35 млн ₽ — это для стандартных ставок. Для повышенных ставок — 265,8 млн ₽.

* * *

Как следить за лимитом доходов по УСН?

Следить за лимитом по доходу поможет бухгалтер. А если отчетность ведется без него, например, через автоматическую систему, то понадобится отслеживать самим, например, через ОПиУ — отчет о прибылях и убытках. Скачать шаблон ОПиУ ↓

Близки к границе лимита: что делать

Если бизнес обнаружил, что скоро подойдет к границе лимита по патенту или УСН, а деньги идут и идут, поможет только перекрытие денежного крана. Обычно это делают так ↓

Закрывают расчетный счет. Счет закрыт, значит, деньги не приходят, доход не растет, а бизнес остается в рамках лимита.

Снижают или переносят авансы. Например, просят авансы в 30% вместо 50% или переносят оплаты на следующий период, чтобы не превысить лимит в этом.

Заключают договор займа, вместо договора купли-продажи. Суммы из договоров займа не будут считаться доходом, а значит, не повлияют на лимит.

Дают отсрочку покупателю, чтобы он заплатил в следующем квартале, а в этом — компания не превысила лимит. Чтобы не было претензий от налоговой, оформляют изменение сроков оплаты письменно, например, отправляют письмо покупателю с просьбой об отсрочке и сохраняют его ответ.

Отказываются от части договоров. Например, если прибыль от них не перекроет убытки от нового налогового режима.

Открывают второе юрлицо и переводят часть клиентов на него. Способ подойдет тем, у кого несколько направлений. Например, продажа рекламы и выступления на корпоративах. Такие направления можно вывести в отдельные юрлица, чтобы каждое работало на патенте или упрощенке в рамках лимита.

Способ со вторым юрлицом будет опасным для тех, у кого новая компания не ведет самостоятельной деятельности. Например, и новая, и старая имеют общее имущество, персонал. Тогда налоговики заподозрят дробление и объединят доходы компаний.

→ Дробление бизнеса: открыть еще одно юрлицо, не привлекая внимания налоговой

Конечно, эти способы подходят не всем, потому что сильно тормозят приток денег в бизнес

Здесь важно прикинуть, посчитать: а что выгоднее? Сохранить налоговый режим или получить больше выручки?. История клиента Нескучных: подошли к лимиту и удержались на УСН

История клиента Нескучных: подошли к лимиту и удержались на УСН

Эта история швейного производства. Сначала немного вводных:

— компания продает свою продукцию на маркетплейсах;

— обороты у нее хорошие — около 100 млн ₽ в год;

— бухгалтера не было, всё считали в сервисе онлайн-бухучета;

— работали на УСН «Доходы-расходы».

В какой-то момент собственник обратился в НФ, чтобы навести порядок и настроить управленческий учет. Начали работать, и когда финдир дошла до ОПиУ — отчета о прибылях и убытках, она увидела, что автоматический сервис занижает доходы. А именно — считает не по сумме в чеке, а после вычета комиссии маркетплейса.

Если же посчитать правильно, видно: еще чуть-чуть, и компания слетит с УСН на ОСНО Начали быстро думать!

Просчитали разные варианты:

— переход на ОСНО;

— регистрация нового юрлица и создание другого бренда;

— остановка продаж.

По цифрам поняли, что лучший вариант — тормознуть продажи. Для этого бизнес повысил цены на маркетплейсах и перестал закупать рекламу у блогеров — так удалось снизить спрос, выручку и сохранять право работы на УСН.

Для ИП, получивших патент на весь 2021 год, налоговый период равен месяцу

В 2021 году для предпринимателей на ПСН установлен особый порядок определения налогового периода. В общем случае налоговый период для ПСН равен тому сроку, на который предприниматель получил патент.

Но если ИП взял патент на весь 2021 год, то его налоговый период равен месяцу (п. 1.1 ст. 346.49 НК РФ).

Это изменение должно облегчить положение ИП, которые в течение 2021 года потеряют право на применение ПСН. Например, если они превысят лимит по выручке или численности.

Законодатели учли то, что с начала 2021 года на ПСН перейдут многие предприниматели, которые ранее использовали ЕНВД. Для «вмененки» не было лимита по выручке, а численность могла составлять до 100 сотрудников. Поэтому ИП, которые перешли с ЕНВД, не привыкли к более жестким ограничениям для ПСН и с высокой вероятностью могут нарушить их в течение года.

По общим правилам ИП, который получил годовой патент и нарушил условия использования ПСН, должен пересчитать свои налоги с начала года (п. 6 ст. 346.45 НК РФ). Но в 2021 году такому ИП нужно будет произвести перерасчет только за тот месяц, в котором он превысил ограничения.

ИП Петров занимается пассажирскими перевозками и до 2020 года включительно использовал УСН. В декабре 2020 года он подал заявление на получение патента по перевозкам на весь 2021 год. Но в июне 2021-го выручка ИП Петрова с начала года достигла 65 млн рублей. Она превышает установленный лимит для патента в 5 млн рублей.

Если бы такая ситуация произошла в 2020 году или раньше, Петрову пришлось бы рассчитать и заплатить «упрощенный» налог по своей деятельности с начала 2021 года. Но в теперь ИП Петров перейдет на расчет налога по правилам для УСН только с 1 июня 2021 года, то есть с месяца, в котором он превысил лимит.

Главное о патенте в 5 пунктах

Превышение лимита по УСН или патенту: в двух словах

- Лимиты на УСН бывают: по доходам, по сотрудникам и по стоимости основных средств.

- Лимиты по патентам бывают: по доходам, по сотрудникам и специфичные, например, по количеству машин или площади.

Если бизнес превысил лимит по упрощенке, его автоматически переводят на общую систему налогообложения.

Если бизнес превысил лимит по патенту, его переводят на ту систему, с которой он совмещал патент: УСН, ЕСХН или ОСНО.

Если ИП совмещает упрощенку и патент, то при расчете лимитов учитываются доходы по обеим системам налогообложения.

Можно попробовать удержаться на УСН или патенте: закрыть счет, перенести часть оплат на попозже, отказаться от части договоров, раздробить бизнес или перевести договоры купли-продажи в договоры займов. Есть риски.

Совмещение УСН и ПСН для одного вида деятельности

Бывает, что ИП ведёт один и тот же бизнес на нескольких объектах. Это могут быть магазины, кафе, мастерские и т.п., которые расположены как в одном городе или районе, так и в разных.

Можно ли применять упрощёнку и патент для одного вида деятельности в одном регионе — вопрос неоднозначный. НК РФ не даёт на него ответа, а разъяснения контролирующих органов иногда противоречат друг другу.

Так, в письме Минфина РФ от 22.07.2019 № 03-11-11/54487 сказано, что нельзя одновременно применять УСН и ПСН для одного вида деятельности в пределах одного города или муниципального района.

Также по мнению Минфина в отдельных случаях можно совмещать УСН и патент при розничной торговле.Так, если ИП одновременно торгует товарами, которые подлежат и не подлежат обязательной маркировке, он может совмещать УСН и патент не только в одном городе и районе, а даже в одном магазине (письмо Минфина от 08.12.2020 № 03-11-11/107051).

Как видим, в целом Минфин против совмещения режимов по одному виду деятельности и в одном регионе, но в отдельно взятых ситуациях и видах деятельности это возможно.

Оптимальный и безопасный вариант — описать свою ситуацию и направить запрос в Минфин.

Выше мы рассматривали пример с ИП, у которого есть два магазина площадью 100 и 200 кв. м. Если эти торговые точки находятся в разных городах или районах, то предприниматель без проблем может использовать для магазина площадью 200 кв. м упрощёнку, а по второму магазину — перейти на ПСН.

Налоги и страховые взносы на ПСН

Совмещение ПСН с другими режимами налогообложения

В НК нет запрета на совмещение ПСН с иными режимами налогообложения.

Давайте посмотрим, с какими системами налогообложения можно совмещать ПСН.

В абз. 2 п. 1 ст. 346.43 НК РФ индивидуальному предпринимателю разрешено совмещать ПСН с иными режимами уплаты налогов – например:

1. с ЕНВД,

2. с УСН;

3. с общей системой налогообложения.

ПСН не применяется в отношении видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Если предприниматель применяет ПСН и одновременно ведет деятельность, облагаемую налогами в соответствии с иными режимами, то по п. 6 ст. 346.53 НК РФ он обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках соответствующего режима налогообложения.

При совмещении режимов есть некоторые особенности.

Например, совмещая ПСН с ЕНВД при определении средней численности работников за налоговый период необходимо учитывать и сотрудников, занятых во «вмененных» видах деятельности. При этом средняя численность работников за налоговый период не должна превышать 15 человек (письмо Минфина от 21.07.2015 N 03-11-09/41869).

Если ИП одновременно с ПСН применяет УСН, при определении величины доходов от реализации для целей соблюдения ограничения по доходам учитываются доходы по обоим спецрежимам (об этом сказано и п. 6 ст. 346.45, и в п. 4 ст. 346.13). Причем и в той, и в другой норме указано, что контролю подлежит величина доходов от реализации.

При этом, на УСН контролируются не только доходы от реализации, но и внереализационные доходы (п. 4 ст. 346.13 НК РФ).

С 2017 г. предельный размер доходов, при соблюдении которого право налогоплательщика на применение УСН в течение отчетного (налогового) периода сохраняется, составляет 150 млн руб. (п. 4 ст. 346.13 НК РФ). Ранее предельный размер доходов, составлял 60 млн руб., подлежал индексации не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий календарный год.

Так, значение коэффициента-дефлятора, необходимого в целях применения гл. 26.2 НК РФ, на 2016 год равно 1,329 (приказ Минэкономразвития РФ от 20.10.2015 N 772).

Получается, что предельная величина дохода ИП, применявшего УСН и ПСН:

— на 2016 год, составляет 79,74 млн. руб. (60 млн. руб. x 1,329);

— на 2017 год составляет 150 млн. руб.

(письма Минфина от 30.11.2016 N 03-11-11/70997, от 18.04.2016 N 03-11-11/22124).

Причем, в рамках ПСН учитываются доходы по всем видам предпринимательской деятельности, в отношении которых применяется данная система налогообложения.

При совмещения ПСН и УСН, также необходимо отслеживать сколько работников нанято именно в «патентной» деятельности. Должно быть соблюдено условие не более 15 человек. Главное, чтобы общее количество работников укладывалось в лимит, который установлен для УСН, а именно не более 100 человек за налоговый период.

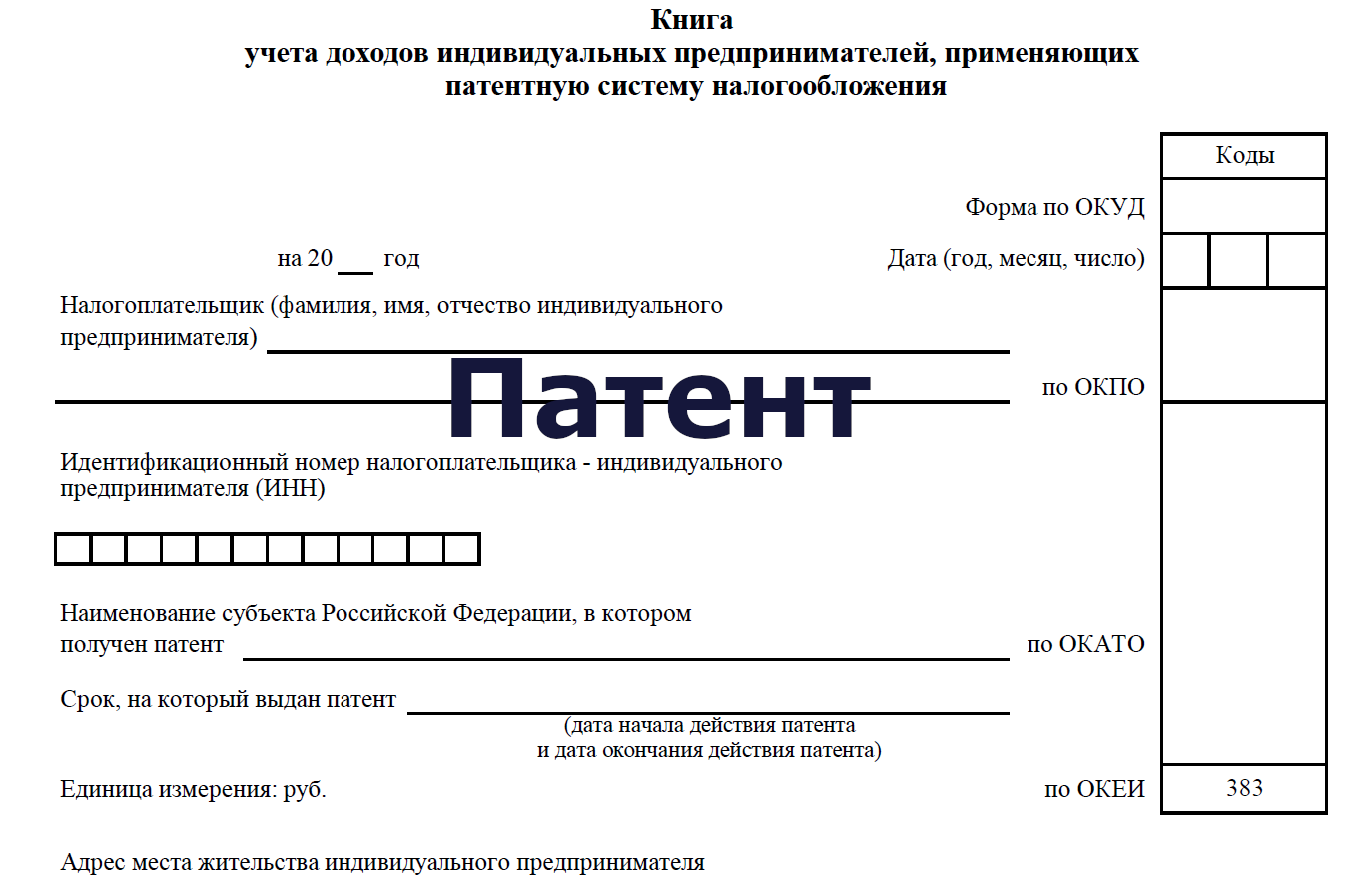

А вот порядок учета доходов и расходов при совмещении ПСН и общего режима налогообложения налоговым законодательством не установлен. Здесь ИП надо вести учет доходов от деятельности в рамках ПСН и фиксировать данные в книге учета доходов индивидуальных предпринимателей, применяющих патентн. А в рамках ОСН учитывать доход и расход в книге учета доходов и расходов и хозяйственных операций ИП.

ИП на патенте, за рядом исключений, не признается налогоплательщиком НДС при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСН (п. 11 ст. 346.43 НК РФ).

Следовательно, при совмещении ПСН и ОСН, он должен вести учет сумм «входного» НДС по правилам п. 4 ст. 170 НК РФ.

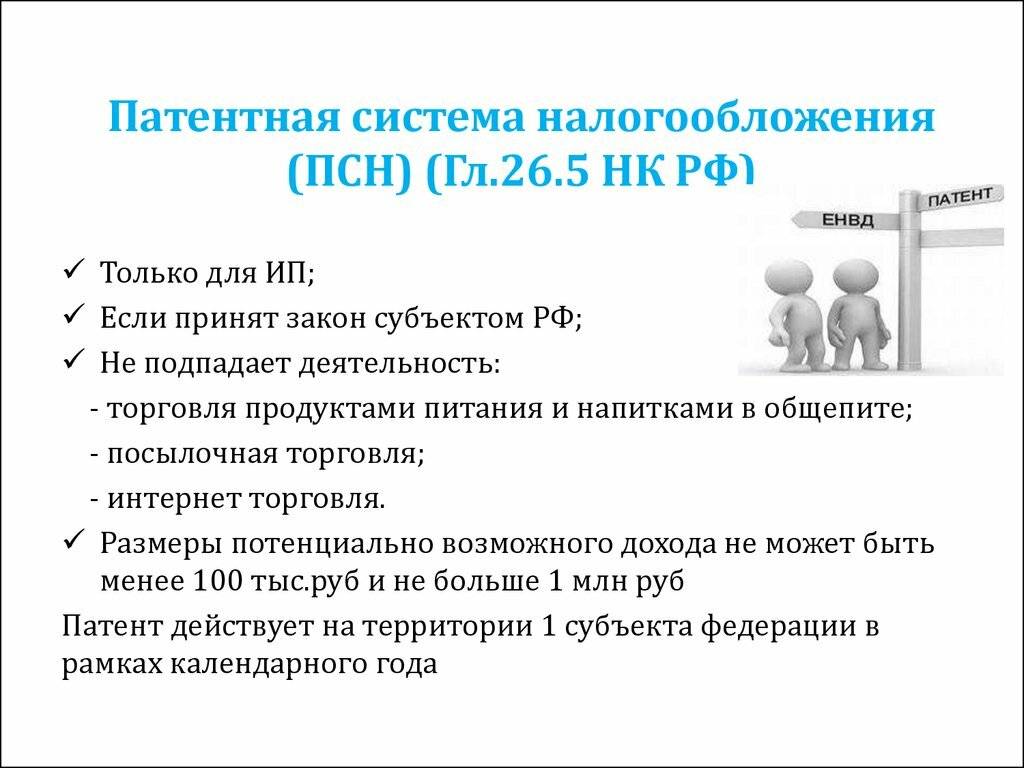

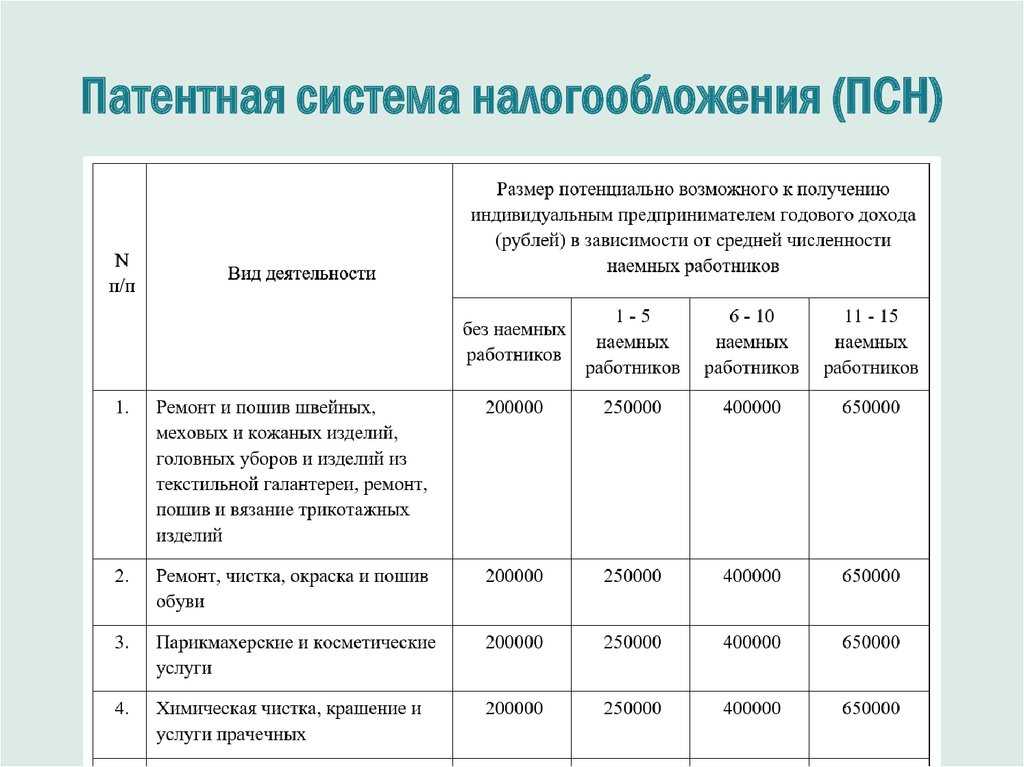

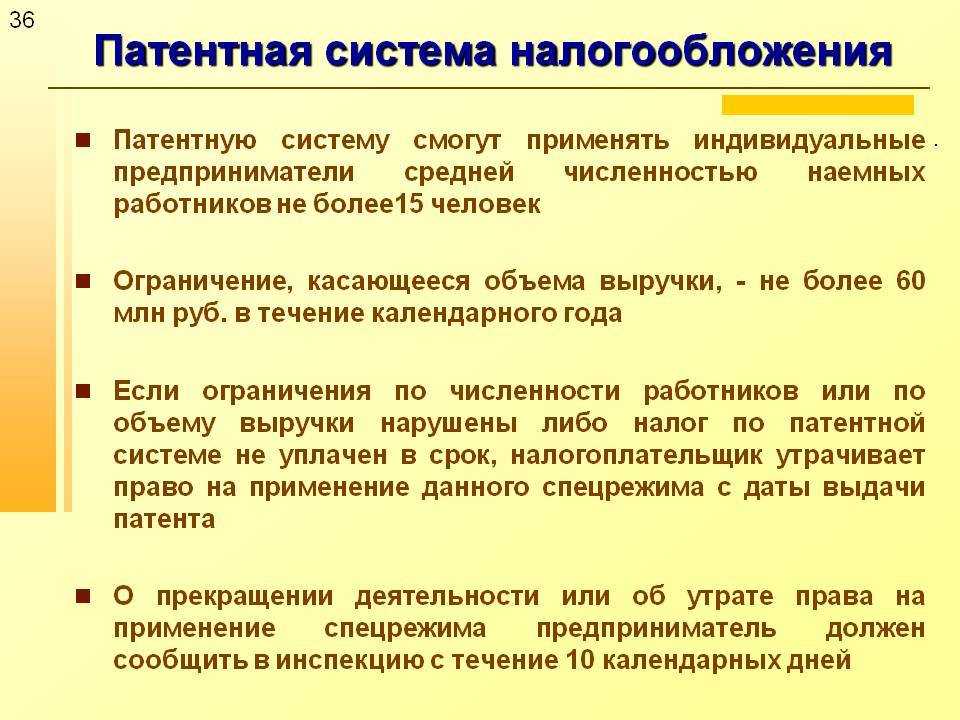

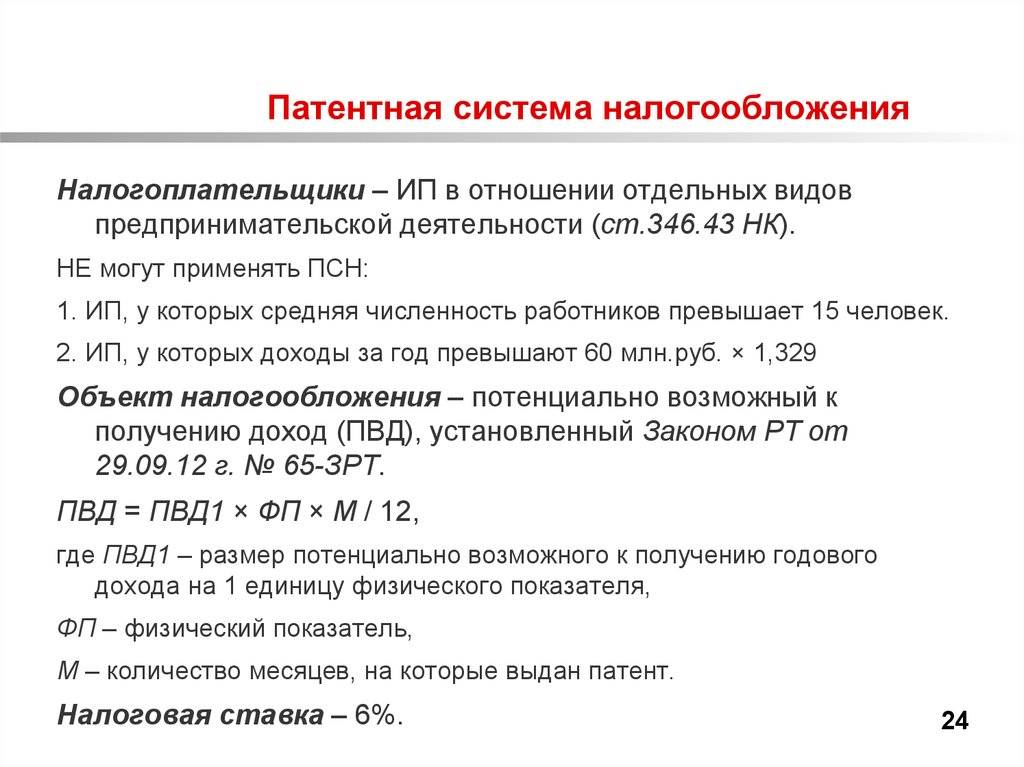

Лимиты на патенте: по видам деятельности, доходу и сотрудникам

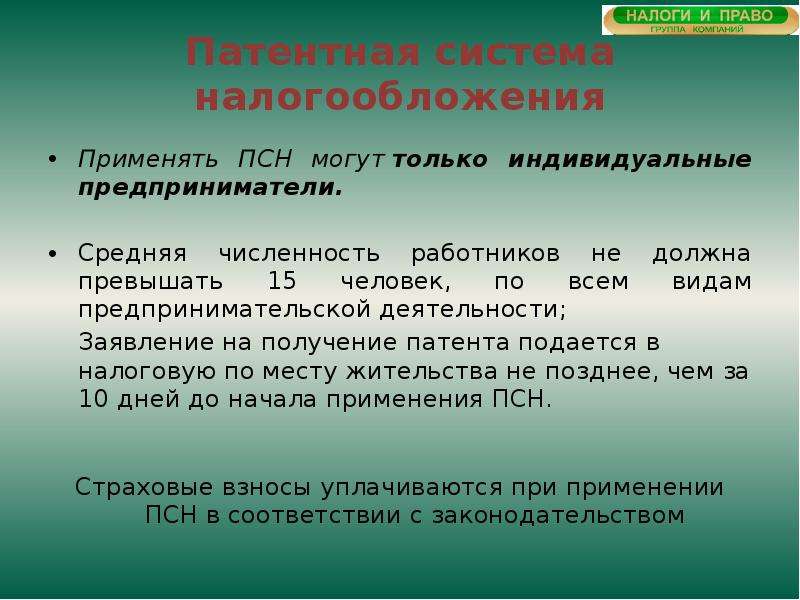

Лимиты на патенте — это ограничения по доходу и сотрудникам, которые нужно соблюдать, чтобы пользоваться патентом: платить единый налог и не сдавать декларацию.

Лимиты по доходам и сотрудникам — это основные — они действуют для всех, независимо от вида деятельности ↓

| Тип лимита на патенте | Лимит — срок действия совпадает со сроком патента |

| По доходу | Не больше 60 млн ₽ |

| По сотрудникам | Среднесписочная численность сотрудников — 15 человек |

А еще есть специфические лимиты — они распространяются на некоторые виды деятельности, например ↓

| Вид деятельности | Лимит* |

| Перевозка грузов | Не больше 20 автомобилей |

| Розничная торговля и общепит | Площадь торгового зала не больше 150 м2 |

* Точные лимиты отличаются в зависимости от региона и вида деятельности. Например, в Уфе для грузоперевозок лимит 10 автомобилей, а для такси — 15

Плюс не любой бизнес вообще может работать на патенте. Например, патент не подойдет для ООО, АО, ПАО и тех, кто занимается добычей полезных ископаемых, продажей ювелирки, выдает кредиты.

Если ИП совмещает упрощенку и патент, то при расчете лимитов учитываются доходы по обеим системам налогообложения.

В случае утраты права на ПСН, за период применения патента придется платить налоги по ОСНО

Индивидуальный предприниматель совмещающий применение патентной системы налогообложения с упрощенной системой налогообложения и утративший право на применение ПСН, обязан за период ее применения уплатить налоги в рамках общего режима налогообложения, от которых был освобожден в соответствии с пунктами 10 и 11 статьи 346.43 НК РФ. Об этом в очередной раз сообщил Минфин в письме № 03-11-12/21180 от 13 апреля 2016 г.

В то же время с даты снятия с учета в качестве налогоплательщика ПСН, произведенного в порядке, установленном пунктом 8 статьи 346.45 и пунктом 3 статьи 346.46 НК РФ, указанный индивидуальный предприниматель вправе по виду предпринимательской деятельности, в отношении которого применялась ранее патентная система налогообложения, применять УСН при соблюдении ограничений, установленных главой 26.2 Кодекса.

От чего освобожден ИП на патенте

ИП на патенте освобожден от сдачи отчетности в рамках ПСН, но обязан вести книгу учетов доходов и расходов индивидуального предпринимателя.

Индивидуальный предприниматель, применяющий ПСН, освобожден от ряда налогов, а именно:

1. От НДС в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, за исключением случаев:

1) при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения;

2) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией;

3) при осуществлении операций, облагаемых в соответствии со ст. 174.1 НК РФ

2. От НДФЛ в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

3. От налога на имущество физических лиц в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСН. За исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ (с учетом особенностей абз. 2 п. 10 ст. 378.2 НК РФ).

Т.е. ИП не освобождаются от уплаты «кадастрового» налога на имущество вне зависимости от того, используют они соответствующую недвижимость в «патентной» деятельности или нет.

Раздельный учёт доходов

В большинстве случаев доходы можно разделить между направлениями бизнеса напрямую. Почти всегда понятно, к какому виду деятельности относится полученная сумма.

Но бывает, что выручка относится ко всему бизнесу. Например, продажа основных средств.

Это разъяснение можно применить и для совмещения УСН и ПСН. Если ИП, который совмещает эти режимы, продаст автомобиль или другое основное средство, то здесь возможны два варианта:

- Если ИП использовал основное средство для предпринимательской деятельности, то всю сумму дохода от его продажи нужно облагать налогом при УСН.

- Если ИП использовал проданный объект в личных целях, то доход от его продажи нужно облагать НДФЛ.

Но при любом варианте распределять доход от продажи основного средства между УСН и ПСН не нужно.

В некоторых ситуациях можно распределить доход между упрощёнкой и ПСН.

Например, ИП занимается оптовой торговлей на УСН и розничной — на патенте. Предприниматель продаёт одни и те же товары, как оптом, так и в розницу. Поставщик указанных товаров при достижении определённых объемов закупок начисляет предпринимателю премию.

Меньше предпринимателей на патенте могут работать без кассы

До 2020 года включительно большинство ИП на ПСН, за исключением особого списка, могли работать без контрольно-кассовой техники (ККТ).

С начала 2021 года, напротив, по умолчанию ИП на патенте должен использовать ККТ, но есть список тех видов деятельности, по которым все-таки можно продолжать работать без кассы (п. 2.1 ст. 2 закона от 22.05.2003 № 54-ФЗ). Например, в 2021 году можно работать на патенте без кассы тем, кто ремонтирует одежду и обувь или занимается электромонтажом.

Таким образом, теперь меньше предпринимателей на патенте могут работать без ККТ. Тем, кто не вошел в льготный список, придется покупать кассу, регистрировать ее в ИФНС, затем нести расходы на обслуживание и ремонт и т. п.

Уплата единого налога по УСН

При наличии ранее заявленного права на ведение УСН налогоплательщик должен перейти на режим после ПСН. Дополнительное уведомление не представляется. ИП обязан определить сумму доходов по книге учета, суммировать расходы, понесенные за период деятельности с использованием ПСН. При объекте налогообложения «доходы» расходная часть не учитывается. ИП должен:

- Открыть книгу учета доходов и расходов, являющуюся налоговым регистром УСН.

- Внести данные по показателям доходов и расходов при ведении ПСН, но формирующим налоговую базу для уплаты единого налога.

- Рассчитать авансовые платежи.

- Уплатить предварительные платежи, предварительно заявив о зачете стоимости патента в счет единого налога.

- Представить декларацию по итогам года.

Стоимость патента вычитается из суммы налога к уплате. К декларации прикладывается пояснительная записка, указывающая на основание уменьшения налогового обязательства.

Поможем настроить учет и следить за доходами

Финдиры НФ умеют держать финансы бизнеса под контролем. Они помогут разобраться с денежными потоками, подскажут, какой режим выгоднее, и просчитают, стоит ли отказываться от выручки, чтобы удержаться на патенте или УСН. Вот как это обычно бывает:

Ситуация шок: узнали, что всё время работали в убыток. Из-за НДС

Короткая история: когда лучше не спорить с налоговой

Раздутый штат и долг 1,5 млн ₽ перед налоговой

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓

Бесплатная онлайн-встреча с финансовым директором для предпринимателей

️ Готово: ваша заявка на онлайн-встречу с финдиром принята!

В течение рабочего дня позвоним вам, чтобы уточнить детали и подобрать удобное для встречи время. Если не дозвонимся, то напишем в мессенджеры и на почту.

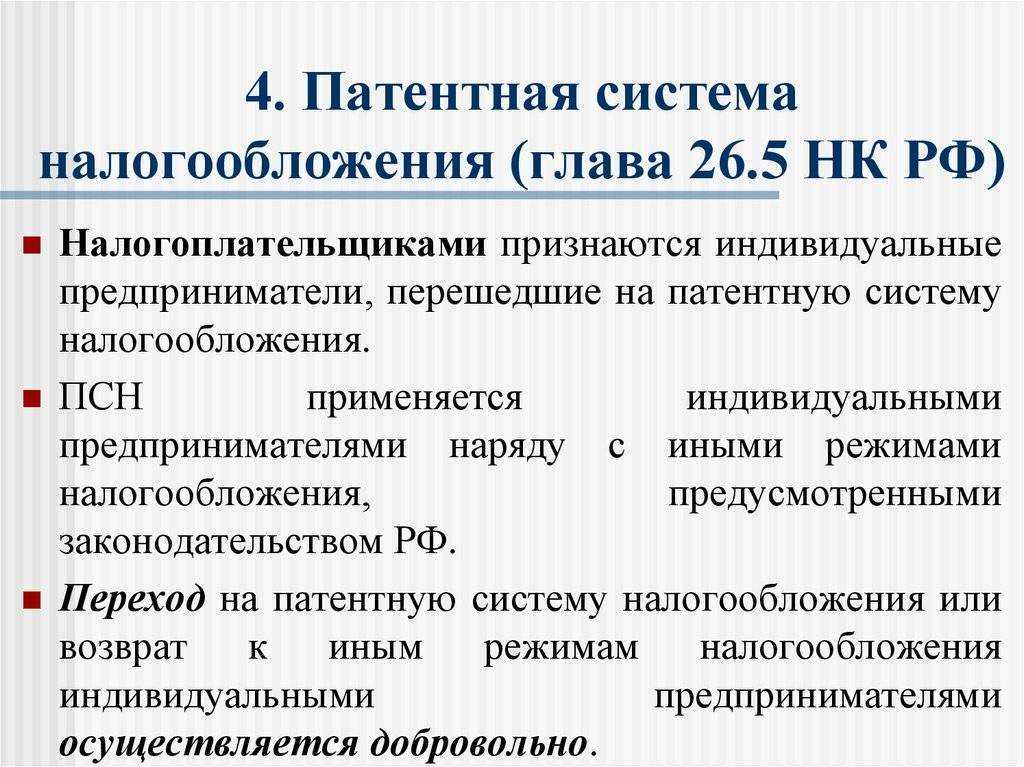

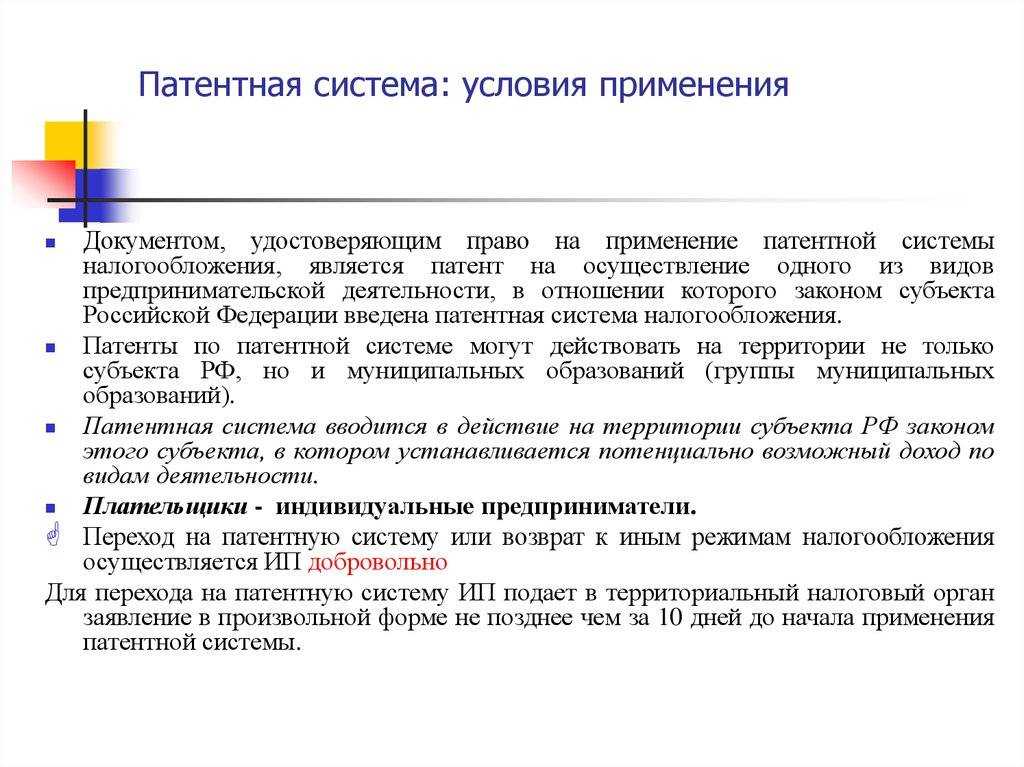

Право на совмещение УСН и ПСН

Для того, чтобы совмещать указанные системы, не должно быть запрета на применение ни одной из них.

УСН подходит почти для любых видов деятельности, кроме требующих патента. А ПСН с января 2013 года бизнесмены могут использовать для той деятельности, которая предусматривает наличие патента (ее виды перечислены в п. 2 ст. 346.43, ст. 346.45 НК РФ).

Специалисты Министерства финансов РФ сообщили в информационном обращении «Об изменениях в специальных налоговых режимах», что в случае, если предприниматель использует один налоговый режим, то по другому виду деятельности, которую перевели на патент, ему разрешается параллельно использовать патентную налоговую систему.

Как уменьшить налог на страховые взносы при совмещении

Налог на упрощёнке «доходы» и стоимость патента можно уменьшить на уплаченные страховые взносы, а именно на:

-

Фиксированные взносы ИП. Их можно поделить пропорционально доходам, либо учесть все взносы только в патенте или только в УСН.

-

1% с дохода свыше 300 тыс. руб.

-

Взносы за работников. Взносы за сотрудников, которые заняты в работе на патенте, учитывают в уменьшении патента. Аналогично с упрощёнкой. Не забываем, что ИП с сотрудниками вправе снизить налог на 50%. ИП без работников может уменьшать налог на взносы хоть до нуля.

-

Первые три дня больничных сотрудника, которые вы оплачиваете из средств бизнеса.

Главное правило уменьшения налога: учитывать взносы либо в одном из налоговых режимов, либо пропорционально полученным доходам.

Разберём пример пропорционального распределения взносов. ИП Сергеев использует патент и упрощёнку. В феврале он выплатил персоналу зарплату за январь в размере 120 тыс. руб. Из них 40 тыс. относится к патенту, а 80 тыс. — и к патенту и к УСН. Общие страховые взносы составили 24 160 руб. Доход на упрощёнке в феврале составил 220 тысяч, на ПСН 150 тысяч.

Общий доход за февраль: 220 + 150 = 370 тысяч.

Доля доходов на ПСН: 150 / 370 = 40,5%

Доля доходов на УСН: 220 / 370 = 59,5%

К расходам по патенту относятся взносы: 24 160 * 40,5% + 12 080 = 21 864,8 руб.

К расходам по УСН относятся взносы: 24 160 * 59,5% = 14 375,2 руб.

ИП Сергеев может уменьшить налог по УСН на 14 375,2 рублей, а стоимость патента на 21 864,8 рублей (не забыв про ограничение в 50%).

Условия прекращения действия патента

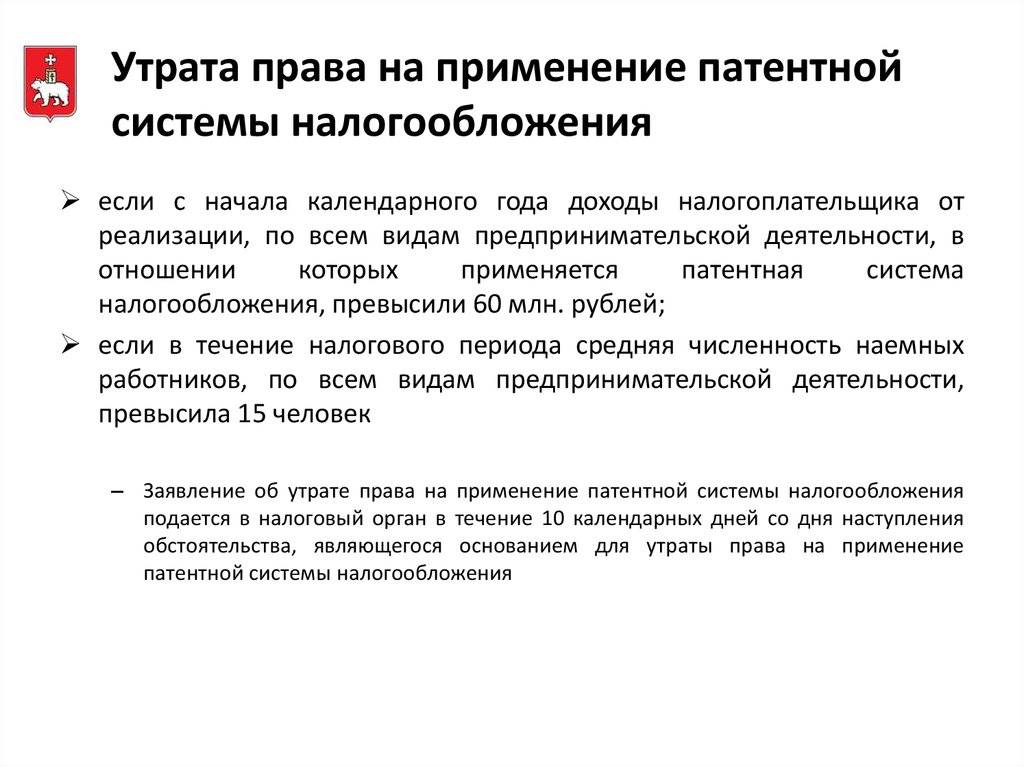

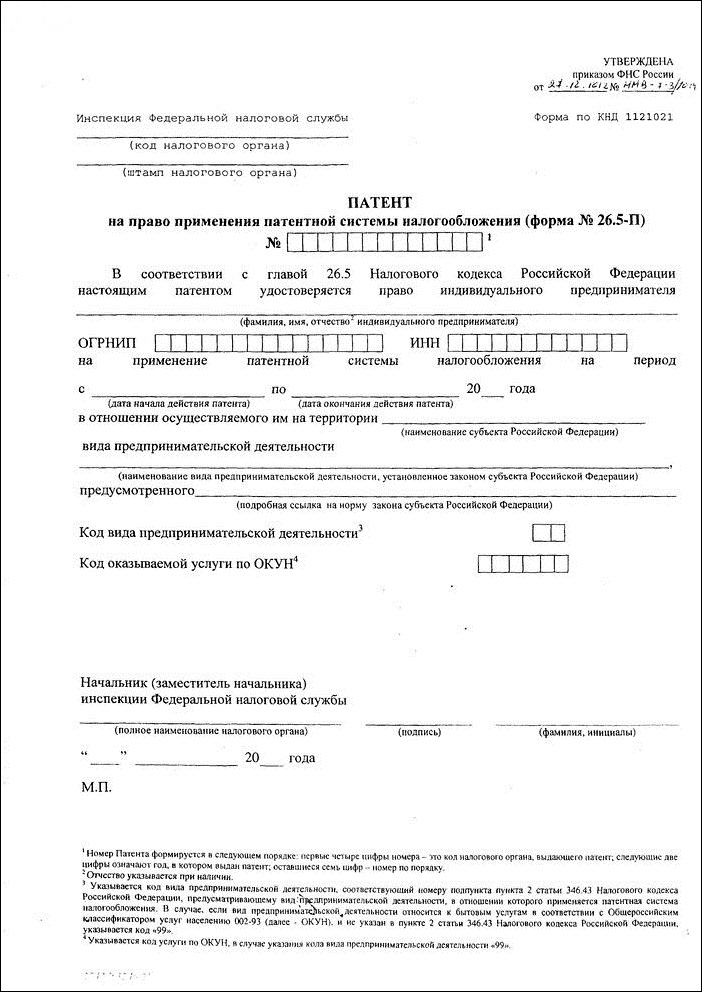

Налоговое законодательство не содержит определения о праве лиц на самостоятельный отказ от применения патента. Прекращение действия осуществляется в принудительном порядке в случаях:

- Превышения ограничений, установленных ст. 346.45 НК РФ.

- Прекращения деятельности, при ведении которой использовалась патентная система.

- Закрытия ИП, осуществляющего деятельность с применением ПСН.

| Условие, обязательное для ведения ПСН | Предельные параметры | Дополнения |

| Доход предпринимателя, полученный от реализации товаров, работ, услуг | До 60 млн рублей, полученных с начала календарного года, увеличенные на индекс-дефлятор | Сумма исчисляется по всем операциям, осуществляемым с применением патента |

| Численность сотрудников, нанятых по трудовым и гражданско-правовым договорам | До 15 человек, численность которых рассчитывается с учетом указаний статистики | Численность определяется по всем видам деятельности предприятия и всем используемых режимам |

При использовании одновременно УСН и ПСН доход в целях соблюдения ограничения суммируется по обоим специальным режимам.

Зам. директора Департамента налоговой и таможенно-тарифной политики Р.А.Саакян

На ПСН изменили ограничение по площади и ввели лимит по количеству транспорта

Выше мы говорили об общих ограничениях для ПСН по выручке и численности. Но есть еще и специальные лимиты по масштабу бизнеса, которые относятся к отдельным видам деятельности.

Ограничение по площади магазинов и кафе увеличили с 50 до 150 кв. м

До 2020 года включительно работать на патенте могли только небольшие торговые точки и заведения общепита с площадью до 50 кв. м. С 2021 года этот лимит увеличили в три раза — до 150 кв. м.

Такое ограничение действовало для ЕНВД. Но ЕНВД отменили с начала 2021 года. Увеличенный лимит поможет предпринимателям из торгового и ресторанного бизнеса перейти с «вмененки» на патент.

Появилось ограничение в 20 транспортных средств

До 2021 года этого лимита для ПСН не было. Теперь ИП, который занимается перевозками на патенте, может использовать не более 20 автомобилей. Но выше мы говорили, что в рамках ПСН можно нанять не более 15 работников. Поэтому новое ограничение по транспорту не имеет особого смысла: даже если ИП на патенте купит или арендует больше 20 машин, их все равно будет некому водить.

Как вести учёт доходов и расходов при совмещении налоговых режимов

Ключевая особенность совмещения ПСН и УСН — обязанность вести раздельный учёт (ст. 346.18 НК).

Разделение предусматривает ведение двух разных учётных книг. Для УСН — это книга учёта доходов и расходов (КУДиР), для патента — книга учёта доходов (КУД). Ещё можете завести два отдельных банковских счёта: один для доходов с упрощёнки, другой — с патента. Так поступления от разного бизнеса не перепутаются.

Есть расходы, которые невозможно отнести только к одному из налоговых режимов. Их называют общими или общехозяйственными, к примеру это аренда офиса или зарплата бухгалтера, который ведёт бухгалтерию и первого и второго бизнеса.

Налоговый кодекс в этом случае вводит специальное правило: общие расходы следует распределять пропорционально полученным доходам. Но конкретного метода распределения закон не придумал, поэтому ИП придётся разработать его самостоятельно и закрепить в учётной политике. Советуем отнестись к этой обязанности серьёзно: налоговики тщательно проверяют, ведётся ли раздельный учёт и как именно.

Посмотрим на примере.ИП Сергеев совмещает УСН «доходы минус расходы» и патент. Для определения расходов он использует кассовый метод. Показатели бизнеса за год:

Доход на УСН = 30 млн. руб.; доход на ПСН = 12 млн. руб.

Общие расходы для распределения = 1 млн. руб.

Распределим общие расходы между двумя налоговыми режимами:

Всего доходов ИП: 30 + 12 = 42 млн.

Доля дохода от УСН: 30 / 42 * 100% = 71,4%

Общие расходы, относящиеся к УСН: 1 млн. * 71,4% = 714 тыс. руб.

Общие расходы, относящиеся к ПСН: 1 млн. — 714 000 = 286 000 руб.

В 2022 году у бизнеса появилась возможность перейти на особый налоговый режим, на котором не нужно заморачиваться с учётом доходов и расходов. Речь про автоматизированную упрощёнку (АУСН). На этом режиме налог рассчитывают сами налоговики на основании данных от банков и онлайн-кассы. Всю информацию о новом режиме собрали в статье «Автоматизированная УСН: что бизнесу нужно знать о новой системе налогообложения

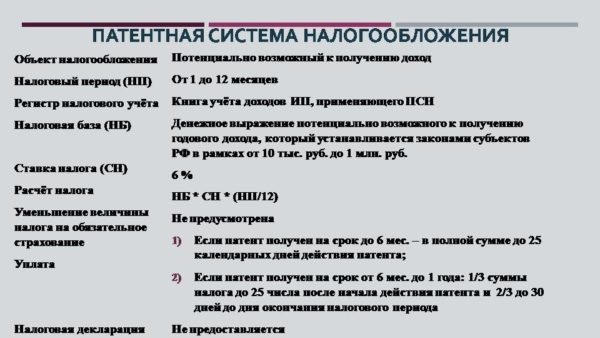

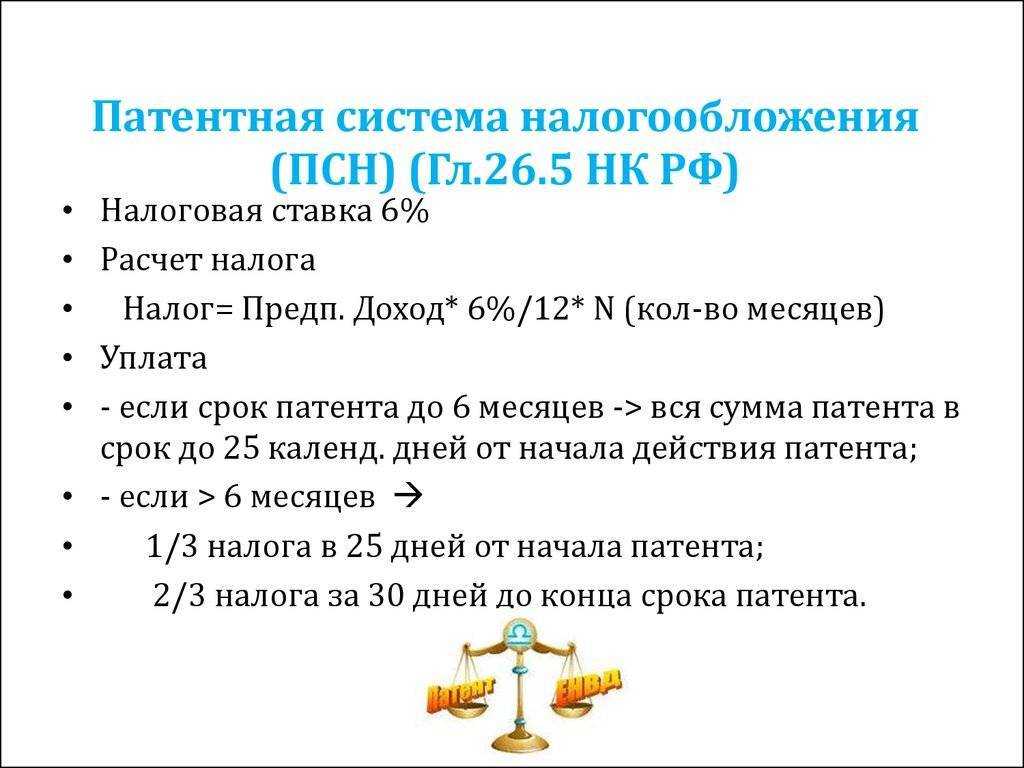

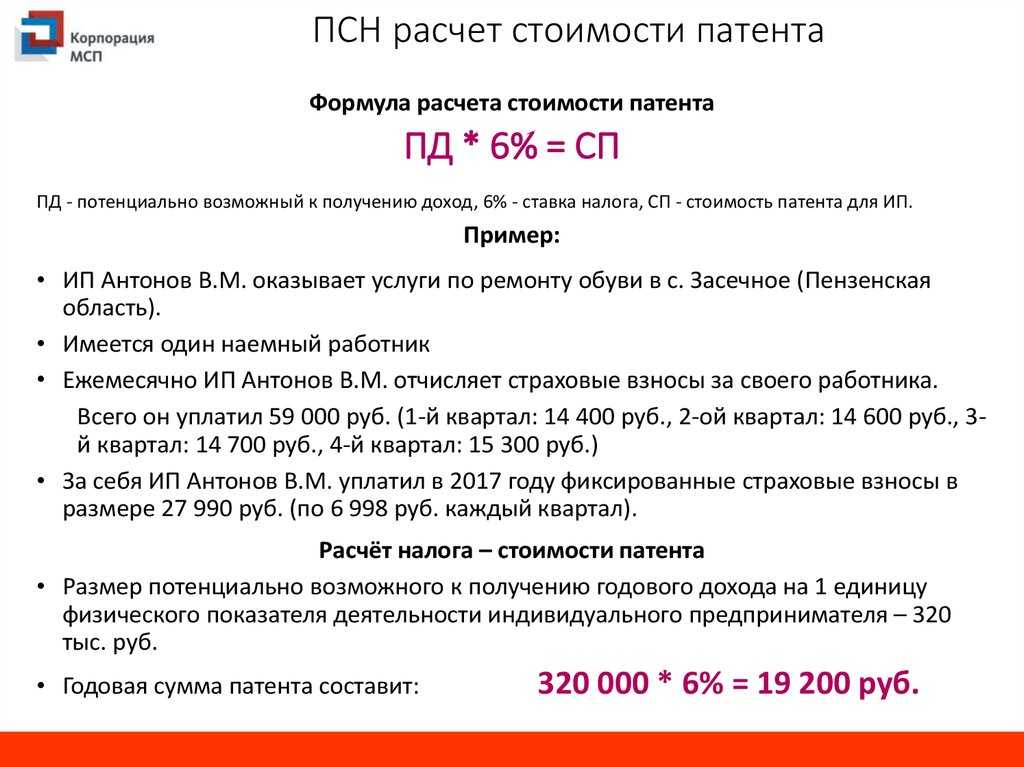

Сколько платить при ПСН

Итак, патент получили, определились со сроком, налоговой базой и суммой. Теперь, чтобы не нарушить законодательство, надо знать, когда платить суммы по ПСН. Уплата ПСН зависит от срока, на который получен патент.

А именно:

1) если патент получен на срок до шести месяцев — в размере полной суммы налога, в срок не позднее срока окончания действия патента;

2) если патент получен на срок от шести месяцев до календарного года:

— в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Уплата налога производится по месту постановки на учет в налоговом органе.

Предприниматель обязан применять данный спецрежим в течение срока, на который выдан патент. Досрочно отказаться от патентной системы по собственному желанию нельзя.