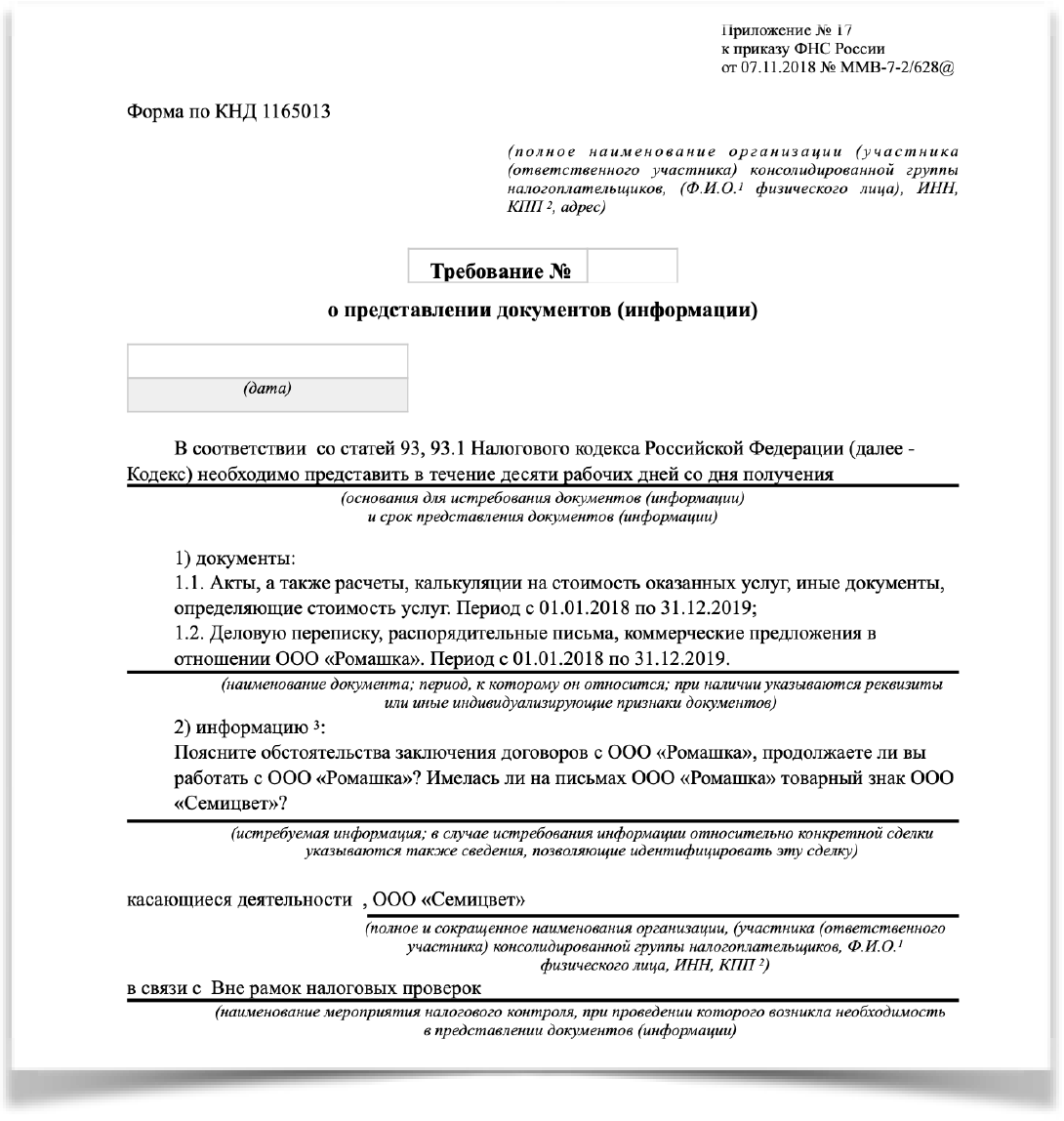

Когда налоговики используют такое истребование документов

У налоговых органов есть право запрашивать документы и информацию по конкретным сделкам вне рамок проведения налоговых проверок при обоснованной необходимости (п. 2 ст. 93.1 НК РФ).

Чтобы налогоплательщик смог исполнить требование о представлении документов/информации, инспекторы могут уточнить в запросе предмет договора (какие работы выполнены, какое имущество приобретено и т. д.), период его действия, а также указать, с каким контрагентом он заключен. Если специальных уточнений нет, от вас потребуются все документы по сделкам с данным контрагентом.

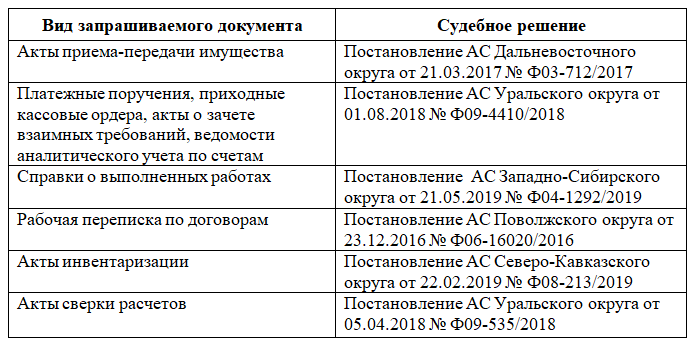

При такой неопределенности перечня запрашиваемых документов их список во многом формирует судебная практика:

Фактически контролеры могут направить вам запрос документов вне рамок проведения налоговых проверок по любым бумагам, составляемым сторонами при заключении и исполнении сделки.

Что делать, если запрошенные документы у Вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой-либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Чек-лист. Что проверить и как действовать

Шаг 1. Убедитесь, что требование направлено именно вам

Откройте электронное требование и прочтите его. Убедитесь, что, во-первых, электронный документ открывается, файл не «битый» и читаем, а во-вторых, что требование направлено не ошибочно и в адрес именно вашей компании.

Шаг 2. Оценка правомерности и законности

Нормы налогового права дают возможность налоговикам затребовать у компании или индивидуального предпринимателя документы как в рамках проведения налоговых проверок, так и вне рамок проверок.

Оцените в рамках какой контрольной процедуры выставлено требование.

Как в отношении вашей компании, так и в отношении контрагентов документы могут быть истребованы:

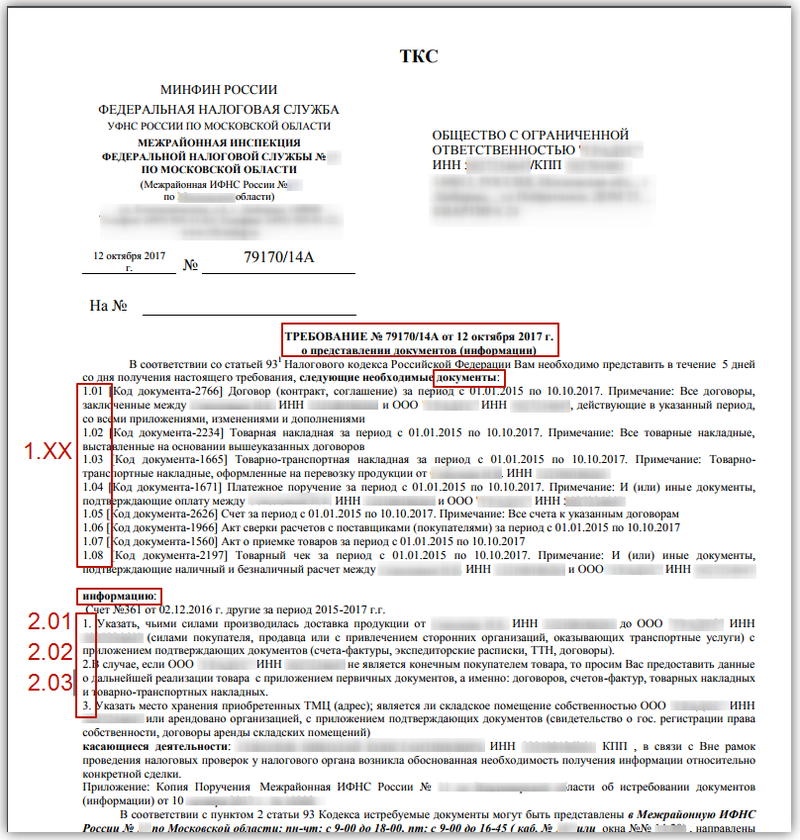

1) непосредственно в ходе проверки, 2) при проведении доп.мероприятий, 3) вне рамок налоговой проверки. При этом вне рамок налоговой проверки могут быть затребованы документы или информация по конкретной сделке.

От вида контрольной процедуры зависит и срок представления документов:

Шаг 3. Узнайте, кто под прицелом

Уточните в отношении кого налоговая проводит налоговый контроль – в отношении вашей компании или вашего контрагента (встречная проверка).

При встречной проверке обязательно свяжитесь с контрагентом, уточните детали и обсудите действия

Это важно! Можете узнать много неожиданного и полезного

Если у вас нет документов или сведений, запрошенных по контрагенту или сделке, – не позднее следующего дня после получения требования отправьте об этом уведомление в свою инспекцию.

Шаг 4. Пояснение или документы

Уточните – что от вас требуется – пояснение или представление документов. Быть может и то и другое. Но если в требовании не указан перечень документов – значит, достаточно пояснений.

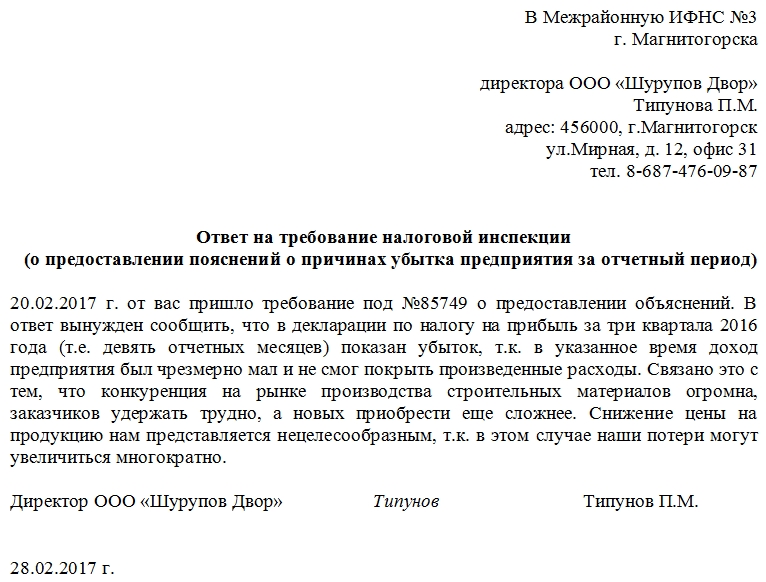

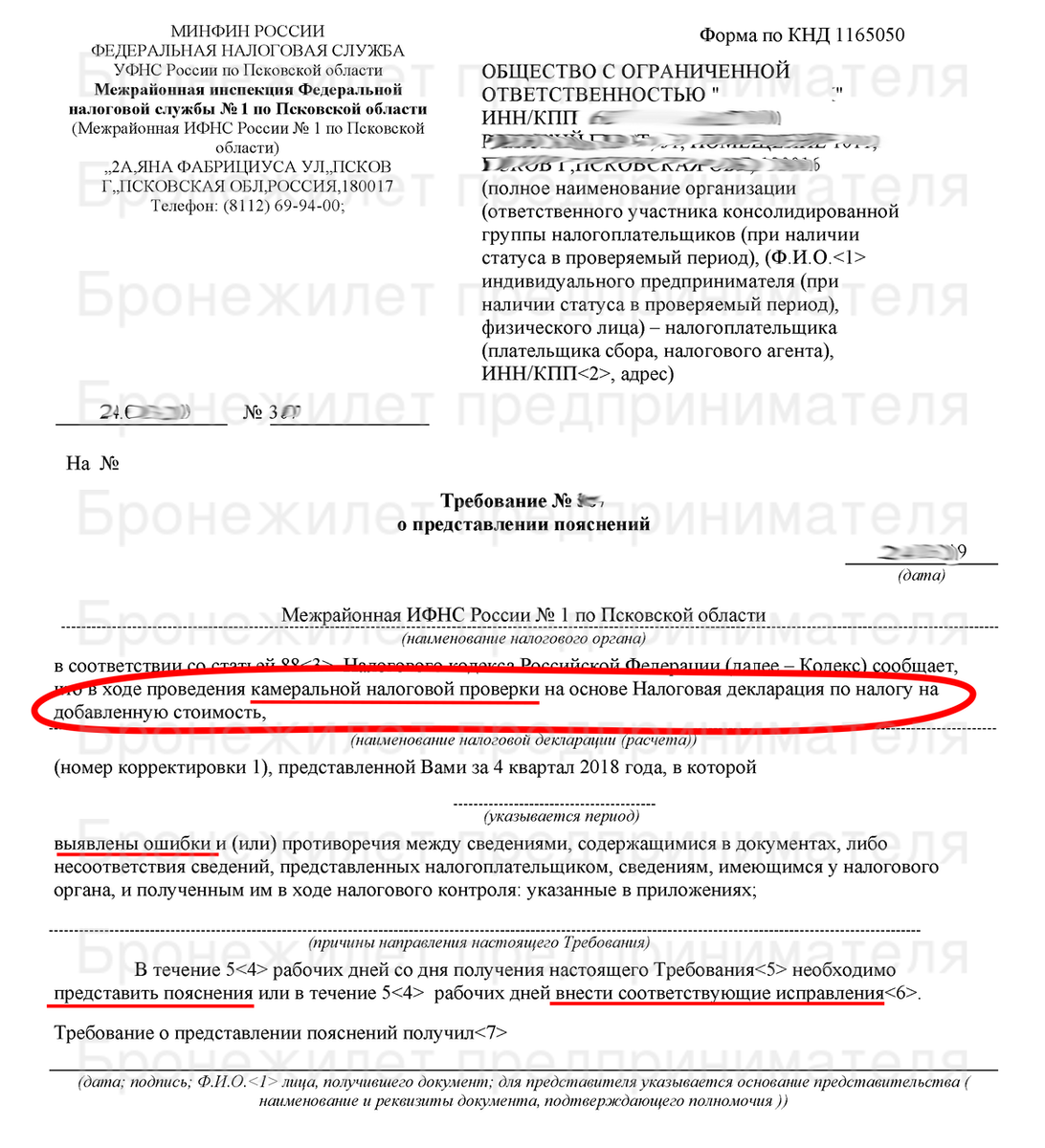

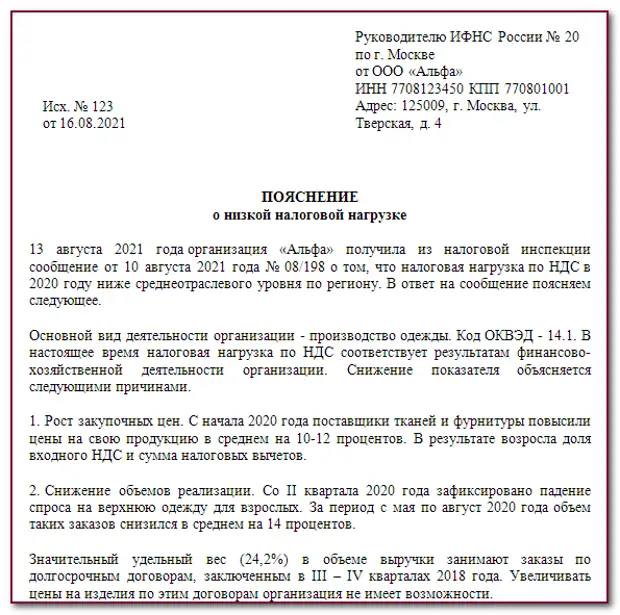

Пояснения требуются, как правило, в рамках камеральной проверки при обнаружении в отчетности ошибок или противоречий. В этом случае в требовании должны быть указаны те ошибки и несоответствия, которые вам следует прояснить. Особый порядок пояснений установлен для НДС.

Сформируйте квитанцию о получении и отправьте в налоговую.

Срок подтверждения, что требование вами получено – 6 рабочих дней со дня отправки требования налоговым органом. Если этого не сделать – могут заблокировать счет.

Датой получения требования, направленного по почте заказным письмом, считается шестой день со дня отправки указанного письма.

Судебные споры по возмещению НДС в пользу налогоплательщика

Рассмотрим практику судебных решений по данному вопросу. В Постановлении ФАС Московского округа от 12 мая 2006 г. N КА-А40/3967-06 отмечено, что непоступление ответов на запросы налогового органа в связи с ликвидацией предприятий — поставщиков и подрядчиков работ не может являться основанием для вывода о недобросовестности налогоплательщика.

В Постановлениях ФАС Северо-Кавказского округа от 24 сентября 2010 г. N А53-29476/2009, от 12 августа 2010 г. N А53-28502/2009, ФАС Московского округа от 27 августа 2010 г. N КА-А40/9934-10 отмечено, что невозможность провести встречную проверку поставщика в связи с его ликвидацией не свидетельствует об отсутствии у налогоплательщика права на налоговый вычет.

В Постановлениях ФАС Восточно-Сибирского округа от 6 августа 2009 г. N А19-18109/08, ФАС Поволжского округа от 19 мая 2009 г. по делу N А12-16477/2008 указано, что налоговый орган должен доказать в материалах дела, что предпринимателю было известно о нарушениях, допущенных поставщиками и что рассматриваемые взаимоотношения были направлены исключительно на получение необоснованной налоговой выгоды в виде возмещения НДС.

В Постановлении ФАС Северо-Западного округа от 11 марта 2008 г. по делу N А21-6993/2006 отмечено, что инспекция не представила доказательств, подтверждающих, что налогоплательщику было известно о намерении поставщиков прекратить свою деятельность либо начать процесс ликвидации вскоре после совершения операций по поставке контрагенту товарно-материальных ценностей.

Как видно из арбитражной практики, суды поддерживают точку зрения налогоплательщиков в этом вопросе. Отсюда можно сделать вывод о неправомерности действий налоговых органов, направленных на то, чтобы отказать в вычете и последующем возмещении НДС.

Просьба о продлении срока: варианты ответа на требование

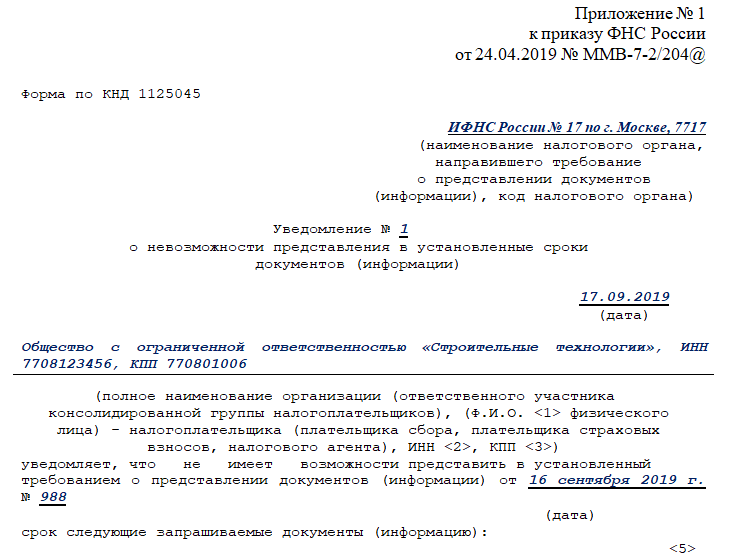

Если в полученном от контролеров требовании запрашивается большой объем документов, который, по вашей оценке, представить в установленные законом сроки невозможно, незамедлительно информируйте об этом контролеров. Для этого оформите уведомление о невозможности выполнить требование в срок, форма которого приведена в приложении 1 к приказу ФНС России от 24.04.2019 № ММВ-7-2/204.

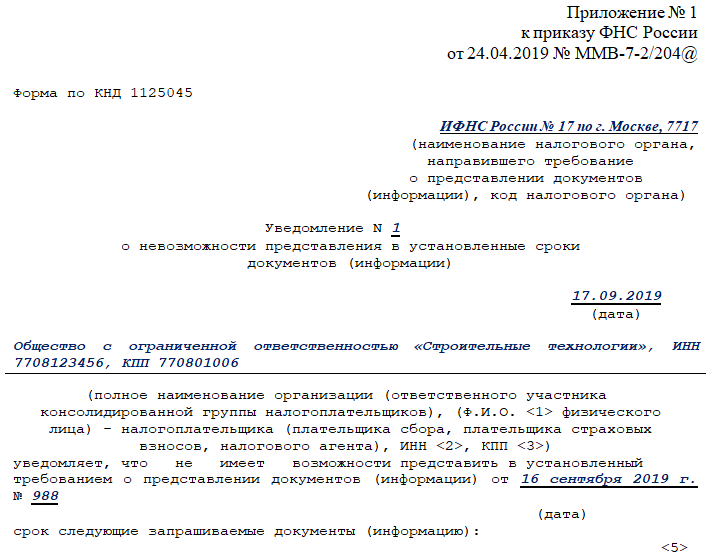

Считаете, что документы вовремя представить невозможно по внутрифирменным причинам? Заполните уведомление по образцу:

Передать налоговикам документы вы не можете по той причине, что уже представили их по запросам иных органов (аудиторов или правоохранительных органов)? Оформите и отправьте контролерам тот же бланк уведомления, заполнив в нем второй информационный блок:

Не следует затягивать с отправкой уведомления. Сделайте это не позднее следующего дня после получения требования (п. 5 ст. 93.1 НК РФ).

Возможно, что инспекторы откажут вам в просьбе о продлении срока. Закон не обязывает это делать, оставляя решение на их усмотрение. Но наличие уведомления может помочь вам в дальнейшем снизить размер штрафа в суде.

Бухгалтер отказал налоговой

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2019 г.

Налоговая инспекция очень часто запрашивает документы по «встречке». Это значит, что проверяют не вас, а вашего контрагента, представление документов вашей организации ничем не угрожает (кроме штрафа за непредставление документов или просрочку). Очень часто бухгалтер даже не задумывается, отправлять или нет документы: конечно же, отправлять, а то мало ли. В Нижегородской области бухгалтер ответила отказом, суд признал ее действия правомерными.

Недавно в судебной практике РФ произошел случай, ставший причиной многих обсуждений: принципиальный бухгалтер ООО «Леони Рус» ответила инспекции отказом, потому что налоговая инспекция запрашивала сведения о работнике организации. В частности, были запрошены следующие документы: заявление о приеме на работу и об увольнении, трудовой договор, личная карточка Т-2, приказ о приеме на работу и сведения о фактическом адресе проживания и телефоне работника. Документы нужны были инспекции для проведения почерковедческой экспертизы, так как на допрос в налоговую этот сотрудник не являлся, а кроме работы в ООО «Леони Рус» занимал должность директора контрагента второго звена проверяемой организации. В ответ на требование ООО «Леони Рус» письмом сообщило налоговому органу, что не имело никаких взаимоотношений с проверяемым налогоплательщиком, и истребуемая инспекцией информация никак не относится к проверке, к исчислению налогов, поскольку касается конкретного лица и не может быть раскрыта без согласия этого лица в соответствии со ст.7 Закона от 27.07.2006 №152-ФЗ «О персональных данных».

Инспекция решила наказать строптивого налогоплательщика и привлекла организацию к ответственности по п.1. ст. 126 НК РФ в виде штрафа 600 руб. Кроме того, инспекция решила привлечь к административной ответственности главного бухгалтера, в обязанности которой входила подготовка ответов на требования и запросы налоговых органов и составила протокол об административном правонарушении в соответствии с ч.1 ст. 15.6 КоАП РФ. Судья вынес постановление, в котором признал главного бухгалтера виновным и назначил штраф в сумме 300 руб. Расчет налогового органа на то, что суммы штрафов маленькие, и неправомерные действия останутся безнаказанными, был неверным. Организация обратилась в Арбитражный суд, который признал недействительным решение налогового органа, апелляционная инстанция также поддержала налогоплательщика и признала штраф по ст. 126 неправомерным (Дело № А43-1801/2018). Мотивируя свое решение тем, что истребованные инспекцией документы касались взаимоотношений ООО «Леони Рус» и его работника в рамках трудовых взаимоотношений, непосредственно к деятельности проверяемого налогоплательщика указанные документы не относились, как и к деятельности поставщика второго звена, поэтому в этих документах не могла содержаться какая-либо информация, способная охарактеризовать деятельность проверяемого налогоплательщика, либо касающаяся и влияющая на размер и существо его налоговых обязательств.

Главбух ООО «Леони Рус» тоже не согласилась со штрафом в 300 руб. и пошла в суд его обжаловать. Две вышестоящие судебные инстанции признали главного бухгалтера виновным. А вот Верховный суд встал на защиту бухгалтера. 26 апреля 2019 г. судья ВС РФ вынес Постановление № 9-АД19-10, которое может быть примером для бухгалтеров компаний. Суд указал, что пп. 11 п. 1 ст. 21 НК РФ установлено, что налогоплательщики имеют полное право не выполнять неправомерные акты и требования налоговых органов, не соответствующие Кодексу или иным федеральным законам. И сделал выводы, что в рассматриваемом случае главный бухгалтер имела право не представлять документы, которые истребовал налоговый орган, потому что требование было незаконным. Соответственно, главбух ООО «Леони Рус» необоснованно была привлечена к ответственности, так как в ее действиях отсутствовал состав правонарушения. Соответственно, ВС РФ отменил судебные акты нижестоящих судов и прекратил производство по делу.

Конечно, это один случай из тысяч других, где бухгалтеры не пошли в суд и не стали обжаловать штраф в 300 руб. Но это решение, во-первых, получило большой общественный резонанс, ФНС РФ тоже с ним ознакомилось, и позиции ВС РФ будут учтены в работе налоговых органов. Во-вторых, решение содержит мотивировку, которой может воспользоваться бухгалтер для подготовки ответа на аналогичные требования налоговых органов. А таких требований в нашей практике все больше и больше.

Что делать, если контрагент оказался фиктивным

Главная опасность при проверке вашего контрагента, если налоговая признает его фиктивным — поставщик окажется однодневкой или «технической» компанией. Вам грозит штраф 40% от неуплаты налогов — если инспектор докажет, что вы знали о фиктивности компании.

Штраф 20% от неуплаты налогов — если не знали, что фирма однодневка. Чтобы избежать штрафа рекомендуем проявлять должную осмотрительность — проверьте, реальны ли поставщики. Для этого нужно выяснить:

- есть ли у компании лицензия на товары,

- достоверный адрес компании

- сколько лет существует на рынке

- способна ли выполнить заказ

- как доставляет товар — сама или перевозчик.

Чтобы обезопасить себя от таких контрагентов при покупке товара рекомендуем составлять реальные накладные и только от тех, кто исполнил сделку. Если покупаете товары у частных лиц за наличные, оформляйте акты на закупку. Сохраняйте переписки, в которых есть предварительные договоренности, даже после того, как заключили договор — так докажите, почему выбрали именно этого поставщика.

Прежде чем заключать сделку, проверьте контрагента. Передайте эти заботы специалистам сервиса Эксперты помогут получить банковские гарантии, предоставят юридическую защиту сделок, а также проверят ваших контрагентов на благонадежность. Услуги бухгалтеров, юристов и кадровика входят в каждый тариф — для вашего бизнеса.

Причины, которые не являются обоснованными для отказа в предоставлении документов или информации

Ответственность

Отказ от представления затребованных документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную статьей 126 НК РФ – 200 рублей за каждый непредставленный документ и статьей 129.1 НК РФ за непредставление пояснений – штраф 5000 рублей, за повторное нарушение – 20 000 рублей.

Если в течение 12 месяцев вы уже попадали на статью 126 НК РФ, размер штрафа может быть увеличен вдвое и составит 400 руб. (200 руб. х 2) за каждый непредставленный (несвоевременно представленный) документ (п. 2, 3 ст. 112, п. 4 ст. 114 НК). При существенном документообороте это немало.

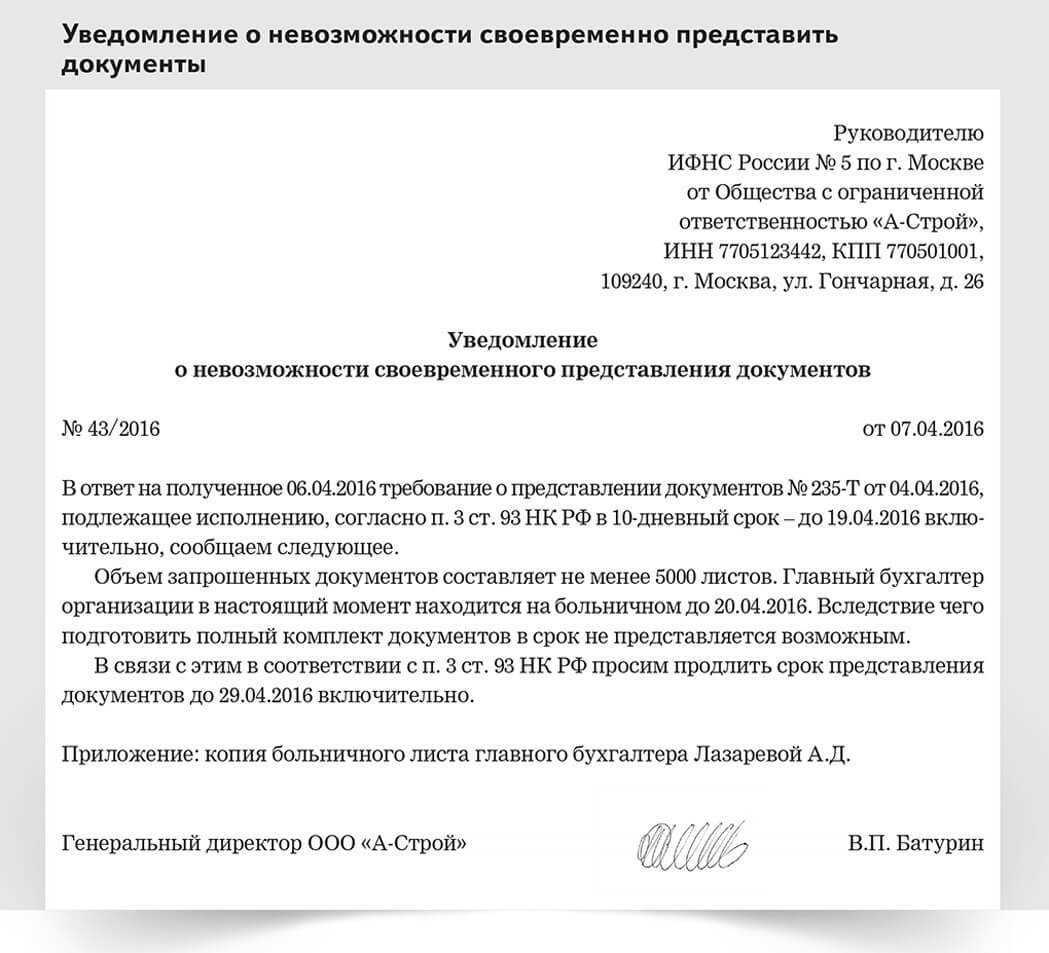

Если отсутствует возможность представить истребуемые документы

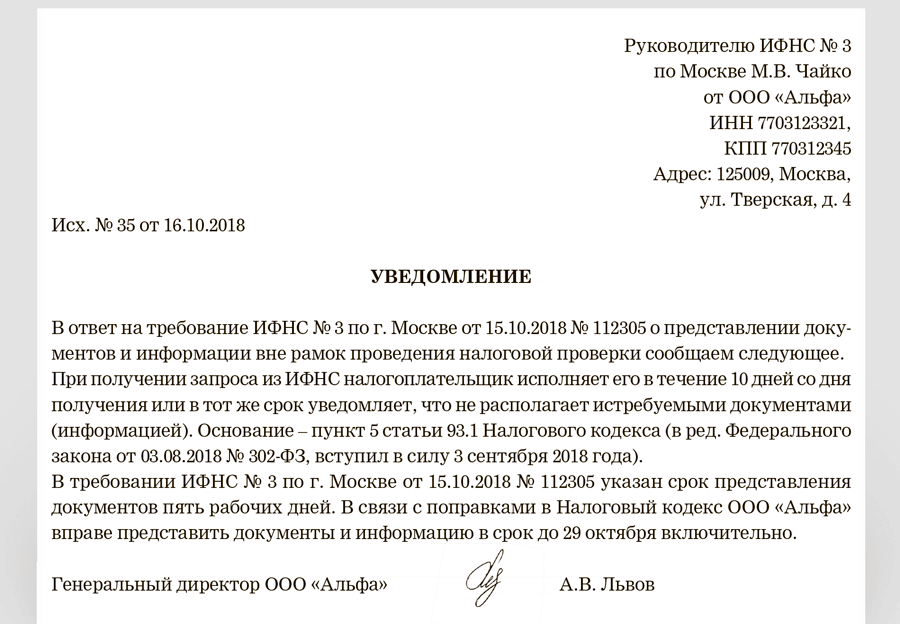

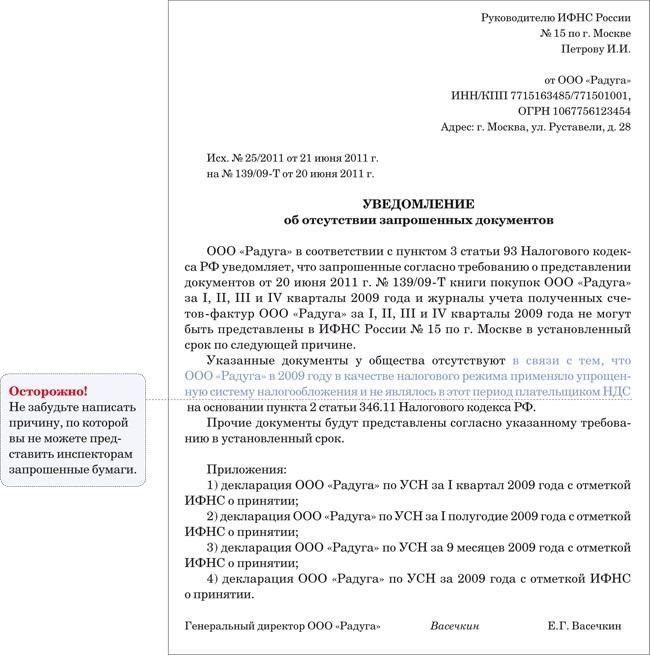

Если проверяемое лицо не имеет возможности представить истребуемые документы в течение установленного срока, оно в течение дня, следующего за днем получения требования о представлении документов, должно письменно уведомить ИФНС о невозможности исполнения такого требования (п. 3 ст. 93 НК РФ).

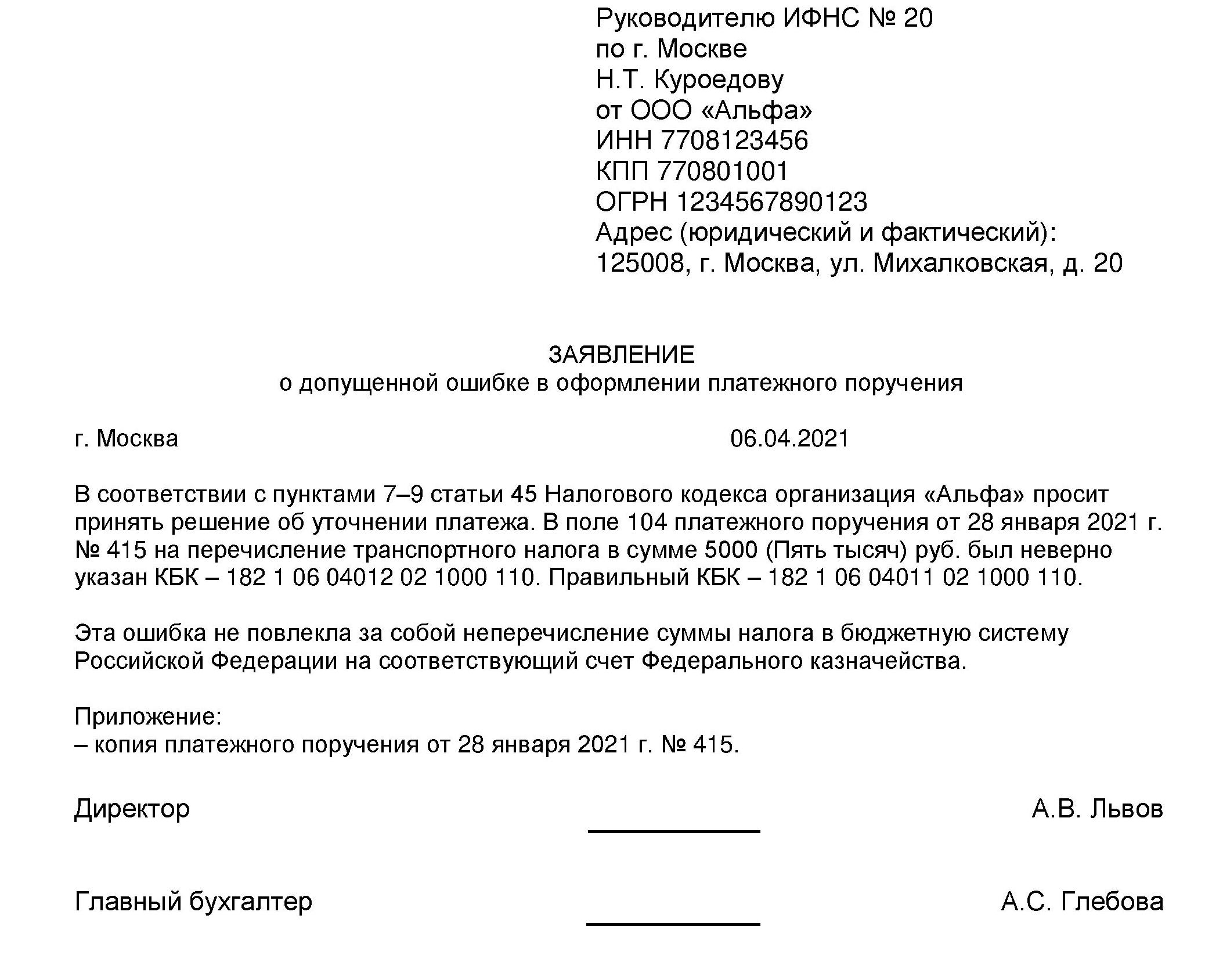

Уведомление составляется по форме, утвержденной Приказом ФНС РФ от 24.04.2019 № ММВ-7-2/204@, с указанием причин, по которым истребуемые документы не могут быть представлены в установленные сроки, и сроков, в течение которых проверяемое лицо может представить истребуемые документы (формой предусмотрены следующие причины отсутствия документов: утрата, непоступление, несоставление и передача иным лицам (аудиторам, правоохранительным органам)).

Такое уведомление можно направить по почте заказным письмом, если отсутствует обязанность подачи проверяемой декларации исключительно в электронном виде (Письмо Минфина РФ от 23.10.2017 № 03-02-07/1/69323).

Когда можно не сдавать

ИФНС вправе потребовать документы, которые не были переданы при камеральной проверке. Чтобы не платить штраф, представьте даже те бумаги, которые напрямую не относятся к предмету проверки.

Документов нет по законным основаниям. Заполните второй раздел уведомления. Сообщите, что запрошенных документов нет, а также укажите причины отсутствия бумаг. Например, что их не оформляли, вы не получали их от контрагентов, уничтожили в связи с тем, что истек срок хранения, или передали аудиторам. Чтобы ИФНС могла получить документы у аудиторов, дополнительно укажите сведения об аудиторской организации или индивидуальном аудиторе, кто проводит проверку.

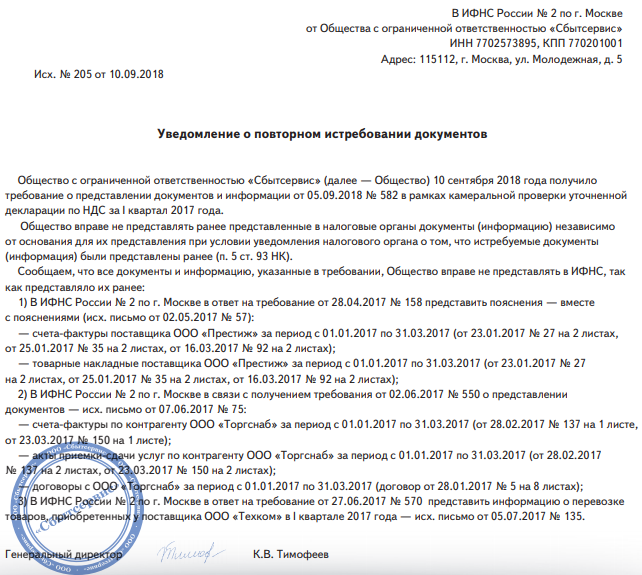

Документы уже сдавали. Когда ИФНС запросила документы, которые вы ей уже представляли, вы вправе их повторно не сдавать. Но для этого надо письменно сообщить в ИФНС, в какую инспекцию и как вы представляли бумаги (п. 5 ст. 93 НК). Чтобы передать данные о ранее представленных бумагах, заполните раздел 3 уведомления. Укажите инспекцию, куда сдали документы, и реквизиты сопроводительного письма к бумагам.

Чем грозит неисполнение требования ИФНС?

Отказ проверяемого лица от представления истребуемых при налоговой проверке документов или непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 126 НК РФ ( НК РФ). Мера ответственности – штраф в размере 200 руб. за каждый (!) непредставленный документ.

Кроме того, должностные лица налогоплательщика, не представившие налоговикам или исказившие документы и сведения, необходимые для осуществления налогового контроля, могут быть привлечены к административной ответственности по КоАП РФ. Мера ответственности – штраф в размере от 300 до 500 руб.

И еще. В силу абз. 2 п. 4 ст. 93 НК РФ в случае отказа проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставления их в установленные сроки должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в порядке, предусмотренном ст. 94 НК РФ (Постановление АС ВВО от 21.02.2020 № Ф01-7937/2019 по делу № А29-1607/2019).

Также следует иметь в виду, что отказ от исполнения требования о представлении документов в ходе проверок может стать основанием для применения налоговиками расчетного способа при доначислениях налогов. Это вытекает из НК РФ.

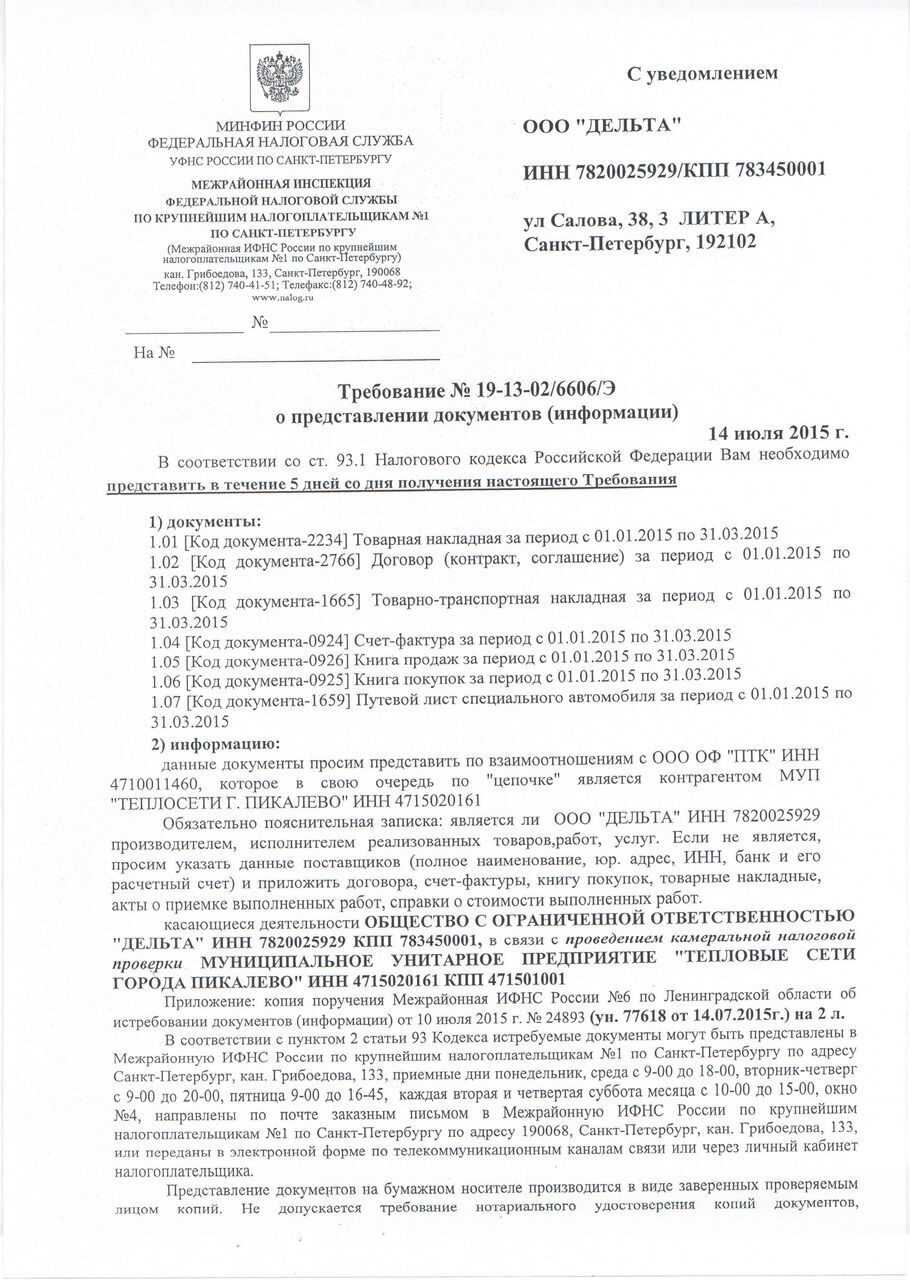

Требование ИФНС по встречной проверке,но с контрагентом, с которым не работали

Налоговая инспекция правомерно требует дополнительные документы, но только если они касаются проверяемого контрагента, тогда у Вас нет права не представлять данные документы.

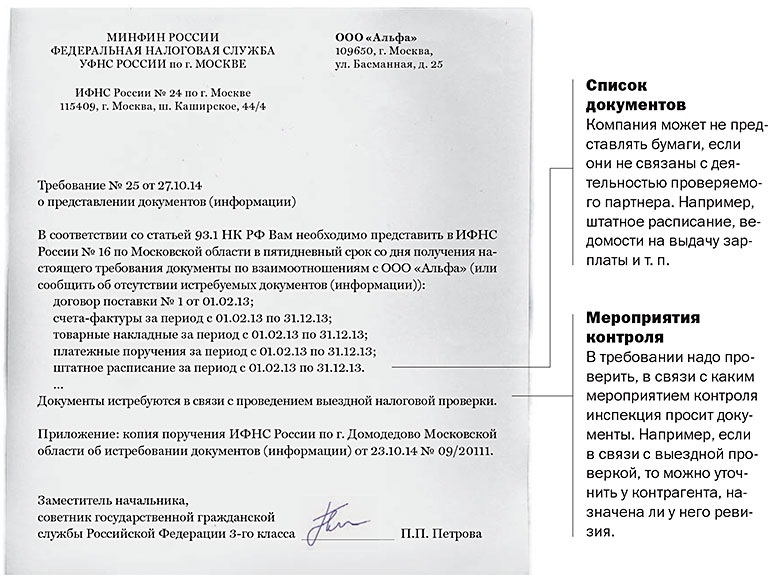

А истребованное штатное расписание никакого отношения к контрагенту не имеет. К аналогичным выводам в случае спора приходят и судьи многих регионов (постановления федеральных арбитражных судов Дальневосточного округа от 19.09.12 № А37-2213/2011, Северо-Западного округа от 30.07.10 № А56-59024/2009,Поволжского округа от 15.01.09 № А12-10258/2008. Вы можете его не предоставлять.

В ходе камеральной проверки организации налоговая инспекция вправе запрашивать у ее контрагентов любые документы по своему усмотрению.

Налоговое законодательство не устанавливает ограничений по документам, которые инспекция вправе запросить у контрагентов проверяемой организации. Это подтверждается письмами Минфина России от 23 ноября 2009 г. № 03-02-07/1-519, от 2 мая 2007 г. № 03-02-07/1-209. Правомерность такого подхода подтверждают некоторые арбитражные суды (см., например, постановления ФАС Московского округа от 3 августа 2009 г. № КА-А40/7052-09,Северо-Западного округа от 23 июня 2009 г. № А42-6216/2008).

При встречной проверке у нас помимо счетов-фактур, накладных, книг покупок и продаж и договоров также запросили штатное расписание. Причем с расшифровкой Ф. И. О. и должностей сотрудников. В типовом штатном расписании по форме Т-3 никаких расшифровок нет. Вправе ли мы отказать в подобной расшифровке?

Да, вправе. При встречной проверке инспекторы вправе требовать данные исключительно о деятельности проверяемого налогоплательщика. Основание — пункт 1 статьи 93.1 НК РФ. А истребованное штатное расписание никакого отношения к покупателю не имеет. К аналогичным выводам в случае спора приходят и судьи многих регионов (постановления федеральных арбитражных судов Дальневосточного округа от 19.09.12 № А37-2213/2011, Северо-Западного округа от 30.07.10 № А56-59024/2009,Поволжского округа от 15.01.09 № А12-10258/2008).

Штрафы за неисполнение требования

И в завершение разговора о «внепроверочных» требованиях коротко расскажем об ответственности за их неисполнение. Тут нужно учитывать два момента.

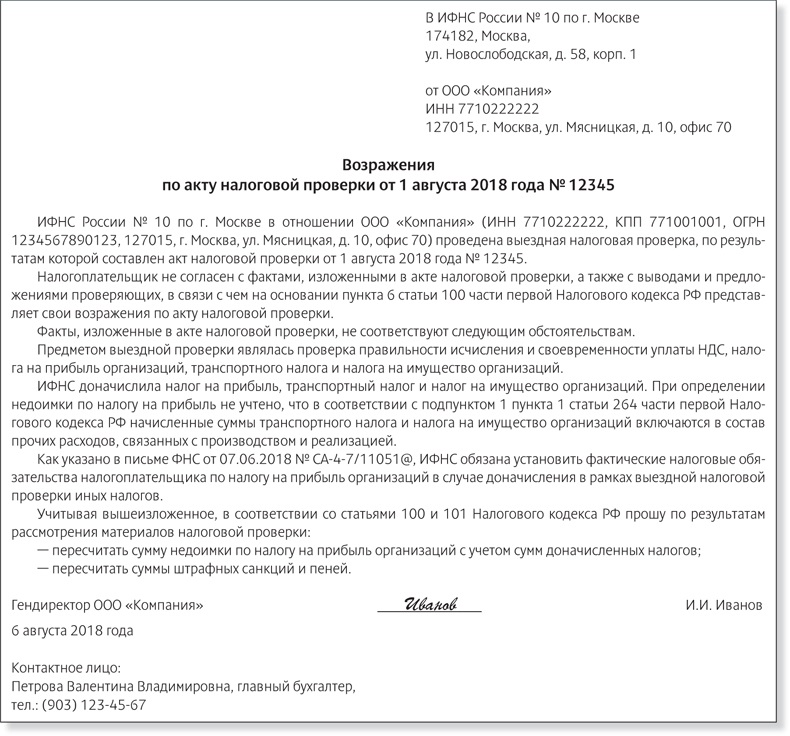

Первый. Налогоплательщик обязан отреагировать на требование ИФНС о направлении документов, даже если считает его незаконным. Судебная практика исходит из того, что у получателя такого требования есть всего три законных варианта действий: известить инспекцию об отсутствии запрошенных документов, исполнить требование в установленный срок, либо обратиться в инспекцию с заявлением о продлении срока представления документов. Если налогоплательщик (организация или ИП) не совершит ни одного из этих действий, то ИФНС может оштрафовать его на 10 тыс. рублей на основании пункта 2 статьи 126 НК РФ (постановление АС Западно-Сибирского округа от 28.06.18 № Ф04-1872/2018).

Также напомним, что положения статей 137 и 138 НК РФ не предусматривают приостановление срока на исполнение требования в случае его обжалования в УФНС по региону. А значит, если обжалование не приведет к отмене требования, которое не было исполнено в срок, то организация может быть оштрафована на вполне законных основаниях.

Второй момент, о котором нужно помнить при получении «внепроверочных» требований, связан с возможным увеличением штрафа за неисполнение запроса, содержащего одновременно требование о представлении документов и требование о направлении информации. Суды полагают, что в такой ситуации налогоплательщик может быть оштрафован за неисполнение каждой части такого запроса (п. 6 ст. 93.1 НК РФ). При этом штраф за непредставление документов налагается по пункту 2 статьи 126 НК РФ и составляет, как уже говорилось, 10 тыс. рублей. А штраф за непредоставление информации налагается по статье 129.1 НК РФ и составляет 5 тыс. рублей (постановление АС Восточно-Сибирского округа от 12.11.18 № Ф02-5065/2018). Соответственно, подходить к исполнению такого запроса надо с особой тщательностью, не оставляя без внимания каждую из его частей.

ВНИМАНИЕ

Облегчить и ускорить процесс пересылки документов в инспекцию можно с помощью специальных сервисов. Такой сервис встроен, в частности, в систему для подготовки и отправки отчетности «Контур.Экстерн». Сервис дает возможность быстро загрузить и отправить отсканированные документы в инспекцию.

А если не исполнять?

Иногда компании отказываются исполнять требование, ссылаясь на то, что запрошенные сведения или документы не связаны с начислением налогов.

Суды по этому вопросу категоричны. Они считают так:

из положений налогового кодекса не следует, что у налогоплательщика есть право отказать в представлении документов, поскольку предъявленное требование кажется ему необоснованным. Полномочий для проверки оснований направления инспекций требования об истребовании документов налоговым кодексом налогоплательщику не предоставлено. Налоговые органы не обязаны давать контрагенту проверяемого лица пояснения относительно причин, по которым они посчитали истребуемую информацию относящейся к конкретной сделке (это, к примеру, Постановление АС СЗО от 21.05.2018 N Ф07-4963/2018 по делу N А21-5988/2017).

В случае отказа представить документы по требованию налоговая может принять решение о выемке подлинников.

И еще

Ваш отказ или отсутствие документов налоговая может признать свидетельством формального характера операций, что приобретает особую важность в условиях повышенного внимания налоговиков и судов к реальности и обоснованности сделок

Встречные проверки поставщика

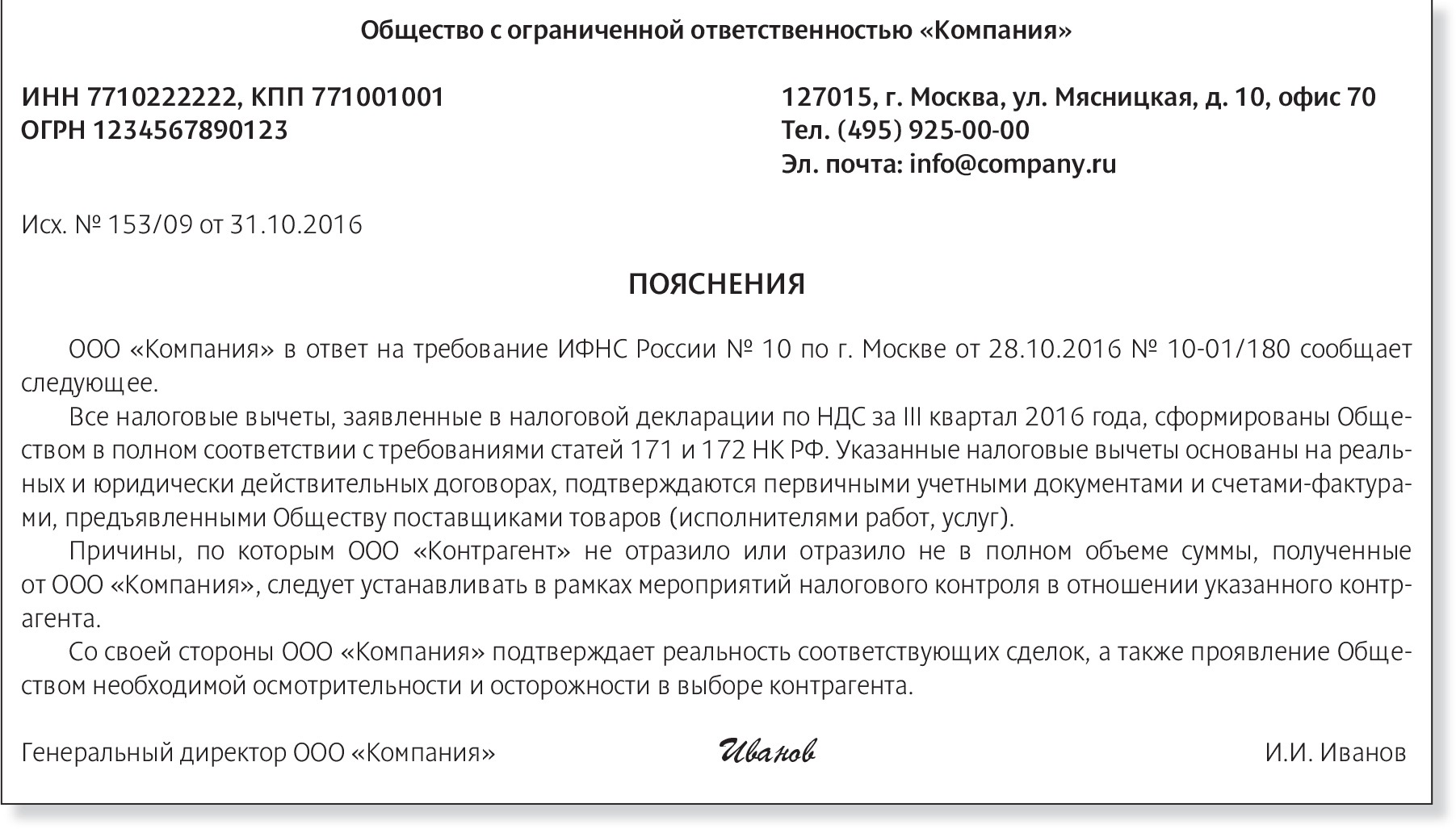

В ст. 176 НК указано, что после представления организацией налоговой декларации, предусматривающей НДС к возмещению, налоговый орган имеет право провести камеральную проверку. Вследствие чего налоговики имеют право истребовать документы, подтверждающие правомерность примененных в декларации вычетов. При подаче заявления необходимо быть готовым к тому, что налоговая может отказаться принимать его, сославшись на одно или несколько обстоятельств, даже если налогоплательщик выполнил все требования, установленные ст. ст. 171 и 172 НК РФ. Здесь и возникают претензии инспекторов к компании в виде требований, которые первые предъявляют к поставщику налогоплательщика. На практике это выглядит так, что при проведении камеральной проверки налоговый орган часто прибегает к встречной проверке у поставщиков проверяемой компании. При встречных же проверках нередки случаи, когда инспекторы не получают результатов по операциям от поставщиков, либо проведение таких проверок невозможно по причине ликвидации предприятия поставщика. Вот в таких ситуациях налоговый орган зачастую и отказывает в вычете, так как в действиях налогоплательщика усматривают стремление к извлечению необоснованной налоговой выгоды.

Иные документы

В случае, когда у налогового органа отсутствует право на выставление требования налогоплательщику, инспектора направляют иные документы, которые могут называться сообщение, информационное письмо, предписание и т.д. Название другое, но смысл вкладывается тот же – предоставление документов или пояснений.

Зачастую можно увидеть такой документ из инспекции, как «Сообщение (с требованием предоставить…)». Его могут направлять по разным поводам, в том числе для того, чтобы получить пояснения в рамках камеральной проверки, когда налоговый орган не имеет права направлять требование (четыре ранее рассмотренных случая). Нужно сразу отметить, что такой документ, как «Сообщение (с требованием предоставить…)» не утвержден ФНС РФ, поэтому документ является незаконным и реагировать на него не нужно на основании НК РФ: налогоплательщики имеют право не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц.

Еще один пример любопытного «неправильного» документа из инспекции в рамках камеральной проверки – предписание. Данный пример взят из судебного разбирательства по делу А19-25029/2018. Ситуация: инспекция установила, что организация не оплачивает страховые взносы по работникам и направила предписание на исправление нарушений. Однако в случае выявления недоимки налоговый орган обязан выставлять требование об уплате налога, сбора, страховых взносов ( НК РФ), а не предписание. В сложившейся ситуации налоговый орган соригинальничал, за что и был наказан. Суд определил, что предписание – неустановленная форма документа для требования уплаты недоимки. Предписание – распорядительный документ, но он не выдается налогоплательщику в рамках камеральной проверки. Форма требования об уплате четко определена, поэтому именно ее и необходимо было направить налогоплательщику для устранения выявленных нарушений. Организация сразу же отправилась в суд, чтобы признать незаконность документа из налогового органа, и выиграла все судебные инстанции.

Ответственности за неисполнение документов неустановленной формы нет. Дело в том, что ответственность за неисполнение требования о представлении документов или пояснений четко прописана в ст. и 129.1 НК РФ. В этих статьях указано, что ответственность наступает в случае, когда налогоплательщик обязан представить документы или пояснить что-либо, но не делает этого. Случаи, когда налогоплательщик обязан исполнить требование, рассмотрены ранее в этой статье. Следовательно, в остальных ситуациях обязанность налогоплательщика пояснять или представлять документы отсутствует, как и не возникает ответственности за неисполнение незаконного письма из инспекции.

Все формы документов, которые инспекция направляет в адрес налогоплательщика, утверждены Приказом ФНС РФ от 07.11.2018 № ММВ-7-2/628. Если вы получаете документ по форме из Приказа и в нем указаны случаи, описанные выше, то документ обязателен к исполнению, иначе возникнет ответственность. В остальных случаях исполнять сообщения или предписания налогового органа не обязательно, если они составлены не по утвержденной форме и не обоснованы НК РФ. Такие можно игнорировать или оспаривать их незаконность в Управлении ФНС по региону или суде.

Порядок ведения реестра в ФНС

Ведение реестра юридических лиц регламентируется Федеральным законом от 08.08.2001 № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” и поручено Федеральной налоговой службе. Работа с реестром ведется на нескольких “уровнях”:

Местный уровень – ответственной за ведение реестра является налоговая инспекция, именно в инспекцию руководители организаций подают соответствующие заявления о регистрации юр.лица, реорганизации, внесения изменений в уставные документы и т.п.

Региональный уровень – Управление ФНС, аккумулирует все данные из инспекций и передаёт их на федеральный уровень.

Федеральный уровень – ФНС Москва, ведет полный реестр всех юридических лиц России. Именно из реестра федерального уровня получает информацию сервис Контур.Фокус.

По нашему опыту работы с реестром, срок передачи данных с местного уровня на федеральный составляет от 1 до 4 недель.

Запросы вне рамок проверки — что это означает

Требования о представлении документов регулярно получают практически все налогоплательщики. Запрашиваемые сведения обычно касаются их самих или их контрагентов. Но бывает, что налоговая требует документы вне рамок налоговых проверок — не в связи с камеральными или выездными налоговыми мероприятиями.

У компаний и ИП, получивших такие запросы, могут возникнуть вопросы: что значит вне рамок проведения налоговых проверок? Насколько такие запросы правомерны? Что могут запросить? Какое наказание предусмотрено за отказ представить запрашиваемые бумаги и информацию?

Ответим сначала на первый вопрос: запросы вне рамок налоговых проверок — что это значит? То, что инспекторов интересует конкретная сделка с вашим контрагентом. Документы и сведения, связанные с этой сделкой, они вправе запрашивать не только при проведении налоговых проверок, но и в любое другое время.

На остальные вопросы ответим в следующих разделах.

В какой срок надо исполнить требование ИФНС

Сроки зависят от того, у каких организаций ИФНС запрашивает документы и какие сделки ее интересуют.

По общему правилу организация должна представить документы в течение 10 рабочих дней со дня получения требования (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК). Но когда инспекторы проверяют нулевую ставку НДС, сделки между взаимозависимыми лицами, участников консолидированной группы налогоплательщиков и иностранные организации, готовить документы можно от 20 календарных дней до трех месяцев (для каждой ситуации сроки свои).

Инспекция может направить требование в электронном виде по телекоммуникационным каналам связи. В этом случае определение 10-дневного срока, отведенного на подготовку и подачу документов, имеет некоторые особенности.

Организации, обязаны сдавать налоговую отчетность по ТКС, отсчитывают 10-дневный срок со следующего дня после получения электронного требования из инспекции. При этом не позднее чем на шестой рабочий день после отправки требования инспекцией организация должна подтвердить получение требования электронной квитанцией о приеме (п. 5.1 ст. 23 НК).

Пропуск шестидневного срока, установленного для отправки квитанции, может повлечь за собой серьезные последствия. В течение 10 рабочих дней после того, как шестидневный срок истечет, если квитанция не будет отправлена, инспекция вправе заблокировать банковский счет организации (подп. 2 п. 3 ст. 76 НК).

Дата получения требования организацией формируется автоматически, в тот момент, когда это требование было открыто впервые. В этот же момент формируется электронная квитанция, в которой фиксируется дата получения требования. Именно на эту дату будет ориентироваться инспектор, когда станет решать, блокировать вам расчетный счет или нет.

Например, 5 декабря 2017 года (вторник) инспекция отправила требование по ТКС. Бухгалтер отсутствовал на работе, поэтому принял требование только 12 декабря (вторник следующей недели). В шестидневный срок бухгалтер уложился, поэтому оснований для блокировки счета у инспекции нет.

Организации, которые не обязаны сдавать налоговую отчетность по ТКС, могут не реагировать на поступление требований в электронном формате. Не получив от организации электронной квитанции о приеме требования, инспекция направит требование на бумажном носителе.

При этом если инспекция отправила бумажное требование по почте, датой его поступления в организацию считается шестой день с момента отправки заказного письма (п. 4 ст. 31 НК).