Ставки по УСН в 2024 году

Главным преимуществом упрощённой системы по сравнению с основной является пониженная налоговая ставка. Она, в свою очередь, зависит от выбранного объекта налогообложения:

- «Доходы» — 6%;

- «Доходы минус расходы» — 15%.

Это стандартные ставки по УСН, но их можно применять только в том случае, если максимальный годовой доход не превышает промежуточный лимит — 150 млн рублей, умноженные на коэффициент-дефлятор текущего года. В 2024 году этот порог равен 199,35 млн рублей. Превысив его, организация останется на УСН, но будет обязана применять повышенную налоговую ставку — 8% с доходов или 20% с разницы между доходами и расходами. А вот превышение конечного лимита — 200 млн рублей (265,8 млн рублей после умножения на коэффициент 2024 года) — уже приведёт к тому, что организация утратит право на применение упрощёнки и будет переведена на ОСНО.

Наглядное сравнение стандартных и повышенных ставок по УСН представлено в таблице:

| Лимиты с учётом коэффициента-дефлятора, который равен 1,257 | Ставки на объекты налогообложения | |

|---|---|---|

| Доходы | Доходы минус расходы | |

| Годовой доход – до 199,35 млн рублей; Средняя численность сотрудников – до 100 человек |

6% | 15% |

| Годовой доход – от 199,35 до 265,8 млн рублей; Средняя численность сотрудников – от 100 до 130 человек |

8% | 20% |

Кроме того, для ИП, зарегистрированных впервые, доступна программа налоговых каникул, позволяющая работать по нулевой ставке в течение двух лет. Но воспользоваться такой возможностью смогут не все представители бизнеса, а только те, кто ведёт свою деятельность в сфере производства, науки, социальных и бытовых услуг, а также предприниматели, сдающие помещения для временного проживания (хостелы, гостиницы).

Какой объект налогообложения выбрать

Если вид деятельности связан с производством или торговлей и подразумевает постоянные расходы (например, закупка товаров, материалов, оборудования, выплаты зарплат и пособий сотрудникам), то работать будет выгоднее на объекте «Доходы минус расходы». Если же организация или предприниматель не планирует больших затрат, работая, например, в сфере услуг, то объект «Доходы» будет выгоднее.

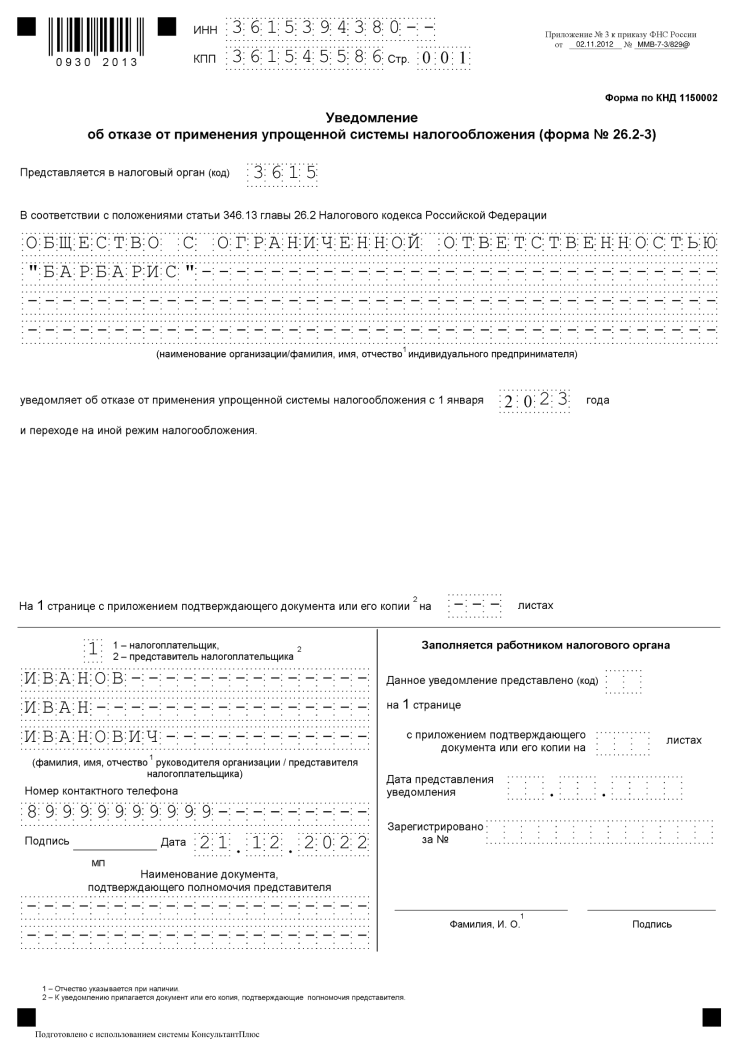

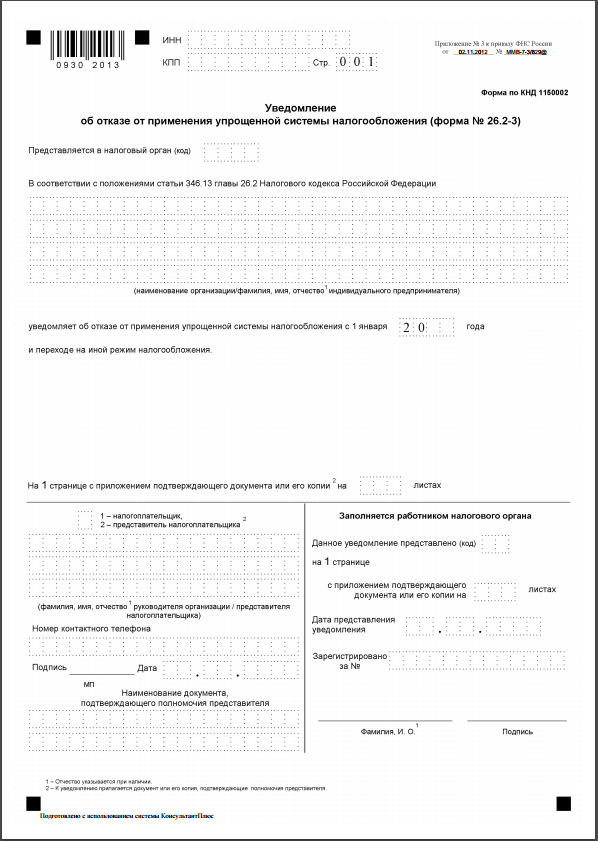

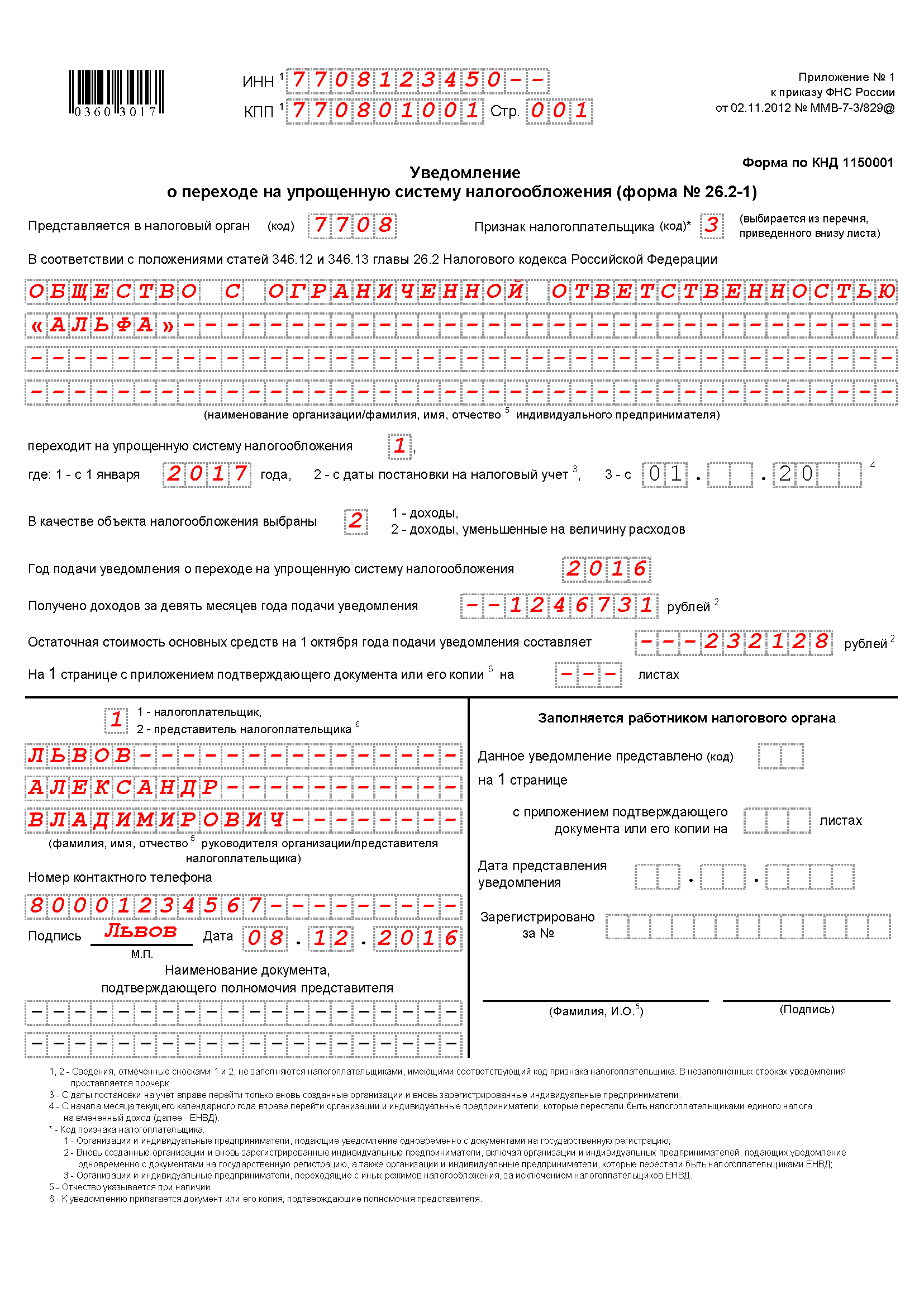

Уведомление по форме № 26.2-3

Если упрощенная система перестала удовлетворять вашему бизнесу, но при этом условия применения этого режима не нарушались, заполняется форма № 26.2-3. Однако отказаться от применения УСН можно только с начала нового года, поэтому уведомление должно быть подано не позже 15 января года перехода.

Например, 2023 год организация работала на УСН, тогда для перехода на другой режим уведомление надо подать не позже 9 января 2024 года (с учетом переноса даты с выходного дня – не позже 16 января).

Уведомление об отказе от УСН c 2024 года (форма № 26.2-3):

- бланк для заполнения;

- образец заполнения.

Уведомление налоговой инспекции

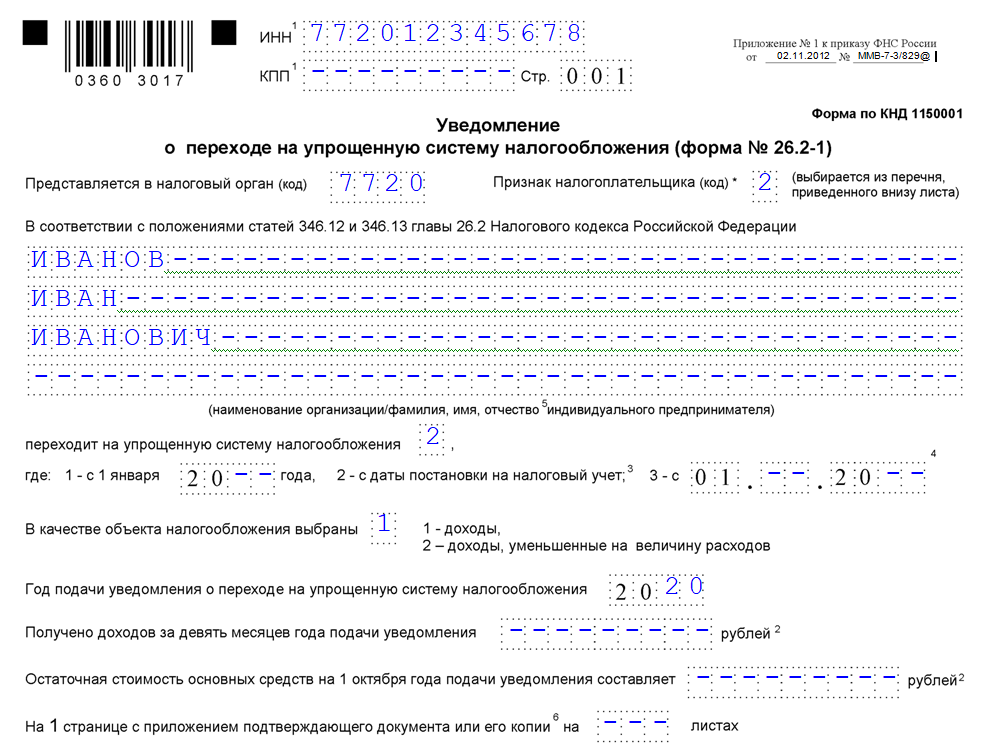

Если налогоплательщик утратил право применять упрощенку, сообщите об этом в налоговую инспекцию не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено это право (п. 5 ст. 346.13 НК РФ). Рекомендуемая форма сообщения об утрате права на применение упрощенки утверждена приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829.

Внимание: если организация не сообщит в налоговую инспекцию, что она утратила право применять упрощенку, или подаст сообщение с опозданием, ее могут привлечь к налоговой ответственности, а руководителя – к административной. Организации грозит штраф в размере 200 руб

(ст. 126 НК РФ, письмо Минфина России от 14 июля 2015 г. № 03-11-09/40378). А руководителя по заявлению налоговой инспекции суд может оштрафовать на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ)

Организации грозит штраф в размере 200 руб. (ст. 126 НК РФ, письмо Минфина России от 14 июля 2015 г. № 03-11-09/40378). А руководителя по заявлению налоговой инспекции суд может оштрафовать на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, не забудьте сдать декларацию по единому налогу за период работы на упрощенке. Сделать это нужно не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН. Подробнее об этом см. Как составить и сдать декларацию по единому налогу при упрощенке.

Аналогичные разъяснения содержатся в письме Минфина России от 14 июля 2015 г. № 03-11-09/40378, которое было доведено до сведения налоговых инспекций письмом ФНС России от 12 августа 2015 г. № ГД-4-3/14234.

Переход на УСН с ОСНО

Чтобы осуществить такой переход, во-первых, нужно выполнить условия относительно дохода, численности и стоимости основных средств.

Во-вторых, налогоплательщику придется произвести восстановление НДС при переходе на УСН (пп. 2 п. 3 ст. 170 НК РФ). А все потому, что на упрощенке НДС не платится.

Налог в полном размере нужно восстановить с товаров и материалов, которые еще не использованы в деятельности компании (например, лежат на складе). Также придется восстановить ранее взятый к вычету НДС по основным средствам и НМА. По ним НДС восстанавливается пропорционально остаточной стоимости. Рассмотрим на примере.

В 2021 году ООО «Прогресс» решило работать на УСН вместо ОСНО. На балансе фирмы есть станок, который был куплен за 120 000 рублей, НДС был взят к вычету в сумме 20 000 рублей. На конец 2021 года остаточная стоимость станка составляет 74 000 рублей. Восстановим НДС следующим образом:

20 000 х (74 000 / 120 000) = 11 666,67 рублей.

В учете компания отразит операцию восстановления проводками (сделать это нужно до конца 2021 года):

Дебет 19 Кредит 68 11 666,67 — восстановлен НДС по станку;

Дебет 91 Кредит 19 на 11 666,67 — восстановленный НДС отнесен на прочие расходы.

Не нужно восстанавливать НДС при смене системы налогообложения, если:

- организация совмещает УСН и ОСНО и ведет раздельный учет;

- НДС при покупке имущества не был взят к вычету.

Какие документы подать в ИФНС для перехода в середине года

Прежде всего, отправьте уведомление об утрате права на применение упрощенки по форме 26.2-2. На это дается 15 календарных дней. Отсчитывайте их с первого дня квартала следующего за тем, в котором утрачено право на применение УСН.

В течение 25 дней того же квартала нужно составить и подать декларацию по УСН (п. 3 ст. 346.23 НК РФ). В этот же срок оплатите налог по этой декларации.

Затем с начала квартала, в котором было утеряно право на спецрежим, пересчитайте налоги, предусмотренные для общего режима: НДС, налог на имущество, на прибыль или НДФЛ. Оплатите их и сдайте декларации. В переходном периоде налоговая не начислит штрафы и пени за несоблюдение сроков, но только если вы вовремя подали уведомление об утрате права на УСН.

Так, если утратили право применять УСН в третьем квартале, на ОСНО вы будете числиться с 1 июля. Уведомление об утрате права на УСН нужно отправить до 15 октября, а декларацию по УСН – до 25 октября.

Уведомление об отказе от УСН

См. также

УСН

12.02.2024, 22:27 30Как перейти на УСН с 2024 года?

УСН

04.04.2024, 09:03Какие отчеты сдаются при УСН 6?

УСН

21.03.2024, 15:27Кто может применять пониженную ставку по УСН?

Заполнение уведомления об отказе от УСН

Уведомление об отказе от УСН является простым одностраничным документом. В верхней части уведомления необходимо указать код ИНН (организации дополнительно вписывают код КПП) и номер налоговой инспекции. Затем следует указать полное фирменное наименование ООО или ФИО индивидуального предпринимателя.

Ниже необходимо указать причину отказа от упрощенной системы налогообложения и выбрать соответствующий код заявителя. Кроме того, необходимо указать контактный телефон и дату подачи уведомления.

Таблица с формами уведомлений об отказе от УСН

| Причина отказа от УСН | Форма уведомления |

|---|---|

| Утрата права на УСН | Форма уведомления об утрате права на УСН |

| Отказ от УСН с 2023 года | Форма уведомления об отказе от УСН с 2023 года |

| Прекращение предпринимательской деятельности на УСН | Форма уведомления о прекращении предпринимательской деятельности на УСН |

Уведомление об отказе от УСН по форме 26.2-3 должно быть направлено в налоговую инспекцию в соответствии с установленными сроками и требованиями.

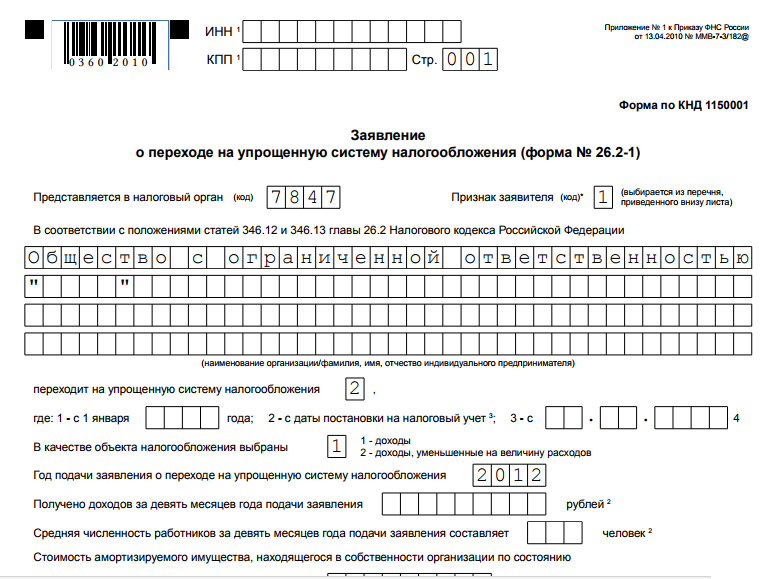

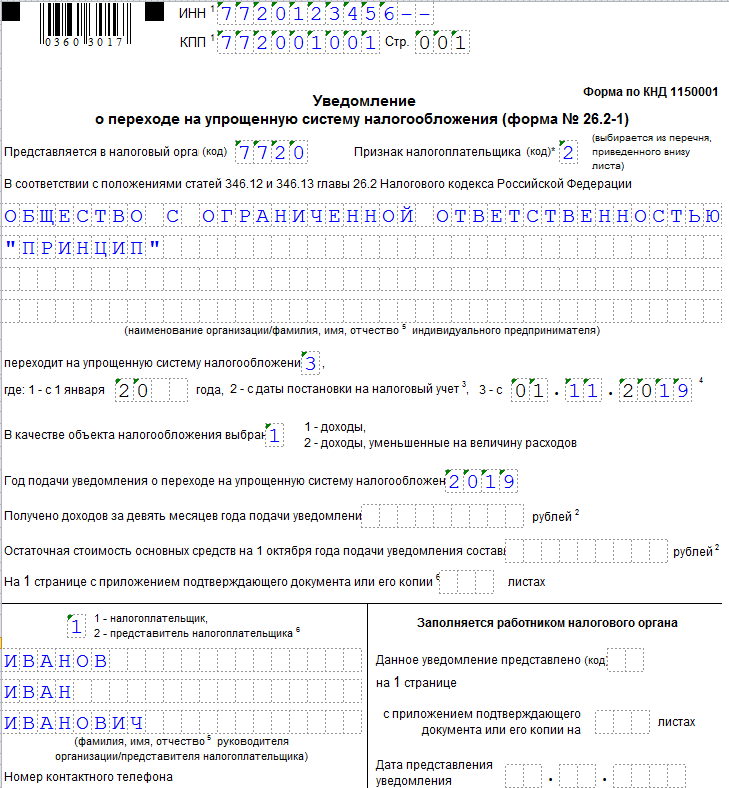

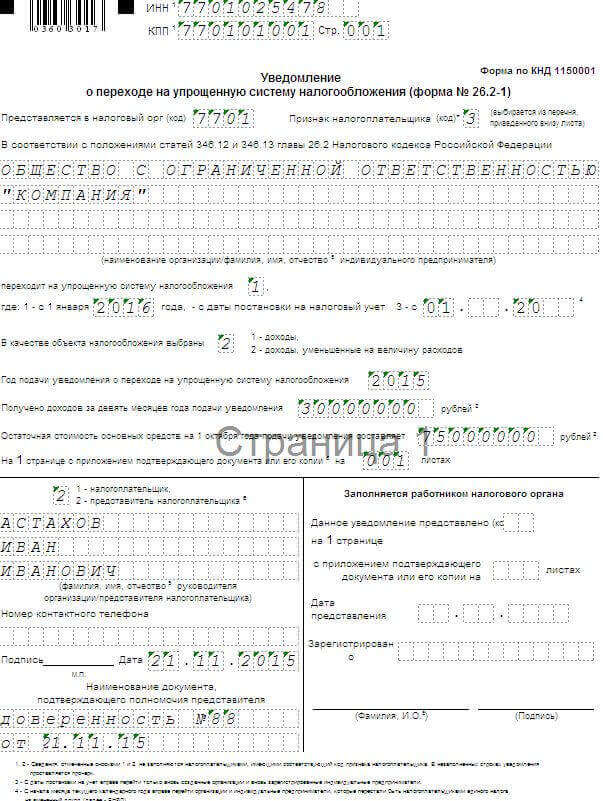

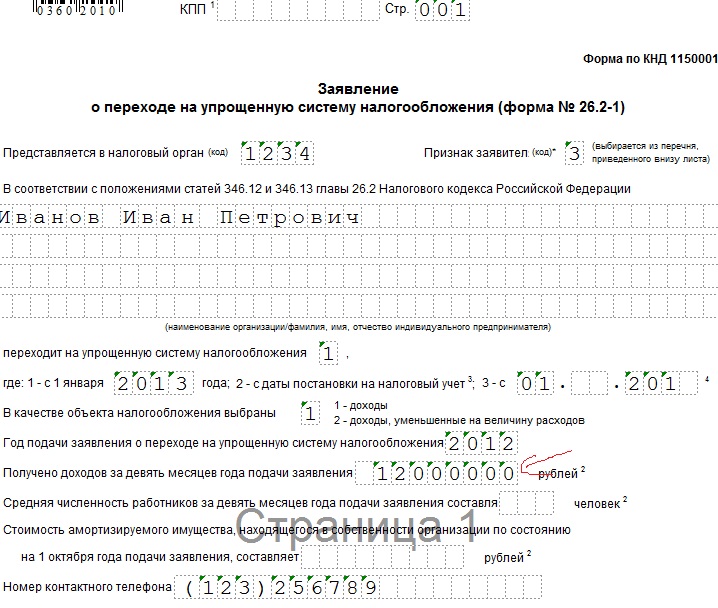

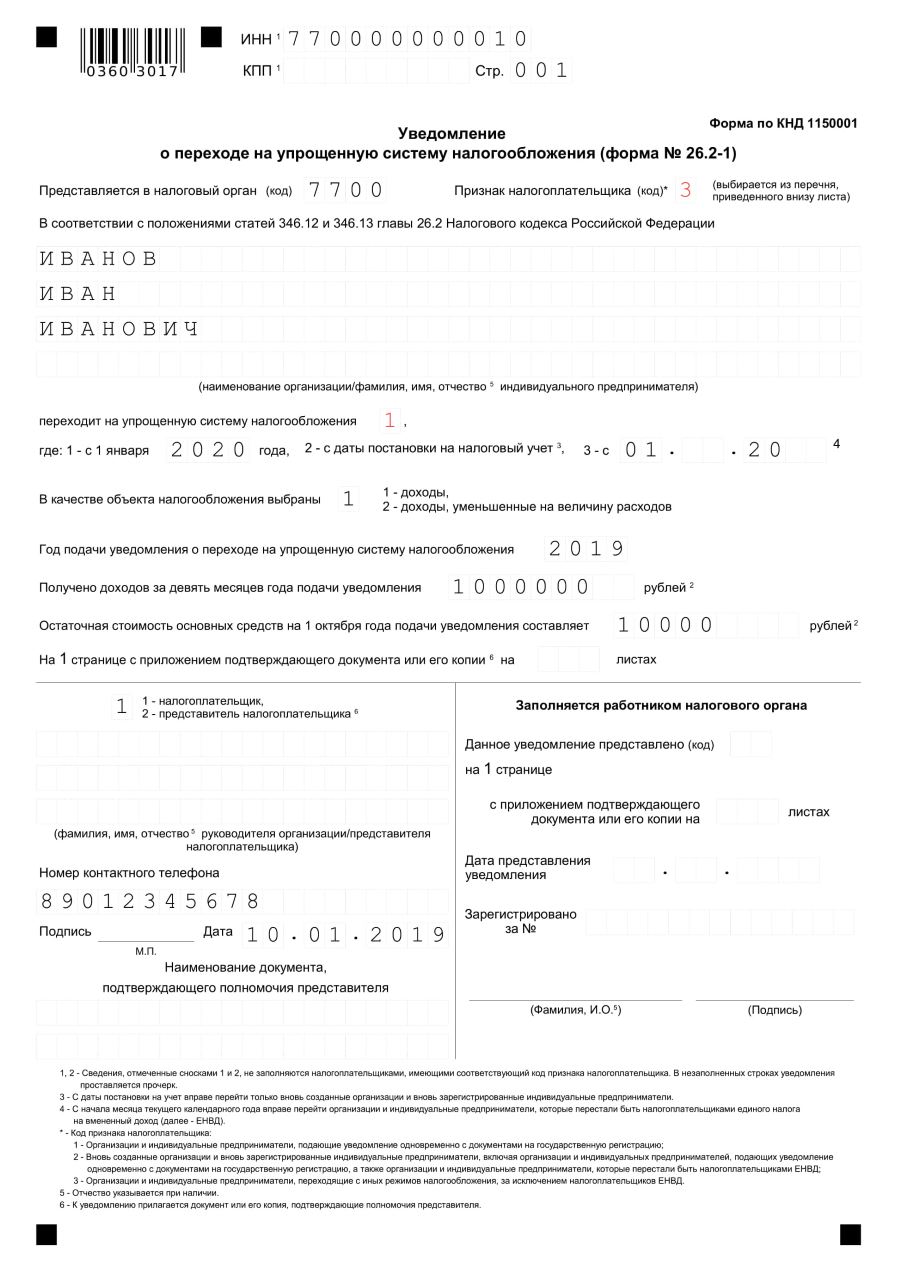

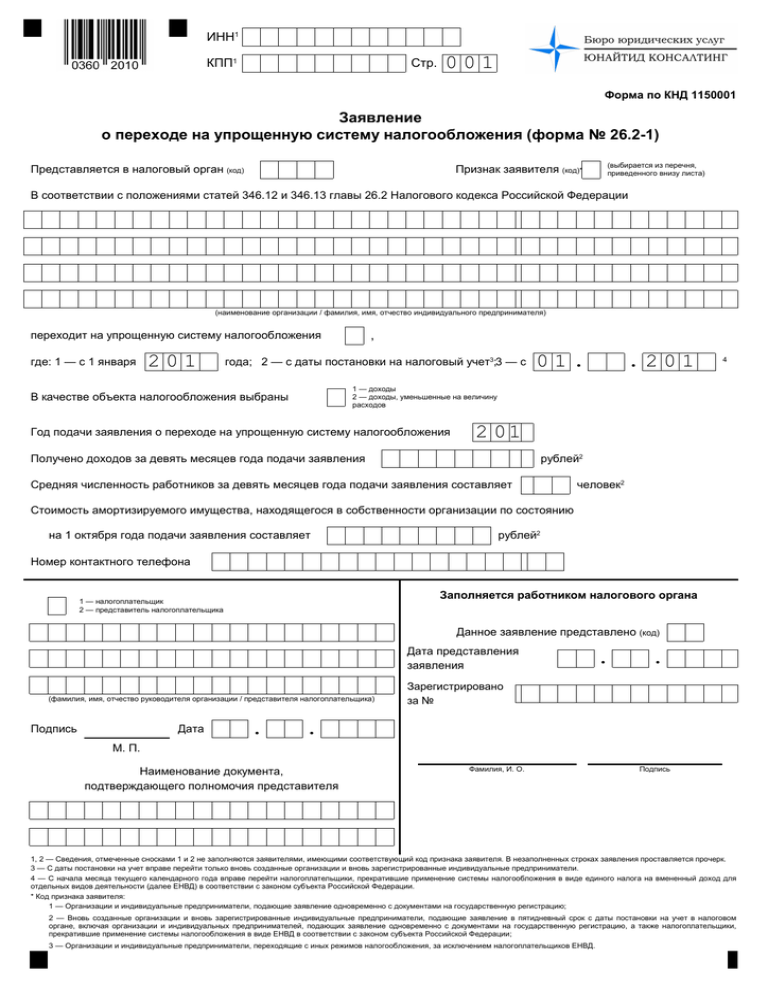

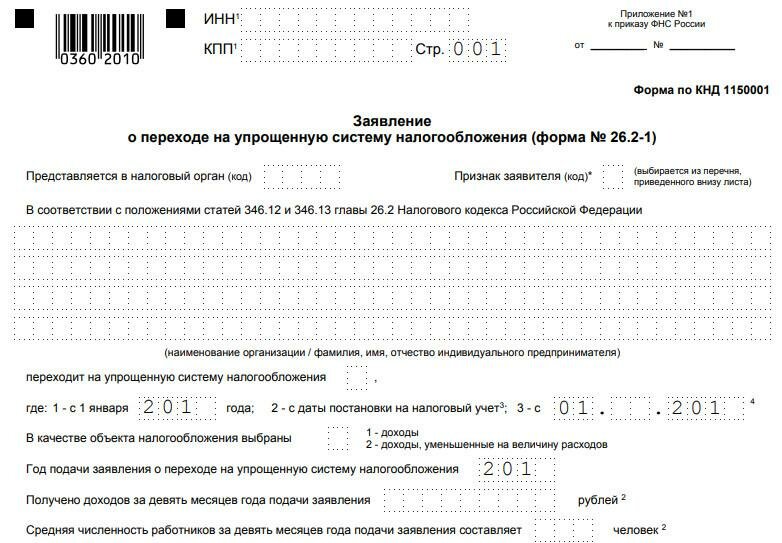

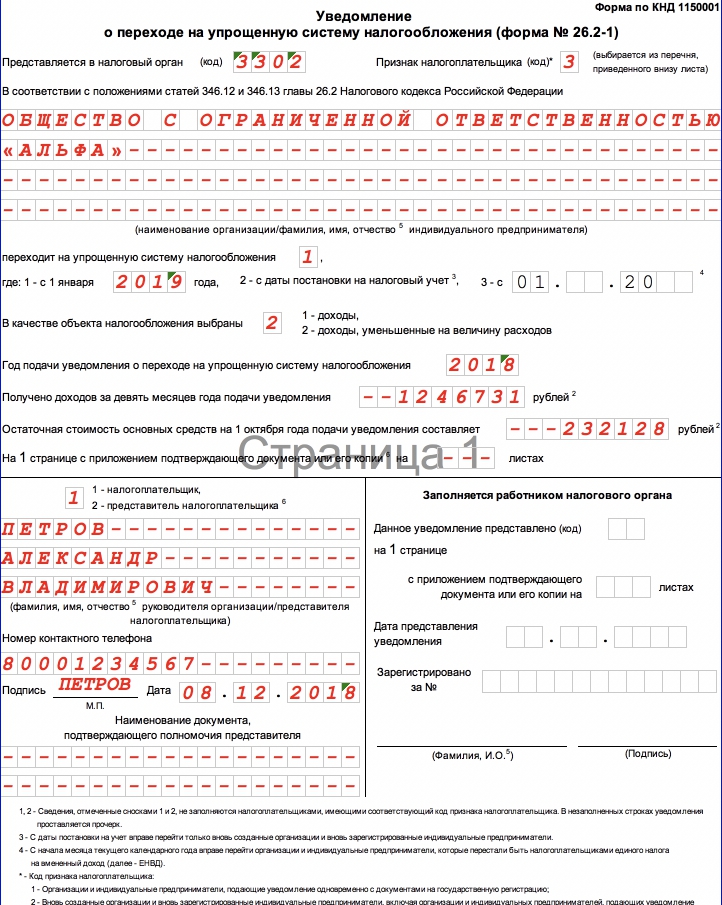

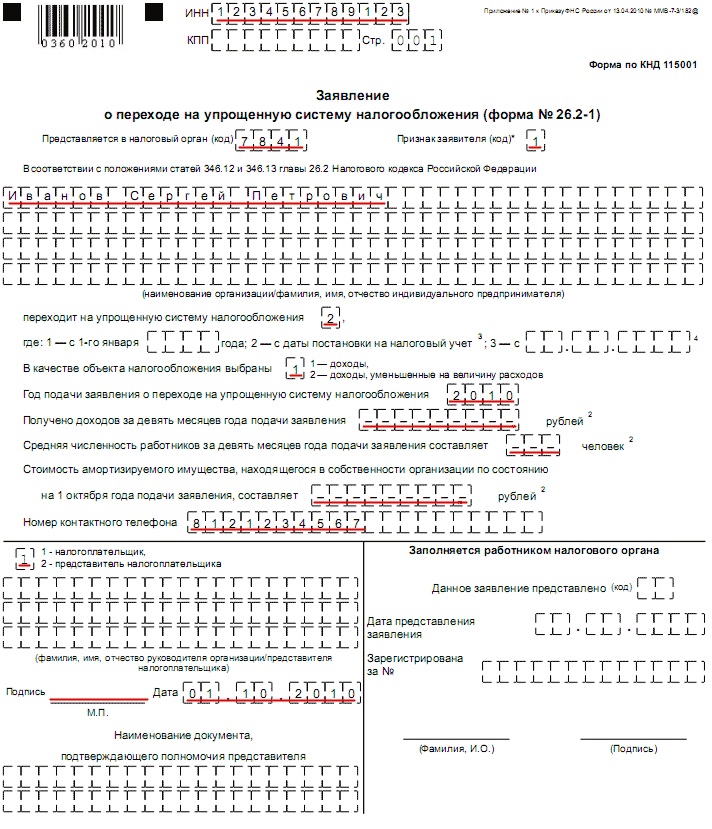

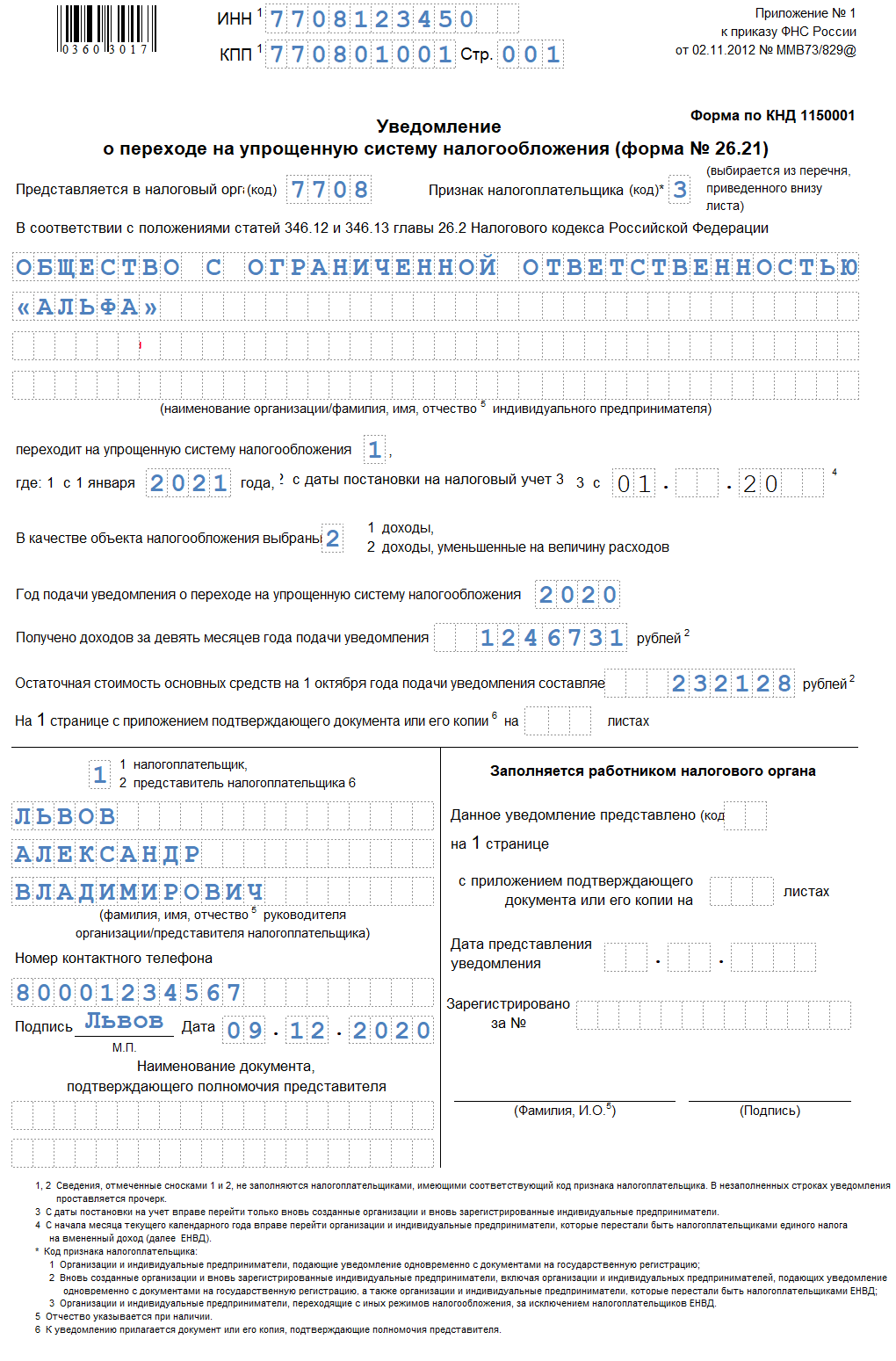

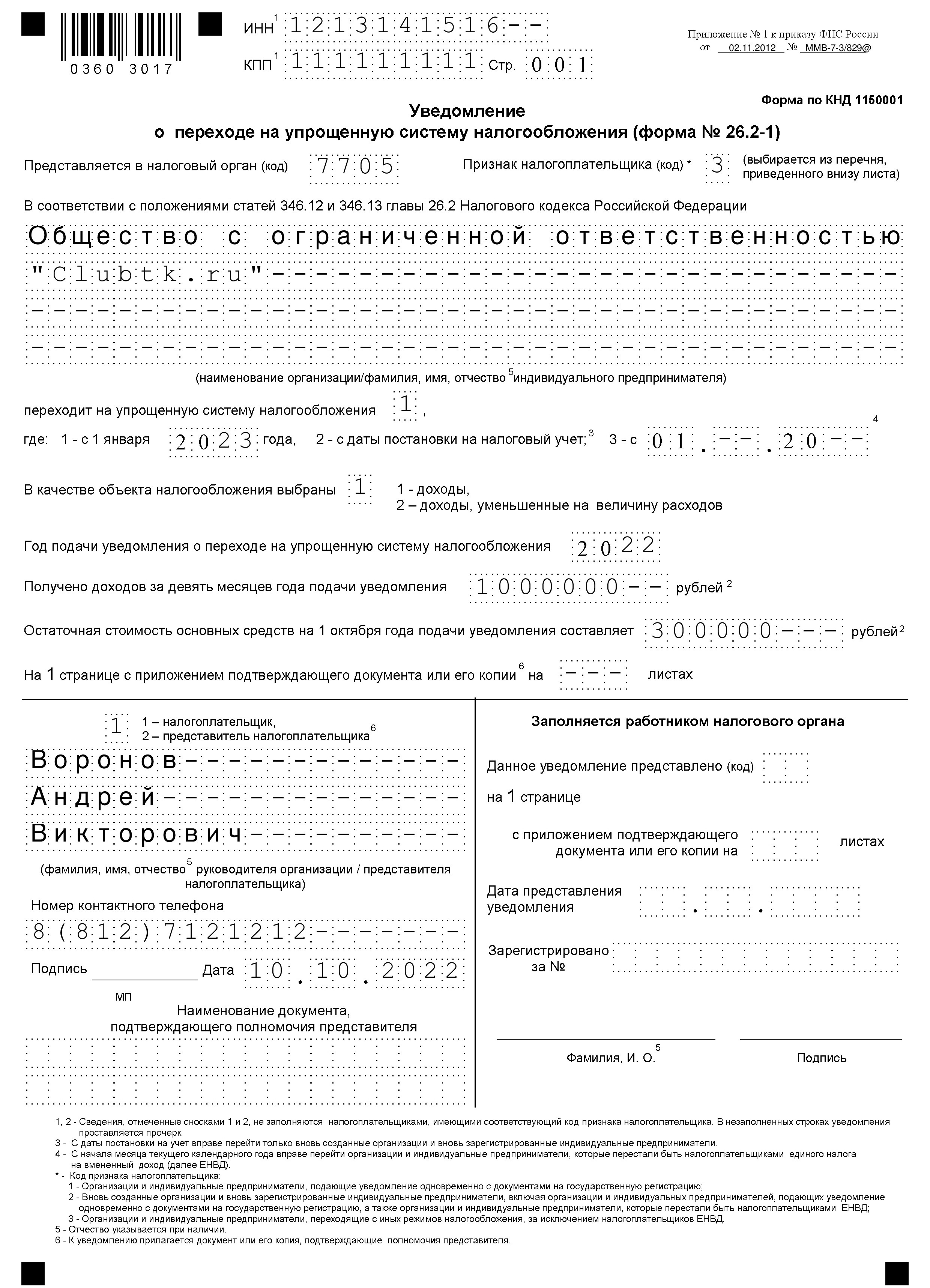

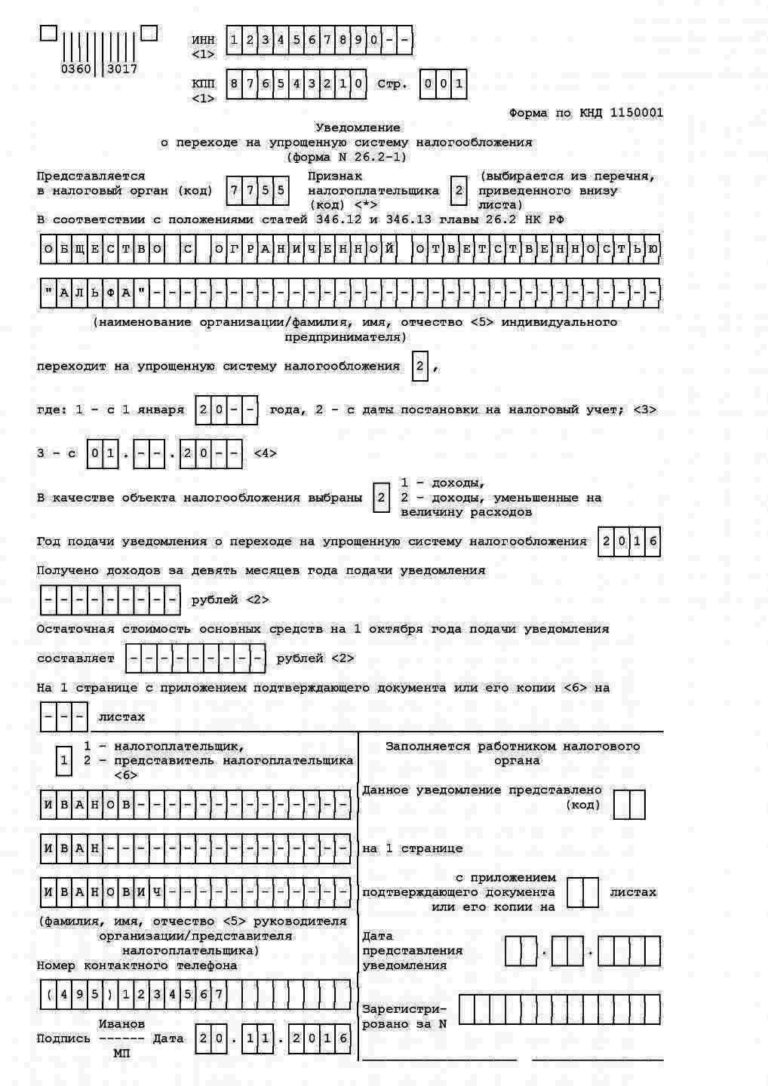

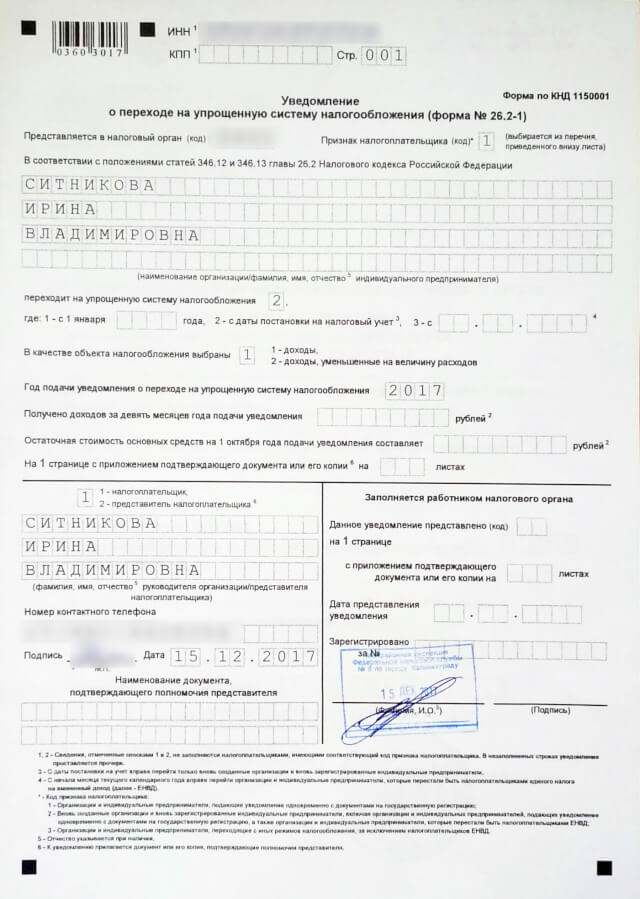

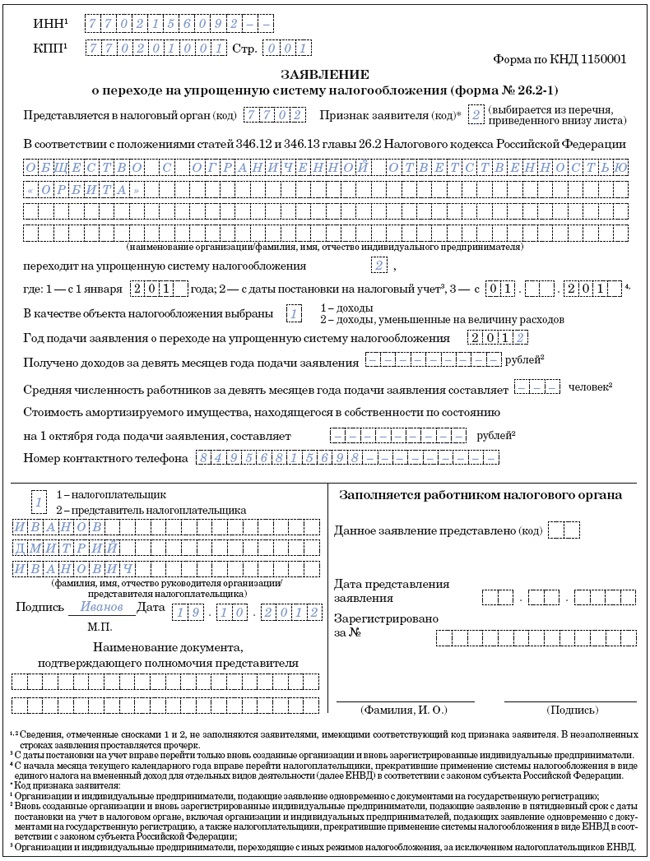

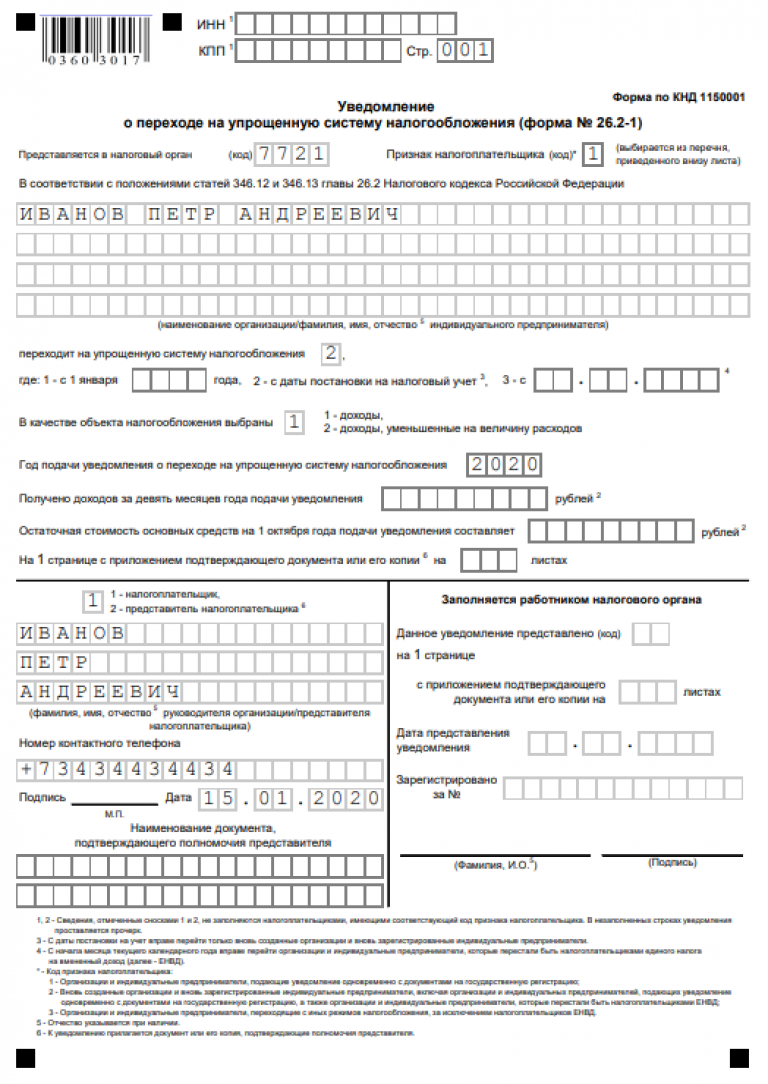

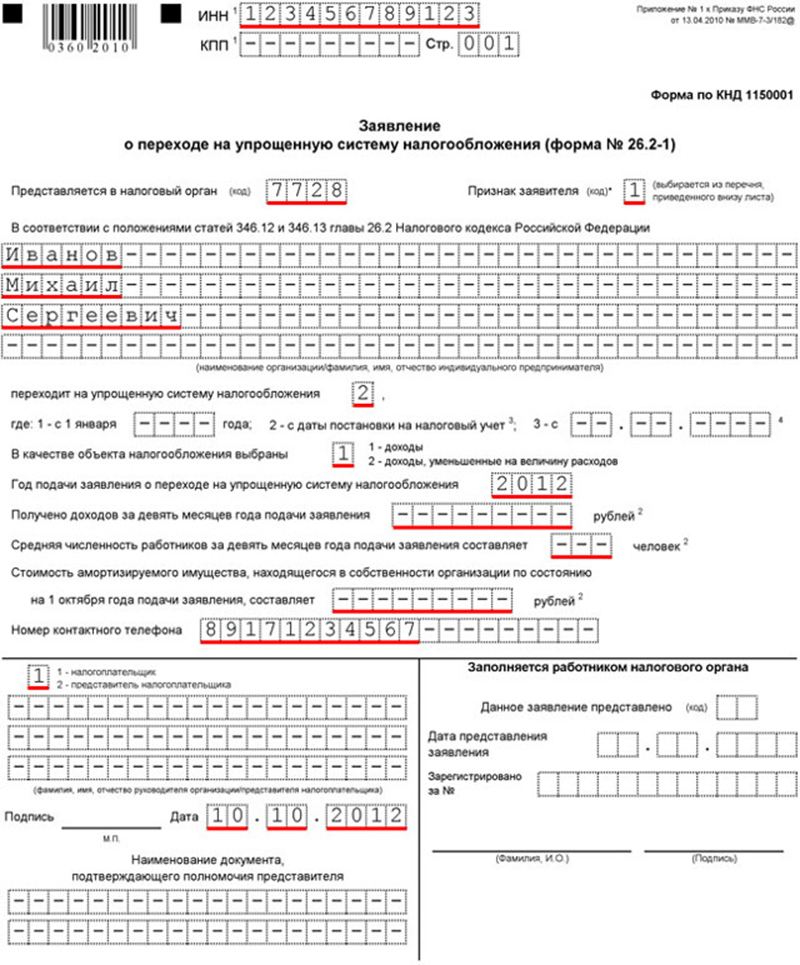

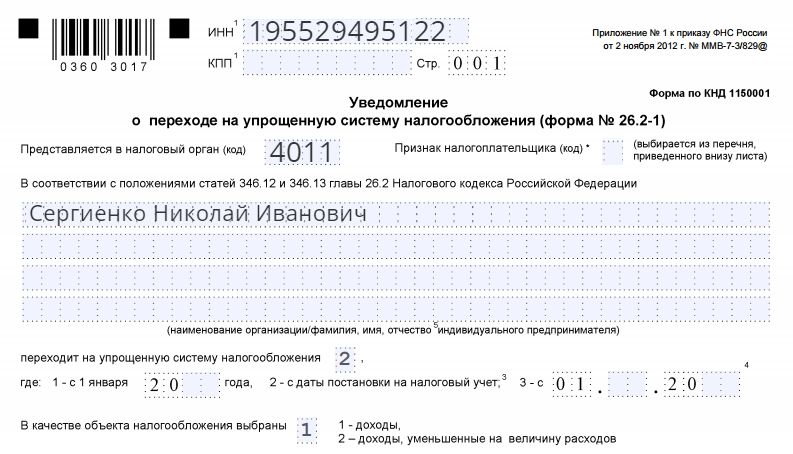

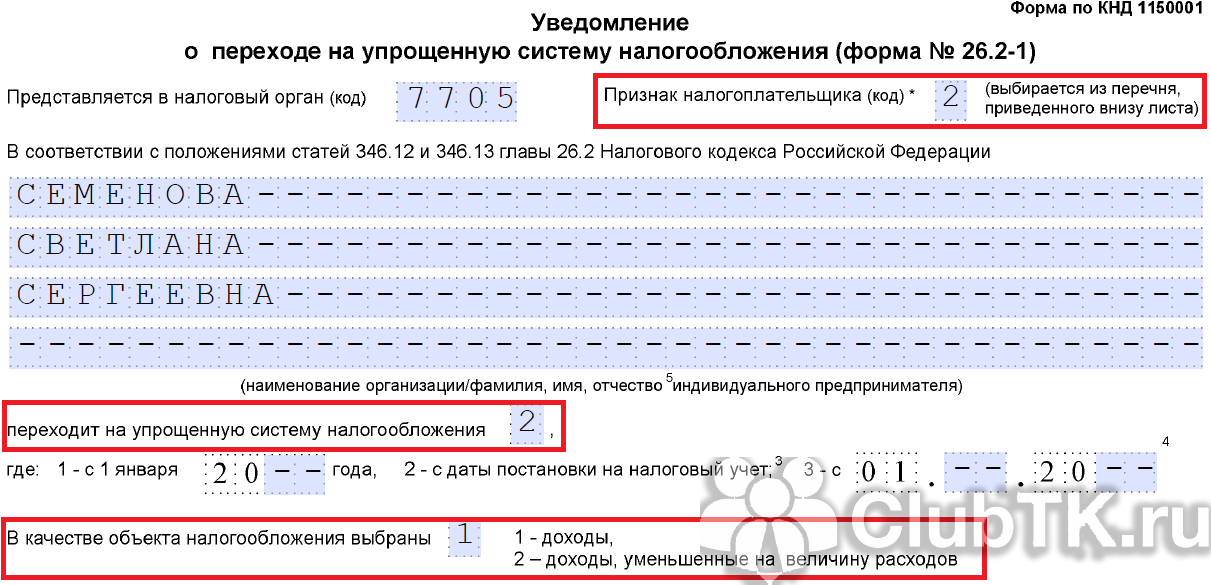

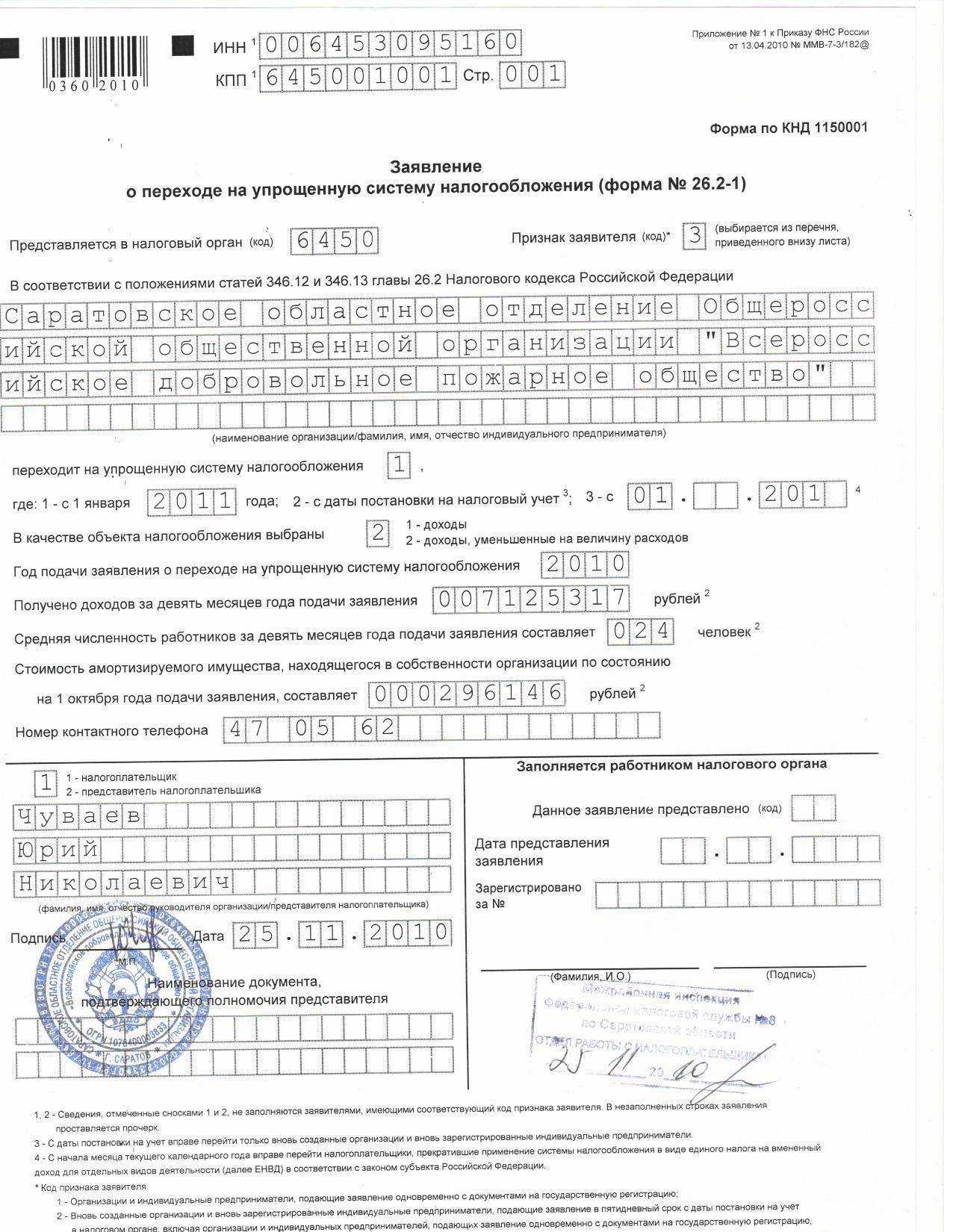

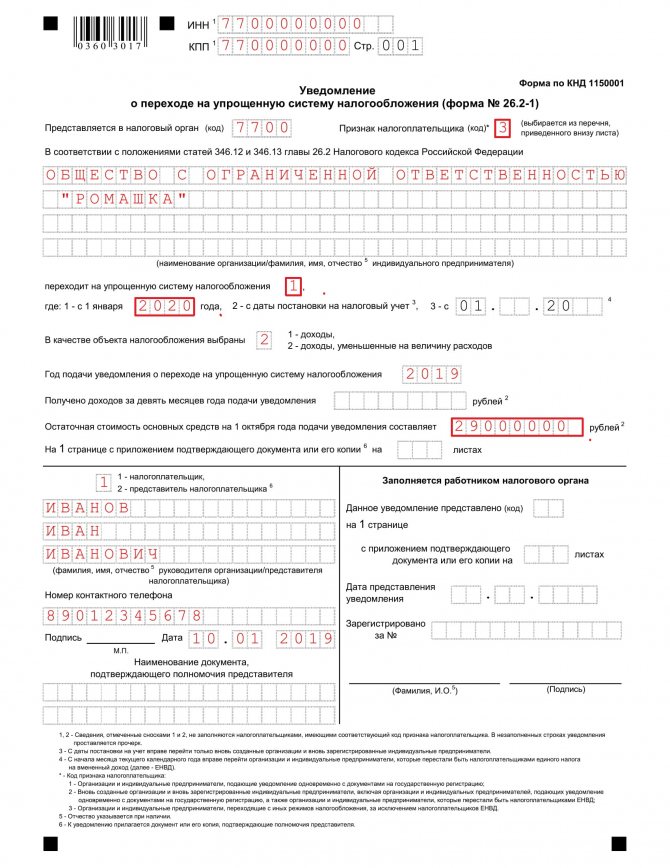

Заявление о переходе на УСН

Для перехода на упрощенную систему налогообложения с 2024 года необходимо подать заявление по форме № 26.2-1. Это уведомление должно быть подано в налоговую службу в течение 30 дней после постановки на налоговый учет.

В случае перехода на упрощенную систему налогообложения, необходимо соблюдать установленные сроки и правила, указанные в налоговом кодексе. Подача заявления должна осуществляться в соответствующую налоговую инспекцию, где организация или индивидуальный предприниматель состоят на учете.

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

- Принятие решения.

- Подача уведомления по соответствующей форме. Необходимо заполнить его вручную или машиночитаемым способом. Документ предоставляется лично, передается по телекоммуникационным каналам или отправляется заказным письмом.

- Сдача отчетности и уплата налога.

Риски отказа от УСН

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

- копии налоговых деклараций и бухгалтерской отчетности за последний отчетный период;

- справку о состоянии расчетов с бюджетом;

- справку об оборотах по расчетному счету.

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

В каких случаях уведомление не заполняется

Уведомление не заполняют:

- при ликвидации;

- при планируемом переходе на ОСНО или другой спецрежим по тем видам деятельности, которые облагаются единым налогом по УСН;

- при превышении установленных критериев для упрощенки (принудительный отказ).

Ситуации, требующие уведомления об отказе от УСН

В большинстве случаев, уведомление об отказе от применения УСН требуется в следующих ситуациях:

- Превышение лимита дохода или численности работников.

- Переход на другую систему налогообложения по иным причинам.

- Желание индивидуального предпринимателя перейти на систему налогообложения НПД.

Важно подать уведомление об отказе от применения УСН в установленные налоговым кодексом сроки. Например, при превышении лимита дохода или численности работников, уведомление должно быть подано в течение 15 дней после отчетного периода

При переходе на другую систему налогообложения по иным причинам, уведомление должно быть подано до 15 января года, в котором планируется сменить налоговый режим.

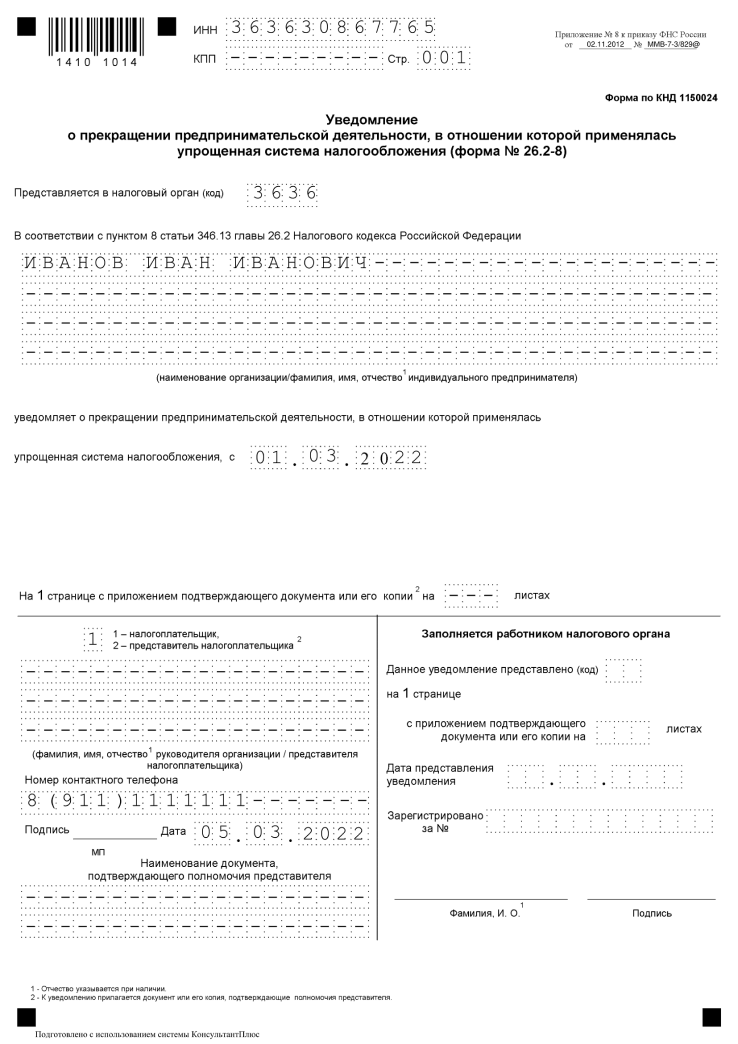

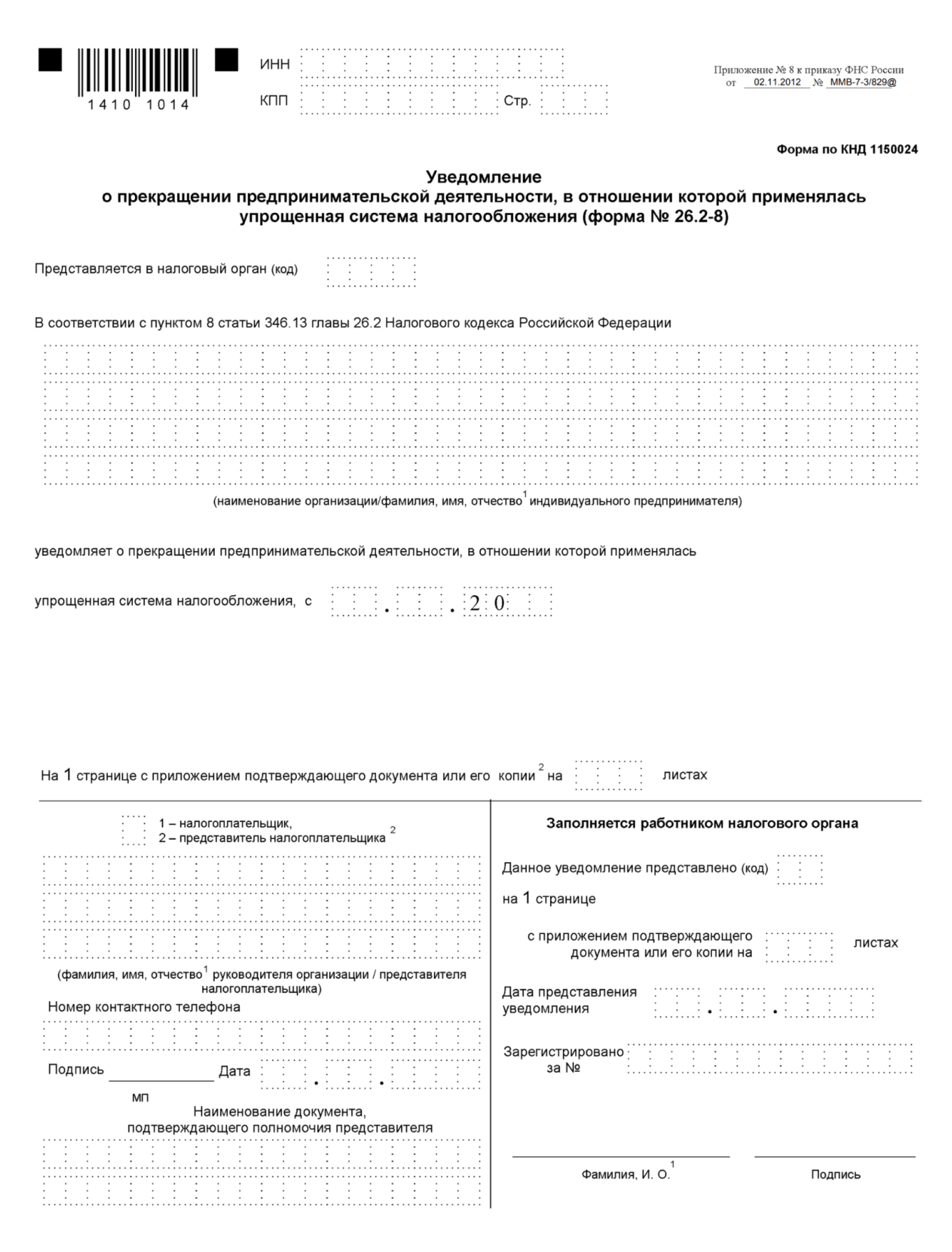

Уведомление по форме № 26.2-8

Форма № 26.2-8 называется «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения».

В принципе, даже если вы прекратили бизнес на упрощенке, подавать уведомление об отказе от УСН необязательно. В таком случае надо продолжать отчитываться, подавая раз в год нулевую декларацию. Вполне возможно, что упрощенная система вам снова понадобится, тогда не придется заново подавать заявление по форме № 26.2-1.

Однако если речь идет об индивидуальном предпринимателе, который переходит на НПД, то отказ от УСН обязателен. Ведь если в течение 30 дней не отказаться от упрощенки, то регистрация плательщика налога на профессиональный доход будет аннулирована.

Строго говоря, для этой ситуации не подходит ни одна из форм приказа № ММВ-7-3/829@. При переходе на НПД не нарушаются условия применения УСН; перейти можно в любое время, а не только с 1 января нового года; часто ИП продолжает вести ту же деятельность, что и на упрощенной системе.

Тем не менее, налоговая служба не стала разрабатывать специальный бланк для перехода с УСН на НПД, а рекомендовала использовать форму № 26.2-8 (письмо ФНС от 26.12.2018 № СД-4-3/25577@).

Уведомление о прекращении предпринимательской деятельности на УСН (форма № 26.2-8):

- бланк для заполнения;

- образец заполнения.

А что делать, если индивидуальный предприниматель, работавший на УСН и перешедший на НПД, решил стать обычным самозанятым? В этом случае он теряет статус субъекта предпринимательской деятельности и применять упрощенный режим не может в принципе.

На этот вопрос ФНС ответила в письме от 23.11.2022 № СД-4-3/15780@. Из него следует, что если снятие с учета в качестве ИП произойдет в течение 30 дней после на НПД, то специально отказываться от УСН не надо.

Форма уведомления о прекращении деятельности по УСН

Организация или ИП вправе самостоятельно выбрать для себя режим в соответствии с НК РФ. Если субъект по каким-либо причинам решил прекратить применять УСН, он должен оповестить об этом налоговую в 15-дневный срок.

Бланк заполняется от руки или на компьютере.

Передать его в ИФНС можно следующим образом:

- лично;

- через уполномоченное лицо;

- выслать почтой;

- переслать в электронном виде.

В уведомлении отражают следующую информацию:

- ИНН/ КПП плательщика;

- код ИФНС;

- название субъекта (ФИО ИП);

- дата завершения деятельности по УСН;

- информация о лице, подающем документ (плательщик налога либо представитель);

- данные доверенности и копия (при необходимости);

- дата, подпись, телефон исполнителя.

Приказ о выдаче денег под отчет руководителю не всегда нужно оформлять, все зависит от сумм и степени подотчетности. Правила оформления заявление о невыходе на работу в связи со смертью родственника вы можете увидеть далее.

В графах, предназначенных для оформления налоговиками, инспектор указывает дату получения бумаги, ее регистрационный номер, число листов основной формы и приложений, подпись с расшифровкой.

Образец заполнения уведомления можно найти в интернете.

Сохранение права на УСН и законодательные риски

Большинство компаний не желает расставаться с УСН, стремясь обойти установленные лимиты тем или иным способом. Основной проблемой является превышение лимита выручки за период, после чего компания автоматически лишается права на упрощенный режим НО.

Обычно применяют ряд «хитростей» с высокой степенью риска налоговых санкций для компании:

- Заключение двух договоров (купли-продажи и займа), причем по первому идет отгрузка, а по второму — фактическая оплата. По договору займа денежные средства затем возвращаются, а оплата за отгруженный товар производится уже в новом периоде и не входит в расчет лимита доходов. Указанный способ содержит немалый риск, поскольку ФНС в судебном порядке может доказать факт манипуляции, анализируя банковские данные.

- Некоторые компании, чтобы снизить лимит, производят разного рода возвраты денежных средств покупателям в текущем периоде, чтобы вновь получить их в следующем периоде, по договоренности с контрагентами.

- По договоренности с контрагентом принимают деньги после истечения предельных дат, за которые считается лимит, например, оплату за товар предыдущего года получают в новом году.

Однако указанные способы сокрытия фактической выручки подлежат тщательному рассмотрению фискальными органами, а нередко и в судебных инстанциях. Судебная практика для компаний не утешительна: значительная часть решений принимается в пользу ФНС, со всеми вытекающими санкциями. Примером может служить решение по делу A26-7732/2014 от 03.09.15, рассмотренное в арбитраже СЗО. Суд признает такие манипуляции сокрытием выручки.

Компания, не желающая лишиться УСН по причине того, что у нее появился филиал, может оформить новую структурную единицу как представительство. Из всех способов сохранить упрощенный режим, этот – один из наиболее безопасных, поскольку признан судебными инстанциями законным (см. Пост ФАС СЗО №А05-9537/2010 от от 11-04-11 г., ФАС СКО №А32-4638/2010 от 11-08-10 г. и др.).

Прочие уточнения

ФНС в связи с обращениями организаций и налоговых структур просит уточнить порядок использования ст. 346.13 НК.

Минфин в своем письме № 03-11-06/2/123 поясняет, что прекращение работы по УСН означает завершение всех видов предпринимательства, по которым использовалась упрощенка. Отсутствие прибыли нельзя рассматривать, как окончание деятельности.

Возникает вопрос: в каких ситуациях и условиях работа организации по УСН признается прекращенной, когда она обязана уведомить об этом? Должна ли компания информировать ИФНС о завершении деятельности, если переходит на ЕНВД или ПСН? Какая ответственность предусмотрена за не сдачу уведомления?

Исходя из писем Минфина, если у юр. лица (ИП) нет доходов и расходов, намерений оформлять договора на предпринимательство, т. е. работа приостановлена на неопределенный период, налоговая не вправе требовать подачи уведомления о прекращении работы по УСН.

Налогоплательщик должен самостоятельно решать, завершать или нет работу по УСН. НК РФ не запрещает совмещать упрощенку с вмененкой или патентной системой.

При применении УСН наличие доходов в отчетном периоде не является обязательным.

Согласно ст. 346.23 НК по результатам отчетного периода предприятие обязано сдать упрощенную декларацию, не зависимо от итого работы за год (доходы по ПСН и вмененке не учитываются). Согласно ст. 84 НК, если причиной прекращения работы компании (ИП) является ликвидация, реорганизация иные случаи, с учета в ИФНС она снимается на основании данных ЕГРЮЛ (ЕГРИП).

Утрата положения юрлица и ИП свидетельствует и о прекращении функционирования упрощенки для них. Уведомление подавать не нужно.

В ситуациях, рассмотренных выше, ИФНС не имеет оснований для применения санкций, предусмотренных ст. 126 НК за не сдачу уведомления о завершении предпринимательства по УСН.

Какие налоги платят на УСН

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Бесплатная консультация по налогам

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2022 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

Создать заявление на УСН бесплатно

И ещё один порядок перехода на упрощённый налоговый режим был предусмотрен для плательщиков ЕНВД. Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января. В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

| Категория налогоплательщика | Срок подачи уведомления |

| Только что зарегистрированные ИП и ООО | Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

| Действующие ИП и ООО, работающие на других режимах | Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года |

| Плательщики ЕНВД | После отмены ЕНВД для постановки на УСН с 01.01.2021 заявление можно подать до 31 января 2021 года |

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.

Первая отчетность при утрате права на УСН

Первая отчетность при переходе на общий режим и сроки сдачи представлены в таблице:

| Вид отчетности | Когда сдавать |

|---|---|

| Декларация по НДС | Не позднее 25-го числа месяца, следующего закварталом, в котором утрачено право на спецрежим. |

| Декларация по налогу наприбыль | Если потеряли право на УСН в 1, 2 или 3 квартале – непозднее 28-го числа месяца, следующего за этимкварталом, сдается декларация за 1 кв., полугодие или 9мес. соответственно;Если право утрачено в 4 кв. – не позднее 28 мартаследующего года (годовая декларация). |

| Декларация по налогу наимущество (расчетавансового платежа) | Промежуточныеотчеты по налогу на имущество отменены, поэтому надо сдать толькогодовую декларацию – не позднее 30 марта следующегогода. |

Первая отчетность при переходе на общий режим и сроки сдачи

Почему отказываются от УСН?

Отказ от упрощенки может быть добровольным и принудительным. Думаем, будет излишне подробно расшифровывать эти понятия — в одном случае мы принимаете решение, исходя из собственных, а в другом — отказаться от УСН вас принуждают законодательно. Лучше рассмотрим подробнее по каким именно причинам в обоих вариантах происходит отказ.

Добровольный отказ от УСН

Чаще всего предприниматели решают перейти на другие системы налогообложения по следующим причинам:

- проблемы с НДС при купле-продаже;

- открытие новых филиалов или представительств;

- необходимость увеличить численность сотрудников;

- слияние компаний;

- желание войти в состав товарищества.

Разумеется, это далеко не все причины, а только самые распространенные из них.

Принудительный отказ от применения УСН

Принудительный отказ происходит из-за того, что компания теряет право пользоваться “упрощенкой”. Вот в каких случаях это происходит:

- Превышение предельного размера доходов. Когда ваши доходы за отчетный период превышают 112 500 000 рублей.

- Превышение остаточной стоимости основных средств. Она также не должна быть выше 150 000 000 рублей для того, чтобы иметь право на УСН.

- Превышение численности работников. За отчетный период количество работников не должно превышать 100 человек.

- Создание филиалов. Теряют возможность пользоваться УСН компании, имеющие филиалы.

- Доля участия других организаций. Запрещается применять УСН организациям, в которых доля участия других организаций составляет более 25%.

- Участие в договоре простого товарищества. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.