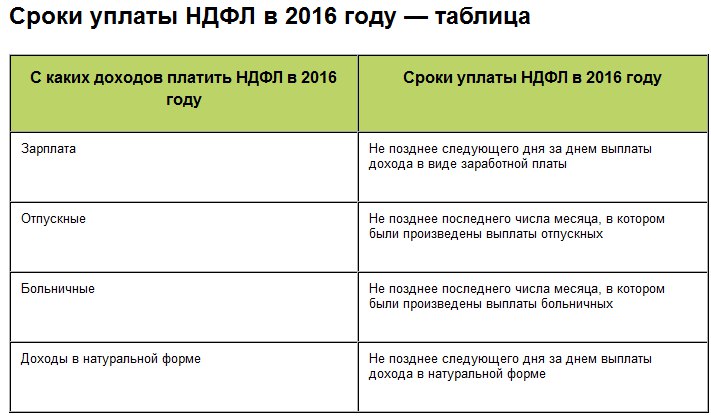

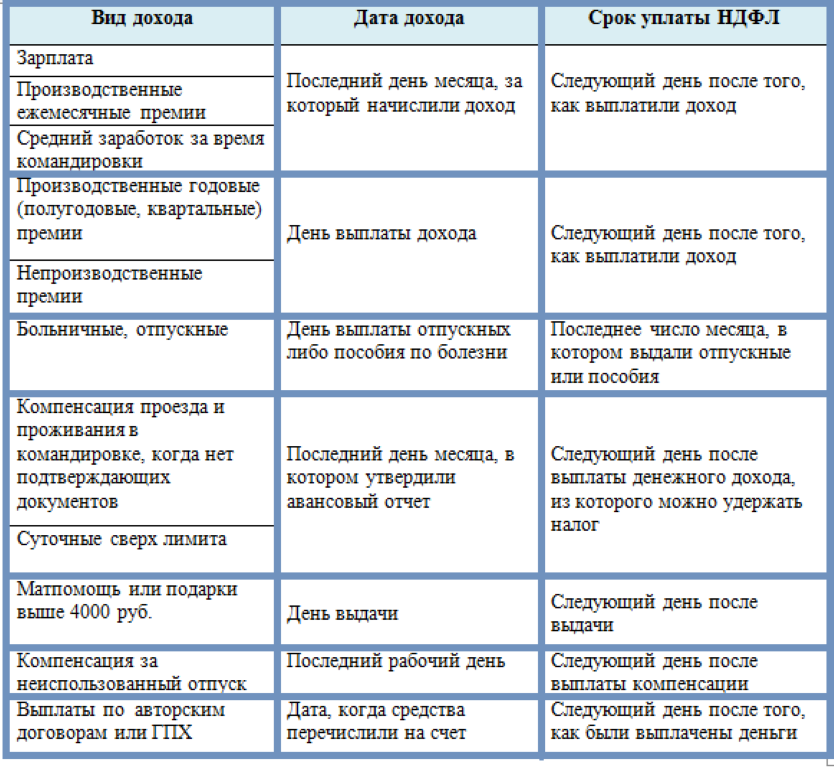

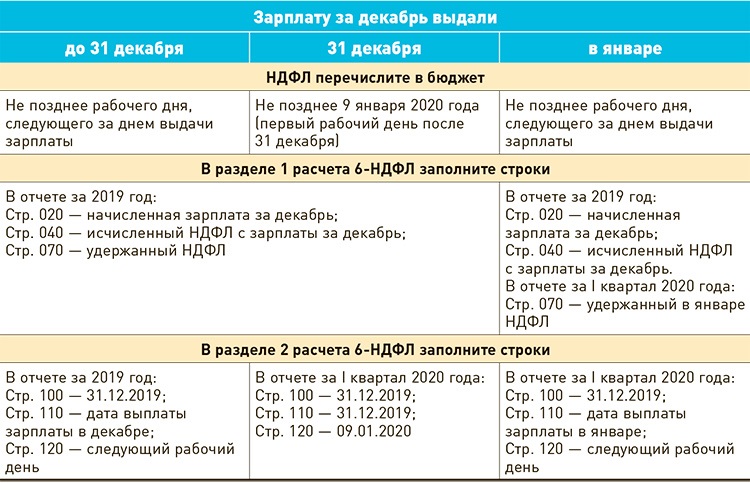

Компания выдает зарплату в последний рабочий день месяца

Алгоритм при расчете аванса в 1С:ЗУП

1. Проверить / ввести кадровые изменения, изменения в плановых начислениях и показателях за первую половину месяца.

-

Журнал кадровых документов: Кадры – Приемы, переводы, увольнения

-

Журнал плановых начислений: Зарплата – Изменение оплаты сотрудников

2. Ввести плановые удержания за первую половину месяца в журнал: Зарплата – Удержания – Алименты и другие удержания

3. Проверить / зарегистрировать изменения графиков работы, при необходимости ввести индивидуальные графики. Например, если сотрудники работают по сменному графику, то может существенно поменяться количество рабочих дней.

Для изменения графиков работы надо зайти в документы раздела «Кадры»:

-

Кадровый перевод / Кадровый перевод списком

-

Изменение графика работы списком

-

Для ввода индивидуального графика:

-

Зарплата – Учет времени – Индивидуальные графики

4. Утвердить / ввести все отклонения от графика работы, при необходимости ввести табель за первую половину месяца:

-

Журнал учета неявок: Кадры – Все отсутствия сотрудников

-

Отпуска по уходу за ребенком: Кадры – Отпуска по уходу за ребенком

-

Сверхнормативная работа: Зарплата – Учет времени – Работа в выходные и праздники / Работа сверхурочно

-

Отчет Табель: Зарплата – Отчеты по зарплате – Учет времени – Табель учета рабочего времени (Т-13)

5. Ввести все разовые начисления, выплачиваемые с авансом, документами раздела «Зарплата»

Важно оформить именно документом, иначе начисление может не попасть в расчет зарплаты:

-

Премия

-

Материальная помощь

-

Доход в натуральной форме

-

Разовое начисление

6. Ввести значения накапливаемых показателей за первую половину месяца, если у вас есть подобные сдельные работы. Чаще такие показатели считают уже в зарплате по итогам месяца, но если у вас учитывают показатели при выплате аванса, то нужно внести данные в 1С:ЗУП: Зарплата – Данные для расчета зарплаты.

7. Рассчитать и выплатить аванс

-

Начисление аванса по расчету: Зарплата – Начисление за первую половину месяца

-

Выплата аванса: Выплаты – Все ведомости (в ведомости указать «Выплачивать: Аванс»)

8. Подать уведомление о сумме НДФЛ к уплате:

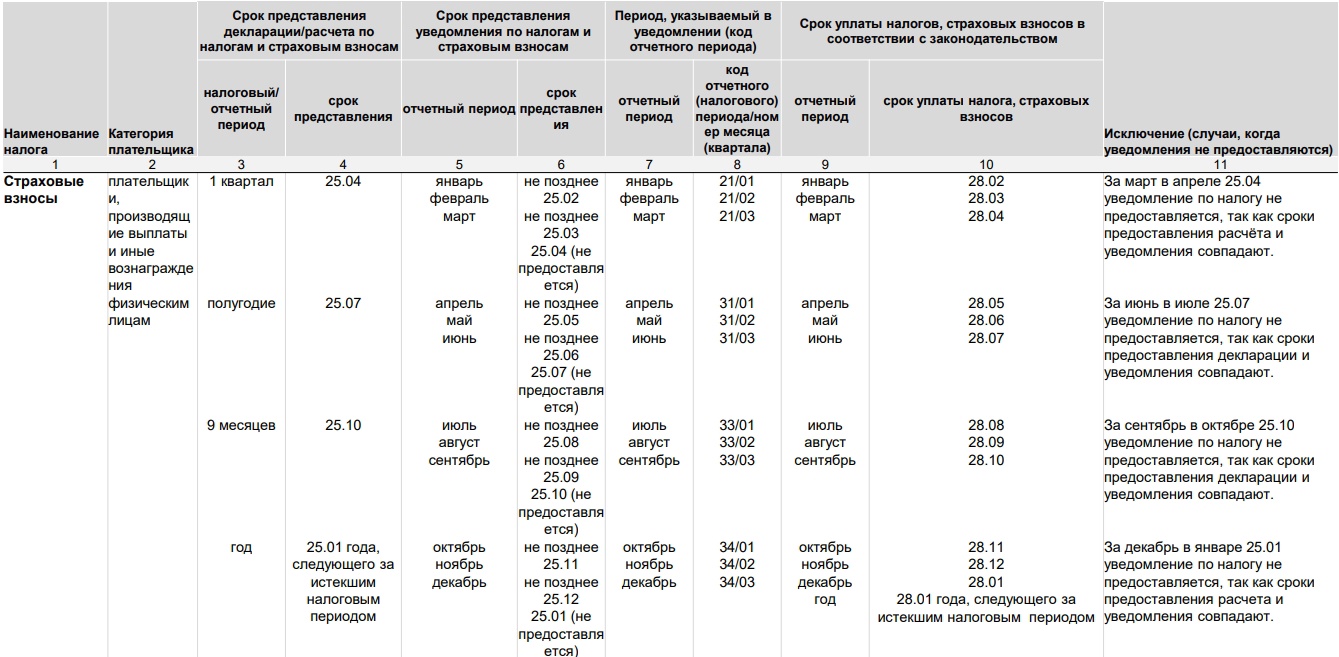

-

Сформировать в 1С:ЗУП документ: Зарплата – Бухучет – Отражение удержанного НДФЛ в бухучете

-

Синхронизировать данные с 1С:Бухгалтерия и сформировать уведомление на стороне 1С:Бухгалтерии: Отчетность – 1С-Отчетность – Регламентированная отчетность – Уведомления

Сроки подачи:

-

Если аванс выплачен до 22 числа включительно – срок подачи не позднее 25 числа текущего месяца

-

Если аванс выплачен 23 числа и позднее — срок подачи не позднее 25 числа следующего месяца (для декабря – последний рабочий день года)

9. Перечислить НДФЛ:

-

Если аванс выплачен до 22 числа включительно, то уплата НДФЛ не позднее 28 числа текущего месяца

-

Если аванс выплачен 23 числа и позднее, то уплата НДФЛ не позднее 28 числа следующего месяца (для декабря – последний рабочий день года)

Регистрация перечисленного НДФЛ:

Как теперь выплачивать аванс

Размер аванса с 2023 года

Каков порядок расчета аванса для персонала

Заработок, который полагается за первую половину месяца (аванс), выплачивается любым способом, который предусмотрен в компании:

- Наличными из кассы (на основании платежной ведомости);

- Безналичным расчетом на банковский счет работника (на основании реестра платежей).

Трудовым законодательством не установлен особый метод расчета аванса, в отличие от сроков его выплаты. Но некоторые НПА Минтруда (от 08.09.2006 № 1557-6, от 03.02.2016 № 14-1/10/В-660) конкретно указывают на то, что сумма аванса должна приравниваться к фактическому размеру заработка за отработанный период времени. Следовательно, основываться расчет требуется на информации, закрепленной в табеле учета рабочего времени персонала. На это указывает и комментарии Минздравсоцразвития в своем информационном письме от 25.02.2009 № 22-2-709.

В отдельных случаях внутренним распорядком компании устанавливают фиксированный размер аванса 30-40% от оклада, фиксированной рублевой суммой. В обоих случаях применяя эти способы, существует риск переплаты заработка, если работник отсутствовал (отпуск, командировка, дни временной нетрудоспособности, прогул).

Каков порядок расчета аванса для персонала

При этом в расчете рекомендовано использовать те суммы, которые зависят от рабочего времени:

- оклад;

- надбавку за совмещение;

- надбавку фиксированной суммой.

Но в то же время, желательно исключить из расчета показатели, доступные в полном объеме только по итогу отработанного периода:

- премию за выполнение производственных показателей;

- переработку;

- и др.

Рассмотрим пример исчисления суммы первой части заработка для сотрудника-окладника:

В июне 2020 года, количество рабочих дней — 21. Оклад бухгалтера Мишиной Н.П. расчетного стола составляет 25000 р., кроме этого она получает 50% оклада за совмещение – 11000р.

В первой половине периода сотрудница отработала 10 дней. Исходя из перечисленных сведений, сумма аванса составит:

(25000+11000)/21 раб.д.*9 отраб. дн. =15429 р.

Таким образом, размер платежа определяется двумя факторами:

- фактически отработанным временем в первой половине месяца;

- суммой оклада.

Данная система исчисления аванса трудоемка и скрупулезна для бухгалтеров и кадровиков, им фактически приходится два раза в месяц высчитывать точные суммы заработков для персонала. Поэтому, организации в большинстве случаев назначают размер аванса в виде установленного локальными актами фирмы, процента от оклада. В соответствии с Письмом Минздравсоцразвития (№22-2-709 от 25.02.2009), допустимо соотношение – 40-45% от окладной части.

Рекомендуем дополнительно прочитать: Что значит код дохода 2530 в справке 2 НДФЛ

Если рассмотреть такую ситуацию на нашем примере, то бухгалтер Мишина Н.П. получит аванс в размере:

(25000+11000)*45%=16200 р.

Как мы видим, при таком расчете, сумма выше, чем по расчету исходя из фактически отработанного времени.

Рекомендации по расчету НДФЛ

-

Рассчитывать и проводить начисления не заранее, а непосредственно перед выплатой;

-

Не перерассчитывать и не перепроводить документы после их выплаты. Однако если все же такое действие требуется, то нужно сначала отменить выплату и все последующие документы по сотруднику, затем очень внимательно и последовательно все перепровести;

-

Правильно указывать планируемую дату выплаты и следить, чтобы она совпадала с фактической датой. Если вы не знаете заранее, какого числа вы будете выплачивать, то ставьте дату позже. Если вы вернетесь и поменяете дату, то налог пересчитается;

-

Четко контролировать последовательность расчета и выплаты по документам. Ситуации бывают разные, но контроль последовательности позволяет значительно минимизировать ошибки при расчете. В частности, свести к нулю ситуации, когда аванс оказывается больше зарплаты.

Сроки выплаты аванса

Как рассчитать «аванс» в 2024 году

Сколько процентов от зарплаты составляет аванс

Срок оплаты НДФЛ попадает на 1 число следующего квартала

Зарплату за июнь компания выдала 30 июня. Крайний срок перечисления налога пришелся на 3 июля. В этот день компания заплатила НДФЛ.

Зарплату за июнь компания в любом случае включит в раздел 1 расчета за полугодие. Что касается раздела 2, отражать в нем операции нужно в периоде завершения (письмо ФНС России от 12.02.16 № БС-3-11/553@).

В кодексе или порядке заполнения расчета не сказано, что считать периодом завершения, если компания выдает зарплату в последний день квартала. Раньше инспекторы считали, что дата завершения операции — день, когда компания удержала налог. Позже ФНС разъяснила, что операция завершена в том периоде, на который приходится крайний срок уплаты НДФЛ (письмо ФНС России от 24.10.16 № БС-4-11/20126@). Это значит, что в разделе 2 зарплату за июнь нужно отразить в расчете за девять месяцев

При этом не важно, когда компания фактически перечислила НДФЛ

На примере

Компания выдает зарплату в последний день месяца. 30 июня она выдала зарплату за июнь — 675 000 руб. НДФЛ — 87 750 руб. (675 000 руб. × 13%). Компания удержала налог в день выплаты, а перечислила на следующий рабочий день — 3 июля. Этот платеж попал на следующий отчетный период. Но зарплату за июнь компания отразила в разделе 1 расчета за полугодие, а в разделе 2 заполнила уже в расчете за девять месяцев. Раздел 2 компания заполнила как в образце 22.

Образец 22. Как заполнить расчет, если срок оплаты НДФЛ — 1 число следующего квартала

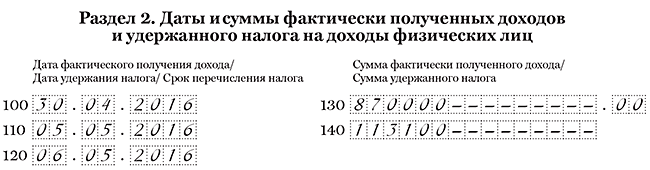

Компания перечислила НДФЛ с зарплаты частями

Компания после выдачи зарплаты заплатила НДФЛ меньше, чем удержала фактически. Позже компания доплатила налог, но уже с опозданием.

В разделе 2 расчета 6-НДФЛ компания отражает дату удержания и крайний срок перечисления НДФЛ. Не имеет значения, когда компания фактически перечислила налог. Расчет заполняйте в общем порядке.

В строке 120 компания отражает крайний срок, когда должна перечислить НДФЛ. Если компания заплатила налог позже, то инспекторы примут 6-НДФЛ. Но на камералке сверят сроки из строки 120 с фактическими датами платежей. Эти даты отражены в карточке расчетов с бюджетом. Если компания перечислила налог не вовремя, то инспекторы сначала запросят пояснения. А затем начислят пени и штраф — 20 процентов от опоздавшей суммы (ст. 123 НК РФ).

На примере

Компания 5 мая выдала зарплату за апрель — 870 000 руб. В этот же день удержала НДФЛ — 113 100 руб. (870 000 руб. × 13%). Но перечислила только 50 000 руб. Крайний срок перечисления налога — 6 мая. Но компания доплатила недостающую сумму только 10 мая, то есть с опозданием на 4 дня. Компания заплатила с опозданием 63 100 руб. (113 100 — 50 000). На эту сумму инспекторы вправе начислить пени 92,55 руб. (63 100 руб. × 1/300 × 4 дн. × 11%) и оштрафовать компанию на 12 620 руб. (63 100 руб. × 20%).

Раздел 2 расчета компания заполнила, как в образце 23.

Образец 23. Как заполнить зарплату, если компания опоздала с перечислением НДФЛ

Примеры по удержанию НДФЛ

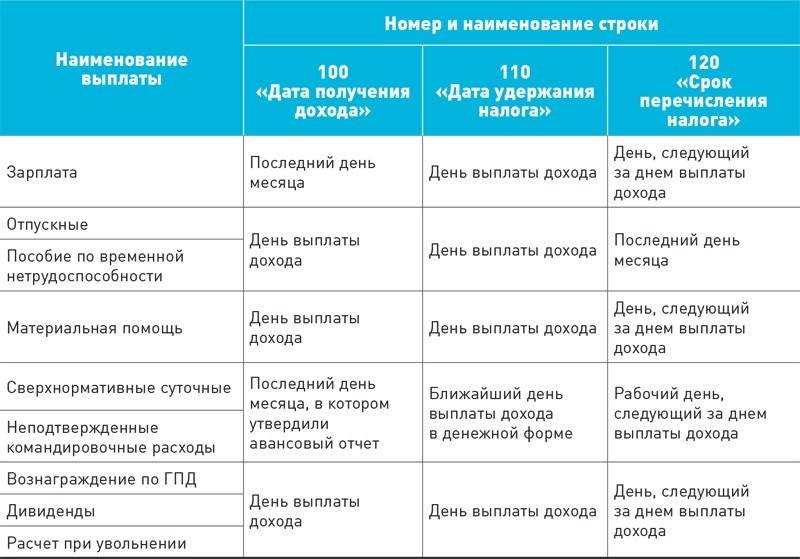

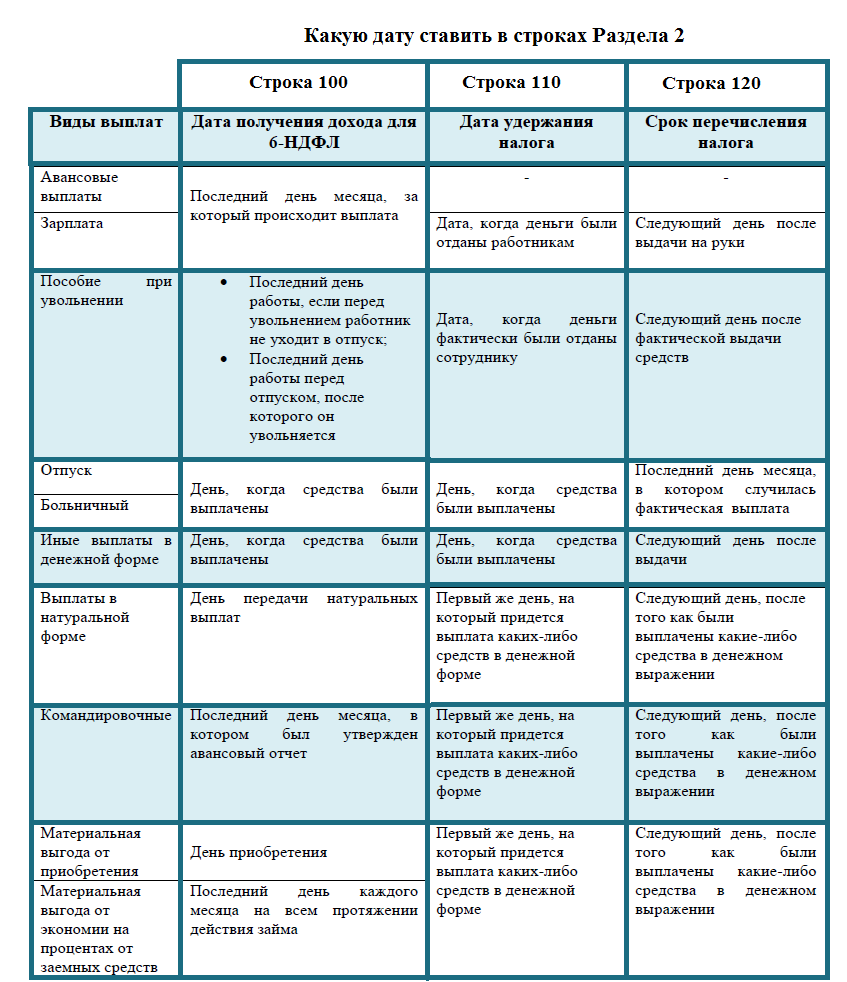

Пример 1. Удержание НДФЛ когда аванс выплачивается в последний день месяца

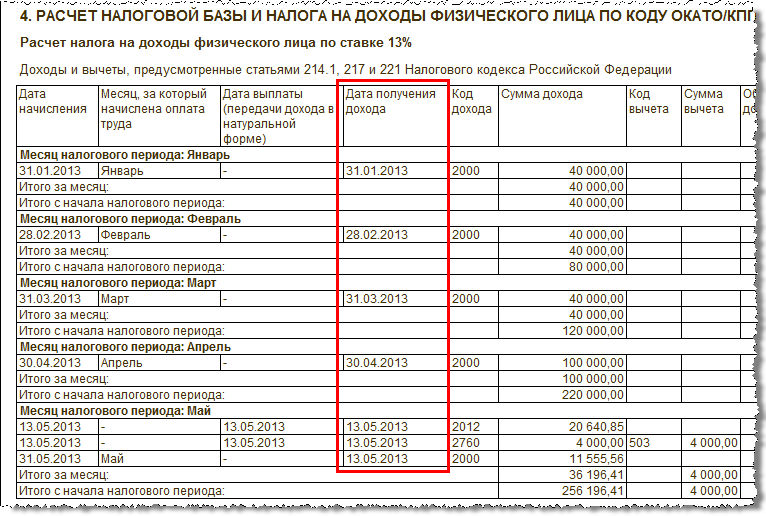

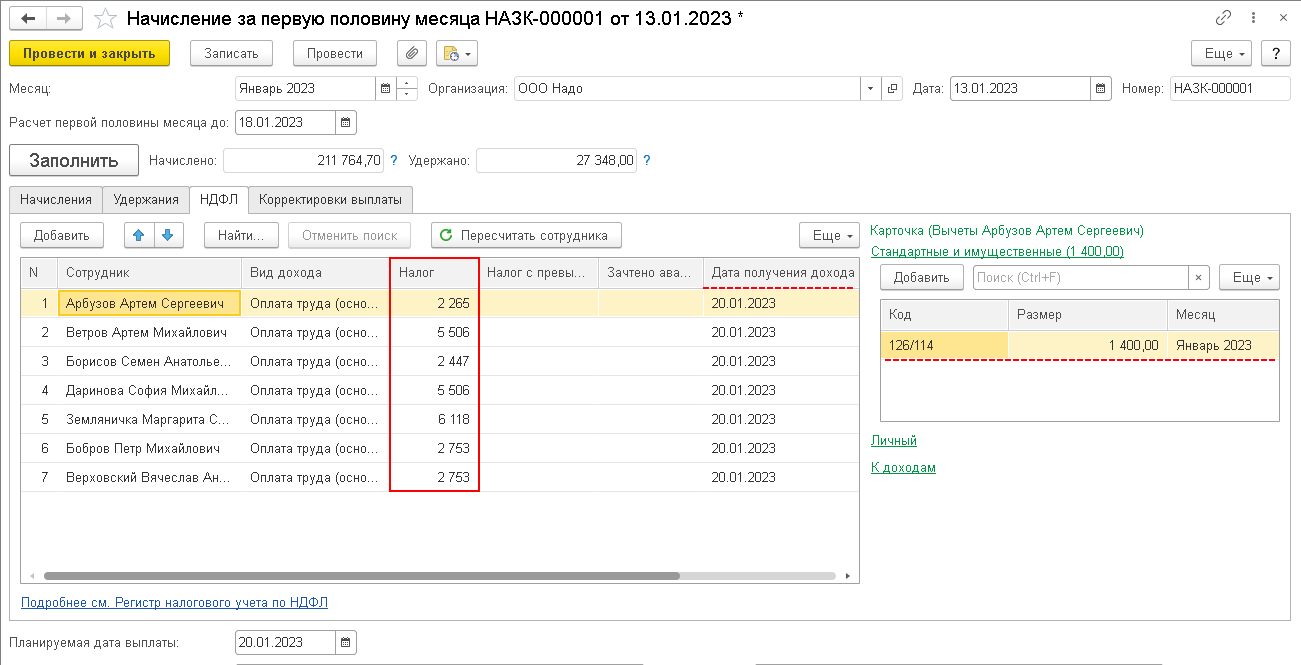

В случае, когда выплата зарплаты за первую половину месяца (аванса) производится в последний день месяца, то НДФЛ необходимо удерживать. Для этого в документе Начисление за первую половину месяца следует в поле Перечисление налога выбрать значение При выплате аванса:

При проведении документа для целей учета дохода по НДФЛ и исчисленного НДФЛ движения появляются соответственно в регистре накопления Учет доходов для исчисления НДФЛ:

и в регистре накопления Расчет налогоплательщиков с бюджетом по НДФЛ:

При этом сами начисленные суммы по авансу в зарплатных отчетах (например, в Полном своде начислений, удержаний и выплат, в Расчетном листке) не отражаются.

При заполнении Ведомости… в колонку НДФЛ к перечислению попадают суммы НДФЛ, которые при проведении документа будут удержаны:

Эти суммы сразу отразятся в Разделе 2 отчета 6-НДФЛ, где появляется отдельных блок с суммой выплаченного аванса и удержанного с него НДФЛ:

В конец месяца при проведении документа Начисление зарплаты и взносов в регистре накопления Учет доходов для исчисления НДФЛ сторнируется сумма по авансу и появляется сумма дохода, рассчитанная в целом за месяц:

Такой же принцип действует для исчисленного НДФЛ в регистре накопления Расчеты налогоплательщиков с бюджетом по НДФЛ:

Удержание НДФЛ производится на сумму получившейся разницы по НДФЛ.

Пример 2. Удержание НДФЛ когда аванс выплачивается НЕ в последний день месяца

В случае, когда выплата зарплаты за первую половину месяца (аванса) производится НЕ в последний день месяца, то необходимость в удержании НДФЛ не возникает. Поэтому в документе Начисление за первую половину месяца следует в поле Перечисление налога выбрать значение При выплате зарплаты после окончательного расчета:

При проведении документа в регистрах накопления Учет доходов для исчисления НДФЛ и Расчеты налогоплательщиков с бюджетом по НДФЛ движения не появляются.

При заполнении Ведомости… колонка НДФЛ к перечислению остается пустой:

Пример 3. Удержание НДФЛ при выплате командировки вместе с авансом

В этом случае в документе Командировка следует в поле Перечисление налога выбрать значение При выплате вместе с авансом, отдельной ведомостью:

Сумма к выплате будет уменьшена на сумму рассчитанного НДФЛ, а НДФЛ при проведении Ведомости… будет удержан.

Пример 4. Удержание НДФЛ с суммы командировки при выплате зарплаты

В этом случае в документе Командировка следует в поле Перечисление налога выбрать значение При выплате зарплаты после окончательного расчета:

Хотя в Ведомости… сумма к выплате будет уменьшена на сумму исчисленного НДФЛ, однако к удержанию НДФЛ не будет зарегистрирован, а попадет только при выплате заработной платы.

Пример 5. Удержание НДФЛ с «зарплатной» премии сразу при ее выплате

В этом случае в документе Премия в реквизите Перечисление налога необходимо выбрать значение При выплате вместе с авансом:

Пример 6. Удержание НДФЛ с «зарплатной» премии при выплате заработной платы

В этом случае в документе Премия в реквизите Перечисление налога необходимо выбрать значение При выплате зарплаты после окончательного расчета:

Сумма к выплате будет при этом уменьшена на сумму исчисленного НДФЛ, однако удержание НДФЛ произойдет только при выплате заработной платы сотруднику за месяц.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

НДФЛ при выплате аванса по договору ГПХ

Особенности отражения НДФЛ по гражданско-правовым договорам следующие:

- все выплаты по договору ГПХ, в том числе и авансы, должны отражаться в форме 6-НДФЛ. (письмо Минфина России от 26.05.2014 №03-04-06/24982);

- днём получения физическим лицом-исполнителем договора ГПХ вознаграждения считается дата перечисления денежных средств на банковскую карту или выдачи денег из кассы (включая аванс);

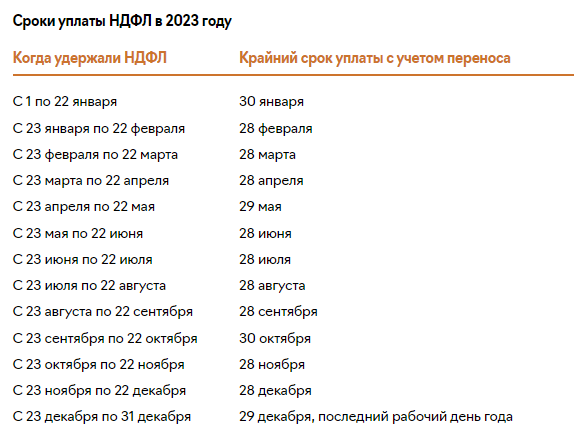

- дата перечисления НДФЛ не позже 28-го числа текущего месяца за период с 1-го по 22-ое число текущего месяца или не позже 5-го числа текущего месяца за период с 23-го по последнее число прошлого месяца.

Во всём остальном, порядок отражения информации в форме 6-НДФЛ тот же самый, что и при заполнении на своих работников.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»Попробовать бесплатно

Как отражается аванс в 6-НДФЛ

НДФЛ — это налог, который уплачивается с дохода работника, а не за счёт работодателя. Последний выступает только налоговым агентом по его удержанию и перечислению в бюджет.

Дата перечисления удержанного НДФЛ в бюджет — до 28-го числа месяца после расчётного периода или до 5-го числа месяца после расчётного периода.

Расчётный период — с 1 по 22-ое число текущего месяца (при уплате до 28-го числа текущего месяца) и с 23-го числа прошлого месяца по последнее число прошлого месяца (при уплате до 5-го числа текущего месяца).

Отдельной строкой выплату аванса в форме 6-НДФЛ указывать нужно, поскольку с него отдельно рассчитывается НДФЛ с 2023 года Начиная с отчётности за 1 квартал 2024 года, 6-НДФЛ нужно было подавать по форме, утверждённой изначально Приказом ФНС от 19.09.2023 г. № ЕД-7-11/649@. Однако эта форма уже не актуальна в связи с тем, что с 2024 года ввели два срока уплаты НДФЛ. А для такой ситуации ввели форму из Письма ФНС от 04.12.2023 №БС-4-11/15166@. Если налоговики не успеют внести соответствующие корректировки в форму из Приказа № ЕД-7-11/649@, тогда за 1 квартал 2024 года нужно подавать отчёт 6-НДФЛ по форме из Письма № БС-4-11/15166@. Именно эту форму будем рассматривать дальше для заполнения.

Cкачать бланк 6-НДФЛ

doc

Скачать doc

xls

Скачать xls

Скачать pdf

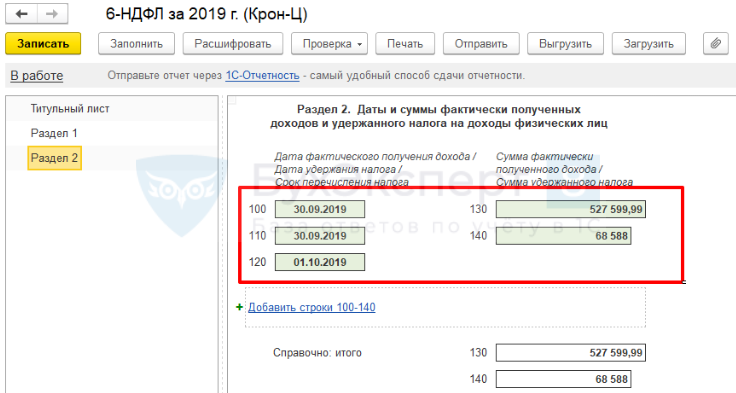

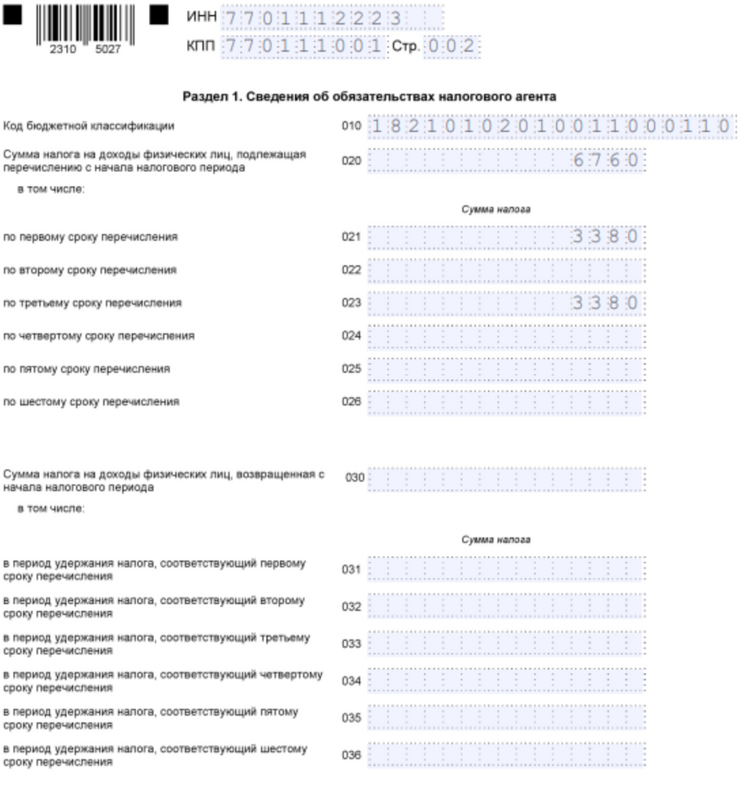

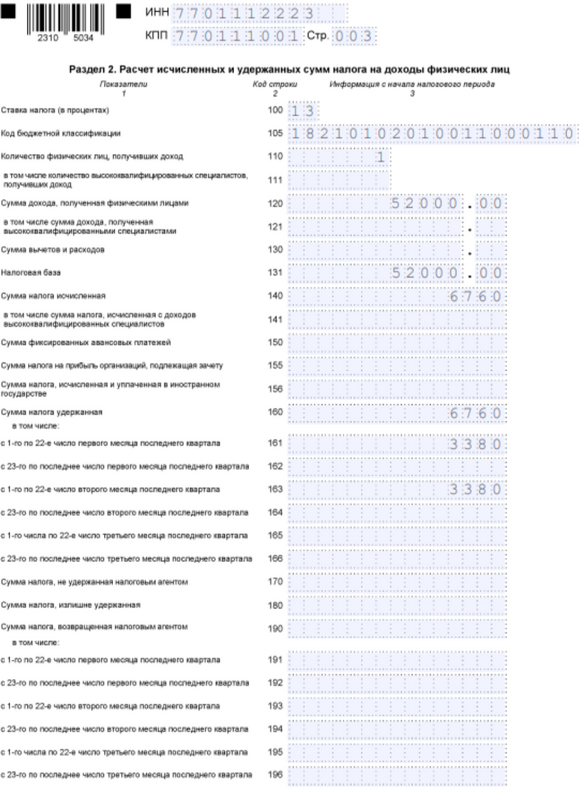

Пример заполнения: За январь 2024 года работнику ООО «Омега» Сергееву А.А. был начислен оклад в общей сумме 52000 рублей. НДФЛ с оклада — 6760 рублей. 20 января 2024 года ему перечислили аванс 50% в размере 22620 рублей (из аванса вычли НДФЛ — 3380 рублей), 4 февраля 2024 года он получил зарплату за январь в размере 22620 рублей (52000-26000-3380).

Данные вносим в раздел 1 и раздел 2 формы 6-НДФЛ, другие доходы за период не учитываем. Сумму НДФЛ разбиваем на две части по двум срокам перечисления:

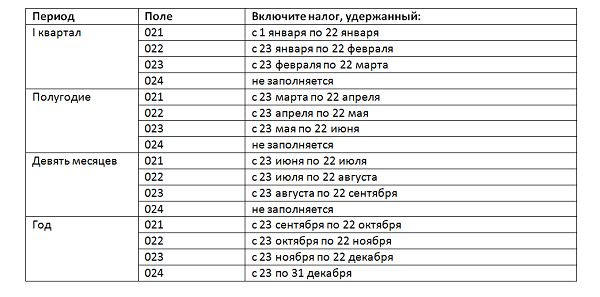

6-НДФЛ. Раздел 1

6-НДФЛ. Раздел 1

6-НДФЛ. Раздел 2

6-НДФЛ. Раздел 2

Боитесь допустить ошибку в 6-НДФЛ?

Сформируйте отчёт онлайн в сервисе «Моё дело»Создать бесплатно

Сроки выплаты аванса по зарплате

Ст. 136 Трудового кодекса РФ устанавливает следующие важные правила по расчетам с персоналом по оплате труда:

- Заработная плата выплачивается двумя суммами.

- Промежуток между датами выплаты — 15 дней.

- Оплатить работу нужно не позднее 15 дней с момента окончания расчетного периода.

Исходя из этих норм закона, за первую половину месяца нужно обязательно выплатить аванс — причем сделать это до конца текущего расчетного месяца. Далее через 15 дней следует оплатить вторую часть.

Обычно аванс платится в двадцатых числах текущего месяца, а остаток по зарплате — в первые десять дней следующего. Например, 20-того и 5-того, или 25-того и 10-того.

Конкретные даты прописываются в локальных актах (Правила внутреннего трудового распорядка, Коллективный договор), а также в трудовом договоре.

Нельзя выплачивать аванс раньше срока, нельзя платить зарплату одной частью, даже при согласии работника — это всё грубые нарушения ТК РФ.

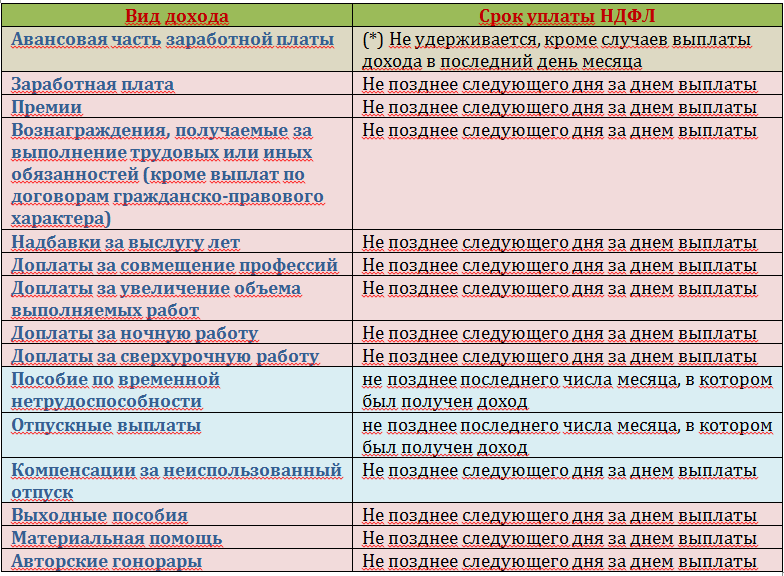

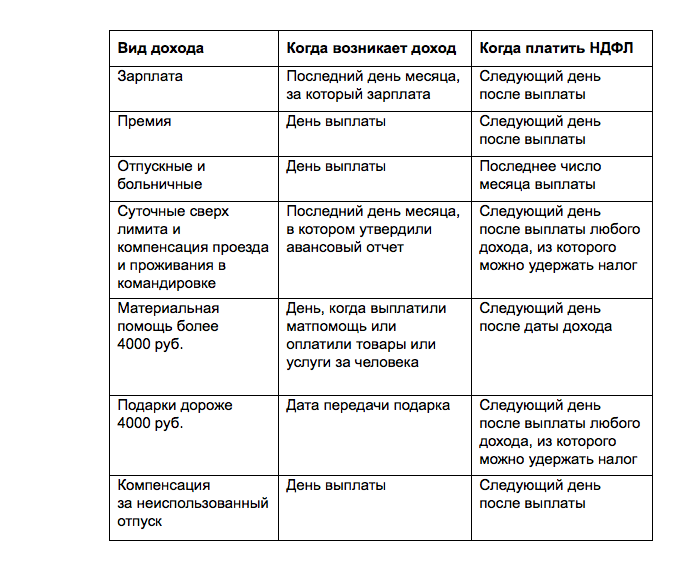

Удерживать НДФЛ или нет?

Аванс представляет собой часть заработной платы, которая назначается за отработанную первую половину месяца. Его размер обычно зависит от отработанного времени или выполненного количества работ. Возможно установление в фиксированной сумме, но рекомендуется придерживать размера от 40 до 50 процентов от месячной заработной платы (при учете полностью отработанного периода). Подробнее читайте здесь.

Аванс — это часть зарплаты. С заработной платы удерживается НДФЛ — налог по ставке 13%. На руки сотрудник получает доход за вычетом подоходного налога.

Нужно ли удерживать НДФЛ с аванса — этот вопрос часто возникает у работодателей.

Датой фактического получения дохода в виде заработной платы признается последнее число месяца, а обязанность по налогообложению не может наступить раньше окончания месяца.

Так как аванс представляет собой зарплату за первую половину месяца, то удерживать с него НДФЛ раньше последнего дня месяца не допускается.

На практике подоходный налог удерживается после того, как будет посчитана заработная плата за вторую часть с полной суммы дохода.

В день фактической выдачи денежных средств НДФЛ отнимается, а платится в бюджет в день выплаты дохода или на следующий день.

Вывод: Удерживать НДФЛ с авансовой суммы при её непосредственной выдаче работнику не нужно, так как месяц еще не закончился — не наступила дата признания данного дохода. Сотрудник получает на руки всю начисленную сумму без удержаний.

Когда платить налог с заработной платы за первую половину месяца?

Несмотря на то, что удерживать налог с аванса при его выплате не нужно, этот доход все равно является налогооблагаемым, поэтому посчитать НДФЛ нужно будет позже — по окончании расчетного периода.

На практике работодатели облагают налогом аванс вместе с зарплатой за вторую половину месяца. При выдаче остатка по заработной плате сотруднику отнимается вся сумма НДФЛ (и с аванса, и с остатка по зп).

Перечислить налог в бюджет нужно не позднее дня, следующего за днем выдачи зарплаты за вторую часть месячного периода.

Пример расчета для 2021 года

Оклад сотрудника 55 000 руб. Ему оплачивается первая половина месяца пропорционально отработанному времени.

Даты выплаты зарплаты — 22 число текущего месяца и 7 число следующего.

В апреле 2021 года работник первого и второго числа брал отгулы за свой счет, то есть в первой половине апреля отработал только 9 дней, при этом всего рабочих дней — 22.

22-го апреля бухгалтер считает аванс = 55 000 * 9 дн. / 22 дн. = 22 500 руб. — полностью выплачивается работнику.

7 мая 2021 бухгалтер считает зарплату за вторую половину апреля = 55 000 * 11 дн. / 22 дн. = 27 500 руб.

Общий размер дохода за апрель = 22 500 + 27 500 = 50 000 руб. — дата его фактического получения для целей налогообложения — 30.04.2021.

НДФЛ = 50 000 * 13% = 6 500 руб. — удерживается 7 мая 2021, в этот же день платится.

Зарплата за вторую часть апреля на руки = 27 500 — 6 500 = 21 000 руб.

То есть сотрудник оплату за первую часть апреля получил полностью без удержаний, а с остатка была удержана вся сумма налога за апрель.

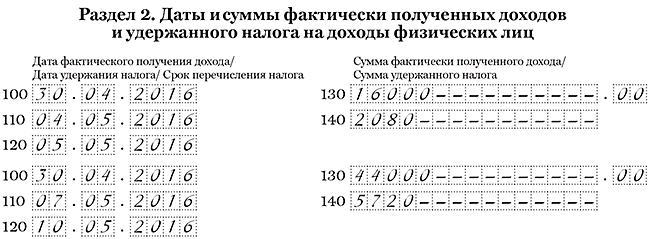

Компания выдала аванс по зарплате в следующем месяце

Компания выдает зарплату двумя частями. С первой части (аванса) не удерживает НДФЛ. Компания выдала аванс с опозданием — уже в следующем месяце.

Как правило, компания выдает аванс до окончания месяца. Поэтому не удерживает НДФЛ (письмо ФНС России от 24.03.16 № БС-4-11/4999).

Другое дело, если компания опоздала с выдачей аванса и перечислила его в последний день месяца или уже в следующем месяце. Доход считается полученным, и с него нужно удержать НДФЛ. Так считают и судьи (определение ВС РФ от 11.05.16 № 309-КГ16-1804).

По общему правилу в разделе 2 расчета компания показывает всю зарплату в одном блоке строк 100–140 —без разбивки на первую и вторую части. Но в данном случае отразите выданный аванс и зарплату в отдельных блоках строк 100–140, так как налог компания удерживает с каждой выплаты. А значит, дата удержания НДФЛ будет отличаться.

На примере

Зарплата сотрудника — 60 000 руб. Компания выдала аванс за апрель 4 мая — 16 000 руб. Поскольку апрель уже закончился, с этой суммы она удержала НДФЛ — 2080 руб. (16 000 руб. x 13%). 7 мая компания выдала окончательный расчет — 44 000 руб., НДФЛ — 5720 руб. (44 000 руб. x 13%). Дата получения дохода по каждой выплате — 30.04.2016. Крайний срок перечисления НДФЛ со первой части зарплаты — 5 мая. А со второй части зарплаты — 10 мая. Раздел 2 компания заполнила, как в образце 9.

Образец 9. Как заполнить в расчете аванс, выданный после окончания месяца

Как определить удобство выплаты аванса в последний день месяца?

Выплата аванса в последний день месяца может быть удобным решением для работодателя и для сотрудников. Однако, чтобы определить, насколько это удобно, необходимо учесть несколько факторов.

Первым фактором является регулярность выплаты аванса. Если выплата аванса в последний день месяца происходит каждый месяц без задержек, то это может быть удобно для сотрудников, так как они могут планировать свои финансы, исходя из этого графика. Однако, если выплата аванса нерегулярна, то это может вызывать неудобства и финансовые затруднения у сотрудников.

Вторым фактором является возможность использования аванса перед получением основной заработной платы. Если сотрудники могут использовать аванс для покрытия своих финансовых обязательств и срочных расходов, то выплата аванса в последний день месяца может быть выгодной. Однако, если сотрудники не имеют возможности использовать аванс до получения основной заработной платы, то разница между выплатой аванса и основной заработной платы может быть незначительной.

Третьим фактором является метод выплаты аванса

Если выплата аванса происходит наличными или через банковский перевод, то важно учесть удобство этих методов для сотрудников. Например, выплата наличными может быть удобна для сотрудников, которые не имеют банковского счета или предпочитают наличные деньги

В то же время, банковский перевод может быть удобным для сотрудников, которые предпочитают электронные финансовые операции.

Наконец, удобство выплаты аванса в последний день месяца может зависеть от особенностей работы организации. Если в организации есть жесткий график работы и сотрудники имеют постоянный день получения основной заработной платы, то выплата аванса в последний день месяца может быть удобной. Однако, если рабочий график допускает гибкость и сотрудники имеют возможность менять дату получения основной заработной платы, то выплата аванса в последний день месяца может ограничивать гибкость финансового планирования.

| Фактор | Удобство |

|---|---|

| Регулярность выплаты | Удобно при регулярных выплатах |

| Возможность использования аванса | Удобно при доступности аванса |

| Метод выплаты аванса | Удобно при соответствии метода |

| Особенности работы организации | Удобно в случае жесткого графика |