Отмена уведомлений по налогу на имущество организаций

Отмена уведомлений об исчисленных суммах налога обусловлена тем, что с 2024 года представление налоговых деклараций будет осуществляться ранее срока уплаты самого налога за истекший налоговый период. Согласно действующим правилам, уведомление об исчисленных налогах необходимо сдавать только в двух случаях (п. 9 ст. 58 НК РФ):

- когда обязанность по уплате налога наступает до представления в налоговый орган соответствующей налоговой декларации или расчета;

-

когда обязанность по представлению налоговой декларации и расчетов законодательством не установлена.

Поскольку срок уплаты налога на имущество организаций — это 28 февраля каждого года, то с 2024 года налоговую декларацию организации будут представлять до уплаты налога (до 25 февраля). Исполнять обязанность по представлению уведомлений об исчисленных суммах налога больше не потребуется. При этом следует учитывать, что освобождение от сдачи уведомлений распространяется не на все организации, и часть компаний все же продолжит направлять в ИФНС уведомления об исчисленных суммах налога на имущество.

Сейчас организации, владеющие только объектами недвижимости, налоговая база по которым определяется как кадастровая стоимость, освобождены от представления налоговых деклараций (п. 6 ст. 386 НК РФ). Следовательно, такие организации освобождение от представления уведомлений не коснется, и они должны направлять в ИФНС уведомления об исчисленных суммах налога как и раньше — не позднее 25 февраля каждого года. Непредставление уведомлений может привести к нарушению срока уплаты налога и начислению пеней по ст. 75 НК РФ.

Не представлять уведомления об исчисленных суммах налога с 2024 года могут

-

российские организации, владеющие объектами недвижимости, облагаемыми налогом по среднегодовой (не по кадастровой) стоимости;

-

иностранные организации, владеющие объектами недвижимости, облагаемыми налогом по кадастровой стоимости.

Уведомление о выборе ИФНС для сдачи налоговых деклараций

Еще одно изменение в налоге на имущество с 1 января 2024 года коснется организации, которые состоят на учете сразу в нескольких налоговых инспекциях по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ.

Сейчас такие организации вместо сдачи нескольких деклараций в разные налоговые инспекции вправе представлять единую декларацию в отношении всех объектов в одну из налоговых инспекций по своему выбору. Для этого организация должна направить в региональное управление налоговой службы специальное уведомление о выборе ИФНС для сдачи налоговых деклараций по форме, утв. приказом ФНС от 19.06.2019 № ММВ-7-21/311@.

Действующий срок направления таких уведомлений – не позднее 1 марта. С 1 января 2024 года крайний срок представления уведомлений о выборе налоговой инспекции для сдачи деклараций будет перенесен на 1 февраля (новая редакция абз. 2 п. 1.1 ст. 386 НК РФ). Одновременно с 30 до 10 рабочих дней сократится срок рассмотрения налоговиками таких уведомлений.

Если перечень объектов с кадастровой стоимостью не определен, платить налог не нужно

Чтобы рассчитывать налог по кадастровой стоимости, региональные власти должны утвердить результаты кадастровой оценки объектов недвижимости. Также должен быть принят региональный закон, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости. Далее уполномоченный орган субъекта РФ обязан не позднее 1 января определить (и опубликовать в законе) перечень (вид) объектов недвижимости, по которым налог должен рассчитываться исходя из кадастровой стоимости.

Важно!Для того, чтобы платить налог, исходя из кадастровой стоимости недвижимости необходимо одновременное выполнение следующих условий:

- власти соответствующего субъекта РФ утвердили результаты кадастровой оценки объектов недвижимости;

- принят региональный закон, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости.

Смотрите Регионы России, в которых приняты законы, в которых и указан перечень объектов, предусматривающие расчет налога на имущество исходя из кадастровой стоимости объектов недвижимости

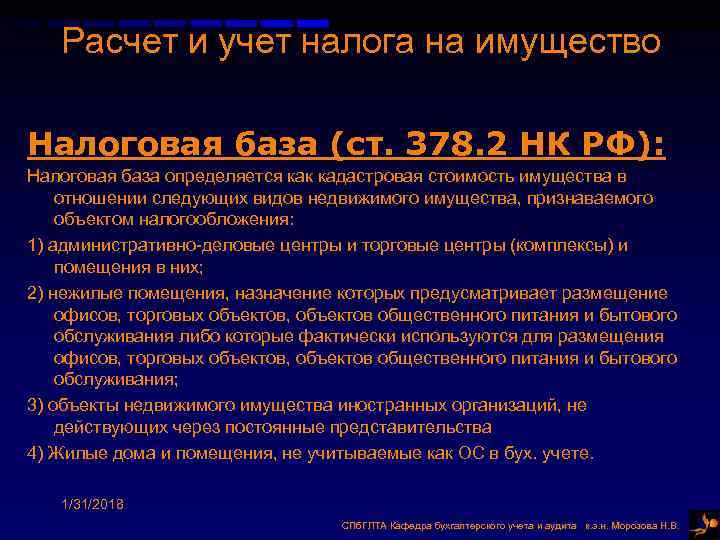

КОГДА ОРГАНИЗАЦИЯ или ИП ДОЛЖНЫ ПЛАТИТЬ НАЛОГ НА ИМУЩЕСТВО, ИСХОДЯ ИЗ КАДАСТРОВОЙ СТОИМОСТИ?

Платить налог на имущество исходя из кадастровой стоимости объекта недвижимости (здания, строения, сооружения или помещений в них (далее — объект)) (статья 378.2 НК РФ) должны организации :

- применяющие ОСН — за периоды начиная с 2014 г.;

- применяющие УСН — за периоды начиная с 2015 г. (статья 346.11 НК РФ);

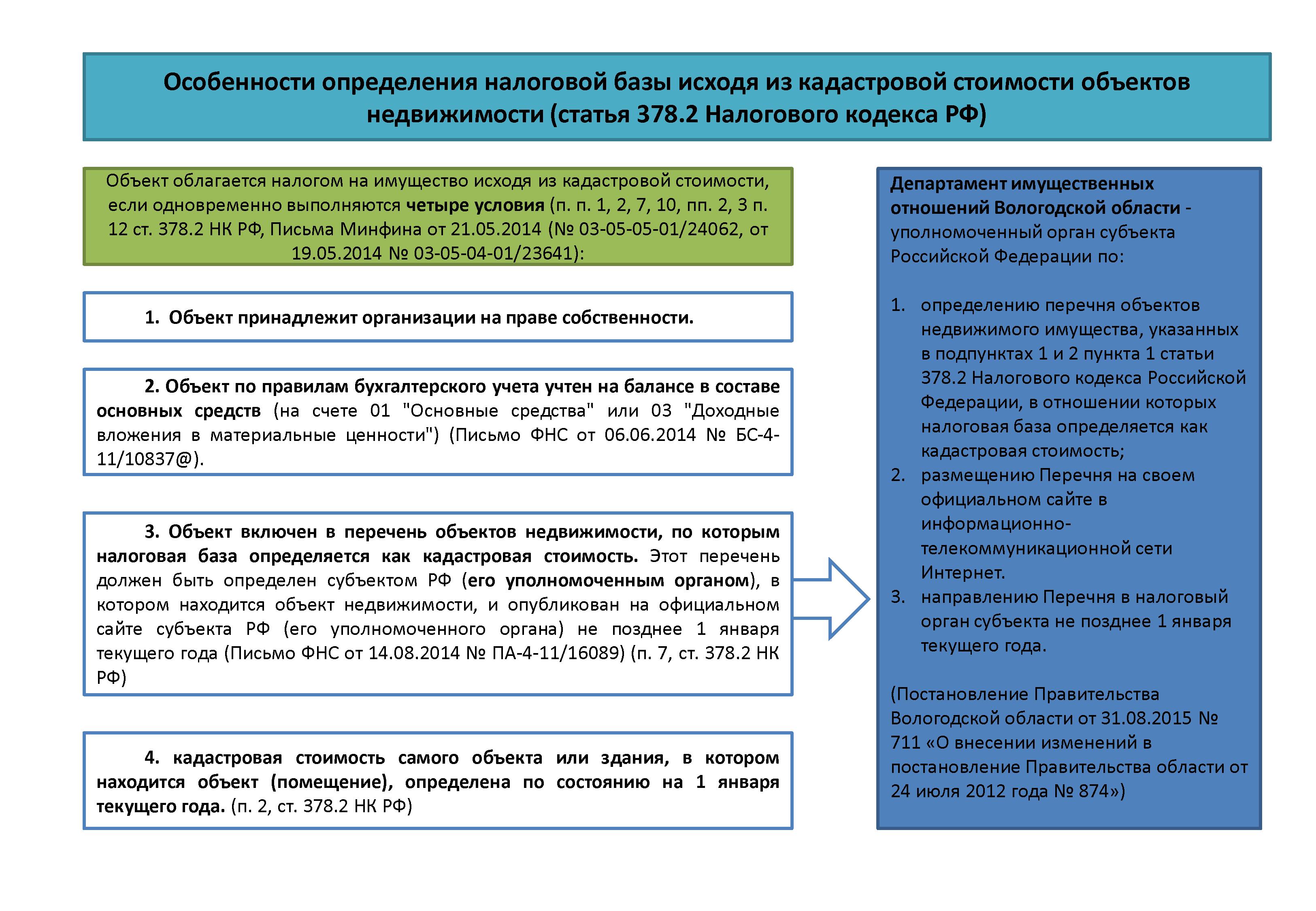

Объект облагается налогом на имущество исходя из кадастровой стоимости, если одновременно выполняются четыре условия ( п. п. 1, 2, 7, 10, пп. 2, 3 п. 12 ст. 378.2 НК РФ, Письма Минфина от 21.05.2014 (N 03-05-05-01/24062, от 19.05.2014 N 03-05-04-01/23641):

1) объект принадлежит организации на праве собственности;

2) объект по правилам бухгалтерского учета учтен на балансе в составе основных средств (на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») (Письмо ФНС от 06.06.2014 N БС-4-11/10837@);

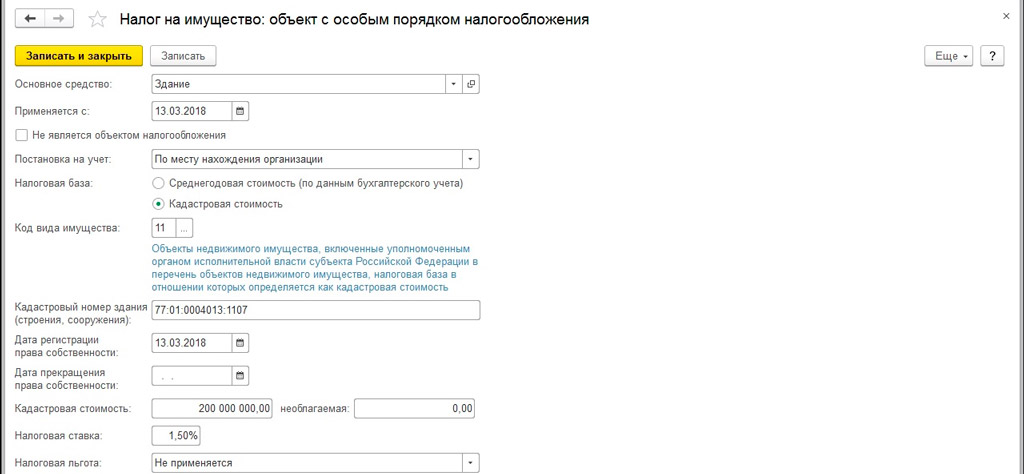

3) объект включен в перечень объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость. Этот перечень должен быть определен субъектом РФ (его уполномоченным органом), в котором находится объект недвижимости, и опубликован на официальном сайте субъекта РФ (его уполномоченного органа) не позднее 1 января текущего года (Письмо ФНС от 14.08.2014 N ПА-4-11/16089);

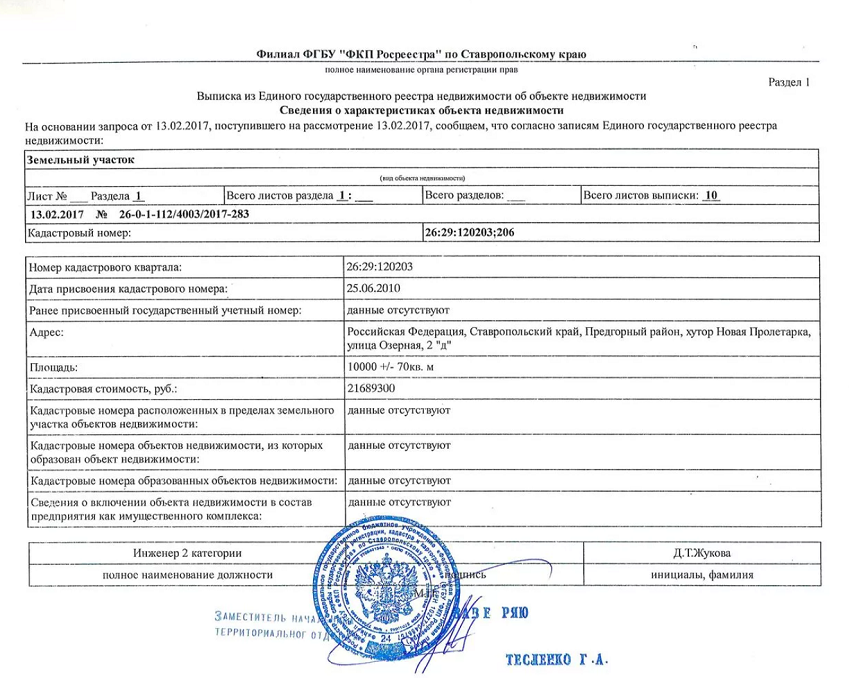

4) кадастровая стоимость самого объекта или здания, в котором находится объект (помещение), определена по состоянию на 1 января текущего года. Кадастровую стоимость объекта по состоянию на 1 января можно узнать, направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки. (Письмо ФНС от 08.05.2014 N БС-4-11/8876

ОСПОРИТЬ КАДАСТРОВУЮ СТОИМОСТЬ УЧАСТКА, земли, квартиры. Статья поможет грамотно провести оспаривание кадастровой оценки и стоимости помещения, земельного участка, квартиры.

Если по состоянию на 1 января текущего года в перечне субъекта РФ объекта нет, или не определена его кадастровая стоимость, налог за этот год надо рассчитывать и платить исходя из балансовой стоимости объекта. Смотрим nkarkas.ru

Если ни здание, ни отдельные помещения в нем не включены в упомянутый выше перечень, то в отношении данных помещений налог на имущество организаций платить не нужно. Если же здание в перечень не включено, но отдельные помещения в перечне упомянуты, то организация на УСН обязана платить налог на имущество в отношении таких помещений.

Кроме того, с 2015 года «кадастровым» налогом облагаются принадлежащие организациям жилые дома и помещения, которые не учтены у них на балансе в составе основных средств (пп. 4 п. 1 ст. 378.2 НК РФ).

Применение налоговых льгот, снижение ставок налога

Помимо корректировки налоговой базы снижение налога на землю и налога на имущество также возможно и за счет

применения налоговых льгот.

По большинству регионов налоговые ставки для объектов коммерческого назначения в настоящее время установлены

на предельном уровне (2% для зданий и помещений и 1,5% для земельных участков). Для типового жилья, земли

под жилое строительство и сельхозначначения ставки существенно ниже.

В то же время законодательством субъекта РФ, поскольку налог на имущество является региональным налогом,

могут быть предусмотрены налоговые льготы для отдельных категорий налогоплательщиков или объектов

определенных видов использования. Для земельных участков, поскольку налог на землю является местным налогом,

льготы предусматриваются органами муниципальной власти (кроме городов федерального значения, где это также

регулируется властью субъекта РФ).

Так в

Москве льгота в размере ¾ от величины налога может быть предоставлена в случае использования

для

коммерческих (офисных и/или торговых) целей менее 20% площади объекта или в случае использования объекта для

социальных целей (образовательных или медицинских). Полностью освобождаются от уплаты налога многоэтажные

паркинги (в том числе и отдельностоящие при офисных и торговых комплексах) и гаражи гаражно-строительных

кооперативов. Для гостиниц льгота рассчитывается путем уменьшения облагаемой налогом площади на удвоенную

минимальную площадь номерного фонда.

Информацию о ставках и льготах можно также найти на сайте Федеральной налоговой службы в разделе «Справочная

информация о ставках и льготах по имущественным налогам».

Для объектов недвижимости в ряде случаев возможен и переход на исчисление налога от балансовой стоимости (а

для предпринимателей и физических лиц полное освобождение от налога). Это может быть достигнуто путем исключения объектов из Перечня,

облагаемых от кадастровой стоимости, который ежегодно утверждается

региональной властью.

В 2023 году была введена временная «заморозка» величины налогов на имущество организаций на уровне 2022 года.

Для 2024 года такой заморозки или ограничений по росту не предусматривается. В то же время продолжает

действовать норма, ограничивающая рост налоговой базы для физических лиц. Для граждан база для исчисления

налога (а по сути и сумма самого налога, поскольку ставки уже приведены к максимальным уровням) согласно

п.8.1 ст.408 НК РФ не может увеличиваться более чем на 10% в год.

Оптимизация налогообложения объектов недвижимости комплексный процесс, допускающий различные механизмы:

снижение кадастровой стоимости через процедуру исправления ошибок, установления стоимости в размере

рыночной, применение льгот, исключение из Перечня и налогообложение от балансовой стоимости.

Порядок уплаты налога на имущество с инженерных сетей здания, налог по которому рассчитывается на основе кадастровой стоимости

Минфин разъяснил, нужно ли отдельно платить налог на имущество с инженерных сетей, если налог в отношении здания рассчитывается по кадастровой стоимости

Если объект недвижимости облагается налогом на имущество исходя из кадастровой стоимости, то отдельно платить налог за водопровод, отопление, лифты и другие инженерные системы, входящие в состав здания, не нужно. Это правило действует и в том случае, когда упомянутые инженерные системы учитываются в бухгалтерском учете как отдельные инвентарные объекты. Подробности — в письме Минфина России от 26.05.16 № 03-05-05-01/30114.

Минфин России также в письме от 26.05.14 № 03-05-05-01/25079 напомнил, что налог по инженерным системам такого здания отдельно рассчитывать не нужно. Такие системы подлежат налогообложению в составе здания.

Существуют следующие категории объектов, в отношении которых российские организации рассчитывают налог на имущество, исходя из кадастровой стоимости объектов. Согласно пункту 1 статьи 378.2 НК РФ, это:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Здание, как объект налогообложения налогом на имущество, представляет собой объемную строительную систему, в состав которой, помимо прочего, включаются сети инженерно-технического обеспечения и системы инженерно-технического обеспечения (водоснабжения, канализации, отопления, вентиляции, электроснабжения, связи и т п.). Это следует из положений Федерального закона от 30.12.09 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений».

Таким образом, если налог на имущество рассчитывается исходя из кадастровой стоимости здания, то инженерно-технического системы обеспечения здания подлежат налогообложению в составе этого здания. Это обстоятельство применяется и в том случае, когда инженерные сети являются отдельными инвентарными объектами в бухучете организации. Проводки делайте на основе Построения Плана счетов бухгалтерского учета

Налог на имущество компании на УСН и упрощенке

Как учесть налог на имущество при упрощенке

По общему правилу организации на упрощенке налог на имущество не платят. Исключение составляют организации, имеющие на балансе объекты недвижимости, по которым налоговая база определяется как кадастровая стоимость. С этих объектов налог на имущество нужно платить на общих основаниях (п. 2 ст. 346.11 НК РФ). Если организация рассчитывает единый налог с доходов, то уплаченный налог на имущество налоговую базу не уменьшит (п. 1 ст. 346.15 НК РФ). Если организация платит налог с разницы между доходами и расходами, например, каркасные домокомплекты, сумму налога на имущество включается в состав расходов в том периоде, когда она была перечислена в бюджет (подп. 22 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

С 1 января 2015 года некоторые компании в отношении торговых, административно-деловых центров и некоторых других видов недвижимости, по которым налог взимается исходя из кадастровой стоимости объектов, компаниям на УСН и ЕНВД придется платить налог на имущество.

Изменения в Налоговый кодекс внесены Федеральным законом от 02.04.14 № 52-ФЗ.

В первом полугодии 2014 г., налогоплательщики, которые применяют УСН, были освобождены от уплаты налога на имущество (п. 2 ст. 346.11 НК РФ, п. 4 ст. 346.26 НК РФ). В новой редакции этих статей сделана оговорка: после слов «налога на имущество организаций» дополнить словами «(за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом)».

С 1 января 2014 года в отношении отдельных объектов недвижимого имущества юридических лиц при расчете налога применяется их кадастровая стоимость по состоянию на 1 января налогового периода. К таким объектам отнесены, в частности:

- административно-деловые и торговые центры;

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания, домокомплекты домов;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства.

Читайте материал НАЛОГ на ИМУЩЕСТВО для Индивидуального предпринимателя. ИП освобождены от уплаты налога на имущество в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется «специальная» система налогообложения (ЕНВД, УСЕ, ПАТЕНТ), за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 с учетом особенностей, предусмотренных абзацем вторым пункта 10 . Т.е. Предприниматели на УСН и ПСН обязаны платить налог на имущество исходя из кадастровой стоимости. Смотрим sposad.blizko.ru

Организации на УСН — упрощенке обязаны платить налог на имущество в отношении «кадастровой» недвижимости. Эта обязанность установлена для них с 1 января 2015 года пунктом 2 статьи 346.11 НК РФ (в редакции Федерального закона от 02.04.14 № 52-ФЗ).

Eсли «кадастровые» объекты не переданы в доверительное управление или концессию, платить за них налог на имущество должны только их собственники или организации, которые владеют этим имуществом на праве хозяйственного ведения. Все это следует из положений пункта 1 статьи 374, подпункта 3 пункта 12 статьи 378.2 Налогового кодекса РФ.

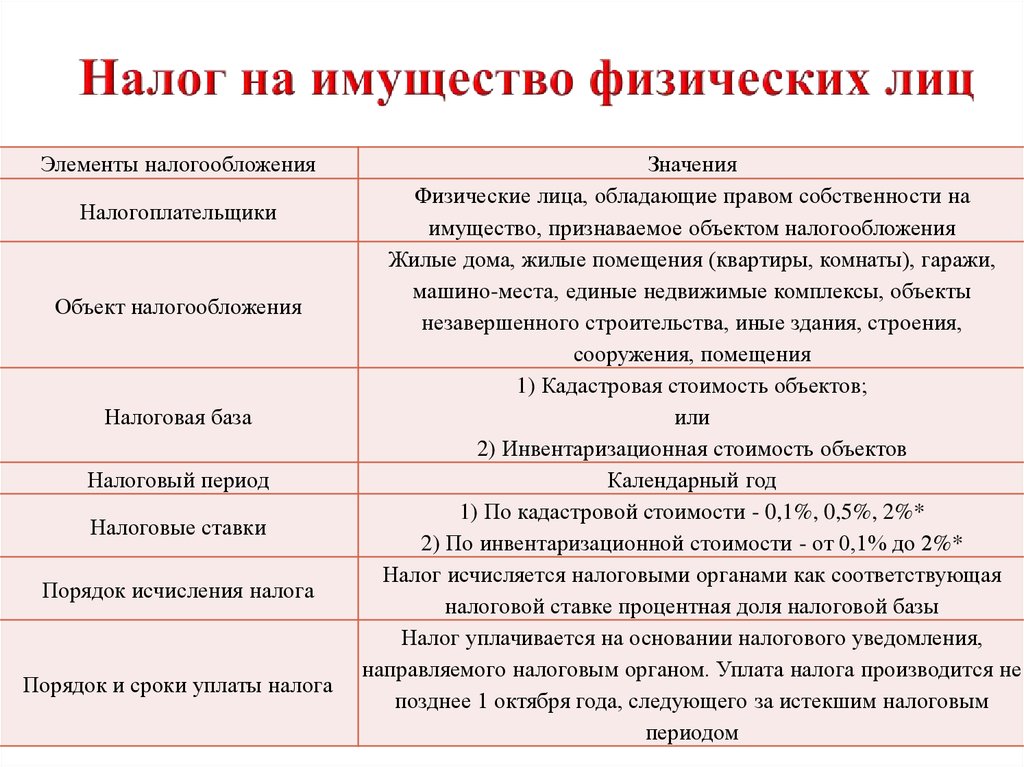

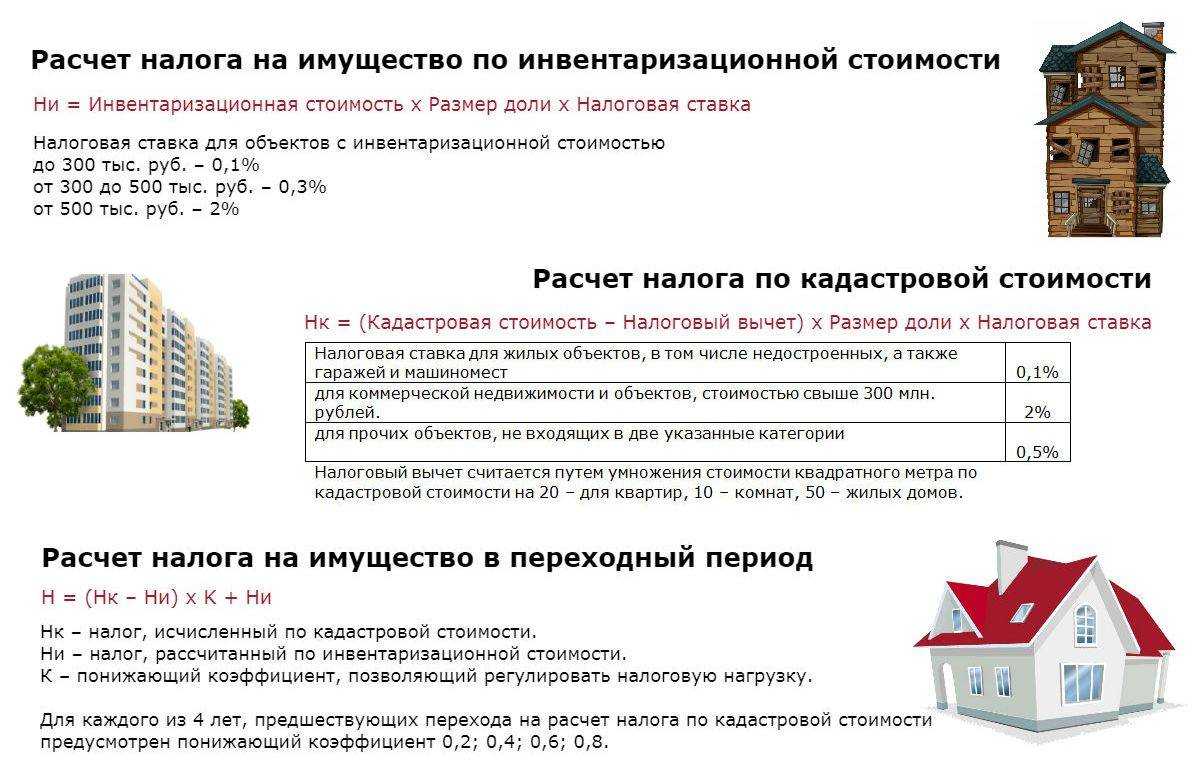

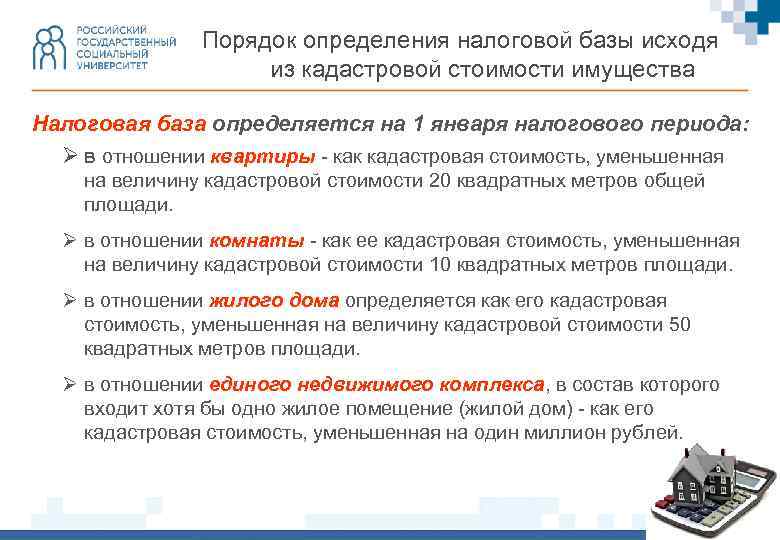

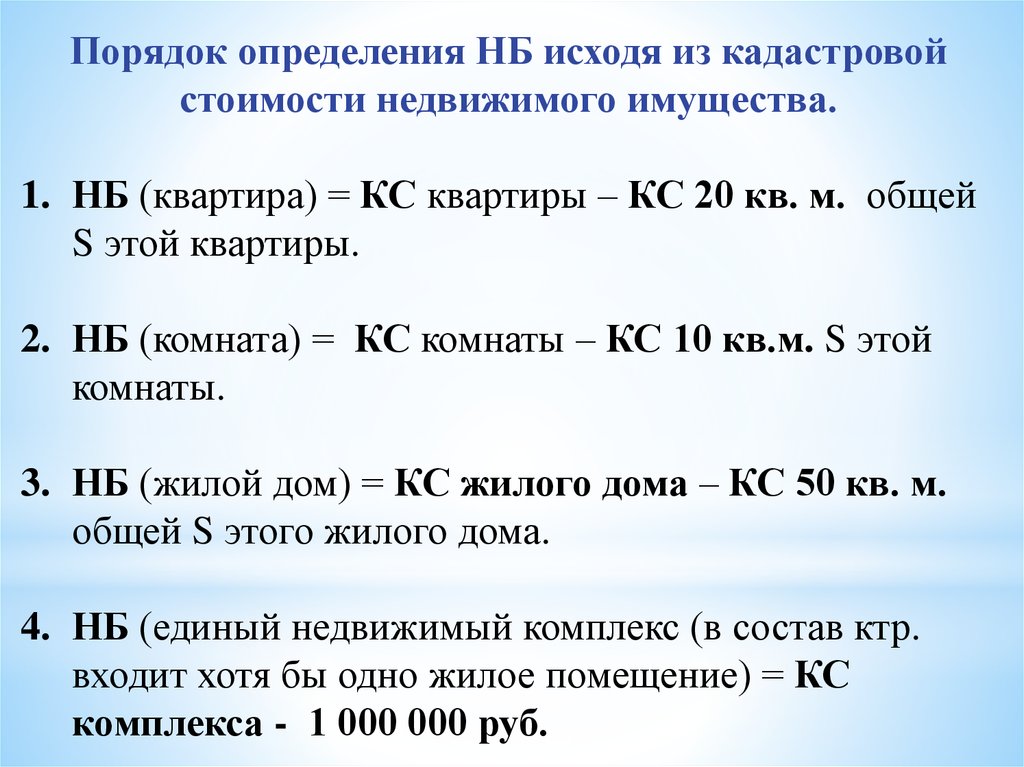

Статья 403. Порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения

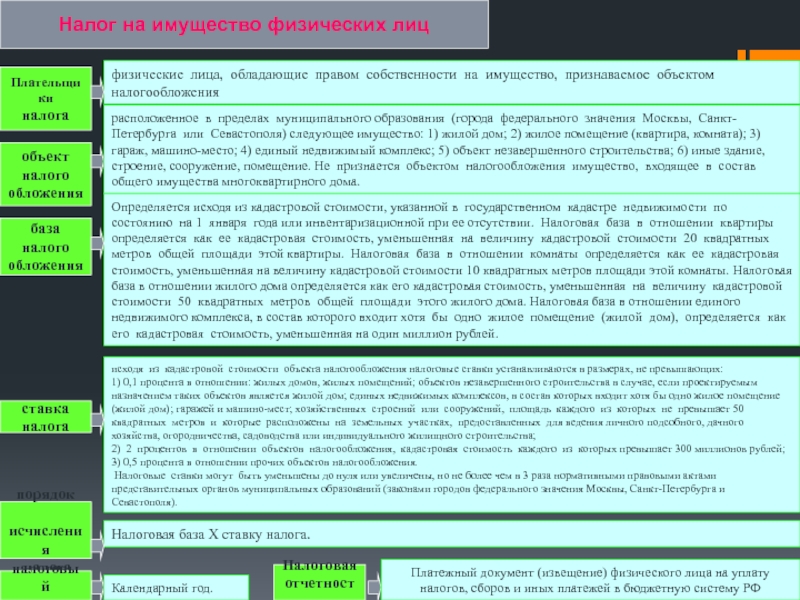

1. Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных настоящей статьей.

2. В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Изменение кадастровой стоимости объекта имущества в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено настоящим пунктом.

Изменение кадастровой стоимости объекта имущества вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости объекта имущества по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

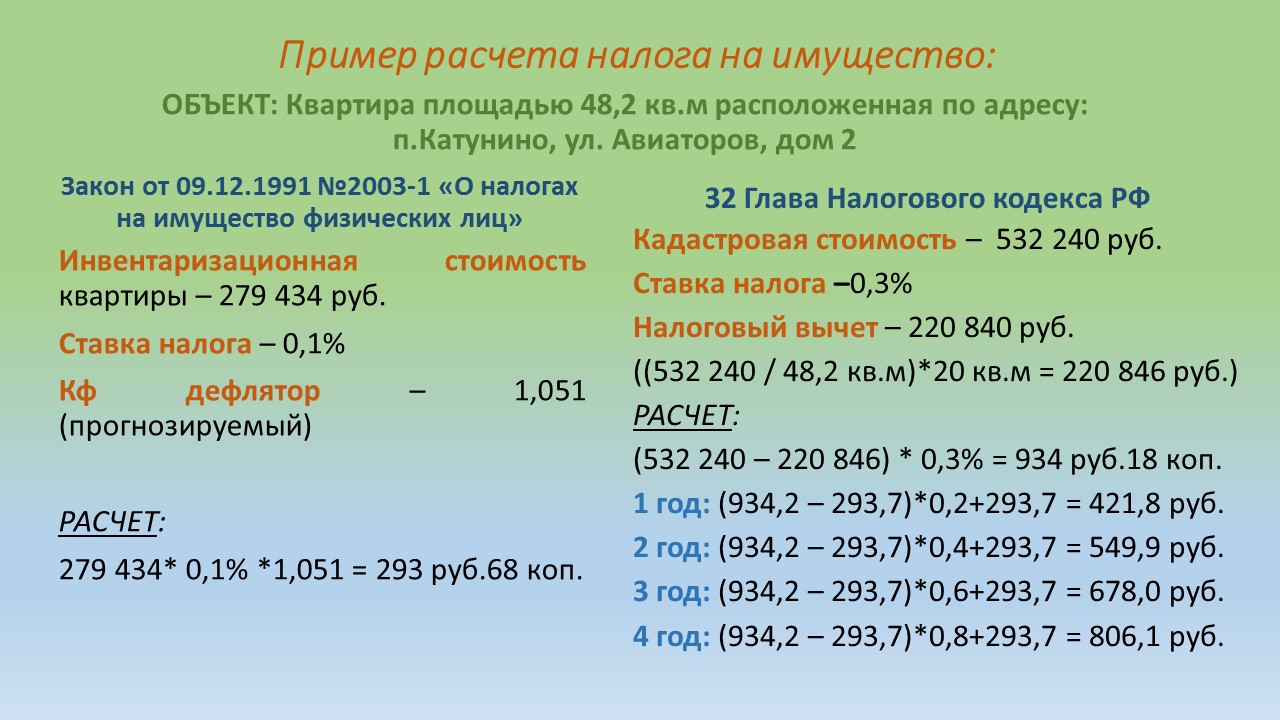

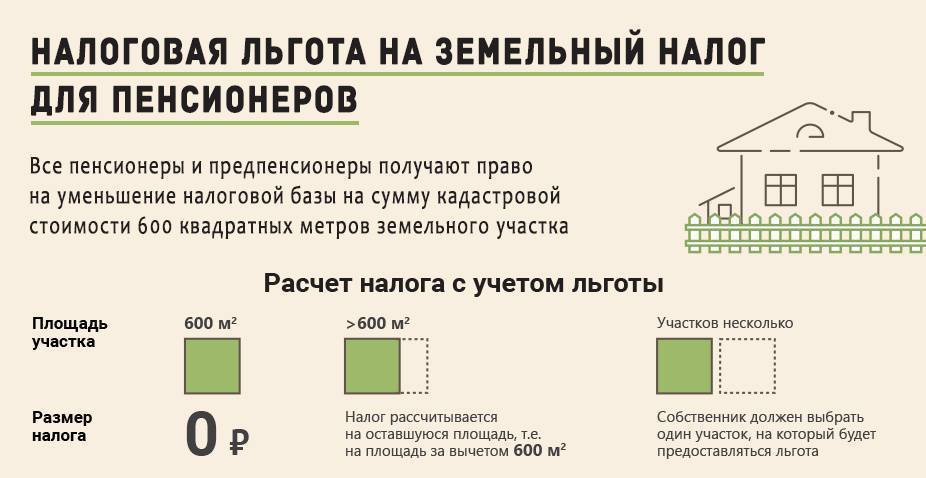

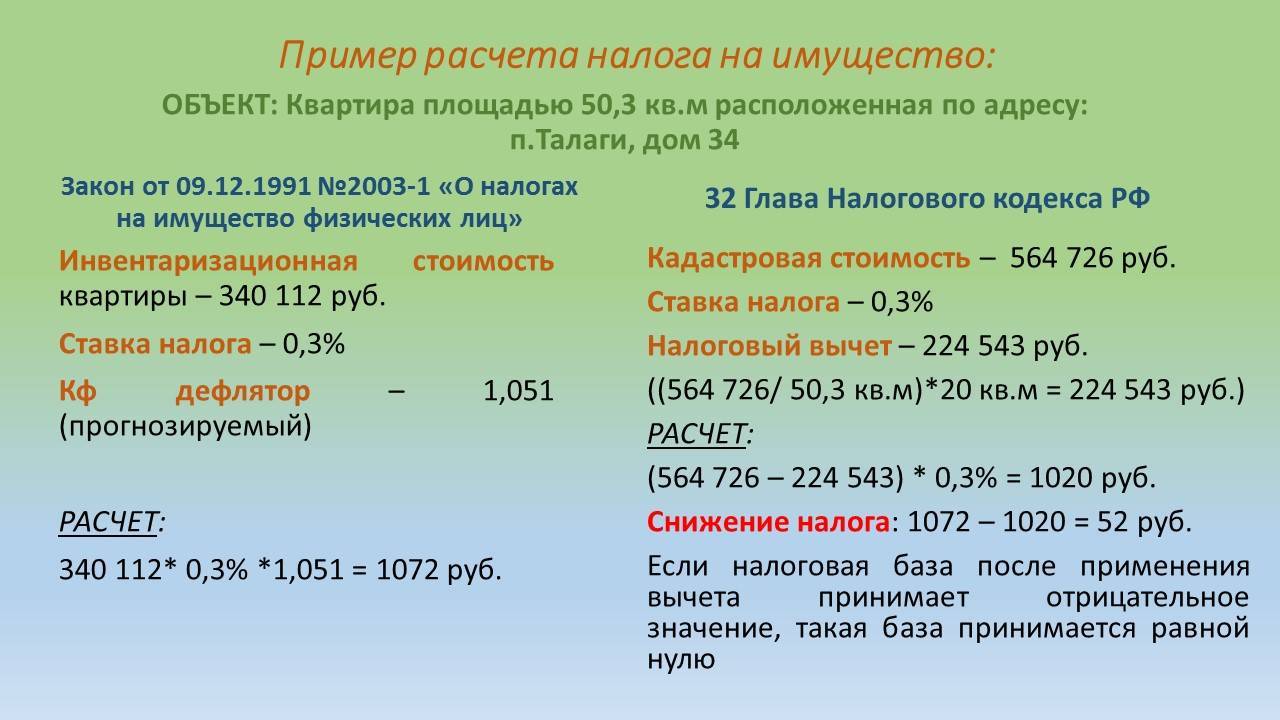

3. Налоговая база в отношении квартиры, части жилого дома определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры.

4. Налоговая база в отношении комнаты, части квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты.

5. Налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

6. Налоговая база в отношении единого недвижимого комплекса, в состав которого входит хотя бы один жилой дом, определяется как его кадастровая стоимость, уменьшенная на один миллион рублей.

7. Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры налоговых вычетов, предусмотренных пунктами 3-6 настоящей статьи.

8. В случае, если при применении налоговых вычетов, предусмотренных пунктами 3-6 настоящей статьи, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Прекращение уплаты налога на имущество с 2024 года

Наряду с прочими изменениями, Федеральный закон от 31.07.2023 № 389-ФЗ с 2024 года дополняет действующий порядок прекращения уплаты налога при гибели и уничтожении облагаемого недвижимого имущества.

Сейчас обязанность организаций по уплате налога на имущество прекращается с первого числа месяца гибели или уничтожения объекта недвижимости, независимо от момента снятия его с учета (п. 4.1 ст. 382 НК РФ). Однако для того, чтобы прекратить обязанность по уплате налога с указанного момента, организация должна представить в налоговую инспекцию заявление о гибели или уничтожении объекта налогообложения. Данное заявление требуется подать по форме, утв. приказом ФНС от 16.07.2021 № ЕД-7-21/668@. К заявлению нужно приложить документы, подтверждающие факт гибели или уничтожения объекта налогообложения.

С 1 января 2024 года направлять в инспекцию заявление о гибели и уничтожении имущества больше не потребуется. Обязанность по уплате налога в любом случае прекратят с первого числа месяца гибели или уничтожения объекта недвижимости на основании сведений, полученных налоговым органом в рамках межведомственного взаимодействия.

Обратите внимание

Преимущества работы с нами

1. Бесплатный анализ целесообразности оспаривания кадастровой стоимости

Компания ValRus осуществляет предварительный анализ целесообразности мероприятий по оспариванию кадастровой

стоимости в Москве и других регионах без вознаграждения и до заключения договора на оказание оценочных

услуг.

Формируя отчет мы всесторонне изучаем объект оценки, в т.ч. проводим полную идентификацию актива, выделяем

его

индивидуальные особенности, анализируем методологию (группу, метод и факторы) кадастровой оценки, выявляем

причины

завышения кадастровой стоимости, анализируем рыночную конъюнктуру, применяем методологию с максимальной

доказательной базой расчетов.

2. Всесторонняя поддержка результатов оценки

Наши специалисты готовы обеспечить поддержку результатов оценки в Комиссии по рассмотрению споров о

результатах

определения кадастровой стоимости и в суде. Нашим клиентам мы оказываем консультационную поддержку на любом

этапе

процесса оспаривания.

3. Большой опыт по успешному снижению кадастровой стоимости

Нами успешно реализовано более 100 проектов по уменьшению кадастровой стоимости различных видов

объектов

недвижимости. Возможное снижение в каждом случае индивидуально, максимальное доходило до 90%. Успешное

завершение

проектов в 100% случае, с существенной долей отчетов одобренных Комиссией либо утвержденных в суде.

Новые льготы и вычеты

Теперь налогоплательщики получили право сделать вычет из налоговой базы в размере величины кадастровой стоимости 20 кв. метров общей площади не только в отношении квартиры, но и части жилого дома. Предусмотрен вычет и в отношении части квартиры, но он в 2 раза меньше и составляет всего 10 кв.метров. Аналогичный порядок предусмотрен в отношении налогообложения комнат. А в статью 407 НК РФ добавили льготников по данному налогу, и теперь налоговую льготу могут получить дети-инвалиды.

При принятии закона было озвучено, что в результате начала действия всех этих поправок в НК РФ бюджет России недополучит около 6 млрд. рублей. А это значит, что налогоплательщики-граждане реально смогут сэкономить.

Если кадастровая стоимость не определена

Бывают случаи, что кадастровая стоимость для некоторых объектов не определена и не указана в кадастровом паспорте. В таком случае расчет налога будет зависеть от вида объекта недвижимости.

Для административно-деловых центров и торговых комплексов налог необходимо рассчитать по общим правилам, то есть исходя из среднегодовой стоимости имущества.

Для недвижимости иностранных компаний, не открывших постоянных представительств в РФ, размер налоговой базы приравнивается к нулю. Это же правило действует и в отношении недвижимости иностранных организаций, не относящейся к деятельности через постоянные представительства.

Новые понижающие коэффициенты

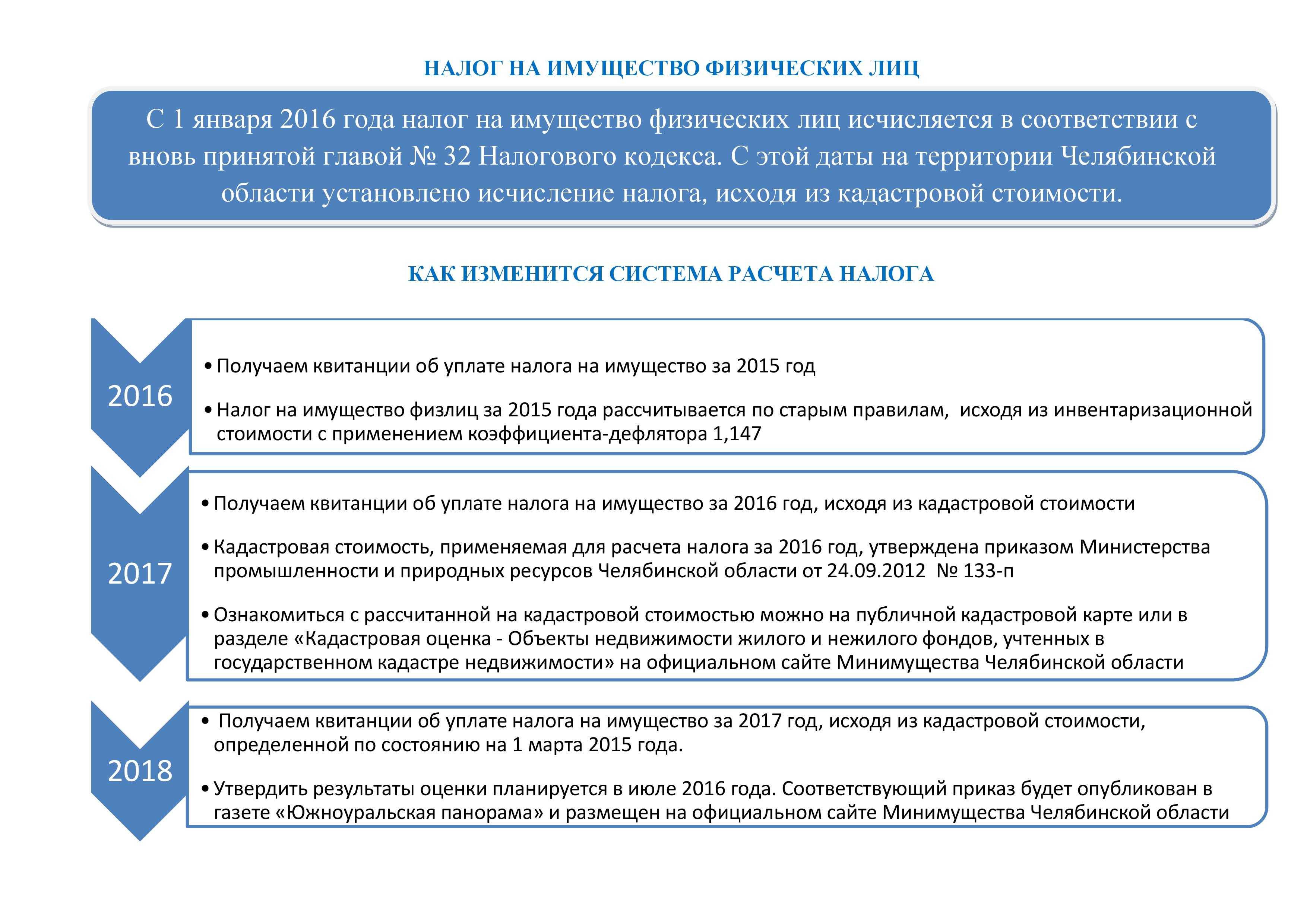

В 2019 году вся Россия переходит на исчисление налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости. По этому принципу налог на имущество начали исчислять с 2015 года в первых 28 регионах. С 2016 года к ним добавился 21 регион, а в прошлом, 2017 году — еще 15 субъектов РФ.

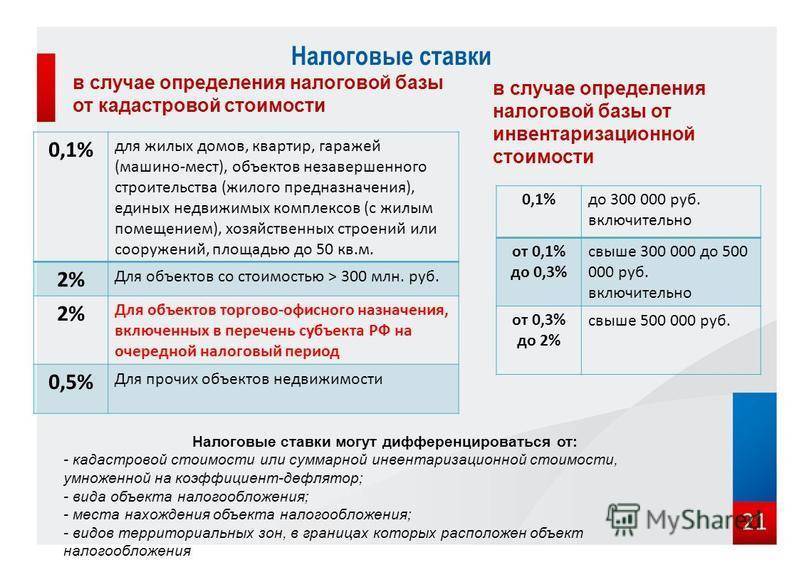

Максимальная ставка налога составляет 0,1% от кадастровой стоимости объекта обложения. Но для комфортного перевода плательщиков на новую систему расчетов, чтобы избежать резкого увеличения суммы налога, была разработана система исчисления налога с понижающими коээфициентами. Каждый год коэффициент увеличивается, а вместе с ним растет и сумма налога, в частности:

- для регионов которые перешли на кадастровую стоимость с 2015 года, коэффициент за налоговый период 2017 года — 0,6;

- для регионов с 2016 года — коэффициентом 0,4;

- для регионов с 2017 года — коэффициент 0,2.

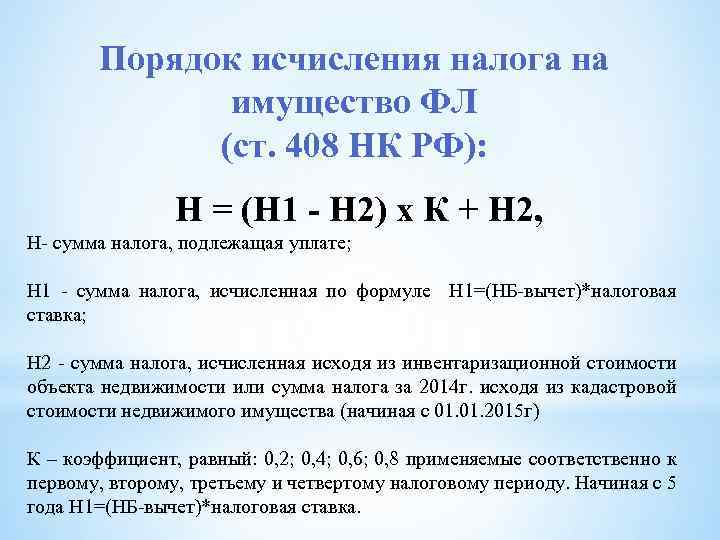

Рост составляет по 20% в год. Но Владимир Путин еще в конце прошлого года предложил уточнить механизм начисления налога на имущество физлиц, поскольку кадастровая стоимость, по которой начисляется налог, часто превышает рыночную. «Кадастровая стоимость недвижимости зачастую значительно превышает рыночную. Мы так не договаривались», — сказал тогда глава государства. И вот уже есть действующий закон, вступивший в силу с 4 августа, но распространивший действие на правоотношения прошлых лет. Поправки внесены в статью 408 НК РФ, и теперь сумма налога на имущество физлиц будет расти не более чем на 10% в год по сравнению с предыдущим годом. Для этого за 3 первых налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения будет применяться специальная формула с понижающим коэффициентом, который будет равен:

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется по кадастровой стоимости;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется по кадастровой стоимости.

Начиная с четвертого налогового периода, в котором налоговая база определяется по кадастровой стоимости, исчисление суммы налога производится без учета формулы и понижающих коэффициентов, а его рост не должен превышать 10% в год. В 2018 году это правило будет применяться в 28 субъектах РФ, где налог исчисляется с коэффициентом 0,6.

Что такое административно-деловые и торговые центры

Определение административно-деловых и торговых центров приведено в пунктах 3 и 4 статьи 378.2 НК РФ.

Административно-деловой центр — это отдельно стоящее нежилое здание, помещения в котором принадлежат одному или нескольким собственникам, и которое удовлетворяет хотя бы одному из двух условий.

- Один из видов разрешенного использования земли, расположенной под зданием, предусматривает размещение офисных зданий делового, административного и коммерческого назначения.

- Здание предназначено для использования или фактически используется в целях делового, административного или коммерческого назначения.

Торговый центр (комплекс) – это отдельно стоящее нежилое здание, помещения в котором принадлежат одному или нескольким собственникам, и которое отвечает хотя бы одному из двух условий.

- Один из видов разрешенного использования земли, расположенной под зданием, предусматривает размещение объектов торговли, общепита и (или) бытового обслуживания.

- Здание предназначено для использования или фактически используется в целях размещения объектов торговли, общепита и (или) бытового обслуживания.

Как расчет налога ведется с 2015 по 2018 гг

Напомним, что поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости, которая ближе к рыночной, начался в нашей стране в 2015 году. За это время реформа стартовала в 64 регионах. Формула исчисления налога подразумевала ежегодное увеличение платежа на 20 процентов.

Авторы нововведения рассчитывали на то, что в первый год применения кадастровой стоимости граждане будут платить налог с повышающим коэффициентом 0,2, затем 0,4, 0,6, 0,8 соответственно.

И только с пятого года налог должен был уплачиваться в полном объеме. Однако реформа привела к резкому увеличению налоговой нагрузки на собственников недвижимости. Они начали массово оспаривать результаты кадастровой оценки в судах и комиссиях при Росреестре.

На это обстоятельство обратил внимание президент. В 28 регионах, включая Москву и Подмосковье, Татарстан, Новосибирскую, Новгородскую области, где реформа стартовала в 2015 году, повышающий коэффициент успел вырасти до 0,6.. Еще в 21 субъекте, который перешел на новые правила чуть позже, он увеличился до 0,4

Нагрузка на владельцев недвижимости стала еще более ощутимой и недовольных прибавилось.

Еще в 21 субъекте, который перешел на новые правила чуть позже, он увеличился до 0,4. Нагрузка на владельцев недвижимости стала еще более ощутимой и недовольных прибавилось.