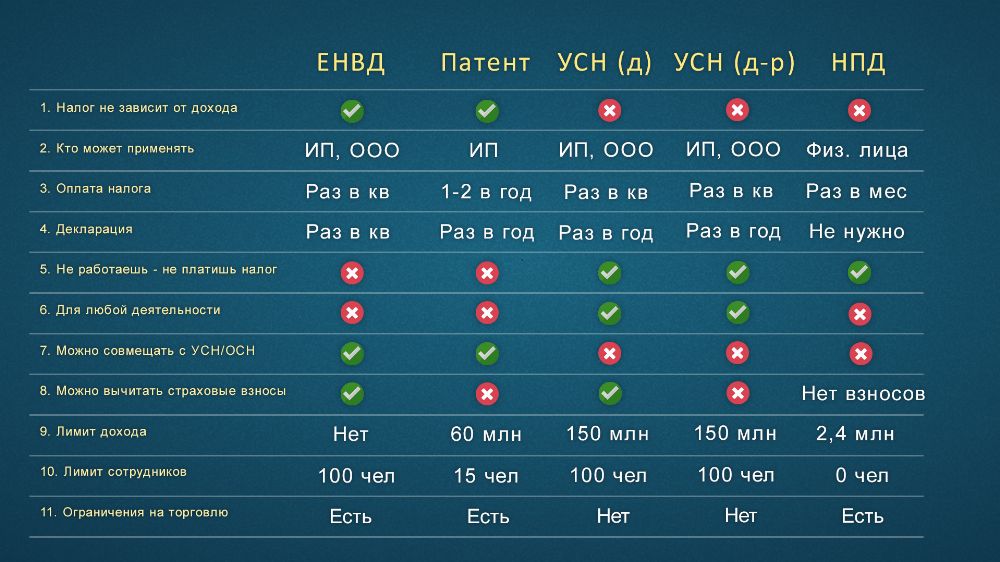

Что такое системы налогообложения ОСНО и УСН

Рассмотрим основные характеристики двух систем налогообложения:

-

ОСНО:

-

применяется по умолчанию, если предприятие не подало заявление о переходе на УСН;

-

включает в себя все налоги, которые обязаны платить предприятия на общем режиме, такие как налог на прибыль, налог на добавленную стоимость, налог на имущество и другие;

-

требует более сложный и трудоемкий учет, включая подготовку и подачу налоговой отчетности;

-

не имеет ограничений по видам деятельности и количеству работников;

-

позволяет работать с крупными предприятиями, так как они обычно работают на ОСНО.

-

УСН:

-

подходит для малого и среднего бизнеса;

-

два варианта расчета налога: 6% от доходов или 15% от разницы между доходами и расходами;

-

ограничения по количеству сотрудников (не более 100 человек) и годовому обороту (не более 150 млн рублей);

-

упрощенный учет и отчетность;

-

не подходит для работы с крупными предприятиями и для видов деятельности, требующих уплаты НДС.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

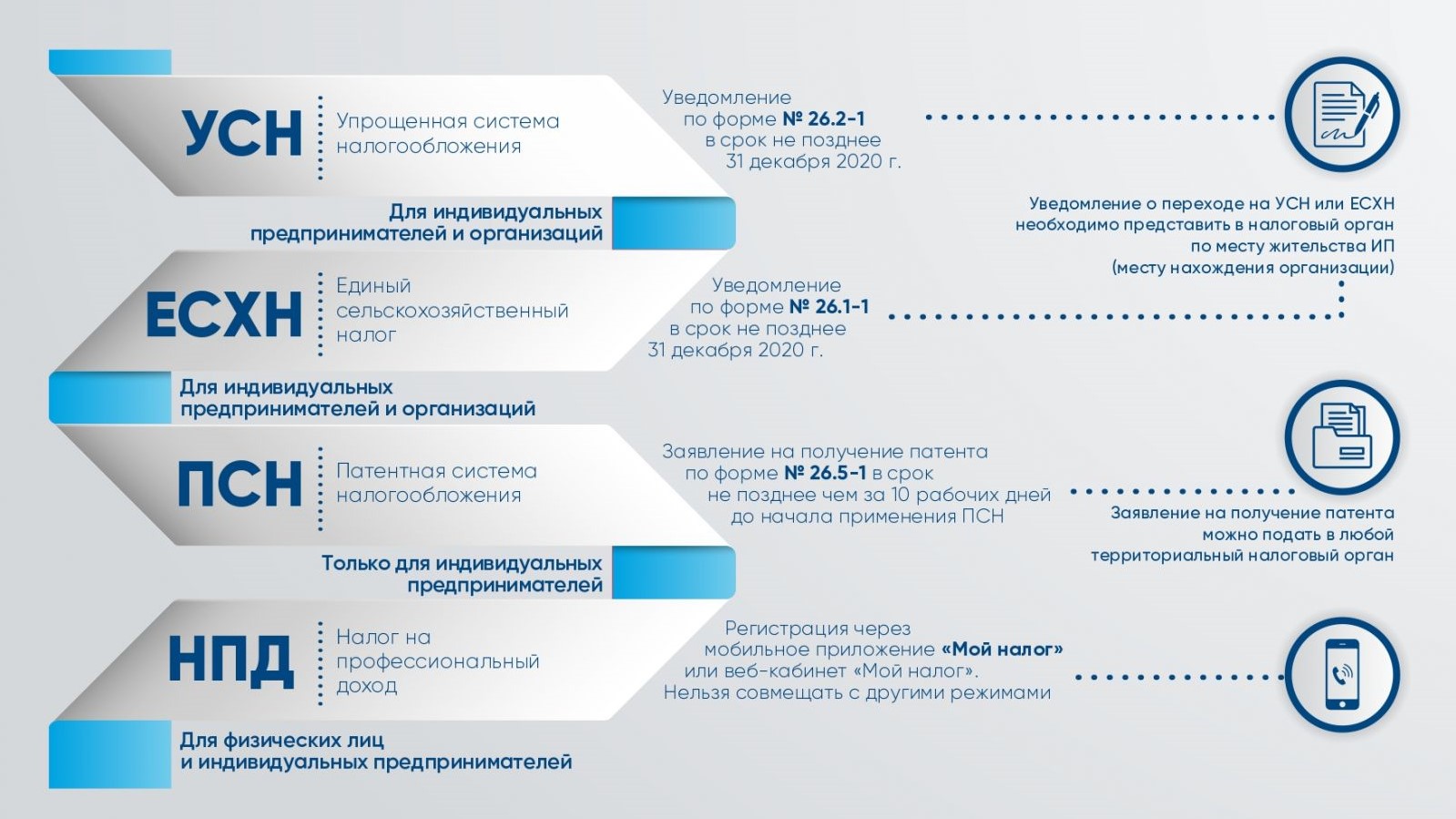

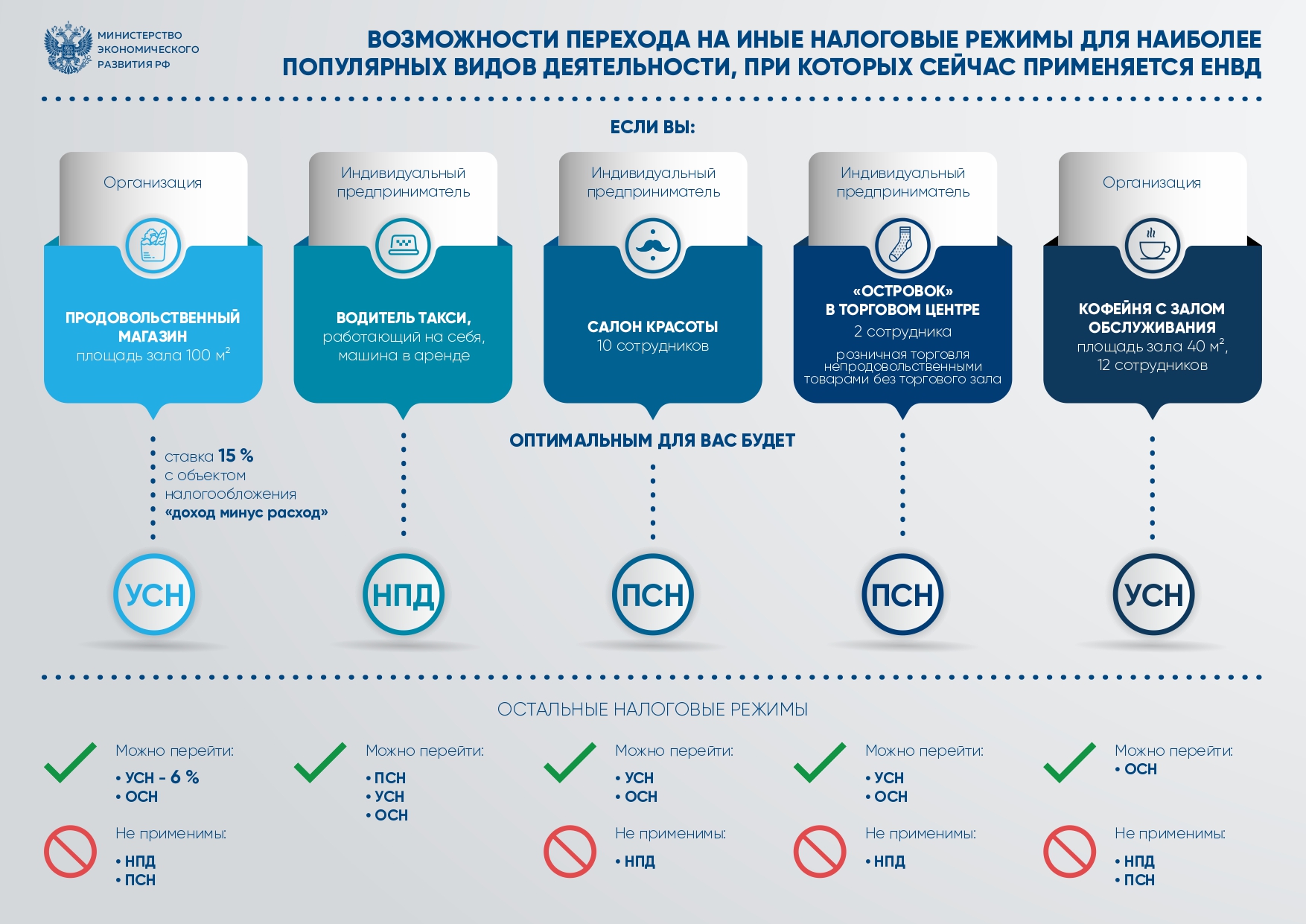

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы. В настоящее время ИП доступны:

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.

5.Какую систему налогообложения выбрать для участия в госзакупках?

Как уже говорилось ранее в данной статье, выбор системы налогообложения зависит от тех видов деятельности, которыми планирует заниматься субъект предпринимательства, масштабности субъекта, как в части количества сотрудников, так и в части объемов поставляемых товаров и/или услуг. Так же сюда можно отнести и верхнюю планку НМЦ контракта, выше которой вы не будете участвовать в госзакупках.

Если годовой оборот субъекта предпринимательства не будет превышать 100 млн.руб./год, число сотрудников не будет выходить за рамки 100 человек, а доля сторонних организации не будет более 25 %, то стоит подумать об УСН или ЕНВД.

Патентная система налогообложения так же имеет место быть, при условии, что затраты на покупку патента при расчетах не будут превышать стоимости вышеуказанных налогов.

Если ваши товары или услуги сельскхозяйственного назначения и вы четко знаете, что будете заниматься конкретно данными поставками, тогда единый сельскохозяйственный налог — очень удобная форма. Однако, если вы ведете смежную деятельность, стоит задуматься о совмещении ЕСХН и ЕНВД. Данная схема позволит вам расширить сферы деятельности и увеличить конкурентноспособность вашей организации.

Что касается оптовых поставок товаров и более крупного годового оборота, то общая система налогообложения тоже может быть выгодной для вашей организации. Стоит заранее продумать возможность возмещения НДС.

Вести бухгалтерию своего ИП или ООО вы можете через Интернет, используя соответствующие возможности интернет-бухгалтерии «Мое дело».

Единый фиксированный налог

Это специальная система налогообложения для небольших и средних предприятий, которая позволяет сэкономить время и снизить налоговую нагрузку.

Единый фиксированный налог работает так. Вместо того, чтобы платить налог на прибыль, как большие компании, предприниматели платят фиксированную сумму в зависимости от вида деятельности и региона. Это значит, что заранее известно, сколько налогов нужно уплатить, что позволяет планировать бюджет.

Если предприниматель регистрирует бизнес по системе единого фиксированного налога, то он платит налог не с каждой продажи или услуги, а только один раз в месяц или квартал.

Налоговая ставка определяется в зависимости от вида деятельности и может быть разной для разных регионов. Например, для торговых предприятий 6%, а для услуг — 15%.

Ограничения: предприниматель может использовать эту систему только если его доходы не превышают определенные лимиты. Если доходы становятся слишком большими, придется перейти на обычную налоговую систему.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

ЕСХН позволяет одним единым налогом заменить следующие налоги общей системы налогообложения: на имущество, на прибыль организаций / НДФЛ предпринимателей. НДС платить необходимо, но при доходах до 60 млн рублей в год можно получить освобождение от его уплаты по статье 145 НК РФ.

Подробнее про единый сельскохозяйственный налог.

Другие налоговые платежи и взносы

Если юридическое лицо работает по общей системе налогообложения и имеет в штате наемных сотрудников, у него возникает обязанность удерживать с заработной платы работников подоходный налог по ставке 13%. Также необходимо перечислять из бюджета фирмы обязательные страховые взносы в Пенсионный фонд и фонд медицинского страхования.

При наличии вредных и опасных условий труда, выявленных в ходе СОУТ (специальной оценки условий труда), у работодателя на общей системе появляется обязанность по перечислению дополнительных взносов в Фонд социального страхования по ставке 3,1–11,4%. К таким факторам относится недостаточное освещение рабочего места, высокий уровень шума и вибрации, превышение ионизирующего излучения, повышенная концентрация пыли и химических веществ в воздухе.

Кроме федеральных взносов, компании на общей схеме налогообложения перечисляют обязательные платежи в региональные и местные бюджеты. Это может быть транспортный налог, взносы за эксплуатацию водных и земельных ресурсов, добычу полезных ископаемых. Окончательный перечень налогов определяется деятельностью предприятия.

Частые вопросы о системах налогообложения

Когда ООО платит налоги и отчитывается перед налоговой службой?

Сроки можно посмотреть, например, в календаре уплаты налогов и подачи отчетности на портале для малого и среднего бизнеса.

Может ли ООО работать на патенте?

Нет, с 2022 года система патента доступна только индивидуальным предпринимателям.

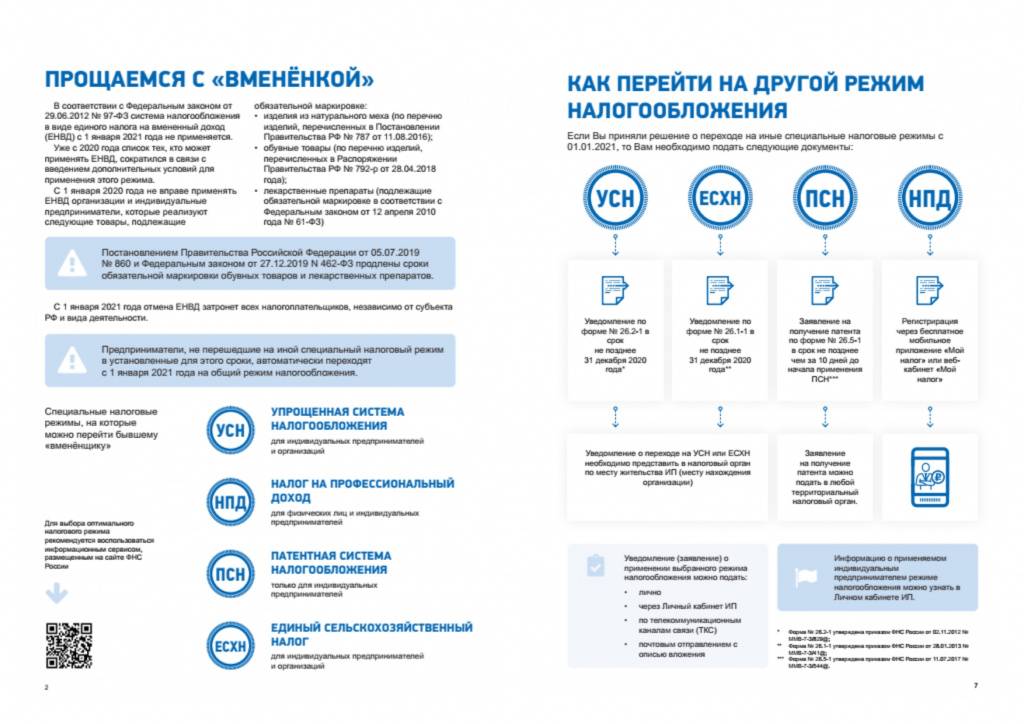

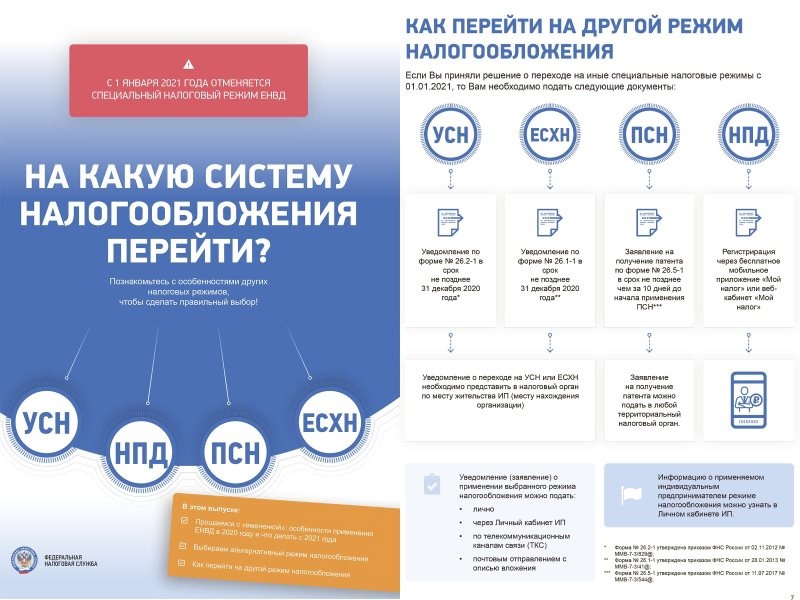

Может ли ООО или ИП поменять систему налогообложения?

Да, бизнес может поменять систему налогообложения, если подходит под критерии новой системы.

Если вы — будучи ООО или ИП — не успели перейти с ОСНО на УСН или ЕСХН в течение 30 дней после регистрации, придется ждать до нового года.

Если ИП захочет сменить на патент любую другую систему, ему нужно будет подать заявление в ФНС не позже чем за 10 дней до начала применения патентной системы налогообложения

Чтобы ИП перейти на ЕСХН, важно подать заявление до 31 декабря года, предшествующего переходу

Как предпринимателю снизить налоги?

Основные способы:

- перейти на специальный налоговый режим (например, с ОСНО на «упрощенку»);

- проверить, положены ли вам льготы. Например, некоторые регионы снижают ставку на УСН при определенных видах деятельности. Также существуют льготы по НДС, амортизационные премии, льготы при наличии имущества и доходов, не подлежащих налогообложению;

- стать резидентом специальной территории с налоговыми льготами, например ИЦ «Сколково»;

- проверить, можете ли вы работать с клиентами — плательщиками НДС не на ОСНО, а на УСН;

- работать через агентские договоры, если компания оказывает посреднические услуги;

- структурировать компанию, разделив ее на несколько юрлиц;

сократить взносы на сотрудников, для чего вместо новых штатных специалистов привлекать самозанятых.

Бухгалтерская отчетность на общей системе налогообложения

Объем бухгалтерской и налоговой отчетности для предприятия на общей схеме налогообложения зависит от размера организации. Крупные и средние фирмы должны вести и предоставлять для проверок полный набор документов: справки о финансовых операциях, передвижении денежных средств, изменении капитала, балансе, пояснения к обозначенным отчетам. Общая схема налогообложения в данном случае предполагает сдачу бухгалтерской отчетности один раз в 12 месяцев в два контролирующих органа — в службу государственной статистики и в налоговую инспекцию.

Для организации малого масштаба, работающей по традиционной системе налогообложения, допустим упрощенный вариант бухгалтерской отчетности. Он состоит из баланса и документа о финансовых результатах. К субъектам малого предпринимательства относятся фирмы, годовой доход которых ниже 800 миллионов рублей, а в штате зарегистрировано не более 100 сотрудников. Некоммерческие организации на общей схеме налогообложения также могут вести упрощенный вариант бухгалтерской отчетности. Кроме баланса, они должны предоставить информацию о целевом расходе денежных средств и пояснения к обозначенным документам.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

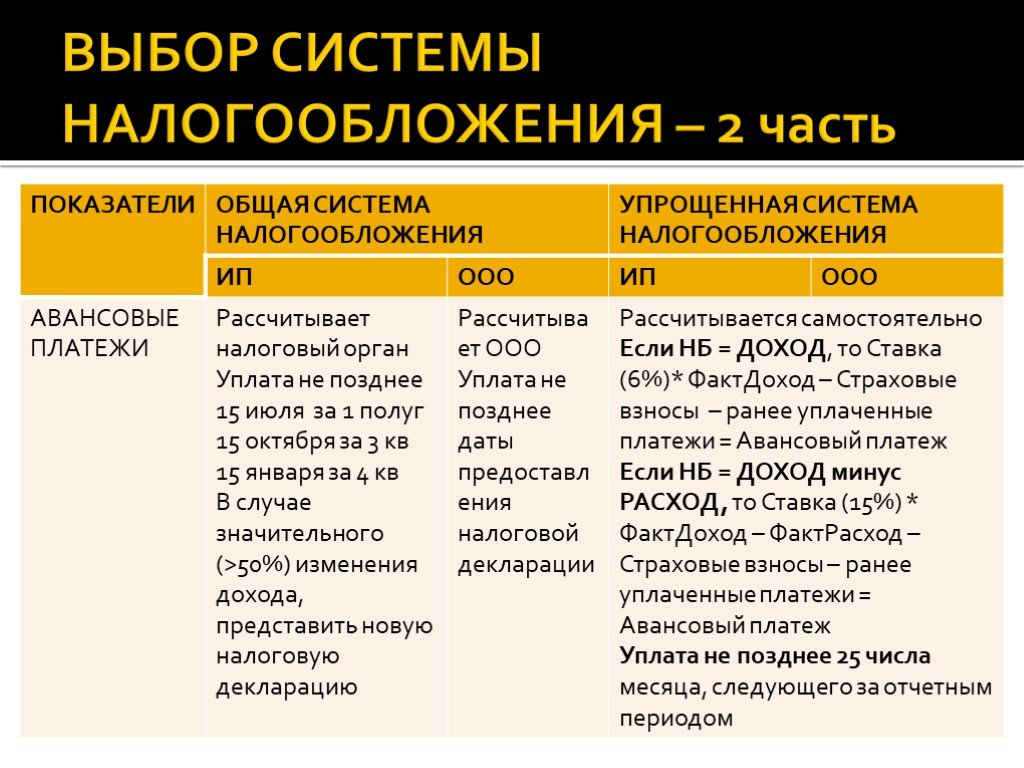

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Упрощенная система налогообложения

Упрощенная система налогообложения позволяет сделать процесс более простым и удобным. Вместо того, чтобы учитывать все расходы и доходы, предприниматель может заплатить налоги на основе своей выручки (дохода). Это означает, что вы можете отложить некоторую сумму от своей выручки, и она будет использоваться для уплаты налогов. Это удобно для малого предпринимательства, чтобы не тратить время на подсчет расходов. Но для упрощенной системы налогообложения есть ограничения по доходам. По ней нужно отчитываться каждый квартал или каждый год в зависимости от правил страны. Если бизнес растет или у вас много расходов, лучше выбрать обычную систему налогообложения.

Представим, что у вас есть маленький магазин, который продает одежду. Вы решили воспользоваться упрощенной системой налогообложения. Выручка за последний месяц составила 100 000 рублей. В магазине нет значительных расходов и большого количества сотрудников.

Согласно упрощенной системе налогообложения, можно уплатить налог на основе выручки. Допустим, в России установлена ставка налога 6% от выручки. Тогда для расчета налога умножаете выручку на ставку налога: 100 000 рублей * 6% = 6 000 рублей.

Это означает, что по итогам месяца нужно заплатить 6 000 рублей в налоговую службу.

Это всего лишь пример, и ставки налога и правила могут отличаться в разных странах. Если в вашем бизнесе есть дополнительные расходы или сложности, может быть выгоднее рассмотреть другую систему налогообложения. Например, общую систему налогообложения, чтобы получить более точные расчеты.

Как выбрать налоговый режим

Чтобы снизить налоговую нагрузку и не допустить нарушение налогового законодательства, руководителю перед выбором вида систем налогообложения необходимо ознакомиться с ключевыми факторами:

- Вид предприятия — ООО или ИП. К примеру, патент может приобрести только ИП.

- Вид деятельности. В некоторых случаях выгоднее будет приобретение патента, а при определенных условиях подходящей станет «упрощенка».

- Уровень годовой выручки. После оценочного анализа выручки можно сократить варианты налогообложения. К примеру, с выручкой более 200 млн рублей в год предприятие не сможет применить упрощенную систему налогообложения.

- Численность штата. У некоторых режимов налогообложения (например, патент и УСН) выдвигаются требования по максимальному количеству наемных работников. Предприятие, имеющее более 130 сотрудников, не может встать на учет по «упрощенке». А самозанятость доступна для применения только в если нет наемных сотрудников.

Чтобы определить, какие налоги малый бизнес заплатит в 2022 году, необходимо изучить все их ограничения (указаны в НК РФ) и просчитать примерный уровень налогообложения, опираясь на ежегодную выручку и размер налоговой ставки.

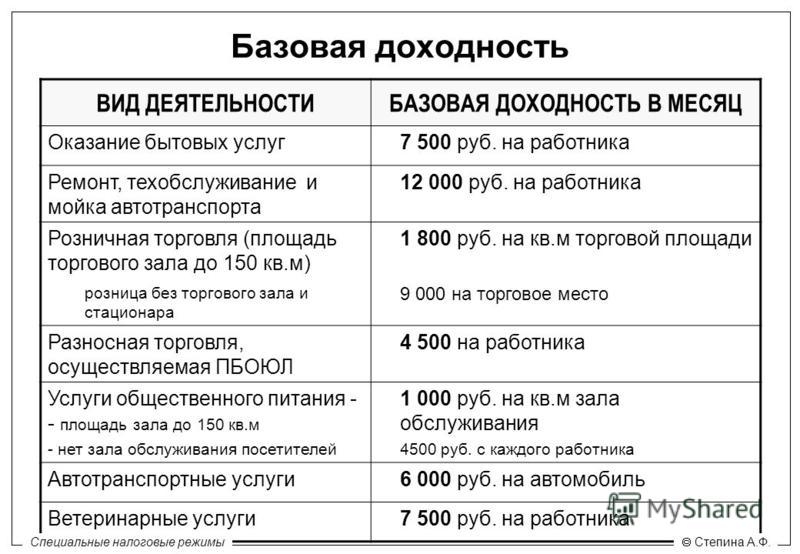

Единый налог на вмененный доход

Единый налог на вмененный доход — специальная система налогообложения, применяемая для некоторых видов предприятий. Особенно тех, кто работает в сфере услуг или торговли. Вместо того, чтобы учитывать все доходы и расходы, можно заплатить фиксированную сумму налога, которая рассчитывается на основе вида деятельности и оборота. Значит, не нужно тратить время и усилия на подсчет. За вас уже предположили, какой доход вы, вероятно, получите в зависимости от размера предприятия. Но эта система налогообложения имеет свои ограничения и требования. Проверьте законодательство, чтобы узнать, подходит ли вашему бизнесу эта система налогообложения.

Рассмотрим пример расчета налогов по схеме единого налога на вмененный доход.

Предположим, у вас есть небольшое кафе. В регионе действует ставка налога на вмененный доход 15%. Согласно этой схеме, налог рассчитывается на основе вида деятельности и размера помещения.

Ваше кафе площадью 50 квадратных метров. В регионе определено, что на каждый квадратный метр помещения приходится 5 000 рублей месячной выручки.

Таким образом, выручка за месяц для кафе составляет: 50 * 5000 = 250 000 руб.

Теперь можно рассчитать налог, используя ставку налога на вмененный доход 15% от выручки:

250 000 * 15% = 37 500 руб.

Значит, что нужно заплатить 37 500 рублей в налоговую службу как единый налог на вмененный доход.

Про запас финансовой прочности вашего бизнеса, читайте в блоге.

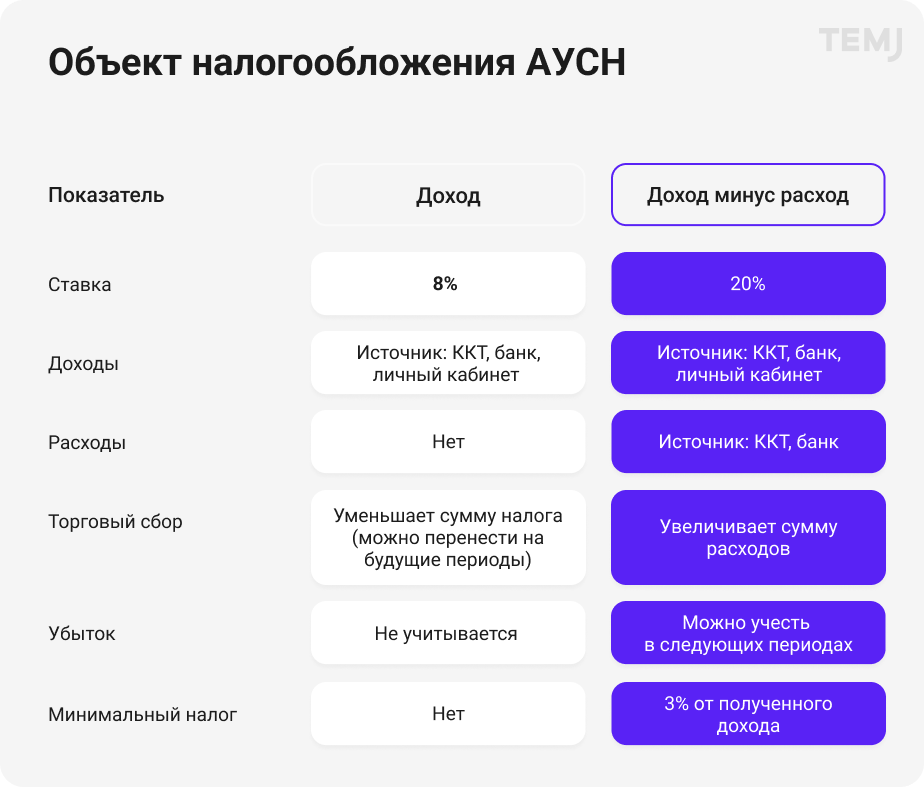

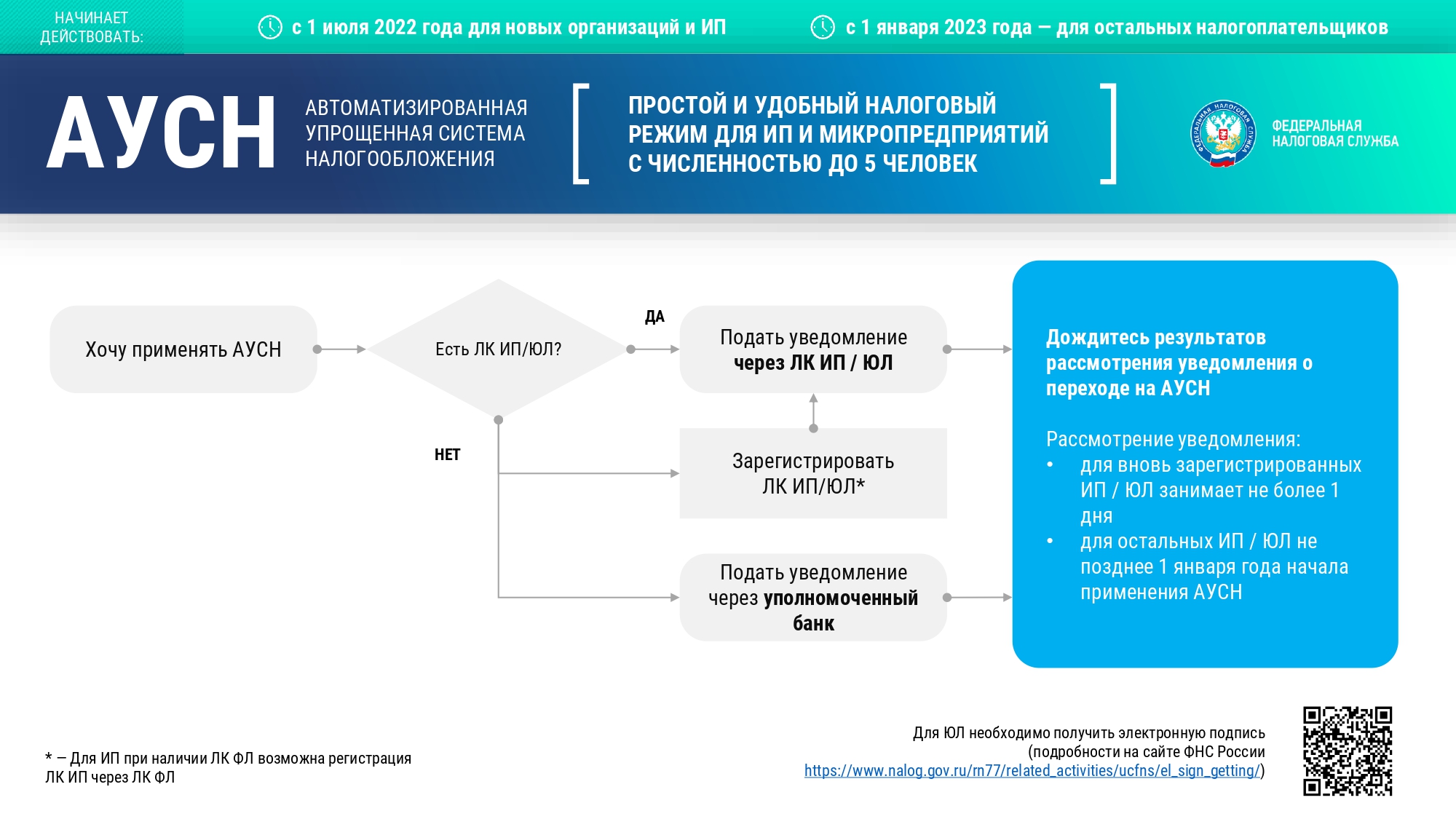

Автоматизированная упрощенная система налогообложения (АУСН)

АУСН — новый налог, действующий в форме эксперимента с 01.07.2022 в городе Москве и Московской области, республике Татарстан, Калужской области, и продлится он до 31.12.2027 года.

Плюсы АУСН:

- практически отменяется отчетность;

- налоги рассчитываются автоматически.

Налоговый режим рассчитан на предприятия с численностью работников меньше пяти человек и суммой годового дохода меньше 60 млн рублей.

Налоговый период — один месяц.

Налоговая ставка составит 8% для объекта налогообложения «доходы» и 20% — «доходы минус расходы». Сумма налога будет рассчитана автоматически и появится в личном кабинете плательщика.

Срок оплаты — до 25 числа месяца, следующего за отчетным.

Особенности АУСН:

- не нужно платить страховые взносы как за ИП, так и за работников (кроме взносов за травматизм).

- плательщик освобождены от выездных налоговых проверок.

Налог на профессиональный доход (НПД)

Граждане, уплачивающие налог на профессиональный доход, признаются самозанятыми. Режим налогообложения введен в экспериментальной форме с 2019 года, на сегодняшний день действует во всех регионах России.

Ведение бизнеса при НПД, начиная с постановки на учет, осуществляется дистанционно, с помощью кабинета в приложении «Мой налог».

Условия для получения самозанятости такие:

- Отсутствие наемных работников.

- Реализация товаров собственного производства (продовольственных и непродовольственных).

- Оказание услуг населению (установка дверей, техническое обслуживание автомобилей, массаж, организация творческих мастерских).

Налогооблагаемой базой признается тот доход, который плательщик НПД самостоятельно отразил в мобильном приложении.

Налоговая ставка — 4%. Однако государство предоставило самозанятым бонус в сумме 10 000 рублей, которые направлены на оплату 1% от 4%. Таким образом, пока действует бонус, с 1000 рублей самозанятый оплатит налог в размере 30 рублей, а государство — остальные 10 рублей.

Расчетный период — месяц. Оплата налога осуществляется не позднее 25 числа. Декларация и иная бумажная отчетность в ФНС не предоставляется.

Пенсионное обеспечение для самозанятых добровольное. В случае подписания соглашения с Пенсионным фондом размер страховых выплат устанавливает сам самозанятый, а решение по начислению стажа принимает Пенсионный фонд (исходя из суммы полученных взносов).

Как выбрать коды ОКВЭД для производства

Процесс выбора кодов кажется простым, но лишь до тех пор, пока вы впервые не откроете классификатор, в котором 400 с лишним страниц. Если коды не будут соответствовать осуществляемой деятельности, можно:

-

получить штраф до 10 000 рублей по

за непредоставление, несвоевременное предоставление сведений, содержащихся в ЕГРЮЛ/ЕГРИП или предоставление неточных или недостоверных сведений; - лишиться возможности применять льготные режимы налогообложения. Это происходит, когда согласно кодам вы осуществляете деятельность, для которой УСН, к примеру, использовать нельзя, а на практике занимаетесь чем-то другим;

- получить отказ в вычете НДС, для применения которого указаны товары, не имеющие отношения к зарегистрированной деятельности;

- не получить льготы или помощь от государства, предназначенные ИП и ООО из определенных сфер;

- платить взносы на травматизм по более высокой ставке.

Единый сельскохозяйственный налог (ЕСХН)

Чтобы поддержать фермерские хозяйства, был введен данный вид налогообложения. ЕСХН регулируется Главой 26.1 НК РФ. Система может применяться в отношении ИП и организаций, которые занимаются сельскохозяйственными работами. Полный список требований озвучен в НК РФ статье 346.2. ЕСХН освобождает организацию от уплаты налога на прибыль и на имущество. Предприниматели освобождены от уплаты НДФЛ, налога на имущество и НДС.

При расчете налога доходы учитываются за минусом расходов. По итогу полугодия вносят авансовый платеж (до 25 июля. Сам налог уплачивают не позднее 31 марта следующего года. Ставка налога 6%. Она иногда может быть снижена, на это может влиять вид продукции, уровень дохода компании, количество работников и место ведения деятельности.

Что будет, если не знать свою систему налогообложения

Многие предприниматели не задумываются, насколько оптимальной является система налогообложения, в которой работает их бизнес. Вроде бы этим занимается бухгалтер и главное, чтобы не было претензий от ФНС. Но это не совсем верный подход.

Важно знать, какие варианты налогов существуют, потому что некоторые бухгалтеры механически выполняют работу и не предложат варианты оптимизации. Ну а «налоговики» тем более ничего не посоветуют, поскольку их задача — собирать как можно больше налоговых платежей. . А если собственник немного погружается в налоги, то всегда постарается найти законные способы уменьшить отчисления в бюджет

Давайте разберемся, как подходить к выбору налогообложения для своего бизнеса

А если собственник немного погружается в налоги, то всегда постарается найти законные способы уменьшить отчисления в бюджет. Давайте разберемся, как подходить к выбору налогообложения для своего бизнеса.

Упрощенная система налогообложения (УСН)

Упрощенка — прекрасное решение для организаций и предпринимателей, которое регулируется Главой 26.2 НК РФ. Данный вид налогообложения дает возможность выбрать, с чего именно платить налог: с доходов или с доходов за минусом расходов. Когда предмет налогообложения — доходы, то ставка налога 6%. В некоторых регионах РФ она может быть снижена до 1%.

Если же платить налоги с доходов за минусом расходов, то ставка 15%. В регионах она может колебаться от 5% до 15%. Сроки внесения авансовых платежей — по итогу I квартала, полугодия и девяти месяцев. Сам налог платят по итогу года до 31 марта года, следующего за отчетным, для организаций и 30 апреля для ИП.

Автоматизированная упрощенная система налогообложения

Автоматизированная упрощенная система налогообложения (АУСН, АвтоУСН) – это экспериментальный налоговый режим, который в 2024 году применяется только в четырех субъектах РФ: Москве, Татарстане, Московской и Калужской областях.

От обычной УСН эта система отличается рядом особенностей: отмена налоговой отчетности; освобождение от уплаты страховых взносов; более низкие лимиты по доходу (не более 60 млн рублей в год) и численности работников (не более 5 человек). Налог взимается по более высоким ставкам: 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы».

Подробнее про автоматизированную упрощенную систему налогообложения.

НДФЛ 15%

Объект налогообложения при НДФЛ — это доходы физлиц, полученные в том числе в материальной форме. Тогда плательщики — получатели такого дохода.

Отчетным периодом считается один календарный год.

В 2020 году в статью 224 НК РФ были внесены изменения, на основании которых ставка налога на полученные доходы в сумме, превышающей 5 млн рублей, составит 15%. Для всех доходов ниже указанной суммы применяется ставка в 13%.

Учету подлежат доходы:

- трудовой деятельности (заработная плата, премиальные выплаты);

- долевого участия;

- сделки по операциям с ценными бумагами (в том числе продажи);

- инвестиционного товарищества;

- выигрыша в лотерею, иные азартные игры;

- прибыли контролируемой иностранной компании.

Например, доход руководителя компании за год составил 780 тыс. руб. (65 тыс. руб. в месяц), вычеты не предоставляются. В таком случае будет применяться повышенная ставка 15%, поскольку полученный доход превысил 5 млн рублей.

Какую налоговую систему выбрать для ИП?

Выбирая систему налогообложения для ИП, важно на начальной стадии понимать стартовую масштабность бизнеса. В процессе составления бизнес-плана вашего предприятия примерно просчитывается уровень начальных доходов и расходов на ближайшие 1-3 года

Вот как-раз-таки на этапе планирования и стоит задуматься о системе налогообложения.

Как правило, небольшие предприниматели, зачастую, выбирают упрощенную систему налогообложения, но какой вид выбрать “доходы” или “доходы минус расходы” зависит от той деятельности, которую вы планируете вести.

Если вы собираетесь оказывать услуги и вам сложно будет подтверждать свои расходы документально, тогда ваш вид — это УСН “доходы”, если вы собираетесь заниматься поставками товаров, транспортировкой или другими видами деятельности, расходы на которые будут превышать 70% от доходов и их возможно подтвердить чеками, тогда ваша система — это УСН “доходы минус расходы”.

Упрощенная система налогообложения для ИП — одна из самых распространенных и простых систем для начинающих предпринимателей или ведущих небольшой бизнес с оборотом не более 100 млн. руб./год и с численностью сотрудников не более 100 человек.

Так же не стоит пренебрегать патентной системой налогообложения. Если вид вашей деятельности попадает под региональный перечень разрешенных для ПСН и по предварительным расчетам выгоднее выбрать данный режим, чем УСН, то советую, хорошо задуматься. Данный выбор еще проще от того, что вам не придется прибегать к услугам бухгалтера, заплатив один раз данный налог, вы забудете о нем на целый год.

Важно понимать, что выбор налогового режима для индивидуальных предпринимателей — это серьезный момент, на котором можно хорошо сэкономить, поэтому даже если у вас уже открыто ИП и вы подумываете о смене системы, простые расчеты не будут лишними

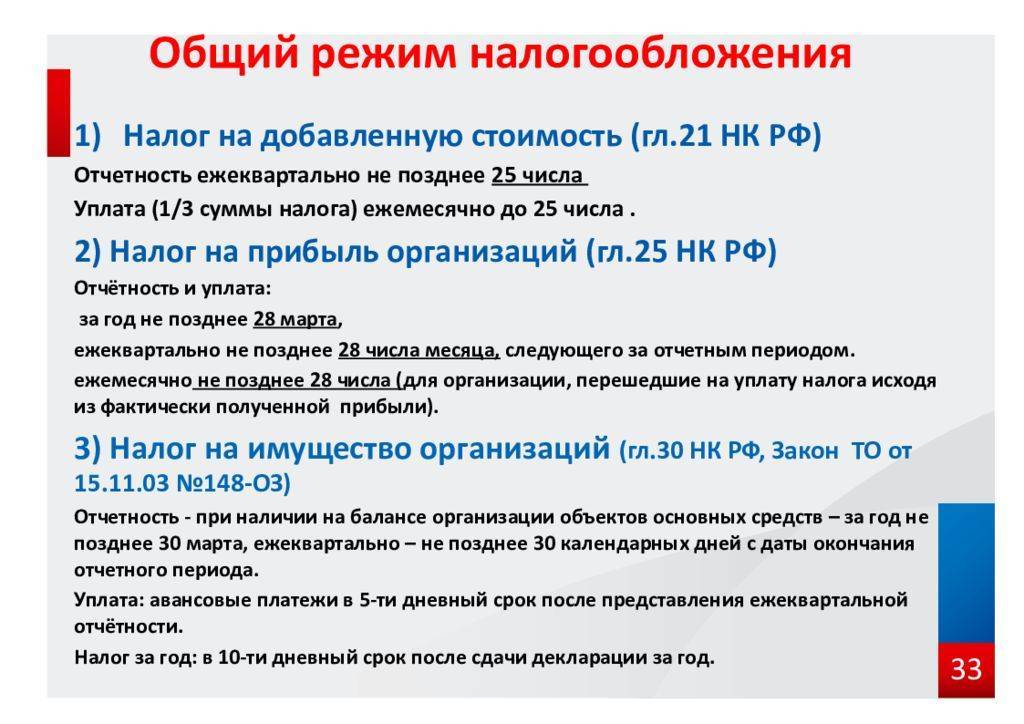

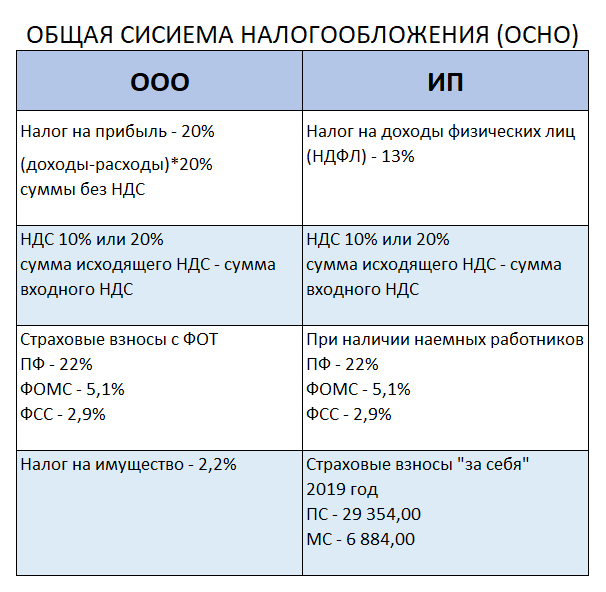

Общая система налогообложения (ОСН)

ОСН предусматривает большое количество платежей, в отличие от спецрежимов. Данный вид налогообложения включает в себя следующие налоги:

- Налог на прибыль для организаций или налог на доходы физических лиц для предпринимателей. Прибыль складывается из доходов за вычетом расходов. Размер процентной ставки налога на прибыль — 20 процентов (п. 1 ст. 284 НК РФ). Из них 3 процента отходит в федеральный бюджет, а 17 процентов в региональный. Сроки уплаты — поквартально или ежемесячно (это зависит от оборота компании) до 28 числа. НДФЛ уплачивают по ставке 13%.

- Налог на добавленную стоимость регулируется Главой 21 НК РФ. Сумма складывается из разницы между налогом, который заплатил потребитель, и налогом, который заплатил продавец во время приобретения продукции. Основные ставки НДС в 2019 году: 20%, 10% (например, при продаже детских товаров), и 0% при оказании услуг по международной перевозке товаров Порядок уплаты — ежеквартально с ежемесячным переводом 1/3 части от суммы до 25 числа.

- Налог на имущество организаций или налог на имущество физических лиц для предпринимателей. Максимальный процент ставки по налогу для юрлиц не может превышать 2,2%. Сроки уплаты устанавливаются регионами. Ставка налога для физлиц составляет от 0,1 до 2%.

- Земельный налог, который также должны уплачивать организации и предприниматели. Размер ставок колеблется от 0,3% до 1,5% от кадастровой стоимости участка. Сроки уплаты налога для юрлиц устанавливают регионы. Предприниматели должны внести плату до 1 декабря 2019 года за 2019 год.

Помимо основных налогов, на ОСНО нужно уплачивать взносы на медицинское, пенсионное и социальное страхование. Кроме того, при наличии сотрудников необходимо удерживать НДФЛ с зарплаты и переводить его в бюджет.