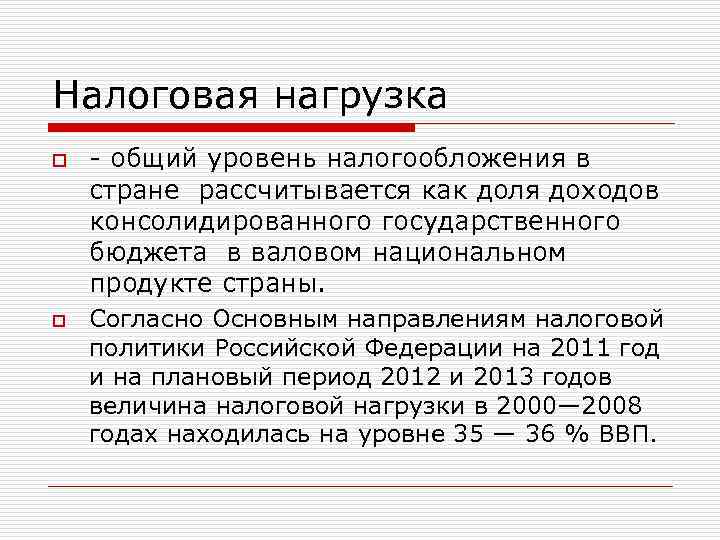

Какую именно нагрузку будем считать?

Упомянутые документы, помимо информационных сведений, могут дать предпринимателям возможность самостоятельного расчета налоговой нагрузки по специально разработанным формулам.

В первом документе (приказе ФНС) приведена общая формула, которая поможет в расчете совокупной налоговой нагрузки, то есть той доли средств, которые начислялись к уплате на основе налоговых деклараций, по отношению к сумме выручки, зафиксированной Госкомстатом (в отчете о доходах и прибылях).

ВАЖНО! В расчет такой нагрузки включается НДФЛ, а НДС – нет. При этом исключены из расчетов взносы во внебюджетные фонды, так как не все их курирует ФНС

Второй документ (письмо ФНС) содержит несколько расчетных формул для разных налогов и тех или иных спецрежимов налогообложения.

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

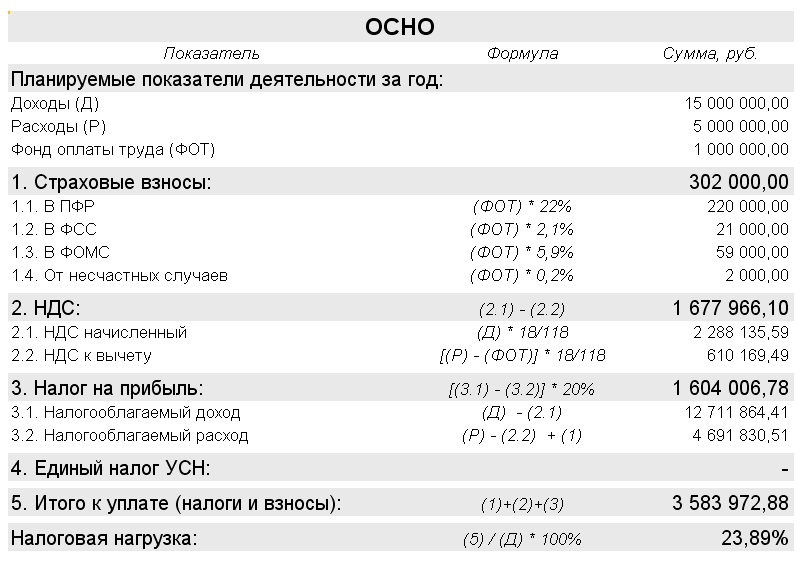

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет + Сумма налога на прибыль, посчитанная к уплате) / Выручка * 100,

где:

- сумма НДС берется из стр. 40, разд. 1 декларации НДС;

- величина налога – из стр. 180, лист 2 декларации на прибыль;

- выручка – из стр. 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ / Общая сумма налогооблагаемого дохода * 100,

где:

- НДФЛ берется из стр. 40, разд. 1 декларации 3-НДФЛ;

- величина дохода – из стр. 60, разд. 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога / Сумма полученного дохода * 100,

где:

- сумма налога берется из стр. 133, разд. 2.1.1, 2.1.2 и стр. 273, 280, разд. 2.2 декларации по УСН;

- сумма доходов – из стр. 113, разд. 2.1.1, 2.1.2 и стр. 213, разд. 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога / Сумма полученных доходов * 100,

где:

- величина налога берется из стр. 50, разд. 2 декларации по ЕСХН;

- сумма дохода берется из стр. 10, разд. 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

Изменения значений

Последнее обновление показателей налоговой нагрузки и рентабельности было опубликовано на сайтах Минфина и ФНС России. Теперь ориентиром для планирования налоговых проверок будут значения 2021 года. Порядок разработки и утверждения контрольных мероприятий закреплен в приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@.

Заметим, что по сравнению с показателями 2021 года по некоторым отраслям значения показателей выросли.

Например, по отрасли строительства рентабельность изменилась с 6,1 до 7 %. А по деятельности в сфере здравоохранения значение налоговой нагрузки увеличилось с 6,4 до 6,7 %. В некоторых видах предпринимательства показатели, наоборот, уменьшились. Так, в сфере производства одежды значение рентабельности в 2021 году составило 7,8 %, тогда как в 2021 этот же показатель был равен 9,2%.

Кому и зачем это нужно

Определение, сколько денег уходит на налоги, является важным моментом, определяющим деятельность экономических субъектов на различных уровнях:

- сами налогоплательщики – могут оценить эффективность своей деятельности, определить, насколько велик риск налоговой проверки, принять решение об оптимальном налоговом режиме, прогнозировать дальнейшие действия;

- федеральная налоговая служба с помощью данных цифр проектирует свою контролирующую деятельность, а также имеет возможность влияния на модернизацию налоговой системы в целом;

- Министерство финансов и другие экономические государственные структуры на основе показателей налоговой нагрузки изучают экономическую ситуацию на региональном и государственном уровнях, планируя и прогнозируя дальнейшую финансовую политику страны.

Что такое «налоговая нагрузка» и зачем ее определять?

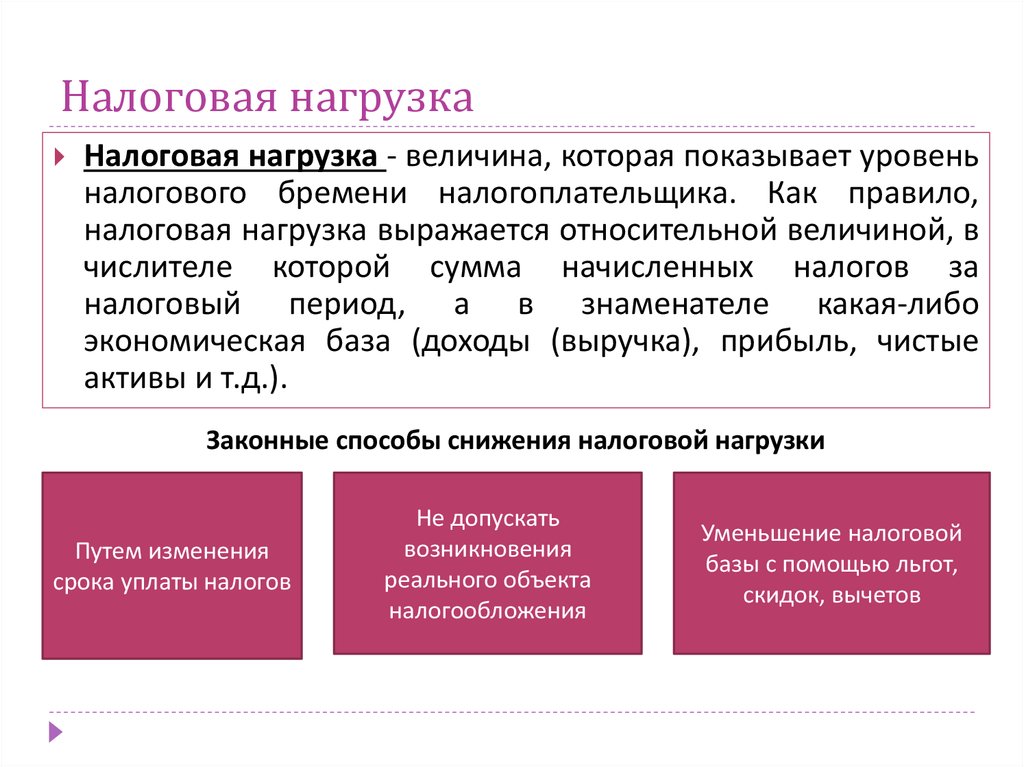

Налоговая нагрузка — это расчетный показатель, который показывает, какая часть выручки компании (индивидуального предпринимателя) приходится на уплату налогов в бюджет.

Налоговая нагрузка бывает двух видов:

- абсолютная;

- относительная.

Абсолютная налоговая нагрузка рассчитывается в рублях и определяет, сколько налогов компания заплатила за определенный период.

Пример 1. За 2-й квартал 2022 г. ООО «Ромашка» заплатило в бюджет налогов в общей сумме 35 млн руб. Этот показатель не интересует налоговые органы, но имеет значение для бизнеса (может быть учтен, к примеру, в бизнес-планах и / или при формировании бюджета на год).

Относительная налоговая нагрузка определяет процентное отношение налоговых обязательств компании к ее выручке. Иными словами, показатель демонстрирует, какую часть выручки компания «тратит» на уплату налогов.

Пример 2. Относительная налоговая нагрузка ООО «Ромашка» за 2-й квартал 2022 года составила 15 %. Это означает, что 15 % выручки ООО «Ромашка» использовало для уплаты налогов. Именно этот показатель интересует налоговые инспекции.

В этой статье мы будем говорить только об относительной налоговой нагрузке.

Ежегодно ФНС России рассчитывает и публикует в открытом доступе налоговую нагрузку для разных видов экономической деятельности. Данные среднеотраслевые показатели налоговой нагрузки являются отметкой, на которую ориентируются налоговые органы, как на уровень, которому должны соответствовать налогоплательщики, осуществляющие определенный вид деятельности.

Так, если показатель налоговой нагрузки конкретного налогоплательщика ниже, чем показатель по отрасли, который определен ФНС России, то субъект хозяйствования автоматически попадает в «зону риска», т.е

привлекает повышенное внимание инспекции и может быть включен в план выездных налоговых проверок на предстоящие годы (на это указала и ФНС России в п. 2 приказа ФНС от 22.09.10 № ММВ-7-2/461@, в разделе 4 Концепции системы планирования выездных налоговых проверок, утвержденной Приказом от 30.05.2007 №ММ-3-06/333@)

Таким образом, знание собственного уровня налоговой нагрузки позволяет налогоплательщику самостоятельно определить наличие или отсутствие рисков проведения в отношении него в ближайшее время выездной налоговой проверки или по крайней мере «предпроверочных» мероприятий (вызова на комиссию, истребования пояснений и пр.).

Конечно, низкий уровень налоговой нагрузки не обязательно свидетельствует о том, что налогоплательщик нарушил нормы налогового законодательства. Часто он обоснован объективными обстоятельствами хозяйственной деятельности. Например, имело место превышение расходов над доходами в период строительства объекта (до того, как он начал приносить прибыль) и, соответственно, образовался низкий уровень налоговой нагрузки в этот период).

Однако сам факт показателя налоговой нагрузки ниже среднеотраслевого с большой степенью вероятности привлечет повышенное внимание к деятельности компании (индивидуального предпринимателя) со стороны инспекции. При этом, как правило, инспекция не назначает сразу выездную налоговую проверку

Первым этапом идет так называемый «предпроверочный анализ». Инспекция может вызвать генерального директора компании на налоговую комиссию, где попросить разъяснить причины такой низкой налоговой нагрузки. Если налогоплательщик сможет представить инспекции убедительные доказательства того, что низкий уровень налоговой нагрузки вызван объективными причинами, а налогоплательщик является добросовестным, то инспекция может принять решение об отсутствии необходимости включения его в план выездных налоговых проверок

При этом, как правило, инспекция не назначает сразу выездную налоговую проверку. Первым этапом идет так называемый «предпроверочный анализ». Инспекция может вызвать генерального директора компании на налоговую комиссию, где попросить разъяснить причины такой низкой налоговой нагрузки. Если налогоплательщик сможет представить инспекции убедительные доказательства того, что низкий уровень налоговой нагрузки вызван объективными причинами, а налогоплательщик является добросовестным, то инспекция может принять решение об отсутствии необходимости включения его в план выездных налоговых проверок.

Нюансы налоговой нагрузки для разных типов предпринимателей

- ИП. Индивидуальный предприниматель должен рассчитать налоговую нагрузку по НДФЛ. Для этого нужно разделить показатель своей декларации на приведенный в декларации 3-НДФЛ.

- Плательщики УСН должны взять уровень своей нагрузки, начисленный в соответствии с декларацией, и разделить его на доход в соответствии с 3-НДФЛ.

- Предприниматели на ЕСХН делят,соответственно, показатели своего налога на сумму дохода по 3-НДФЛ–декларации.

- Те, кто выбрал ОСНО, суммируют НДС и налог на прибыль и находят отношение полученной суммы к общей выручке, отраженной в отчете о прибылях и убытках.

ВАЖНАЯ ИНФОРМАЦИЯ! Если бизнесмен, кроме перечисленных, платит и другие налоги, например, земельный, на воду, имущество и т.д. (кроме НДФЛ), то все эти налоги будут участвовать в расчете совокупной нагрузки.

Если уровень налоговой нагрузки оказался низким, это еще не значит обязательных штрафных санкций: они могут быть назначены только по результатам проверки, риск которой в такой ситуации, естественно, возрастает.

Расчёт налоговой нагрузки: зачем это бизнесу

ФНС России намеренно актуализирует сведения о налоговых проверках и коэффициентах. Так они дают налогоплательщикам и налоговым агентам возможность контролировать бизнес, следить за финансовым оборотом и своими обязательствами.

С одной стороны, это облегчает работу налоговых инспекторов, делая бизнес более самостоятельным. С другой — это полезно для владельцев предприятий. Если они понимают, что такое налоговая нагрузка, и могут самостоятельно её посчитать, то могут эффективно планировать работу.

Например, налоговая нагрузка помогает определиться с выгодным налоговым режимом. Выбирая систему налогообложения, стоит заранее рассчитать нагрузку при каждом варианте. Это позволит оценить свои возможности и законно сэкономить на налоговых обязательствах.

При завышенной нагрузке бизнесу стоит подумать о смене режима. Здесь принцип тот же — нужно рассчитать обязательства на других доступных режимах и выбрать вариант с выгодной налоговой нагрузкой.

Если предприниматель знает, как рассчитать налоговую нагрузку, он сможет:

самостоятельно оценивать риски, предупреждать претензии от налоговых инспекторов;

анализировать отчётность и рассчитывать показатели, на которые обращает внимание ФНС и кредитные организации;

готовить доказательства, которые убедят налоговых инспекторов и банки в легальности бизнеса;

рассчитывать налоговые платежи с учётом бизнес-целей;

здраво оценивать перспективы бизнеса.

Если бизнесу нужно оптимизировать расходы, не обязательно сразу менять налоговый режим. Для начала стоит проанализировать факторы, которые влияют на нагрузку по разным налогам.

Например, на налоговую нагрузку по налогу на прибыль влияет несколько аспектов:

- Размер налога на прибыль, который бизнес уплачивает в определенный период. Связь прямо пропорциональна: увеличивается налог — растёт и нагрузка.

- Объём реализационных и внереализационных расходов, уменьшающие базу. Здесь наоборот — чем больше таких расходов, тем меньше будет нагрузка.

- Убытки, которые можно учесть в отчётном периоде. Даже при высоких доходах они могут сказаться на нагрузке и заметно её уменьшить.

- Налоговые льготы. Если у бизнеса есть основания воспользоваться льготами для уменьшения налогов, это также отразится на общей налоговой нагрузке.

Если говорить о налоговой нагрузке по НДС, то на неё влияют:

- размер НДС к уплате;

- налоговая база.

Чем выше НДС, тем больше нагрузка. Но увеличение размера базы при той же сумме НДС может уменьшить общую нагрузку.

С другими налоговыми платежами ситуация аналогичная. Оптимизация налогов напрямую сказывается на налоговой нагрузке.

Что такое налоговая нагрузка

Под «налоговой нагрузкой» понимается термин, который имеет несколько трактовок. Когда ИФНС или кредитное учреждение рассчитывает налоговую нагрузку, тем самым они стремятся определить добросовестность бизнеса. Кроме того, ИФНС устанавливает, у каких налогоплательщиков низкий уровень налоговой нагрузки как у потенциальных нарушителей законодательства, которых можно включить в план выездных налоговых проверок.

Экономисты и финансисты хозяйствующего субъекта также могут рассчитывать налоговую нагрузку компании. В этом случае они стремятся спрогнозировать финансовое состояние фирмы на перспективу, а также обезопасить бизнес от налоговых проверок и штрафных санкций.

Если предприниматели не будут контролировать уровень своей налоговой нагрузки, их бизнес может в конечном итоге стать экономически нестабильным. Иногда при этом возникают ситуации, что кредитные учреждения блокируют расчётные счета клиентов и подозревают руководителей юридических лиц и ИП в отмывании денежных средств. ИФНС же в свою очередь может решить, что налогоплательщики заплатили недостаточно налогов в бюджет.

Налогоплательщик рассчитывает налоговую нагрузку, чтобы защитить бизнес от возможных претензий со стороны контролирующих органов и банков. А те, в свою очередь, рассчитывают налоговую нагрузку бизнеса, чтобы определить, добросовестно он ведётся или нет.

В общем случае налоговая нагрузка показывает, какая часть прибыли бизнеса уходит на уплату налогов и других обязательных взносов. Её можно рассматривать в двух формах:

- как конкретный размер налогов или сборов, который уплачивает организация или предприниматель за определённый период. Этот показатель — абсолютная налоговая нагрузка, которая рассчитывается из всех сумм бюджетных обязательств хозяйствующего субъекта и выражается в рублях. Абсолютную налоговую нагрузку часто используют в экономических расчётах в отношении конкретного бизнеса, например, при формировании бизнес-плана, составлении бизнес-модели, расчёта рентабельности новых направлений деятельности и т.д.;

- как процентную долю от общей выручки, который уходит на погашение платежей. Этот показатель — относительная налоговая нагрузка, которая рассчитывается как отношение суммы бюджетных обязательств хозяйствующего субъекта к его доходам при ведении деятельности и выражается в процентах. Относительная налоговая нагрузка используется налоговиками при вынесении решения о том, нужно ли назначать выездную налоговую проверку по конкретному налогоплательщику или не нужно.

Второй вариант больше подходит для расчёта и анализа показателей эффективности бизнеса. Именно им руководствуются налоговые органы и банки. В базу для расчёта здесь включают отдельные показатели предприятия, чтобы определить их доходность.

А первый вариант используется чаще хозяйственными субъектами для того, чтобы определить — выгодно или нет вводить какое-то новое направление деятельности.

Налоговая нагрузка используется для анализа разных аспектов бизнеса, например:

- выручки;

- доходов (внереализационных, реализационных или общих);

- прибыли;

- расходов (реализационных, внереализационных, общих);

- прогнозируемых расходов, доходов и т.д.

Налоговая нагрузка также наглядно демонстрирует, какой объём выручки уходит на конкретные выплаты. Например:

- НДС;

- налог на прибыль;

- транспортный налог;

- имущественный налог и др.

Для этого их сравнивают с налоговой нагрузкой по соответствующему налогу. В каждом случае нужно применять отдельную формулу расчёта.

Налоговая нагрузка — это показатель, который можно рассматривать на разных экономических уровнях в зависимости от цели:

- по России;

- по отдельным областям и регионам;

- по сферам;

- по направлениям деятельности и т.д.

Экономические уровни

Ранее было сказано, что расчет налоговой нагрузки зависит от видов экономических уровней. Среди них:

- Макроэкономика, опирающаяся на изучение государственной экономики в глобальном значении.

- Мезоэкономика — анализирует более мелкие подсистемы, будь то территориальные или отраслевые.

- Микроэкономика, занимающаяся работой с отдельными единицами — от предприятий до физических лиц.

Тогда налоговая нагрузка будет представлять собой данные для:

Исследования экономики страны и составления прогноза

Государственные структуры, в первую очередь Министерство Финансов, могут на основе полученной информации планировать работу на будущее.

Оценки необходимости улучшений в налоговой системе и внесении предложений на эту тему в правительство.

Планирования проверок.

Оценки рисков в финансово-кредитных организациях.

Анализа результатов работы и прогнозирования её развития – важно всем налогоплательщикам для снижения риска проверок.

Последним особенно необходимо обращать внимание на эти показатели, потому что вовремя обнаруженные и исправленные недочеты, а также анализ ситуации целиком, помогут плательщикам:

- Оптимизировать свою работу в существующей системе налогообложения, чтобы суммы выплат снизились.

- Выбрать другую при возможности.

Федеральная Налоговая служба гарантирует, что если параметры компания будет держать в норме, то это поможет ей:

- Избежать включения в план контроля.

- Получить послабления и содействие при решении мелких вопросов, связанных с их службой.

Чтобы разобраться с налоговой нагрузкой, помимо расчётов не будет лишним ознакомиться с нормативно-правовыми актами, связанными с этой тематикой:

Приказ ФНС России о концепции, по которой происходит планирование проверок. Чтобы ежегодно оценивать свою налоговую нагрузку правильно, до 5 мая на сайте ФНС выкладываются показатели по отраслям.

Письмо ФНС о том, как работает комиссия, которая оценивает верность расчетов, здесь же и формулы.

В этом приказе есть перечень всех признаков, на основе оценки которых оценивается необходимость проверки

Помимо налоговой нагрузки основных ещё 11, на них обращают особое внимание. А здесь и здесь – прямые значения и сравнительные показатели, которые также пригодятся в оценке

Последние особенно важны для ИП.

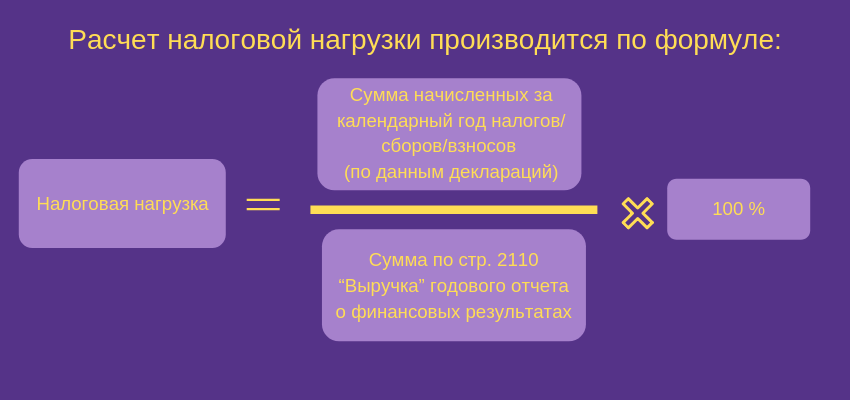

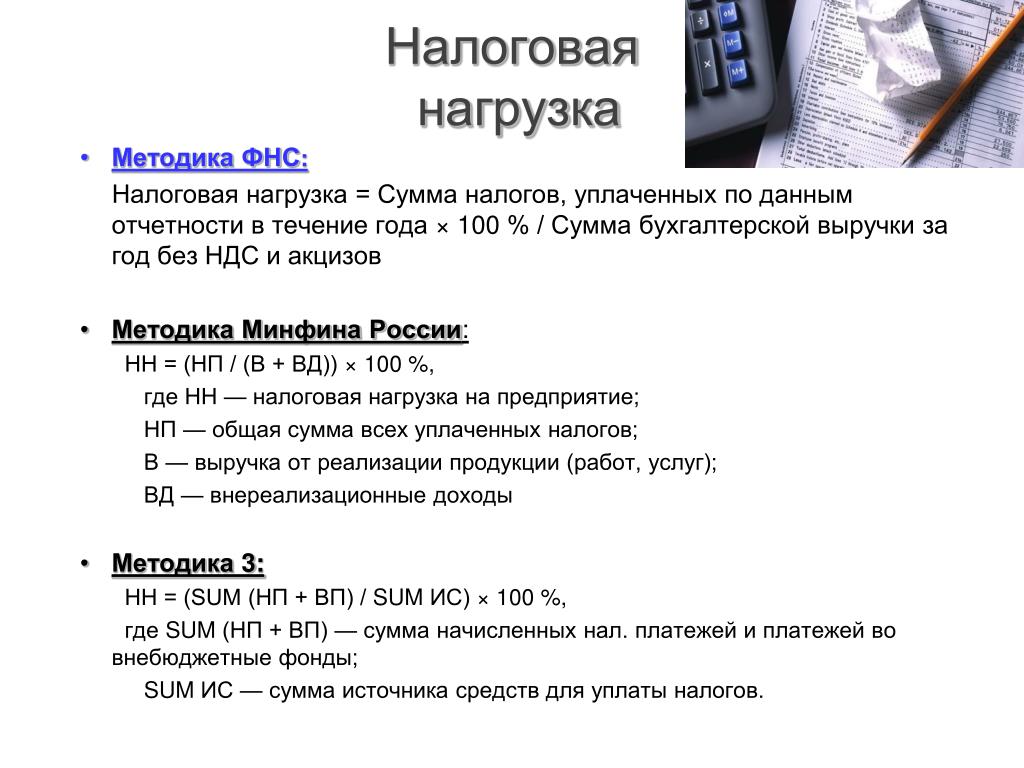

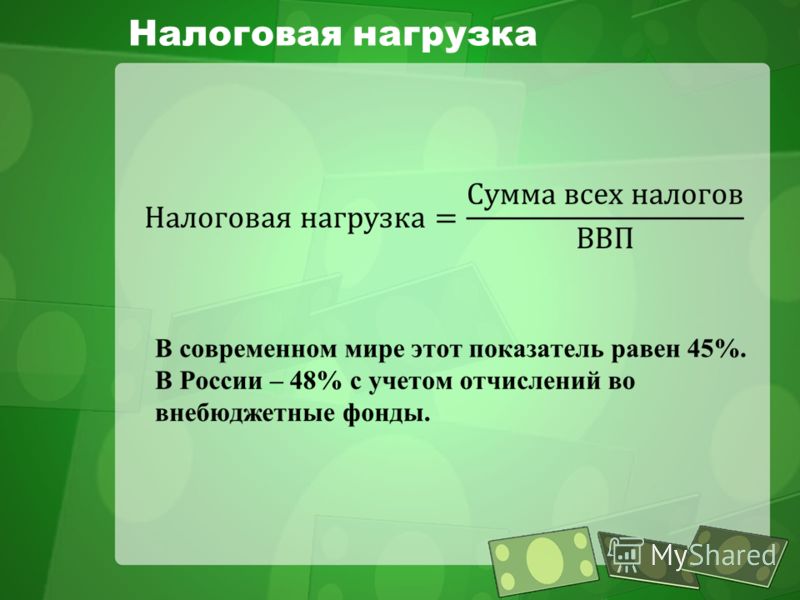

Перед сравнением уровня налоговой нагрузки с существующими значениями, необходимо правильно его посчитать. Расчет налоговой нагрузки в 2019 году производится с помощью формулы, которая выглядит как соотношение всех налогов за год к сумме выручки (по Росстату), умноженное на 100%.

А также можно воспользоваться калькуляторами онлайн для расчета налоговой нагрузки, к примеру, этим или этим. Однако лучше научиться пользоваться формулой, чтобы перепроверять вычисления при любой необходимости и на случай, если калькулятор окажется не эффективным.

Формула расчёта налоговой нагрузки

Совокупная нагрузка

Совокупная налоговая нагрузка вычисляется очень усреднено. Формула ее крайне проста: это частное налоговых отчислений и выручки. В уточненном варианте она может выглядеть так:

НН = СнОг х 100% / СВг – НДС,

где:

НН – налоговая нагрузка;СнОг – сумма налогов, уплаченная по данным отчета в налоговом году;СВг – сумма выручки по бухгалтерским документам, соответствующих налоговому годичному периоду; в нее не включаются НДС и акцизы.

Данная методика разработана и рекомендована к применению Минфином РФ.

Нагрузка будет признана низкой и вызовет пристальное внимание налоговых органов, если вычисленный показатель будет меньше среднеотраслевых значений, ежегодно обновляемых на сайте ФНС. К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях

К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях.

ПРИМЕР. Рассчитаем нагрузку условного ООО «Долгождан», занимающегося гостиничным бизнесом.

ФНС определил средний уровень нагрузки для такого вида бизнеса как 9%.

Выручка предприятия по данным финансового отчета за 2015 год составила 40 млн. руб. Налоговые декларации, поданные фирмой в этом году, показали следующие суммы налоговых отчислений:

- НДС – 1, 1 млн. руб.;

- налог на прибыль – 1,2 млн. руб.;

- налог на имущество организаций – 520 тыс. руб.;

- транспортный налог – 250 тыс. руб.

С заработных плат сотрудников был удержан НДФЛ на 750 тыс. руб. Страховые взносы, а также перечисления в Пенсионный фонд, для данного расчета значений не имеют.

Налоговая нагрузка ООО «Долгождан»: 1 100 000 + 1 200 000 + 520 000 + 250 000 + 750 000 = 2 625 000 руб. Делим на показатель прибыли: 2 625 000 / 40 000 000 = 0,065. Умножаем на 100%, получаем 6,5 %.

Вычисленный результат меньше среднего (9%), определенного ФНС для этой отрасли бизнеса. Поэтому ООО «Долгождан» будет включено в план выездных налоговых проверок, либо его сотрудники будут вызваны в налоговую для дачи пояснений.

Контроль допустимого уровня нагрузки

Мало рассчитать нагрузку и сравнить её с установленной нормой. Чтобы не давать поводов для проверок налоговой, нагрузка должна адекватно соотноситься с показателями предыдущих отчётных периодов.

Сейчас у налоговых органов есть право просматривать сведения за предшествующие три года и принимать их во внимание. Если нынешняя нагрузка будет резко отличаться от показателей за предыдущие годы, ИФНС потребует объяснить такую разницу или отправится к вам с личной проверкой

Вот несколько рекомендаций для полноценного самостоятельного контроля:

- Рассчитайте совокупную нагрузку за последние два-три года. Сравните её с нормами, установленными для вашего направления бизнеса Приложением №3 к приказу ФНС №ММ-3-06/333@.

- Убедитесь в том, что нагрузка по налогу на прибыль превышает допустимые минимальные значения.

- Проследите, с какой динамикой меняются ваши показатели. Слишком большие расхождения — тревожный признак.

Если вы определили, что показатели значительно отклоняются от установленных норм, проверьте, нет ли ошибок в отчётности и расчётах. К таким результатам могут привести разные факторы, например:

- ошибочный выбор коэффициентов и ориентир на другое направление деятельности;

- простой в реализации товаров или услуг;

- резкое повышение расходов из-за решений третьих лиц (например, после увеличения стоимости услуг поставщиков);

- инвестиции;

- формирование запасов на складе;

- экспорт товаров или услуг.

В каждом случае лучше заранее приготовить убедительные аргументы для инспекторов на случай проверки. Так вы покажете ИФНС, что вам нечего скрывать и вы ответственно относитесь к обязательствам. Обычно инспекторы идут навстречу бизнесу, который заботится о контроле собственной деятельности.

Кроме того, в некоторых ситуациях можно провести действия, которые позволят законными способами снизить налоговую нагрузку компании. Нужно учесть, что на этот показатель как таковой влияют такие параметры:

- форма собственности;

- вид деятельности;

- налоговый режим;

- субъект РФ, в котором ведётся бизнес;

- размер входящего и исходящего НДС;

- размеры доходов и расходов;

- формат работы с физлицами.

Первый и третий пункты важны, потому что с учётом этих моментов определяется, какие бюджетные обязательства будут у налогоплательщика. Второй и четвёртый пункты важны, потому что они влияют на льготы и пониженные ставки по налогам. Последний пункт особенно важен, потому что он влияет на величину страховых взносов, которые перечисляет плательщик.

Методы законного снижения налоговой нагрузки компании могут быть такими:

- Выбор подходящей формы собственности. Выгодно оформить ИП, если бизнес-партнёров не так много и им не важен статус своего контрагента (ООО или ИП). Налоговая нагрузка будет несколько меньше, особенно если ведётся деятельность, которая подпадает под патент. Также ИП может свободно распоряжаться деньгами на расчётном счёте, тогда как при ООО нужно сначала выплатить дивиденды, удержав с них НДФЛ.

- Выбор выгодного налогового режима. Этот пункт — основной метод снижения налоговой нагрузки. Как известно, работа на общем режиме предусматривает максимальную налоговую нагрузку по сравнению с иными системами налогообложения. Поэтому, если есть возможность перейти на другой налоговый режим, например, на УСН, это нужно сделать.

- Выбор региона регистрации бизнеса. К примеру, некоторые владельцы бизнеса регистрируют компании в тех субъектах РФ, которые предоставляют пониженные ставки по налогам.

- Сбор подтверждающей документации по расходам. Затраты на ОСНО, ЕСХН и УСН «доходы-расходы» можно учитывать только в том случае, если они имеют документальное обоснование. Поэтому нужно позаботиться о том, чтобы собрать максимально полный пакет документов, подтверждающий законность произведённых расходов, и тем самым снизить налогооблагаемую базу.

- Разработка корректной учётной политики. В ней нужно указать правила отражения доходов и расходов в учёте, подготовить доказательную базу правомерности учёта эти доходов и расходов (нормативно-правовые акты, судебные решения, исследования и т.д.).

- Структуризация бизнеса. Предусматривает разделение бизнеса на несколько направлений и выбор под них конкретной формы собственности и налогового режима.

- Сотрудничество с самозанятыми и ИП для выполнения разовых услуг и работ. В этом случае не нужно платить страховые взносы, поскольку эти физлица не являются сотрудниками компании. Однако нужно тщательно проработать вопрос по сотрудничеству с такими категориями физлиц, чтобы ИФНС не переквалифицировала ГПХ договор в трудовой, не доначислила налоги и страховые взносы, а также не начислила штрафные санкции.

Как рассчитать налоговую нагрузку и оценить ее уровень?

Среднеотраслевые показатели, и порядок расчета налоговой нагрузки являются открытыми. Компания может самостоятельно рассчитать свой уровень нагрузки, сравнить его со среднеотраслевым и с учетом этого определить риск потенциальной налоговой проверки.

Итак, чтобы рассчитать налоговую нагрузку компания / индивидуальный предприниматель должны:

- определить оборот (выручку) за период (как правило, год);

- определить количество налоговых обязательств за этот период;

- рассчитать процент, который составляют налоговые обязательства в выручке налогоплательщика.

Полученный показатель и будет налоговой нагрузкой компании (индивидуального предпринимателя).

Данные для расчета показателей берутся из налоговых деклараций (в части уплаченных налогов) и бухгалтерского учета организации (в части расчета выручки). При этом при определении выручки учитываются не только доходы от реализации, но и прочие доходы.

Обратим внимание на правила, которые важно учитывать при расчете налоговой нагрузки:

1) оборот включает выручку организации по данным бухгалтерского учета. В сумму выручки не включаются суммы НДС и акцизов (письмо ФНС России от 29.06.18 № БА-4-1/12589@);

2) при определении суммы уплаченных налогов учитывается также НДФЛ (письмо ФНС России от 29.06.18 № БА-4-1/12589@);

3) страховые взносы при расчете налоговой нагрузки не учитываются, т.к. не являются налогом (ст. 12 — 15 и 18.1 НК РФ);

ФНС России справочно публикует уровень среднеотраслевой нагрузки по уплате страховых взносов.

4) при расчете налоговой нагрузки не учитывается НДС на товары, ввозимые на территорию Российской Федерации, и таможенные пошлины (письмо Минфина России от 11.01.2017 № 03-01-15/208);

5) уровень налоговой нагрузки рассчитывается в отношении организации в целом (включая обособленные подразделения).

Полученный показатель и будет относительной налоговой нагрузкой компании (индивидуального предпринимателя) за определенный период.

Следующим этапом налогоплательщику следует сравнить полученные данные со средним показателем налоговой нагрузки по соответствующему виду экономической деятельности, актуальным на текущий момент. Показатели предыдущего года, как правило, не позднее 5 мая закрепляются в Приложении № 3 к Приказу ФНС России от 30.05.2007 №ММ-3-06/333@ (в обновленной редакции), а также публикуются в открытом доступе на сайте ФНС. В настоящее время опубликованы показатели налоговой нагрузки за 2021 год.

Если рассчитанный компанией показатель налоговой нагрузки ниже, чем установленный показатель по отрасли, то компания привлекает повышенное внимание инспекции и может быть включена в план выездных налоговых проверок.

Если рассчитанный компанией показатель равен среднему показателю по отрасли или выше, то он является «безопасным», т.е. по данному критерию у компании не возникает риска попадания в план выездных налоговых проверок (но налогоплательщика могут включить в план по другим критериям, о них расскажем ниже).

Возможны ситуации, когда компания (индивидуальный предприниматель) осуществляет вид деятельности, для которого не рассчитан среднеотраслевой показатель налоговой нагрузки. В таком случае, компания, в первую очередь, смотрит данные в целом по отрасли своей деятельности. Если же данных по отрасли также нет, то компания ориентируется на уровень налоговой нагрузки, в целом по РФ. Такие выводы следуют из письма ФНС от 22.08.2018 № ГД-3-1/5806@.

На сайте ФНС России с помощью онлайн-сервиса «Налоговый калькулятор по расчету налоговой нагрузки» налогоплательщик может самостоятельно не только узнать среднюю информацию по отрасли в своем регионе, но и рассчитать собственную налоговую нагрузку. Данный сервис действует только для налогоплательщиков на ОСНО.

Чтобы рассчитать налоговую нагрузку для компаний / предпринимателей на УСН, необходимо определить сумму перечисленного единого налога за год и иных налогов (в частности, НДФЛ), а также рассчитать какой процент эта сумма определяет в доходах компании.

Почему банки принимают налоговую нагрузку во внимание

Налоговая нагрузка — важный показатель и для банков России. Так они оценивают финансовую стабильность предприятия и его намерения.

Банкам важно, чтобы предприятие выполняло налоговые обязательства и законно распоряжалось прибылью. Кроме того, они руководствуются положениями закона от 07.08.2001 г

№115-ФЗ. Согласно ему, бизнес с заниженной налоговой нагрузкой обвинят в «отмывании» денег, если размер уплаченных налогов будет меньше 0,9% от общего денежного оборота компании.

Что грозит предприятию, если банк усомнится в его нагрузке:

- бизнесу откажут в обслуживании;

- предприятие не получит кредит;

- ему заблокируют расчётный счёт до выяснения обстоятельств.

Владельцу бизнеса придется доказывать, что он не нарушал закон. Для этого он может:

- предоставить подтверждения своей деятельности — фото результатов работ, чеки от клиентов, договоры и другие доказательства;

- показать документы об уплате налогов;

- прислать копии трудовых книжек сотрудников и данные клиентов, если банку нужно убедиться в реальности услуг;

- предоставить доказательства того, что бизнес переводил деньги для реальных целей предприятия — договоры купли-продажи оборудования, помещения и т.д.

В каждом конкретном случае требования банка могут быть разными.

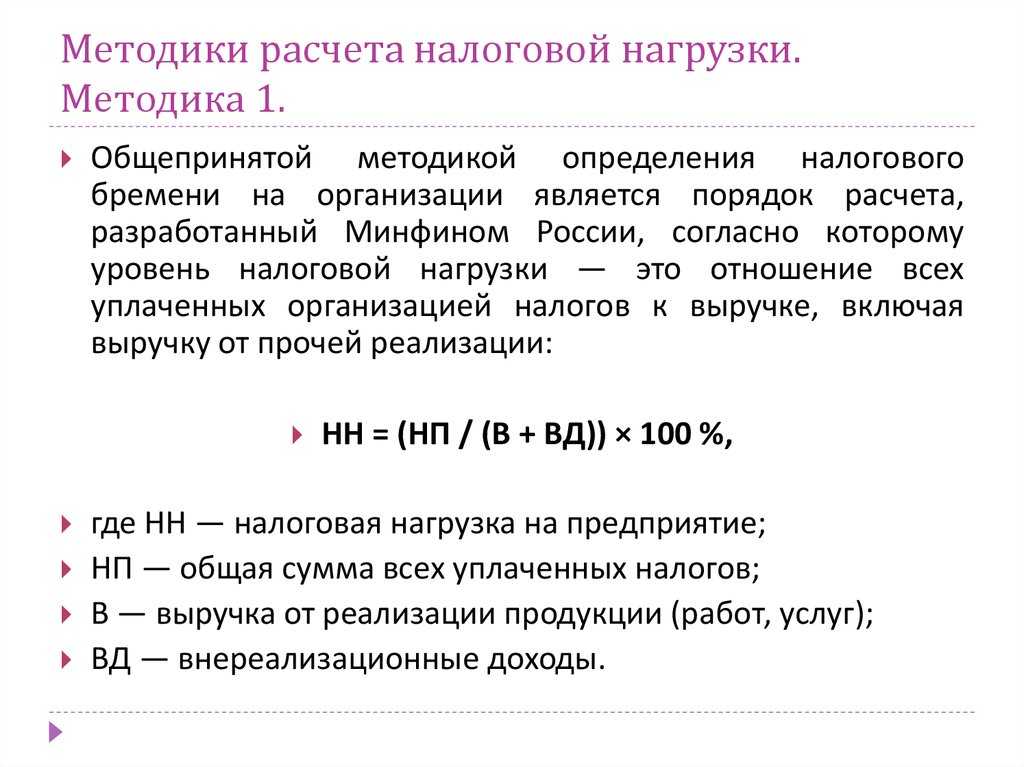

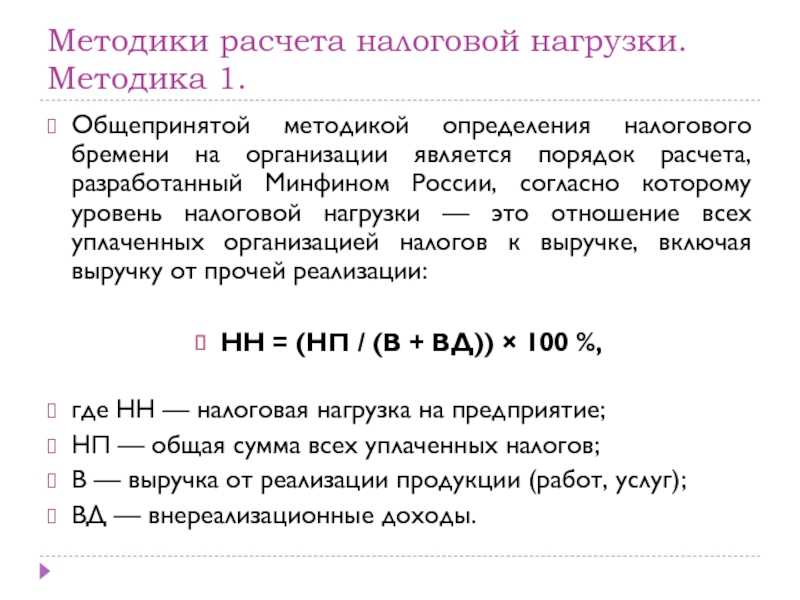

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет + Сумма налога на прибыль, посчитанная к уплате) ÷ Выручка × 100, где:

- сумма НДС берется из строки 40, раздел 1 декларации НДС;

- величина налога — из строки 180, лист 2 декларации на прибыль;

- выручка — из строки 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ ÷ Общая сумма налогооблагаемого дохода × 100, где:

- НДФЛ берется из строки 40, раздел 1 декларации 3-НДФЛ;

- величина дохода — из строки 60, раздел 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога ÷ Сумма полученного дохода × 100, где:

- сумма налога берется из строки 133, разделов 2.1.1, 2.1.2 и страницы 273, 280, раздела 2.2 декларации по УСН;

- сумма доходов — из строки 113, разделов 2.1.1, 2.1.2 и страницы 213, раздела 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога ÷ Сумма полученных доходов × 100, где:

- величина налога берется из строки 50, раздел 2 декларации по ЕСХН;

- сумма дохода берется из строки 10, раздел 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов ÷ Общая сумма начисленного НДС × 100%, где:

- сумма вычетов берется из строки 190, раздел 3 декларации НДС;

- сумма НДС — из строки 118, раздел 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ ÷ Общая сумма доходов от этой деятельности × 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким

Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

Также просматриваются суммы страховых взносов — не снизились ли они при том же самом количестве сотрудников.