Порядок подачи уведомлений по НДФЛ с 2024 года

С 1 января 2024 года порядок и сроки представления уведомлений об исчисленных суммах НДФЛ будут изменены.

В соответствии с правительственным законопроектом № 448566-8, который уже одобрен Советом Федерации, с 2024 года организации и ИП станут представлять уведомления по НДФЛ по новым правилам. В частности, уведомления потребуется направлять в ИФНС два раза в месяц вместо одного.

Напомним, сейчас для организаций и ИП также предусмотрена возможность представления уведомлений по НДФЛ дважды в месяц (п. 1 ст. 8 Федерального закона от 31.07.2023 № 389-ФЗ). Так, налоговые агенты могут сдавать первое (промежуточное) уведомление по НДФЛ до 12-го числа текущего месяца, а второе – не позднее 25-го числа текущего месяца. Но пока представление промежуточных уведомлений по НДФЛ не носит общеобязательного характера и применяется по желанию налоговых агентов. Кроме того, возможность подачи промежуточных уведомлений по НДФЛ установлена только до конца 2023 года.

С 2024 года на представление уведомлений по НДФЛ дважды в месяц в обязательном порядке перейдут все организации и ИП без исключения. В уведомлениях нужно будет отражать суммы налога, исчисленные и удержанные в текущем месяце (без переноса части налога на следующий месяц).

Сроки подачи уведомлений по НДФЛ и уплаты налога в бюджет в 2024 году

| Срок подачи уведомления | Период, за который исчислен и удержан НДФЛ |

Срок уплаты НДФЛ в бюджет |

|

| Первое уведомление | не позднее 25-го числа текущего месяца | с 1 по 22-е число текущего месяца | не позднее 28-го числа текущего месяца |

| Второе уведомление | не позднее 3-го числа следующего месяца | с 23-го по последнее число текущего месяца | не позднее 5-го числа месяца, следующего за месяцем, за который была рассчитана и удержана сумма НДФЛ |

| Специальное правило! | не позднее последнего рабочего дня календарного года | с 23 декабря по 31 декабря текущего года | не позднее последнего рабочего дня календарного года включительно |

апример, в январе 2024 года налоговый агент в отношении НДФЛ, исчисленного за период с 1 по 22 января 2024 года, должен подать первое уведомление не позднее 25 января 2024 года, а уплатить налог за указанный период нужно не позднее 29 января 2024 года, поскольку 28 января выпадает на нерабочий выходной день – воскресенье, и крайний срок уплаты НДФЛ по второму уведомлению переносится на ближайший рабочий день. В отношении НДФЛ, исчисленного за период с 23 по 31 января 2024 года, уведомление нужно будет сдать не позднее 5 февраля 2024 года, поскольку 3 февраля выпадает на нерабочий выходной день – субботу. Налог за указанный период нужно уплатить также не позднее 5 февраля 2024 года.

В «1С:Бухгалтерии 8» (ред. 3.0) порядок формирования промежуточных уведомлений по НДФЛ, который применяется до конца 2023 года, поддерживается начиная с версии 3.0.142.67.

Заполнение новых строк

При заполнении формы 6-НДФЛ за 1 квартал 2024 года могут возникнуть ситуации, когда необходимо внести данные в новые строки. Для этого следует ознакомиться с инструкцией и правильно указать информацию, чтобы избежать ошибок и не получить штрафные санкции.

1. Информация о новых доходах

- Укажите характер дохода (например, сдача в аренду недвижимости, авторские вознаграждения и др.).

- Укажите сумму дохода, полученную за первый квартал 2024 года.

- Следует также указать налоговую ставку, которая применяется к данному виду дохода.

2. Информация о новых расходах

Если в первом квартале 2024 года у Вас возникли новые расходы, которые ранее не учитывались, их также необходимо указать в новых строках формы 6-НДФЛ. При заполнении сведений о расходах следует учесть следующее:

- Укажите характер расхода (например, оплата обучения, лечение, погашение кредитов и др.).

- Укажите сумму расхода, произведенного за первый квартал 2024 года.

- Следует также указать налоговый вычет, который может быть применен к данному виду расходов.

3. Обязательства и права

При заполнении новых строк формы 6-НДФЛ следует также принимать во внимание возможность указания обязательств и прав:

- Укажите информацию о подписанных договорах и обязательствах, которые вы исполнили в первом квартале 2024 года.

- Укажите информацию о правах, которые были у вас приобретены или утрачены за первый квартал 2024 года.

- При заполнении информации следует учитывать налоговые последствия и возможные налоговые льготы, которые применяются к данному виду информации.

4. Корректировка ошибок

Если вы обнаружили ошибки в заполнении уже внесенных строк, в форме 6-НДФЛ предусмотрен специальный раздел для их исправления:

- Укажите номер строки, в которой допущена ошибка.

- Укажите правильную информацию в соответствующих полях формы.

- Проконтролируйте правильность исправленных данных и сохраните изменения.

При заполнении новых строк формы 6-НДФЛ за 1 квартал 2024 года важно следовать инструкции и правильно указывать информацию. Неправильное заполнение может привести к штрафным санкциям и проблемам с налоговыми органами

Будьте внимательны и аккуратны при заполнении формы.

Правила отчисления НДФЛ с годовой премии

Отдельное внимание налоговики уделили годовым премиям, ведь НДФЛ с таких выплат рассчитывают и фиксируют несколько иначе. Поэтому ФНС выделила ряд особенностей:

- Рассчитывать и удерживать налог надо в момент выплаты премии. Речь идет о выплатах, сделанных в декабре на дату фактической выплаты.

- Если премию начислили между 23 и 31 декабря, то обязательства по уплате НДФЛ необходимо исполнить до 29 декабря.

- В отчетности по форме 6-НДФЛ требуется учитывать годовую премию на основании даты ее выплаты.

Причем общий порядок перечисления налога следует соблюдать в зависимости от времени выплаты вознаграждения. Аналогичный порядок распространяется и фиксацию расчета и уплаты НДФЛ в декларации. Так, данную премию указывают в расчете за 2023 год с учетом нюансов:

- в первом и втором блоке этого отчета вносят информацию о премии, сопоставимо с вводом данных о зарплате;

- в справке о доходах граждан используют код дохода 2002 для уточнения полученной годовой премии.

Однако если же премию начислили в январе 2024 года, то ее придется признать доходом первого квартала 2024 года. А отражать в 6-НДФЛ за этот период надо по тому же принципу, что и для зарплатных выплат.

Образец заполнения

Форма 6-НДФЛ была изменена, так как с 2024 года налог уплачивается не один, а два раза в месяц — в одном квартале теперь шесть платежей. Столько же раз отправляют уведомления.

| Период начисления НДФЛ | Уведомление | Платёж |

|---|---|---|

| С 1 по 22 число месяца | До 25 числа | До 28 числа |

| С 23 числа по последний день месяца | До 3 числа следующего месяца | До 5 числа следующего месяца |

Последний раз в календарном году НДФЛ начисляется с 23 по 31 декабря. Уведомление и платёж — в последний рабочий день.

Состав 6-НДФЛ за 1 квартал не изменился. Также нужно заполнять:

- Титульный лист.

- Раздел 1.

- Раздел 2.

В годовой отчёт ещё входит справка о доходах и суммах налога физических лиц.

Требования к заполнению расчёта подробно отражены в Приказе ФНС от 19.09.2023 г. № ЕД-7-11/649@ (в редакции Приказа ФНС от 09.01.2024 г. № ЕД-7-11/1@).

На примере рассмотрим, как заполнять декларацию с учётом нововведений.

Пример. В организации «ГлавПример» трудоустроены 3 работника. Каждый из них получает оклад в размере 40 000 ₽ до 10 числа месяца и аванс в размере 30 000 ₽ до 25 числа месяца.

Других выплат в первом квартале не было.

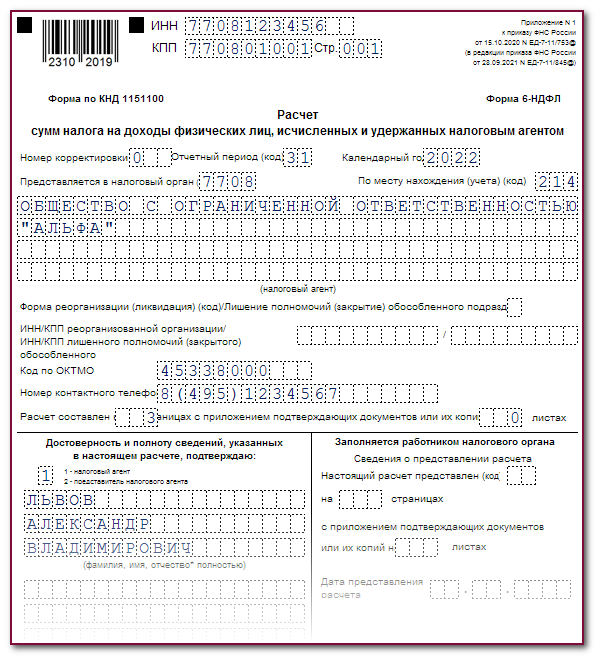

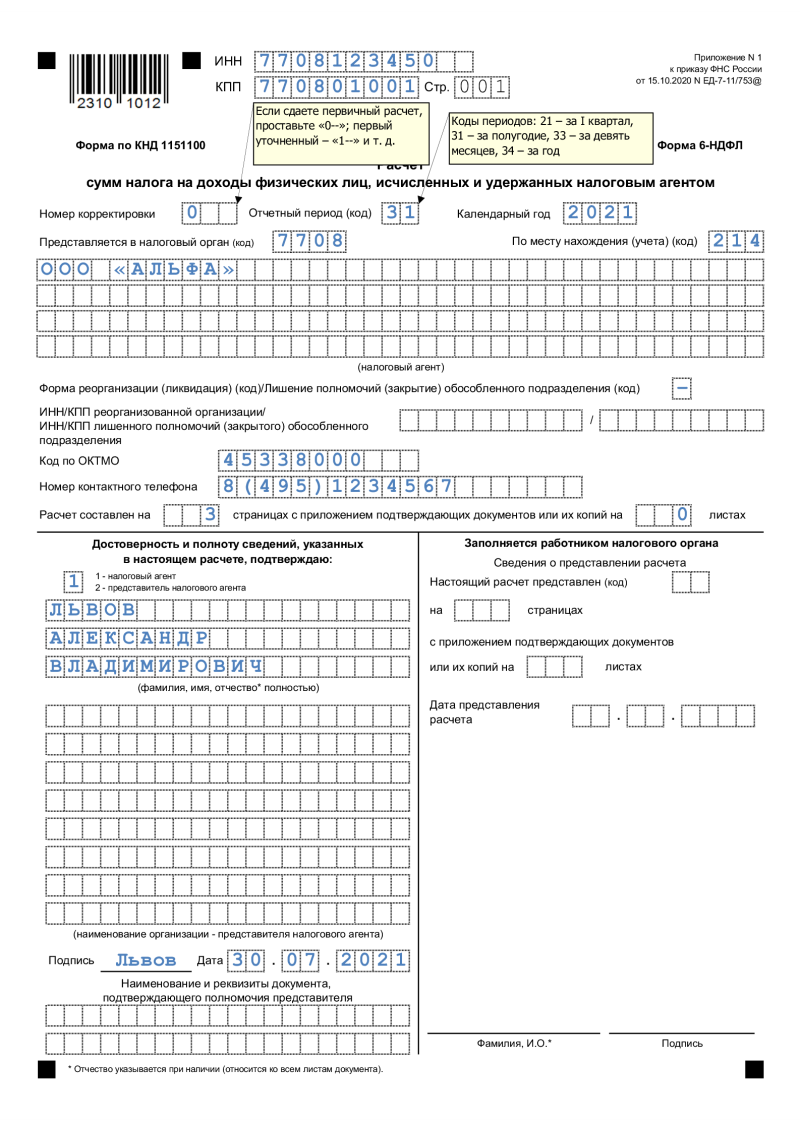

Титульный лист

Необходимо указать реквизиты ИП или компании. Если 6-НДФЛ заполняется за первый квартал, то в поле «Отчётный период» нужно прописать — «21».

Коды по месту учреждения зависят от места нахождения, полный перечень представлен в приказе Федеральной налоговой службы № ЕД-7-11/753@ от 15 октября 2020 года.

Как выглядит заполненный титульный лист для организаций:

Заполнение титульного листа

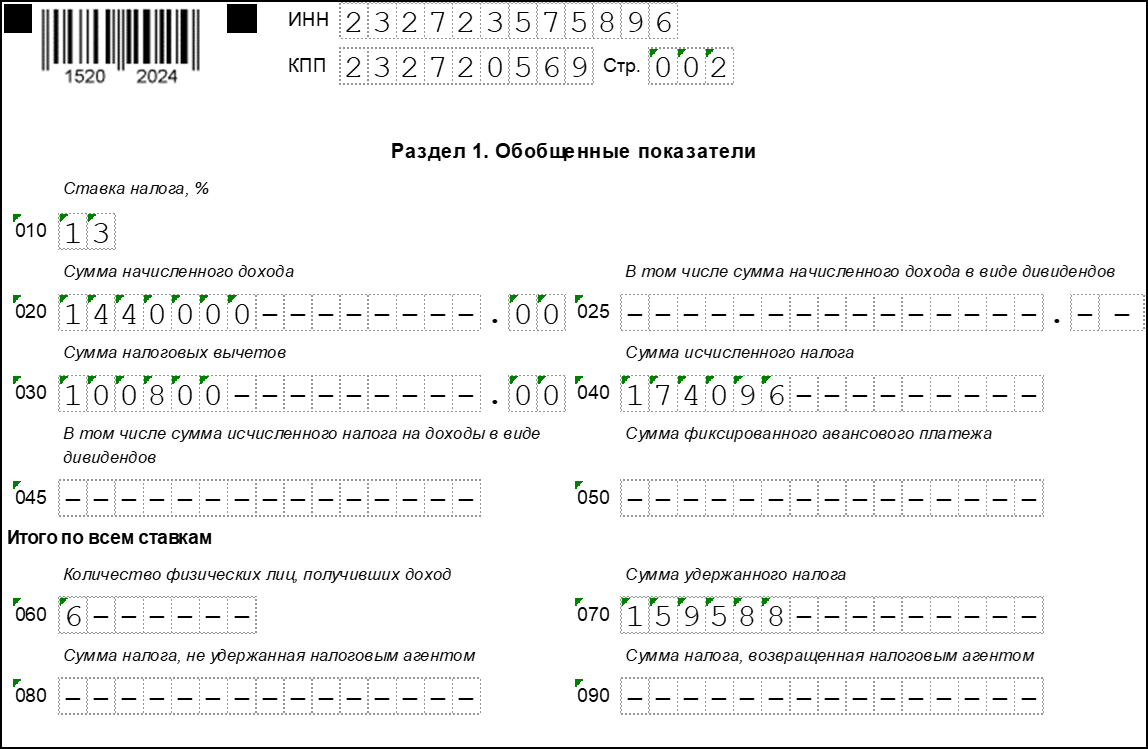

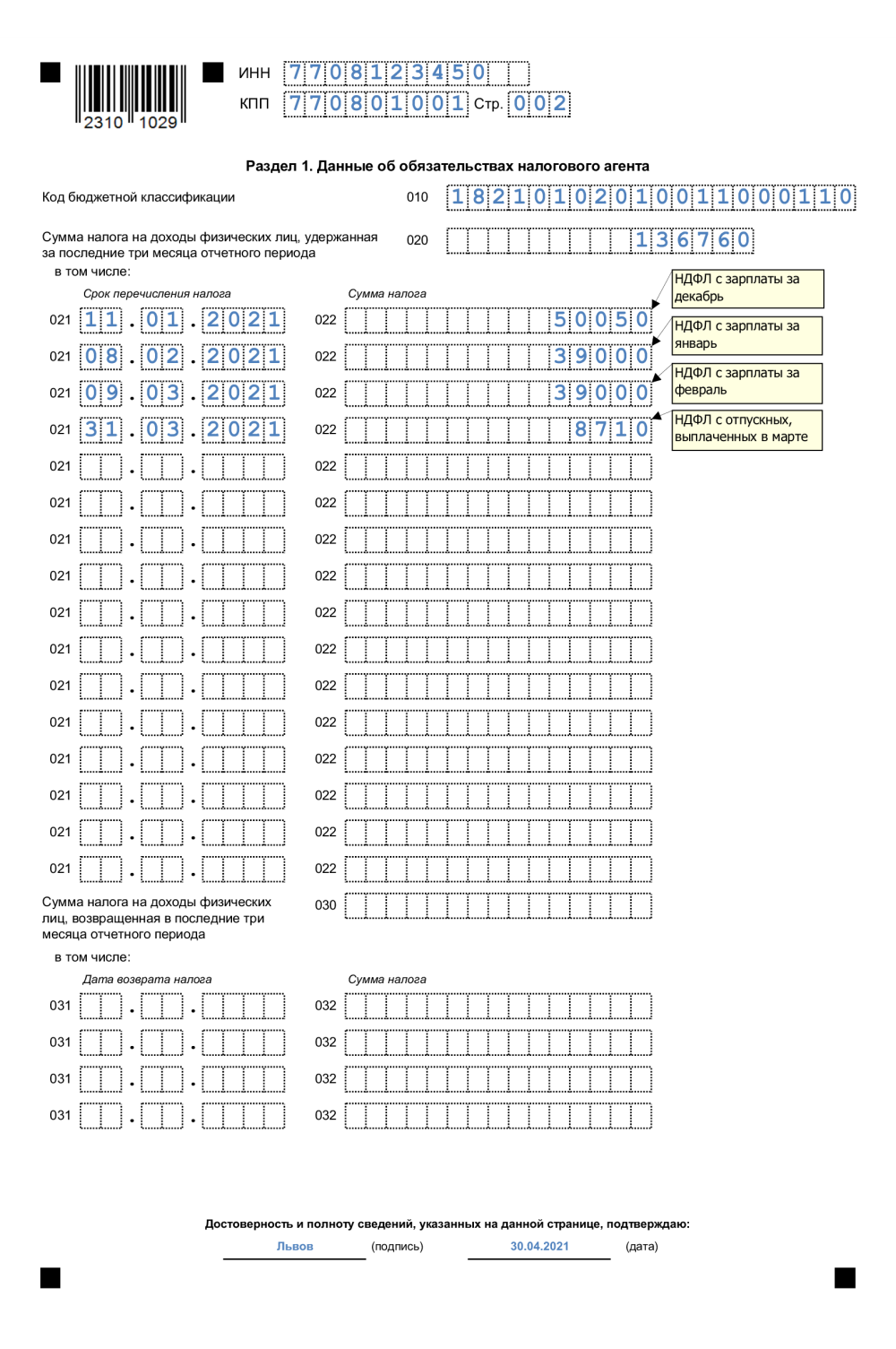

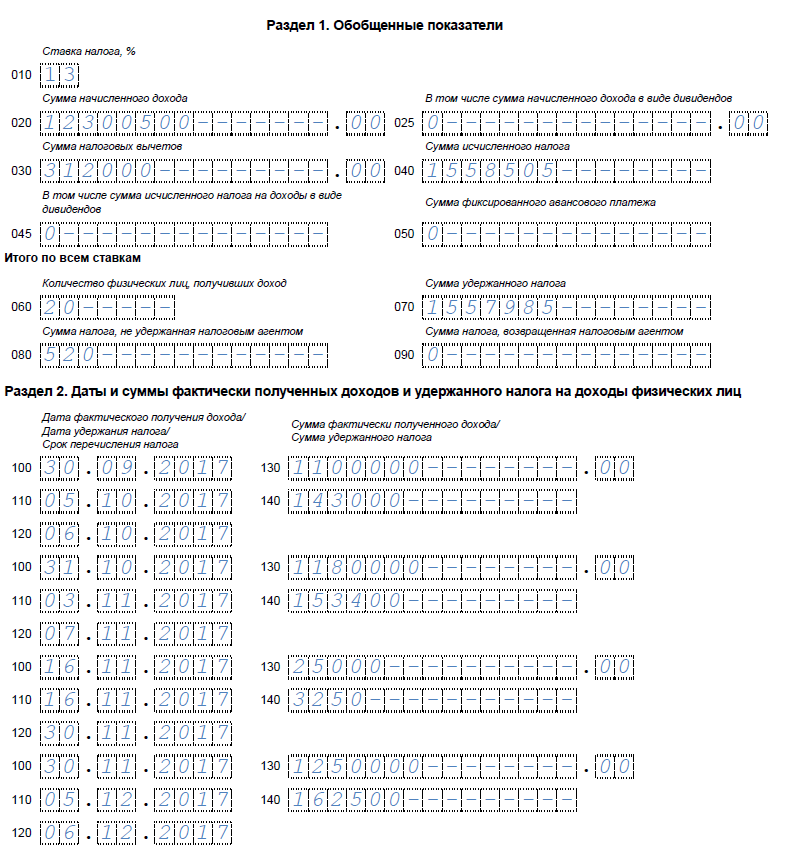

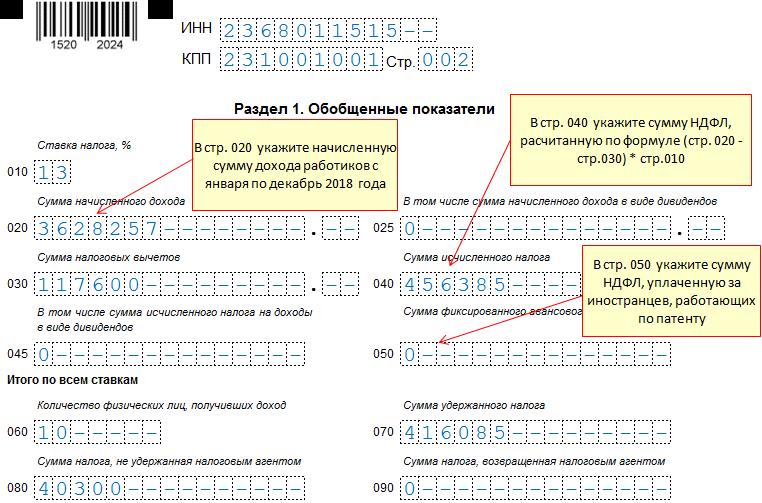

Раздел 1

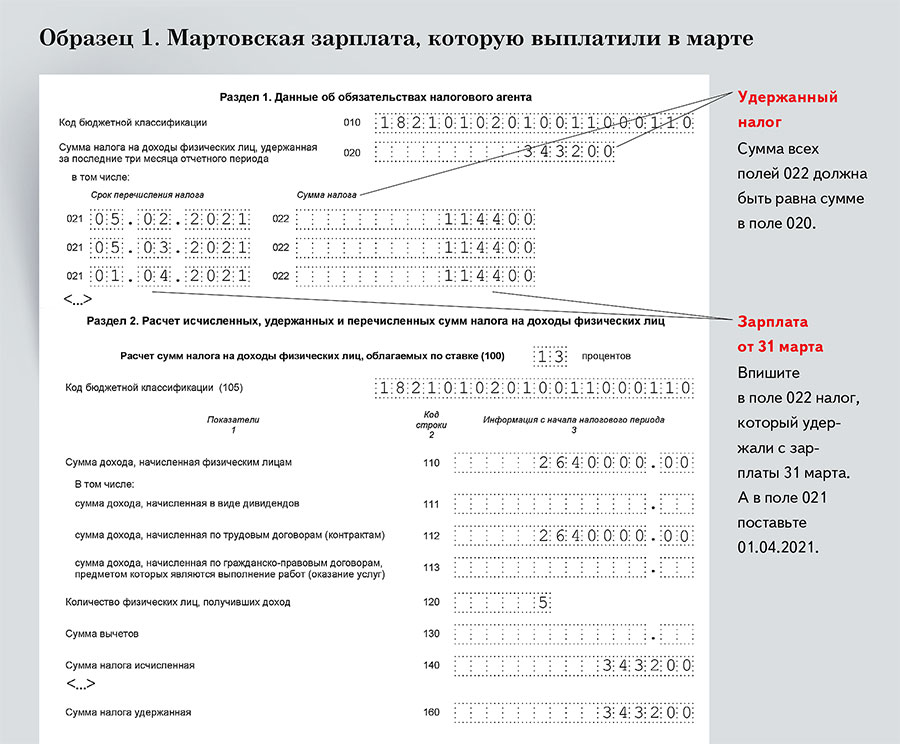

В строке 010 нужно указать один из КБК:

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ 13% с доходов |

| 2 | 182 1 01 02080 01 1000 110 | НДФЛ 15% с доходов |

| 3 | 182 1 01 02130 01 1000 110 | Налог 13% с дивидендов |

| 4 | 182 1 01 02140 01 1000 110 | Налог 15% с дивидендов |

Строка 020. Общая сумма подоходного налога за 1 квартал, в том числе:

- 021 — по первому сроку перечисления (с 01.01 по 22.01);

- 022 — по второму (с 23.01 по 31.01);

- 023 — по третьему (с 01.02 по 22.02);

- 024 — по четвёртому (с 23.02 по 29.02);

- 025 — по пятому (с 01.03 по 22.03);

- 026 — по шестому (с 23.03 по 31.03).

Отметим, что сумма в строках 021-026 в отчёте за 1 квартал должна быть равна значению в строке 020.

Строка 030. Общая сумма налога, которую вернули работникам. Каждая строка 031-036 соответствует своему периоду в первом квартале.

Вернёмся к примеру. Каждый работник в ООО «ГлавПример» получает оклад 40 000 ₽ до 10 числа и аванс 30 000 ₽ до 25 числа каждого месяца.

Используем только первый КБК, так как доходы работников не превышают 5 млн ₽. Дивидендов нет.

Расчёт НДФЛ для оклада (в первый, третий и пятый срок перечислений в квартале) — 40 000 ₽ х 13% = 5200 ₽. Работников трое — 5200 ₽ х 3 = 15 600 ₽.

Расчёт НДФЛ для аванса (во второй, четвёртый и шестой срок перечислений в квартале) — 30 000 ₽ х 13% = 3 900 ₽. Работников трое — 3900 ₽ х 3 = 11 700 ₽.

Общий НДФЛ = (15 600 ₽ + 11 700 ₽) х 3 месяца = 81 900 ₽.

Образец заполнения раздела 1 в 6-НДФЛ на примере ООО «ГлавПример»:

Заполнение раздела 1

Раздел 2

Заполнение строк:

-

- Размер налога — 13 или 15%.

-

- КБК — указать такой же, как и в разделе 1.

-

- Общее количество граждан, которые в 1 квартале 2024 года получили облагаемый налогом доход.

-

- Общий размер дохода сотрудников.

-

- Заполнять, если были вычеты, на которые был уменьшен облагаемый доход.

-

- Общий размер дохода работников, уменьшенный на вычеты.

-

- Общий размер исчисленного НДФЛ с доходов работников.

-

- Размер удержанного НДФЛ с доходов работников с начала отчётного периода (за январь, февраль и март).

-

- Размер налога, который налоговый агент не смог удержать.

-

- Излишне удержанная сумма НДФЛ.

-

- Сумма налога, которую вернули работникам в первом квартале.

Отрицательные значения указывать не нужно. В пустых ячейках проставляется прочерк. В строках, где подразумевается указание суммы, но фактически выплат или налога не было, указывается «ноль».

Возвращаемся к примеру. Каждый работник в ООО «ГлавПример» получает оклад 40 000 ₽ и аванс 30 000 ₽.

Общий размер дохода одного работника за первый квартал = (40 000 ₽ + 30 000 ₽) х 3 = 210 000 ₽.

Общий размер дохода работников = 210 000 ₽ х 3 человека = 630 000 ₽.

Исчисленная сумма налога = 630 000 ₽ х 13% = 81 900 ₽.

Образец заполнения раздела 2 в 6-НДФЛ на примере ООО «ГлавПример»:

Заполнение раздела 2

Как можно сдать 6-НДФЛ за год?

Согласно налоговые агенты предоставляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) в 2024 году в следующие сроки:

| Отчётный период | Срок предоставления отчёта |

| Не позднее последнего дня месяца, следующего за соответствующим периодом: | |

| Первый квартал | — не позднее 30 апреля |

| Второй квартал | — не позднее 31 июля |

| Девять месяцев | — не позднее 31 октября |

| Год | Не позднее 1 апреля 2024 года |

Отчёт 6-НДФЛ налогоплательщики представляют в налоговый орган по месту своего учета.

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют 6-НДФЛ в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты — организации, отнесенные к категории крупнейших налогоплательщиков, представляют 6-НДФЛ в зависимости от ситуации:

| Ситуация | Предоставление 6-НДФЛ |

| Наличие обособленных подразделений | · в налоговый орган по месту учета в качестве крупнейшего налогоплательщика;

· в налоговый орган по месту учета налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению) |

| Нет обособленных подразделений | В налоговый орган по месту учета крупного налогоплательщика |

Налоговые агенты — индивидуальные предприниматели предоставляют отчёт 6-НДФЛ в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляются налоговыми агентами следующим образом:

| Численность физических лиц, получивших доходы в налоговом периоде | Способ предоставления отчёта 6-НДФЛ |

| до 25 человек | на бумажных носителях |

| 25 человек и более | в электронной форме по телекоммуникационным каналам связи |

Пример № 1. Способ предоставления формы 6-НДФЛю

В ООО «АБВ» работает 25 человек. В этом случае возникает обязанность предоставления отчёта 6-НДФЛ в электронной форме по телекоммуникационным каналам связи. При численности работников в 24 человека была возможность отправки отчёта на бумажном носителе.

Дивиденды в 6-НДФЛ

При выплате дивидендов налоговый агент должен заполнить отдельный раздел 1 и отдельный раздел 2 с соответствующим дивидендам КБК. В поля 110 и 111 включаются дивиденды, выплаченные с начала года по 31 декабря, в поля 140 и 141 – исчисленный с них налог. Если налоговый агент уменьшал НДФЛ на налог на прибыль, то сумма уменьшения указывается в поле 155, НДФЛ к уплате – в поле 160. В разделе 1 указывается налог с дивидендов, выплаченных с 23 сентября по 31 декабря. Дивиденды в справке о доходах отражаются в отдельных разделах 2, а в приложении – с кодом «1010». Сумму уменьшения нужно указать в поле «Сумма налога на прибыль».

Общие правила заполнения и представления 6-НДФЛ

Налоговые агенты обязаны подавать в налоговую инспекцию по месту учета сведения о выплаченных физическим лицам доходах, как в денежной, так и в натуральной форме, исчисленных и удержанных налоговым агентом суммах НДФЛ по форме 6-НДФЛ ( НК РФ).

Несмотря на то, что весь удержанный НДФЛ уплачивается на единый налоговый счет в составе ЕНП, при наличии у организации обособленных подразделений, 6-НДФЛ формируется отдельно по каждому обособленному подразделению и предоставляется в налоговый орган по месту нахождения каждого обособленного подразделения.

В отчетность по итогам года (налогового периода) включаются справки о доходах физических лиц, суммах налога, исчисленных и удержанных налоговым агентом за налоговый период по каждому физическому лицу. Кстати, в новой форме 6-НДФЛ из справки исключена строка «Сумма налога перечисленная».

Сроки предоставления 6-НДФЛ с 1 января 2024 года НЕ изменились. За отчетные периоды: за 1 квартал, полугодие, 9 месяцев расчет представляется не позднее 25 числа месяца, следующего за отчетным периодом, по итогам налогового периода — не позднее 25 февраля следующего года. Если день сдачи выпадает на выходной, то крайний срок переносится на следующий рабочий день после выходного.

Соответственно 6-НДФЛ за 1 квартал нужно представить не позднее 25 апреля 2024 года.

При заполнении 6-НДФЛ нужно соблюдать следующие правила:

Нужно ли сдавать пустой отчет 6-НДФЛ?

Основные принципы предоставления отчетности по 6-НДФЛ:

- Обязательность подачи отчетности. В соответствии с законодательством России, все организации и индивидуальные предприниматели, выплачивающие доходы физическим лицам, обязаны подавать отчетность по 6-НДФЛ в установленные сроки.

- Содержание и форма отчетности. Отчет 6-НДФЛ должен содержать информацию о начисленных, выплаченных и удержанных суммах налога на доходы физических лиц за отчетный период. Форма отчетности утверждена налоговым органом и должна быть заполнена в соответствии с установленными требованиями.

- Сроки подачи отчетности. Отчет 6-НДФЛ за начисленные и выплаченные доходы за 1 квартал следующего отчетного года должен быть подан не позднее 30 апреля текущего года.

Необходимость подачи отчетности по 6-НДФЛ при отсутствии начислений и выплат по налогу:

В случае, если за отчетный период не было начислений и выплат по налогу на доходы физических лиц, работодатель или получатель дохода все равно обязаны подать пустой отчет 6-НДФЛ в установленные сроки. Пустой отчет должен быть заполнен с указанием всех необходимых данных, однако суммы начисления, выплаты и удержания налога могут быть равны нулю.

Подача пустого отчета 6-НДФЛ несет важную роль в обеспечении прозрачности и своевременной отчетности перед налоговым органом. Это позволяет контролировать налогообязательства работодателей и получателей доходов, а также предотвращает возможные нарушения и сокрытие доходов.

Санкции за несвоевременную или неправильную подачу отчетности по 6-НДФЛ:

Несоблюдение сроков или неправильное заполнение отчетности по 6-НДФЛ может повлечь за собой серьезные санкции со стороны налоговых органов. К таким санкциям относятся штрафы, дополнительные проверки, а в некоторых случаях — уголовная ответственность.

Доход в натуральной форме в расчете 6-НДФЛ

Доход в натуральной форме, полученный в 2023 году, укажите в разделе 2 расчета за год. Доход укажите в поле 110, а исчисленный с него НДФЛ – в поле 140. Зарплату в натуральной форме дополнительно указывают в поле 112. В поле 160 отразите сумму удержанного НДФЛ, а в поле 170 сумму неудержанного НДФЛ. В разделе 1 укажите налог с дохода в натуральной форме, удержанный за четвертый квартал 2023 года.

Расчет 6-НДФЛ за 2023 год необходимо сдать по старой форме. 6-НДФЛ, начиная с первого квартала 2024 года, сдают по новой форме. Удержанный налог в ней надо показывать в разбивке по 6 срокам перечисления.

Особенности заполнения Раздела 2 6-НДФЛ

Если НДФЛ удерживался по разным ставкам, зачислялся на разные КБК и налоговый агент включил в 6-НДФЛ несколько Разделов 1, то в 6-НДФЛ включается такое же количество Разделов 2.

В Разделе 2 определяется база для исчисления и удержания НДФЛ, исчисляется налог и указывается удержанный. Формируется Раздел 2 формы 6-НДФЛ нарастающим итогом с начала года. В отличии от старого порядка заполнения Раздела 2, в новой форме 6-НДФЛ удержанная сумма НДФЛ по стр.160 и возвращенная сумма НДФЛ по стр. 190 детализируется за последний квартал по срокам перечисления.

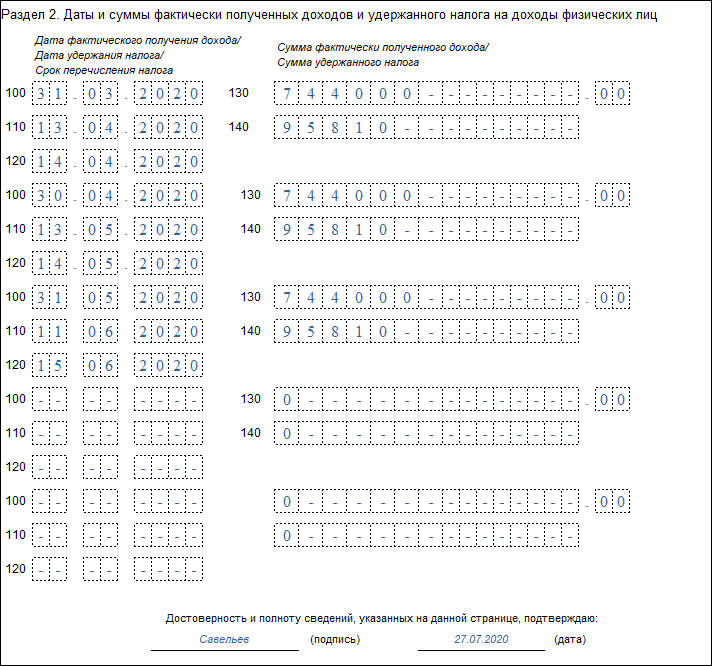

Продолжим наш пример и заполним Разделы 2 6-НДФЛ за 1 квартал.

Пример заполнения Раздела 2 для КБК по ставке 13% в отношении доходов от трудовой деятельности:

Пример заполнения Раздела 2 для КБК по ставке 13% в отношении дивидендов:

Пример заполнения Раздела 2 для КБК по ставке 15% в отношении дивидендов:

Выплаты вознаграждения по договорам подряда

Выплаты вознаграждения по договорам подряда облагают НДФЛ. Вне зависимости от того, когда подписали акт приемки выполненных работ, вознаграждения по договорам ГПД, полученные исполнителями в период с 1 января по 31 декабря, необходимо отразить в поле 113 раздела 2 расчета 6-НДФЛ за 2023 год.

НДФЛ с вознаграждения и авансов, выплаченных с 23 сентября по 31 декабря, необходимо отразить в разделе 1. В приложении к справке о доходах физических лиц необходимо указывать код дохода в соответствии с видом договора:

- договор подряда или оказания услуг – код 2010;

- аренда транспорта – код 2400;

- аренда помещений – код 1401 или 1402.

Ответственность за непредоставление отчёта 6-НДФЛ

За нарушение отчётности по отчёту 6-НДФЛ законодательством Российской Федерации предусмотрено наложение штрафных санкций:

| Нарушение | Взыскание | Нормативный акт |

| Непредставление налоговым агентом в установленный срок расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в налоговый орган по месту учета | Штраф с налогового агента в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления | |

| Непредставления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (расчета по страховым взносам), в налоговый орган в течение 10 дней по истечении установленного срока представления такого расчета. | Приостановление операций налогового агента (плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств | |

| Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения | Штраф в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения | |

| Несоблюдение порядка представления налогового расчета в электронной форме | Штраф в размере 200 рублей | |

| Непредставление в установленный срок либо отказ от представления в налоговые органы, документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде | Административный штраф:

· на граждан в размере от ста до трехсот рублей; · на должностных лиц — от трехсот до пятисот рублей. |

Как отразить в расчёте 6-НДФЛ материальную помощь

Отражение в расчёте 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ. Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчёте 6-НДФЛ. Такой вывод следует из анализа Порядка заполнения расчёта 6-НДФЛ. Также отражайте в расчёте 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб. — п. 8 ст. 217 НК РФ). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку её можно выплатить несколько раз за год и в итоге превысить лимит. Материальную помощь в размере до 4 000 руб. в расчёте 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите её несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчёте 6-НДФЛ с учётом вычета в размере 4 000 руб. за год. Это следует из п. п. 4.1, 4.3 Порядка заполнения расчёта 6-НДФЛ, Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@. Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи. Разъяснения ведомства даны в период действия отмененной формы 6-НДФЛ, однако, по нашему мнению, они применимы и сейчас. В разд. 1 расчёта 6-НДФЛ отражается удержанный налог с материальной помощи, подлежащий перечислению в последние три месяца отчетного (налогового) периода. В частности, укажите:

- в поле 020 — НДФЛ, подлежащий перечислению за последние три месяца отчётного (налогового) периода;

- в полях 021 — 023 — суммы налога по первому — третьему сроку перечисления отчётного (налогового) периода.

Поле 024 заполните, если подаёте расчёт за год. Укажите в нем сумму налога, подлежащую перечислению не позднее последнего рабочего дня налогового периода. При необходимости заполните другие поля разд. 1. В разд. 2 расчёта сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной за отчётный (налоговый) период материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за отчётный (налоговый) период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ включите в показатель поля 160. Полагаем, что в расчётах 6-НДФЛ за отчетные периоды нужно указать суммы удержанного налога за периоды с начала года по 22-е число последнего месяца отчётного периода (включительно). То есть, например, при заполнении расчета за полугодие в показатель поля 160 нужно включить суммы НДФЛ, удержанные с 1 января по 22 июня. Такой порядок заполнения следует из п. 2 ст. 230 НК РФ. Но в Порядке заполнения расчёта 6-НДФЛ он не прописан. Поэтому рекомендуем уточнить в вашей инспекции, как заполнить поле 160 разд. 2 расчета 6-НДФЛ за I квартал, полугодие и 9 месяцев. В расчёте 6-НДФЛ за год в этом поле нужно указать налог, удержанный за весь налоговый период.

Если вы выплатили материальную помощь при рождении ребенка в размере более 50 000 руб., то в расчёте 6-НДФЛ нужно отразить всю ее сумму. Сделать это нужно с учётом следующего. В разд. 1 расчета отражается удержанный налог с материальной помощи, срок перечисления которого приходится на последние три месяца отчётного (налогового) периода. В разд. 2 расчёта вся сумма материальной помощи отражается в составе начисленного дохода, а необлагаемая сумма до 50 000 руб. включительно — в составе вычетов в поле 130. Если вы выплатили материальную помощь при рождении ребенка в размере, не превышающем 50 000 руб., то в соответствии с разъяснениями ФНС России её можно не отражать в расчете 6-НДФЛ. Разъяснения ведомства даны в период действия отмененной формы 6-НДФЛ, однако, по нашему мнению, они применимы и сейчас. Но если вы всё-таки отразили в расчете 6-НДФЛ такую материальную помощь, укажите её и при составлении годового расчёта в справке о доходах и суммах НДФЛ.

Уведомление налоговых органов

С 2023 года у налоговых агентов появилась новая обязанность. Не позднее 25 числа текущего месяца нужно будет подавать уведомление об исчисленных суммах налогов (п. 9 ст. 58 НК РФ в редакции 01.01.2023 года). Налоговые агенты по НДФЛ указывают в уведомлении информацию о суммах налога, исчисленного и удержанного ими за период с 23-го числа месяца, предшествующего месяцу подачи уведомления, по 22-е число текущего месяца. В отношении НДФЛ за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года.

Это необходимо для зачета уплаченного единого налогового платежа именно в счет уплаты НДФЛ, удержанного налоговым агентом.

Как заполнить 6-НДФЛ за год?

При заполнении 6-НДФЛ за год необходимо обратить внимание на суммы исходных данных. Для заполнения формы в обязательном порядке должны быть следующие сведения:

Для заполнения формы в обязательном порядке должны быть следующие сведения:

- начисленные доходы;

- примененные налоговые вычеты;

- суммы налога;

- даты осуществления выплат с начисленным доходом.

Для определения даты получения дохода необходимо учесть вид дохода:

| Вид дохода | Дата | Нормативный акт |

| Заработная плата | Последний день месяца | |

| Выплаты при увольнении | Дата фактической выплаты денежных средств | |

| Доходы от долевого участия в организации | Дата фактического получения дохода | |

| Доход в натуральной форме или получение налогоплательщиком дохода в виде материальной выгоды | Дата фактического получения дохода | |

| Осуществление операций с ценными бумагами и операций с производными финансовыми инструментами | · по окончании налогового периода;

· до истечения налогового периода; · до истечения срока действия договора в пользу физического лица. |

Зарплата и аванс за декабрь 2023 года

С 2023 года в связи с введением ЕНС для расчета НДФЛ учитывают доход, начисленный и фактически полученный сотрудниками. Датой фактического получения дохода считается день выплаты дохода (п. 3 ст. 226, подп. 1 п. 1 ст. 223 НК РФ).

Если вы выплачивали сотрудникам аванс и заработную плату за декабрь с 1 января по 31 декабря, включите эти суммы в раздел 2 формы 6-НДФЛ и в справке о доходах. В разделе 1 необходимо указать налог с зарплаты, фактически выплаченной с 23 сентября по 31 декабря. Таким образом, при заполнении формы 6-НДФЛ учтите временные особенности выплаты заработной платы и авансов, а также правила исчисления налога на доходы физических лиц. Это поможет избежать ошибок и соблюсти требования налогового законодательства.