Сроки подачи 6-НДФЛ и перечисления ЕНП для уплаты НДФЛ в 2024 году

Срок подачи 6-НДФЛ — не позднее 25 числа по завершении соответствующего периода (п. 2 ст. 230 НК РФ):

- за квартал, полугодие, 9 месяцев — до 25 числа месяца, следующего за одним из указанных периодов (до 25 апреля, до 25 июля и до 25 октября соответственно);

- за год — не позднее 25 февраля года, следующего за прошедшим годом.

Статья по теме:

6-НДФЛ за 2 квартал 2023 года: как заполнить и когда подавать

Срок перечисление ЕНП для уплаты НДФЛ:

- за период с 1 по 22 число текущего месяца — не позднее 28 числа текущего месяца;

- за период с 23 по последнее число текущего месяца — до 5-го числа следующего месяца;

- за период с 23 декабря по 31 декабря — не позднее последнего рабочего дня года.

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Как подать уведомление ЕНП в 2024 году

В общем случае уведомления следует подавать до 25 числа того месяца, в котором производится платёж, а сами выплаты осуществлять не позднее 28 числа. Например, страховые взносы за февраль 2024 надо будет уплатить до 28 марта, а уведомление ЕНП подать до 25 марта.

Выбиваются из этой системы только уведомления по НДФЛ, которые нужно подавать два раза в месяц.

Во избежание ошибок при оформлении документа, необходимо проверять используемый КБК (код бюджетной классификации). Основной КБК в уведомлении ЕНП 2024 — 182 01 06 12 01 01 0000 510. Полный перечень кодов можно найти в приказе Минфина от 01.06.2023 № 80н либо на официальном сайте ФНС во вкладке «Коды классификации доходов бюджетов РФ, администрируемые Федеральной налоговой службой в 2024 году».

В 2024 году организации и ИП могут направить уведомление по ЕНП не только в бумажном, но и в цифровом виде. С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, включая ФНС. Для организаций, использующих программы «1С:Предприятие» отличным выбором будет интегрированный модуль «1С-Отчётность»: создавайте и отправляйте отчётные документы во все контролирующие органы, не меняя привычного интерфейса 1С. А тем, кто хочет работать с документами без привязки к одному рабочему месту, предлагаем онлайн-сервис «Астрал Отчёт 5.0», позволяющий хранить все необходимые документы в облаке.

ЕНП в 2024 году: новые правила для уведомлений

Закончился переходный период на систему Единого налогового платежа: уведомления в 2024 году становятся превалирующим способом оформления платежей. Ниже перечислены основные изменения в правилах исчисления налогов и представления уведомлений.

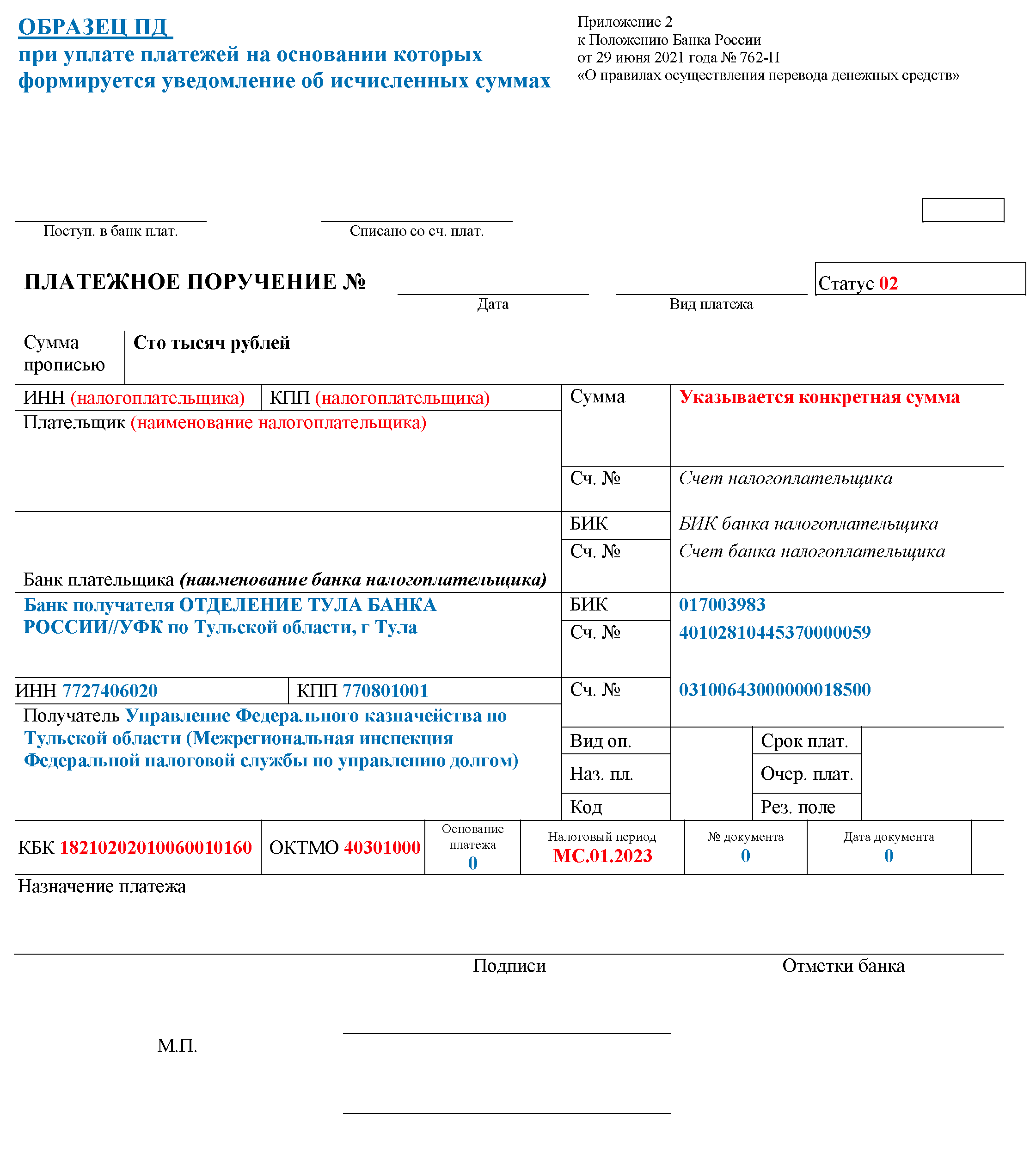

Отмена платёжных поручений со статусом «02»

В 2023 году ещё допускалось оформление платёжек со статусом «02», направляемых в банк для раздельной уплаты налогов. Теперь же эта практика упраздняется, а у налогоплательщиков появляется обязанность зачислять все платежи на ЕНС посредством ЕНП.

Однако в этом правиле есть исключения:

Уведомление по ЕНП на НДФЛ в 2024 году

С 1 января календарный месяц будет включать сразу два расчётных периода по НДФЛ:

- с 1 по 22 число;

- с 23 по последнее число месяца.

Соответственно, изменятся и сроки подачи уведомлений. Теперь их следует представлять два раза в месяц:

- не позднее 25 числа за расчётный период с 01 по 22 число текущего месяца;

- не позднее 3 числа месяца, который следует за расчётным периодом с 23 по последнее число.

Данное нововведение, в первую очередь, коснётся тех налоговых агентов, которые выплачивают зарплату своим работникам отдельно за первую и вторую половину месяца. Если все выплаты приходятся только на один установленный период (например, с 1 по 22 число), то организация (ИП) имеет право представлять уведомление ЕНП по прежним правилам: не позднее 25 числа месяца, в котором происходит платёж.

Возобновление возможности зачёта положительного сальдо в пользу третьих лиц

В период с 31 июля по 31 декабря 2023 года у налогоплательщиков не было права направлять средства, формирующие положительное сальдо их ЕНС, для пополнения счетов третьих лиц. С января 2024 это право восстановлено.

Уведомления по ЕНП в 2024 году: изменение контрольных соотношений

Контрольные соотношения для уведомлений ЕНП также обновились. Хотя соответствующих Приказ ФНС ещё не принят, новые контрольные соотношения уже можно найти в Письме ФНС России от 29.11.2023 N ЕА-4-15/14981@.

Напоминаем, что показатели в уведомлении об исчисленных суммах должны соответствовать актуальным контрольным соотношениям, иначе это будет нарушение порядка заполнения. Некорректно оформленный документ ФНС может приравнять к непредставленному (п. 9 ст. 58 НК РФ).

Новый порядок заполнения уведомлений

ФНС также скорректировала порядок заполнения уведомлений об исчисленных суммах. Изменения в основном связаны с НДФЛ и введением новых кодов для уведомлений по ЕНП 2024 года.

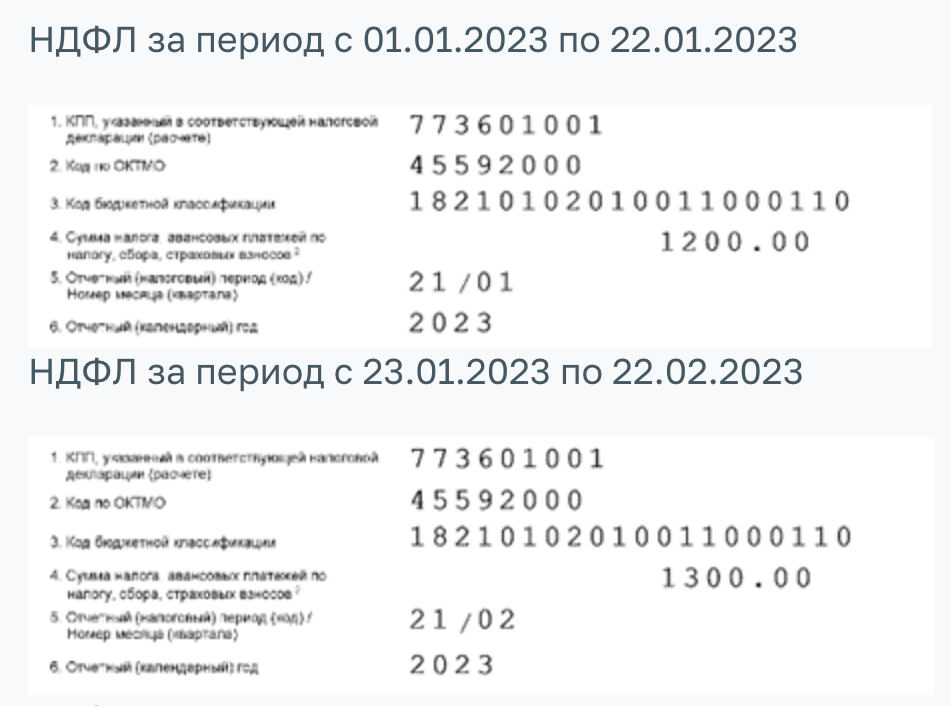

Теперь коды расчётных периодов НДФЛ выглядят так:

- за период с 1 по 22 число — 01, 02, 03 за первый, второй и третий месяц квартала соответственно;

- за период с 23 числа по последнее число — 11, 12, 13 за первый, второй и третий месяц квартала соответственно.

В остальном коды отчётных периодов остаются прежними: 21 — первый квартал, 31 — второй, 33 — третий, 34 — четвёртый.

Ниже представлена таблица кодов для уведомлений ЕНП 2024 года:

| Месяц | Расчётный период | Код |

|---|---|---|

| Январь | С 1 по 22 число | 21/01 |

| С 23 по 31 число | 21/11 | |

| Февраль | С 1 по 22 число | 21/02 |

| С 23 по 29 число | 21/12 | |

| Март | С 1 по 22 число | 21/03 |

| С 23 по 31 число | 21/13 | |

| Апрель | С 1 по 22 число | 31/01 |

| С 23 по 30 число | 31/11 | |

| Май | С 1 по 22 число | 31/02 |

| С 23 по 31 число | 31/12 | |

| Июнь | С 1 по 22 число | 31/03 |

| С 23 по 30 число | 31/13 | |

| Июль | С 1 по 22 число | 33/01 |

| С 23 по 31 число | 33/11 | |

| Август | С 1 по 22 число | 33/02 |

| С 23 по 31 число | 33/12 | |

| Сентябрь | С 1 по 22 число | 33/03 |

| С 23 по 30 число | 33/13 | |

| Октябрь | С 1 по 22 число | 34/01 |

| С 23 по 31 число | 34/11 | |

| Ноябрь | С 1 по 22 число | 34/02 |

| С 23 по 30 число | 34/12 | |

| Декабрь | С 1 по 22 число | 34/03 |

| С 23 по 31 число | 34/13 |

Как отправить уведомление об исчисленных суммах страховых взносов?

Статья по теме:

Реквизиты единого налогового счета с 2023 года

Уведомление в ИФНС об уплаченных страховых взносах направляется в электронном виде по ТКС или через личный кабинет налогоплательщика, а также, на бумаге: лично, через представителя или почтой.

Напомним, что плательщики страховых взносов могут направить на бумаге уведомление в случае, если

- численность сотрудников составляет 10 и менее человек;

- среднесписочная численность работников за предшествующий календарный год составляет 100 и менее человек;

Уведомление по страховым взносам в 1с можно запомнить с помощью предусмотренного программой «помощника».

Следует отметить, что несвоевременное предоставление/непредоставление уведомления не позволит распределить деньги в бюджет. Штраф за непредоставление уведомления об исчисленных суммах страховых взносов в 2024 году составляет 200 руб.

Несоответствие показателей деклараций контрольным соотношениям

При обнаружении налоговым органом несоответствия показателей деклараций (расчетов) контрольным соотношениям, свидетельствующим о нарушении порядка их заполнения, данные таких декларации будут учитываться при определении размера совокупной обязанности ЕНС только со дня вступления в силу решения по результатам камеральной проверки либо в течение 10 дней со дня ее окончания (если не были выявлены нарушения).

Данные «сомнительной» декларации учтут только после завершения камеральной проверки ( НК РФ).

На волне бухгалтерской рутины и корпоративной суеты налоговые ошибки могут стать тем скользким местом, которое не только «съест» вашу прибыль, но и привлечет внимание налоговых органов. Избежать неприятностей с законом хочет каждый, но как это сделать, если засады встречаются на каждом шагу? Рекомендуем своевременно проводить качественный независимый аудит, который защитит от рисков и проблем и выявит резервы

При этом в среднем по каждой компании в проверяемом периоде (за год) выявлено:

- 89 млн руб. искажений бухотчетности,

- 30 млн руб. налоговых ошибок,

- 6 млн руб. резервов.

А цена ошибок сегодня высока:

Начать аудит сейчас Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности Узнать цену аудита

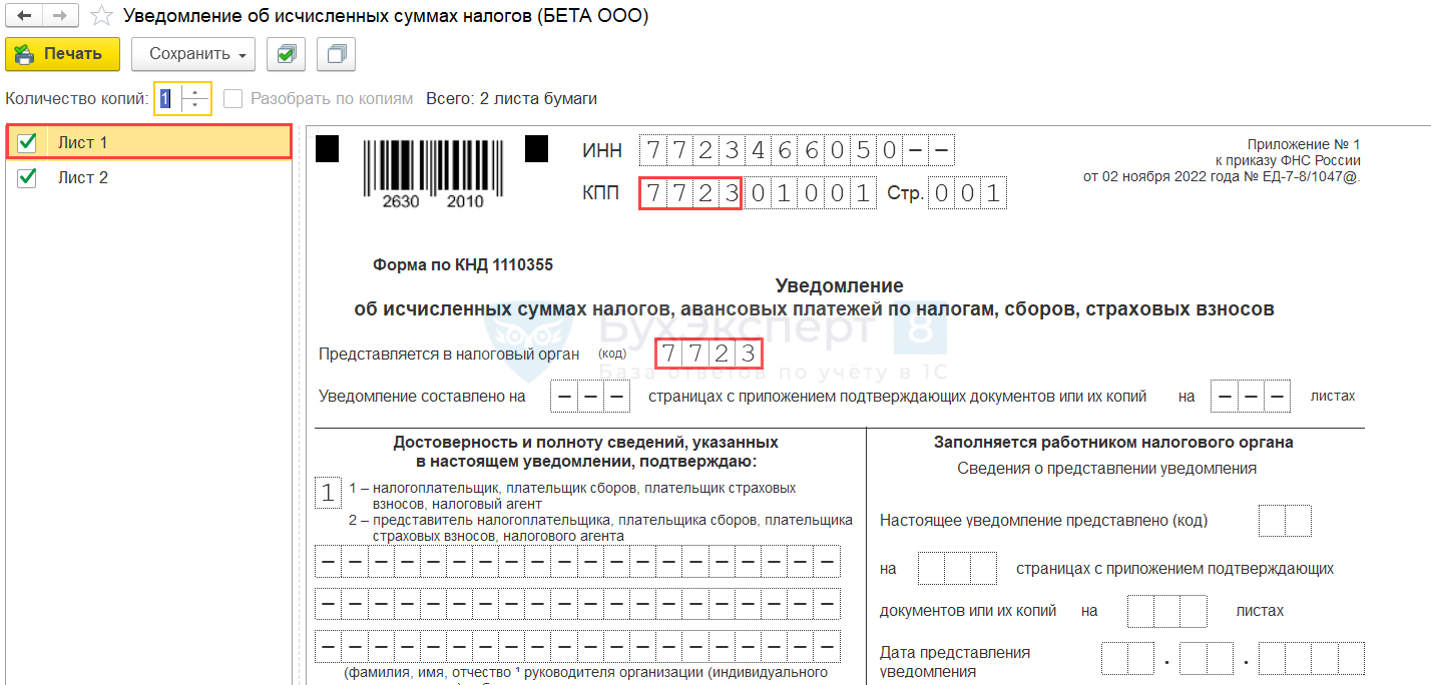

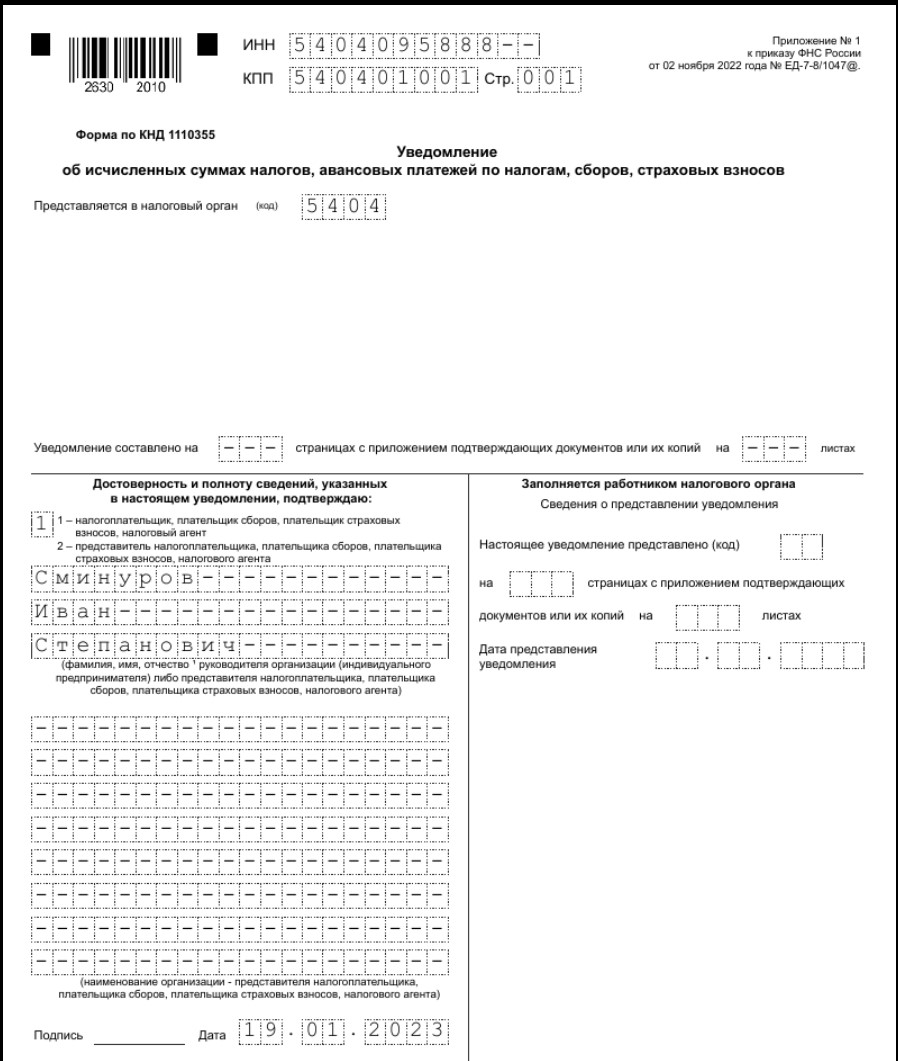

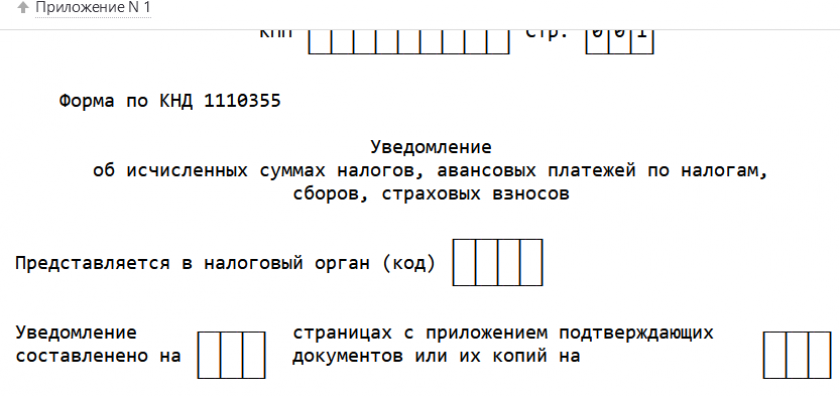

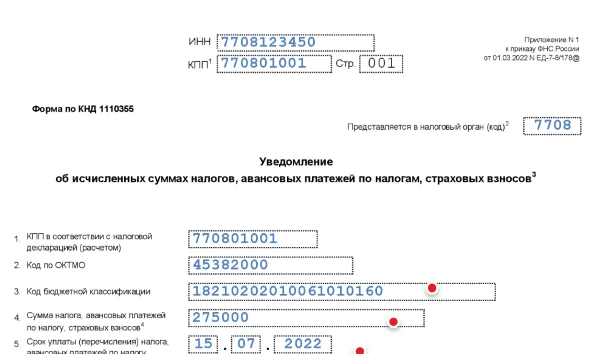

Уведомление об исчисленных суммах налогов

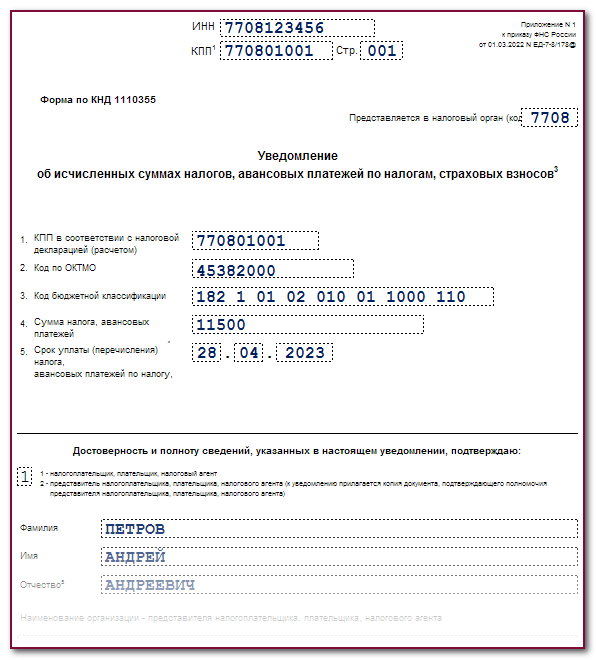

Чтобы инспекция могла распределить поступивший налоговый платеж в месяце, когда отчетность не сдается (или она не предусмотрена), плательщики должны направить Уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ).

Форма уведомления утверждена (Приказ ФНС от 02.11.2022 N ЕД-7-8/1047).

По общему правилу уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

- 1 раз в месяц до 25 числа — по всем налогам и взносам,

- 2 раза в месяц — до 3 и 25 числа — по НДФЛ

в налоговый орган по месту постановки на учет плательщика (крупнейшего плательщика).

При этом есть и отклонения от этого правила.

Если допустили ошибку в уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подано уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

За неподачу уведомления или за просрочку его сдачи придется заплатить штраф 200 руб. (п. 1 ст. 126 НК РФ).

Недоимка по налогам возникает со следующего дня после истечения установленного срока уплаты налога. Если Уведомление подано до наступления срока уплаты налога, то недоимка не формируется. В случае неподачи уведомления начислят пени даже при наличии положительного сальдо ЕНС.

До тех пор, пока вы не сдадите отчетность по уплаченным налогам и взносам, уплаченные суммы не распределятся по назначению и будут числиться на остатке ЕНС (ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

Сроки подачи уведомлений по ЕНП в 2024 году: таблица

Если крайний срок подачи уведомления или уплаты налога приходится на выходной день, то допускается делать перенос срока на следующий рабочий день. Например, 3 марта 2024 года (срок подачи уведомления по НДФЛ) выпадает на воскресенье, следовательно, допускается сделать перенос и подать уведомление 4 числа.

| Вид платежа | Категория плательщика | Срок подачи уведомления | Срок уплаты налога (сбора) |

|---|---|---|---|

| Налог на прибыль | Налоговые агенты при выплате дохода или дивидендов иностранному контрагенту | Не позднее 25 числа месяца, следующего за выплатой. За март, июнь и сентябрь уведомления не подаются, так как эти сроки совпадают со сдачей РСВ |

Не позднее 28 числа следующего месяца |

| НДФЛ | Организации и ИП, выплачивающие заработную плату и удерживающие НДФЛ | Не позднее 25 числа текущего месяца (за период с 1 по 22 число); Не позднее 3 числа следующего месяца (за период с 23 по последнее число) |

Не позднее 28 числа текущего месяца (за период с 1 по 22 число); Не позднее 5 числа следующего месяца (за период с 23 по последнее число) |

| Страховые взносы | Организации и ИП, выплачивающие какие-либо вознаграждения в пользу физлиц | Не позднее 25 числа месяца, в котором происходит выплата. В марте, июне, сентябре и октябре уведомления сдавать не нужно, поскольку это совпадает со сроком сдачи РСВ | Не позднее 28 числа месяца, в котором происходит выплата |

| Налог на имущество организации | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Транспортный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Земельный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| УСН | Организации и ИП | Не позднее 25 числа месяца, следующего за отчётным кварталом; За четвёртый квартал уведомления не подаются, так как по срокам совпадают со сдачей годовой декларации УСН |

Не позднее 28 числа месяца, следующего за отчётным кварталом |

| ЕСХН | Организации и ИП | Не позднее 25 июля (за первое полугодие 2024) | Не позднее 29 июля (с учётом переноса) |

Как исправить ошибку в уведомлении?

При наличии ошибки в реквизитах уведомления следует направить в ИФНС новое уведомление с верными реквизитами, но только в отношении обязанности, по которой допущена ошибка. Так:

- если неверно указана сумма обязанности, то в ИФНС представляется уведомление с теми же реквизитами, что и в прошлом, но с верной новой суммой;

- если неверно указаны иные реквизиты, то в первое поле уведомления вносятся ранее указанные реквизиты обязанности и сумма «0», а во второе поле — верные реквизиты и сумма обязанности.

Статья по теме:

Уплата налогов ИП в 2023 году

При этом, уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам.

Обязательно ли сдавать в ИФНС уведомление об исчислении НДФЛ в 2024 году?

По закону, обязательно нужно подавать уведомление в ИФНС по НДФЛ в 2024 году. Переходный период с применением вместо уведомления платежного поручения на перевод средств завершился в прошлом году.

***

Уведомление об оплате НДФЛ в 2024 году является неотъемлемой частью нового механизма ЕНС. С 2024 года оно подлежит обязательному оформлению и сдаче в ИФНС. Иначе, организации (ИП) может быть выписан штраф.

Отчеты до 25-го, уплата – до 28-го числа

От привычного порядка осталась периодичность уплаты налогов, взносов и подачи отчетов по ним – тут нет изменений. А вот даты другие: отчеты и уведомления – до 25 числа, уплата налогов – до 28 числа того же месяца, что и раньше.

Для платежей, которые перечисляются не с ЕНС, сроки отчетности и уплаты не изменились. То есть, например, взносы на травматизм, по-прежнему нужно перечислять до 15 числа следующего месяца.

Кроме того, не изменились и некоторые даты по тем платежам, которые нужно производить с ЕНС. Например, ИП Смирнов должен уплатить взносы на свое страхование в прежний срок: в фиксированном размере – до 31 декабря текущего года, в размере 1% от дохода свыше 300 000 рублей – до 1 июля следующего года.

Для некоторых налогов не поменялись и даты отчетов. Так, ИП на ОСНО подают декларацию 3-НДФЛ в прежний срок – до 30 апреля.

Важно! Рекомендуем свериться с НК РФ и уточнить даты для всех налогов, которые платит ваша компания

Особенности уплаты НДФЛ и взносов за работников

Больше всего изменений по налогу с доходов работников, который перечисляет каждый налоговый агент.

С 2024 года в каждом месяце 2 расчетных периода по НДФЛ:

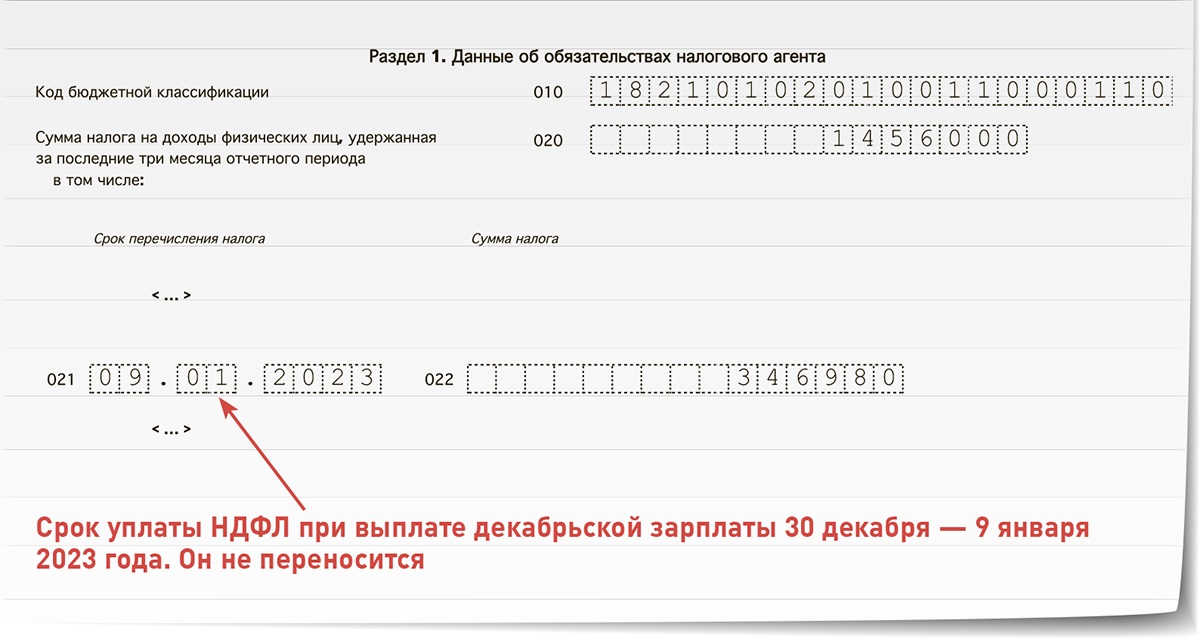

- с 1 по 22 число — уплата НДФЛ до 28 числа, подача уведомления по ЕНП — до 25 числа;

- с 23 по 30 (31) число либо 28 (29) февраля — уплата НДФЛ до 5 числа, подача уведомления по ЕНП — до 3 числа следующего месяца.

Обратите внимание! Если в периоде не было выплат физлицам, которые облагаются НДФЛ, то платить нечего. Тогда и уведомление подавать не придется

Например, если компания выплачивает заработную плату 5 и 20 числа, то обе выплаты приходятся на первый расчетный период (с 1 по 22). Если в месяце больше никаких выплат не было, значит, уведомление за второй период (с 23 по последний день месяца) не подается.

По страховым взносам расчетный период остался прежним — календарный месяц. Платить взносы по единому тарифу (ОПС + ОМС + ВНиМ) нужно до 28 числа следующего месяца.

И еще пара важных правил про списание налогов:

- НДФЛ резервируется в счет уплаты не позднее следующего дня после получения уведомления автоматически. Например, если оно направлено 23 числа, то налог будет зарезервирован не позже 24 числа, а не 28 числа;

- страховые взносы за работников также резервируются по факту получения уведомления, но после НДФЛ.

Что такое резервирование суммы платежа? Оно означает направление положительного сальдо ЕНС в отложенную переплату по конкретному налогу или взносам. Такое резервирование в общем случае можно сделать по заявлению. Однако если речь о НДФЛ и страховых взносах работников, резервирование производится автоматически. Более того, желание плательщика роли не играет — как только будет подано уведомление с суммами НДФЛ и взносов, они сразу же будут направлены в резерв: сначала сумма НДФЛ, а затем, если средств достаточно, то и сумма взносов. Вернуть их обратно не выйдет.

Например, на сальдо ЕНС компании 100 тыс. рублей. 23 апреля подано ЕНП-уведомление на 3 платежа: НДФЛ работников — 30 тыс., единые взносы работников — 40 тыс., аванс при УСН — 45 тыс. 24 апреля с сальдо ЕНС будет списано 30 тыс. в счет уплаты НДФЛ и 40 тыс. — на взносы. На сальдо останется 30 тыс. рублей. Даже если подать заявление на зачет денег с сальдо в счет аванса по УСН, а не в счет НДФЛ / взносов, ФНС его проигнорирует.

Порядок заполнения и подачи уведомлений по исчисленному и удержанному НДФЛ

Уведомления подают организации и ИП, являющиеся налоговыми агентами в 2024 году:

| НДФЛ, исчисленный и удержанный | Срок подачи | Срок уплаты |

| с 01 по 22 января | 25 января | 29 января* |

| с 23 января по 31 января | 5 февраля* | 5 февраля |

| с 1 февраля по 22 февраля | 26 февраля* | 28 февраля |

| с 23 февраля по 29 февраля | 4 марта* | 5 марта |

| с 1 марта по 22 марта | 25 марта | 28 марта |

| с 23 марта по 31 марта | 3 апреля | 5 апреля |

| с 1 апреля по 22 апреля | 25 апреля | 2 мая* |

| с 23 апреля по 30 апреля | 3 мая | 6 мая* |

| с 1 мая по 22 мая | 27 мая* | 28 мая |

| с 23 мая по 31 мая | 3 июня | 5 июня |

| с 1 июня по 22 июня | 25 июня | 28 июня |

| с 22 июня по 30 июня | 3 июля | 5 июля |

| с 1 июля по 22 июля | 25 июля | 29 июля* |

| с 23 июля по 31 июля | 5 августа* | 5 августа |

| с 1 августа по 22 августа | 26 августа* | 28 августа* |

| с 23 августа по 31 августа | 3 сентября | 5 сентября |

| с 1 сентября по 22 сентября | 25 сентября | 30 сентября* |

| с 23 сентября по 30 сентября | 3 октября | 7 октября* |

| с 1 октября по 22 октября | 25 октября | 28 октября |

| с 23 октября по 31 октября | 5 ноября* | 5 ноября |

| с 1 ноября по 22 ноября | 25 ноября | 28 ноября |

| с 23 ноября по 30 ноября | 3 декабря | 5 декабря |

| с 1 декабря по 22 декабря | 25 декабря | 28 декабря |

| с 23 декабря по 31 декабря | 28 декабря* | 28 декабря* |

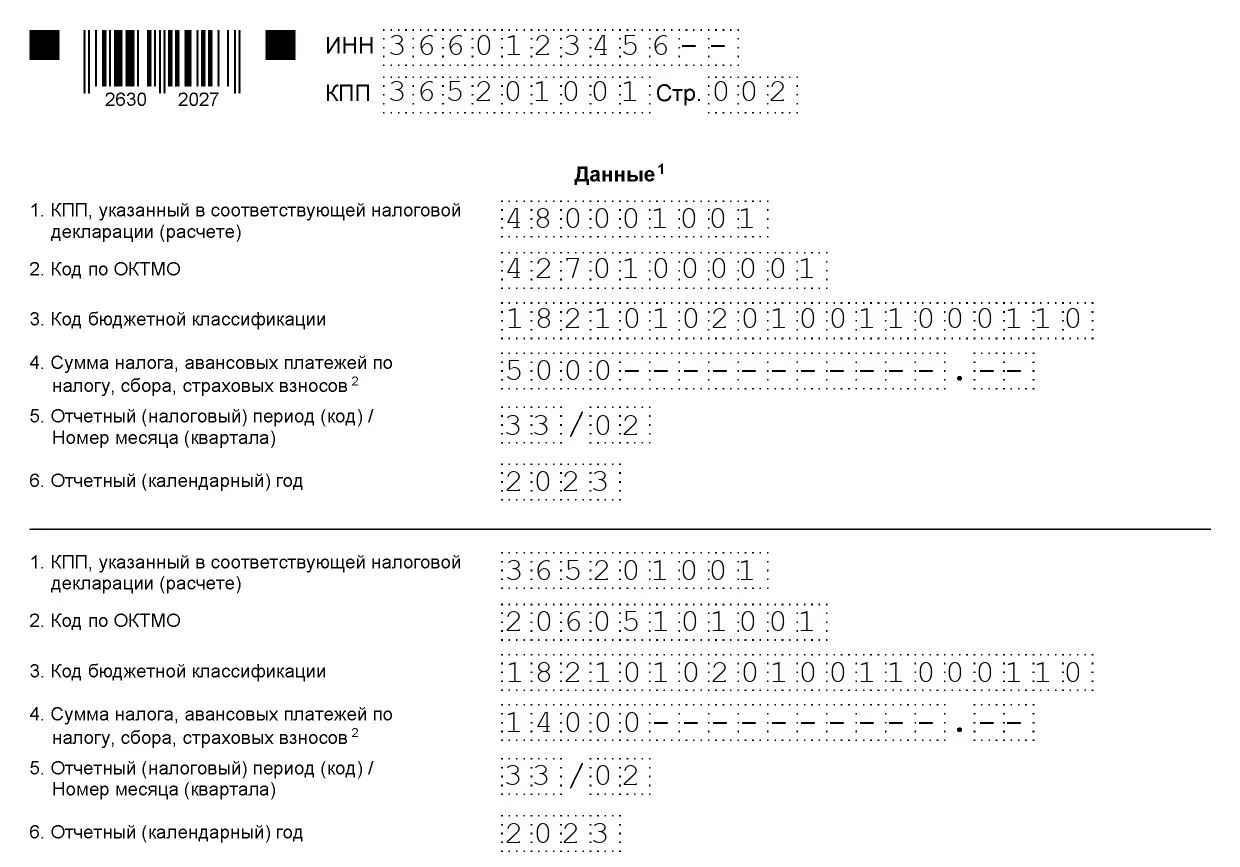

Форма и порядок заполнения уведомления утверждены Приказом ФНС от 02.11.2022 N ЕД-7-8/1047@.

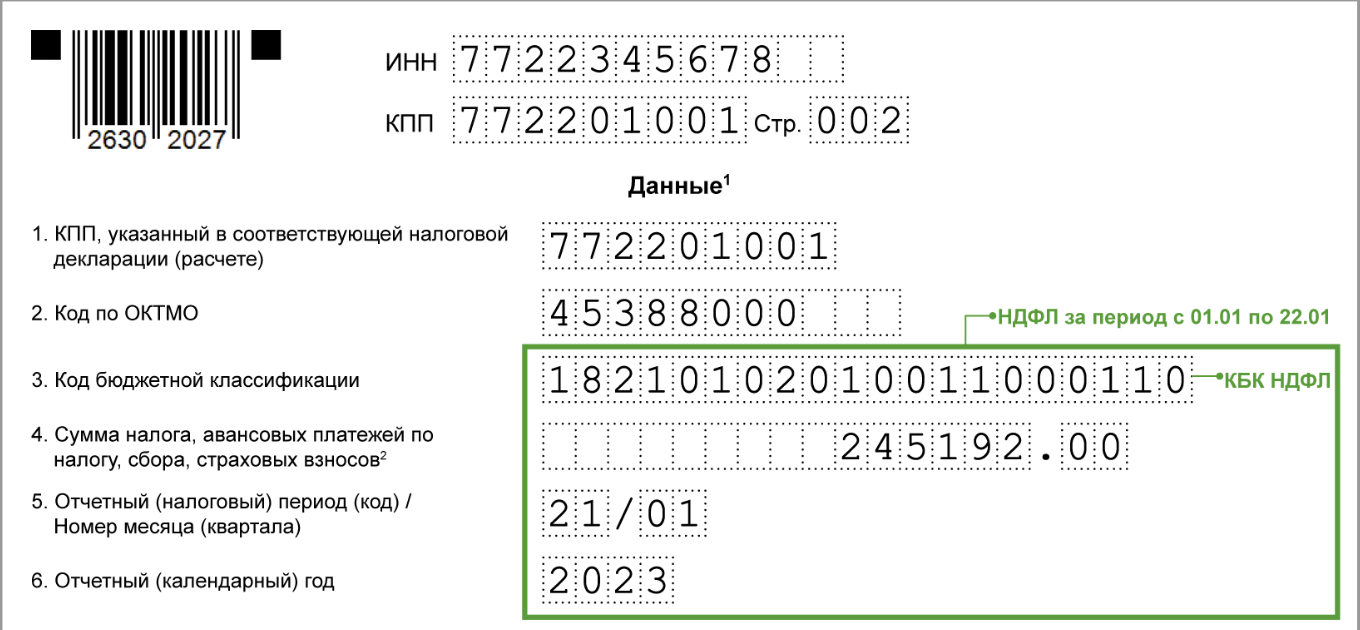

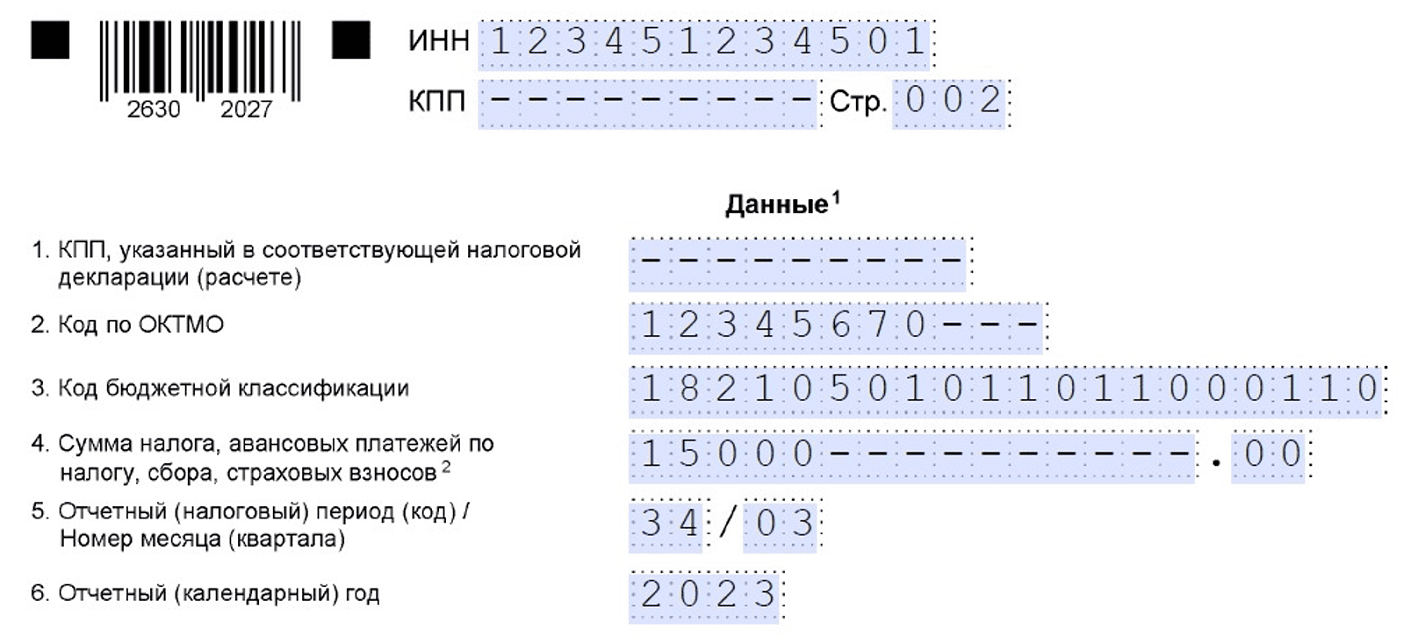

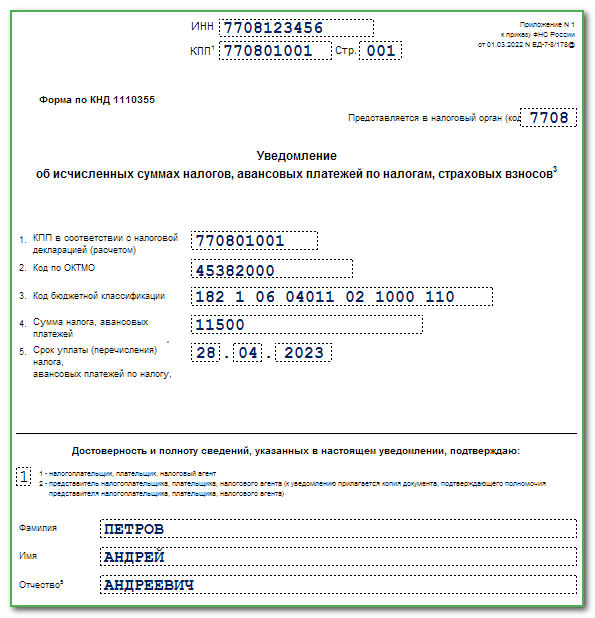

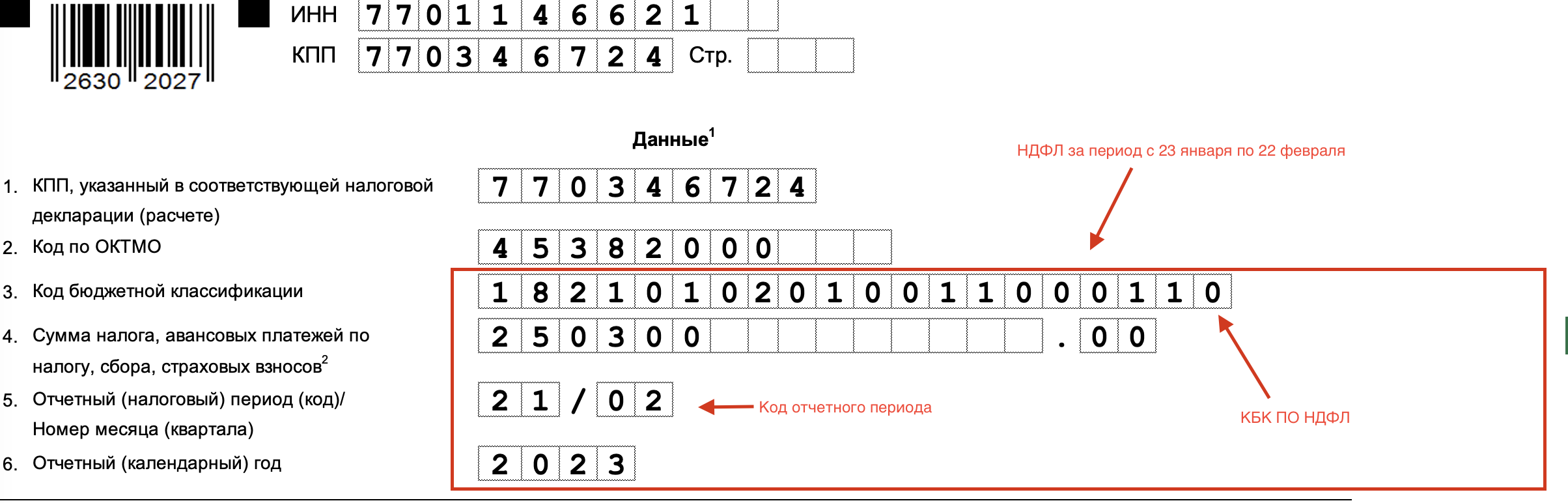

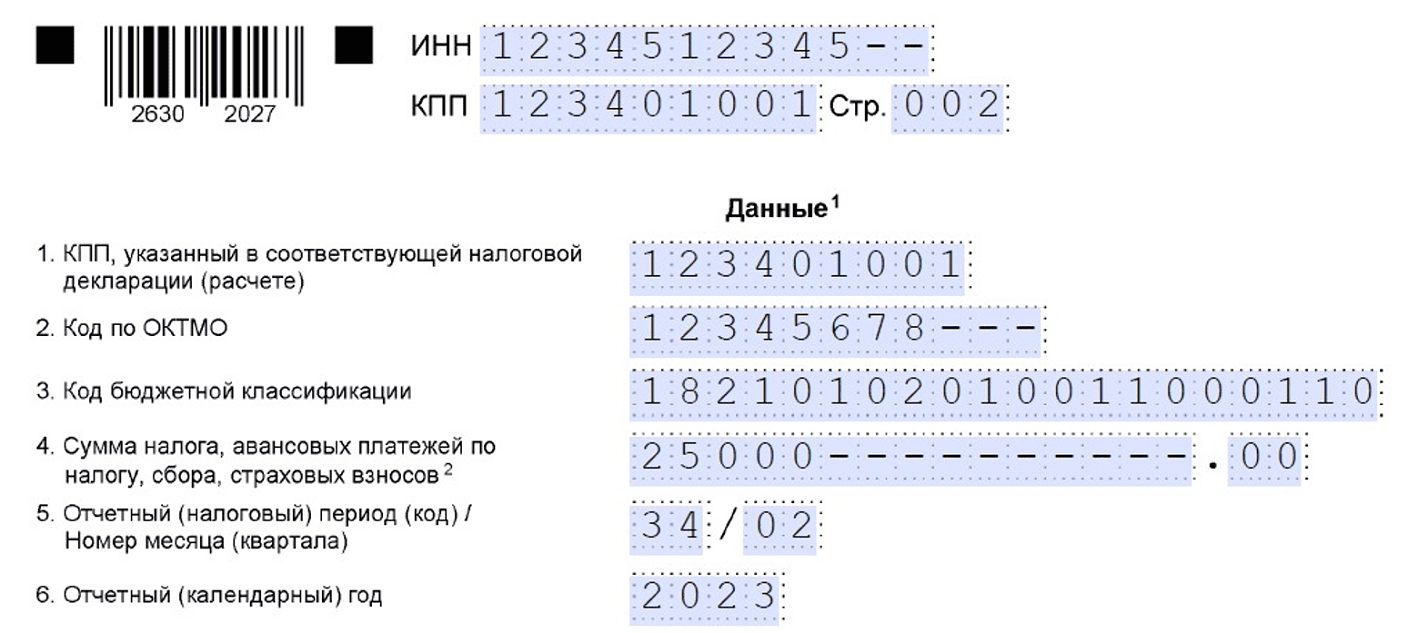

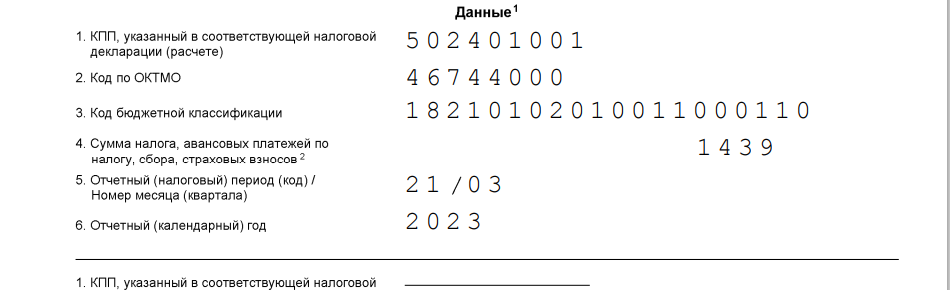

В разделе Данные уведомления указываются:

- КПП — в соответствии со свидетельством о постановке на учет организации, а также по месту нахождения обособленного подразделения (п. 2.6.1 Приложения 2 к Приказу ФНС от 02.11.2022 N ЕД-7-8/1047@);

- ОКТМО — по месту нахождения организации, обособленного подразделения (месту жительства ИП);

-

КБК — соответствующий доходу, в частности:

- 182 1 01 02010 01 1000 110 — 13% (доход до 5 млн руб.);

- 182 1 01 02080 01 1000 110 — 15% (свыше 5 млн руб.);

- 182 1 01 02130 01 1000 110 — с дивидендов;

- Сумма налога, авансового платежа — сумма налога, начисленного и удержанного в данном периоде;

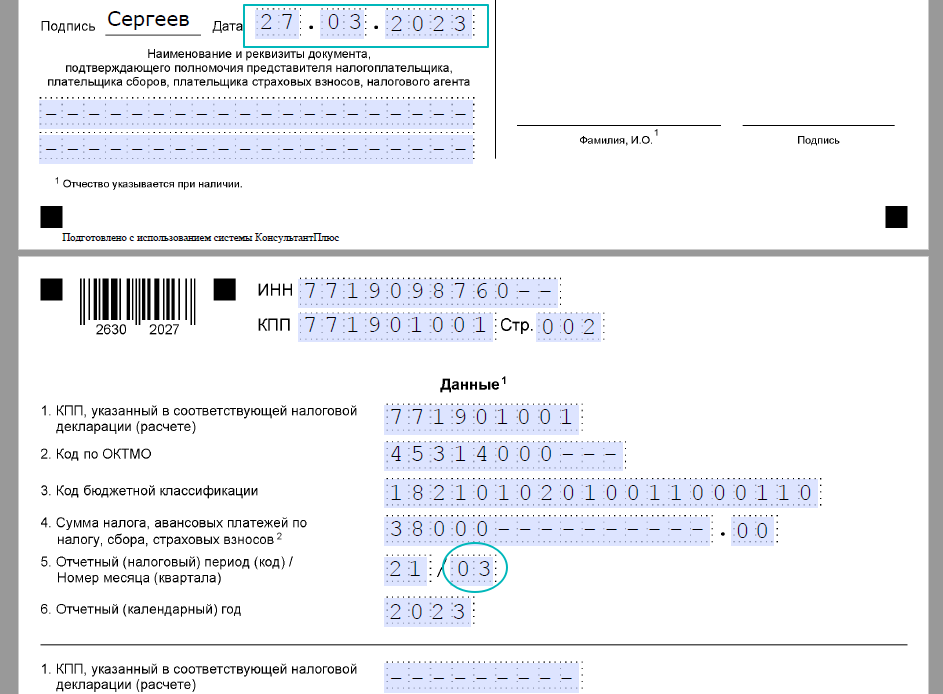

- Отчетный (налоговый) период — указываются коды, определяющие период (п. 1 ст. 1, п. 7–9 ст. 2, п. 2 ст. 6 Федерального закона от 27.11.2023 N 539-ФЗ):

| Период | Код периода | Период | Код периода |

| с 01.01.2024 по 22.01.2024 | 21/01 | с 01.07.2024 по 22.07.2024 | 33/01 |

| с 23.01.2024 по 31.01.2024 | 21/11 | с 23.07.2024 по 31.07.2024 | 33/11 |

| с 01.02.2024 по 22.02.2024 | 21/02 | с 01.08.2024 по 22.08.2024 | 33/02 |

| с 23.02.2024 по 29.02.2024 | 21/12 | с 23.08.2024 по 31.08.2024 | 33/12 |

| с 01.03.2024 по 22.03.2024 | 21/03 | с 01.09.2024 по 22.09.2024 | 33/03 |

| с 23.03.2024 по 31.03.2024 | 21/13 | с 23.09.2024 по 30.09.2024 | 33/13 |

| с 01.04.2024 по 22.04.2024 | 31/01 | с 01.10.2024 по 22.10.2024 | 34/01 |

| с 23.04.2024 по 30.04.2024 | 31/11 | с 23.10.2024 по 31.10.2024 | 34/11 |

| с 01.05.2024 по 22.05.2024 | 31/02 | с 01.11.2024 по 22.11.2024 | 34/02 |

| с 23.05.2024 по 31.05.2024 | 31/12 | с 23.11.2024 по 30.11.2024 | 34/12 |

| с 01.06.2024 по 22.06.2024 | 31/03 | с 01.12.2024 по 22.12.2024 | 34/03 |

| с 23.06.2024 по 30.06.2024 | 31/13 | с 23.12.2024 по 31.12.2024 | 34/13 |

Сроки подачи Уведомления по основным налогам в 2024 году

* — в таблице учтены переносы крайних дат подачи уведомлений в 2024 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции, указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь Уведомления налоговому агенту сдавать не надо т.к. за эти месяцы в апреле, июле, октябре до 25 числа уже будет сдана декларация по налогу на прибыль, а уплата авансов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября на момент получения платежа из отчетности.

| Налоги и взносы | Срок подачи |

| Налог на прибыль — налоговый агент при выплате дохода / дивидендов иностранному контрагенту | до 25 числа месяца, следующего за выплатой дохода, в котором не сдается отчетность |

Страховые взносы

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т. е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

| Налоги и взносы | Срок подачи |

| Страховые взносы за: | |

| январь | 26 февраля* |

| февраль | 25 марта |

| апрель | 27 мая* |

| май | 25 июня |

| июль | 26 августа* |

| август | 25 сентября |

| октябрь | 25 ноября |

| ноябрь | 25 декабря |

НДФЛ

| Налоги и взносы | Срок подачи |

| НДФЛ, исчисленный и удержанный: | |

| с 01 по 22 января | 25 января |

| с 23 января по 31 января | 5 февраля* |

| с 1 февраля по 22 февраля | 26 февраля* |

| с 23 февраля по 29 февраля | 4 марта* |

| с 1 марта по 22 марта | 25 марта |

| с 23 марта по 31 марта | 3 апреля |

| с 1 апреля по 22 апреля | 25 апреля |

| с 23 апреля по 30 апреля | 3 мая |

| с 1 мая по 22 мая | 27 мая* |

| с 23 мая по 31 мая | 3 июня |

| с 1 июня по 22 июня | 25 июня |

| с 22 июня по 30 июня | 3 июля |

| с 1 июля по 22 июля | 25 июля |

| с 23 июля по 31 июля | 5 августа* |

| с 1 августа по 22 августа | 26 августа* |

| с 23 августа по 31 августа | 3 сентября |

| с 1 сентября по 22 сентября | 25 сентября |

| с 23 сентября по 30 сентября | 3 октября |

| с 1 октября по 22 октября | 25 октября |

| с 23 октября по 31 октября | 5 ноября* |

| с 1 ноября по 22 ноября | 25 ноября |

| с 23 ноября по 30 ноября | 3 декабря |

| с 1 декабря по 22 декабря | 25 декабря |

| с 23 декабря по 31 декабря | 28 декабря* |

УСН

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

- 25 марта 2024 — Декларация по УСН за 2023 в ИФНС.

- 28 марта 2024 — платежка УСН за 2023.

У ИП свои сроки, но аналогичная ситуация: 25 апреля 2024 Декларация по УСН за 2023 в ИФНС и 29 апреля 2024 платежка УСН за 2023.

| Налоги и взносы | Срок подачи |

| УСН за: | |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Налог на имущество

| Налоги и взносы | Срок подачи |

| Налог на имущество ЮЛ(если есть авансовые платежи) за: | |

| 2023 год (только по налогу, исчисляемому по кадастровой стоимости, для налога по среднегодовой стоимости — декларация) | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Транспортный налог

| Налоги и взносы | Срок подачи |

| Транспортный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Земельный налог

| Налоги и взносы | Срок подачи |

| Земельный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Можно ли в 2024 году подавать одно уведомление по НДФЛ вместо двух

В 2024 году все организации и ИП перейдут на представление уведомлений о рассчитанных суммах НДФЛ дважды в месяц (Федеральный закон от 27.11.2023 № 539-ФЗ). Первое уведомление, в котором отражаются суммы НДФЛ, исчисленные и удержанные с 1-го по 22-е число текущего месяца, нужно будет сдавать в налоговую инспекцию не позднее 25-го числа текущего месяца. Второе уведомление, в котором указывается сумма НДФЛ, исчисленная и удержанная в период с 23-го числа по последнее число текущего месяца, потребуется сдавать не позднее 3-го числа следующего месяца.

Многие бухгалтеры, кадровики и руководители компаний задаются вопросом, можно ли в 2024 году подавать одно уведомление по НДФЛ вместо двух? Если коротко отвечать на этот вопрос, то – да, можно. Действующее законодательство не содержит прямого запрета на представление в будущем году одного уведомления о рассчитанных суммах НДФЛ в месяц.

НДФЛ по-новому в 2024 году

- Уведомления по НДФЛ: как сдавать в декабре 2023 года и в 2024 году

- Сроки уплаты НДФЛ с 2024 года

Стоит понимать, что уведомление о рассчитанных суммах налогов никакой самостоятельной ценности ни для налоговых органов, ни тем более для налоговых агентов не представляет. Такое уведомление требуется только для того, чтобы налоговая инспекция могла оперативно и корректно списать в бюджет с единого налогового счета уплаченные суммы НДФЛ.

Уведомления налоговые агенты представляют по факту исчисления и удержания сумм налога

Для налоговых органов не важно, сколько именно уведомлений направит в текущем месяце налоговый агент. Главное требование – чтобы в уведомлении содержались сведения об исчисленных суммах НДФЛ, удержанных как при выплате заработной платы, так и при выплате авансов.

Если в 2024 году все выплаты работникам будут укладываться в период с 1-го по 22-е число месяца, то второго уведомления по НДФЛ представлять не потребуется. Вся информация об исчисленных суммах налога и без того уже будет содержаться в первом уведомлении, представляемом до 25-го числа текущего месяца.

Естественно, в организации могут быть отпускные, больничные и т.д. Но если таких выплат нет, или они также укладываются в период с 1-го по 22-е число месяца, то второе уведомление по НДФЛ (представляется не позднее 3-го числа следующего месяца) с нулевыми показателями сдавать не нужно. Уведомления о рассчитанных суммах налогов – это не налоговые декларации, которые нужно представлять в ИФНС даже с нулевыми показателями в целях информирования об отсутствии налогооблагаемой базы в том или ином периоде.

Законодательство не обязывает организации и ИП представлять «нулевые» уведомления о рассчитанных суммах налогов и страховых взносов. Отвечая на частный вопрос налогоплательщика, ФНС подтверждала, что «нулевые» уведомления не нужны.

Куда направлять уведомление об оплате НДФЛ 2024 году?

Уведомление по НДФЛ необходимо направлять в ИФНС по месту постановки на учет плательщика, крупнейшего налогоплательщика. Это можно сделать по ТКС, через личный налогоплательщика-юрлица (ИП) на сайте ФНС или на бумаге.

При этом, право на бумажное уведомление есть у организаций (ИП):

- со среднесписочной численностью работников за предшествующий календарный год не более 100 человек;

- с численностью работников в 10 человек и менее (в налоговом периоде) — для налоговых агентов, производящих исчисление и удержание НДФЛ.

Электронную форму уведомления по НДФЛ с 2024 года можно сформировать в 1С ЗУП – специализированной программе 1с.

Стоит отметить, что за несвоевременное представление или не представление уведомления предусмотрен штраф в размере 200 руб. (п. 1 ст. 126 НК РФ).

Что такое уведомление по НДФЛ с 2024 года?

Согласно п. 9 ст. 58 НК РФ, для правильного распределения сумм, перечисляемых в бюджет с помощью единого налогового платежа (ЕНП), налогоплательщикам следует направлять в ИФНС уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика.

Уведомления по НДФЛ в налоговую с 2024 года следует предоставлять по форме утвержденной приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@.

В уведомление указывается информация, необходимая для уплаты конкретного налога или сбора, а именно:

- КПП российской организации (ИП не указывают данный код);

- КБК обязанностей по налогам, страховым взносам, сборам, подлежащих уплате;

- ОКТМО;

- сумма обязательства;

- отчетный (налоговый) период;

- месяц (квартал);

- отчетный год.

Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Итоги

В 2023 году полностью изменился порядок уплаты налогов в связи с введением ЕНС и ЕНП. Уведомление об исчисленных суммах — основной документ, посредством которого налогоплательщик оформляет свои платежи. В 2024 году в системе Единого налогового платежа произошли изменения:

- оформление платёжек со статусом «02» отменено, все платежи теперь зачисляются на ЕНС посредством ЕНП;

- для НДФЛ месяц разделён на два расчётных периода, соответственно, уведомления по этому налогу, как и платежи, нужно производить дважды в месяц;

- разрешено направление средств, формирующих положительное сальдо ЕНС, для пополнения счетов третьих лиц;

- обновлены контрольные соотношения, коды расчётных периодов, КБК и сроки представления уведомлений.