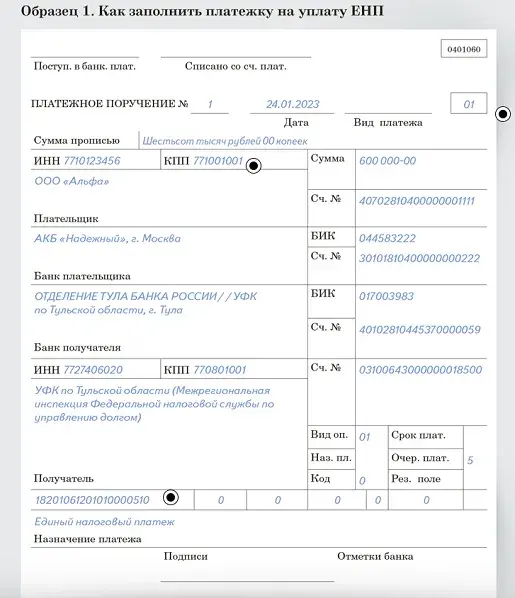

Реквизиты платежного поручения при перечислении налогов в 2024 году

Налоговые изменения в 2024 году

Согласно новым правилам, с 1 января 2024 года налог на доходы физических лиц будет начисляться в модифицированном порядке. Теперь организации будут обязаны удерживать налог с заработной платы уже на этапе выплаты работнику. Таким образом, физические лица будут платить НДФЛ автоматически без необходимости самостоятельной декларации.

Кроме этого, в 2024 году введутся новые формы и сроки предоставления налоговой отчетности. Например, для отдельных категорий налогоплательщиков будет обязательной электронная отчетность, которую нужно будет предоставлять в налоговые органы. Будут внесены изменения в форму Декларации по НДФЛ, а также в сроки ее представления.

Важно отметить, что эти налоговые изменения могут повлечь за собой некоторые сложности для налогоплательщиков. Поэтому рекомендуется заранее ознакомиться с новыми требованиями, проконсультироваться с специалистами и учесть эти изменения в своей деятельности

ОБРАЗЦЫ НЕНАЛОГОВЫХ платежей

Изменения в перечне реквизитов для перечисления НДФЛ

С 1 января 2024 года вступают в силу изменения в перечне реквизитов для перечисления НДФЛ, которые необходимо учитывать при осуществлении перечисления данных платежей в бюджет.

Согласно новым требованиям, перечень реквизитов для перечисления НДФЛ будет включать следующие данные:

| № | Наименование реквизита | Описание |

|---|---|---|

| 1 | ИНН налогоплательщика | Уникальный идентификационный номер налогоплательщика |

| 2 | КПП налогоплательщика | Код причины постановки на учет налогоплательщика |

| 3 | Наименование налогоплательщика | Полное наименование организации или фамилия, имя, отчество физического лица |

| 4 | ОКТМО | Общероссийский классификатор территорий муниципальных образований |

| 5 | Номер лицевого счета | Уникальный номер лицевого счета налогоплательщика |

| 6 | Сумма перечисляемого налога | Сумма НДФЛ, которую необходимо перечислить в бюджет |

Эти изменения в перечне реквизитов вводятся с целью упрощения процесса перечисления НДФЛ и повышения его прозрачности. Новые реквизиты обязательно должны быть указаны в соответствующих документах при осуществлении платежей.

Ознакомьтесь с новым перечнем реквизитов и обеспечьте их правильное указание при перечислении НДФЛ, чтобы избежать возможных последствий в виде штрафных санкций со стороны налоговых органов.

Новые сроки уплаты НДФЛ-2023

С 2024 года вступают в силу новые сроки уплаты налога на доходы физических лиц (НДФЛ). Это связано с изменениями в налоговом законодательстве, которые были приняты в прошлом году

Важно быть в курсе этих изменений и следовать новым правилам, чтобы избежать штрафов и проблем с налоговыми органами

Ниже представлены основные нововведения и сроки уплаты НДФЛ-2023:

Упрощение процедуры уплаты

- Новые правила предусматривают упрощенный порядок уплаты НДФЛ для налоговых агентов.

- Теперь налоговый агент может выполнять расчет и уплату налога как за себя, так и за налогоплательщика.

- Уплата налога возможна как единовременно, так и в рассрочку.

Измененные сроки уплаты

- Срок уплаты налога для налоговых агентов и организаций составляет 15-й день с момента окончания налогового периода.

- Количество периодов для уплаты НДФЛ остается прежним — ежеквартально (4 раза в год).

- При этом, для некоторых категорий ставится условие досрочной уплаты налога в течение 5-ти рабочих дней с момента получения дохода.

Контроль за своевременной уплатой

- Налоговые органы усилили контроль за своевременной уплатой НДФЛ.

- В случае несоблюдения сроков уплаты налога, организации и налоговые агенты могут быть подвергнуты штрафным санкциям.

- Размер штрафа зависит от суммы неуплаченного налога и может достигать до 40% от этой суммы.

Рекомендации для налогоплательщиков

- Необходимо вовремя предоставлять налоговым агентам все необходимые документы для расчета и уплаты НДФЛ.

- Внимательно просматривайте свои доходы и следите за их учетом в декларациях.

- При возникновении вопросов или проблем с уплатой налога обращайтесь в налоговые органы для получения консультаций и помощи.

Соблюдение новых сроков уплаты НДФЛ-2023 является обязательным для всех налогоплательщиков и налоговых агентов. Помните, что неуплата налога или его несвоевременная уплата может повлечь за собой серьезные последствия, вплоть до уголовной ответственности. Будьте внимательны и следуйте новым правилам, чтобы избежать проблем с налогами!

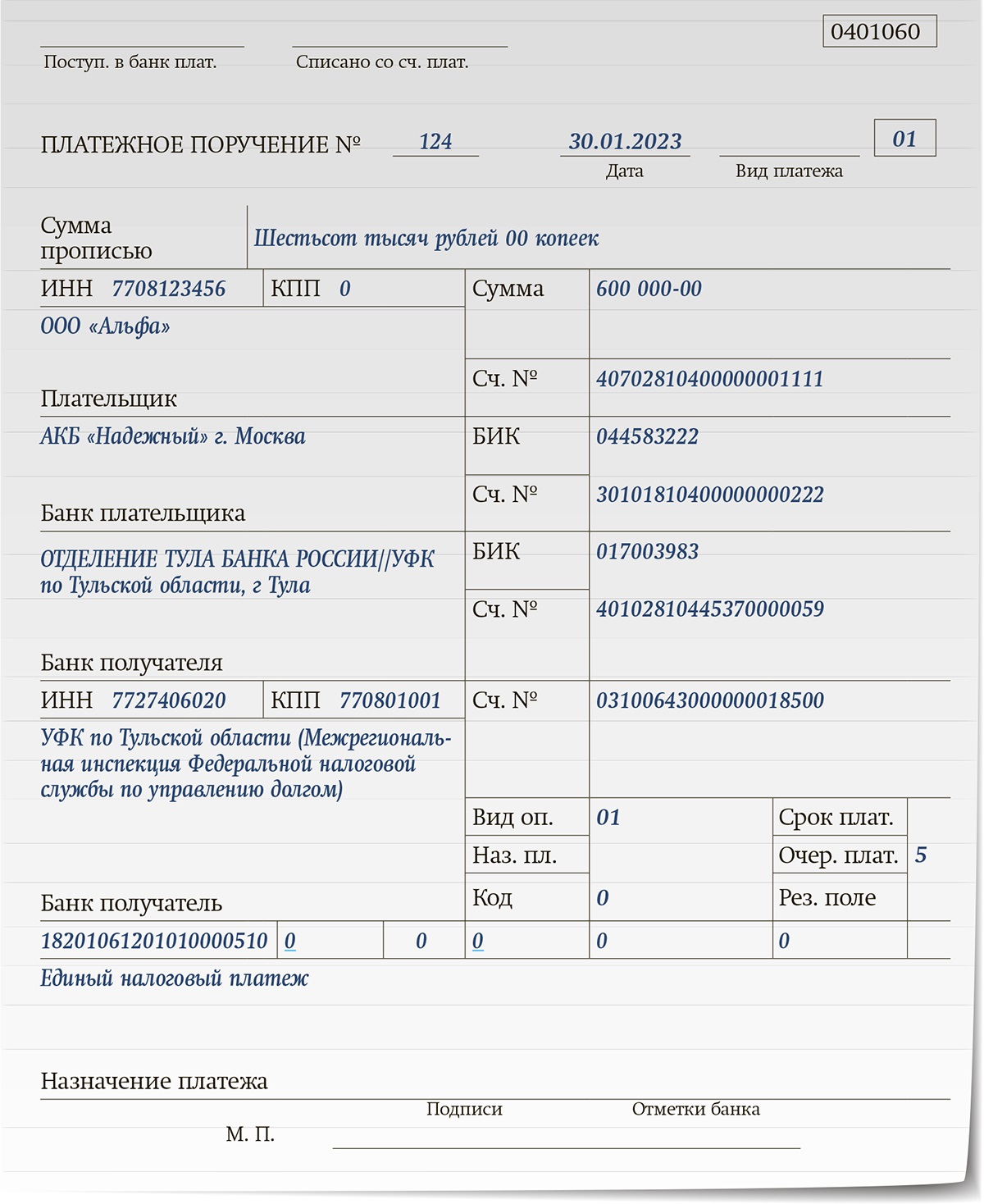

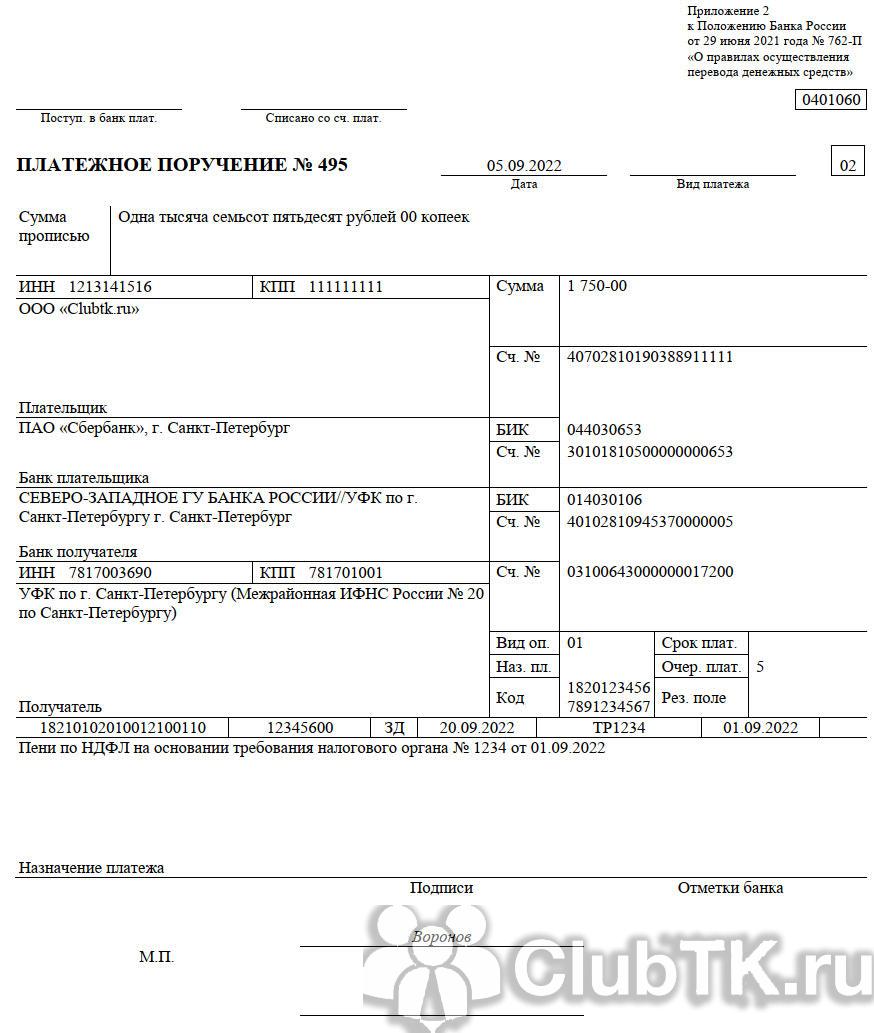

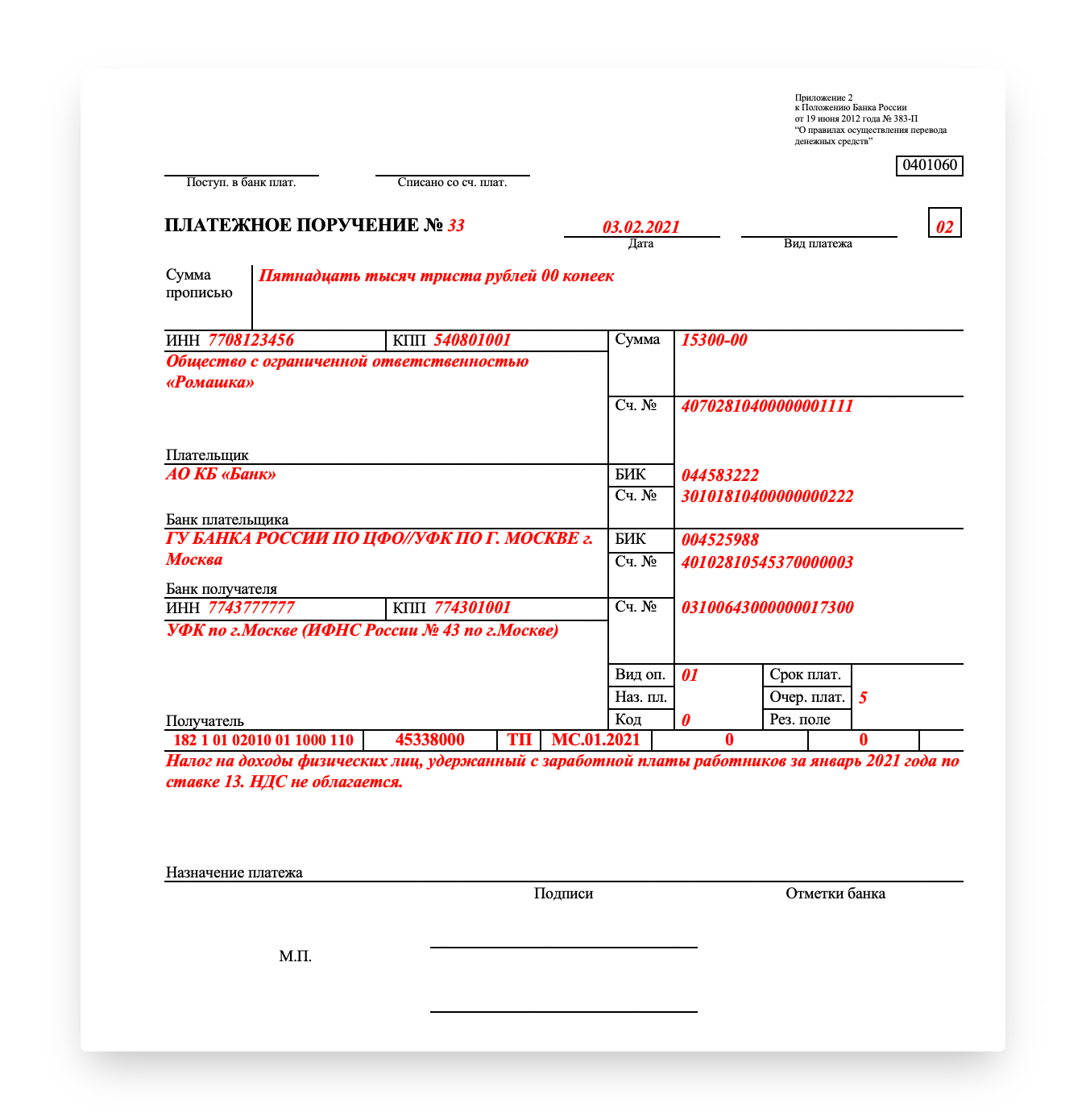

Образец заполнения платежного поручения в 2024 году

Идентификационные данные налогоплательщика

Представляем информацию о налогоплательщике, которая должна быть указана в платежном поручении:

- ФИО: Иванов Иван Иванович

- ИНН: 1234567890

- КПП: 123456789

Информация о налоге

Кроме идентификационных данных, необходимо указать информацию о налоге:

- Наименование налога: НДФЛ

- Период: 2024 год

- Сумма налога: 1000 рублей

Реквизиты налогового агента

Также необходимо указать реквизиты налогового агента, через которого будет производиться уплата налога:

- Наименование: ООО «Налоговый Агент»

- ИНН: 0987654321

- КПП: 987654321

Банковские реквизиты

В платежном поручении нужно указать банковские реквизиты для перевода налога:

- Наименование банка: АО «Банк»

- БИК: 123456789

- Корреспондентский счет: 987654321

- Расчетный счет: 12345678901234567890

Назначение платежа

В конце платежного поручения необходимо указать назначение платежа:

Оплата НДФЛ за 2024 год в соответствии с декларацией налогового агента.

Обратите внимание, что указанные данные являются примером и могут отличаться в зависимости от конкретной ситуации. Всегда следуйте инструкциям и рекомендациям налоговых органов при заполнении платежного поручения

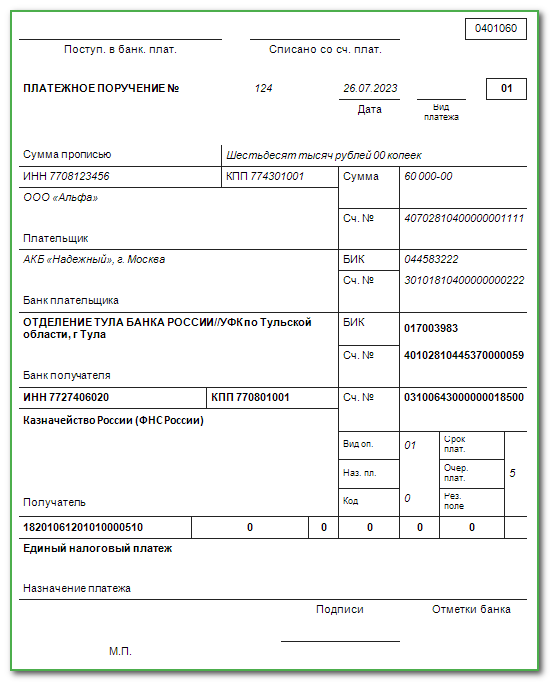

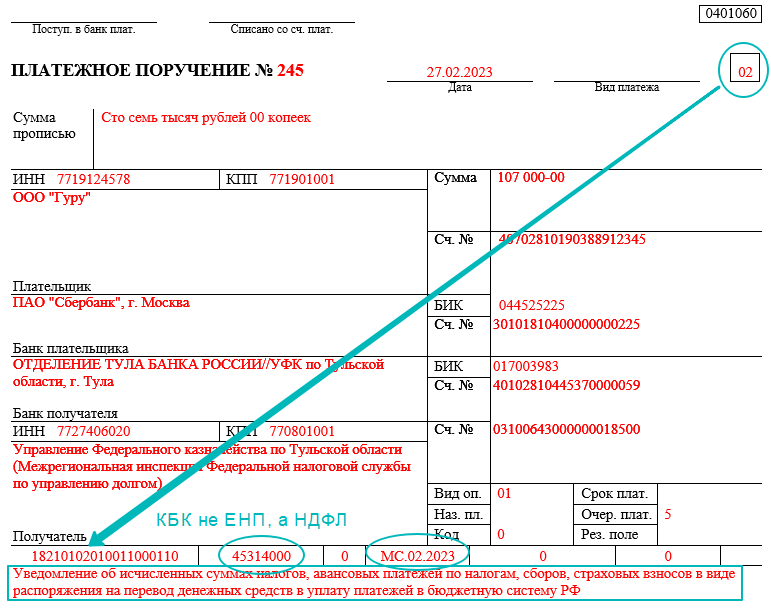

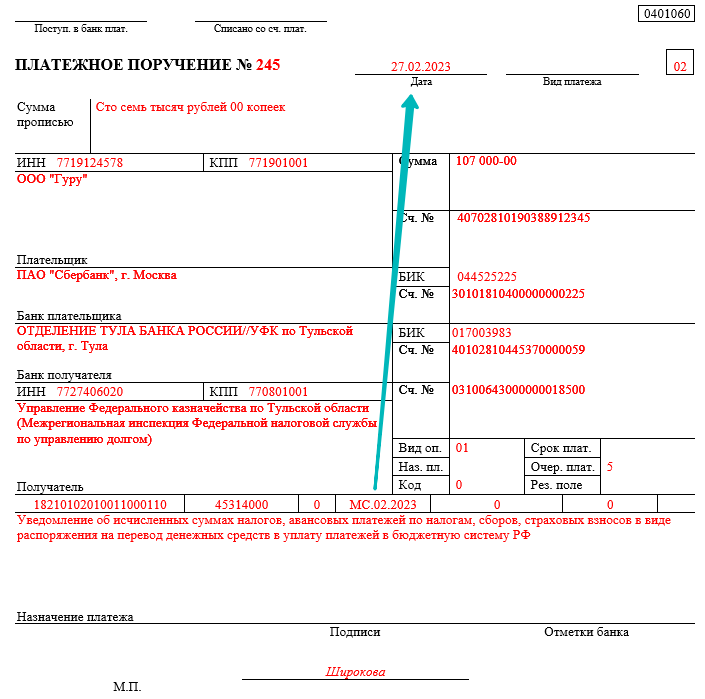

Платежное поручение по НДФЛ в 2024 году

Для правильного заполнения платежного поручения по НДФЛ в 2024 году, следует обратить внимание на следующие моменты:

- Дата платежа: указывается дата, когда осуществляется платеж. Для уплаты НДФЛ с дивидендов в 2024 году следует указать соответствующую дату, согласно установленным срокам.

- Сумма платежа: указывается сумма налога, подлежащего уплате.

- Номер расчетного счета: указывается расчетный счет, на который будет производиться перечисление средств.

- Идентификационный номер налогоплательщика (ИНН): указывается ИНН налогоплательщика, с корого будет производиться удержание налога.

- Наименование налогоплательщика: указывается полное наименование налогоплательщика, включая все необходимые реквизиты и сведения.

Пример заполнения платежного поручения по НДФЛ в 2024 году:

| Дата платежа | Сумма платежа | Номер расчетного счета | ИНН налогоплательщика | Наименование налогоплательщика |

|---|---|---|---|---|

| 15.02.2023 | 5000 рублей | 12345678901234567890 | 1234567890 | Иванов Иван Иванович |

Точное и своевременное заполнение платежного поручения по НДФЛ в 2024 году гарантирует правильное уплату налога с дивидендов и соблюдение требований налогового законодательства.

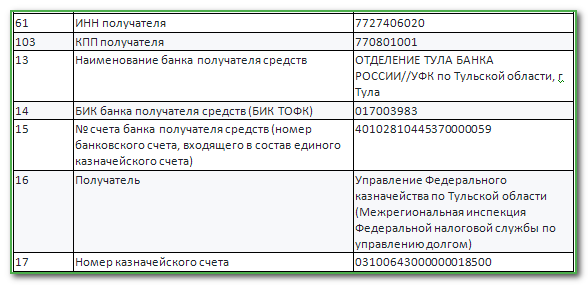

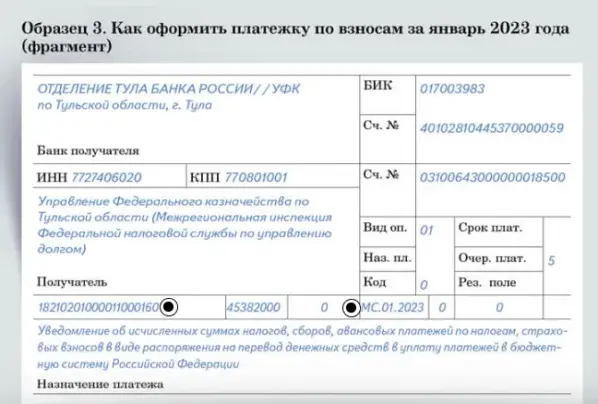

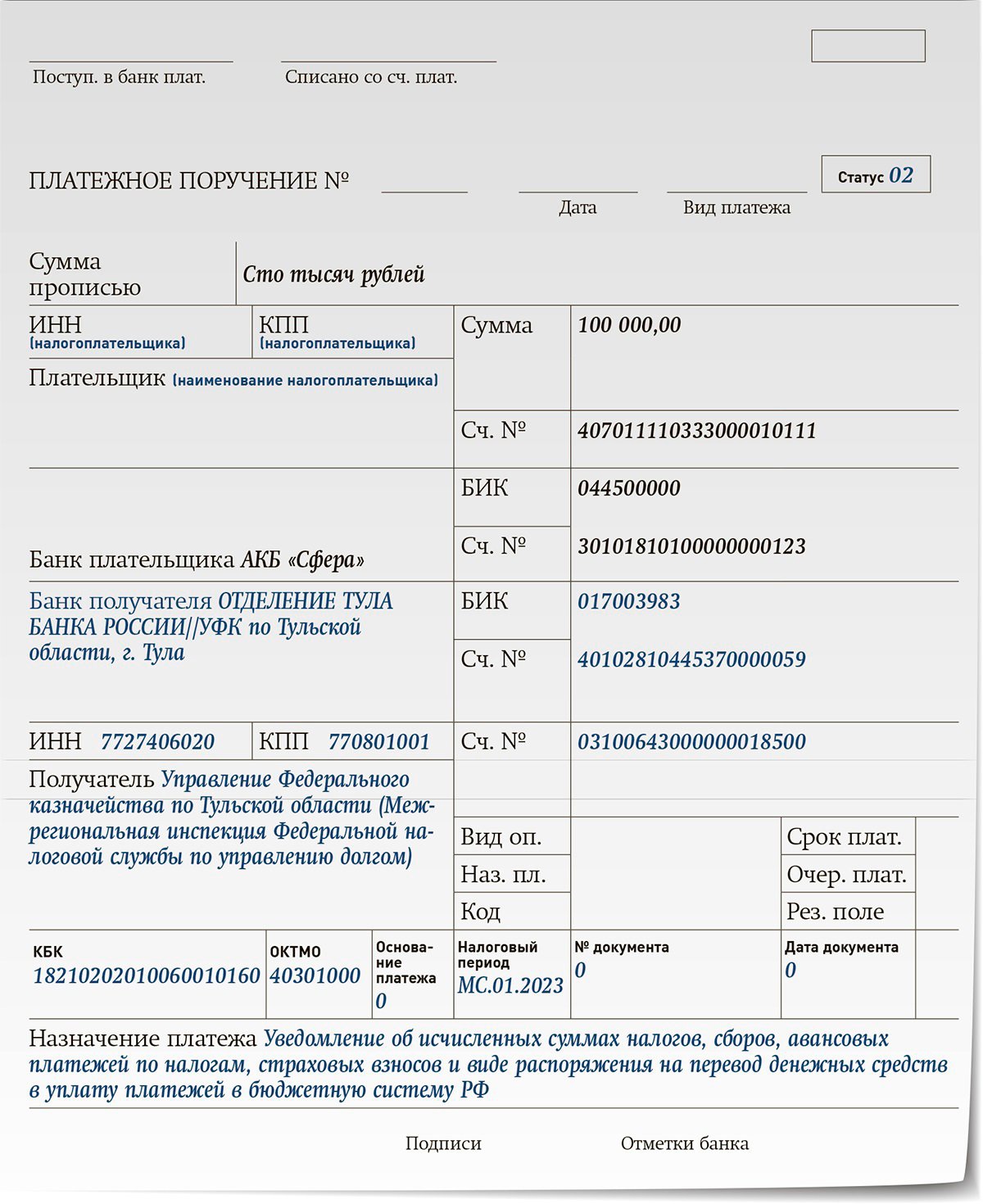

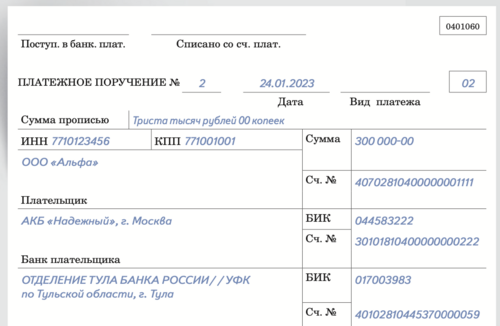

Реквизиты налогового уведомления

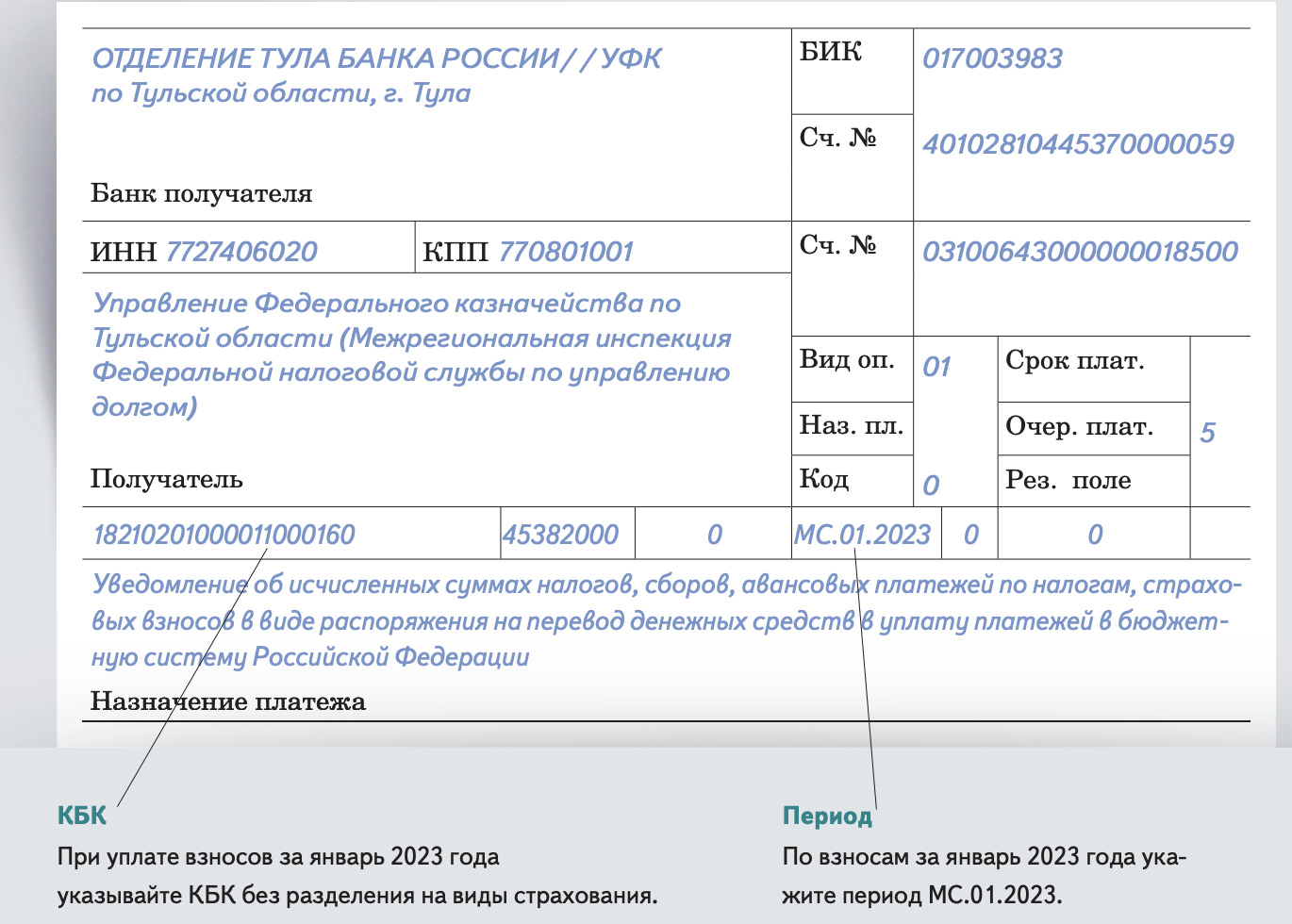

На основании п. 7 ст. 6.1 НК РФ, до 27 февраля 2023 г. (25 февраля – суббота, выходной) плательщику НДФЛ необходимо представить уведомление по форме, введенной приказом ФНС РФ «Об утверждении» от 02.11.2022 № ЕД-7-8/1047@. В таком уведомлении должны быть приведены реквизиты для перечисления НДФЛ в 2023 г.

Например, реквизиты уведомления для перечисления НДФЛ в период с 23 января 2023 г. по 22 февраля 2023 г. будут таковыми:

- ИНН, КПП юрлица (ИНН ИП);

- код инспекции ФНС, куда представляется налоговое уведомление;

- количество страниц (листов) с приложениями и их копий;

- значение «1» – если уведомление оформляет руководитель юрлица (ИП), а значение «2» – если заполняет представитель руководителя организации (ИП);

- Ф. И. О. руководителя организации (ИП) или его представителя;

- подпись составителя;

- дата оформления;

- наименование и реквизиты документа, удостоверяющие полномочия представителя (доверенности) – при составлении и отправке уведомления представителем;

- КПП, приведенный в налоговой декларации (6-НДФЛ), – указывает юрлицо;

- ОКТМО – берется из ОК 033-2013;

- КБК – в 2023 году указываются старые реквизиты КБК по НДФЛ – например, реквизиты КБК по НДФЛ с аванса в 2023 году, источником выплаты которого является налоговый агент, кроме доходов, введенных ст. 227, 227.1, 228 НК РФ, будет таковым – 18210102010010000110;

- сумма НДФЛ к уплате;

- в гр. «Отчетный (налоговый) период (код)/ Номер месяца (квартала)» – «21/02»;

- в гр. «Отчетный (календарный) год» – «2023».

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим.

Страховые взносы «на травматизм» за июнь 2024 г. |

|

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г.

Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. |

НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.

Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.

6-НДФЛ за II квартал 2024 г. Персонифицированные сведения о физлицах за июнь 2024 г. Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июля Уведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г. Уведомление об авансе по УСН за II квартал 2024 г. Уведомление об авансе по ЕСХН за 1 полугодие 2024 г. Декларация по налогу на прибыль за II квартал 2024 г. Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли). Декларация по НДС за II квартал 2024 г. Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г. Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г. Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм» Декларация по налогу на игорный бизнес за июнь 2024 г. Декларация по НДПИ за июнь 2024 г. Декларация по акцизам за апрель, июнь 2024 г. Декларация по водному налогу за 2 квартал 2024 г. |

|

| 28 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. | Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г. Аванс по УСН за II квартал 2024 г. Страхвзносы за июнь 2024 г. НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г. НДС за II квартал 2024 г. (при поквартальной оплате налога) Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате) НДФЛ для ИП на общем режиме за первое полугодие 2024 г. Аванс по ЕСХН за первое полугодие 2024 г. Торговый сбор за 2 квартал 2024 г. Водный налог за 2 квартал 2024 г. НДПИ за июнь 2024 г. Налог на игорный бизнес за июнь 2024 г. Акциз за январь, апрель, июнь 2024 г. Авансовый платёж по акцизу за июль 2024 г. |

Налог на доходы физических лиц

Все физические лица, как граждане Российской Федерации, так и не резиденты, обязаны выплачивать в государственную казну ряд прямых налоговых сборов, в число которых входит НДФЛ. Данный вид платежа начисляется в процентном соотношении от общей суммы прибыли налогоплательщиков.

В большинстве случаев физические лица отдают по тринадцать процентов от дохода, однако с некоторых источников выплат может сниматься по девять, пятнадцать, тридцать или тридцать пять процентов.

На многих иностранцев либо физических лиц, признанных налоговыми резидентами РФ (это налогоплательщики, не являющиеся гражданами России, но въезжающие на данную территорию за год на 183 дня и более), накладывается налоговая ответственность по причине неуплаты НДФЛ.

Для того чтобы избежать этого, не только вышеперечисленные лица, а также граждане России и все иностранцы, получающие деньги с помощью российских источников, обязаны вовремя и в полном размере уплачивать налоги.

Налогоплательщики должны отдавать НДФЛ практически со всех видов своих доходов, основными из которых считаются следующие:

- Прибыль имущественного типа. Если физическое лицо, являющееся владельцем дома, автомобиля, квартиры или недвижимости другого вида, заработало денежные средства в результате продажи или предоставления в аренду имущественного объекта, то ему нужно выплатить с прибыли 13% в государственный бюджет.

- Заграничный вид доходов. Иногда налогоплательщики, находясь на территории России, выезжают за пределы государства и зарабатывают там деньги, либо же любыми другими способами получают прибыль, поступающую из иностранных источников выплат. Все материальные средства подобного характера также облагаются НДФЛ.

- Выигрыши. С доходов физического лица, ставшего победителем в лотереях, акциях, конкурсах, ставках и любых других мероприятиях подобного рода, обязательно удерживается подоходный налог, внести который в государственную казну необходимо самостоятельно.

Сроки и способы оплаты НДФЛ

В 2024 году сроки оплаты НДФЛ определяются следующим образом:

- Оплата НДФЛ за 4 квартал предыдущего года должна быть произведена до 1 апреля текущего года;

- Оплата НДФЛ за 1 квартал текущего года должна быть произведена до 30 апреля текущего года;

- Оплата НДФЛ за 2 квартал текущего года должна быть произведена до 31 июля текущего года;

- Оплата НДФЛ за 3 квартал текущего года должна быть произведена до 31 октября текущего года.

Существуют несколько способов оплаты НДФЛ:

- Банковский перевод: для оплаты НДФЛ необходимо прийти в банк с реквизитами плательщика и получателя (налогового органа). Затем произвести перевод со своего счета на счет налогового органа.

- Оплата через интернет-банк: большинство банков предоставляют возможность оплаты налогов через интернет-банк. Для этого необходимо войти в систему интернет-банка, выбрать соответствующую услугу и ввести реквизиты плательщика и получателя.

- Оплата наличными: возможно оплатить НДФЛ наличными деньгами в кассе налогового органа. Для этого необходимо предварительно заполнить уведомление о наличных платежах и пройти процедуру денежного контроля.

При оплате НДФЛ необходимо обратить внимание на правильность указания реквизитов плательщика и получателя, чтобы избежать возможных ошибок и задержек в обработке платежа. При выполнении указанных выше сроков оплаты НДФЛ и выборе удобного способа оплаты можно избежать проблем с налоговыми органами и сохранить финансовую дисциплину

При выполнении указанных выше сроков оплаты НДФЛ и выборе удобного способа оплаты можно избежать проблем с налоговыми органами и сохранить финансовую дисциплину.

Новая ставка по НДФЛ в платежных поручениях по НДФЛ

С 2021 года используется новая ставка по НДФЛ в размере 15% на доходы от 5 млн. рублей и только на сумму, превышающую указанный порог. По этой ставке облагаются доходы из-за рубежа, дивиденды, заработная плата, предпринимательская деятельность и другие поступления. Исключение ― продажа имущества, облагаемая, независимо от суммы, налогом в 13%. Из налоговой ставки вычитаются страховые и пенсионные выплаты.

Если доходы поступают из нескольких источников, и сумма по каждому не превышает 5 млн рублей, налоговые агенты удерживают 13%. По итогу года Федеральная налоговая служба суммирует поступления и, если они превышают порог, пересчитывает налог. Плательщик получит уведомление о том, что должен в бюджет. Недостающую сумму придется доплатить.

НДФЛ на проценты по банковским вкладам

Суммы, превышающие определенный порог, подлежат налогообложению по ставке 13%. Предел рассчитывается первого числа налогового период по формуле:

1 млн рублей х ключевая ставка ЦБ РФ

Ключевая ставка ЦБ РФ на 1 января 2021 года составила 6,5%. Это значит, что если сумма процентов по вкладу (не сам вклад), не превысит 65 000 рублей, то платить налог не придется.

Есть исключение. Не подлежат налогообложению счета эскроу ― условные счета, исполняемые при наступлении заявленных условий, и рублевые депозиты со ставкой, не превышающей 1 % годовых.

Новые правила вступили в действие с 2021 года. Впервые налог по ним будет уплачен в 2022 году.

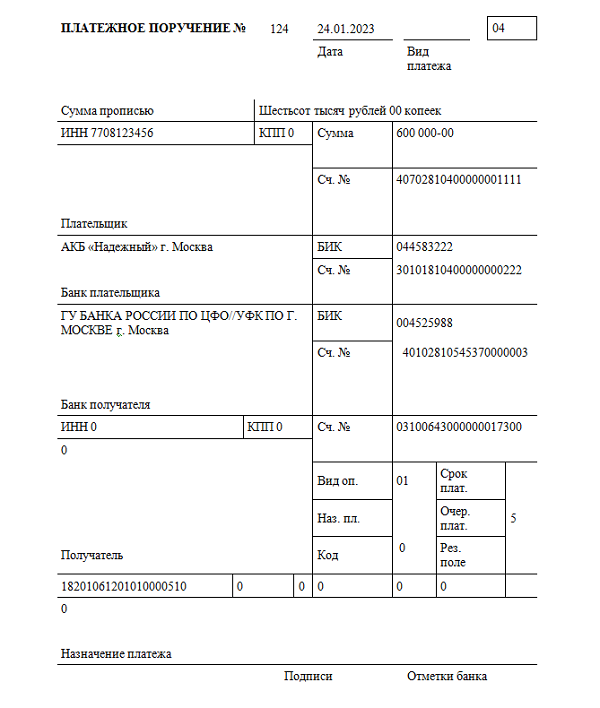

Уплата НДФЛ с дивидендов в бюджет

В контексте уплаты НДФЛ с дивидендов в 2024 году, важно понимать, что этот налог составляет 13% от размера дивидендов. Для осуществления уплаты необходимо заполнить и отправить платежное поручение в налоговый орган, указав все необходимые данные и сумму налога

Образец платежного поручения для уплаты НДФЛ с дивидендов в 2024 году может выглядеть следующим образом:

| Получатель: | Федеральная налоговая служба |

| ИНН: | 7736207543 |

| Банк получателя: | ГУ Банка России по ЦФО, г. Москва |

| БИК: | 044525000 |

| КБК: | 18210301000011000110 |

| Назначение платежа: | Уплата НДФЛ с дивидендов за 2024 год |

| Сумма платежа: | Указать сумму налога |

После заполнения платежного поручения необходимо направить его в налоговый орган

Важно помнить, что НДФЛ должен быть уплачен в установленные сроки, иначе могут быть применены штрафные санкции

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;2. Нажимаем на кнопку «Приступить к выполнению» по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически. * По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».3. Номер и дата проставляются автоматически.4. Вид платежа «Электронно».5. Заполняем банковский счет организации.6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.7. Указываем банковский счет контролирующего органа.8. В очередности платежа указываем номер 5.9. Выбираем вид налога.10. Выбираем статус составителя.11. КБК должен быть указан для налоговых отчислений.12. Указываем код ОКТМО. По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.13. Необходимо указать основание платежа.Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.17. Указываем сумму налога и назначение платежа. Например, «Единый налог на вмененный доход, за 2 квартал 2018 г.».18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».3. Номер и дата проставляются автоматически.4. Вид платежа «Электронно».5. Заполняем банковский счет организации.6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.7. Указываем банковский счет контролирующего органа.8. В очередности платежа указываем номер 5.9. Выбираем вид налога.10. Выбираем статус составителя.11. КБК должен быть указан для штрафов.12. Указываем код ОКТМО. По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.13. В основании платежа необходимо указать ТР, либо ЗД.- при внесении платежа по требованию налоговой, проставляют значение «ТР»;- когда организация вносит штраф/пени самостоятельно, указывают код «ЗД».14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.17. Указываем сумму штрафа и назначение платежа. Например, «Штраф по транспортному налогу».18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию «Перечисление в бюджет» и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) — на сумму налога/взноса/штрафа.

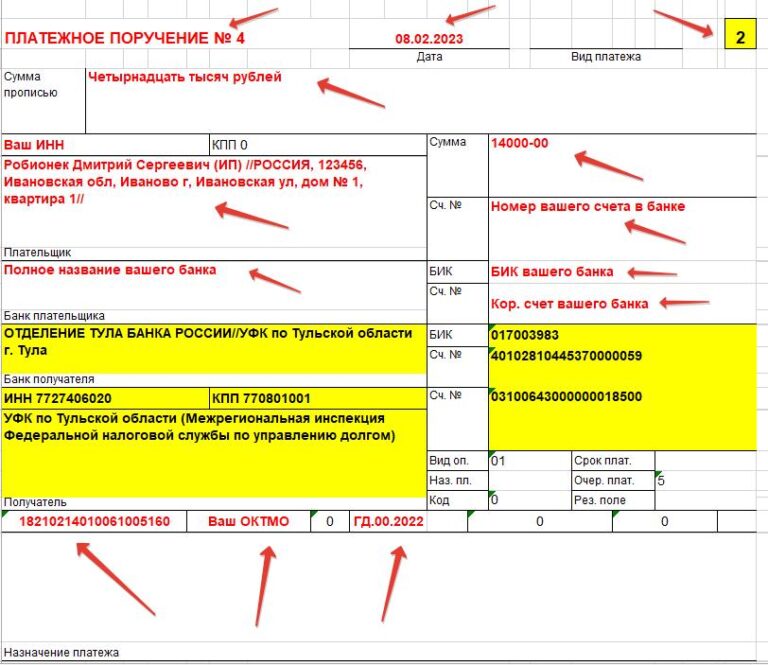

Какие данные указывать при оплате НДФЛ в 2024 году

В 2024 году при оплате НДФЛ необходимо указывать следующие реквизиты:

| Наименование поля | Данные |

|---|---|

| ИНН плательщика | ИНН налогоплательщика (физического лица) |

| КПП плательщика | КПП налогоплательщика (если есть) |

| Код бюджетной классификации (КБК) | Уникальный код, определяющий конкретный бюджет и статью доходов |

| Период уплаты | Месяц или квартал, за который производится оплата |

| Сумма налога | Сумма НДФЛ, подлежащая уплате |

При заполнении платежного поручения необходимо внимательно проверить и указать корректные данные, чтобы избежать проблем с налоговыми органами. Также рекомендуется сохранять квитанцию об оплате в течение нескольких лет для возможной проверки и подтверждения факта уплаты налога.

Уведомление по НДФЛ

Ключевые моменты уведомления по НДФЛ

- Доход: В уведомлении должны быть указаны все виды доходов, полученных налоговым агентом за определенный период. Это может включать заработную плату, проценты от вкладов, дивиденды и другие виды доходов.

- Удержанный налог: Сумма удержанного налога должна быть указана отдельно для каждого вида дохода. Это позволяет налоговым органам контролировать правильность расчета и учета уплаченного налога.

- Период: Уведомление должно содержать информацию о периоде, за который предоставляется информация о доходах и удержанном налоге. Обычно это год, но может быть и иной период, определенный законодательством.

- Сведения о налоговом агенте: Уведомление должно содержать информацию о налоговом агенте — его наименование, индивидуальный или организационный идентификатор, адрес и другие данные, необходимые для идентификации.

Форма уведомления по НДФЛ

| Вид дохода | Сумма дохода | Удержанный налог |

|---|---|---|

| Заработная плата | 500 000 рублей | 50 000 рублей |

| Проценты от вкладов | 10 000 рублей | 1 000 рублей |

| Дивиденды | 50 000 рублей | 5 000 рублей |

Это позволяет удобно отразить все данные и сделать уведомление понятным для налоговых органов.

Необходимость предоставления уведомления по НДФЛ

Предоставление уведомления по НДФЛ является обязанностью налогового агента в рамках налогового обязательства. Это позволяет налоговым органам контролировать правильность расчетов и учета налогового обязательства, а также способствует предоставлению точной информации для дальнейшего налогового анализа и планирования.

Уведомление по НДФЛ является важным документом, который необходимо составлять в соответствии с требованиями законодательства и налоговых органов. Точность и своевременность предоставления уведомления являются гарантией правильного и полного исполнения налогового обязательства и отсутствия возможных проблем с налоговыми органами.

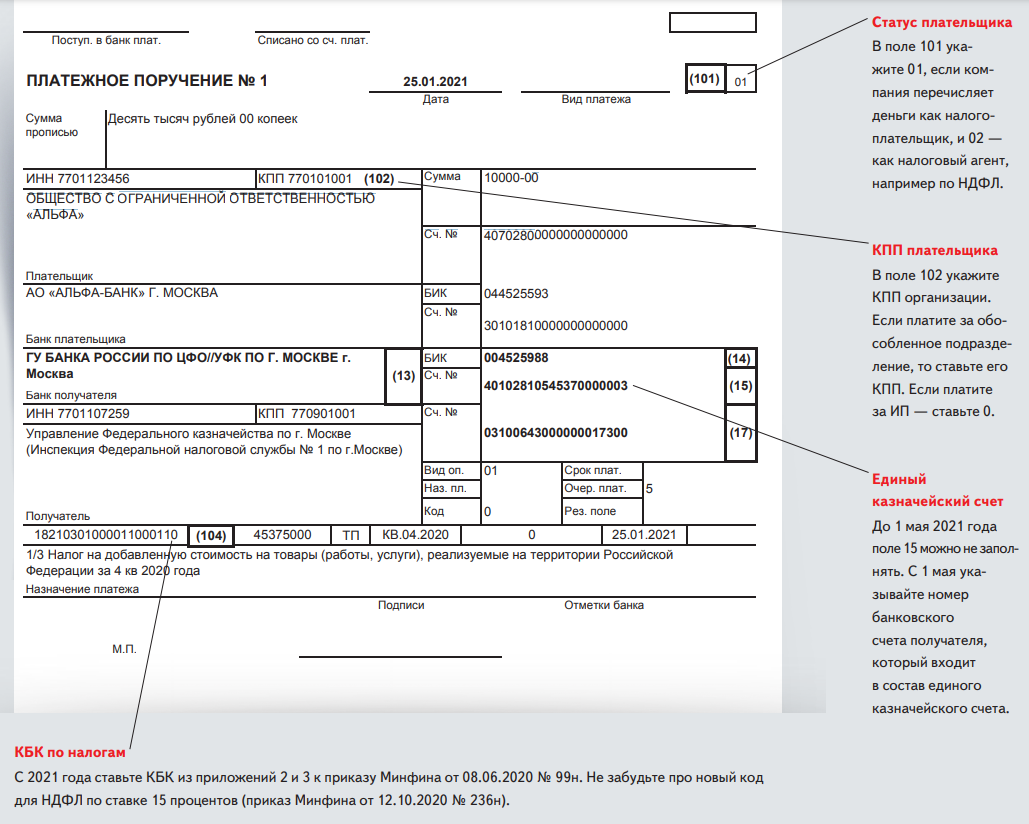

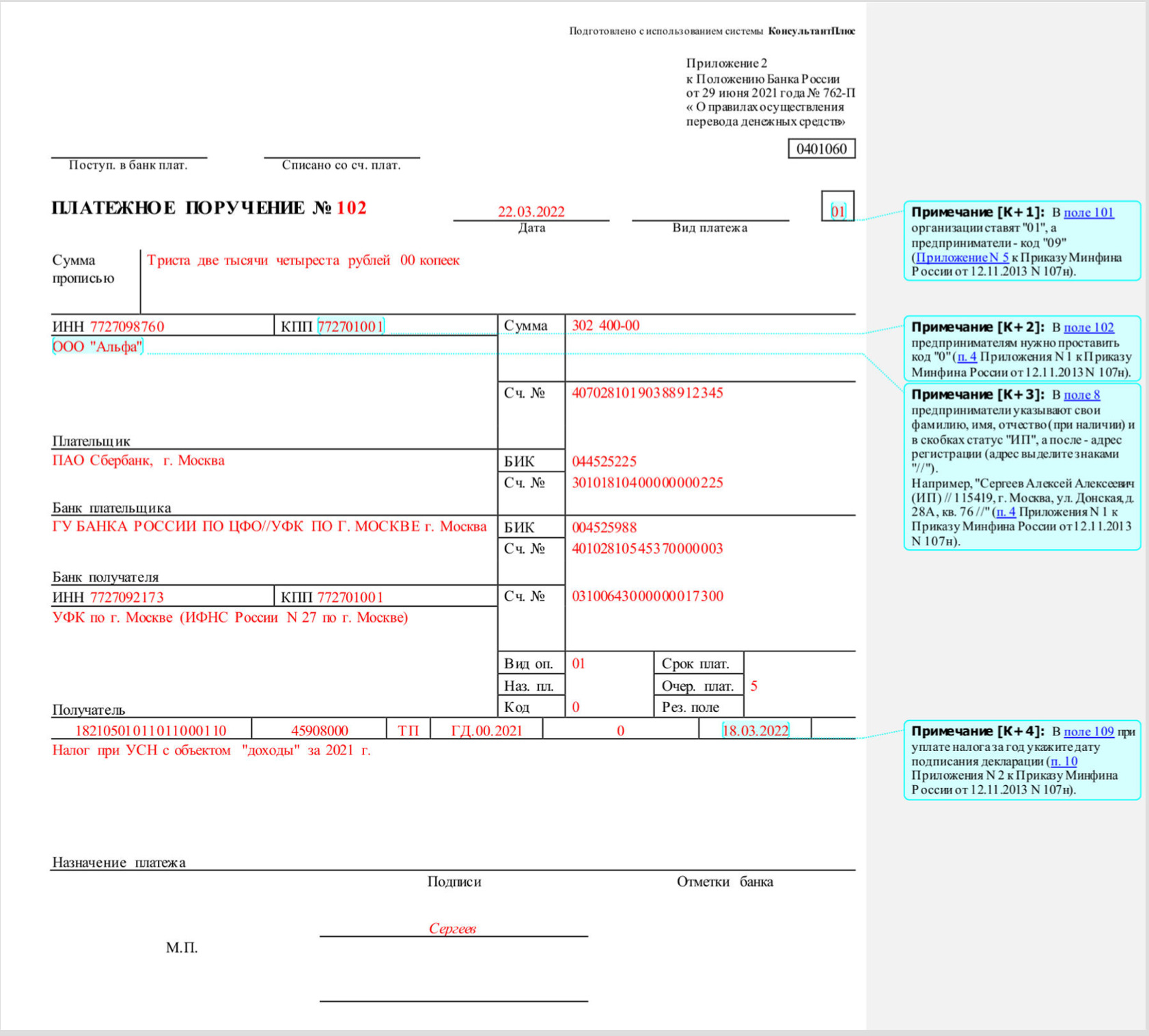

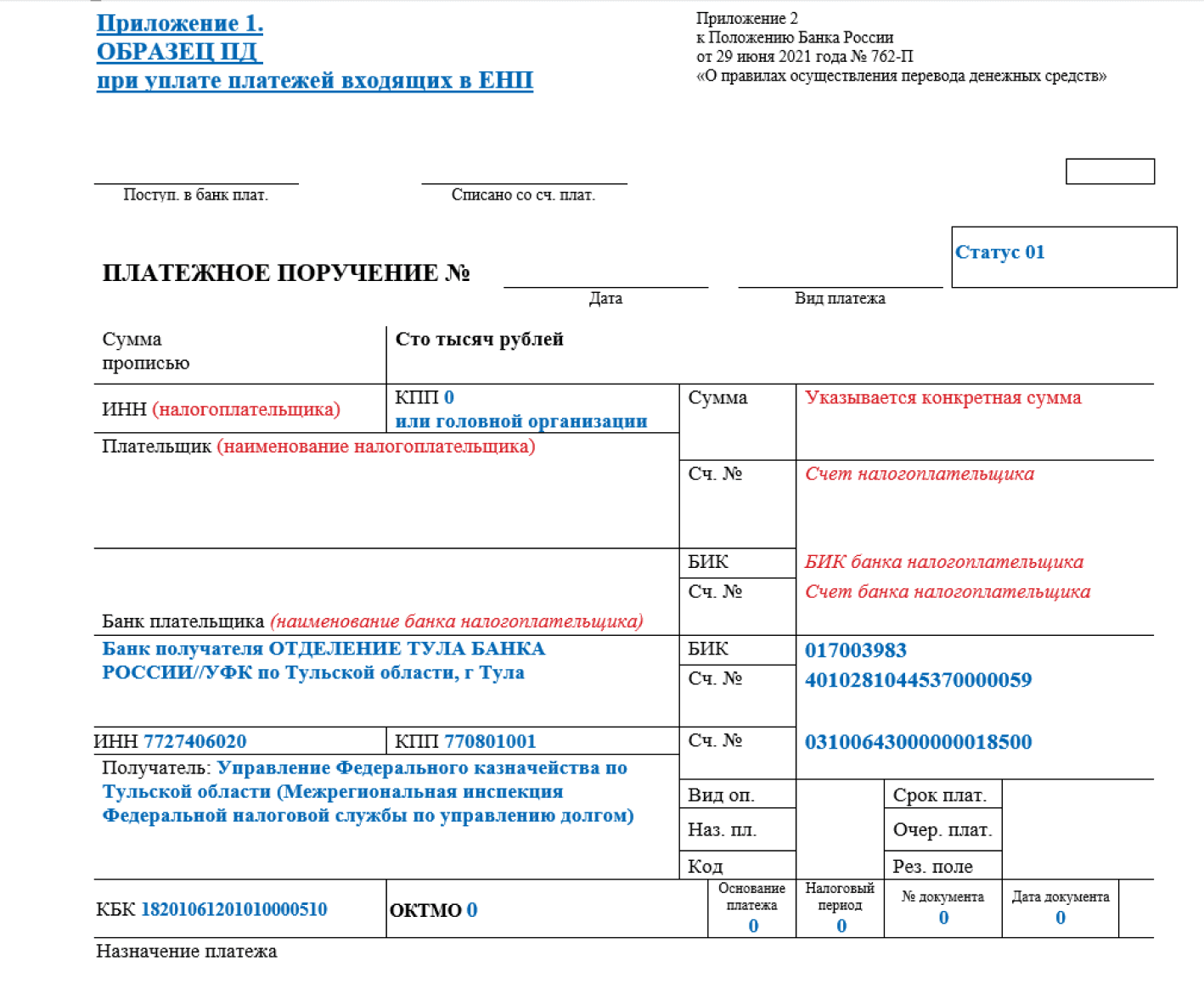

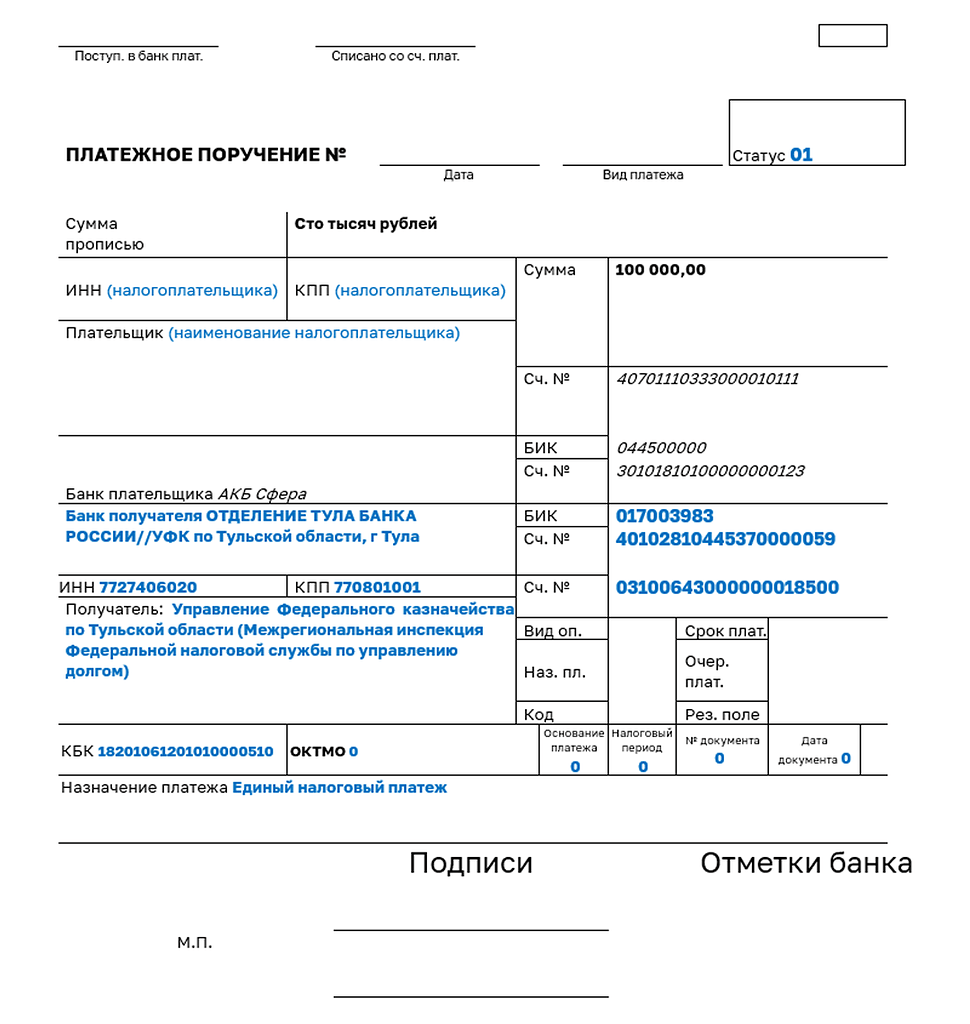

Заполнение платежного поручения в 2024 году — порядок действий

Ниже представлена подробная инструкция по заполнению платежного поручения по налогу на доходы физических лиц, представленного на бумажном носителе:

| Шаг | Что делать | Вводимые сведения | Как заполнять |

| 1 | Указать номер, дату заполнения платежного поручения | Номер, дата |

Нумерация, начиная с единицы, в хронологическом порядке.

Длина номера — до 6 символов. Дата в формате ДД.ММ.ГГГГ. |

| 2 | Вид платежа | Код |

В электронном документе — код, установленный банковским учреждением.

В бумажной версии — “Почтой”, “Телеграфом”, “Срочно”. |

| 3 |

Статус плательщика

(поле 101) |

Код от 01 до 28 |

|

| 4 | Сумма платежа | Сумма (цифрами и прописью) |

Сумма (рубли и копейки) — с начала строки с заглавной буквы. Копейки — цифрами.

“00 копеек” — можно не писать. Слова “рубли” и “копейки” — без сокращений. Сумма цифрами пишется так: “1250-00” (с тире между рублями и копейками). Если копеек нет: “11260=”. |

| 5 | Реквизиты плательщика | Реквизиты ИП или юрлица |

|

| 6 | Реквизиты получателя | Реквизиты получателя платежа |

Те же, что и у плательщика (взять можно в счете на оплату, в договоре).

Если речь идет об уплате налогов, пишется УФК в качестве получателя, а в скобках — название фонда или инспекции. |

| 7 | Доп. коды и шифры | Данные таблицы под реквизитами банка |

|

| 8 | Сведения о платеже |

Данные поля 24

+ ряд ячеек над полем 24 (если налоги) |

Номер договора или счета — если платеж не в ФНС.

Если НДС — ставка, сумма, “НДС не облагается”. Если платеж налоговый:

|

| 9 | Подпись | Подпись лица, чья подпись в банковской карточке |

Если печать — ставится тоже.

Электронная подпись подписывается владельцем ЭЦП. |

Коды статуса плательщика приведены в тексте Приложения 5 к Приказу Министерства финансов РФ от 12 ноября 203 № 107н.