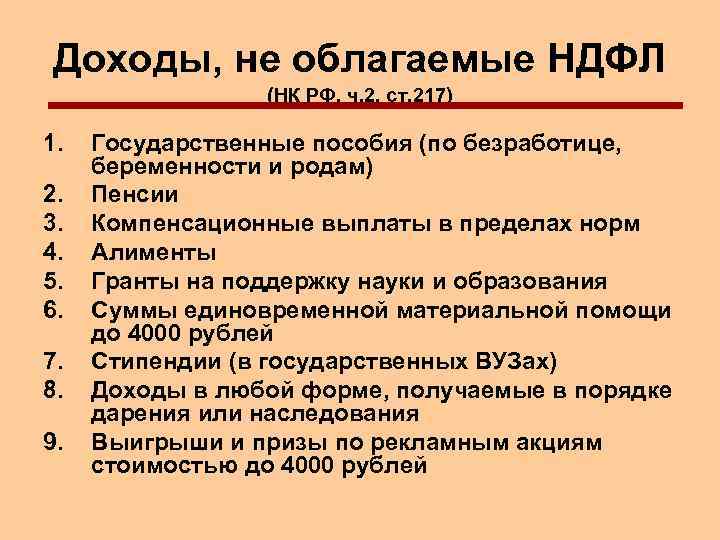

Когда меньше — лучше: почему ввод 30%-го НДФЛ посчитали плохой идеей?

Поправки затронут высокооплачиваемые «удаленные» профессии: программистов, дизайнеров, маркетологов. Мы, как растущая IT-компания, следим за инфополем в области законодательства и готовимся заранее к любым переменам. Когда опубликовали апрельский документ с поправками, мы сразу просчитали, чем обернется его принятие.

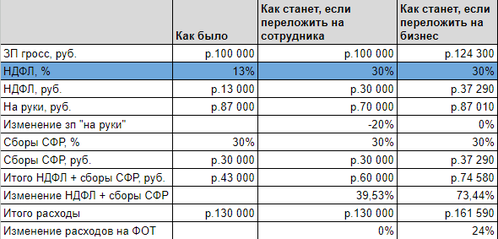

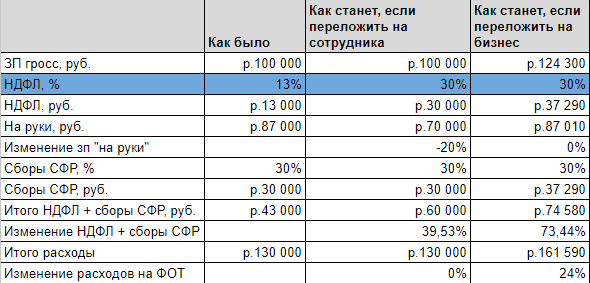

Повышение подоходника с 13% до 30% ощутимо ударило бы по карману удаленщика за границей. Допустим, гросс-зарплата разработчика 100 тысяч рублей. Из них 13 тысяч рублей уходит на уплату НДФЛ и 87 тысяч рублей остаются «на руки».

С точки зрения налогового законодательства гросс-зарплата 100 тысяч рублей — это и есть зарплата сотрудника, и в трудовом договоре прописывается именно эта сумма. Таким образом, после повышения НДФЛ до 30% сотрудник начал бы платить 30 тысяч НДФЛ с каждых 100 тысяч рублей. А значит, «на руках» оставалось бы на 20% меньше — 70 тысяч вместо 87 тысяч рублей. Для компании в этом случае ничего не изменилось бы. Но для специалиста перемены оказались бы значительны.

Не забываем, что курс доллара растет, рубль обесценивается и покупательская способность за границей у сотрудника падает. Для наглядности — в прошлом году курс рубля укреплялся почти до 50 рублей за доллар. В этом году достиг 80 рублей.

Если компания не покрыла бы сотруднику дополнительные 17% НДФЛ, то понижение его уровня жизни стало бы ощутимым и болезненным. А если речь об опытном программисте, то возросла бы вероятность, что он уволился бы и нашел бы работу за границей.

С другой стороны, если бы 30%-й НДФЛ взял на себя бизнес, то суммарный рост налогов и сборов сверх зарплаты «на руки» составил бы более 70%.

Есть сейчас: 13000 НДФЛ + 30000 сборы СФР = 47000 рублей.

Стало бы: 30000 НДФЛ + 37000 сборы СФР = 67000 рублей.

В результате для сохранения 87 тысяч рублей «на руки» рост фонда оплаты труда (ФОТ) составил бы более 24%, увеличившись со 130 тысяч до 162 тысяч рублей.

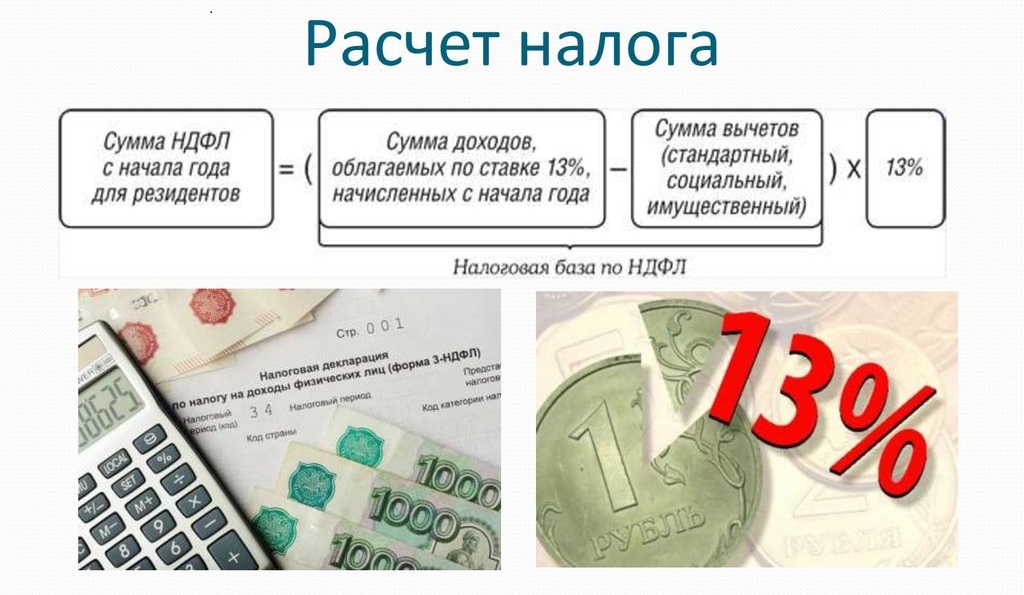

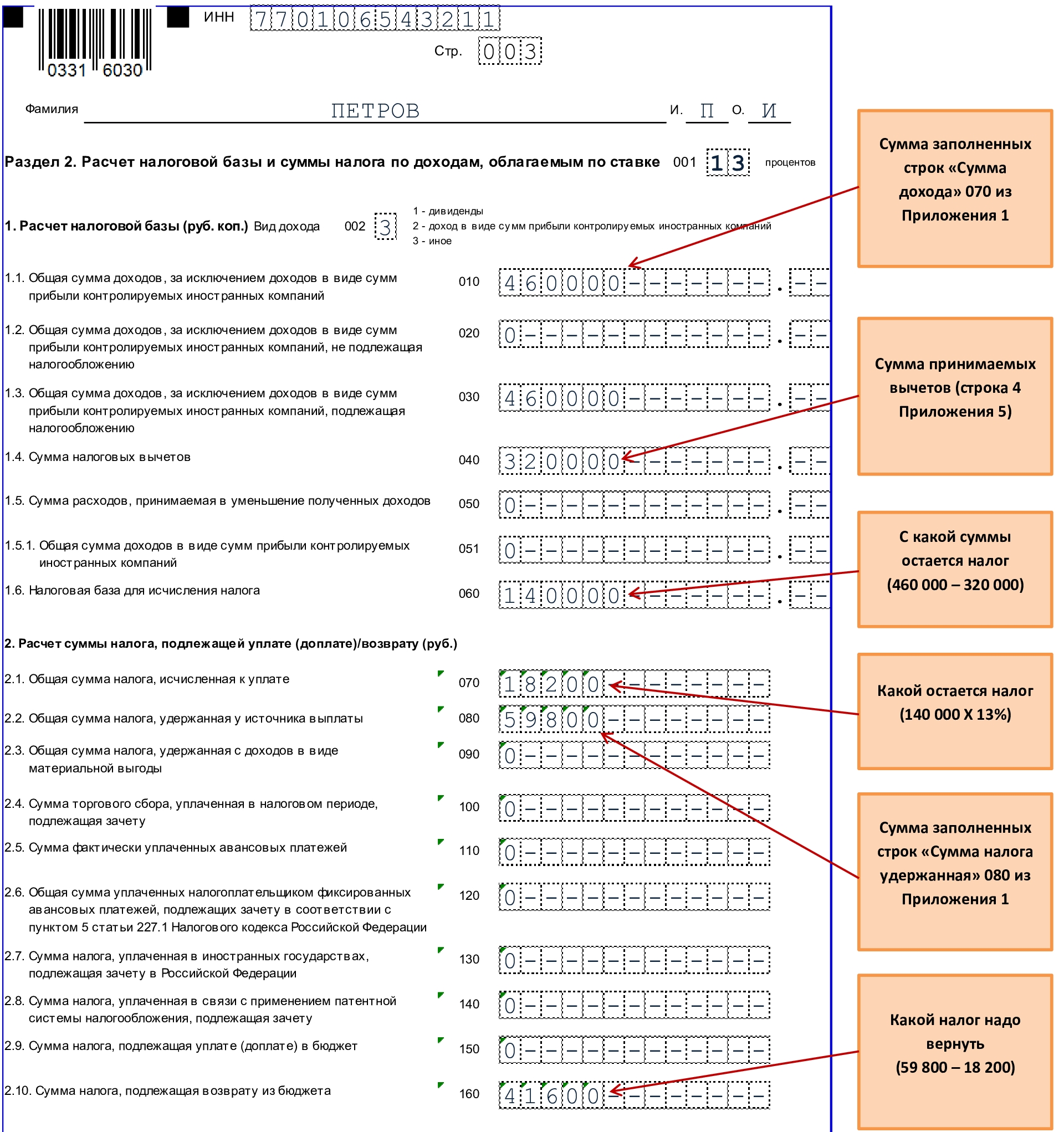

Для расчета обоих вариантов мы готовили калькулятор НДФЛ:

Важно понимать, что в IT-компаниях 95% расходов — это ФОТ. Похожая ситуация наблюдается и в организациях, оказывающих услуги интернет-маркетинга, дизайна и т.п. Поэтому повышение ФОТ даже на 20% повлекло бы за собой падение маржинальности бизнеса до нуля

При этом сейчас 20%-я маржинальность есть не во всех компаниях.

При введении 30%-го НДФЛ работодатели могли бы потерять значимых сотрудников или разориться, не сумев одномоментно увеличить расходы на 30–40%.

Как платят НДФЛ сейчас

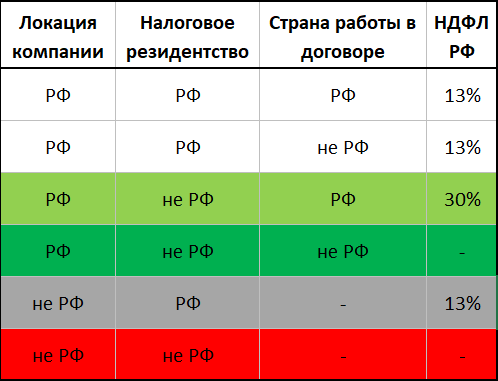

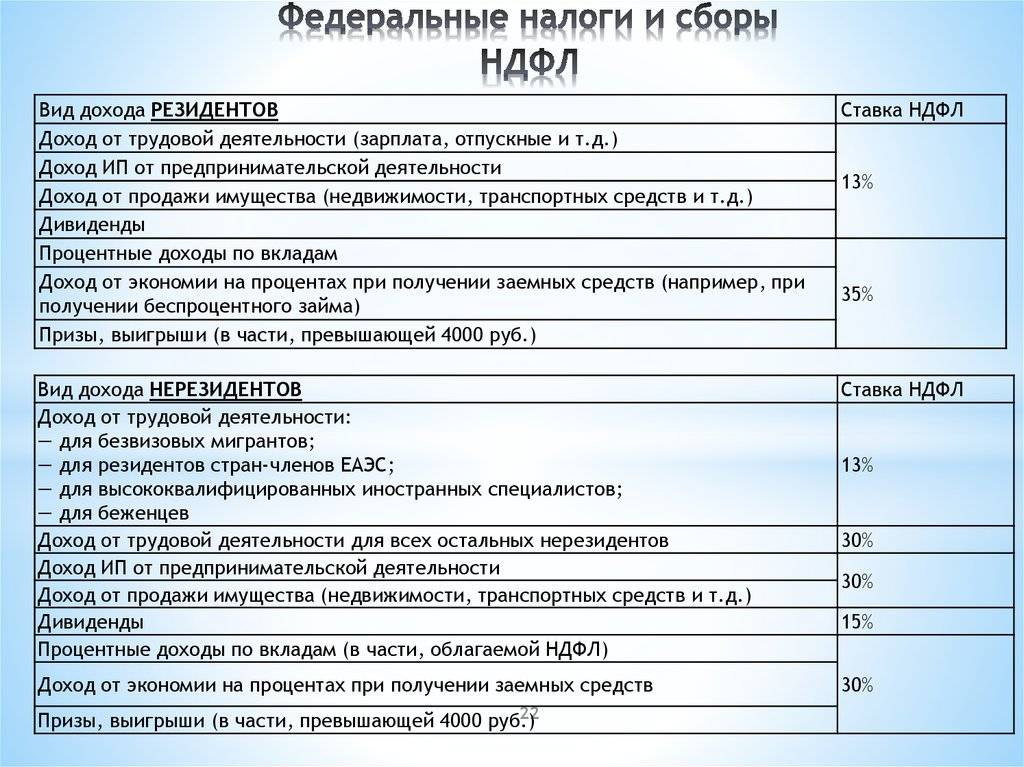

Компания в РФ, работник — налоговый резидент РФ, страна в договоре — РФ: НДФЛ 13(15)%, и его удерживает работодатель.

Компания в РФ, работник — налоговый резидент РФ, страна в договоре — не РФ: НДФЛ 13(15)%, и сотрудник платит его самостоятельно.

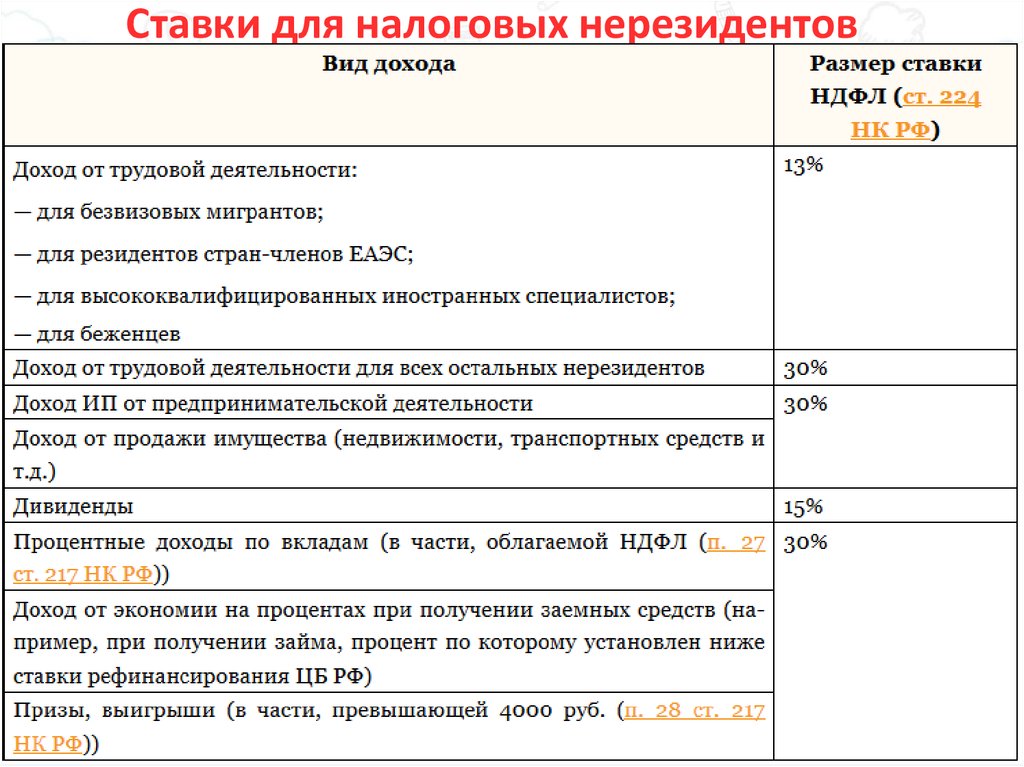

Компания в РФ, работник — не налоговый резидент РФ, страна в договоре РФ: НДФЛ 30%.

Компания в РФ, работник — не налоговый резидент РФ, страна в договоре — не РФ: НДФЛ не удерживается

То есть для релоканта важно заключить новый договор с компанией (или допсоглашение), в котором местом выполнения работы будет не Россия.

Компания не в РФ и работник — не налоговый резидент РФ: платить НДФЛ не требуется, потому что Россия никак не участвует в этой ситуации.. Одна из ключевых задач майского законопроекта — унифицировать 13%-ю ставку налога для доходов от источников в РФ, заработанных «с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне и (или) информационных систем, технические средства которых размещены на территории Российской Федерации»

Одна из ключевых задач майского законопроекта — унифицировать 13%-ю ставку налога для доходов от источников в РФ, заработанных «с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне и (или) информационных систем, технические средства которых размещены на территории Российской Федерации».

Согласно предыдущим поправкам эмигранты, работающие на российские компании, должны были платить 30% НДФЛ при наличии хотя бы одного из трех факторов:

- источник доходов — российская компания;

- сотрудник — налоговый резидент РФ;

Тогда правила № 2, 4, 5 изменились бы в сторону уплаты 30%-го НДФЛ. Новая версия закона обяжет платить 13% тех, кто сейчас отчисляет НДФЛ по правилам 1-5.

Риски заключения трудового договора с лицом, проживающим за границей

Трудности с привлечением к ответственности

Однако определённые риски при заключении трудового договора с лицом, осуществляющим трудовую деятельность за границей, есть. Прежде всего то, что, находясь за границей, работник не обязан соблюдать трудовое законодательство РФ в силу ст. 13 ТК РФ. Поэтому, например, привлечь такого работника к ответственности по российскому трудовому законодательству работодателю будет проблематично. При этом сам работодатель соблюдать ТК РФ должен.

Отказ в возмещении расходов на оплату больничных

Кроме того, существует риск, связанный с несчастным случаем, который может произойти с работником, работающим за границей, и с его расследованием. В этой ситуации организации может быть отказано в возмещении расходов на оплату больничного листа.

Налогообложения доходов нерезидентов

Ставка НДФЛ для нерезидентов:· Определение налогового статуса (п. 2 ст. 207 НК РФ):Налоговый кодекс РФ определяет, что физическое лицо считается налоговым резидентом России, если оно проводит в стране 183 дня и более в течение 12 последовательных месяцев. Таким образом, если сотрудник пребывает в России меньше указанного времени, он признается нерезидентом и подлежит другому порядку налогообложения.Для нерезидентов, работающих удаленно за границей, применяется ставка НДФЛ, зависящая от их налогового статуса и места работы.· Новые правила с 2024 года (Федеральный закон от 31.07.2023 № 389-ФЗ):В соответствии с последними изменениями в Налоговом кодексе, введенными с 2024 года, установлена единая ставка НДФЛ для доходов, получаемых от источников в РФ, независимо от статуса резидентства сотрудника.Это означает, что российские компании, выплачивающие зарплату своим удаленным сотрудникам, будут удерживать НДФЛ по ставке 13% или 15% (для доходов свыше 5 млн рублей) вне зависимости от того, является ли сотрудник резидентом или нерезидентом.Особенности для гражданско-правовых договоров:· Ставка НДФЛ для нерезидентов. Если нерезидент работает по гражданско-правовому договору, то применяется ставка НДФЛ в размере 30%. Это отличается от унифицированной ставки НДФЛ для трудовых доходов, установленной новым законом.Рекомендации для удаленных сотрудников-нерезидентов:Ситуация. Рассмотрим пример сотрудника, который работает удаленно из другой страны и не соответствует критериям налогового резидентства РФ (менее 183 дней в России в течение 12 месяцев).· Налогообложение. Согласно изменениям, внесенным Федеральным законом от 31.07.2023 № 389-ФЗ, начиная с 2024 года, такой сотрудник будет облагаться единой ставкой НДФЛ. Это означает, что независимо от его статуса резидента или нерезидента, с его доходов, выплачиваемых российской компанией, будет удерживаться НДФЛ по ставке 13% или 15% (для доходов свыше 5 млн рублей).· Рекомендации. Компаниям, имеющим удаленных сотрудников-нерезидентов, следует удерживать НДФЛ по новой ставке, чтобы соответствовать законодательству и избежать налоговых нарушений.· Особенности налогообложения

Важно отметить, что это изменение применяется только к доходам, получаемым от источников в РФ. Таким образом, если сотрудник-нерезидент получает доходы от источников за пределами РФ, на них будут действовать другие налоговые правила

Также следует помнить о различии в налогообложении доходов, выплачиваемых по трудовым и гражданско-правовым договорам.

Выплаты вахтовикам и при разъездной работе

Судебная практика и позиция Минфина РФ:· Мнение Минфина по суточным (Письмо от 31.05.2022 № 03-04-05/51100):Минфин России уточнил, что суточные, размеры которых установлены в локальных актах компаний, не подлежат обложению НДФЛ. Это означает, что если компания устанавливает размер суточных в своих внутренних документах, такие выплаты освобождаются от налога на доходы физических лиц.· Верховный суд РФ о суточных (Определение от 18.06.2020 № 308-ЭС20-9499):Судебная практика показывает, что при определенных обстоятельствах суточные могут рассматриваться как скрытая форма заработной платы. В частности, если суточные слишком высоки и не соответствуют стандартным расходам на проживание, они могут облагаться НДФЛ и взносами как зарплата.Новые лимиты для суточных (с 2024 года):· Лимиты по Налоговому кодексу РФ (статьи 217 и 422 НК РФ):С 2024 года в России введены четкие лимиты на размеры суточных, которые можно выплачивать без налогообложения. Внутри страны эта сумма составляет 700 рублей в день, а для зарубежных поездок – 2500 рублей в день.Эти лимиты помогают избежать неопределенности в определении размера суточных и уменьшить риск того, что выплаты будут рассматриваться как скрытая зарплата.Рекомендации по вахтовикам:· Для вахтовиков и сотрудников с разъездной работой. Установите размер суточных в соответствии с новыми лимитами, чтобы избежать налоговых споров. Например, если вахтовик проводит 10 дней в командировке по России, вы можете выплатить ему 7000 рублей (700 рублей x 10 дней) без уплаты НДФЛ.· Учет решений судебной практики. При установлении размеров суточных учитывайте не только новые лимиты, но и риск того, что слишком высокие выплаты могут быть переквалифицированы в зарплату.

Налогообложение компенсаций в пользу дистанционных работников

Еще одно изменение, касающееся дистанционных сотрудников и их работодателей, связано с налогообложением компенсаций за выполнение работ удаленным способом. Речь идет о компенсациях, связанных с использованием дистанционными сотрудниками принадлежащих им или арендованных оборудования, ПО, средств защиты информации и иных средств, необходимых для выполнения работы удаленным способом.

В настоящее время предельная величина таких компенсаций в пользу дистанционных работников для целей освобождения от НДФЛ и страховых взносов не установлена. Размер компенсаций работодатели самостоятельно определяют локальными актами и не включают указанные компенсации в облагаемую базу по НДФЛ и страховым взносам.

В связи с этим Федеральный закон от 31.07.2023 № 389-ФЗ вносит с 1 сентября 2023 года изменения в ст. ст. 217 и 422 НК РФ в целях установления предельного не облагаемого налогами размера компенсаций дистанционным работникам.

Предельный размер компенсаций с указанного момента будет установлен в сумме 35 рублей в день либо в сумме документально подтвержденных расходов работника. Если величина выплачиваемых дистанционным сотрудникам компенсаций превысит установленные предельные значения, с суммы превышения работодатели станут уплачивать НДФЛ и страховые взносы.

Какие категории сотрудников относятся к удаленным?

В широком смысле это все, кто работает не на территории работодателя – дома, в коворкинге и т.д. Они используют интернет и другие технологии для связи с работодателем и выполнения своих обязанностей.

К удаленщикам в частности относятся:

— Лица, живущие в России и трудящиеся из дома или другой выбранной ими локации;

— Лица, живущие за пределами России, но работающие на российскую организацию.

Отдельно отчитываться по фактам дистанционной работы сотрудников работодатель не обязан.

Однако, если компания переводит часть штата на «домашний режим» в связи с неблагоприятной экономической ситуацией внутри организации и риском сокращения, рекомендуется сообщить об этом в Минтруд.

Большинство сотрудников, которые уже находились в трудовых отношениях до переезда, продолжают работать в компании в прежнем режиме

Работодателям важно учесть, что уволить таких лиц в связи с тем, что они покинули территорию России нельзя

Исключение: если трудовой договор изначально предусматривал нахождение работника только на территории нашей страны, либо если после переезда удаленщик утратил возможность работать на прежних условиях.

Минтруд рекомендует организациям тщательно анализировать правовые и налоговые аспекты при заключении дистанционных трудовых договоров с гражданами, проживающими за границей.

Дело в том, что правила Трудового кодекса распространяются только на лиц, находящихся на территории России. Вместо трудовых договоров министерство советует заключать гражданско-правовые договоры.

НДФЛ, страховые взносы, налог на прибыль

Компенсация дистанционным работникам за использование в работе их личного или арендованного оборудования, ПО, средств защиты информации и т.п. ( Минфина России от 11.01.2022 N 03-04-06/263, Минфина России от 9 июля 2021 г. N 03-03-06/1/54895, Минфина России от 29.10.2020 N 03-04-06/94269):

- не облагается НДФЛ;

- не включается в объект для начисления страховых взносов;

- может быть включена в расходы по налогу на прибыль.

Размер возмещения должен соответствовать экономически обоснованным затратам на использование в работе оборудования и услуг связи. Размер компенсации должен быть закреплен в коллективном договоре, локальном нормативном акте, трудовом договоре или доп. соглашении к нему. Так же нужны копии документов, которые подтвердят расходы сотрудника.

С 31.08.2023 г., чтобы учесть компенсацию в расходах по налогу на прибыль за использование личного оборудования дистанционным работникам не нужно подтверждать расходы. от 31.07.2023 № 389-ФЗ внес изменения в НК РФ и установил нормативы расходов по компенсации — 35 руб. за каждый день работы дистанционно.

Норматив применяется, если в качестве способа компенсации расходов «дистанционщика» локальным нормативным актом предусмотрена фиксированная величина выплаты. Способ возмещения расходов каждому дистанционному работнику по локальным нормативным актам либо по документально подтвержденным фактическим расходам закрепляется в локальных нормативных актах или трудовом договоре (дополнительном соглашении). При отсутствии указанных положений в локальных нормативных актах или трудовом договоре (дополнительном соглашении) возмещение расходов осуществляется только по документально подтвержденным фактическим расходам.

Таким образом, если работодатель хочет учитывать расходы на компенсацию по нормативу, ему следует внести изменения в коллективный договор, ЛНА или составить доп.соглашения к трудовым договорам о размере компенсации.

Обратите внимание! Норматив компенсации с 31.08.2023 года установлен только в целях налога на прибыль. Фактический размер компенсации, выплачиваемый работнику, может быть как больше, так и меньше 35 рублей за рабочий день

Работодатель также может выплачивать компенсацию фактически произведенных и документально подтвержденных расходов. Но в целях минимизации рисков налогообложения, полагаем, что комбинировать (часть без документов в пределах 35 руб. за рабочий день, а часть по фактическим расходам) рискованно.

Аналогичный норматив — 35 руб. за каждый день исполнения трудовых функций дистанционно в отношении НДФЛ и страховых взносов будет применяться только с 01.01.2024 года. У работодателя также будет выбор: норматив без документов или освобождение от НДФЛ и страховых взносов суммы компенсации, на основании представленных документов. Изменения внесены в НК РФ и 422 НК РФ.

В период с 31.08.2023 и до 01.01.2024 г. получается: если работодатель установил выплату компенсации в фиксированной сумме, то для налога на прибыль в расходах применяется норматив, а для освобождения компенсации от НДФЛ и страховых взносов работнику необходимо представить документы, подтверждающие фактические расходы. Если работодатель не готов к спорам с налоговыми органами, то без документов НДФЛ и страховые взносы нужно начислить на всю сумму компенсации.

И только с 01.01.2024 г. «бездокументарный» норматив будет применяться не только для налога на прибыль, но и в отношении НДФЛ и страховых взносов.

Однако не нужно забывать, что работодателю в любом случае для учета компенсации необходимо подтвердить, что имущество принадлежит работнику или он его арендует. Только в этом случае компенсация «дистанционщикам» может быть учтена в целях налогообложения и не облагаться НДФЛ и страховыми взносами. Полагаем, что к таким документам могут относиться копии документов, подтверждающих приобретение (аренду) оборудования работником: чеки ККТ, товарные чеки, счета и прочие документы, свидетельствующие о приобретении оборудования.

С 2024 года ставка по НДФЛ для нерезидентов – 13%

С 2024 года вступают в силу изменения, которые коснутся нерезидентов – сотрудников российских организаций. Нерезидентом считаются граждане России, которые проживают за границей 183 и более дней в течение года.

С 1 января ставка НДФЛ для таких лиц будет составлять 13% ( и 15%, если доход превышает 5 миллионов рублей за год) вместо 30%, как это установлено сейчас. Таким образом, при расчете налога резиденты и нерезиденты уравниваются.

Факт резидентства не будет влиять на ставку, важно именно место, где зарегистрирован сам работодатель. Так, поправки в ст

208 НК определяют характеристики источников доходов из России. Если компания, в том числе филиал иностранной организации, зарегистрированы в Российской Федерации – значит доход облагается НДФЛ.

А вот если подразделение российского юрлица поставлен на учет за рубежом, такие доходы не считаются полученными от источников в РФ.

Не все поправки вступят в силу с 2024. Некоторые начнут действовать позднее.

Так, с начала 2025 года доходы от использования результатов интеллектуальной деятельности, а также по гражданско-правовым договорам будут считаться полученными от российских источников, если они были переданы через интернет с использованием:

— размещенных в РФ информационных и технических систем;

— доменной зоны России;

— программно-аппаратных средств на территории России.

В иных случаях доходы будут относиться к полученным от источников за рубежом. То есть место оказания услуг и выполнения работ учитываться не будет.

Удаленные сотрудники, которые получают компенсацию за использование своего имущества, будут платить с нее НДФЛ, если выплата превышает лимит

При работе из дома сотрудник не теряет право на необходимое оборудование для выполнения обязанностей, которое должен предоставить работодатель. Иногда последний может передать рабочий компьютер, телефон, специальную аппаратуру и приборы, обеспечить интернетом и мобильной связью.

В ином случае работник вынужден применять свои вещи, технику и инструменты, самостоятельно оплачивать средства связи. Неизбежно происходит износ или порча инструментов и гаджетов. Тогда возникает вопрос о получении удаленщиками компенсации за расходы при работе на собственном имуществе.

Как будут платить НДФЛ удалённые сотрудники с 2024 года

По трудовым договорам

С 1 января 2024 года все выплаты по трудовым договорам от российских компаний, а также от российских филиалов иностранных организаций будут считаться полученными на территории РФ (п. 21 ст. 2 закона от 31.07.2023 № 389-ФЗ).

Следовательно, все доходы удалённых сотрудников, которые заключили с такими работодателями трудовые договоры, будут облагаться НДФЛ по ставке 13% или 15%, в зависимости от суммы. Налог будет удерживать работодатель.

При этом, если сотрудник перестанет быть налоговым резидентом РФ, повышенная ставка НДФЛ 30% к нему применяться не будет (п. 35 ст. 2 закона № 389-ФЗ).

Среди работодателей в новом законе не упомянуты ИП, адвокаты и нотариусы. Возможно, что до начала 2024 года появятся разъяснения по этому поводу или будут внесены изменения в закон.

По договорам ГПХ

Для таких договоров порядок по сравнению с 2023 годом не изменится. Резидент РФ, который работает на российского работодателя из-за границы, будет сам платить НДФЛ по договору ГПХ по ставке 13% или 15%. Нерезидент в этой ситуации не будет платить НДФЛ вовсе.

Но изменения будут с 1 января 2025 года.

Будут считаться полученными в РФ любые доходы, если работы или услуги оказаны с помощью российских интернет–ресурсов или программного обеспечения (ПО), технические средства которого размещены в РФ, и выполняется хотя бы одно из следующих условий (п. 21 ст. 2 и п. 10 ст. 13 закона № 389-ФЗ):

- исполнитель — налоговый резидент РФ;

- доходы получены на счёт, открытый в российском банке;

- источник выплаты — российская организация, ИП, адвокат, нотариус или российский филиал иностранной организации.

Вероятно, в большинстве случаев российские работодатели взаимодействуют с удалёнными сотрудниками с помощью отечественного ПО или российских интернет-ресурсов.

Таким образом, с 2025 года для большинства удалёнщиков, проживающих за рубежом, порядок уплаты НДФЛ по трудовым договорам и договорам ГПХ станет одинаковым.

Напомним, что Минтруд советует заключать с зарубежными удалёнщиками договоры гражданско-правового характера (ГПХ) и не рекомендует заключать трудовые договоры. Дело в том, что у работодателя таких сотрудников нет возможности обеспечить соблюдение норм ТК РФ, которые распространяются и на удалённых работников (письмо от 09.09.2022 № 14-2/ООГ-5755).

Единые 13%

Майская версия законопроекта рисует наиболее позитивные перспективы, как для российского бизнеса, так и для эмигрировавших сотрудников: с 2024 года доходы удаленщиков будут облагаться по ставке 13% независимо от налогового резидентства, типа договора и страны выполнения работ в нем.

Это будет удобно для компаний: им не придется отслеживать налоговый статус сотрудников. К тому же автоматизированная система проверки резидентства в России отсутствует, а делать это вручную трудно.

Сложнее всех из-за нововведений придется налоговым нерезидентам РФ. Они рискуют получить двойное налогообложение — от страны работодателя и страны проживания.

В таком случае НДФЛ релокантов, отчисляющих налог иностранному государству, пойдет в зачет РФ. А вот у нерезидентов РФ, проживающих в странах без действующего соглашения с Россией, вариантов не останется. Они будут платить двойной налог.

Налогообложение доходов дистанционных сотрудников по договорам ГПХ

С 1 января 2025 года для работодателей, заключивших договоры ГПХ с дистанционными сотрудниками, работающими за границей, вводятся обязанности налоговых агентов по НДФЛ (исчисление и уплата налога). Речь идет о договорах ГПХ, предметом которых является оказание услуг и выполнение работ по интернету с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне, или оборудования, находящегося в России.

Российские заказчики работ и услуг будут обязаны рассчитывать и уплачивать НДФЛ по таким договорам при наличии хотя бы одного из указанных ниже условий (новый пп. 6.3 п. 1 ст. 208 НК РФ):

- сотрудник является налоговым резидентом РФ;

- доходы получены сотрудником на счет, открытый в банке, находящемся на территории РФ;

- источником выплаты доходов являются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ.

Соответственно, если российская компания заключит договор ГПХ об оказании услуг через интернет с дистанционным сотрудником, проживающим за рубежом, с 2025 года она будет обязана уплачивать НДФЛ за такого сотрудника независимо от наличия у него статуса налогового резидента РФ.

Как подтвердить расходы?

Трудовое и налоговое законодательство не содержит специальных требований к доказательствам. На практике для этого можно представить следующие документы:

— При оплате средств связи – платежные документы согласно параметрам и стоимости тарифа;

— При затратах на электроэнергию – квитанции об оплате с пересчетом соответственно количеству рабочих часов за период;

— При покупке, настройке или при ремонте оборудования – чеки и иные документы, в том числе об оплате работы технического специалиста;

— При амортизации (износе) техники расчет ведется по правилам бухгалтерского учета амортизации.

Важно, что любой размер выплаты должен быть экономически обоснован. То есть расходы должны соответствовать деятельности компании и обязанностям работника

Введение налога на компенсации вызвало споры. Оппоненты указывают на то, что в дистанционном режиме сотрудник уже экономит компании значительные средства на аренде офисных помещений и содержании инфраструктуры.

Разрешено ли заключение трудового договора с работником, проживающим за границей?

На данный момент нельзя однозначно сказать, что такая практика соответствует трудовому законодательству. В частности, Минтруд такой возможности иностранцам или гражданам РФ, находящимся за границей, не предоставляет, мотивируя это тем, что нормы Трудового кодекса об обеспечении дистанционным работникам безопасных условий труда и ст. 13 ТК РФ, согласно которой федеральные законы и иные нормативные правовые акты РФ, содержащие нормы трудового права, действуют только на территории РФ (см. Письма от 16.01.2017 N 14-2/ООГ-245, от 27.07.2016 N 17-3/В-292, от 07.08.2015 N 17-3/В-410). Вместо трудовых договоров данное ведомство рекомендует заключать с иностранцами и гражданами РФ, работающими за границей, гражданско-правовые договоры на оказание услуг. (Письмо Минтруда № 14-2/ООГ-5755 от 09.09.2022).

При этом, в отличие от Минтруда, Минфин не видит сложностей в заключении трудовых договоров с иностранными дистанционными работниками (Письма от 25.03.2016 N 03-03-06/1/16904, от 02.04.2015 N 03-04-06/18203, от 04.08.2015 N 03-04-06/44849 и N 03-04-06/44852).

Важно помнить, что ответственность работодателя в случае заключения трудового договора о дистанционной работе с иностранным гражданином, проживающим за рубежом, законодательством РФ не предусмотрена. Исходя из анализа норм, позиция Минтруда является более верной с правовой точки зрения, поскольку на практике довольно сложно представить, как работодатель должен выполнять обязанности по обеспечению безопасных условий труда дистанционным работникам, особенно тем, место работы которых находится в других городах (необязательно за границей)

Исходя из анализа норм, позиция Минтруда является более верной с правовой точки зрения, поскольку на практике довольно сложно представить, как работодатель должен выполнять обязанности по обеспечению безопасных условий труда дистанционным работникам, особенно тем, место работы которых находится в других городах (необязательно за границей).

Таким образом, поскольку письма ведомств не являются нормативными актами, их точки зрения по данному вопросу расходятся, а прямого запрета на заключение трудового договора о дистанционной работе с физическим лицом, находящимся за пределами Российской Федерации, не установлено, оформить трудовые отношения с ним все-таки можно. Такую возможность предусматривают и суды (например, Апелляционное определение Санкт-Петербургского городского суда от 02.06.2020 N 33-8432/2020 по делу N 2-5677/2019).