Кто должен и не должен подавать декларацию по НДС

ИП и организации на общей системе налогообложения или на ЕСХН должны ежеквартально подавать в налоговую инспекцию декларацию по НДС.

Если плательщик НДС оформил освобождение от уплаты этого налога согласно ст. 145 НК РФ, от подачи декларации он освобождается (письмо Минфина от 11.11.2019 № 03-07-07/86820).

Иногда уплатить НДС, а значит, подать за налоговый период декларацию, должны компании и ИП на специальных режимах (УСН, ПСН), не являющиеся в общем случае плательщиками рассматриваемого налога. В частности, это является следствием выставления контрагенту счета-фактуры с выделенной суммой налога. Также разбираться с НДС и отчетностью придется в случае, если субъект является налоговым агентом по нему (при аренде государственного имущества). Кроме того, НДС облагаются операции по импорту.

Изменения в НДС 2019, 2020, 2021 годов

Несмотря на то, что ФНС не планировала внесение изменений в бланк декларации НДС за периоды 2020 года, с 1 января 2020 года некоторые нюансы по уплате НДС все же добавились:

- обязательным условием зачета НДС будет являться регистрация юридических лиц и индивидуальных предпринимателей, переходящих на уплату НДС, в качестве плательщика данного налога в налоговых органах;

- уведомление о переходе на уплату НДС предоставляется не позднее 10 рабочих дней до начала месяца перехода на уплату НДС;

- при переходе на уплату НДС сумма НДС принимается к зачету по подтвержденным остаткам товарно-материальных запасов, приобретенных за последние 12 месяцев, предшествующих дате перехода в части, соответствующей объему реализации;

- внесены изменения и дополнения в перечень кодов операций, связанных с тем, что от НДС будут освобождены:

- ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ;

- ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов.

В связи с изменениями законодательства НДС, произошедшими в 2019 и 2020 годах, налоговая декларация по НДС в 2021 году будет учитывать:

- появление в п. 2 ст. 146 НК РФ нового подп. 16, включающего в перечень операций, необлагаемых НДС, безвозмездную передачу органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах.

- регулирование НДС в части возмещения налога иностранным гражданам, вывозящим купленные в России товары за рубеж по схеме Tax Free.

- упрощение порядка предоставления в ФНС документов, удостоверяющих право применения нулевой ставки при экспорте товаров и услуг.

- перевод на уплату НДС плательщиков ЕСХН.

- увеличение налоговой ставки НДС.

- исключение из перечня операций, не облагаемых НДС банковских операций с драгоценными камнями.

В 2021 году в декларации по НДС произошли изменения по штриховым кодам в левом верхнем углу на страницах, на титульном листе, пронумерованном как страничка 001, а также:

- в первом разделе, появились новые поля;

- в первом приложении к Порядку заполнения отчетности из базового приказа ФНС, датированного 29-м октября 2014 г. № ММВ-7-3/558@, где обновлены многие коды операций.

Все эти изменения остались в актуальном бланке декларации НДС в 2022 году.

Госдума рассматривает законопроект № 19842-7, которым предполагают расширить перечень товаров, облагаемых по ставке НДС 10%. На сегодняшний день перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Законопроект направлен на добавление в список товаров, с реализации которых НДС считается по ставке 10% вместо 20%, плодовые и ягодные культуры и виноград.

Нулевая декларация по НДС в 2022 году

Если у организации или ИП, применяющих ОСН или уплачивающих ЕСХН, и являющихся плательщиками НДС, не было облагаемых НДС операций в одном из кварталов 2022 года, и входной НДС к вычету не принимался, они могут сдать нулевую декларацию по НДС за соответствующий квартал. В нулевой декларации по НДС заполняются:

- титульный лист;

- раздел 1.

Причем такая декларация все равно сдается в электронном виде.

Другая отчетность по НДС

Кроме декларации по НДС, плательщики НДС должны предоставлять следующую отчетность:

- журналы учета счетов фактур (плательщики НДС журнал не ведут);

- декларацию по косвенным налогам при импорте с территории Таможенного союза.

Срок подачи Налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов Таможенного союза – ежеквартально до 20 числа месяца следующего за отчетным кварталом. Форма и Порядок заполнения этой декларации утверждены приказом Минфина РФ № 69 н от 07.07.2010 года.

Срок предоставления Журнала учета счетов-фактур – ежеквартально до 20 числа месяца, следующего:

- за месяцем принятия на учет импортированных товаров;

- за месяцем наступления лизингового платежа по договору лизинга.

Форма и Правила заполнения журнала учета счетов-фактур утверждены постановлением Правительства РФ № 1137 от 26.12.2011 года. Журналы учета счетов-фактур сдают посредники, которые не являются ни плательщиками, ни налоговыми агентами по НДС если они выставляют или получают счета-фактуры в ходе посреднической деятельности.

Представление ПОЯСНЕНИЙ плательщиками НДС: пошаговая инструкция от ФНС (образец)

ФНС РФ разработала рекомендованный порядок действий для плательщиков НДС после получения Требования о представлении пояснений от налогового органа в электронной форме по ТКС.

В своем письме № ЕД-4-15/19395 от 06.11.2015 ведомство напоминает, что данное требование направляется при выявлении налоговым органом противоречий и несоответствий в декларации по НДС. К требованию прилагается перечень операций, по которым установлены расхождения, с указанием кода возможной ошибки.

- «1» — если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

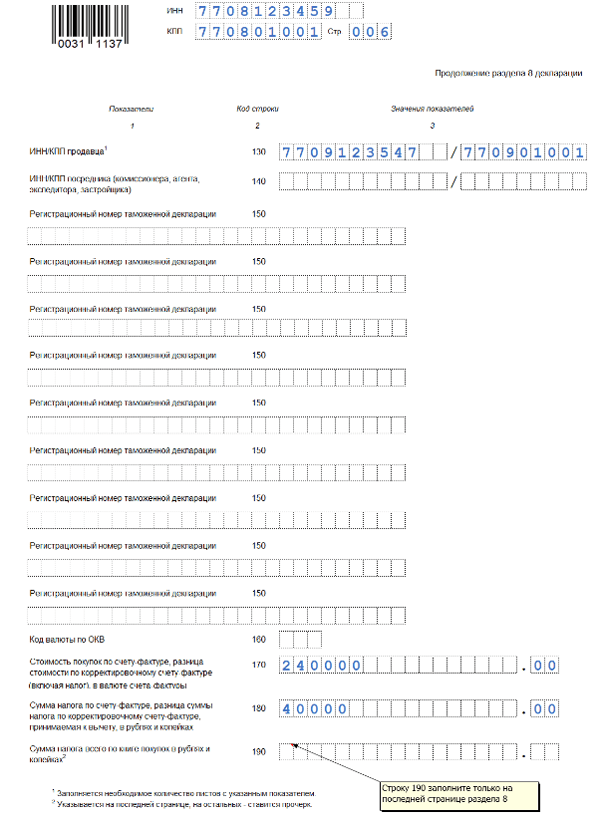

- «2» — если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

- «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

- «4» — возможно допущена ошибка в какой-либо графе декларации по НДС. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования налогоплательщику необходимо:

Передать налоговому органу квитанцию о приеме требования в электронной форме по ТКС в течение 6 дней со дня его отправки налоговым органом;

В отношении записей, указанных в требовании, проверить правильность заполнения декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

Представить уточненную декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

Если ошибка в декларации не повлияла на сумму НДС, представить пояснения с указанием корректных данных

Также рекомендуется представить уточненную декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по ТКС через оператора ЭДО. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика бухгалтерской учетной системы или оператора ЭДО;

Если после проверки Вами корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

Пояснения в ИФНС: большой вычет по НДС (образец)

Если вы получили из ИФНС требование пояснить большую долю вычетов по НДС, подготовьте свой ответ. Пояснения представьте в течение пяти рабочих дней с даты, когда получили требование. Если требование пришло не в машиночитаемом формате, пояснения составьте в произвольной форме. В пояснениях укажите конкретные причины, из-за которых доля вычетов увеличилась в этом квартале

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

Штраф за несдачу декларации по НДС за 1 квартал 2024

Если опоздать с отчётом или подать его не вовремя, инспекция назначит штраф в соответствии со статьёй 119 Налогового кодекса. Штраф составит 5% от налога, рассчитанного в документе. При этом у штрафа есть лимиты:

- минимум — 1 тыс рублей;

- максимум — 30% от налога.

Штраф будет назначен за каждый месяц опоздания, в том числе, неполный.

Наказать могут не только компанию, но и должностных лиц, ответственных за своевременную подачу отчётности. Им назначат наказание в соответствии со статьёй 15.5 КоАП РФ — предупреждение или штраф на 300-500 рублей.

Кроме прочего, инспекция вправе заморозить расчётные счета бизнеса — такая возможность прописана в статье 76 Налогового кодекса. Операции приостановят, если бизнес опоздает с отчётом на 20 дней с момента дедлайна.

Подавайте декларации вовремя с сервисом «Моё дело». Получите доступ к актуальным бланкам отчётности, заполните её с подсказками от системы и направьте напрямую в инспекцию.

Изменения в процессе представления декларации

Согласно новым требованиям, начиная с I квартала 2024 года, представление декларации НДС будет осуществляться по обновленной форме. Это приведет к внесению некоторых изменений в процедуру подачи декларации.

Одним из главных изменений является измененный порядок заполнения декларации. Теперь необходимо указывать дополнительные сведения о налогоплательщике и его деятельности. Это включает в себя указание кодов и классификаторов, подтверждающих виды деятельности и услуг, налоговую ставку и прочие необходимые данные.

Важно отметить, что изменения в процессе представления декларации не ограничиваются только изменениями в форме. Также будет изменяться способ передачи декларации

Вместо традиционного бумажного варианта, налогоплательщики будут обязаны представлять декларацию в электронном виде через специальную онлайн-платформу налоговой службы.

Преимущества новой системы

Внедрение новой системы представления декларации НДС обещает упростить процесс подачи и обработки деклараций для налогоплательщиков. Востребованы соответствующие коды и классификаторы, следующие обновленным требованиям, позволят улучшить автоматизированный контроль и анализ данных налогооблагаемых операций.

Кроме того, электронное подача декларации значительно упростит процедуру взаимодействия с налоговой службой. Благодаря использованию онлайн-платформы, налогоплательщики в сжатые сроки смогут подать декларацию и получить всю необходимую информацию в электронном виде.

В целом, изменения в процессе представления декларации НДС являются частью общего тренда к увеличению автоматизации налоговых процессов. Они направлены на повышение эффективности и удобства для налогоплательщиков, а также на упрощение контроля со стороны налоговой службы.

Кто должен подавать отчётность по НДС

Обязанность сдавать декларацию несут плательщики этого налога. Компании и предприниматели, работающие на общем налоговом режиме, являются ими по умолчанию. Плательщики спецрежимов, как правило, от НДС освобождены.

Но в некоторых случаях обязанности налоговых агентов по НДС появляются и у тех, кто работает на специальных системах. Например, когда они:

- покупают товары и услуги у иностранных компаний, которые не состоят на налоговом учёте в РФ, а реализуют потом на российском рынке;

- арендуют или покупают имущество у государства;

- реализуют на рынке конфискованную продукцию;

- выкупают имущество банкротов.

Полный список ситуаций, в которых у бизнеса возникает обязательство удержать НДС и перевести его в бюджет, приведён в 161 статье Налогового кодекса.

В каждом из подобных случаев необходимо вовремя подать декларацию НДС.

Если плательщик налога в течение отчётного квартала не работал, и за это время у него не возникло объекта налогообложения — нужно подать расчёт с нулевыми значениями. Сделать это нужно в тот же срок, что установлен для обычной декларации.

Отчётность по НДС плательщики направляют в отделение ФНС, где состоят на учёте.

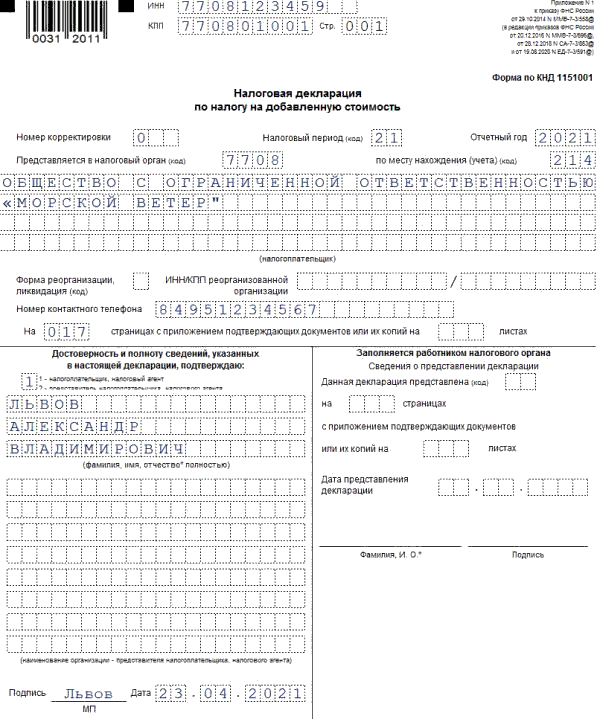

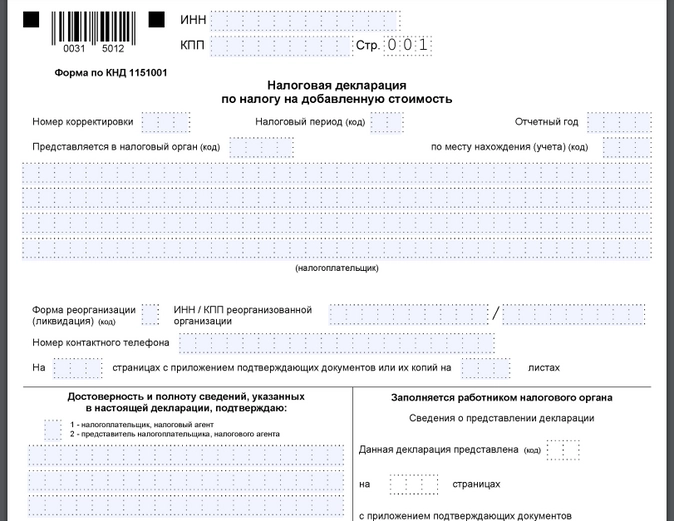

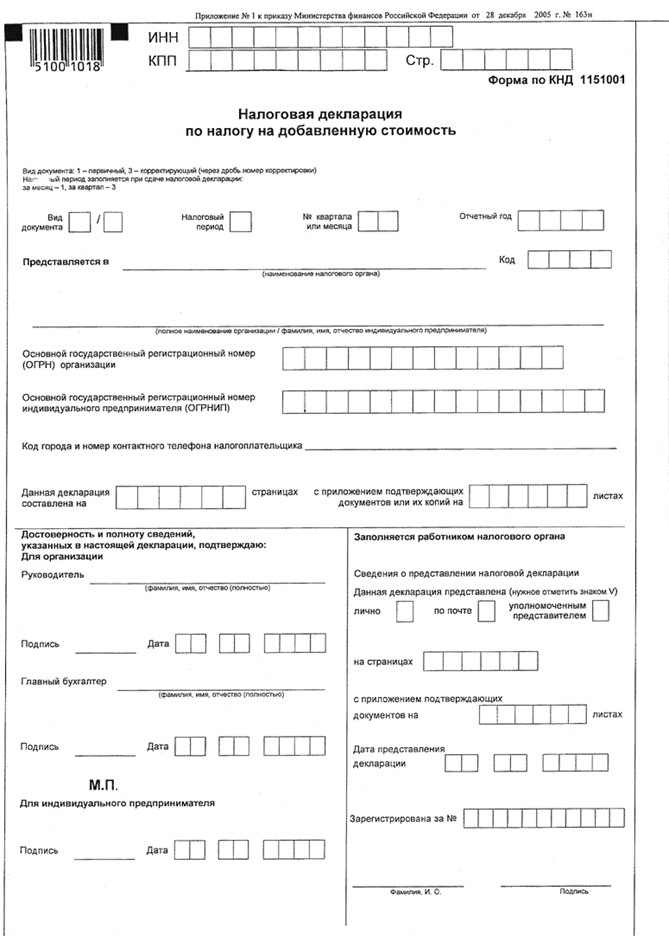

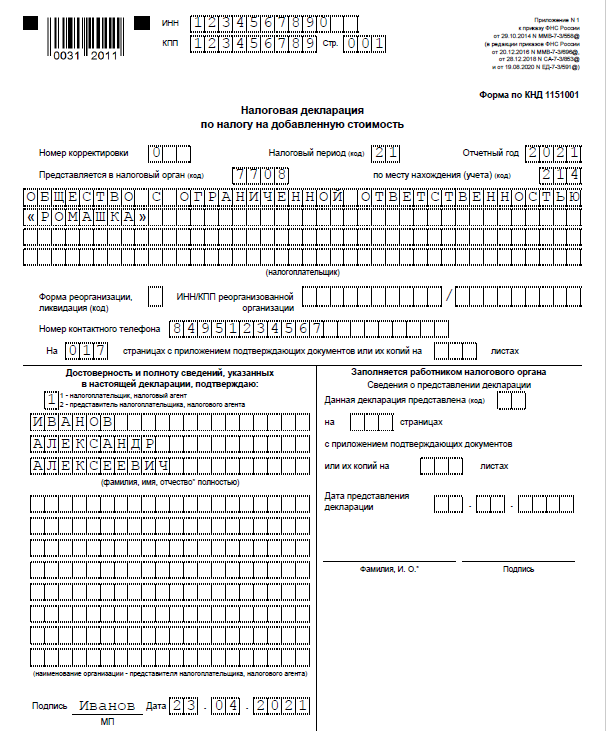

Бланк декларации по НДС в 2023 году

Примечание: форма налоговой декларации, порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Здесь вы можете скачать бланк декларации по НДС (форма по КНД 1151001), актуальный в 2023 году (заполняемый PDF).

Все ИП и компании, которые платят НДС, должны формировать декларацию в электронном виде. Подать ее на бумаге вправе лишь налоговые агенты, не являющиеся сами налогоплательщиками НДС или освобожденные от исполнения обязанностей налогоплательщика. Остальным бумажный бланк может пригодиться лишь для ознакомления.

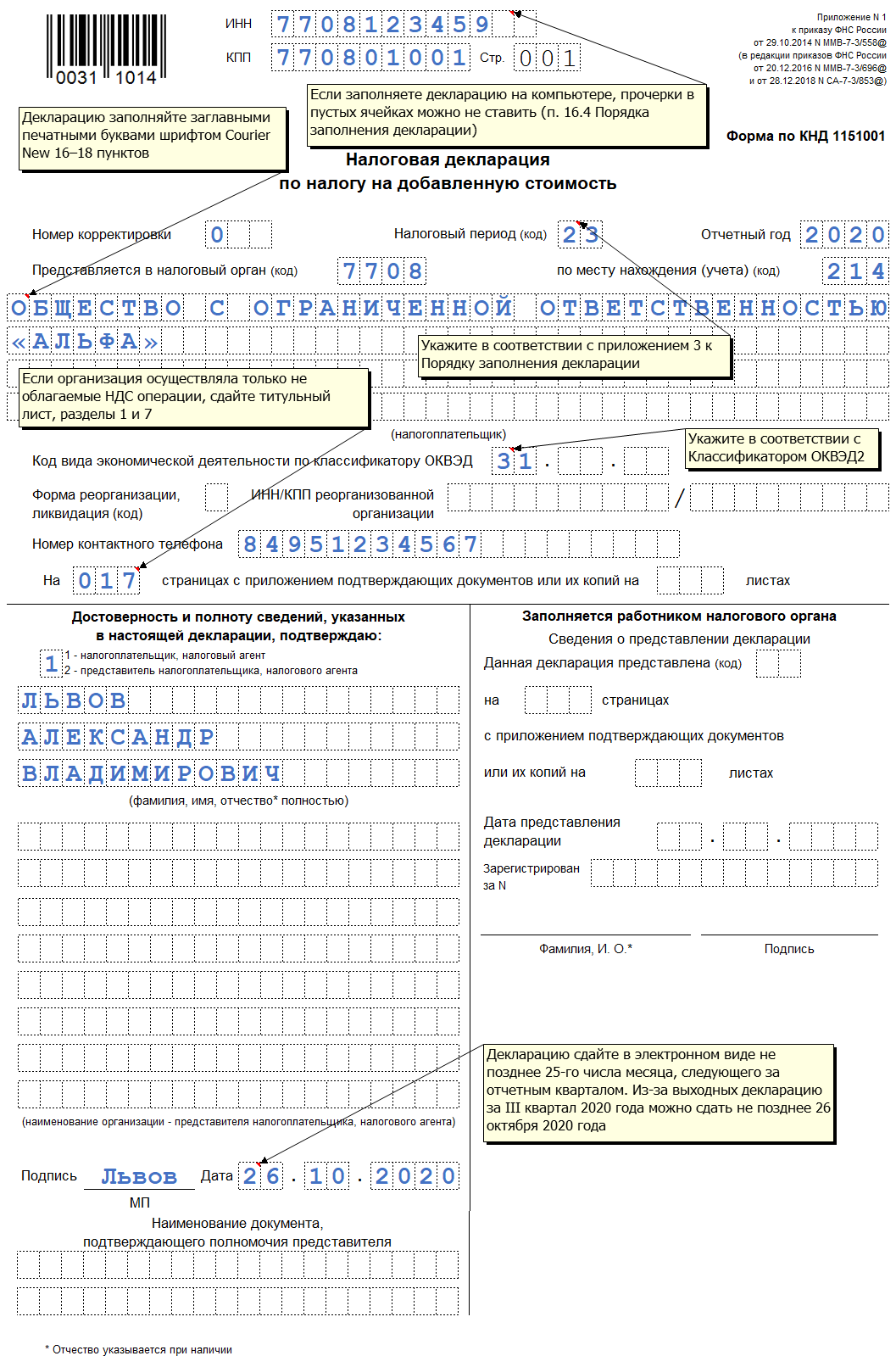

Как заполнить декларацию по НДС

Официальную инструкцию по заполнению декларации по НДС вы можете найти в Приложении 2 к приказу N ММВ-7-3/558@.

Основные правила заполнения декларации по НДС в 2023 году

- Все данные вносятся в документ слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо проставить прочерк;

- При отсутствии данных в поле или строке в них проставляется прочерк;

- Все стоимостные показатели указываются в полных рублях по правилам округления (значение менее 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При ручном заполнении (для налогоплательщиков, которым разрешено сдавать отчетность на бумаге) сведения вносятся заглавными печатными буквами чернилами черного, фиолетового или синего цвета;

- При заполнении на компьютере необходимо использовать шрифт Courier New высотой 16-18 пунктов;

- Титульный лист и раздел 1 заполняется всеми налогоплательщиками, даже теми, кто по итогам квартала сдает «нулевую» декларацию.

Обновленная декларация

Форма декларации по НДС (КНД 1151001), порядок её заполнения и электронный формат сдачи в налоговую в 2023 году по-прежнему утверждены приказом ФНС от 29.10.2014 № ММВ-7-3/558.

Однако с 23 марта 2023 года он действует в новой редакции — приказа ФНС от 12.12.2022 № ЕД-7-3/1191.

Изменения в бланке связаны с поправками в налоговое законодательство 2022 года.

Так, с 1 июля 2022 года в силу закона от 26.03.2022 № 67-ФЗ налогоплательщики туристической отрасли получили право на нулевую ставку НДС по услугам аренды или предоставления в пользование объектов туриндустрии, временного проживания в гостиницах и иных средствах размещения.

Закон от 14.07.2022 № 324-ФЗ установил порядок налогообложения операций с цифровыми финансовыми активами (ЦФА) и утилитарными цифровыми правами (УЦП).

С 1 января 2022 года закон от 14.07.2022 № 323-ФЗ в связи с общероссийской социальной догазификацией признал не объектом по НДС подключение/технологическое присоединение к газораспределительным сетям газоиспользующего оборудования в домовладениях физлиц. При условии, что они используют газ для личных, семейных, домашних и иных нужд, не связанных с предпринимательской или профессиональной деятельностью. А услуги по такому подключению/присоединению на основании решений Правительства бесплатны для населения.

Предъявленные суммы НДС по приобретаемым для оказания таких услуг товаров (работ, услуг) и имущественных прав подлежат вычету.

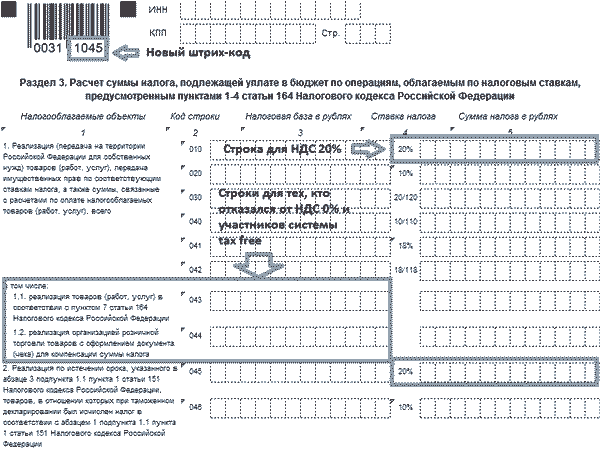

Форма для сдачи декларации НДС за 1 квартал

Форма для документа установлена Приказом ФНС №ММВ-7-3/558 от 29.10.2014 г. С прошлого года её подают на обновлённом бланке. Изменения в отчёт регламентированы Приказом №ЕД-7-3/1191@ от 12.12.2022 г.

В сравнении с предыдущим документом, новая форма не сильно изменилась. Среди обновлений:

- новые названия для 118, 120 и 190 строк в 3 Разделе;

- обновлённые штрих-коды;

- новые коды для операций, которые освобождают плательщика от НДС или дают право уплатить налог по нулевой ставке.

Тот же Приказ №ЕД-7-3/1191@ внёс корректировки в электронные формы других документов: книги покупок и продаж, журналы учёта счетов-фактур и некоторые счета-фактуры.

Актуальный бланк декларации НДС на 2024 год можно скачать здесь.

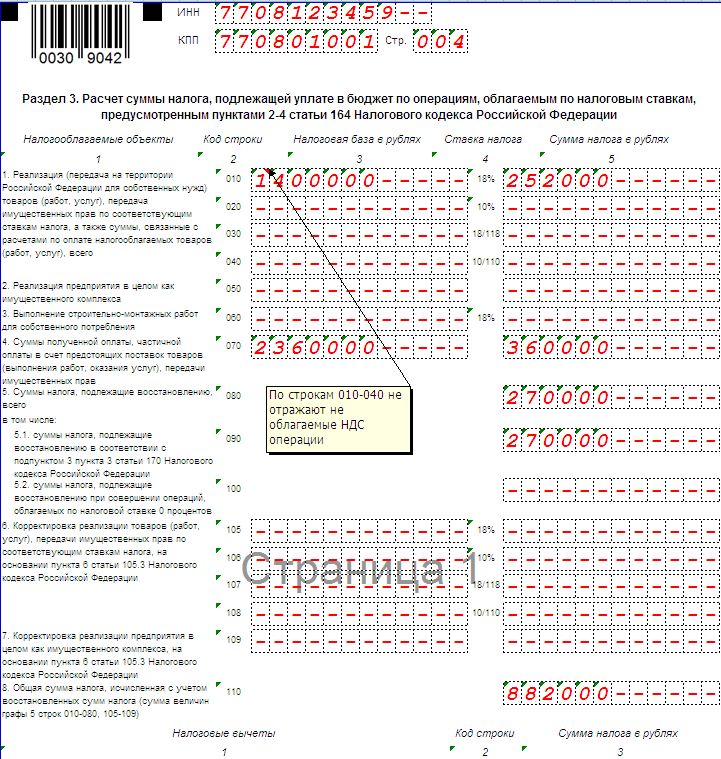

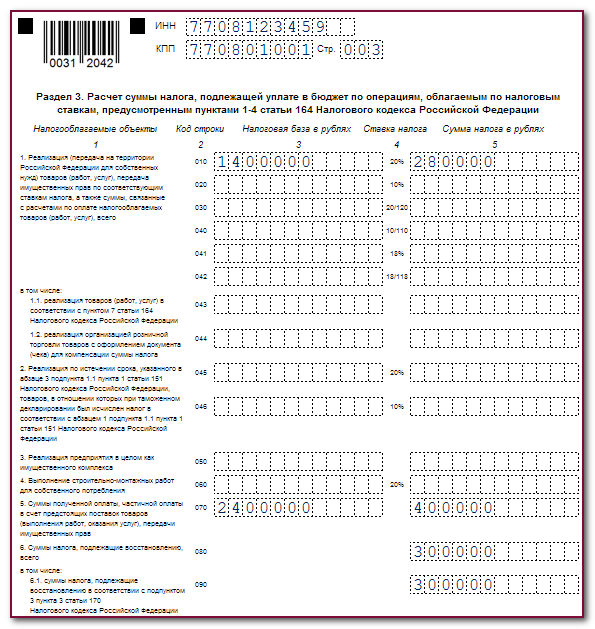

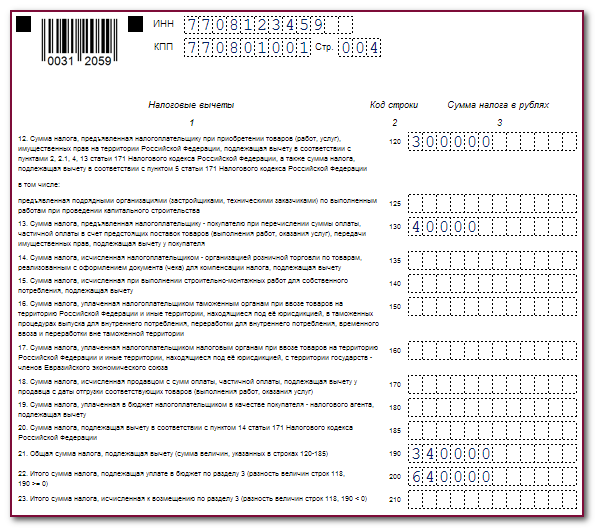

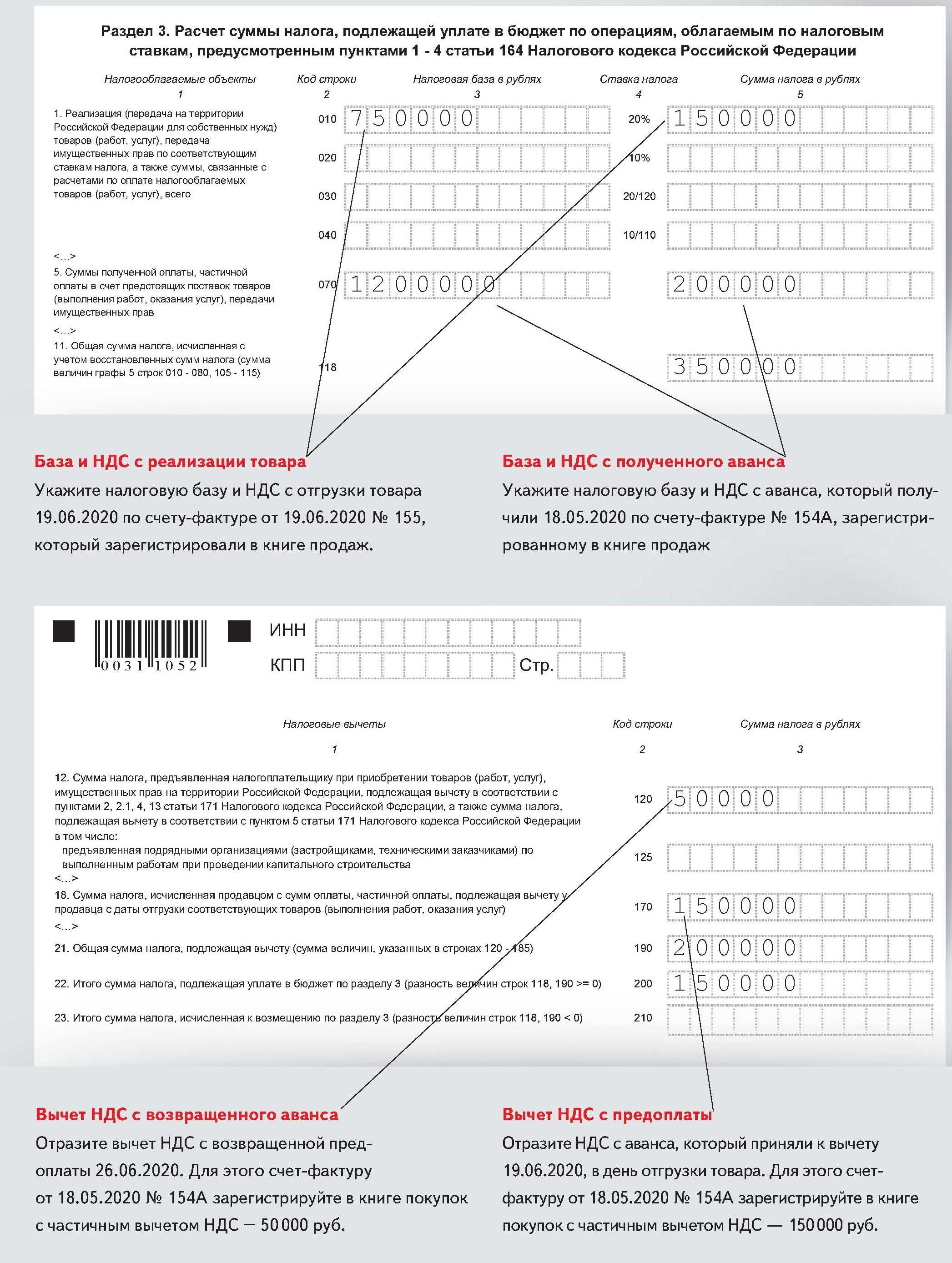

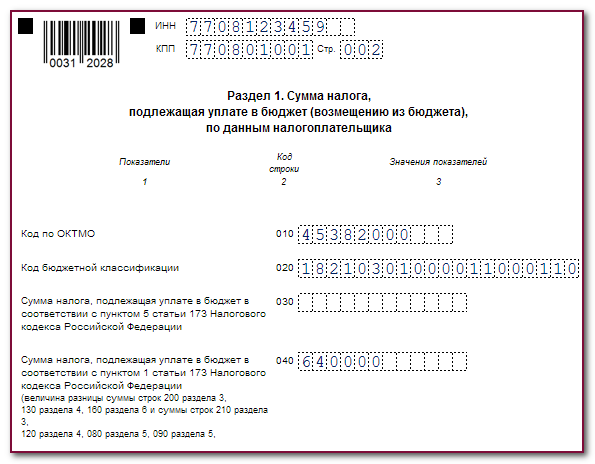

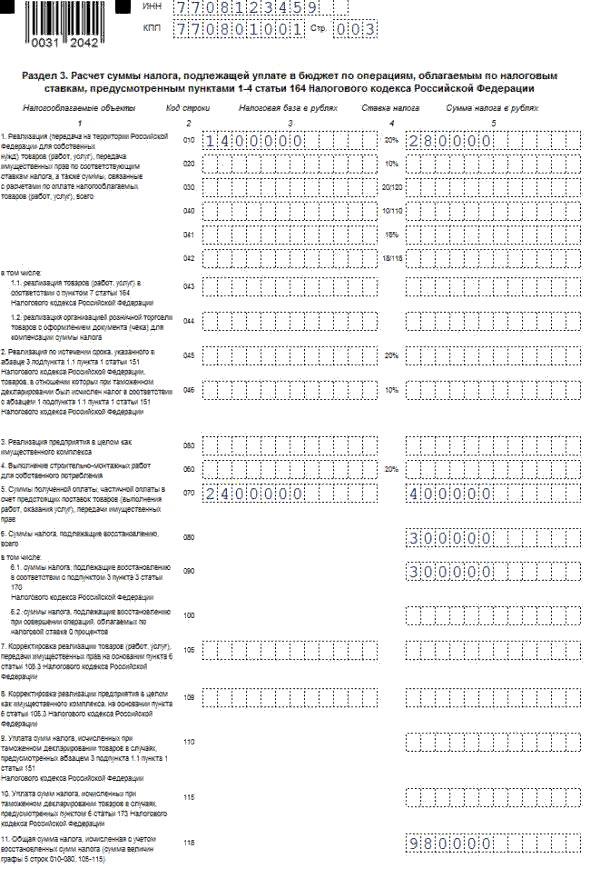

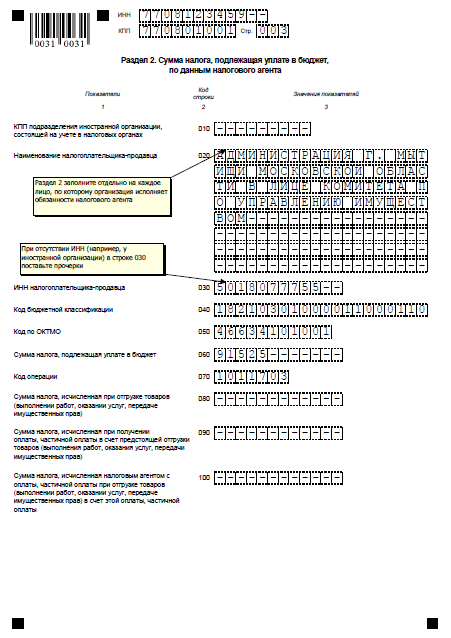

Сумма налога, исчисленная к уплате

Рассчитайте НДС к уплате в бюджет и отразите его по строке 060. Если были заполнены строки 080–100, сделайте это по формуле:

| стр. 060 = стр. 080 + стр. 090 – стр. 100 |

Если эти строки не заполнены, рассчитайте НДС по операциям, код которых указан по строке 070, и отразите результат по строке 060.

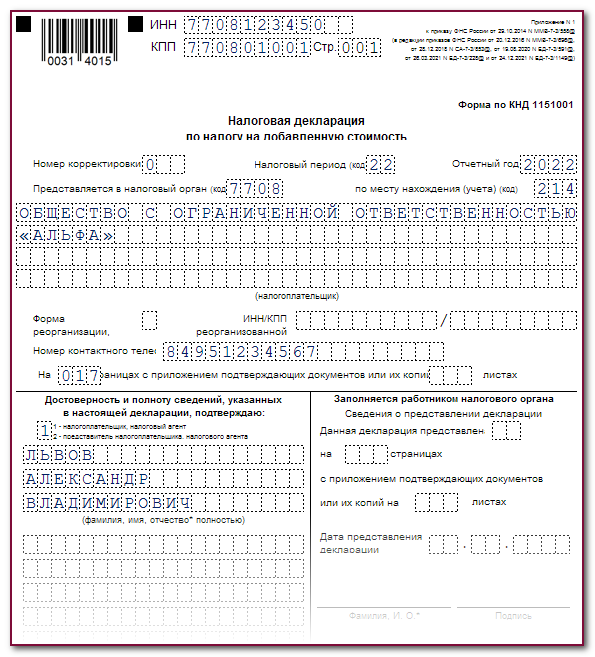

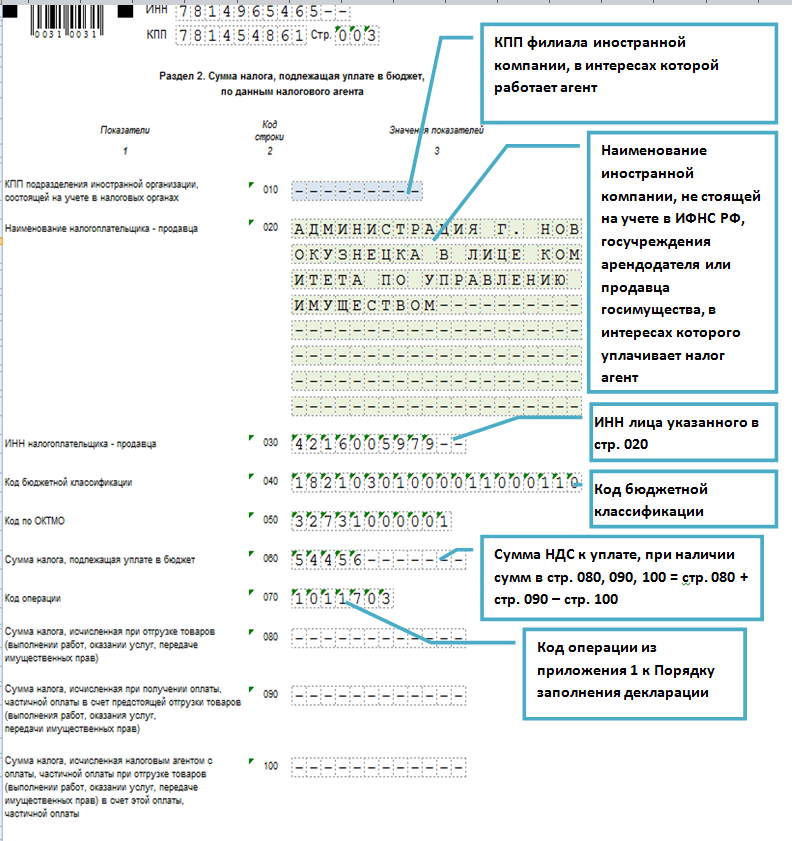

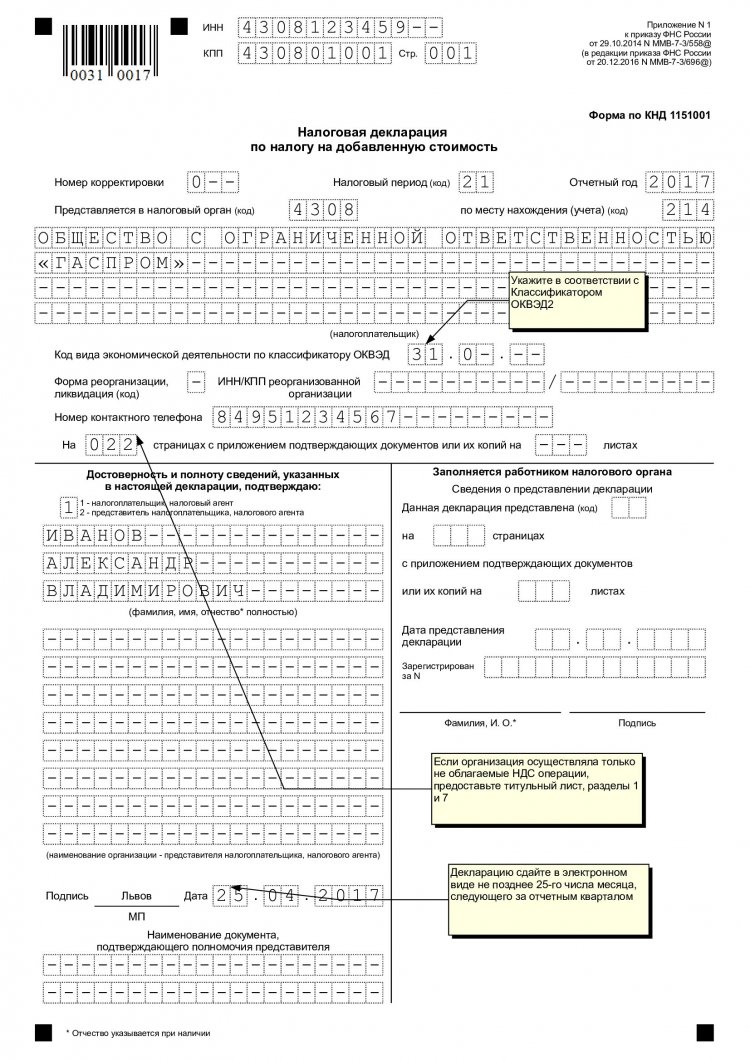

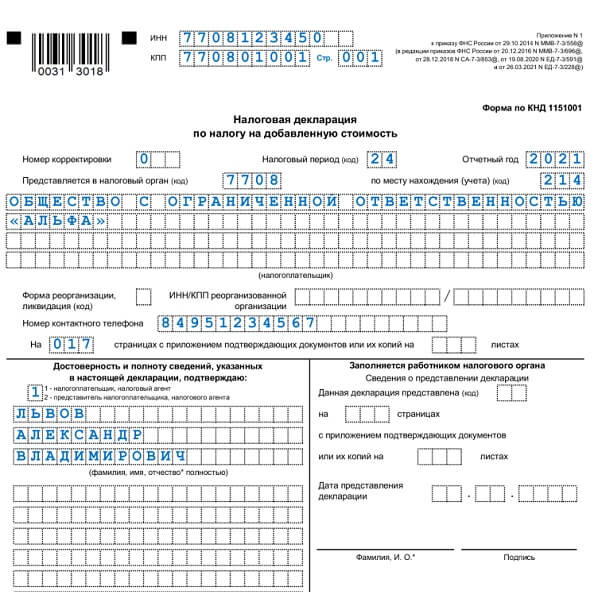

Пример заполнения декларации по НДС налоговым агентом – плательщиком НДС

Организация «Альфа» выступает посредником при продаже партии товаров иностранной организацией, не состоящей на налоговом учете в России.

«Альфа» заключила контракт на поставку товаров ООО «Торговая фирма «Гермес»» на сумму 1 200 000 руб.

25 марта «Альфа» получила предоплату от «Гермеса» в размере 70 процентов от суммы контракта (840 000 руб.). Ставка НДС по этим товарам – 18%.

25 июня «Альфа» отгрузила «Гермесу» первую партию товаров на сумму 600 000 руб.

15 июля «Альфа» отгрузила вторую партию товаров тоже на сумму 600 000 руб.

17 июля «Гермес» оплатил оставшиеся 30 процентов от суммы контракта (360 000 руб.).

В I, во II и в III кварталах «Альфа» не совершала других операций, в которых она бы являлась налоговым агентом.

Бухгалтер заполнил строки 080–100 раздела 2 декларации по НДС следующим образом.

В I квартале:

по строке 090 – 128 136 руб. (840 000 руб. × 18/118).

Строку 080 он не заполнял, так как отгрузки товаров в I квартале не было.

По строке 060 – 128 136 руб. (из строки 090).

Во II квартале:

- по строке 080 – 108 000 руб. (600 000 руб. × 18%);

- по строке 100 – 108 000 руб. (из строки 080, т. к. НДС с отгрузки меньше НДС с предоплаты);

- по строке 060 – 0 руб. (108 000 руб. – 108 000 руб.).

В III квартале:

- по строке 080 – 108 000 руб. (600 000 руб. × 18%);

- по строке 090 – прочерк;

- по строке 100 – 20 136 руб. (128 136 руб. – 108 000 руб.);

- по строке 060 – 87 864 руб. (108 000 руб. – 20 136 руб.)

| I квартал | II квартал | III квартал | |

|---|---|---|---|

| Строка 060 | 128 136 руб. | – | 87 864 руб. |

| Строка 080 | – | 108 000 руб. | 108 000 руб. |

| Строка 090 | 128 136 руб. | – | – |

| Строка 100 | – | 108 000 руб. | 20 136 руб. |

Способы сдачи декларации по НДС

Все налогоплательщики НДС сдают декларацию только в электронной форме по ТКС (через операторов электронного документооборота).

Примечание: представить декларацию по НДС на бумаге могут только налоговые агенты, не являющиеся плательщиками НДС.

Нулевую декларации по НДС также необходимо сдать в электронной форме. Но если в квартале не было движения по счетам / кассе и объектов налогообложения, разрешено сдать единую упрощенную декларацию. Она может быть подана на бумаге.

Обратите внимание: если декларация будет сдана в бумажном виде (при обязанности ее представления в электронной форме), это будет расценено ИФНС как непредставление отчетности вовсе

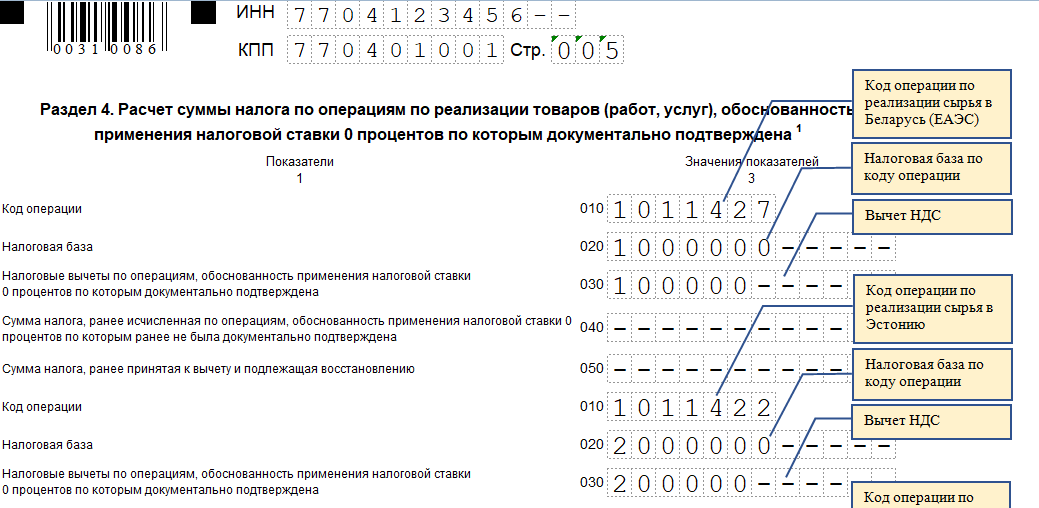

II. Изменения, внесенные в Инструкцию о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок

1. Инструкция дополнена главой 21 о порядке заполнения налоговой декларации (расчета) по НДС при ввозе товаров на территорию Республики Беларусь с территории государств — членов ЕАЭС. Данная налоговая декларация (расчет) включает в себя приложение «Сведения о размере и составе использованных льгот». Поскольку заполнение налоговой декларации (расчета) по НДС при ввозе товаров на территорию Республики Беларусь с территории государств — членов ЕАЭС производится не нарастающим итогом, то и приложение к ней представляется за каждый отчетный период (месяц) при наличии соответствующих показателей в такой налоговой декларации.

2. Инструкция дополнена пунктом 431, которым предусмотрен порядок заполнения приложения 4 к форме налоговой декларации (расчета) по акцизам. Поскольку заполнение налоговой декларации (расчета) по акцизам производится не нарастающим итогом, то приложение 4 представляется за каждый налоговый период (месяц), в котором имеются показатели для его заполнения.

3. В подпункте 70,sup>3.5.2 пункта 703 Инструкции с 1 января 2024 г. предусмотрена обязанность заполнения показателя «Средняя численность работников, чел.» в налоговой декларации (расчете) по подоходному налогу с физических лиц в целых числах. Ранее значение указанного показателя отражалось с точностью два знака после запятой.

4. Подпункт 77.13 пункта 77 главы 9 «Порядок заполнения налоговой декларации (расчета) по земельному налогу с организаций» Инструкции дополнен нормой, устанавливающей порядок заполнения графы 15 части I налоговой декларации (расчета) по земельному налогу с организаций при исчислении земельного налога с применением ставки земельного налога, увеличенной на коэффициент 3 в соответствии с пунктом 121 статьи 241 НК.

5. Из Инструкции исключены положения, регламентирующие порядок заполнения строк налоговой декларации (расчета) по налогу при УСН, заполняемых плательщиками налога при УСН, применявшими ставки налога при УСН в размере 1 % и 2 %.

6. В подпункте 1202.41 пункта 1202 главы 191 «Порядок заполнения расчета суммы арендной платы за земельные участки» Инструкции установлен порядок заполнения графы 8 части I расчета суммы арендной платы за земельные участки в отношении земельных участков, на которых отсутствуют капитальные строения, по которым к размеру ежегодной арендной платы применяется повышающий коэффициент 3 в соответствии с частью третьей пункта 6 Указа Президента Республики Беларусь от 12 мая 2020 г. № 160 «Об арендной плате за земельные участки, находящиеся в государственной собственности».

Подпунктами 1202.8 и 1202.10 пункта 1202 Инструкции установлен порядок отражения показателей при применении организациями льгот по арендной плате в отношении земельных участков, являющихся земельными участками, на которых отсутствуют капитальные строения.

Оформление счетов-фактур

В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Таблица 1.

| Строка счета-фактуры | Категория плательщика, заполняющего данную строку | |

| Налоговые агенты, арендующие государственное (муниципальное) имущество | Налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете | |

| Строка 2 (продавец) | Приводится полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога | |

| Строка 2а (адрес) | Приводится место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога | |

| Строка 2б (ИНН/КПП продавца) | Приводится идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом) | Ставится прочерк |

| Строка 3 (грузоотправитель и его адрес) | Ставится прочерк (по приобретаемым работам или услугам) | |

| Строка 4 (грузополучатель и его адрес) | Ставится прочерк (по приобретаемым работам или услугам) | |

| Строка 5 (к платежно-расчетному документу № _от__) | Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества | Указывается номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет (при приобретении работ, услуг) Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных товаров (при приобретении товаров) |

Дополнительно необходимо обратить внимание, что также ставятся прочерки по строке 5 счета-фактуры при применении безденежной формы расчетов. В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 «Налоговая ставка» следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118)

В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 «Налоговая ставка» следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118).

В «1С:Бухгалтерии 8» счет-фактура вводится на основании документа оплаты или обработкой Регистрация счетов-фактур налогового агента. Под документом оплаты в данном случае понимается документ, которым зарегистрирована оплата поставщику.

Документ Счет-фактура выданный (см. рис. 1) формирует проводку

Дебет 76.НА Кредит 68.32.

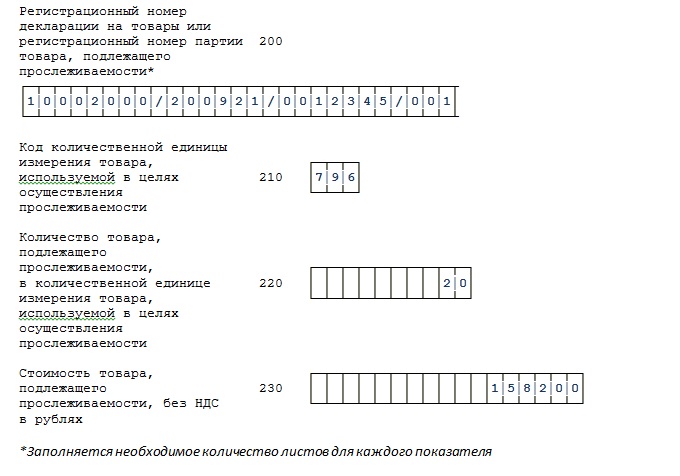

Рис. 1