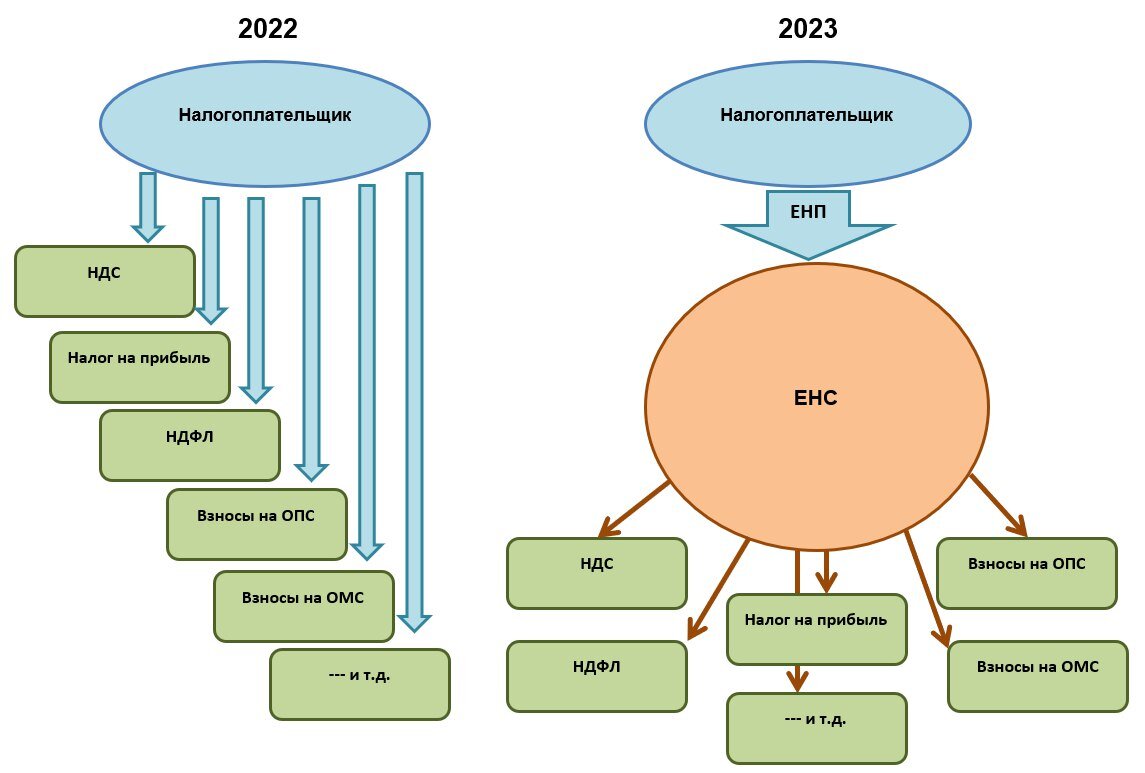

Как ЕНП будет работать с 2023 года

Если эксперимент признают удачным, тогда весь бизнес переведут на ЕНП. Он станет единственным способом оплатить налоги и страховые взносы, отдельная оплата каждого налога исчезнет. Механизм будет работать так же, как описано выше. Для вашего удобства выделили основное:

- налоговики будут сами списывать деньги с единого налогового счета предприятия;

- для всех налогов и взносов будет установлен единый день для оплаты — 25-е число следующего месяца, а для НДФЛ за работников ― до 25-го числа текущего месяца за выплаты, перечисленные с 20-го числа прошлого месяца по 19-е число текущего месяца;

- об исчисленных суммах каждого налога нужно будет уведомлять инспекцию в электронном виде;

- остатки денег после уплаты всех налогов можно будет вернуть.

Правила и образцы заполнения платежных поручений

Действующие правила заполнения платежного поручения в приказе Минфина № 107н от 12.11.2013 сейчас меняются, чтобы соответствовать нововведениям. На основании этих изменений Федеральная налоговая служба подготовила образцы заполнения трех вариантов:

- для платежей, входящих в ЕНП, по которым подают уведомления об исчисленных суммах;

- для платежей, входящих в ЕНП, но которые можно перечислять в 2023 году на отдельные КБК без уведомлений;

- для платежей, не входящих в ЕНП.

Добавим сюда платежи, которые не контролируются ФНС и заполняются в прежнем порядке. В итоге получается 4 варианта платежек, рассмотрим каждый из них подробнее.

Платежное поручение для ЕНП

Начнем с рассмотрения нового способа перечислений в бюджет, когда в ЕНП можно включить сразу несколько платежей.

Как видим, в назначении платежа указан не конкретный налог или взнос, а «Единый налоговый платеж». Сумма в 100 000 рублей из этого образца может означать, что в нее включены, например, НДФЛ с работников на 32 300 рублей и страховые взносы на 67 700 рублей. Но это может быть и сумма для какого-то одного налога, предположим, аванса по УСН.

Для того, чтобы ФНС знала, в счет каких обязательств перечислены деньги, надо заранее подать уведомление об исчисленных суммах (или соответствующую отчетность по платежу, например, РСВ или декларацию).

Особенности заполнения:

- Общий КБК для ЕНП – 18201061201010000510;

- Статус «01»;

- Значение «0» в полях: «ОКТМО», «Основание платежа», «Налоговый период», «№ документа», «Дата документа».

Этот образец платежного поручения удобно использовать в качестве шаблона, ведь в нем достаточно один раз указать реквизиты налогоплательщика, а затем только менять сумму.

Платежное поручение вместо уведомления

В 2023 году, пока длится переходный период, можно заполнять платежные поручения, как и раньше, по каждому отдельному налогу, сбору, взносу. При этом уведомление об исчисленных суммах подавать не требуется. Об этом сказано в пункте 12 статьи 4 закона от 14.07.2022 № 263-ФЗ.

Вот как выглядит образец заполнения платежного поручения вместо уведомления.

Чем этот образец отличается от первого варианта?

- Во-первых, выбрано другое значение статуса – «02» вместо «01».

- Во-вторых, здесь указывают КБК одного налога, сбора, взноса, который оплачивается этой платежкой. Соответственно, вместо кода ЕНП (18201061201010000510) вписывают КБК конкретного платежа, найти коды можно в таблице ФНС, о которой мы уже выше сказали.

- В-третьих, заполняются поля ОКТМО и налогового периода. Значение ОКТМО должно соответствовать месту нахождения юрлица или жительства ИП, налогооблагаемого имущества или регистрации обособленного подразделения.

Пока известно, что перечислять платеж на отдельный КБК можно только в переходный период 2023 года. Дальше вариантов не будет – только на общий КБК для единого налогового платежа. Но если налогоплательщик хоть раз представит уведомление, то такая возможность будет утрачена еще в текущем году.

Платежное поручение вне ЕНП

Третий вариант платежки заполняется при перечислении платежей, не входящих в ЕНП, но которые администрирует ФНС. Например, госпошлина за внесение изменений в устав ООО. Вот как она заполняется.

Как видим, все варианты платежных документов содержат в себе одни и те же реквизиты получателя платежа – УФК Тульской области. Меняется только статус плательщика, КБК, поля ОКТМО и налогового периода.

Платежное поручение по другим платежам

Наконец, особым образом заполняется платежное поручение по платежам, которые контролирует не ФНС, а другие ведомства. Например, взносы по работникам на травматизм в 2023 году собирает новый Социальный Фонд России, причем перечисляют их по месту регистрации работодателя.

Из нового здесь только другой КБК (79710212000061000160), а также другие реквизиты вместо ФСС. Найти их можно на сайте СФР. Регион выбирается в правом верхнем углу, а дальше надо опуститься вниз по странице до раздела «Страхователям».

В назначении платежа указывают: «Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за (месяц) 20__г, рег.№ ___________».

Что делать, если при заполнении платежного поручения допущена ошибка?

При наличии ошибки в полях КБК, ИНН налогового органа и ОКТМО средства все равно зачтутся на ЕНС, дополнительного уточнения не потребуется. Но если ошибка допущена в указании ИНН плательщика (указан ИНН другого лица), то уточнить платеж можно будет только после согласия этого лица – и то в случае, если деньги не были использованы для погашения его задолженности. Для уточнения платежа необходимо обратиться в любой налоговый орган, оформив обращение в свободной форме.

Нужно ли подавать уведомление, если у налогоплательщика нет налога к уплате, в том числе за счет уменьшения на страховые взносы?

Нет, если налога к уплате нет, то уведомление представлять не требуется.

Надо ли подавать уведомление с уточненными данными при несоответствии информации в уже поданных уведомлениях с имеющейся в декларации по итогам года?

Нет, не нужно – в таком случае налоговый орган при распределении платежей возьмет за основу данные из декларации ().

Можно ли не подавать уведомление в 2023 году?

До наступления срока авансового платежа за I квартал 2023 года перечислен авансовый платеж по УСН – 10 тыс. руб. В платежном поручении указан КБК налога по УСН, отчетный период и другие обязательные реквизиты. Если сумма исчисленного налогоплательщиком авансового платежа за I квартал 2023 года отличается от суммы перечисленного авансового платежа по УСН (например, платежное поручение на 10 тыс. руб., а фактически начислено только 5 тыс. руб.), то нужно представить уведомление об исчисленных суммах с указанием фактически исчисленной суммы авансовых платежей за I квартал 2023 года – 5 тыс. руб.

Да, в текущем году подавать уведомление необязательно, если в сроки, предусмотренные для его подачи, налогоплательщик направит платеж с указанием в распоряжении на перевод денежных средств всех реквизитов, необходимых для идентификации суммы налога. Это допускается только в случае, если ранее такое уведомление не представлялось (). Однако распоряжения, на основании которых налоговые органы не смогут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, не будут признаваться представлением уведомления и подлежать отражению в совокупной обязанности налогоплательщика ().

Однако ФНС России все же рекомендует отдать предпочтение уведомлению, а не распоряжению, поскольку второй способ предполагает необходимость заполнения и представления в банк платежки по всем авансам и обособленным подразделениям, а это не меньше 15 реквизитов в каждом документе. К тому же исправить ошибку, допущенную в платежке, можно только путем подачи уведомления ().

Уведомление или платежка? О плюсах и минусах способов извещения об исчисленных налогах, уплаченных в качестве ЕНП, можно ознакомиться в одноименном материале, подготовленном экспертами компании «Гарант».

С правилами и примерами формирования платежных документов можно ознакомиться на промостранице о ЕНС (https://www.nalog.gov.ru/rn77/ens/).

Рекомендованные образцы заполнения платежных документов содержатся в Письме ФНС России от 30 декабря 2022 г. № 8-8-02/0048@ «О направлении образцов ПД и списка КБК на 2023 год», а изменения в правила заполнения бюджетных платежек в связи с введением ЕНС – в Приказе Минфина России от 30 декабря 2022 г. № 199н.

Какие последствия предусмотрены, если уведомление не направлено или направлено с опозданием?

В качестве негативных последствий непредставления или несвоевременного представления уведомления предусмотрено: начисление пени; административный штраф в размере от 100 руб. до 300 руб. для граждан и от 300 руб. до 500 руб. – для должностных лиц (, ). Поскольку распределение средств с ЕНС в счет уплаты налогов происходит на основании уведомления, то в случае непредставления такового налог будет считаться неуплаченным вплоть до момента подачи уведомления, а значит, уже со следующего после истечения установленного срока уплаты дня возникнет задолженность по налогу, то есть образуется недоимка. Если же уведомление поступит до наступления срока уплаты налога (сбора), то задолженность не появится.

Подали уведомление, но не знаете, как уплатить налоги в рамках ЕНС? – С порядком и способами уплаты можно ознакомиться в разделе.

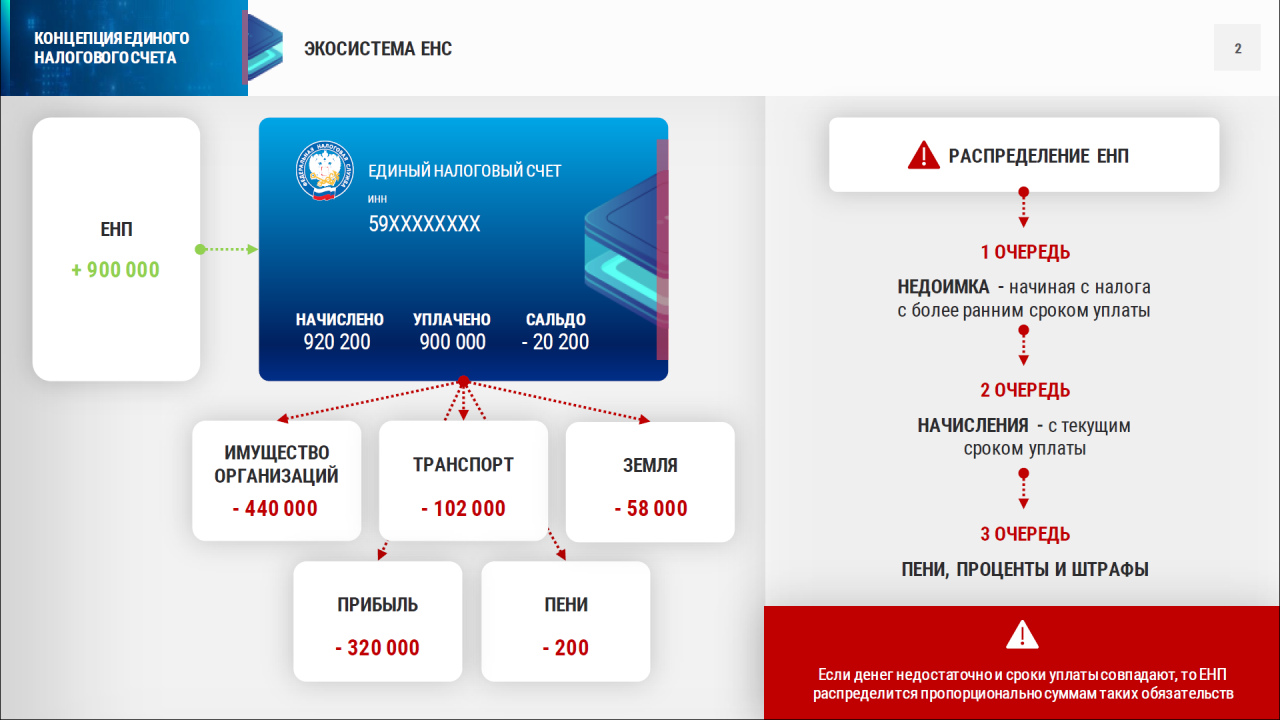

Что такое совокупная налоговая обязанность

Однако есть платежи, которые перечисляются не с ЕНС, а по старым правилам. Они в совокупную обязанность не входят. Вот их список:

- Взносы, уплачиваемые на страхование на случай травматизма и профзаболеваний (взносы на травматизм). Их не включили в общую систему, поскольку ими занимается СФР (с начала 2023 года он объединил ПФР и ФСС). Они перечисляются сразу во внебюджетный фонд и напрямую в бюджет не попадают.

- Платежи, по которым можно выбрать способ уплаты – через ЕНС или по-старому. Это НПД, который платят некоторые ИП, сбор за пользование объектами животного мира и сбор за пользование биологическими ресурсами.

- Госпошлины, по которым не выдано исполнительных документов.

- Налог на доходы иностранных работников на патентах.

Эти платежи, кроме взносов на травматизм, перечислены в п. 2. ст. 11, п. 7 ст. 11.3 НК РФ редакции, действующей с 1 января 2023 года.

Пример

Чтобы было понятно, разберем все на примере ИП Смирнова В.В. Он применяет УСН со ставкой 6%, а еще у него есть работники, с выплат которым он ежемесячно:

- удерживает и перечисляет НДФЛ в сумме 10 400 рублей;

- начисляет и уплачивает страховые взносы в сумме 12 000 рублей.

Рассмотрим, как меняется совокупная обязанность ИП Смирнова. А заодно проиллюстрируем новый механизм в действии.

ИП Смирнову 28 января нужно перечислить НДФЛ работников и страховые взносы за них. Размер совокупной обязанности ИП на 28 января равен 22 400 (10 400 + 12 000) рублей. Предприниматель предварительно пополнил свой ЕНС на нужную сумму. Но чтобы ИФНС списала деньги, он до 25 января подал уведомление, включив в него НДФЛ и страховые взносы.

ИФНС списывает указанные в уведомлении суммы с ЕНС предпринимателя. Его совокупная обязанность исполнена. Сальдо налогового счета становится нулевым.

В феврале все аналогично: ИП считает свою совокупную обязанность, пополняет ЕНС и направляет в ИФНС уведомление. Можно сначала подать уведомление, а потом пополнить налоговый счет – разницы нет.

В марте ИП решил помимо платежей за работников заплатить 15 000 рублей в счет своих страховых взносов. В отношении взносов ИП за себя подавать уведомление не нужно. Поэтому в марте он по-прежнему включит в уведомление НДФЛ и взносы за работников. А на ЕНС положил сумму 22 400 + 15 000 = 37 400 рублей. Интересно, что если просто заплатить взносы ИП за себя на ЕНС, они будут лежать на сальдо до конца года. Ведь срок их уплаты в общем случае — 31 декабря. Чтобы зачесть эту сумму во взносы, можно подать специальное заявление КНД 1150057. Хотя необходимости в этом нет, поскольку деньги и так будут зачтены в счет уплаты взносов 31 декабря.

Обратите внимание! В середине 2023 года власти изменили принцип уменьшения налога при УСН Доходы и ПСН на сумму взносов ИП за себя (закон от 31.07.2023 N 389-ФЗ). Раньше можно было принять к вычету сумму фактически уплаченных в том же году взносов

Теперь же уменьшить налог можно на сумму взносов, которая подлежит уплате. То есть фактически заплатить свои личные взносы ИП может в конце года — уменьшить авансы за предыдущие периоды это не помешает. Такие же правила введены и на ПСН. По взносам за работников изменений нет — их прежде нужно заплатить.

В апреле ИП Смирнову предстоит больше платежей – закончился первый квартал, и нужно внести аванс по УСН. В первом квартале он получил доход в сумме 3 000 000 рублей. Сумма аванса по УСН с этого дохода – 180 000 рублей. Ее можно снизить до 50%, так как есть работники, то есть до 90 тыс. рублей. В вычет можно включить взносы ИП за себя в общей сумме — это 49 500 рублей (предположим, что переменные взносы за 2023 год ИП учел тогда же, в 2023 году). Кроме того, он может вычесть из налога взносы за работников — в сумме фактически уплаченных в 1 квартале платежей: по 12 000 рублей за декабрь 2023, за январь и февраль 2024, то есть 12 000 х 3 = 36 000 рублей. Итого общая сумма вычета из аванса равна 49 500 + 36 000 = 85 500 рублей. Доплата аванса по УСН за 1 квартал составит 4 500 рублей.

Всего до 28 апреля ИП нужно уплатить:

- аванс по УСН за 1 квартал – 4 500 рублей;

- НДФЛ и взносы работников – 22 400 рублей.

Совокупная обязанность ИП Смирнова на 28 апреля будет равна 26 900 (4 500 + 22 400) рублей.

До 25 апреля ИП подаст уведомление и включит в него 3 платежа: НДФЛ, взносы за работников и УСН-аванс.

Что же в итоге? Количество платежных поручений сократилось, но зато появились уведомления. При этом введено много изменений, особенно по взносам ИП и по НДФЛ за работников, что повышает риск путаницы. Плюс в первой половине 2023 года в работе ЕНС были серьезные сбои. Все это пока не позволяет утверждать, что бизнес получил какие-то плюсы от внедрения нового механизма уплаты налогов. Но может быть со временем ситуация изменится.

Что такое справка о принадлежности ЕНП

Появление справки ЕНП обосновывается существенными изменениями отечественной системы налогового законодательства в 2023 году. С текущего года введено новое понятие – единый налоговый платеж (ЕНП). Данный вид платежа является обязательным как для всех категорий юридических лиц, так и для ИП с 2023 года.

Справка расчетов по ЕНП обобщает поступления ЕНП за налоговый период

Сущность ЕНП состоит в том, что он позволяет оплачивать все категории налогов (включая различные взносы и сборы) на единый налоговый счет (ЕНС), по единым реквизитам. Решение направлено на оптимизацию деятельности бюджетной системы, а также на снижение временных издержек налогоплательщик.

Сразу следует отметить, что ЕНП действует не на все категории налоговых платежей. Так, например, новая система не распространяется на НДФЛ, начисленный с доходов иностранных граждан, которые осуществляют свою трудовую деятельность по найму на основании патента, а также на госпошлину, на осуществление уплаты которой судом не был предоставлен исполнительный документ.

В связи с обновлением системы оплаты налогов и сборов, у многих коммерческих организаций и индивидуальных предпринимателей возникает потребность в контроле уплачиваемых платежей.

Для того, чтобы бизнес мог контролировать свои выплаты в рамках ЕНП утвержден новый вид документа – справка о принадлежности сумм ЕНП.

Код справки о принадлежности ЕНП по КНД

Справка о принадлежности ЕНП выдается на бланке, утвержденном Приказом ФНС России № ЕД-7-8/1129@.

Код справки по КНД – 1120502.

Кто составляет справку о принадлежности ЕНП

Справку о принадлежности ЕНП выдает ФНС.

Для того, чтобы получить справку, налогоплательщику необходимо сформировать запрос в ИФНС. Обычно формирование и предоставление документа выполняется в течение 5 рабочих дней.

Как заказать справку о принадлежности ЕНП

В тексте запроса нужно указать даты начала и окончания интервала времени, за который необходимо определить принадлежность денег, перечисленных в качестве ЕНП и учтенных в счет погашения налоговых обязанностей.

Запросить справку можно в том числе через ЛК налогоплательщика.

К сожалению, специального слота для запроса справки о принадлежности ЕНП в ЛК не предусмотрено.

Поэтому используйте форму электронного запроса в ФНС:

Как расшифровать справку о принадлежности ЕНП

Сразу следует отметить, что справка о принадлежности сумм ЕНП формируется за отчетный период, не превышающий 3-х лет с момента подачи запроса от налогоплательщика.

Что показывает справка о принадлежности ЕНП

В документе содержатся

- все суммы, которые поступили в бюджетную систему в составе ЕНП,

- те поступления, которые были учтены на ЕНС в качестве ЕНП за весь период запроса.

Кроме того для большего удобства налогоплательщиков, в структуре документа содержится информация о том, как были распределены уплаченные в бюджет суммы по каждому виду налогов и сборов.

Для чего необходимо запрашивать справку о принадлежности сумм ЕНП в 2023 году

Изначально может возникнуть вопрос о том, для чего необходимо составление справки, ведь каждый налогоплательщик обладает информацией о том, как распределяются налоги?

Запрашивать справку о принадлежности сумм ЕНП необходимо в первую очередь для того, чтобы узнать о наличии расхождений между ФНС России и налогоплательщиком. Различия могут возникать вследствие того, что в первую очередь поступления распределяются на имеющуюся недоимку, а остальная их часть – на текущие платежи.

Нередко специалисты ФНС сначала распределяют поступления на сформировавшуюся недоимку, что в свою очередь снижает сумму текущих платежей. Отдельно следует отметить, что недоимка образуется по всем категориям обязательств налогоплательщика.

Формирование и анализ справки о принадлежности сумм ЕНП позволит узнать информацию о недоимках – это своеобразный аналог акта сверки взаиморасчетов, формирующийся между налогоплательщиком и ФНС России.

Когда налоги считаются неуплаченными

Обязанность по уплате налогов считается исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. При этом налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (п. 13 ст. 45 НК РФ):

-

при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на ЕНС (при одновременном отсутствии на счете достаточной денежной суммы);

-

неправильном указании в платежном поручении номера счета Федерального казначейства;

-

неправильном указании в платежном поручении наименования банка получателя.

Кроме того, налог будет считаться неуплаченным, если у налогоплательщика есть иные неисполненные требования, которые исполняются в первоочередном порядке. Если в результате перечисления ЕНП на едином счете не окажется достаточного остатка для удовлетворения всех требований, налоговая обязанность за плательщиком сохранится.

Сроки подачи уведомлений по ЕНП в 2024 году: таблица

Если крайний срок подачи уведомления или уплаты налога приходится на выходной день, то допускается делать перенос срока на следующий рабочий день. Например, 3 марта 2024 года (срок подачи уведомления по НДФЛ) выпадает на воскресенье, следовательно, допускается сделать перенос и подать уведомление 4 числа.

| Вид платежа | Категория плательщика | Срок подачи уведомления | Срок уплаты налога (сбора) |

|---|---|---|---|

| Налог на прибыль | Налоговые агенты при выплате дохода или дивидендов иностранному контрагенту | Не позднее 25 числа месяца, следующего за выплатой. За март, июнь и сентябрь уведомления не подаются, так как эти сроки совпадают со сдачей РСВ |

Не позднее 28 числа следующего месяца |

| НДФЛ | Организации и ИП, выплачивающие заработную плату и удерживающие НДФЛ | Не позднее 25 числа текущего месяца (за период с 1 по 22 число); Не позднее 3 числа следующего месяца (за период с 23 по последнее число) |

Не позднее 28 числа текущего месяца (за период с 1 по 22 число); Не позднее 5 числа следующего месяца (за период с 23 по последнее число) |

| Страховые взносы | Организации и ИП, выплачивающие какие-либо вознаграждения в пользу физлиц | Не позднее 25 числа месяца, в котором происходит выплата. В марте, июне, сентябре и октябре уведомления сдавать не нужно, поскольку это совпадает со сроком сдачи РСВ | Не позднее 28 числа месяца, в котором происходит выплата |

| Налог на имущество организации | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Транспортный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Земельный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| УСН | Организации и ИП | Не позднее 25 числа месяца, следующего за отчётным кварталом; За четвёртый квартал уведомления не подаются, так как по срокам совпадают со сдачей годовой декларации УСН |

Не позднее 28 числа месяца, следующего за отчётным кварталом |

| ЕСХН | Организации и ИП | Не позднее 25 июля (за первое полугодие 2024) | Не позднее 29 июля (с учётом переноса) |

Чем чреваты ошибки в уведомлении

Если забыть про уведомление, возможен штраф по ст.126 НК РФ на 200 рублей за каждый документ. А поскольку без него и декларации инспекция не сумеет распределить деньги, сумма просто «зависнет» на ЕНС. После появления отчета в базе инспекторы увидят, что платеж не был произведен вовремя и начислят пени.

Если данные в отчетности не совпадут с уведомлениями, контролеры будут ориентироваться на отчетность. Переплата по налогу вернется на ЕНС, на недоимки начислят пени.

Ошибка в периоде тоже опасна. Если в уведомлении случайно указать, например, прошлый период, налоговая решит, что пришел корректирующий отчет. Заплаченные деньги останутся на ЕНС. Получится, что налог не уплачен, и налоговая применит санкции.

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

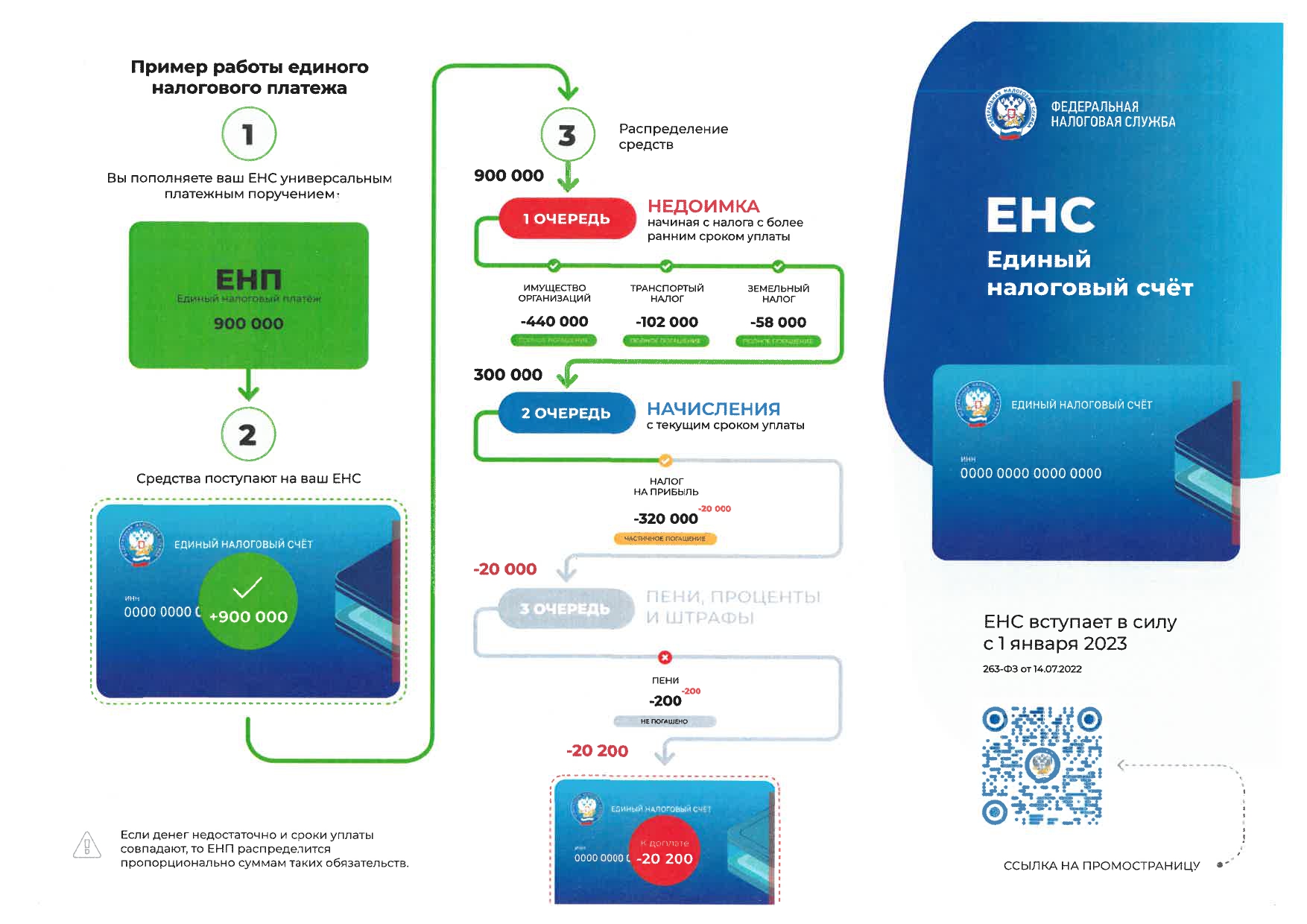

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Как формируется остаток на ЕНС

На 1 января 2023 налоговики определили сальдо по единому счету – разницу между поступлениями и долгами.

Положительный остаток на счете — это деньги, которые можно вернуть или оставить для списания в счет будущих платежей. Отрицательный остаток на счете — долг. При отрицательном остатке на счете любая уплаченная сумма пойдет на погашение долга. Если не согласны с суммой на ЕНС, проведите сверку с налоговой инспекцией.

Проверить остаток по единому счету можно в инспекции, в бухгалтерской учетной программе, в личном кабинете юрлица или ИП. Для входа в личный кабинет достаточно иметь подтвержденную учетную запись на портале Госуслуг или логин-пароль полученные в ИФНС, или сертификат электронной подписи от ФНС. Без сертификата доступ будет только в режиме просмотра своих данных. Если возникнет необходимость, например, отправить заявление на возврат средств или запросить сверку, то без сертификата ФНС не обойтись.

Когда сдавать отчеты и платить налоги

С 2023 года для большинства платежей в составе ЕНП установлен единый срок уплаты — до 28 числа. Деньги можно перечислить и раньше срока, но не обязательно.

Отметим, что по отдельным налогам сроки уплаты не изменились — НДФЛ для ИП, авансы за полугодие на едином сельхозналоге, ПСН, торговый сбор.

Отчитаться следует до 25 числа, причем срок общий как для бумажной, так и электронной отчетности.

Например, декларацию ИП по УСН налоговики ждут от предпринимателей до 25 апреля следующего года, авансы по налогу – до 28 апреля, 28 июля и 28 октября, а единый налог – до 28 апреля в следующем году.

Страховые взносы за работников за 1 квартал платят 28 февраля, 28 марта и 28 апреля, а расчет по страховым взносам подают до 25 апреля.

Имущественные налоги

В части уплаты транспортного, земельного налогов, налога на имущество организаций тоже произошли изменения.

-

С 2023 года вводится бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости ( НК РФ, ч. 17 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Если в налоговую декларацию на имущество, составленную по итогам налогового периода, включаются сведения о среднегодовой стоимости объекта, организации должны будут представить декларацию не позднее 25 марта года, следующего за истекшим налоговым периодом ( НК РФ). За 2022 год декларация подается до 27 марта 2023 года (25 марта – выходной).

Новую форму, формат и порядок заполнения декларации по налогу на имущество ФНС утвердила Приказом от 24.08.2022 № ЕД-7-21/766@. Первый раз сдать отчет согласно этому приказу надо по итогам 2022 года.

-

Декларации по транспортному и земельному налогам в 2023 году и в последующих периодах не подаются. Напомним, что на бездекларационную уплату данных налогов организации перешли еще 1 января 2021 года.

-

С 2023 года транспортный, земельный налоги, налог на имущество организаций уплачиваются по итогам года не позднее 28 февраля следующего года. Авансовые платежи по данным налогам должны перечисляться не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, НК РФ в редакции Закона № 263-ФЗ).

Как узнать состояние ЕНС?

Налоговая инспекция обязана представить по заявлению организации или предпринимателя

(пп. 10 п. 1 ст. 32 НК РФ):

- справку о наличии положительного, отрицательного или нулевого сальдо ЕНС (если сальдо

отрицательное, справка должна содержать детализированные сведения по обязанности по уплате

налогов, авансов, сборов, страховых взносов, пеней, штрафов, процентов). Форму и

формат справки ФНС России утвердила

приказом от 30.11.2022 № ЕД-7-8/1128@; - справку о принадлежности сумм, уплаченных в качестве ЕНП (формируется за период, не

превышающий 3 лет, и содержит сведения обо всех денежных средствах, признаваемых

ЕНП с указанием их принадлежности). Форму и формат справки ФНС России утвердила

приказом от 30.11.2022 № ЕД-7-8/1129@; - справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов

(форма и формат справки утверждены приказом

ФНС России от 23.11.2022 № ЕД-7-8/1123@).

Направить запрос налогоплательщик (плательщик сбора, налоговый агент) может в

электронной форме по ТКС, через личный кабинет налогоплательщика либо в бумажном

виде.

Справки о сальдо ЕНС и о принадлежности ЕНП налоговая инспекция должна представить налогоплательщику

в течение 5 рабочих дней со дня поступления запроса, а справку об исполнении обязанности по уплате

– в течение 10 рабочих дней (п. 6

ст. 6.1 НК РФ, пп. 10 п. 1 ст. 32 НК РФ). Форму

и формат заявления утвердила ФНС России

приказом от 14.11.2022 № ЕД-7-19/1086@.

Кроме того, налогоплательщик вправе сверить суммы, перечисленные в качестве ЕНП

(не в качестве ЕНП), и получить акт такой сверки (пп. 5.1 п. 1 ст. 21 НК РФ).

Рекомендованная форма заявления и акта сверки направлены

письмом ФНС России от 29.12.2022 №

АБ-4-19/17879@ (рекомендуемые форматы приведены в письме ФНС России от

09.01.2023 № АБ-4-19/7@). С 08.08.2023 действуют форма и формат акта, утв.

приказом ФНС России от 21.06.2023 №

ЕД-7-19/402@.

По состоянию на 28-е число месяца справки и акты не формируются. Если 28-е

число текущего месяца приходится на нерабочий день, день блокировки формирования

справок и актов сверок переносится на ближайший следующий за ним рабочий день.

Формирование документов возобновится автоматически с 29-го числа текущего месяца

(ближайший рабочий день). Данные в личных кабинетах налогоплательщиков 28-го

числа будут отображаться по состоянию на 27-е число месяца (письмо ФНС России от 28.04.2023 №

АБ-4-19/5479@).

С 19.09.2023 в налоговой инспекции можно запросить сведения о наличии

(отсутствии) задолженности в размере отрицательного сальдо ЕНС на определенную

дату (КНД 1120518), а также справку о принадлежности сумм, уплаченных в качестве

ЕНП, в сокращенном виде (КНД 1120525). Формы и форматы сведений, а также

заявления об их представлении ФНС России рекомендовала

в письме от 14.09.2023 № КЧ-4-8/11712@.

Статьи-рекомендации:

Как провести сверку с налоговой инспекцией?