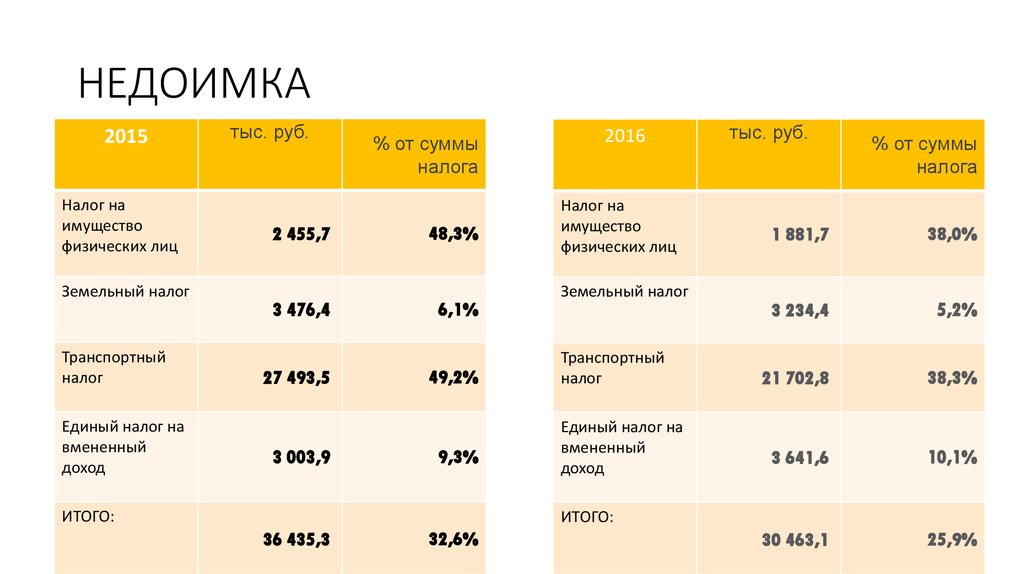

Введение

Что такое недоимка? Обычно под данным термином подразумевают налоговую задолженность.

Задолженность является одним из ряда критериев, посредством которых оценивают финансовое состояние хозяйствующего лица. Анализ позволяет определить позицию субъекта в области кредитных взаимоотношений с институтами финансов (банк, страховая компания и др.) или другими такими же субъектами, которые обладают определенным хозяйственным имуществом. Также это касается физических лиц (например, с наемным рабочим).

Кредиторская и дебиторская задолженности оцениваются в денежных ресурсах.

Как уплатить пени

Достаточно пополнить Единый налоговый счет (ЕНС). Вносить на ЕНС деньги можно любыми суммами. Главное, чтобы их хватило на исполнение всех обязанностей перед бюджетом. Можно вносить больше, чем нужно, тогда на счету будет положительное сальдо.

Юрлица смогут пополнять единый счет только через банк либо личный кабинет на сайте ФНС, а ИП и физлица — еще и наличными через МФЦ или почту. Банки, МФЦ и почта не имеют права брать комиссию за перечисление ЕНП.

Еще один способ — внести свой ИНН в банковское приложение. После этого вам будут приходить счета на оплату, как только для вас налоговая их сформирует в личном кабинете налогоплательщика. Чтобы уплатить налог без комиссии, у вас должна быть дебетовая карта. На Банки.ру можно оформить 860 банковских карт от 202 банков. Также на сайте вы найдете специальные предложения по дебетовым картам для Банки.ру.

Что такое налоговая недоимка и как она возникает

Налоговая недоимка представляет собой сумму налога и сбора, которую налогоплательщик не уплатил в установленный срок или уплатил неполную сумму.

Возникновение налоговой недоимки может быть связано с различными факторами:

- Неправильное заполнение налоговой декларации

- Умышленное уклонение от уплаты налогов и сборов

- Ошибки в бухгалтерском учете

- Неправильная интерпретация налогового законодательства

- Недостаточная налоговая база для уплаты налогов и сборов

Когда налоговая недоимка возникает, налоговыми органами начинается процесс по ее взысканию. В первую очередь, налоговая служба обращается к должнику с требованиями о внесении недостающей суммы.

Если налогоплательщик не исполняет требования налоговой службы, могут быть применены различные меры наказания:

- Наложение штрафных санкций

- Принудительное взыскание суммы налоговой недоимки, включая пени и штрафы

- Ограничение бизнес-деятельности или лишение лицензии

- Уголовное преследование в случае уклонения от уплаты налогов

В случае проблем с налоговой недоимкой налогоплательщик имеет право обратиться в налоговую службу для уточнения ситуации и разрешения проблемы

Важно соблюдать требования налогового законодательства и своевременно уплачивать налоги и сборы, чтобы избежать налоговой недоимки и возможных наказаний

Как обнаруживаются недоимки?

Задолженность перед бюджетом может быть обнаружена самим налогоплательщиком или сотрудниками ИФНС. В первом случае бизнес-субъект замечает недоимку в момент:

- контроля правильности заполнения платежных поручений;

- проверки корректности исчисления сумм бюджетных обязательств;

- сверок с бюджетом.

Недоимка – это сумма налога, которую следует выплатить в кратчайшие сроки, чтобы на нее не начислялись пени. Если задолженность возникла из-за ошибок в расчетах, подается уточненная декларация в ИФНС.

Налоговые органы обнаруживают недоимки граждан и организаций в моменты проведения проверок, сверок с налогоплательщиками, иных контрольных мероприятий.

Выявление задолженности у налогоплательщика фиксируется документально. Если недоимка обнаружена в ходе проверки, составляется решение, где указана точная сумма к погашению. Информация о неисполненных обязательствах вносится в карточку расчетов с бюджетом, которую в ИФНС ведут по каждому экономическому субъекту.

Исходя из статьи 48 НК РФ

Буквальное толкование положения статьи 48 НК РФ показывает нам, что иск можно предъявлять лишь в том случае, если налог был не уплачен во всем размере.

Под налоговой недоимкой в соответствие с утверждениями НК РФ подразумевают сумму налога. Недоимка может состоять не только из недоплаченной части долга, но и из целой его суммы. Однако вне зависимости от того, сумма налога это или его часть, она все равно будет относиться к налоговой недоимке. Разница в интерпретации понятия не меняется в зависимости от суммы требуемой выплаты, а меняться может только размер этой задолженности.

И помните о том, что несвоевременная выплата налогов, как в частичном, так и полном размере, влечет за собой административную и уголовную ответственность. Необходимо стараться избегать случаев, в которых службы налоговых органов власти станут взывать с вас возврат задолженности в принудительном порядке.

Порядок взыскания недоимки

Алгоритм взыскания недоимки по налогам с физических лиц и организаций одинаков. Вначале сотрудники ИФНС направляют им требование с указанием точной суммы и реквизитов для ее оплаты. Этот документ готовится в трехмесячный срок с даты обнаружения задолженности, а если размер обязательства составляет менее 500 руб. – в годовой.

Хозяйствующий субъект, получивший требование, вправе рассчитаться с бюджетом добровольно в обозначенные в нем сроки (если они не указаны, период признается равным восьми дням). Если налогоплательщик проигнорировал обращение ИФНС, фискалы выносят решение о взыскании долга с его банковских счетов, электронных кошельков. Если сумм на них оказывается недостаточно, обязательства гасятся за счет продажи имущества компании, ИП или гражданина.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Уплата установленных законом налогов и сборов является одной из основных обязанностей предпринимателей перед бюджетом и государством. Причем финансовая повинность должна быть исполнена вовремя. Если это не будет сделано, возникает недоимка. Это сумма налога, которая не поступила вовремя в бюджет, хотя у налогоплательщика были основания для перечисления денежных средств. Такое официальное определение дано в ст. 11 НК РФ .

Когда инспекция выставит требование

В некоторых случаях налоговая инспекция может выставить требование по недоимке, если считает, что налогоплательщик перевел менее полной суммы налога или совершил ошибку при расчете

В таких ситуациях важно знать, когда инспекция может выставить требование и какие права имеет налогоплательщик

Основные случаи выставления требования по недоимке:

- Невыплата налога или неправильное его расчет

- Неверное применение налоговых льгот или освобождений

- Непредставление полной или достоверной информации о доходах и расходах

- Нарушение сроков и порядка декларирования и уплаты налогов

- Неисправление ошибок и неточностей после уведомления от налоговой инспекции

Права налогоплательщика при выставлении требования:

- Получение мотивированного уведомления о причинах требования по недоимке

- Возможность оспорить требование в суде, предоставив аргументы и доказательства своей позиции

- В случае признания требования обоснованным, налогоплательщик может заключить соглашение о рассрочке платежей или снижении суммы недоимки

- Защитить свои права с помощью профессионального юриста или налогового консультанта

Что делать при получении требования по недоимке:

- Ознакомиться с мотивированным уведомлением от налоговой инспекции

- Анализировать доказательства и причины, указанные в уведомлении

- Получить консультацию у юриста или налогового консультанта

- Подготовить аргументированное обоснование своей позиции

- В случае необходимости, оспорить требование в суде

Получение требования по недоимке от налоговой инспекции не всегда является окончательным решением. Налогоплательщик имеет право оспорить требование и защищать свои интересы в суде

Важно обратиться за помощью к профессиональному юристу или налоговому консультанту, чтобы правильно представить свою позицию и обосновать свое неправомерное обязательство по уплате недоимки

Что такое недоимка согласно НК РФ

Определение термина «недоимка» дается в п. 2 ст. 11 Налогового кодекса РФ.

Недоимка по налогам — это сумма, не уплаченная в установленный законодательством о налогах и сборах срок. Точно так же можно охарактеризовать и недоимку по страховым взносам и обязательным сборам.

Для каждого налогового платежа, сбора, страхового взноса в Налоговом кодексе и других нормативных документах федерального, регионального и местного значения, обязательных для исполнения налогоплательщиками, зафиксированы либо конкретные сроки уплаты в бюджет, либо задан определенный интервал времени. Все сроки и временные интервалы необходимо соблюдать во избежание образования недоимок и конфликтных ситуаций с контролирующими органами.

Чем отличается недоимка от задолженности по налогам

Недоимка – это сумма налога или пеня, которую должен уплатить налогоплательщик, но не уплатил в установленные сроки или в полном объеме. То есть, это возникшая разница между суммой налога, которую налогоплательщик должен уплатить, и суммой налога, которую он действительно уплатил. Недоимка возникает в результате ошибок в расчете или неправильном уплате налога.

Задолженность по налогам – это сумма неоплаченных налогов и сборов, которую налогоплательщик должен государству на определенную дату. Задолженность по налогам может возникать из-за неправильного расчета налогов, неуплаты налогов вовремя или невнесения полной суммы налога.

В итоге, недоимка отличается от задолженности по налогам тем, что недоимка – это сумма неправильно уплаченных налогов или пеней, а задолженность – это сумма неоплаченных налогов и сборов. Недоимка возникает из-за ошибок или неправильного расчета, а задолженность может быть следствием неуплаты налога вовремя или неуплаты полной суммы налога. В обоих случаях, налогоплательщик обязан уплатить сумму недоимки или задолженности, а также внести проценты или пени за задержку.

Наказания за неуплату налогов

Неуплата налогов является серьезным правонарушением и может повлечь за собой различные наказания. Государство преследует должников и применяет специальные меры для взыскания задолженности.

Вот основные способы наказания за неуплату налогов:

- Пени и штрафы. За каждый день просрочки выплаты налогов должникам начисляются пени, которые определяются в зависимости от процентной ставки и суммы задолженности. Кроме того, может быть наложен штраф, размер которого также зависит от суммы неуплаченных налогов.

- Арест счетов и имущества. В случае длительной неуплаты налогов, государство может взыскать задолженность из счетов должника и/или арестовать его имущество. Арест может быть временным или постоянным и ставится в целях обеспечения исполнения решений налоговых органов.

- Личное банкротство. В случае, если задолженность по налогам невозможно погасить, должник может подать на себя заявление о личном банкротстве. При этом, процедура банкротства включает рассмотрение дела в суде и возможное списание задолженности.

- Административное или уголовное преследование. В случае особо тяжких нарушений и систематического уклонения от уплаты налогов, власти могут применить административные или уголовные меры в отношении должника. Такие меры могут включать штрафы, лишение свободы или другие уголовные наказания.

В целях снижения неуплаты налогов и противодействия воровству государственных средств, власти проводят массовые проверки и контролируют финансовую деятельность организаций и граждан. Ответственность за неуплату налогов может быть серьезной, поэтому рекомендуется всегда честно и своевременно выполнять налоговые обязательства.

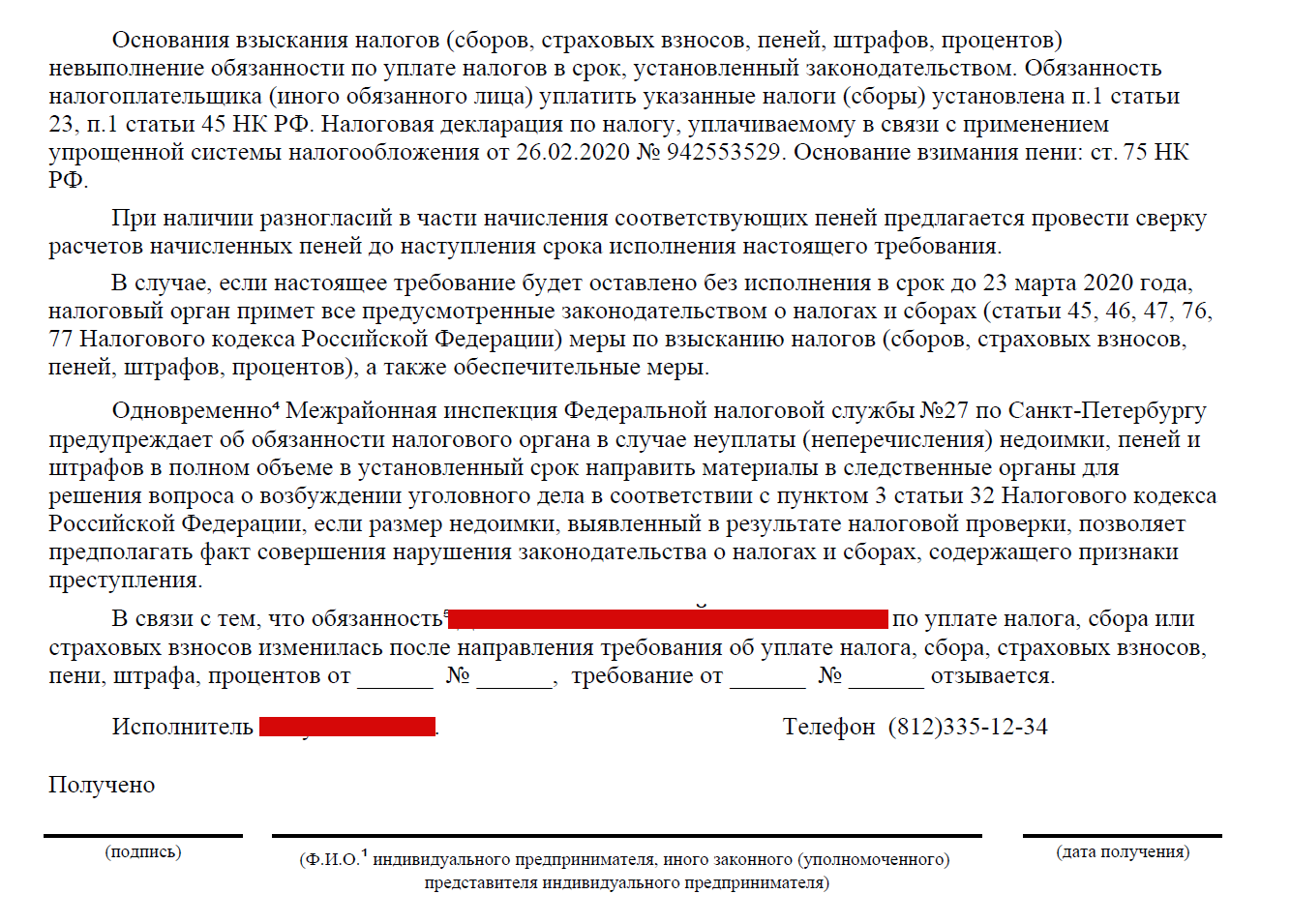

Срок предоставления требования об уплате налога

Налоговое требование об уплате налога направляется налогоплательщику в течение 3 месяцев со дня обнаружения недоимки. Если она обнаружилась во время налоговой проверки, то требование будет направлено в течение 20 рабочих дней со дня вступления в силу решения по итогам проверки. Если сумма недоимки меньше 500 рублей, требование направят в течение года.

С 1 января 2023 года по общему правилу требование об уплате задолженности направляется налогоплательщику в течение трёх месяцев со дня формирования отрицательного сальдо на едином налоговом счёте, а если задолженность не превышает 3000 рублей, то в течение одного года.

Если налоговая пропустила установленный срок направления требования, это не значит, что она не взыщет недоимку другими способами.

Чем грозит хозсубъекту наличие недоимки перед бюджетом (пени, штрафы, прочие санкции)

Своевременный перевод налоговых обязательств в бюджет гарантирует отсутствие каких-либо претензий со стороны контролирующих органов. Малейшее опоздание такого перевода, как мы уже отмечали выше, влечет неблагоприятные последствия для налогоплательщиков.

Во-первых, на любую недоимку контролеры начисляют пени по ст. 75 НК РФ, процентная ставка которых зависит от того, за кем числится задолженность — за юридическим лицом или за физическим. Пени начисляются со дня, следующего за крайним сроком уплаты обязательства в бюджет.

ВАЖНО! Не начисляются пени на сумму недоимки, которую хозсубъект не погасил в связи с наложением ареста на его банковские счета и имущество на основании решения налоговиков либо в связи с обеспечительными мерами, введенными решением суда. Здесь начисление пеней приостанавливается на период действия указанных обстоятельств

Во-вторых, неуплата налога в установленный срок или его неполная уплата, связанная с занижением налоговой базы, что можно выявить лишь при проверке, грозит штрафом в размере от 20% до 40% от суммы неуплаченного налога.

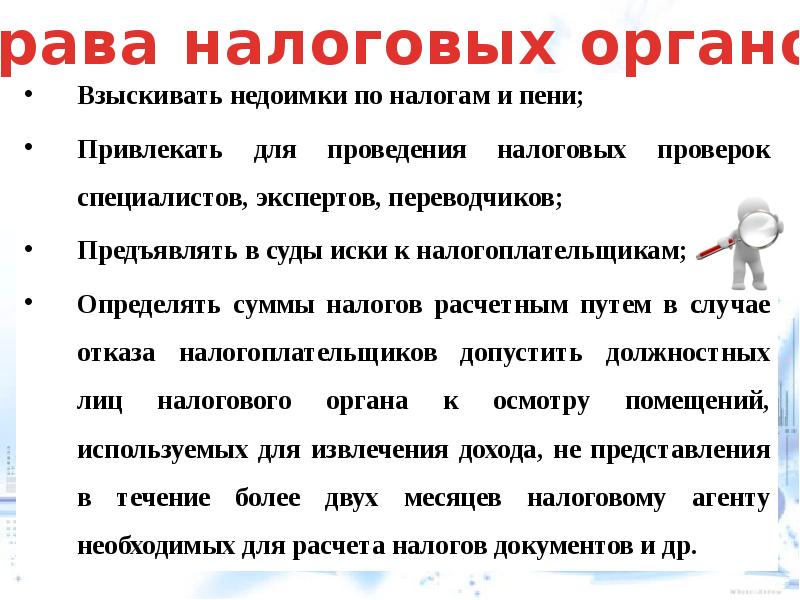

Если экономический субъект самостоятельно не погасит задолженность в виде недоимки по налогам, страховым взносам, прочим платежам и пени перед госказной, контролеры взыщут эти суммы в принудительном порядке. Как это происходит, расскажем далее.

Способы взыскания недоимки

Бесспорное взыскание (взыскание без обращения в суд)

В большинстве случаев недоимку ИФНС взыскивает во внесудебном (бесспорном порядке) с банковских счетов организации или за счет принадлежащего ей имущества.

Для этого ИФНС выставляет организации требование об уплате налога.

Если организация не исполнит требование об уплате налога в срок, то ИФНС в течение двух месяцев со дня его истечения:

- вынесет решение о взыскании налога за счет денег на банковских счетах организации (электронных денежных средств). Это решение в течение шести рабочих дней со дня его принятия ИФНС должна вручить представителю организации под расписку, а если это невозможно — направить организации по почте заказным письмом;

- направит в банк поручение на списание денег со счета организации и их перечисление в бюджет. Банк спишет деньги со счета организации не позднее одного операционного дня, следующего за днем, когда получил.

Одновременно с принятием решения о взыскании ИФНС может приостановить операции по банковским счетам организации.

Если денег на банковских счетах недостаточно для исполнения решения о взыскании, ИФНС может взыскать налог за счет иного имущества организации, в том числе наличных в кассе.

Для этого в течение одного года со дня истечения срока исполнения требования об уплате налога ИФНС может вынести решение о взыскании налога за счет имущества организации.

На основании такого решения ИФНС направляет судебным приставам постановление о взыскании налога, и они в рамках исполнительного производства начинают заниматься взысканием налога.

В частности, они могут наложить арест на имущество и впоследствии его принудительно изъять и реализовать.

Взыскание в судебном порядке

В суд за взысканием недоимки ИФНС обратится, если пропустит срок для бесспорного взыскания.

Обратиться в суд ИФНС может:

-

если пропущен срок принятия решения о взыскании налога за счет средств на счетах организации в банках — в течение шести месяцев со дня истечения срока исполнения требования об уплате налога;

-

если пропущен срок на принятие решения о взыскании налога за счет имущества — в течение двух лет со дня истечения срока исполнения требования об уплате налога.

Недоимка по налогам физических лиц: суть и значение

Недоимка по налогам физических лиц представляет собой задолженность, образовавшуюся по неуплате налоговой суммы или пени в установленные сроки. Когда налоговая инспекция выявляет недоимку, она направляет налогоплательщику требование о ее взыскании.

Недоимка может возникнуть по различным налогам, например, по налогу на доходы физических лиц или по страховым взносам. В случае невозможности взыскания недоимки, налоговая инспекция может обратиться к суду с требованием о взыскании задолженности.

Когда налогоплательщик не исполняет обязанность по уплате налогов, налоговая инспекция может принять решение о наложении ареста на его имущество. Также возможны последствия в виде штрафов или уголовной ответственности.

Резюмируя, недоимка по налогам физических лиц — это задолженность, возникшая при неуплате налоговой суммы или пени. В случае выявления недоимки, налоговая инспекция направляет требование о ее взыскании. Невыполнение требования может привести к блокировке имущества или применению других мер взыскания.

Как будет происходить уплата налогов граждан за 2022 год

Если у гражданина нет обязанности по уплате НДФЛ, он должен уплатить за 2022 год только имущественные налоги — налог на имущество физлиц, транспортный и земельный налоги. Срок уплаты всех перечисленных налогов за 2022 год – не позднее 1 декабря 2023 года. При этом не позднее, чем за 30 дней до наступления срока платежа налоговая инспекция должна направить гражданину налоговое уведомление с указанием суммы налогов, подлежащих перечислению на ЕНС в качестве ЕНП (п. 2 ст. 52 НК РФ). Получив данное уведомление, гражданин должен перечислить необходимую сумму на свой ЕНС.

Списание денег с ЕНС граждан будет производиться последовательно, в следующей очередности (п. 8 ст. 45 НК РФ):

- недоимка по НДФЛ начиная с наиболее раннего момента ее возникновения;

- НДФЛ – с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Таким образом, в первую очередь с налогового счета граждан спишут долг по НДФЛ (при наличии такового), затем сам НДФЛ (в случае необходимости), а потом уже имущественные налоги за 2022 год.

Перечисляя в 2023 году на свой ЕНС имущественные налоги, указанные в уведомлении, граждане должны учитывать и не уплаченный за 2022 год НДФЛ. Следовательно, переводимая на счет денежная сумма должна «перекрывать» и сами имущественные налоги, и возможную недоимку по НДФЛ, образовавшуюся к 15 июля 2023 года.

С учетом всего вышесказанного для уплаты налогов за 2022 год гражданам необходимо:

- дождаться налогового уведомления из налоговой службы;

- до 1 декабря 2023 года перечислить в бюджет итоговую сумму, указанную в уведомлении;

- при перечислении денег обязательно учесть возможную задолженность по НДФЛ (например, при продаже имущества);

- проконтролировать состояние своего ЕНС в на сайте ФНС.

Все остальное налоговики сделают самостоятельно, списав с ЕНС необходимую сумму в счет уплаты всех полагающихся налогов.

Дата выявления недоимки

Выявить недоимку инспекторы могут в рамках контрольных мероприятий — по результатам камеральной проверки или выездной проверки.

Она отражается в соответствующих решениях, принимаемых по результатам проверок. Дата таких решений это и есть дата выявления недоимки.

Выявить недоимку может и сам налогоплательщик, например, если обнаружит:

-

неверное указание в платежном поручении номера счета казначейства и наименования банка получателя, в результате чего налог не поступил в бюджет;

-

ошибки в исчислении облагаемой базы и суммы налога.

Иные правила установлены для недоимки в виде излишне возмещенной ранее суммы налога. Датой возникновения указанной недоимки является:

-

день фактического получения налогоплательщиком денежных средств — в случае возврата налога;

-

день принятия решения о зачете суммы налога, заявленной к возмещению, — в случае зачета налога.

Кроме того, инспекторы могут выявить недоимку и вне рамок контрольных мероприятий, например, сравнив суммы налога, указанные в декларациях (расчетах авансовых платежей).

При этом под днем выявления такой недоимки нужно понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков — следующий день после ее представления.

Для установления даты возникновения недоимки налогоплательщик также может руководствоваться сведениями, отраженными на его лицевом счете, который ведет налоговый орган, поскольку они в любом случае отражаются на нем.

Взыскание недоимки по налогам и сборам: порядок и сроки

Взыскание недоимки по налогам и сборам осуществляется в соответствии с законодательством Российской Федерации. Недоимка должна быть оплачена в течение определенного срока, установленного законодательством. Если налогоплательщик не оплачивает недоимку в указанный срок, налоговые органы могут взыскать ее в принудительном порядке.

Инспекция может обнаружить налоговую недоимку как в результате налоговой проверки, так и вне проверки. От этого зависит, в какой срок она будет выставлять требование об уплате налога.

А вот для налогоплательщика это значения не имеет. Получив требование, он должен действовать одинаково.

Минимальный срок, в который нужно уложиться налогоплательщику с погашением налоговой недоимки на основании требования инспекции, составляет 8 рабочих дней с момента получения документа.

Если требование он не исполняет, то:

-

не позднее двух месяцев после окончания срока исполнения требования инспекция выносит решение о том, чтобы взыскать задолженность со счетов должника, открытых в банковских и кредитных учреждениях;

-

по истечении двух, но не позднее шести месяцев после окончания срока исполнения требования об уплате недоимки, пеней, штрафов и пр. инспекция вправе подать заявление в арбитражный суд, чтобы взыскать с налогоплательщика необходимую сумму задолженности.

Направление требования об уплате налога, сбора, страхового взноса

Направление требования об уплате налога, сбора, страхового взноса осуществляется в следующие сроки:

-

Не позднее трёх месяцев со дня формирования отрицательного сальдо единого налогового счёта этого лица, если иное не предусмотрено Налоговым кодексом.

-

В случае, если отрицательное сальдо единого налогового счёта лица – налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента не превышает 3 000 рублей, требование об уплате задолженности в размере отрицательного сальдо единого налогового счёта должно быть направлено этому лицу не позднее одного года со дня формирования указанного отрицательного сальдо единого налогового счёта.

Вынесение решения о взыскании и списания денег со счетов

В большинстве случаев списание денег со счетов происходит на основании решения суда или постановления судебного пристава.

Банк переведёт ровно сумму задолженности клиента, а остальными деньгами можно будет пользоваться. Если средств на счету недостаточно, списание будет после каждого пополнения.

В следующих случаях могут списывать деньги:

-

проигранный судебный процесс (например, о возмещении суммы ущерба, алиментах);

-

задолженность за коммунальные услуги, налоги, штрафы ГИБДД;

-

длительная просрочка по кредитам;

-

жена передаёт Соглашение об уплате алиментов в Федеральную службу судебных приставов (ФССП) из-за просрочки выплат мужа детям;

-

в связи с конфискацией после вступившего в силу приговора суда.

Кстати, после списания со счёта нет смысла требовать вернуть деньги – они не вправе этого сделать и не должны по закону предупреждать клиентов об арестах и взысканиях (это обязанность приставов).

Взыскание недоимки за счет имущества компании

В такой ситуации инспекция вправе взыскать налог за счёт иного имущества налогоплательщика, в том числе за счёт наличных денежных средств организации в пределах сумм, указанных в требовании об уплате налога, и с учётом сумм, которые уже были взысканы с банковских счетов компании.

Процедура взыскания:

-

Бесспорное обращение взыскания на имущество налогоплательщика является одним из механизмов принудительного исполнения обязанности по уплате налога, пени, а также штрафов.

-

В течение года после истечения срока исполнения требования об уплате налога руководитель инспекции (его заместитель) выносит решение о взыскании налога за счёт имущества компании.

-

Впоследствии в течение трёх дней с момента вынесения решения налоговый орган выпускает постановление о взыскании и направляет его судебному приставу-исполнителю.

-

Последний изымает и реализует имущество должника в порядке, установленном Законом № 229-ФЗ, а также положениями статьи 47 НК.

Блокировка счета и арест имущества

Если по итогам проверки (как выездной, так и камеральной) есть решение о доначислении налога, то ИФНС может принять обеспечительные меры, чтобы было за что взыскать соответствующую сумму после вступления решения в силу (п. 10 ст. 101 НК РФ). Блокировка счёт и наложение ареста на имущество может быть осуществлена одновременно, хотя обычно сначала блокируют счёт, а потому уже ограничивают право распоряжения имуществом. Но для этого обязательно должно выполняться условие – совокупная стоимость имущества, на которое наложен арест, меньше суммы доначисленной налогоплательщику недоимки.

Понятие недоимки и ее особенности

Под недоимкой принято считать денежную сумму, которая:

- своевременно не перечислена в бюджет. Например, может возникнуть при просрочке оплаты страховых взносов (11-ая статья НК РФ, пункт 2);

- излишне выплачена на расчётный счёт предприятия из бюджета. Например, при возмещении по НДС (2-ой пункт 173-ей статьи НК РФ) или акцизам (статьи 182 и 203 НК РФ).

Можно ли переплату по налогу на прибыль зачесть в счёт погашения недоимки по НДФЛ – смотрите тут:

Период возникновения

В случае нарушения сроков уплаты, днём возникновения недоимки будет являться уже следующий день. Причём, праздничные и выходные – исключению из правила не подлежат

Если причиной послужила излишняя выплата налогоплательщику то, согласно 101-ой статье НК РФ (пункт 8, абзац 4), недоимка возникает в день фактического получения денежных средств на банковский счёт или в день вынесения решения о зачёте между налогами.

Обнаружение факта наличия нарушения

Выявить недоимку позволяют следующие мероприятия:

- проведение налоговой проверки: выездной (инспектор вправе приехать непосредственно в офис), камеральной (на основании предоставленных по запросу контролирующего органа дополнительных документов) или повторной. Здесь подробно прописан порядок проведения и этапы камеральной, выездной налоговых проверок;

- анализ инспектором представленной отчётности. Если есть начисление к уплате в бюджет, но в установленные законодательством сроки платёж в бюджет не поступил, присутствует факт недоимки.

Какая ответственность и штрафы предусмотрены?

Возможная ответственность и штрафы

С момента обнаружения и до полного погашения суммы недоимки, в обязательном порядке происходит начисление пеней за каждый день просрочки платежа.

Тут вы узнаете, как проверить штрафы налоговой по фамилии и какие способы для этого существуют.

Также, по некоторым налогам предусмотрено начисление штрафа в том или ином размере от суммы недоимки, но не менее определенного порогового значения.

За неоднократное нарушение налогового законодательства, руководитель или другое уполномоченное лицо может подвергнуться не только административной, но и уголовной ответственности.

Что такое недоимки

Недоимки – это термин, который используется в бухгалтерии для обозначения суммы денежных средств, которую налогоплательщик должен выплатить государству или другому получателю. Недоимки возникают, когда налогоплательщик не уплатил свои налоги или другие обязательные платежи в установленные сроки и в полном объеме.

Причины возникновения недоимок могут быть различными. Например, налогоплательщик мог забыть или пропустить срок оплаты, неправильно рассчитать сумму налога или столкнуться с финансовыми трудностями, которые не позволяют своевременно оплатить все обязательства.

Недоимка по налогам

Недоимка – это неуплата налогов, страховых взносов или сборов в установленный срок. Она может включать НДС, налог на прибыль и другие налоги. В недоимку не включаются пеня и штраф, которые могут быть начислены за просрочку платежа. Размер недоимки и срок ее образования могут иметь значение при рассмотрении вопроса о привлечении руководителей компании к уголовной или субсидиарной ответственности.

Недоимка по страховым взносам

Недоимки по страховым взносам – это денежные средства, которые должны быть уплачены в страховой фонд, но это не было сделано вовремя в соответствии с законодательством РФ, которое предусматривает обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Федеральный закон №125-ФЗ устанавливает порядок уплаты страховых взносов и ответственность за неуплату. Если страховые взносы не были уплачены в срок, Фонд социального страхования может взыскать эти недоимки в принудительном порядке.