Внутренние переводы: оформляем правильно

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Обособленные подразделения, филиалы, представительства»: 2017 г.

- Штраф за несообщение об «обособке»: позиция ВС, № 15

- Как зарегистрировать «обособку», № 10

- В ОП нет кассовой книги: от штрафа не отвертеться, № 10

- «Зарплатные» налоги и отчетность при открытии ОП, № 10

- Налоговый учет расходов на создание обособленного подразделения, № 10

- Касса в ОП: необходимый минимум, № 10

- «Обособленная» касса для маленьких, № 10

- Налог на прибыль при открытии ОП: отчетность и уплата, № 10

- Порядок сдачи обособленным подразделением 6-НДФЛ и расчета по взносам, № 8

2016 г.

Пенсионный фонд и ФСС

ОП создается для работы, поэтому предполагается оформление сотрудников, которые выполняют служебные обязанности по заданию головного офиса.

Если политикой центральной компании предусмотрено ведение самостоятельного начисления вознаграждений физлицам, наличие в ОП обособленного баланса и отдельного расчетного счета, то ОП требуется встать на учет в Пенсионном фонде и ФСС. ОП самостоятельно оплачивает взносы в ФСС и Пенсионный фонд за сотрудников, оформленных в ОП, и отчитывается по ним по месту нахождения ОП.

Если политикой компании такие функции ОП не предусмотрены, то уплату всех взносов, а также предоставление отчетности в ФСС и Пенсионный фонд исходит от центральной компании из главного офиса.

Частые вопросы

Может ли ИП быть на основной системе налогообложения?

После регистрации в качестве индивидуального предпринимателя налоговая автоматически ставит будущего бизнесмена на общую систему налогообложения. У ИП есть 30 дней, чтобы выбрать другой режим и подать заявление в налоговую о переходе на него.

Однако не всегда можно выбрать тот режим, что нравится больше. Есть много ограничений: по численности работников, объёму прибыли, региону проживания, видам деятельности.

Как перейти с ОСН на другой режим налогообложения?

Раз в год можно перейти с общего режима на УСН и ЕСХН. Заявление можно подать в любое время до 31 декабря. В течение года также можно перейти на патент. В этом случае заявление о переходе нужно успеть подать в налоговую минимум за 10 дней до начала работы по патенту.

Находить новых клиентов и наращивать продажи — не менее важно, чем соблюдать все налоговые правила. Любые рекламные активности будут эффективнее, если адресовать сообщение той части аудитории, которой оно больше всего интересно

Точно подбирать сегменты для рассылок и запускать рекламные кампании любого масштаба удобно на платформе МТС Маркетолог.

Налог на прибыль

Его платят только организации на общей системе налогообложения.

Стандартная ставка 20%. Из них 17% зачисляется в местный бюджет, 3% – в федеральный.

Кроме стандартной есть еще льготные ставки, например, для организаций в сфере образования и медицины. Все действующие ставки по налогу на прибыль прописаны в статье 284 НК РФ.

Налоговая база – разница между доходами и расходами организации. Решающее значение имеют подтверждающие документы и обоснованность расходов.

Расчет налога на прибыль – это целая наука, в которой имеет значение:

- вид доходов и расходов (от реализации, внереализационные и т.д.);

- момент получения;

- порядок признания.

Этому вопросу отведена обширная 25 глава НК РФ.

Итоговый налог на прибыль платят раз в год, но в течение года организация отчисляет авансовые платежи. Есть три варианта, как платить авансы:

- Ежемесячные платежи исходя из показателей предыдущего квартала с доплатой по итогам отчетного квартала. Этот вариант по умолчанию применяют все организации.

- Ежемесячные платежи от фактической прибыли. Этим вариантом может воспользоваться любая организация по заявлению.

- Ежеквартальные платежи от фактической прибыли. Этот способ могут применять вновь созданные и уже действующие организации при соблюдении лимита выручки в 15 миллионов рублей за квартал.

Что такое НДС

НДС — косвенный налог или, иными словами, процент, исчисляемый и начисляемый продавцом поверх основной цены на товар. Различают 2 вида такой пошлины:

- Внутренняя — когда товар или услуга реализуются на территории РФ.

- Ввозная — начисляется на товар, импортируемый в РФ.

Налоговая база для расчета НДС определяется в день полной или частичной оплаты/предоплаты услуг, товаров и работ. По законодательству для расчета берется самая крайняя дата.

Ставок для расчета НДС несколько:

- 0% — для экспорта товаров из РФ;

- 10% — при реализации детских товаров, продовольствия, печатных изданий, книжной продукции и медицинских товаров;

- 18% — для всех остальных случаев.

Порядок расчета

ИП на ОСНО рассчитывают налог на добавленную стоимость по формуле: НДС от реализации — налоговый вычет + НДС к восстановлению. Где:

- НДС от реализации — процент, добавленный продавцом к основной цене за товар/услугу/работу. То есть после продажи он получает на руки средства за сам товар и НДС. Последний отражается в счет-фактуре и декларации отдельно.

- Налоговый вычет — «входной» НДС, уплаченный продавцом при закупке товаров/услуг/работ. Если входной налог оказался больше полученного, то разницу можно возместить из бюджета.

- НДС к восстановлению — тот налог, который подлежит восстановлению. К примеру, при переходе на другой режим, тот НДС, который был занесен в вычет, необходимо восстановить и уплатить. Это связано с тем, что после смены режима вы не будете выплачивать НДС, уже заявленный в вычет.

Подсчет НДС лучше доверить опытному бухгалтеру, поскольку это один из самых сложных видов расчета в бухучете.

Сроки уплаты

ИП на общей системе налогообложения должны выплачивать НДС ежемесячно, то есть общую сумму за отчетный квартал следует поделить на 3 одинаковые части и вносить:

- Одну — до 25 числа первого месяца следующего квартала;

- Вторую — до 25 числа второго месяца следующего квартала;

- Третью — до 25 числа последнего месяца следующего квартала.

К примеру, 3 равные части за второй квартал (апрель, май, июнь) нужно заплатить в поочередном порядке:

- 25 июля;

- 25 августа;

- 25 сентября.

Как выбрать налоговый режим

Чтобы снизить налоговую нагрузку и не допустить нарушение налогового законодательства, руководителю перед выбором вида систем налогообложения необходимо ознакомиться с ключевыми факторами:

- Вид предприятия — ООО или ИП. К примеру, патент может приобрести только ИП.

- Вид деятельности. В некоторых случаях выгоднее будет приобретение патента, а при определенных условиях подходящей станет «упрощенка».

- Уровень годовой выручки. После оценочного анализа выручки можно сократить варианты налогообложения. К примеру, с выручкой более 200 млн рублей в год предприятие не сможет применить упрощенную систему налогообложения.

- Численность штата. У некоторых режимов налогообложения (например, патент и УСН) выдвигаются требования по максимальному количеству наемных работников. Предприятие, имеющее более 130 сотрудников, не может встать на учет по «упрощенке». А самозанятость доступна для применения только в если нет наемных сотрудников.

Чтобы определить, какие налоги малый бизнес заплатит в 2022 году, необходимо изучить все их ограничения (указаны в НК РФ) и просчитать примерный уровень налогообложения, опираясь на ежегодную выручку и размер налоговой ставки.

Как головным организациям исполнить новую обязанность

Передавать в ИФНС после 1 января 2017 года сообщение о наделении обособленного подразделения (включая филиал ли представительство) полномочиями по начислению выплат и вознаграждений в пользу физических лиц (или о лишении таких полномочий) головная организация вправе (п.7 ст. 23 НК РФ):

- по почте;

- в электронной форме по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

Федеральная налоговая служба обязана утвердить порядок передачи в ИФНС таких сообщений в электронном виде и формы «бумажных» сообщений. Это предусмотрено абзацами 3 и 4 пункта 7 статьи 23 НК РФ.

Форма сообщения российской организации – плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство) полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц утверждена Приказом ФНС от 10 января 2017 г. № ММВ-7-14/4.

Налог на имущество обособленного подразделения

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог на имущество в бюджет по местонахождению каждого подразделения в отношении имущества, находящегося на его отдельном балансе (ст. 384 НК РФ).

Налог рассчитывают как произведение налоговой ставки, действующей на территории субъекта РФ, на которой расположено подразделение, и налоговой базы (1/4 средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со ст. 376 НК РФ, в отношении каждого обособленного подразделения.

Если адрес объекта недвижимого имущества находится вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, то налог следует уплачивать в бюджет по местонахождению такой недвижимости (ст. 385 НК РФ).

Надо – не надо: не гадайте на ромашке

Документальное оформление операций по учету основных средств

Приемка материалов от организаций транспорта и связи по количеству и качеству осуществляется с учетом правил, действующих на транспорте и в органах связи соответственно, и условий договоров (купли-продажи, поставки, перевозки груза и т.п.). 47. Поступившие в организацию счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на поступившие грузы передаются соответствующему подразделению организации (отделу материально-технического снабжения, складу и т.п.) как основание для приемки и оприходования материалов. 48. Материалы в организации должны быть своевременно оприходованы.

При приемке материалы подвергаются тщательной проверке в отношении соответствия ассортименту, количеству и качеству, указанным в расчетных и сопроводительных документах. 49. Порядок и сроки приемки материалов по количеству и качеству устанавливаются специальными нормативными документами.

Что сдаёт ИП на общей системе налогообложения?

По каждому виду платежей предприниматель на ОСНО обязан сдавать отчётность:

- Декларацию по форме 3-НДФЛ: её нужно сдавать раз в год до 30 апреля.

- Декларацию по НДС: документ подают только в электронном виде раз в квартал.

Также по запросу от налоговой предприниматель обязан предоставлять:

- Книгу учёта доходов и расходов (КУДиР): в ней нужно фиксировать всё — когда какой товар продали, когда приобрели новую технику, закупили материалы и так далее. Каждая платёжная операция должна подтверждаться чеком или иным платёжным документом.

- Книгу покупок. Сюда вносят счет-фактуры по расчётам с контрагентами.

Ещё ИП на ОСН обязан подавать отчётность за своих сотрудников в налоговую инспекцию и Социальный фонд РФ.

Самостоятельно вести отчётность и не забывать подавать её вовремя у предпринимателя вряд ли получится — придётся нанимать на работу бухгалтера или искать специалистов на аутсорсе.

Материал по теме

Тест: что вы знаете о налогах для малого бизнеса?

Переход с УСН на ОСНО

Возможны две причины для перехода с УСН на ОСНО:

1. Добровольное желание компании:

Если компания по личным соображениям желает применять ОСНО взамен УСН, то следует сообщить об этом налоговой посредством представления типового бланка уведомления, подтверждающего добровольный отказ от использования УСН.

Однако в данном случае следует помнить, что добровольный отказ от УСН в середине года невозможен. Переход с УСН на ОСНО возможен лишь с начала нового календарного года.

Отчетность по УСН в случае добровольного отказа от спецрежима подается в ИФНС в обычном порядке, то есть ИП по итогам прошедшего года должны подать в налоговую инспекцию декларацию в срок до 30 апреля, а фирме – до 31 марта года, следующего за отчетным.

Подать уведомление об отказе от УСН можно в ИФНС, в котором зарегистрирован субъект (по месту проживания для ИП или по юридическому адресу для организаций) лично, либо же направить его по почте.

Отказ от применения данного спецрежима носит исключительно уведомительный характер, то есть никакого ответного разрешающего смену системы налогообложения документа налоговая инспекция не выдаст. Подтверждением отказа от УСН в данном случае будет копия поданного уведомления с отметкой налоговой о принятии либо же опись вложения и квитанция почты России, подтверждающая отправку документа письмом.

Сроки перехода с УСН на ОСНО, пример: запланирован переход на ОСНО с нового год2018, подать уведомление надо не позднее 31 декабря 2017 года. Но так как в этом году 31-е число выпадает на воскресенье, подать уведомление безопаснее либо заранее – 29 декабря 2017 года (последний рабочий день года), либо в первый рабочий день после новогодних праздников – 9 января 2018 года.

2. Утеря права применять УСН

Если компания утратили право на применение УСН, то применять ОСНО придется с первого дня того квартала, в котором были нарушены критерии (или критерий), позволяющие находится на УСН.

Общая система налогообложения

Бухгалтерский учет и налогообложение на производстве

Мы разобрались с тем, какие налоги платит производство — перейдем к особенностям бухгалтерского и складского учета.

Учет расхода материальных ценностей

Производство связано с преобразованием материалов, сырья либо полуфабрикатов в готовые изделия, поэтому важно разработать внутренние нормативные документы, в соответствии с которыми будут списываться материалы и сырье. Вы должны точно знать, сколько и чего уходит на единицу готового изделия.. Наличие такой документации помогает:

Наличие такой документации помогает:

- планировать закупки сырья и материалов;

- корректно рассчитывать себестоимость и отпускную цену товара;

- контролировать расход материалов и потери, что позволяет минимизировать риск хищения и перерасхода;

- организовать учет производственных расходов и потерь;

- разрешать спорные ситуации с налоговой — если инспектор сочтет расходы завышенными, вы сможете подтвердить объем и стоимость материалов, которые нужны для производства партии товара.

Также должны быть утверждены нормативы по браку — если в партии оказалось больше испорченных изделий, чем положено, это повод провести проверку и выявить причины. Обнаружив виновного, с него можно взыскать сумму причиненного ущерба: полюбовно или через суд.

Важно! Затраты по браку можно полностью учесть в расходах при расчете налога на прибыль (

), но нельзя при расчете налога УСН «Доходы минус расходы» (

), т.к. они отсутствуют в списке учитываемых расходов.

Учет затрат на производство

Один из самых распространенных методов — позаказный, когда рассчитывается себестоимость партии товара, которая потом распределяется между готовыми изделиями (план минус брак). Он применяется в мелкосерийном производстве, а также при проведении экспериментальных, опытных, ремонтных и тому подобных работ.

При расчете себестоимости и формировании отпускной цены важно учесть не только прямые (материалы, сырье, оплата труда рабочих), но и косвенные затраты. К ним относятся, например, зарплаты сотрудников, которые не принимали непосредственного участия в выпуске изделий

Оплату труда тех, кто имеет косвенное отношение к производству (начальник производства, кладовщик и т.п.) можно отнести к расходам на выпуск партии, а тех, кто с ним никак не связан (бухгалтер, маркетолог и т.п.) — списать сразу на финансовый результат без привязки к конкретным партиям/заказам. Не забудьте о расходах на рекламу и маркетинг, обслуживание и ремонт оборудования, юридическое сопровождение и т.д.

Чем полнее информация, тем проще вам управлять расходной частью и оптимизировать ее. Может выясниться, например, что закупочная цена материалов выше, чем могла бы быть, что позволит оперативно найти более подходящего поставщика. Или аренда цеха обходится слишком дорого — пора изучить предложения и найти альтернативу дешевле.

Учет затрат при УСН 15%

Стоимость материалов можно учесть в затраты, когда вы списали их в производство, до момента выпуска и реализации готовых изделий. В этом принципиальное отличие учета и налогообложения на производстве и в торговых предприятиях: розничные и оптовые продавцы могут списать себестоимость товара в затраты только после того, как право собственности на него перейдет покупателю.

Налогообложение предприятий на ОСНО

- При отгрузке товара или получении денег от покупателя возникает обязанность по начислению НДС, при покупке материалов, работ и услуг появляется право на вычет (если есть входящий НДС).

- Списанные в затраты материалы не попадают в финансовый результат, туда вносится только себестоимость готовой продукции, которая отгружена покупателю. Лишь после передачи права собственности можно понять, сработали вы в плюс или в минус.

А можно ли уточнить платеж{q}

Как мы уже выяснили, при неверном указании кода ОКАТО налог в бюджет все равно поступает. И, к примеру, суд Западно-Сибирского округа, разбирая подобный спор, указывал, что ошибка в коде ОКАТО при перечислении НДФЛ по месту нахождения организации, а не ОП может быть исправлена путем подачи заявления об уточнении платежаПостановления ФАС ЗСО от 23.06.2010 № А27-19112/2009, от 23.06.2010 № А27-14315/2009.

Как правило, налоговики делают уточнение всего платежа целиком. А в рассматриваемой ситуации нужно уточнить только часть неправильно перечисленного НДФЛ. То есть в заявлении об уточнении платежа надо указать, что такая-то сумма НДФЛ из платежки, которой налог был перечислен по месту нахождения организации, причитается к уплате по работникам ОП с таким-то кодом ОКАТО.

Если же налоговики откажут вам в частичном уточнении платежа и скажут, что могут перебросить на другой код ОКАТО только всю сумму НДФЛ, указанную в платежкеПриказ ФНС России от 02.04.2007 № ММ-3-10/187@, то соглашаться на это не стоит. Ведь если сделать такое уточнение, у вас будет недоплата НДФЛ уже по месту нахождения организации.

Спорные вопросы

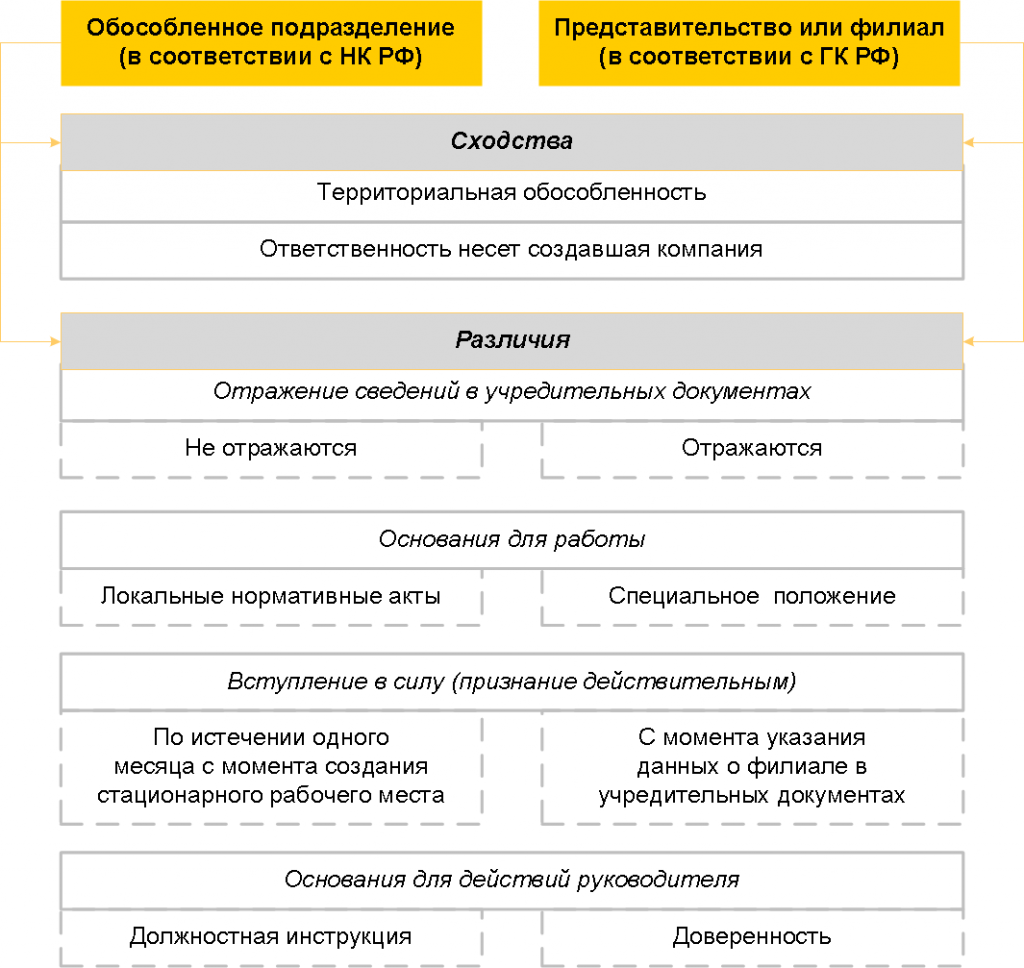

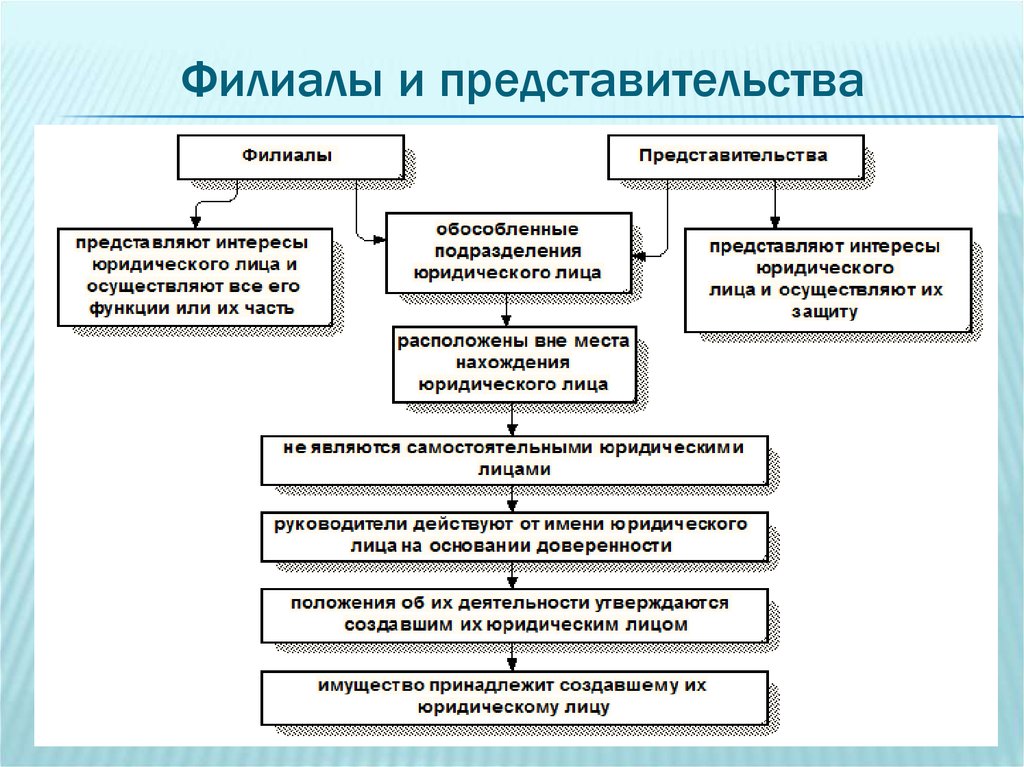

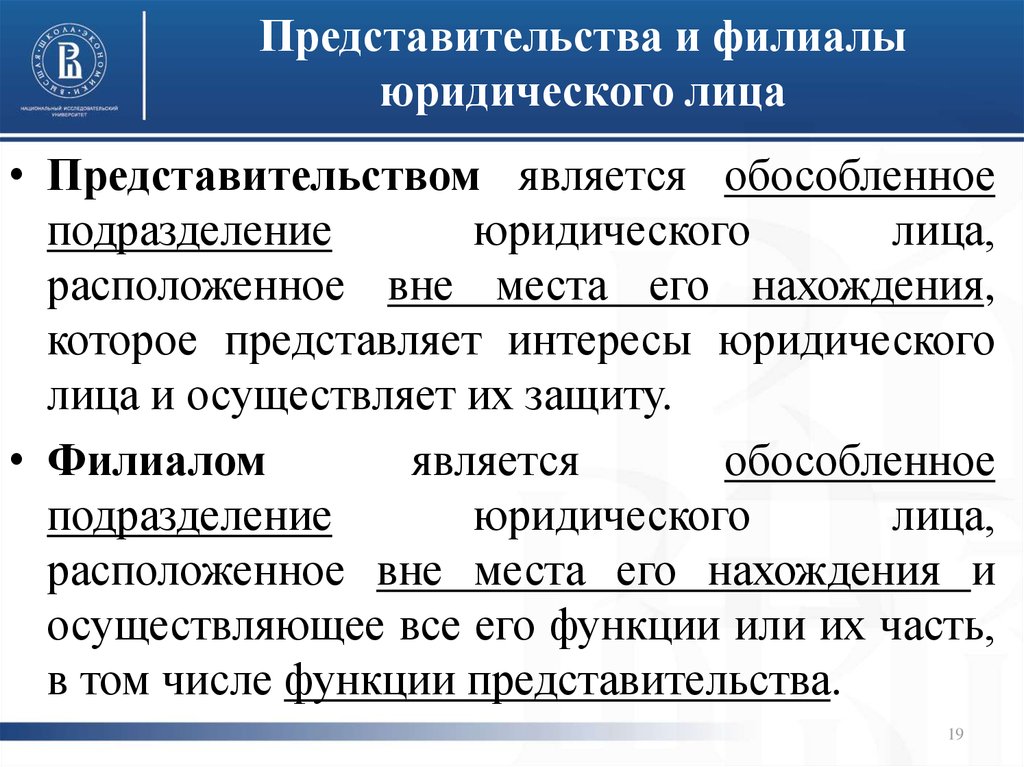

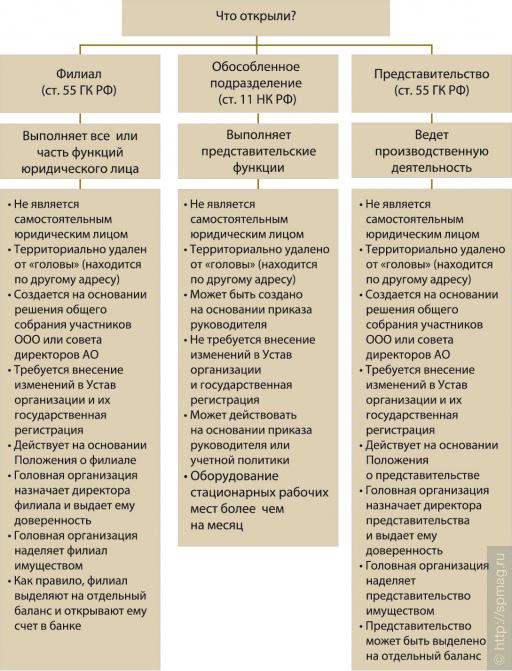

Вопрос об ОП — один из самых сложных в налоговом законодательстве. Зачастую владельцам предприятий приходится обращаться в ФНС, чтобы установить статус правильно. Попробуем разобраться в некоторых особенно спорных моментах.

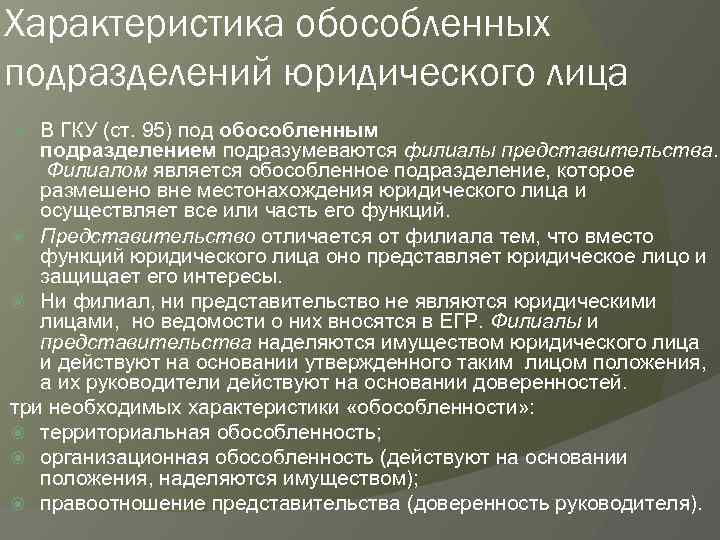

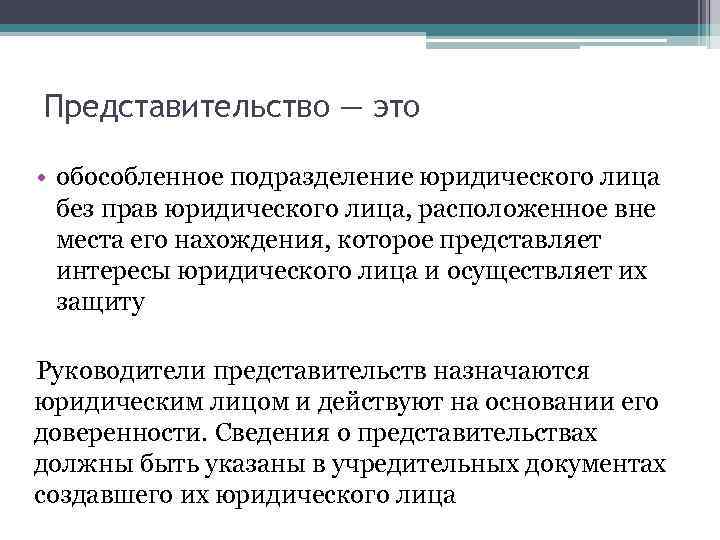

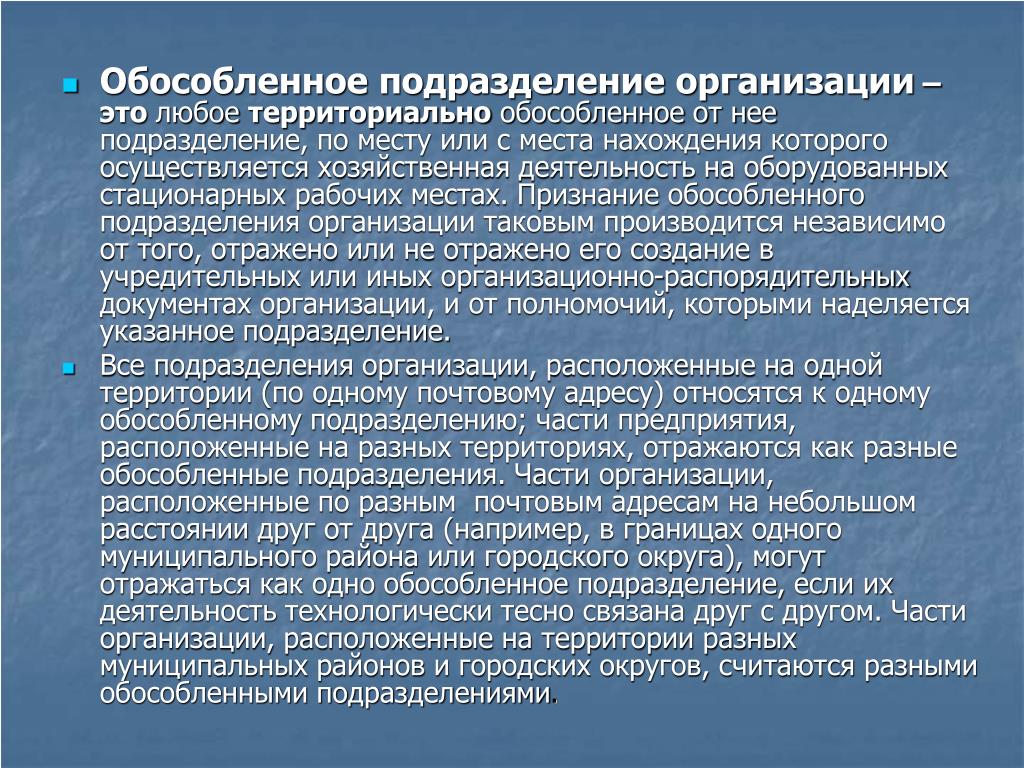

Что такое «простое ОП»?

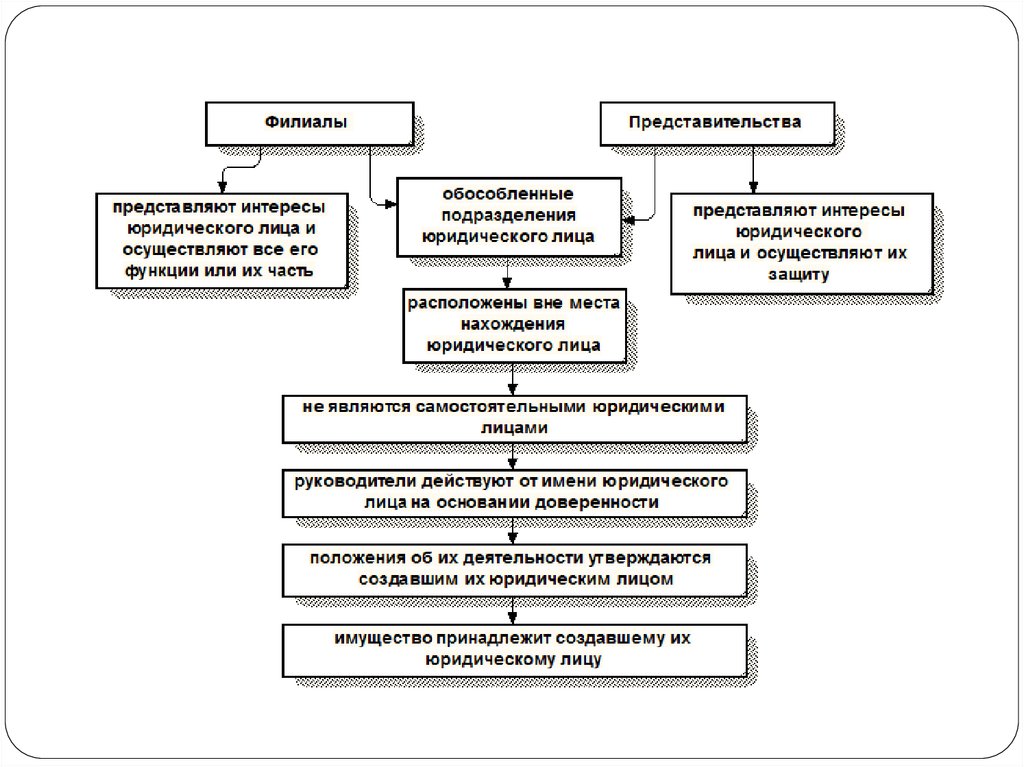

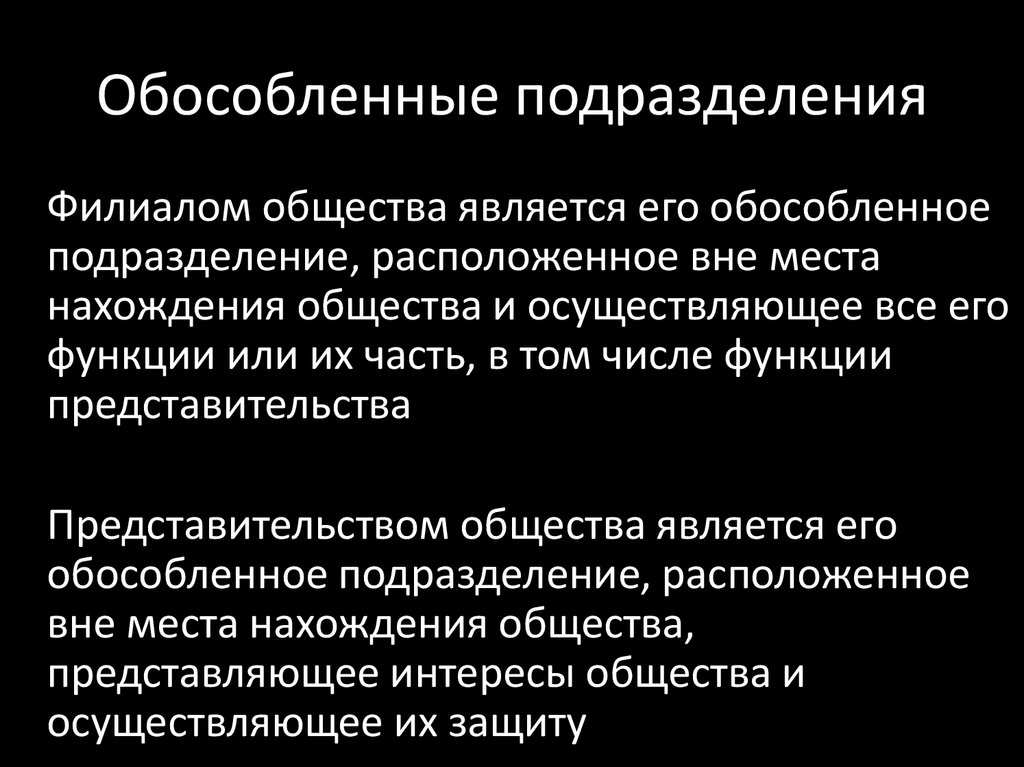

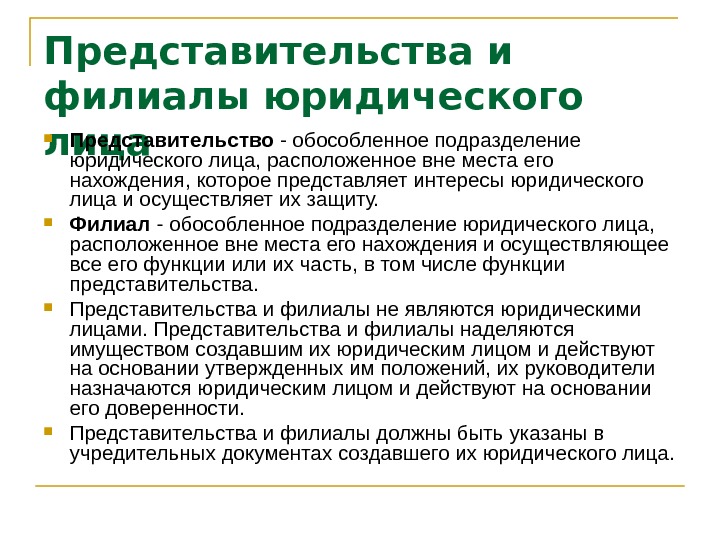

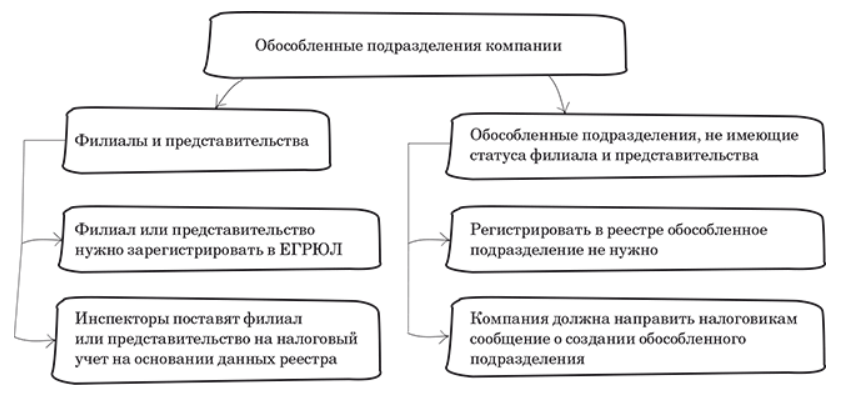

Наиболее трудный вопрос касается подразделений компании, которые указаны в НК РФ как «простые ОП». Соответственно, такие, которые не являются ни филиалами, ни представительствами.

Расшифровки этого понятия в законе нет, как и запрета создавать что-то кроме этих двух видов обособленных подразделений. Единственный отличительный признак — такая административная единица не может выполнять никаких функций головного офиса. Но доказать ФНС, что вы создали именно «простое ОП» бывает непросто.

Например, если вы работаете с дистанционными сотрудниками — это считается обособленным подразделением или нет? А если у вас строительная фирма, и вы строите дом в другом городе, можно ли это назвать «простым ОП»?

В некоторых случаях — да, в некоторых — нет. Общим знаменателем можно считать то, что «простые ОП» обычно создают для ведения какой-либо подсобной деятельности. Склады, например, где хранят продукцию.

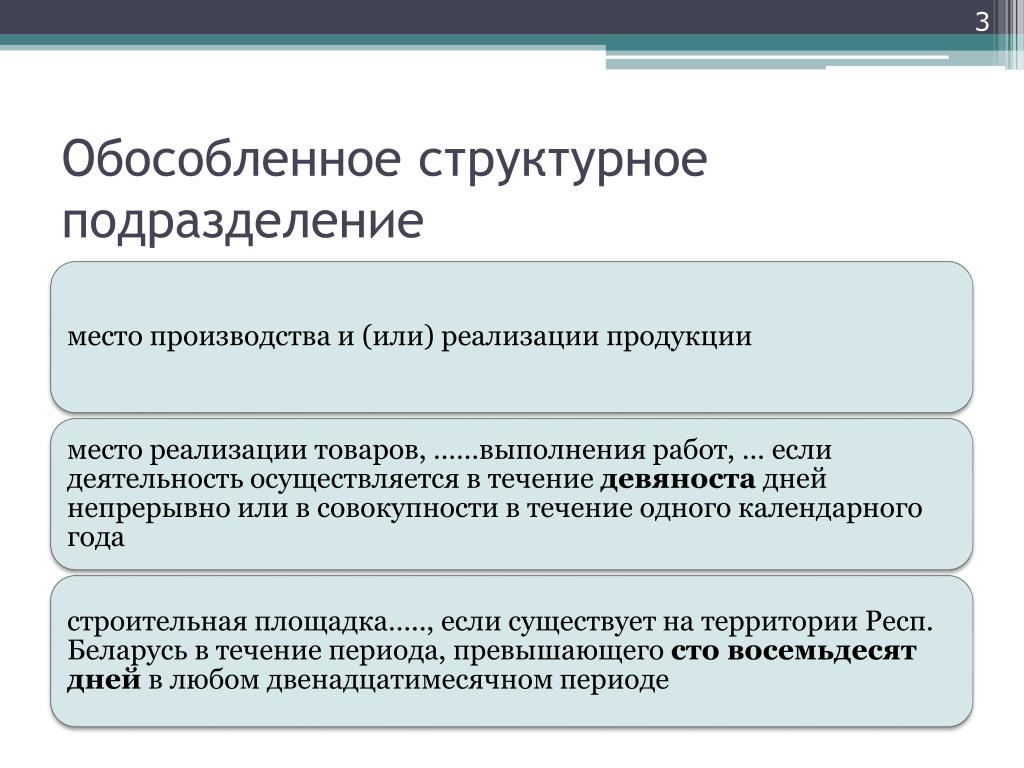

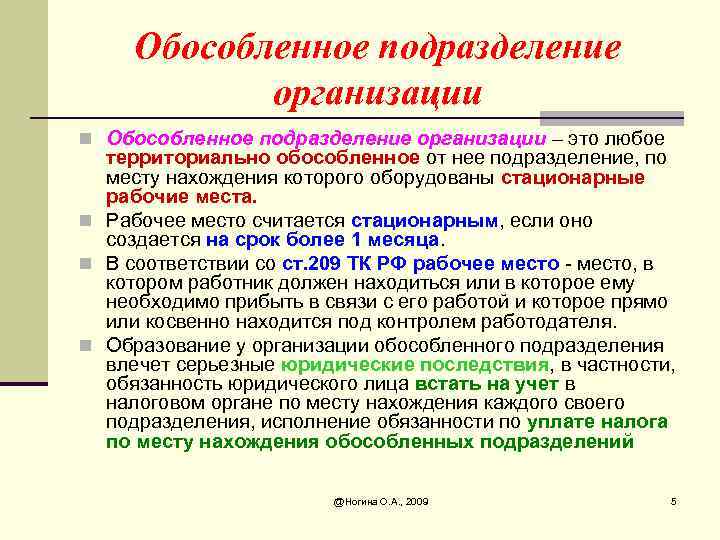

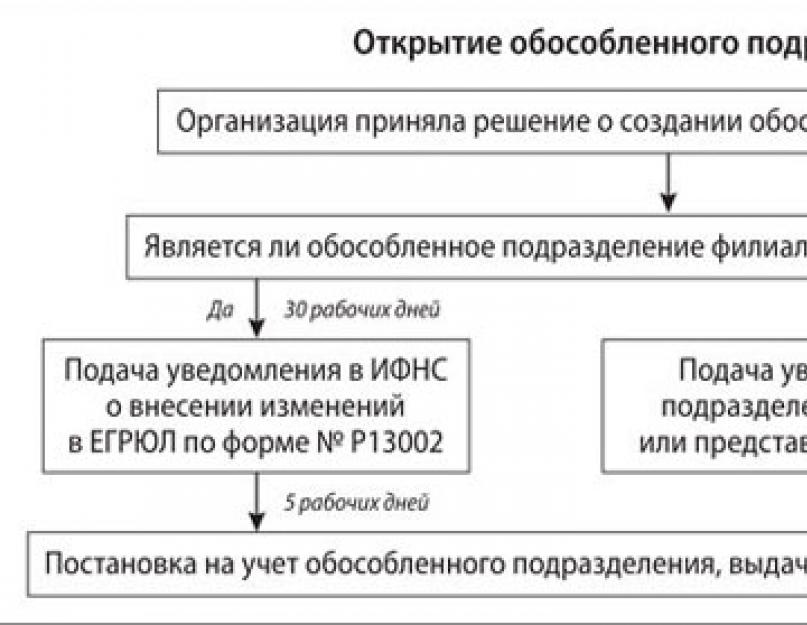

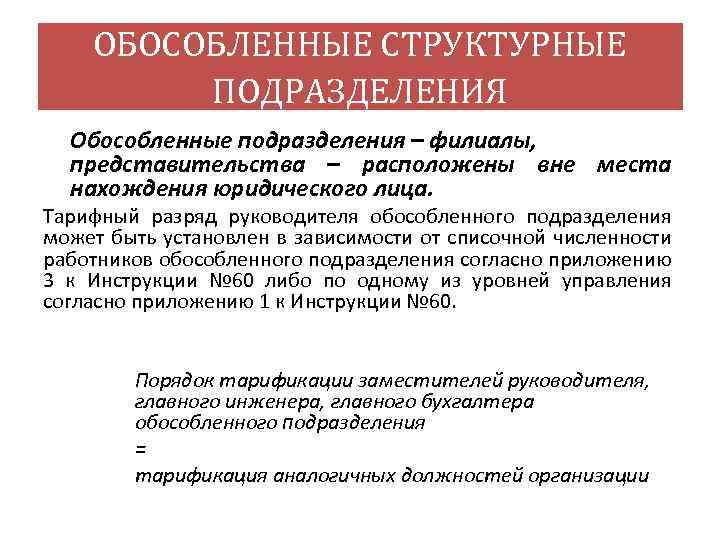

Юрлицо, создавшее обособленные произведения, обязано поставить каждое на учет в налоговой, согласно ст. 83 п. 1 НК РФ. Заявление подается в тот налоговый орган, который обслуживает указанный адрес. За исключением Москвы, Санкт-Петербурга и Севастополя. В этих городах юрлица сами могут выбирать отделение ФНС (ст. 83 п. 4 НК РФ). Сведения в ЕГРЮЛ вносить не нужно.

Могут ли работать в ОП «чужие» сотрудники?

Вспоминаем пример с дачным домиком. Вы его построили, но сдаете другим людям, то есть, не пользуетесь. Теперь переносим ситуацию в другую плоскость. Вы купили помещение в бизнес-центре и сдаете его в аренду другим компаниям. Считается ли это обособленным подразделением?

Нет, не считается. Потому что в определении ОП сказано, что через него организация выполняет свои функции. Следовательно, работать по данному адресу должны сотрудники именно этой организации.

Напоминаем, что к сотрудникам компании относятся те, кто заключил с работодателем трудовой договор в соответствии со ст. 15,16 Трудового кодекса (ТК РФ). Вы как арендодатель платите ФНС только за сдачу своих площадей в аренду. Все остальные налоги — на совести арендаторов.

Однако если вы арендуете площадь у другой компании, вы должны зарегистрировать ОП. Ведь ваши сотрудники работают по другому адресу. Хотя есть нюанс. Если с этими работниками не заключали трудовой договор, а оформили только ГПХ (договор гражданско-правового характера), они не могут быть приравнены к сотрудникам компании. Соответственно, речи об ОП не идет.

Может ли быть всего одно рабочее место?

В последнее время это распространенная практика. Документоведы, секретари и другой административный персонал работают в удаленных офисах. Реже сотрудники работают из дома. В основном, это фрилансеры, не имеющий ни официального договора, ни гарантий.

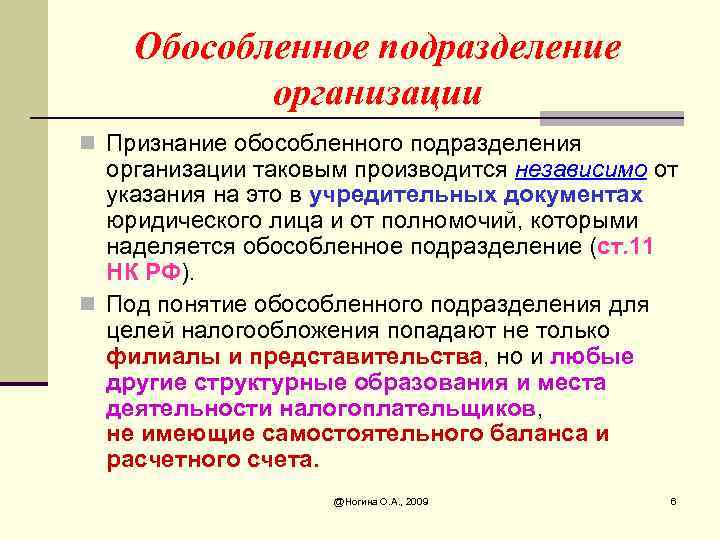

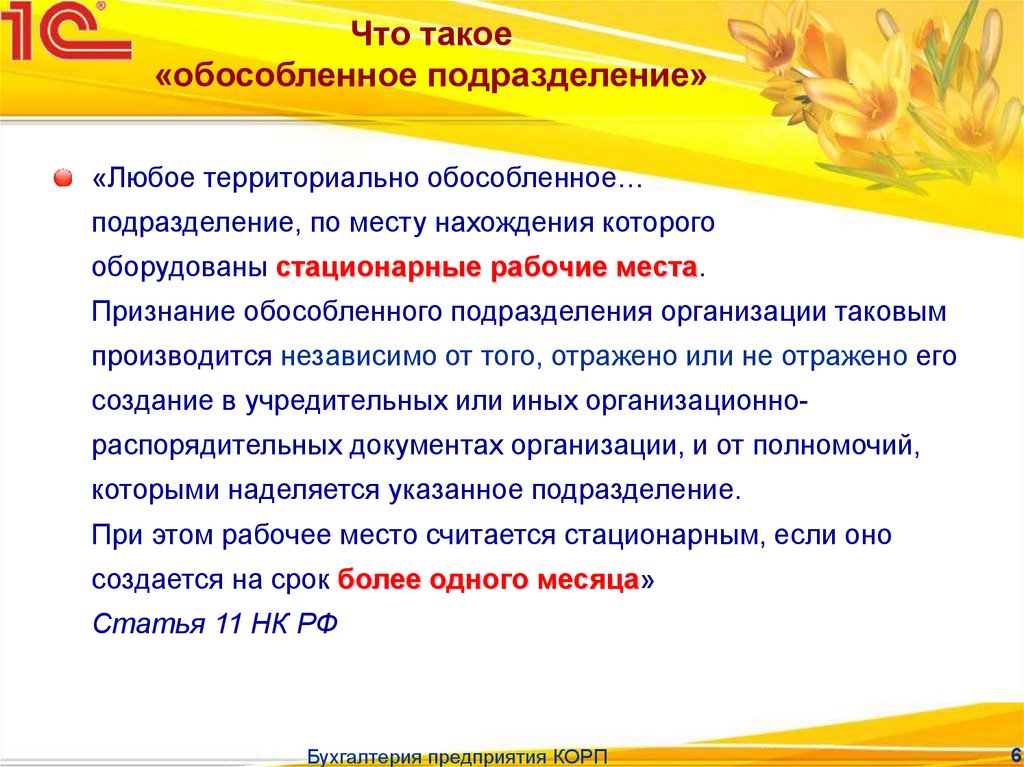

Но все-таки, если работодатель создал только одно рабочее место, может ли это считаться ОП? В ст. 11 НК РФ, написано, что по адресу должны быть созданы стационарные рабочие места. Если трактовать буквально, то можно сделать вывод: указано множественное число, то есть, как минимум два.

Но в законе не написано, что в ОП не может быть только одно рабочее место. Поэтому ФНС считает так: место создано, работает сотрудник по трудовому договору, значит, это ОП.

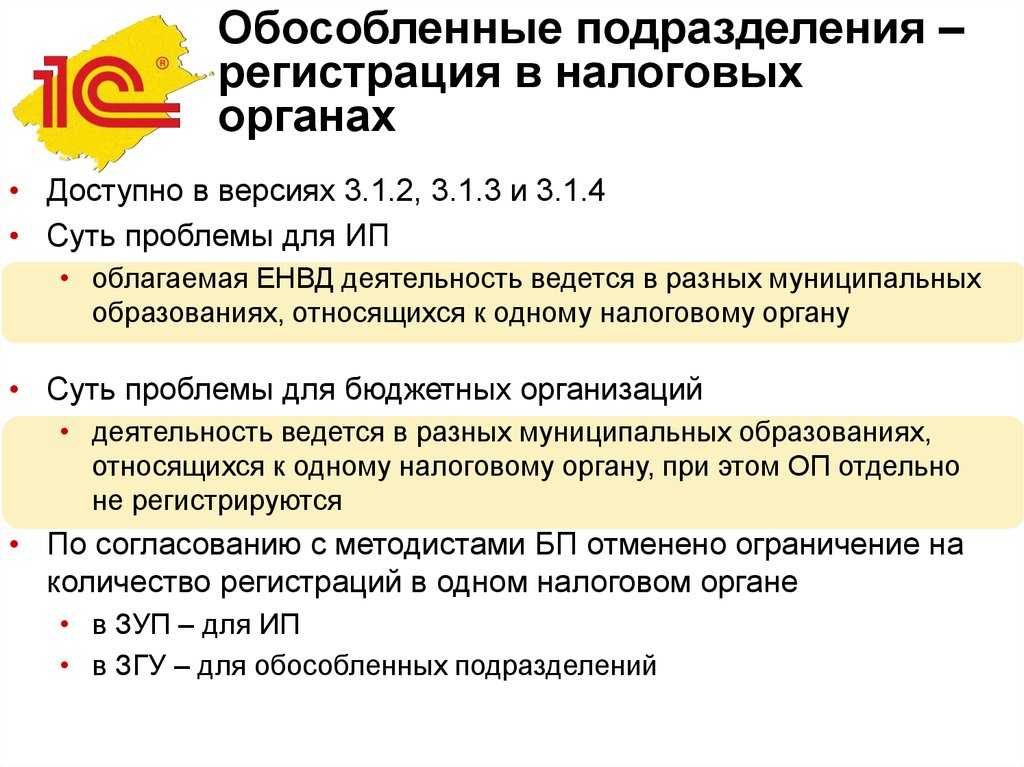

Постановка на учет обособленного подразделения

Любое обособленное подразделение, в том числе филиал и представительство, нужно поставить на учет в ПФР и ФСС, если оно имеет счет в банке и будет осуществлять выплаты физлицам (пп. 3 п. 1 ст. 11 Закона «Об обязательном пенсионном страховании в РФ» от 15.12.2001 № 167-ФЗ, п. 2 ч. 1 ст. 2.3 Закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ, пп. 2 п. 1 ст. 6 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Для регистрации в ПФР необходимо подать в налоговую инспекцию по месту нахождения организации сообщение о наделении обособленного подразделения полномочиями производить выплаты в пользу физлиц. Его форма утверждена Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Направить сообщение нужно в течение месяца со дня издания приказа о наделении подразделения такими полномочиями (пп. 7 п. 3.4 ст. 23 НК РФ). Налоговая самостоятельно передаст сведения в ПФР.

Для постановки на учет в ФСС не позднее 30 календарных дней со дня создания подразделения нужно подать в отделение фонда по месту его нахождения (пп. 6, 9, 10 порядка регистрации и снятия с учета в ФСС РФ, утвержденного Приказом Минтруда РФ от 29.04.2016 № 202н):

- заявление о регистрации по утвержденной форме (приложение 1 к Административному регламенту ФСС РФ по предоставлению государственной услуги по регистрации и снятию с регистрационного учета страхователей — юридических лиц по месту нахождения обособленных подразделений, утвержденное Приказом фонда от 22.04.2019 № 217);

- справку из банка об открытии счета;

- документ, подтверждающий, что подразделение будет осуществлять выплаты физлицам (например, копию положения об обособленном подразделении, где указано, что оно самостоятельно выплачивает зарплату своим сотрудникам).

За нарушение 30-дневного срока на организацию может быть наложен штраф (ст. 26.28 закона № 125-ФЗ):

- 5 тыс. рублей при просрочке до 90 дней;

- 10 тыс. рублей при просрочке свыше 90 дней.

НДФЛ

Налог на доходы физических лиц платят индивидуальные предприниматели на ОСНО.

Ставка составляет 13%.

Налоговая база – доходы за минусом профессиональных вычетов.

Профессиональные вычеты – это расходы, связанные с предпринимательской деятельностью. Их можно вычесть из доходов только если они экономически обоснованы и подтверждены документами.

Другой вариант профессионального вычета – 20% от суммы доходов. Тогда расходы не имеют значения и подтверждающие документы не нужны. ИП не может применять оба варианта профессионального вычета одновременно. Он вычитает либо расходы, либо 20% от доходов.

Кроме этого, ИП на ОСНО при расчете налога могут использовать все стандартные вычеты, положенные физическим лицам – на покупку недвижимости, лечение, образование и т.д.

НДФЛ платят по итогам года, но в течение года нужно перечислять авансовые платежи. Причем с 2020 года для предпринимателей существенно меняется порядок расчета и уплаты авансовых платежей по НДФЛ. Теперь по итогам трех, шести и девяти месяцев нужно будет считать 13% от фактических доходов за период и перечислять за минусом уже выплаченных авансов.

Напомним, раньше налоговая инспекция сама считала авансы от показателей предыдущего года и присылала ИП уведомление с суммами.