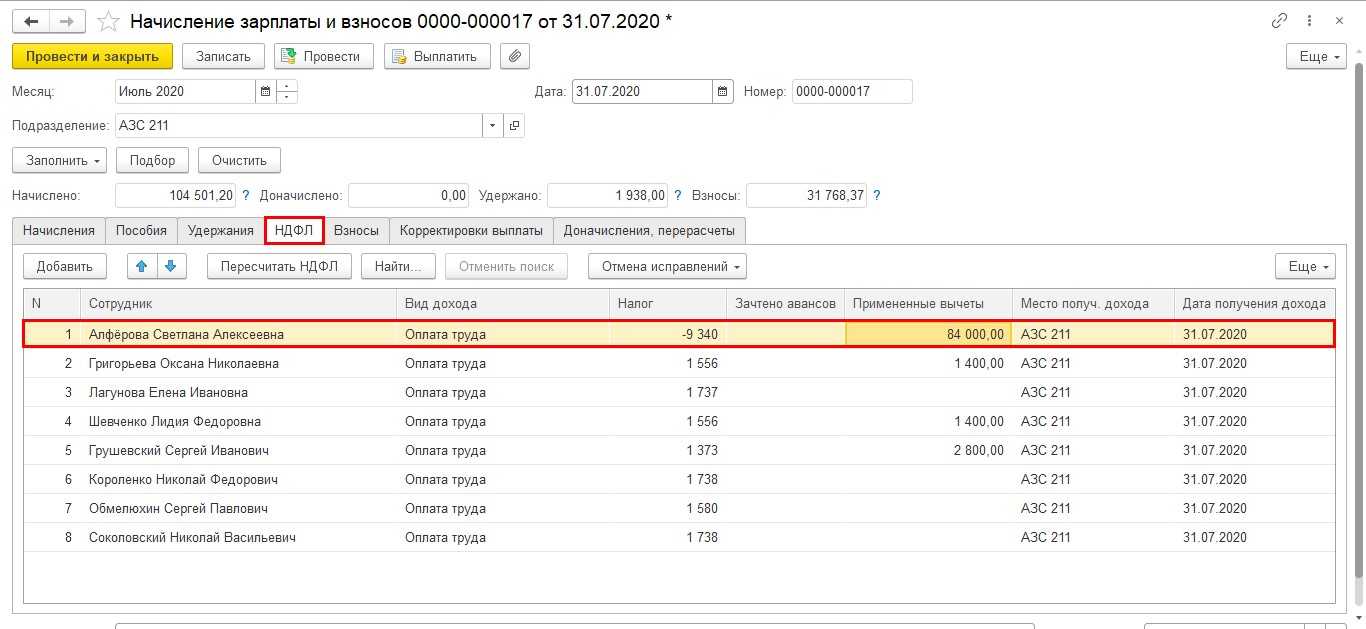

Особенности учета НДФЛ с натуральных доходов и подарков, выданных в декабре 2023

Для натуральных доходов и подарков применяется особый порядок учета НДФЛ – доходы, вычеты и исчисленный налог всегда отражаются для целей НДФЛ на дату их фактической выдачи. Для определения этих показателей не имеет значения, когда был удержан НДФЛ с натурального дохода или подарка. В Ведомости дата получения дохода для НДФЛ с натуральных доходов и подарков также не меняется в зависимости от даты выплаты. Она остается равной дате выдачи, указанной в документах Доход в натуральной форме (Зарплата – Натуральные доходы) и Приз, подарок (Зарплата – См. также – Призы, подарки).

Поэтому даже если декабрьскую зарплату выплатили в январе 2024, доход и исчисленный налог с декабрьских натуральных доходов и подарков будет попадать в 6-НДФЛ за 2023 год.

Также для натуральных доходов и подарков есть особенность в заполнении удержанного НДФЛ. Стр. 160 Раздела 2 6-НДФЛ будет заполнена в том периоде отчета, когда был реально удержан налог:

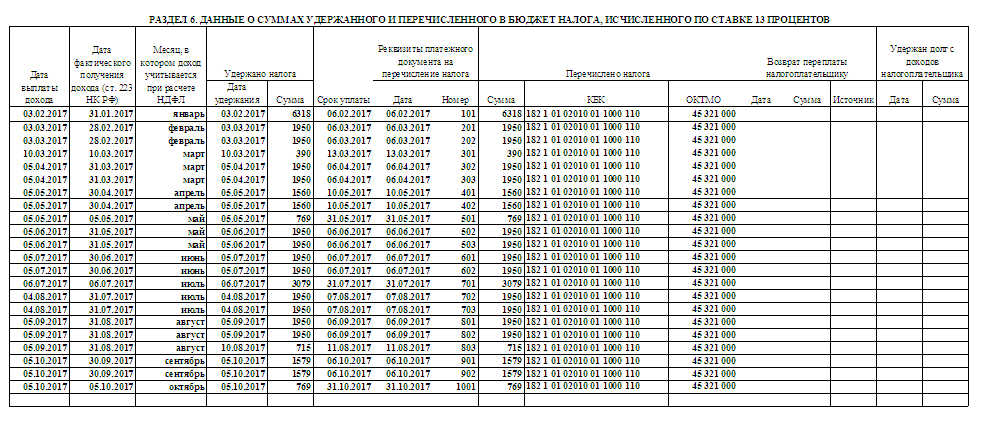

- Если НДФЛ удержали в декабре 2023 – в 6-НДФЛ за 2023 год.

- Если НДФЛ удержали в январе 2024 – в 6-НДФЛ за 1 квартал 2024.

А вот Приложение 1 6-НДФЛ заполняется по другим правилам – удержанный налог мы показываем в том же отчете, в который включили исчисленный НДФЛ. Поэтому, если НДФЛ с декабрьского натурального дохода и подарка удержали в январе 2024, он все равно будет учтен в Приложения 1 6-НДФЛ за 2023 год в показателе Сумма налога удержанная.

Если зарплата выплачивается в декабре, то сложностей в учете не возникает. Даже если дата получения натурального дохода или подарка позже даты выплаты зарплаты, проблем не будет. Например, суточные за декабрь отразили на дату получения дохода 31.12.2023. При выплате зарплаты 29.12.2023 НДФЛ с суточных попадает в Ведомость и отражается корректно.

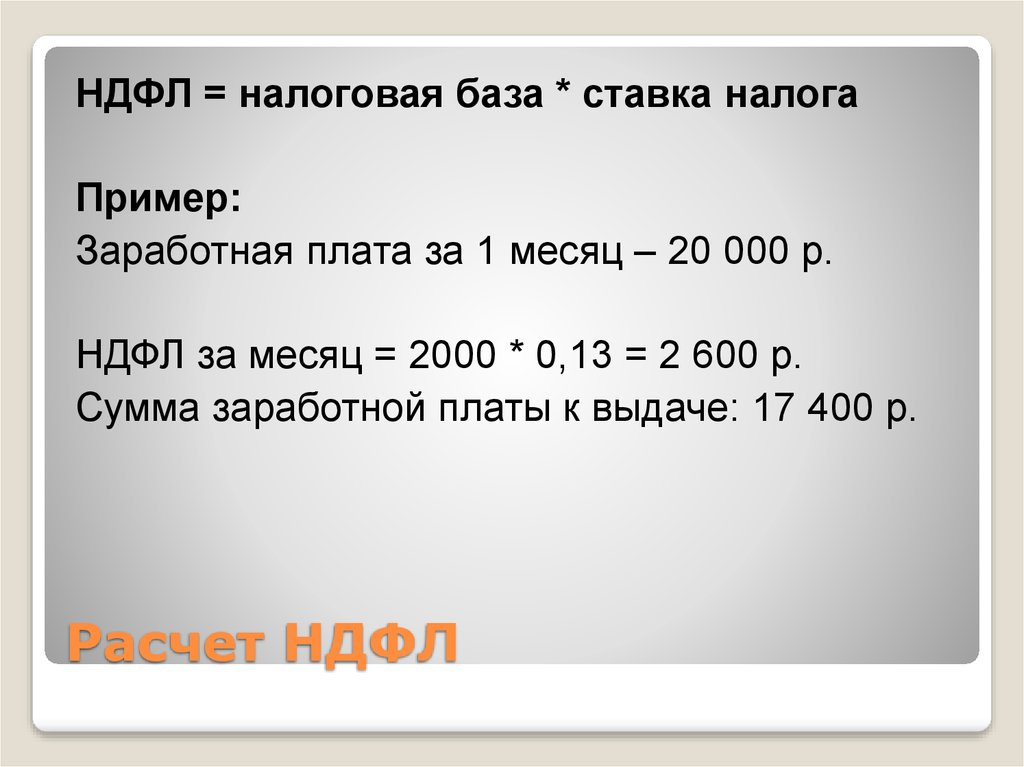

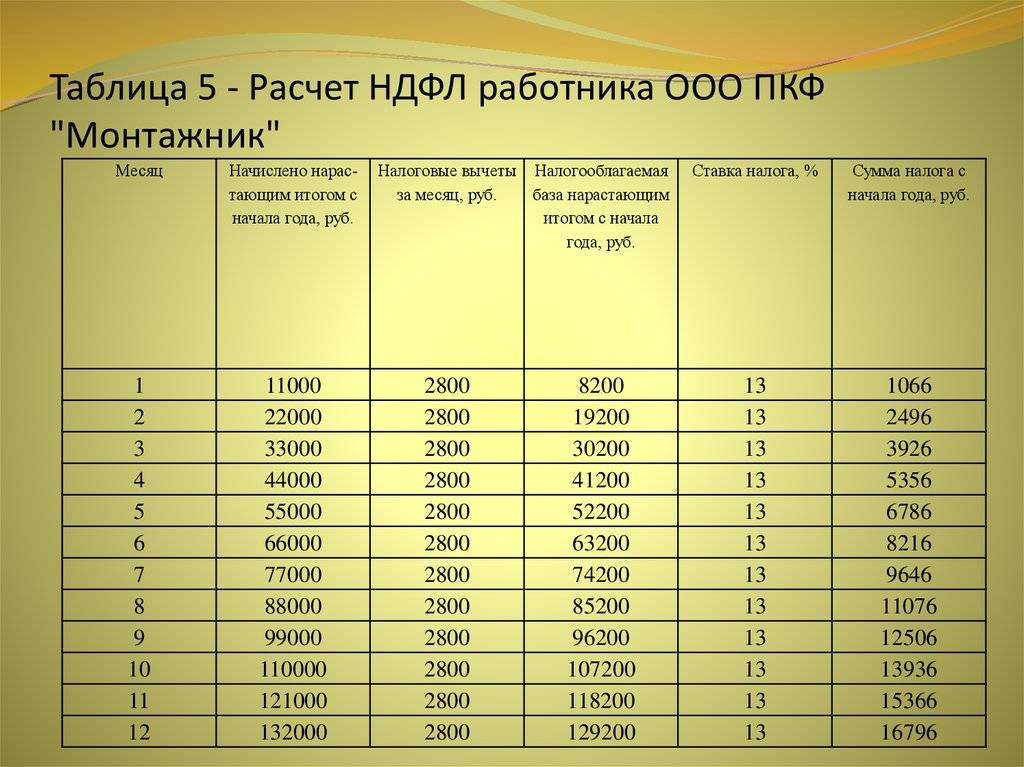

Пример исчисления зарплаты

Жданов А. Г. работает менеджером по продажам. Это основное место работы, вычеты предоставляются здесь. Ему установлен оклад 25000 рублей. По итогам месяца, если он выполняет план по продажам, ему начисляется премия в размере 25% от оклада. У работника двое детей.

В расчетном месяце 20 рабочих дней, их них 9 дней приходится на авансовую часть, 11 дней — на основную.

Произведем расчет аванса. Поскольку премия выплачивается по результатам месяца, она в его определении участия не принимает.

Сумма аванса будет составлять: 25000 / 20 х 9 = 11250 руб.

Налоги с аванса не удерживаются, поэтому данная сумма подлежит выдаче на руки.

План по продажам был выполнен. Заработная плата за месяц составила: 25000 х 1,25 = 31250 руб.

Сумма налога к удержанию (учитывается налоговый вычет на детей): (31250 — 1400 — 1400) х 13% = 3699 руб.

Оставшаяся часть зарплаты к выдаче (корректируется на ранее выданный аванс): 31250 — 3699 — 11250 = 16301 руб.

НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

Примеры заполнения уведомлений об исчисленном НДФЛ

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

Отражение налога в 6-НДФЛ

Что касается отчетности, то уплату налога обязательно надо зафиксировать в декларации 6-НДФЛ. Однако в связи с новшествами организации обязаны следующие особенности:

- декабрьские начисления надо включить в отчётность за 2023 год в первом и втором разделах отчета;

- отчёт должен содержать справку о доходах и удержанных суммах НДФЛ за весь год;

- справка о доходах заполняется единожды при подготовке годового расчета.

Причем обязательства по налогу за четвертый квартал нужно корректно отразить в соответствующих полях следующим образом:

- Общая сумма удержанного НДФЛ с зарплаты всех работников за период с октября по декабрь включают в поле 020.

- В первом блоке указывают налог, подлежащий перечислению с 23 сентября по 31 декабря, а также любые суммы НДФЛ, возвращенные в течение IV квартала.

- Отображать уплаченные суммы в зависимости от даты начисления заработка надо в полях 021, 022, 023 или 024. Каждая из этих ячеек соответствует различным срокам уплаты налогов в рамках четвертого квартала.

Такой алгоритм обеспечит правильный учет налоговых выплат в соответствии с установленными сроками.

Во втором разделе расчета уточняют доходы, полученные с 1 января до 31 декабря 2023 года, произведенные вычеты, а также НДФЛ, который рассчитан и удержан за указанный период. А декабрьскую зарплату и налог с нее указывают в полях 110, 112, 115, 140, 142 и 160.

Помимо прочего, представители инспекции рекомендуют обратить внимание на следующие моменты:

- сведения о зарплате за декабрь, начисленной в январе, надо указать в 6-НДФЛ за первый квартал 2024 года;

- за первый квартал разрешают сдавать отчетность по обновленной форме;

- нововведения в НК РФ, например, изменения в сроках перечисления НДФЛ, уже учтены в рекомендуемом бланке.

Начиная с 1 квартала 2024 года, вступит в силу новый бланк расчета 6-НДФЛ, который придется заполнять в соответствии с унифицированным порядком.

Аванс по зарплате в 2024 году, сколько процентов — расчет по новому, сроки выплаты

Постановление Правительства Российской Федерации от 23.01.2024 № 50, которое сохраняет возможность применения повышенного авансирования договоров и государственных контрактов в 2024 году. Постановление продлевает до 31.12.2024. Когда будут выплачивать зарплату и аванс в 2024 году? В соответствии с законодательством Российской Федерации, работодатель обязан выплачивать заработную плату и аванс своим работникам в сроки, установленные Трудовым кодексом РФ. При этом, если дата заключения регулируемых договоров приходится на период с 10 по 23 января 2024 года, то при расчете авансовых обязательств/требований по договорам купли-продажи/комиссии на РСВ для данного периода количество операционных суток. В первой половине января 2024 года 5 рабочих дней (40 часов). Оплату за них и должен получить работник 15 января (в понедельник). За вторую половину января сотрудник получит оплату за 12 рабочих дней (96 часов). Изучите изменения в расчете авансов за январь 2024 года согласно новому законодательству, анализ влияния на налогоплательщиков и экспертные прогнозы.

Какие налоги уплачиваются с зарплаты

С заработной платы в бюджет необходимо уплачивать ряд налогов, одна часть оплачивается за счет самого работника, а другая часть за счет работодателя.

За счет работника

Актуальное законодательство определяет, что в данный период налоги с зарплаты сотрудников представлены одним единственным платежом в бюджет — НДФЛ или его еще называют подоходный налог с зарплаты.

Обязанность осуществлять налогообложение заработной платы возложено на работодателя потому, что он выступает источником возникновения дохода работника. По существующей процедуре организация сначала удерживает налоги с зарплаты, а потом за их исключением производит выплату причитающихся сумм своим работникам.

В определенное время после этого работодатель, выступающий налоговым агентом, должен отправить эти средства в бюджет. Несмотря на то что они перечисляются предприятием, производятся они за счет начислений работника. Фирме запрещается производить перечисление НДФЛ из личных средств.

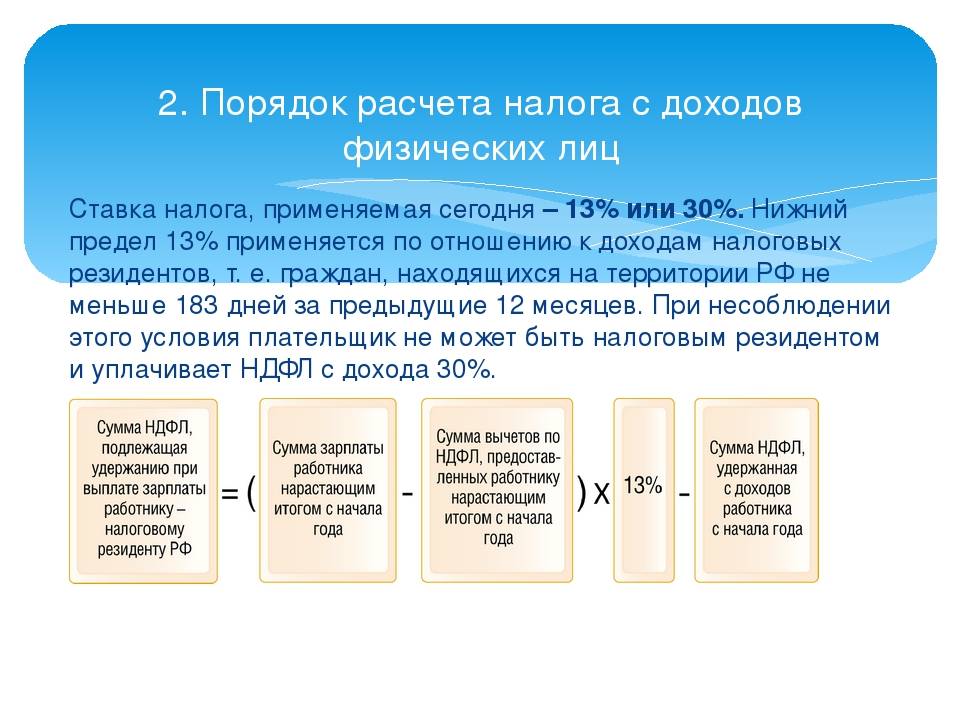

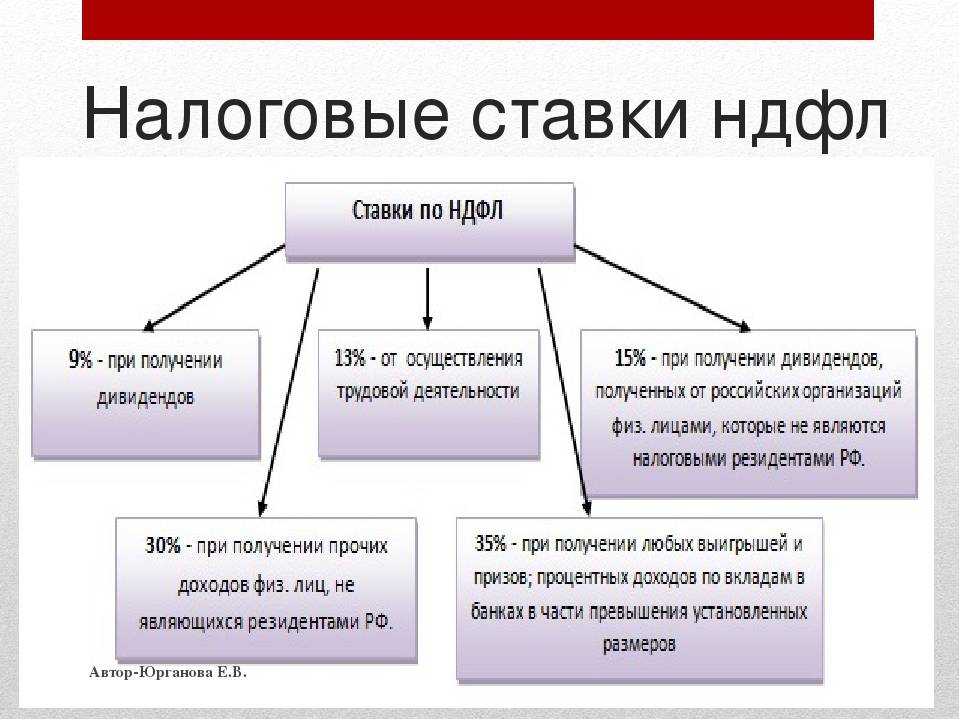

При исчислении этого налога надо учитывать, что в данной момент используется несколько ставок налога:

- 13% — этот НДФЛ исчисляется с доходов резидентов, то есть лиц, какие находятся на территории государства больше 183 дней. В эту категорию включаются почти все сотрудники хозяйствующих субъектов.

- 30% — этот размер налога, нужно удерживать с доходов лиц, которые на территории России были менее 183 дней. Их называют нерезидентами. В эту группу в основном входят работники, являющиеся иностранными гражданами.

- 35% — данная ставка обязательного платежа действует в организации в отношении доходов работников в виде материальной выгоды, выигрышей и т.д.

Внимание! При этом налоги нужно исчислять, даже если у работника минимальный размер оплаты труда. В этой ситуации он фактически получает на руки суммы меньше МРОТ

Но это не запрещено законом, ведь требование о размере минимальной зарплаты действует в отношении ее начисления.

За счет работодателя

Компания должна на основании нормам закона производить обязательное страхование своих работников из собственных средств. Прежде всего это пенсионное, медицинское, социальные виды страхования. В текущий момент вопросами администрирования исчисления и уплаты этих страховых сумм ведают налоговые органы.

Кроме этого, существует еще один вид страхования — от несчастных случаев, которые находится в юрисдикции ФСС.

Хозяйствующий субъект должен помнить, что взносы на травматизм следует исчислять только с зарплаты. Когда с исполнителями оформляются договора гражданского характера, то эти отчисления производятся фирмой, если в договоре существует подобная обязанность.

Почти все работодатели производят исчисления страховых отчислений в бюджет в размере 30%. Это процентное соотношение предусмотрено общими правилами и действует в отношении большинства работодателей.

На определенных режимах налогообложения и при определенных видах деятельности она может значительно снижаться. К примеру, на упрощенке субъекты, осуществляющие льготные виды деятельности, имеют право применять ставку в отношении ФСС и ФОМС в размере 0%, а по взносам в ПФР — 20%.

Внимание! Кроме данных платежей существуют дополнительные взносы в ПФР за наличие на местах вредных для здоровья факторов воздействия по результатам СОУТ. Их размер составляет от 2 — 8 % от зарплаты соответствующих сотрудников

В отношении этих обязательных платежей не действуют предельные величины баз.

Сроки выплаты зарплаты по Трудовому кодексу в 2023 году

С 2023 года будут применяться новые правила, касающиеся аванса по зарплате. «Аванс выплачивается за работу с 1 по 15 число каждого месяца и обычно составляет 40-50% заработной платы. А вот сам НДФЛ удерживали уже из заработной платы полностью за все дни работы в месяце, – говорит Вера Каллистратова. Меньше суммы аванса ОИК быть не должен. Согласно ч.13 ст.34 Федерального закона № 44-ФЗ, условия об авансировании, включая сумму и сроки выплаты, должны быть прописаны в контракте. Отсутствие сроков выплаты аванса в договоре будет нарушением. С 1 января 2024 года ожидается повышение на 18,5%, и МРОТ достигнет размера в 19200 рублей. Соответственно, аванс в 2024 году. Дважды удерживается стандартный налоговый вычет в январе 2024 г., и с аванса и с ЗП за январь. Выплата аванса расчетом за первую половину месяца. Если ранее на предприятии применялся способ выплаты аванса Фиксированной суммой, то как выплачивать аванс с 01.01.2023 с учетом новых изменений в законодательстве? Правильный вариант: зарплата за первую половину месяца выплачивается 25-го числа, а за вторую половину месяца — 10-го числа следующего месяца. В таблице мы собрали соотношение дат аванса и зарплаты. Аванс в текущем месяце.

Сроки уплаты налогов с зарплаты

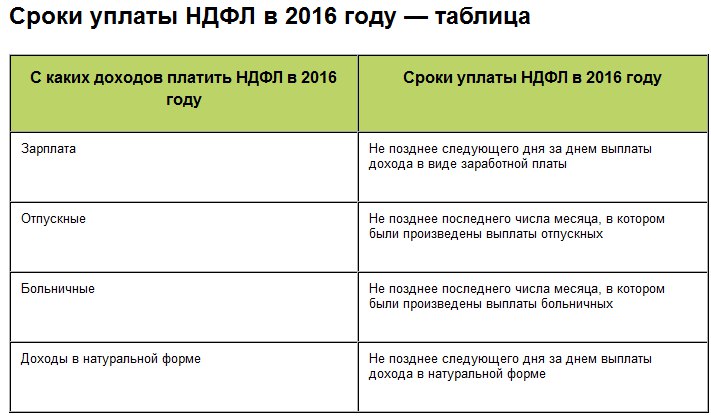

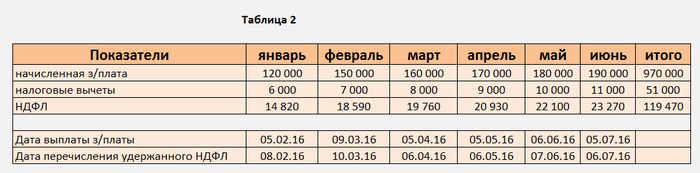

С 2016 года действует единая дата, в которую нужно перечислять подоходный налог. Так, производить его удержание работодатель обязан в момент выдачи зарплаты, а перечислять в бюджет его необходимо уже на следующий день. Не имеет значения, каким именно образом производилась выдача средств — наличными из кассы, на расчетный счет или зарплатную карту, или любым другим способом.

Из данного правила есть исключение. Если налог удерживается с отпускной либо больничной выплаты, то его можно перечислить в завершающий день месяца. При этом такое перечисление можно выполнить единой суммой по всем удержаниям с данного типа в течение этого месяца.

Соцвзносы, какие были начислены на зарплату сотрудников, нужно выплатить до 15 дня месяца, который идет за месяцем начисления. Если эта дата приходится на выходной либо праздник, то срок выплаты разрешено передвинуть вперед на ближайший рабочий день.

Правила отчисления НДФЛ с годовой премии

Отдельное внимание налоговики уделили годовым премиям, ведь НДФЛ с таких выплат рассчитывают и фиксируют несколько иначе. Поэтому ФНС выделила ряд особенностей:

- Рассчитывать и удерживать налог надо в момент выплаты премии. Речь идет о выплатах, сделанных в декабре на дату фактической выплаты.

- Если премию начислили между 23 и 31 декабря, то обязательства по уплате НДФЛ необходимо исполнить до 29 декабря.

- В отчетности по форме 6-НДФЛ требуется учитывать годовую премию на основании даты ее выплаты.

Причем общий порядок перечисления налога следует соблюдать в зависимости от времени выплаты вознаграждения. Аналогичный порядок распространяется и фиксацию расчета и уплаты НДФЛ в декларации. Так, данную премию указывают в расчете за 2023 год с учетом нюансов:

- в первом и втором блоке этого отчета вносят информацию о премии, сопоставимо с вводом данных о зарплате;

- в справке о доходах граждан используют код дохода 2002 для уточнения полученной годовой премии.

Однако если же премию начислили в январе 2024 года, то ее придется признать доходом первого квартала 2024 года. А отражать в 6-НДФЛ за этот период надо по тому же принципу, что и для зарплатных выплат.

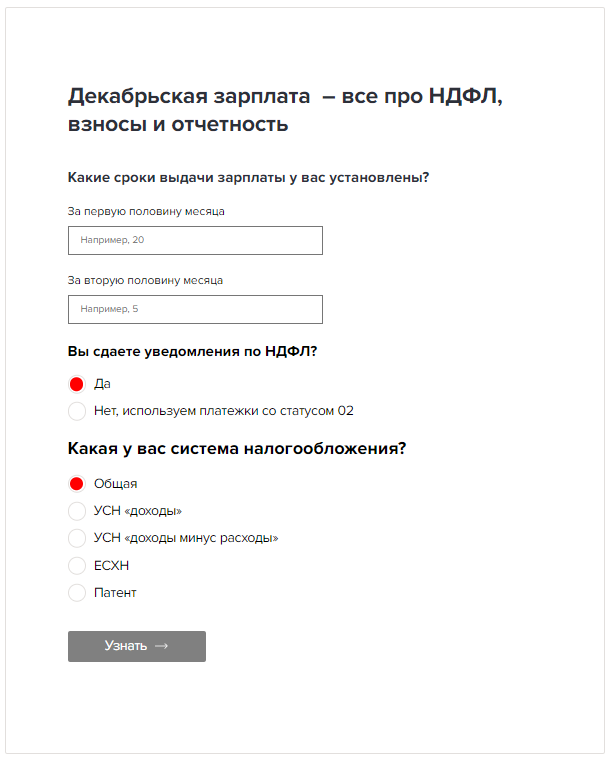

Онлайн-проверка по вашим данным

В сервисе по онлайн-проверке ниже можно узнать безопасные сроки выплаты зарплаты за декабрь, уплаты налогов и взносов и сдачи отчетности. Он учитывает все правила по переносу срока выплаты зарплаты за декабрь, изменения по порядку уплаты НДФЛ и подачи уведомлениий в ИФНС. Ответьте в сервисе на три вопроса:

- Какой срок выдачи зарплаты установлен в компании или у ИП?

- Вы сдаете уведомления по НДФЛ?

- Какая у вас система налогообложения?

Сервис подскажет, в какой день выдать декабрьскую зарплату, как заполнить уведомление по НДФЛ, надо ли подавать его по взносам. Сервис отразит срок уплаты НДФЛ и взносов, как заполнить 6-НДФЛ, РСВ, ЕФС-1 в части взносов на травматизм по зарплате за декабрь и вы получите готовый отчет, который можно скачать.Сервис. Декабрьская зарплата – все про НДФЛ, взносы и отчетность (как он выглядит можно посмотреть на картинке ниже).

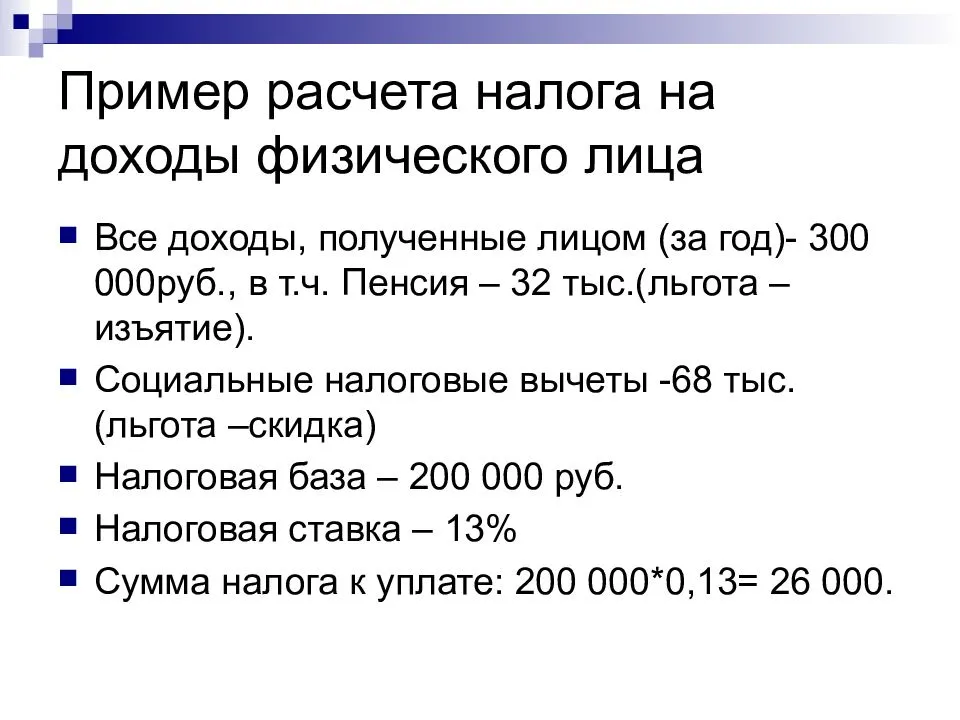

Налоговые вычеты по НДФЛ — как уменьшить налоги физлицу?

НК РФ предусматривает для работников, в отношении доходов которых действуют ставка НДФЛ в размере 13% использовать льготы в виде стандартных, имущественных, инвестиционных и социальных вычетов.

Первая группа льгот включает в себя стандартный налоговый вычет на детей, а также для определенных категорий вычет на себя. Эти льготы предоставляются при предъявлении бланков, подтверждающих право сотрудника на льготу, а также направленной в письменном виде просьбы об этом. Например, на вычет на детей нужно составлять заявление на налоговый вычет на детей.

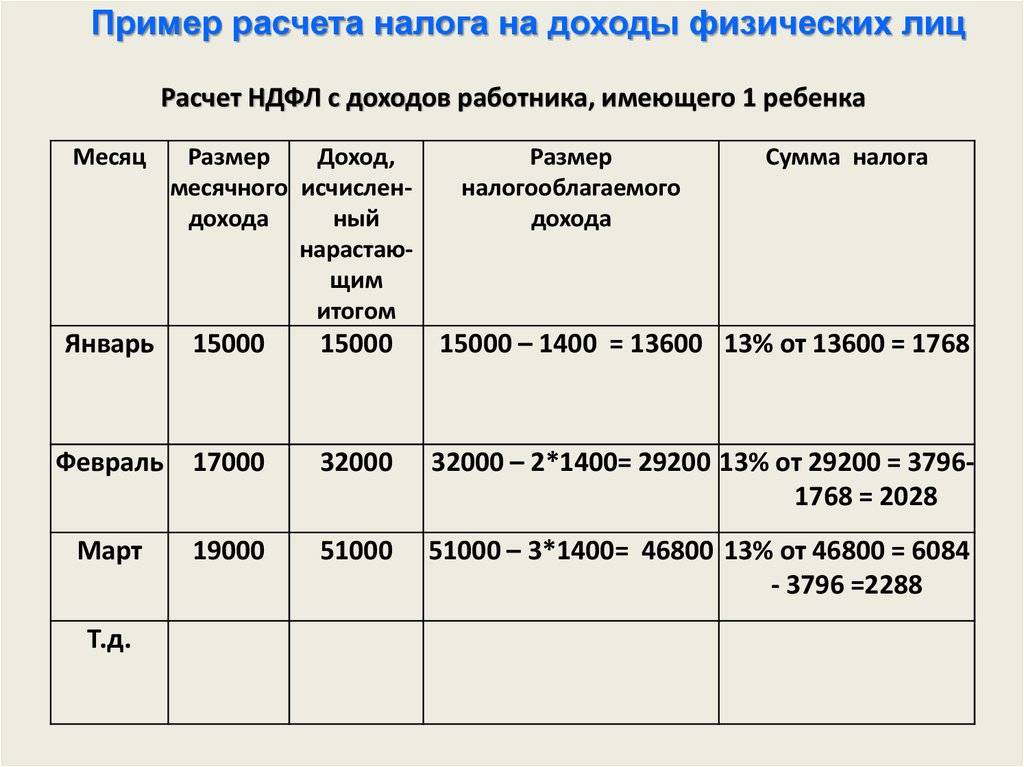

Существуют такие значения вычетов на детей:

- 1400 р. на первого;

- 1400 р. — на второго;

- 3000 р. — на третьего и всех дальнейших;

- 12000 р. — на каждого ребенка-инвалида до достижения им возраста 18 лет или 24 года при обучении.

Размер на всех детей после второго сохраняется даже когда старшие уже достигли установленного возраста и льгота на них закрыта.

Внимание! Однако, при использовании этой льготы существует максимальная сумма дохода, которая дает право на такой вычет — размер дохода ФЛ до 350000 рублей. При ее превышении вычеты на детей не действуют

Стандартную льготу на себя имеют право получить физлица:

- В размере 500 рублей — участникам боевых операций, героям России и СССР, ликвидаторы последствий на ЧАЭС, ПО «Маяк», эвакуированные люди из зон отчуждения и т. д.

- В размере 3000 рублей — у которых в результате ЧС была установлена лучевая болезнь, инвалиды ВОВ и т.д.

При использовании социального вычета работающие предприятия могут снизить базу налогообложения по НДФЛ на размеры своих расходов социального характера (лечение, обучение и т.д).

Право на имущественный вычет появляется у сотрудника при приобретении или продаже жилья. Он может обратиться к своему работодателю за такого типа льготой, если он приобрел недвижимость (дом, квартиру и т. д.).

Инвестиционный вычет действует в отношении операций с ценными бумагами.

Предельная величина по страховым взносам

Положениями НК РФ также предусмотрено существование предельной базы по пенсионному и социальному страхованию, при достижении которой происходит снижение ставки исчисления платежей. При этом организации ежегодно должны подавать подтверждать основной вид деятельности, предоставив соответствующие заявления.

Предельная величина базы для начисления страховых взносов каждый год корректируются с учетом принятых коэффициентов. Рассмотрим подробнее налоги предприятия за счет его на сотрудников в таблице.

Налоги с зарплаты в 2019 году в процентах таблица:

| Обязательные платежи | Основной процент взноса | Предельный лимит в 2019 году | Ставка более предельной базы |

| Пенсионный фонд | 22,0% | 1 150 000 руб. | 10% |

| Фонд соцстрахования | 2,9% | 865 000 руб. | 0% |

| Фонд медстрахования | 5,1% | Не определен | 5,1% |

| Травматизм | 0,2% — 8,5% (зависит от деятельности) | Не определен | 0,2% — 8,5% (зависит от деятельности) |

Действует правило, согласно которому исчисление предельных баз ведется в отношении каждого работающего на предприятии. Учет начислений поэтому нужно производить в специальных регистрах, которые включают большинство программ по бухучету.

Бухгалтерские проводки

Проводки на налоги с зарплаты делятся на два типа — по НДФЛ и по страховым отчислениям:

| Дебет | Кредит | Описание |

| 68 | Произведено удержание налога | |

| 68 | 51 | Налог НДФЛ перечислен в бюджет |

| 69 | Начислены взносы на зарплату основных работников | |

| 23 | 69 | Начислены взносы на зарплату вспомогательных работников |

| 25 | 69 | Начислены взносы на зарплату общепроизводственных рабочих |

| 26 | 69 | Начислены взносы на зарплату административного персонала |

| 29 | 69 | Начислены взносы на зарплату вспомогательного персонала |

| 44 | 69 | Начислены взносы на зарплату торгового персонала и работников общепита |

| 91 | 69 | Начислены взносы на зарплату работников, которые не заняты напрямую в производственной деятельности |

| 69 | 51 | Перечислены взносы в бюджет |

Отчетность работодателя

Обязанностью работодателя является составление и сдача в госорганы целого пакета отчетов, данными для которых служат суммы начисленной зарплаты.

- 2-НДФЛ — по итогам года на каждого сотрудника оформляется отдельный бланк, который включает в себя данные о начисленной зарплате, вычетах, удержанном и перечисленном налоге.

- 6-НДФЛ — оформляется каждый квартал. Включает в себя два раздела — в первом указываются суммы зарплаты и налогов с начала года, во втором — в разрезе отчетного квартала;

- Единый расчет по страховым взносам — форма, которая была введена с 2017 года вместо РСВ-1. Сдается каждый квартал на всех работников компании;

- 4-ФСС — отправляется в соцстрах каждый квартал, содержит сведения о начислении и выплате взносов работодателя на травматизм;

- СЗВ-М — составляется на всех работников фирмы каждый месяц. Его основная цель — контроль за пенсионерами, которые продолжают трудиться, и при этом получают трудовую пенсию.

- СЗВ-СТАЖ — новый отчет, который первый раз начали сдавать еще с 2018 года. Содержит данные о стаже всех сотрудников за прошедший год, включая договора подряда.

Как грамотно изменить сроки зарплатных выплат

Для того, чтобы несмотря на введенные изменения, обеспечить себе законное право платить НДФЛ единожды в месяц, достаточно перенести сроки выдачи аванса и заработной платы так, чтобы они оказались в одном расчетном периоде — благо, периоды по длине не одинаковы, и оба платежа отлично укладываются между первым и 22-м числом месяца.

В этом случае обязательное уведомление на протяжении всего года в ИФНС достаточно будет подавать единожды в месяц — ведь срок уплаты налога на доход физлица определяется по фактической дате выплаты. Сместив и аванс, и зарплату в первый период (например, з/п за ранее отработанный месяц — 5 числа текущего месяца, а аванс за текущий — 20 числа этого же месяца), избавляемся от подачи одного их двух обязательных уведомлений и от выполнения дополнительного налогового платежа.

Таким образом, достаточно будет не позднее 25-го числа подать уведомление и не позднее 28-го — провести уплату в бюджет. Схема работает, естественно, только в том случае, если иных выплат, кроме аванса и зарплаты, в пользу физлица нет.

Нужно ли это делать? Решение принимается, исходя из его целесообразности с учетом особенностей конкретной компании. К примеру, если штат велик, то избежать двух уведомлений все равно не удастся, так как картину непременно «смажут» отпускные, больничные и т.п. Если же выбор в пользу переноса сделан, не забывайте о ТК РФ: зарплатные выплаты необходимо осуществлять да раза в месяц с разрывом между ними не более 15 календарных дней.

Отчетность

Зарплату за декабрь нужно показать в четырех отчетах – 6-НДФЛ и справке о доходах к 6-НДФЛ (замена 2-НДФЛ), РСВ, разделе 2 формы ЕФС-1 и персонифицированных сведениях. Нужно также подать уведомление в ИФНС с суммой НДФЛ и взносов.Уведомление Для зачета ЕНП по НДФЛ с декабрьской зарплаты подайте уведомления. В декабре уведомления подают дважды, а если сдаете промежуточное – трижды. Для зачета ЕНП в счет уплаты страховых взносов с декабрьской зарплаты уведомление подавать не нужно. Но если вы планируете заплатить взносы с декабрьской зарплаты досрочно в декабре, подайте уведомление с кодом 34/03, чтобы инспекторы смогли зачесть их в счет взносов.Скачать:

- Бланк уведомления об исчисленном НДФЛ для зачета ЕНП за первую половину декабря 2023 года

- Уведомление об исчисленном НДФЛ для зачета ЕНП за вторую половину декабря 2023 года

- Уведомление об исчисленных страховых взносах для зачета ЕНП в 2023 году

6-НДФЛДекабрьскую зарплату отразите в 6-НДФЛ в общем порядке в зависимости от того, в каком месяце выплатили доход – декабре 2023 года или январе 2024 года. РСВ и раздел 2 формы ЕФС-1Суммы декабрьской зарплаты и начисленных с нее взносов покажите в РСВ и разделе 2 формы ЕФС-1 по взносам на травматизм за 2023 год

Неважно, когда выплачиваете зарплату – в декабре или январе (п. 1 ст

421, подп. 1 ч. 1 ст. 424 НК, п. 9 ст. 22.1 Закона от 24.07.1998 № 125-ФЗ). Срок сдачи обоих отчетов – 25 января 2024 года.Персонифицированные сведенияНачисленную декабрьскую зарплату по каждому сотруднику отразите в перссведениях за декабрь 2023 года. Неважно, когда выплатили зарплату – в декабре 2023 года или январе 2024 года. Перссведения за декабрь 2023 года можно не сдавать в ИФНС, если вовремя сдадите РСВ за 2023 год, так как в отчетах одинаковая информация о сотрудниках (письмо ФНС от 28.03.2023 № БС-4-11/3700@). Если решили сдать перссведения за декабрь 2023 года, штрафа не будет. Срок сдачи отчета – 25 января 2024 года.