Как работать на ЕНП

НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

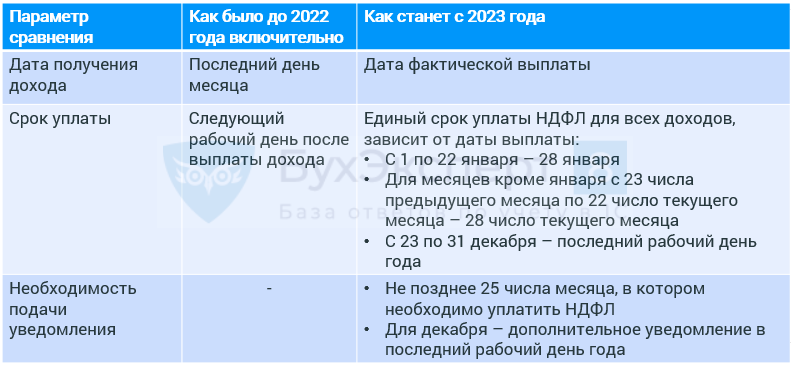

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

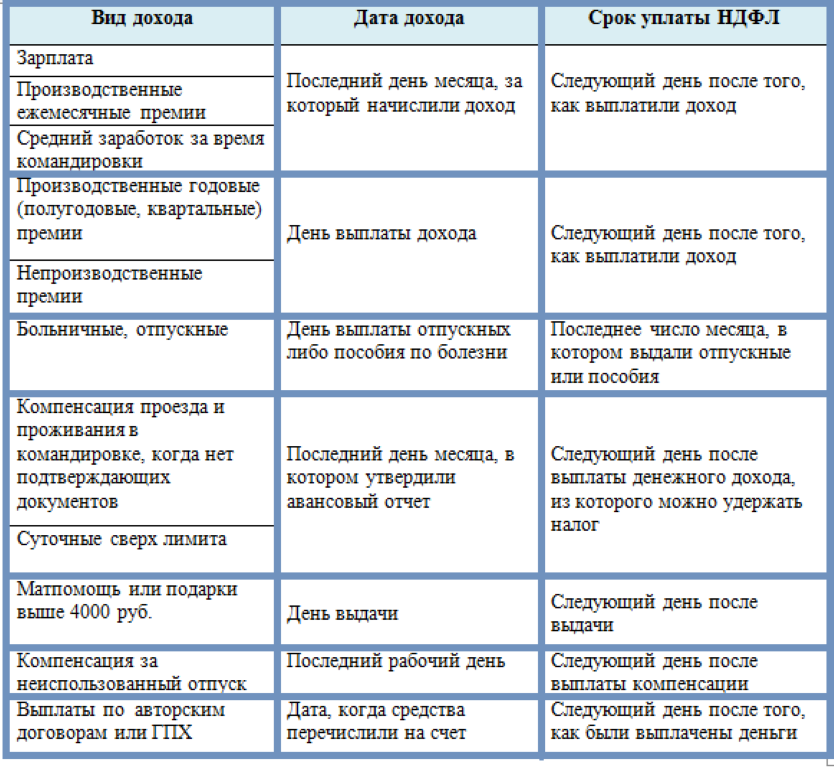

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

Примеры заполнения уведомлений об исчисленном НДФЛ

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

Порядок уплаты единого налогового платежа

Суть ЕНП в том, что все платежи проводятся одним поручением. Вместе с тем не нужно указывать вид платежа, бюджет и другие детали. Единый налоговый платеж доступен любому бизнесу, как компаниям, так и ИП.

С ЕНП можно оплатить:

- налоги;

- авансовые платежи;

- страховые взносы;

- штрафы;

- недоимки;

- пени и проценты;

- торговые сборы.

Бизнес самостоятельно определяет сумму ЕНП. Для этого нужно сложить все текущие платежи, актуальные на момент подачи уведомления. Сведения можно найти в бухгалтерской и налоговой отчетности, требованиях к уплате и других финансовых документах.

Принцип работы следующий: все деньги поступают на счет плательщика и оттуда распределяются по необходимым обязательствам в определенном порядке. Сначала погашаются все существующие недоимки. Затем — налоги, сборы и страховые взносы. После — задолженности по пеням, процентам и штрафам.

В каждой из указанных категорий платежи погашаются в порядке очереди, по дате образования от самого раннего к самому позднему. Если сроки для уплаты нескольких платежей совпадут, деньги распределят пропорционально размерам платежей в установленной последовательности. Так же поступят в случае, если на счету не окажется достаточной суммы для погашения всех обязательств.

Налоги. Начисление и оплата

Письмо Федеральной налоговой службы от 21 февраля 2023 г. N БС-3-11/2569@

Федеральная налоговая служба рассмотрела интернет-обращение и о порядке перечисления налога на доходы физических лиц в качестве единого налогового платежа сообщает следующее.

В соответствии с пунктом 1 статьи 58 Налогового кодекса Российской Федерации (далее — Кодекс) уплата (перечисление) налога, авансовых платежей по налогам в бюджетную систему Российской Федерации осуществляется в качестве единого налогового платежа (далее — ЕНП), если иное не предусмотрено настоящим пунктом.

При этом указанным пунктом установлено, что перечисление налога на доходы физических лиц, уплачиваемого в порядке, установленном статьей 227.1 Кодекса, осуществляется не в качестве ЕНП.

Согласно пункту 2 статьи 226 Кодекса исчисление сумм и уплата налога на доходы физических лиц в соответствии со статьей 226 Кодекса производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога (за исключением доходов, в отношении которых исчисление сумм налога производится в соответствии со статьей 214.7 Кодекса), а в случаях и порядке, предусмотренных статьей 227.1 Кодекса, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

Налоговый агент не исчисляет и не уплачивает фиксированные авансовые платежи по налогу на доходы физических лиц. Фиксированный авансовый платеж по налогу на доходы физических лиц уплачивается налогоплательщиком самостоятельно.

Учитывая изложенное, уплата налога на доходы физических лиц в виде фиксированного авансового платежа должно осуществляться на соответствующий код бюджетной классификации, с указанием в платежном поручении всех реквизитов, необходимых для его уплаты.

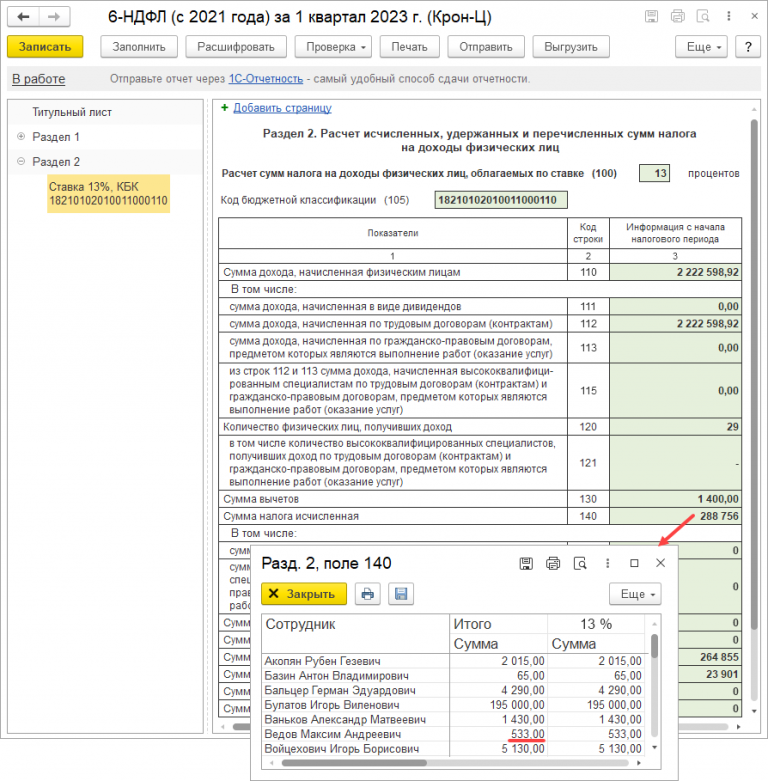

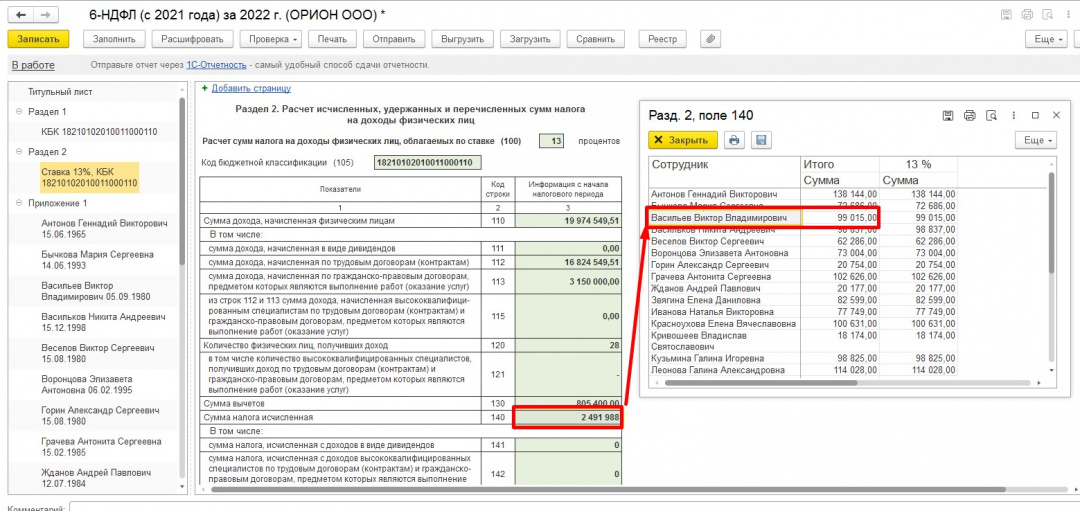

В разделе 2 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), за отчетный период указываются обобщенные по всем физическим лицам нарастающим итогом с начала налогового периода суммы исчисленного налога на доходы физических лиц и суммы фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога на доходы физических лиц, а также общая сумма удержанного налога на доходы физических лиц нарастающим итогом с начала налогового периода.

В этой связи, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее — уведомление) по обязательствам налога на доходы физических лиц, уплачиваемого в порядке, установленном статьей 227.1 Кодекса, представлять не требуется.

Вместе с тем, налоговый агент обязан представить уведомление по обязательствам налога на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога на доходы физических лиц осуществляется в соответствии со статьями 227, 227.1 и 228 Кодекса.

Письмо Федеральной налоговой службы от 21 февраля 2023 г. N БС-3-11/2569@ О перечислении НДФЛ в качестве единого налогового платежа

30 марта 2023

Письмо Федеральной налоговой службы от 21 февраля 2023 г. N БС-3-11/2569@

Федеральная налоговая служба рассмотрела интернет-обращение и о порядке перечисления налога на доходы физических лиц в качестве единого налогового платежа сообщает следующее.

В соответствии с пунктом 1 статьи 58 Налогового кодекса Российской Федерации (далее — Кодекс) уплата (перечисление) налога, авансовых платежей по налогам в бюджетную систему Российской Федерации осуществляется в качестве единого налогового платежа (далее — ЕНП), если иное не предусмотрено настоящим пунктом.

При этом указанным пунктом установлено, что перечисление налога на доходы физических лиц, уплачиваемого в порядке, установленном статьей 227.1 Кодекса, осуществляется не в качестве ЕНП.

Согласно пункту 2 статьи 226 Кодекса исчисление сумм и уплата налога на доходы физических лиц в соответствии со статьей 226 Кодекса производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога (за исключением доходов, в отношении которых исчисление сумм налога производится в соответствии со статьей 214.7 Кодекса), а в случаях и порядке, предусмотренных статьей 227.1 Кодекса, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

Налоговый агент не исчисляет и не уплачивает фиксированные авансовые платежи по налогу на доходы физических лиц. Фиксированный авансовый платеж по налогу на доходы физических лиц уплачивается налогоплательщиком самостоятельно.

Учитывая изложенное, уплата налога на доходы физических лиц в виде фиксированного авансового платежа должно осуществляться на соответствующий код бюджетной классификации, с указанием в платежном поручении всех реквизитов, необходимых для его уплаты.

В разделе 2 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), за отчетный период указываются обобщенные по всем физическим лицам нарастающим итогом с начала налогового периода суммы исчисленного налога на доходы физических лиц и суммы фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога на доходы физических лиц, а также общая сумма удержанного налога на доходы физических лиц нарастающим итогом с начала налогового периода.

В этой связи, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее — уведомление) по обязательствам налога на доходы физических лиц, уплачиваемого в порядке, установленном статьей 227.1 Кодекса, представлять не требуется.

Вместе с тем, налоговый агент обязан представить уведомление по обязательствам налога на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога на доходы физических лиц осуществляется в соответствии со статьями 227, 227.1 и 228 Кодекса.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

Обзор документа

НДФЛ с доходов иностранцев, работающих по патенту, уплачивается не в качестве ЕНП. Налоговый агент не исчисляет и не уплачивает фиксированный авансовый платеж по налогу. Его вносит сам налогоплательщик. Разъяснен порядок заполнения раздела 2 формы 6-НДФЛ.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по обязательствам т. н. «патентного» НДФЛ представлять не требуется.

Что указывать в уведомлении

Заполнить документ несложно, он довольно понятный. В начале необходимо указать ИНН, КПП и номер ИФНС, в которой бизнес стоит на учете.

Затем по порядку заполняют следующие данные:

- номера КПП (если у компании больше одного кода);

- код ОКТМО;

- код бюджетной классификации;

- исчисленный размер платежа, который совершается по документу (аванс, налог, взносы);

- срок, в который производится оплата.

В нижней части формы нужно заполнить данные того, кто подает документ. Часто этим занимается руководитель или ИП. Если отчетность подает другой сотрудник или доверенное лицо, указывают их данные и реквизиты доверенности, на основании которой они действуют от лица компании или предпринимателя.

Таблица со сроками по НДФЛ на 2024 год

| Отчетный период | Крайний срок подачи уведомления | Срок уплаты налога | Код отчетного периода в уведомлении | |

| Январь | 01.01–22.01 | 25.01.2024 | 29.01.2024 | 21/01 |

| 23.01–31.01 | 05.02.2024 | 05.02.2024 | 21/11 | |

| Февраль | 01.02–22.02 | 26.02.2024 | 28.02.2024 | 21/02 |

| 23.02–29.02 | 04.03.2024 | 05.03.2024 | 21/12 | |

| Март | 01.03–22.03 | 25.03.2024 | 28.03.2024 | 21/03 |

| 23.03–31.03 | 03.04.2024 | 05.04.2023 | 21/13 | |

| Апрель | 01.04–22.04 | 25.04.2024 | 02.05.2024 | 31/01 |

| 23.04–30.04 | 03.05.2024 | 06.05.2024 | 31/11 | |

| май | 01.05–22.05 | 27.05.2024 | 28.05.2024 | 31/02 |

| 23.05–31.05 | 03.06.2024 | 05.06.2024 | 31/12 | |

| Июнь | 01.06–22.06 | 25.06.2024 | 28.06.2024 | 31/03 |

| 23.06–30.06 | 03.07.2024 | 05.07.2024 | 31/13 | |

| Июль | 01.07–22.07 | 25.07.2024 | 29.07.2024 | 33/01 |

| 23.07–31.07 | 05.08.2024 | 05.08.2024 | 33/11 | |

| Август | 01.08–22.08 | 26.08.2024 | 28.08.2024 | 33/02 |

| 23.08–31.08 | 03.09.2024 | 05.09.2024 | 33/12 | |

| Сентябрь | 01.09–22.09 | 25.09.2024 | 30.09.2024 | 33/03 |

| 23.09–30.09 | 03.10.2024 | 07.10.2024 | 33/13 | |

| Октябрь | 01.10–22.10 | 25.10.2024 | 28.10.2024 | 34/01 |

| 23.10–31.10 | 05.11.2024 | 05.11.2024 | 34/11 | |

| Ноябрь | 01.11–22.11 | 25.11.2024 | 28.11.2024 | 34/02 |

| 23.11–30.11 | 03.12.2024 | 05.12.2024 | 34/12 | |

| Декабрь | 01.12–22.12 | 25.12.2024 | 28.12.2024 | 34/03 |

| 23.12–31.12 | 28.12.2024 | 28.12.2024 | 34/13 |

В уведомлении важно указывать правильный код отчетного периода, иначе инспекторы не смогут идентифицировать сумму НДФЛ на ЕНС. Несмотря на изменения в порядке уплаты подоходного налога, сроки сдачи отчетности по форме 6-НДФЛ остаются прежними

Отчетность необходимо предоставить до 25 числа следующего месяца после отчетного квартала и до 25 февраля по завершении финансового года (п. 2 ст. 230 НК РФ). Если последний день сдачи выпадает на выходной, то срок переносится на ближайшую рабочую дату ()

Несмотря на изменения в порядке уплаты подоходного налога, сроки сдачи отчетности по форме 6-НДФЛ остаются прежними. Отчетность необходимо предоставить до 25 числа следующего месяца после отчетного квартала и до 25 февраля по завершении финансового года (п. 2 ст. 230 НК РФ). Если последний день сдачи выпадает на выходной, то срок переносится на ближайшую рабочую дату ().

Сроки и порядок подачи уведомления

Подать документ в налоговую можно в бумажной или электронной форме

При этом важно уложиться в сроки, предусмотренные статьей 45.2 Налогового кодекса:

- не позже, чем за 5 дней до последней даты уплаты обязательных платежей (кроме НДФЛ);

- до 5 числа месяца, следующего за месяцем, в котором бизнес выплачивал сотрудникам доходы (для НДФЛ).

Когда инспекция получит уведомление, она сравнит указанный размер платежа с уплаченной плательщиком суммой. Днем уплаты будет считаться дата подачи в банк поручения на единый платеж при условии, что на счету на тот момент будет необходимая сумма для всех платежей.

Обзор документа

НДФЛ с доходов иностранцев, работающих по патенту, уплачивается не в качестве ЕНП. Налоговый агент не исчисляет и не уплачивает фиксированный авансовый платеж по налогу. Его вносит сам налогоплательщик. Разъяснен порядок заполнения раздела 2 формы 6-НДФЛ.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по обязательствам т. н. «патентного» НДФЛ представлять не требуется.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Что такое совокупная налоговая обязанность

ИП на ОСНО

При общем режиме налогообложения с дохода от предпринимательской деятельности ИП должен самостоятельно исчислять и уплачивать в течение года авансовые платежи по НДФЛ. При этом начиная с 2024 года ИП в обязательном порядке направляет уведомления. Для них действуют иные правила, поскольку они уплачивают авансовые платежи по НДФЛ ежеквартально за каждый квартал. Сроки, коды и даты подачи уведомлений собрали в таблице.

| Расчетный период | Код отчетного периода | Крайний срок подачи уведомления | Сроки уплаты авансовых платежей |

| 1 квартал | 21/04 | 25.04 | не позднее 25.04.2024 |

| Полугодие (II квартал) | 31/04 | 25.07 | не позднее 25.07.2024 |

| 9 месяцев (III квартал) | 33/04 | 25.10 | не позднее 25.10.2024 |

| Год (IV квартал) | вместо уведомления предоставляется декларация | не позднее 15.07.2025 |

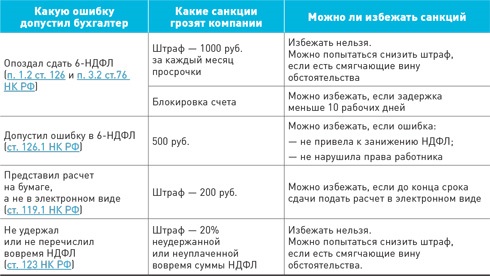

Обратите внимание, что ИП на ОСНО вместо уведомления за IV квартал сдает декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за отчетным. Что будет, если несвоевременно подать уведомление или не подать вовсе?

Что будет, если несвоевременно подать уведомление или не подать вовсе?

- ЕНП не распределится вовремя

- Начисляется пеня

Привлекут к ответственности в соответствии со ст. 15.6 КоАП или ст. 126 НК РФ.